North America Network Packet Broker Market

Taille du marché en milliards USD

TCAC :

%

USD

284.99 Million

USD

396.06 Million

2024

2032

USD

284.99 Million

USD

396.06 Million

2024

2032

| 2025 –2032 | |

| USD 284.99 Million | |

| USD 396.06 Million | |

| % | |

|

Segmentation du marché des courtiers en paquets réseau en Amérique du Nord, par bande passante (1 Gbit/s, 10 Gbit/s, 40 Gbit/s et 100 Gbit/s), configuration réseau (sur site, cloud et virtuel), outils de sécurité (passifs et actifs), utilisateurs finaux (entreprises, fournisseurs de services et organismes gouvernementaux) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des courtiers en paquets réseau en Amérique du Nord

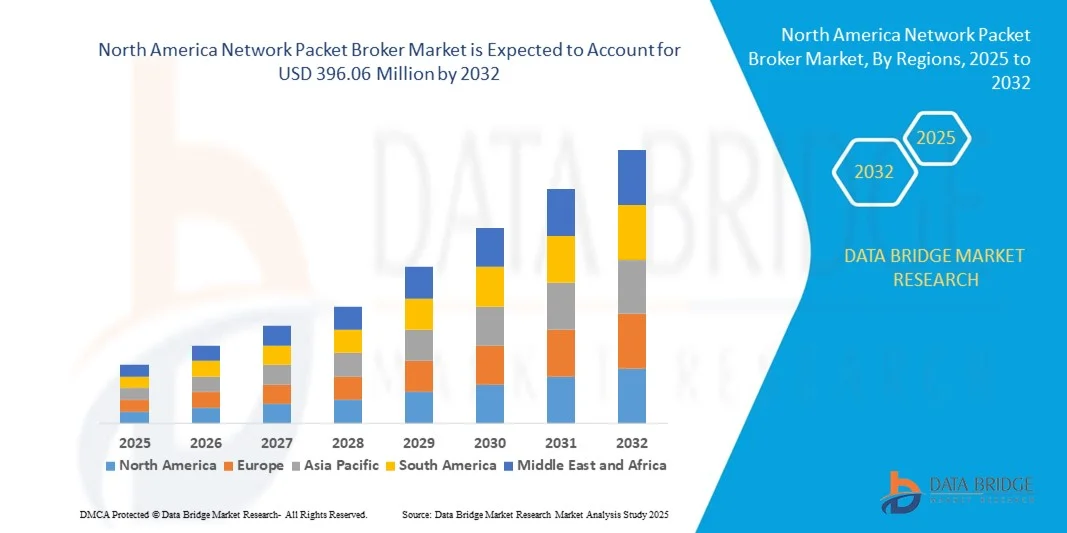

- La taille du marché des courtiers en paquets réseau en Amérique du Nord était évaluée à 284,99 millions USD en 2024 et devrait atteindre 396,06 millions USD d'ici 2032 , à un TCAC de 4,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de visibilité du réseau, l'adoption croissante des services cloud, les cybermenaces croissantes et le besoin d'une gestion efficace du trafic de données entre les entreprises et les fournisseurs de services.

- L'adoption des courtiers de paquets est également soutenue par l'expansion du cloud computing, de la virtualisation et des préoccupations accrues concernant les exigences de cybersécurité et de conformité.

Analyse du marché des courtiers en paquets réseau en Amérique du Nord

- La complexité croissante des réseaux dans les environnements hybrides et multicloud entraîne une demande croissante de courtiers en paquets réseau.

- Les menaces croissantes en matière de cybersécurité et les exigences strictes de conformité stimulent l'adoption de courtiers de paquets pour une surveillance et une détection des menaces améliorées.

- Les États-Unis ont dominé le marché nord-américain des courtiers en paquets réseau avec la plus grande part de revenus en 2024, grâce à l'adoption précoce de solutions avancées de surveillance réseau, aux dépenses informatiques élevées des entreprises et à l'accent croissant mis sur la cybersécurité et la conformité.

- Le Canada devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé sur le marché nord-américain des courtiers en paquets de réseau en raison de la numérisation croissante, de la demande croissante de solutions de surveillance et de sécurité des réseaux et de l'expansion des services infonuagiques dans les entreprises.

- Les segments 1 Gbit/s et 10 Gbit/s ont représenté la plus grande part de marché en 2024, portés par le déploiement croissant des réseaux d'entreprises et de PME nécessitant une surveillance efficace du trafic à des débits modérés. Ces brokers de paquets offrent des performances fiables pour les environnements d'entreprise et de centres de données classiques, permettant des analyses en temps réel et l'optimisation du trafic.

Portée du rapport et segmentation du marché des courtiers en paquets réseau en Amérique du Nord

|

Attributs |

Aperçu du marché des courtiers en paquets de réseau en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des courtiers en paquets réseau en Amérique du Nord

L'essor des courtiers de paquets intégrés au cloud et pilotés par l'IA

- L'intégration croissante de l'IA et des fonctionnalités cloud dans les services de paquets réseau transforme le marché nord-américain en permettant une gestion intelligente du trafic et des analyses en temps réel. Ces avancées permettent aux organisations de détecter rapidement les anomalies, d'optimiser les performances réseau et de réduire les temps d'arrêt. Ceci est particulièrement crucial pour les grandes entreprises et les fournisseurs de services gérant des réseaux multisites complexes.

- L'adoption croissante des environnements informatiques hybrides et de la surveillance à distance des réseaux accélère le déploiement de solutions de gestion de paquets intégrées au cloud. Ces solutions sont très efficaces pour les organisations nécessitant une visibilité centralisée sur les réseaux distribués, garantissant une détection proactive des menaces et un routage efficace du trafic. Les initiatives des gouvernements et des entreprises en faveur du développement des infrastructures numériques renforcent cette tendance.

- L'accessibilité, l'évolutivité et la flexibilité des brokers de paquets modernes les rendent de plus en plus attractifs pour les organisations de toutes tailles. Les entreprises bénéficient d'une visibilité accrue sur leur réseau et d'une gestion simplifiée du trafic, sans investissements importants ni processus de déploiement complexes. Cela favorise leur adoption dans des secteurs tels que la finance, les télécommunications, la santé et le secteur public.

- Par exemple, en 2023, plusieurs grands opérateurs télécoms et fournisseurs de services cloud américains ont mis en place des courtiers de paquets pilotés par l'IA pour gérer l'augmentation du trafic de données et améliorer la fiabilité du service. Ces déploiements ont permis de détecter la congestion du réseau en temps réel, d'optimiser l'allocation de bande passante et de réduire les coûts opérationnels tout en améliorant l'expérience utilisateur.

- Si les courtiers de paquets intégrés au cloud et pilotés par l'IA accélèrent l'optimisation des réseaux en temps réel, leur impact dépend de l'innovation continue, des mesures de cybersécurité et de la formation continue des équipes. Les fournisseurs doivent privilégier des solutions et des stratégies de déploiement localisées pour répondre pleinement à la demande croissante en Amérique du Nord.

Dynamique du marché des courtiers en paquets de réseau en Amérique du Nord

Conducteur

Demande croissante de visibilité réseau en temps réel et de sécurité renforcée

- En Amérique du Nord, les organisations accordent de plus en plus d'importance à la visibilité de leur réseau pour garantir la continuité de leurs opérations et la protection de leurs données critiques. La montée des cybermenaces, les exigences réglementaires et la complexité croissante des réseaux accélèrent l'adoption de solutions de gestion de paquets avancées. Les entreprises privilégient également une gestion proactive de leur réseau afin de minimiser les interruptions de service et de maintenir une qualité de service élevée sur les réseaux des entreprises et des fournisseurs de services.

- Les entreprises et les fournisseurs de services sont conscients des risques opérationnels et financiers associés aux problèmes réseau non détectés, notamment les interruptions de service, les pertes de données et la dégradation de l'expérience client. Cette prise de conscience incite à investir massivement dans des solutions de surveillance en temps réel et de gestion du trafic. De plus, les organisations mettent en œuvre des analyses prédictives pour anticiper les anomalies réseau et optimiser les performances de leurs multiples centres de données et environnements cloud.

- Les initiatives fédérales et étatiques soutenant la modernisation des réseaux, les cadres de cybersécurité et les projets d'infrastructures intelligentes stimulent la demande de courtiers de paquets offrant une visibilité granulaire et un routage intelligent du trafic. Ces initiatives incluent des programmes de protection des infrastructures critiques et des obligations de conformité exigeant une meilleure observabilité et un reporting réseau amélioré. Les entreprises exploitent ces cadres pour renforcer leur sécurité et se conformer à l'évolution des normes réglementaires.

- Par exemple, en 2022, plusieurs banques et opérateurs télécoms américains ont modernisé leurs infrastructures réseau avec des courtiers de paquets basés sur l'IA afin d'optimiser la surveillance des données, de garantir la conformité réglementaire et de prévenir les cyberincidents, stimulant ainsi la demande du marché pour des solutions avancées. Ces déploiements ont également permis d'optimiser l'allocation de bande passante, de réduire la latence et d'automatiser la détection des menaces, générant ainsi un retour sur investissement mesurable pour les organisations.

- Si la sensibilisation croissante et le soutien institutionnel sont des facteurs clés, l'intégration des brokers de paquets aux réseaux existants et la garantie d'une expertise technique suffisante demeurent des défis. Les organisations rencontrent souvent des problèmes de compatibilité avec du matériel ancien, et la maintenance continue nécessite du personnel qualifié pour optimiser les flux de trafic et configurer efficacement les fonctionnalités d'analyse avancées.

Retenue/Défi

Coût élevé des courtiers en paquets avancés et main-d'œuvre qualifiée limitée

- L'investissement important requis pour les courtiers de paquets réseau avancés, notamment ceux dotés de fonctionnalités d'IA et de cloud, limite leur adoption par les PME. Ces systèmes sont souvent déployés principalement par de grandes organisations disposant de budgets informatiques suffisants, ce qui fait du coût un obstacle majeur à une adoption plus large. Les coûts initiaux et opérationnels élevés dissuadent également les petites entreprises d'adopter des solutions complètes de gestion du trafic.

- La pénurie d'ingénieurs réseau formés, capables de déployer, de gérer et de maintenir des systèmes complexes de gestion de paquets, demeure préoccupante dans certaines régions, réduisant l'efficacité opérationnelle et ralentissant l'adoption. Les organisations doivent souvent faire appel à des consultants externes ou à des programmes de formation intensifs, ce qui peut augmenter les coûts et retarder le déploiement. Les pénuries de main-d'œuvre dans les technologies réseau émergentes compliquent encore davantage la mise à l'échelle efficace des solutions de visibilité réseau.

- Les contraintes de la chaîne d'approvisionnement et les défis d'infrastructure peuvent également freiner le déploiement dans les petites entreprises ou les zones reculées, où la disponibilité constante du matériel et la fiabilité de la connectivité sont moins garanties. Les retards de livraison des équipements, le manque de support technique local et l'accès limité à une connectivité haut débit peuvent impacter négativement les performances du réseau et ralentir l'adoption des services de paquets avancés. Les entreprises ont besoin de modèles de déploiement flexibles pour surmonter ces limitations.

- Par exemple, en 2023, certains fournisseurs de services régionaux américains ont signalé que plus de 60 % des petites entreprises n'étaient pas en mesure de mettre en œuvre des services de transfert de paquets modernes en raison des coûts élevés et du manque de personnel qualifié. Nombre de ces entreprises devaient s'appuyer sur des systèmes de surveillance réseau traditionnels, offrant une visibilité et des capacités de dépannage réactives limitées, augmentant ainsi les risques opérationnels.

- Alors que la technologie continue de progresser, il est crucial de s'attaquer aux problèmes d'accessibilité financière, de formation de la main-d'œuvre et de limitation des infrastructures. Les fournisseurs doivent privilégier des solutions évolutives et rentables, ainsi que des initiatives de développement des compétences, pour combler les lacunes et soutenir la croissance à long terme du marché nord-américain. Les partenariats stratégiques, les déploiements cloud et les services gérés apparaissent comme des approches clés pour relever ces défis et assurer une pénétration plus large du marché.

Portée du marché des courtiers en paquets de réseau en Amérique du Nord

Le marché est segmenté en fonction de la bande passante, de la configuration du réseau, des outils de sécurité et de l’utilisateur final.

- Par bande passante

En termes de bande passante, le marché est segmenté en 1 Gbit/s et 10 Gbit/s, 40 Gbit/s et 100 Gbit/s. Le segment 1 Gbit/s et 10 Gbit/s a représenté la plus grande part de chiffre d'affaires en 2024, grâce au déploiement croissant des réseaux d'entreprises et de PME nécessitant une surveillance efficace du trafic à des débits modérés. Ces brokers de paquets offrent des performances fiables pour les environnements d'entreprise et de centres de données classiques, permettant des analyses en temps réel et l'optimisation du trafic.

Le segment des débits 40 Gbit/s et 100 Gbit/s devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation du trafic de données dans les grandes entreprises, les opérateurs télécoms et les centres de données. Les courtiers de paquets à haut débit sont essentiels pour gérer les charges de travail importantes, garantir une faible latence et soutenir la migration vers le cloud et les infrastructures réseau compatibles 5G.

- Par configuration réseau

En fonction de la configuration du réseau, le marché est classé en deux catégories : sur site, cloud et virtuel. Le segment sur site a dominé le marché en 2024, car les entreprises, notamment les organismes gouvernementaux et les grands fournisseurs de services, privilégient un contrôle direct de la surveillance et de la sécurité de leur réseau. Le déploiement sur site garantit la souveraineté des données, réduit la dépendance aux plateformes tierces et facilite l'intégration à l'infrastructure informatique existante.

Les segments Cloud et virtuel devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante des réseaux hybrides et distribués. Les services de transfert de paquets basés sur le cloud offrent une gestion évolutive et centralisée, tandis que les déploiements virtuels offrent des solutions économiques et flexibles aux entreprises ayant des besoins réseau dynamiques.

- Par les outils de sécurité

Le marché est segmenté en outils de sécurité passifs et actifs. Le segment passif détenait la plus grande part en 2024, car il permet une surveillance du trafic en temps réel sans interrompre les flux réseau, ce qui le rend idéal pour l'analyse et le dépannage réseau de routine.

Le segment actif devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par le besoin d'atténuation avancée des menaces, d'inspection approfondie des paquets et de gestion automatisée du trafic dans les réseaux hautes performances. Les courtiers de paquets actifs sont de plus en plus adoptés dans les centres de données, les réseaux de télécommunications et les environnements cloud pour une sécurité proactive et l'optimisation des réseaux.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est divisé en entreprises, fournisseurs de services et organisations gouvernementales. Le segment des entreprises détenait la plus grande part de chiffre d'affaires en 2024, stimulé par le besoin croissant de visibilité réseau, d'optimisation du trafic et de conformité en matière de sécurité des infrastructures informatiques des entreprises.

Les segments des fournisseurs de services et des organisations gouvernementales devraient connaître la croissance la plus rapide de 2025 à 2032, soutenue par une expansion du réseau à grande échelle, des initiatives de villes intelligentes et des projets de transformation numérique à travers l'Amérique du Nord.

Analyse régionale du marché nord-américain des courtiers en paquets réseau

- Les États-Unis ont dominé le marché nord-américain des courtiers en paquets réseau avec la plus grande part de revenus en 2024, grâce à l'adoption précoce de solutions avancées de surveillance réseau, aux dépenses informatiques élevées des entreprises et à l'accent croissant mis sur la cybersécurité et la conformité.

- Les organisations de tous les secteurs, notamment la finance, la santé et les télécommunications, déploient des courtiers de paquets pour obtenir une visibilité en temps réel sur le trafic réseau, optimiser les performances et atténuer les menaces potentielles.

- L'adoption généralisée est en outre soutenue par une infrastructure technologique solide, une forte sensibilisation aux solutions basées sur le cloud et intégrées à l'IA, et une demande croissante de réseaux à faible latence et à large bande passante dans les environnements d'entreprise et de centres de données.

Aperçu du marché canadien des courtiers en paquets de réseau

Le Canada devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par l'expansion des réseaux d'entreprise, l'adoption croissante des infrastructures informatiques infonuagiques et hybrides, et le besoin croissant de surveillance des réseaux en temps réel. Les entreprises et les fournisseurs de services canadiens mettent de plus en plus en œuvre des solutions de courtiers de paquets virtuels et basés sur l'IA pour accroître l'efficacité des réseaux, automatiser la gestion du trafic et améliorer la surveillance de la sécurité. Les initiatives gouvernementales soutenant l'infrastructure numérique, les projets de villes intelligentes et les cadres réglementaires pour la sécurité des réseaux accélèrent encore davantage le déploiement des courtiers de paquets, contribuant ainsi à la croissance rapide du marché au Canada.

Part de marché des courtiers en paquets de réseau en Amérique du Nord

L'industrie nord-américaine des courtiers en paquets de réseau est principalement dirigée par des entreprises bien établies, notamment :

- Gigamon (États-Unis)

- NetScout Systems, Inc. (États-Unis)

- Ixia (États-Unis)

- VIAVI Solutions, Inc. (États-Unis)

- APCON, Inc. (États-Unis)

- Garland Technology (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Broadcom Inc. (États-Unis)

- Juniper Networks, Inc. (États-Unis)

- Big Switch Networks, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.