North America Neuropathic Pain Market

Taille du marché en milliards USD

TCAC :

%

USD

3.08 Billion

USD

6.15 Billion

2024

2032

USD

3.08 Billion

USD

6.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.08 Billion | |

| USD 6.15 Billion | |

| % | |

|

Segmentation du marché nord-américain de la douleur neuropathique, par type (dispositifs de stimulation de la moelle épinière (SCS), de stimulation nerveuse périphérique externe et de stimulation nerveuse électrique transcutanée (TENS)), type de produit (rechargeable et non rechargeable), procédure (invasive et non invasive), technologie (stimulation nerveuse électrique transcutanée, stimulation magnétique transcrânienne et stimulation électrique respiratoire), modalité (fixe et portable), mode d'achat (dispositifs en vente libre et sur ordonnance), type de douleur (neuropathie périphérique, neuropathie par compression, neuropathie du membre fantôme, névralgie du trijumeau, névralgie post-herpétique (NPH), neuropathie post-traumatique, douleur au pied et coccygodynie), indication (sténose spinale, neuropathie périphérique induite par chimiothérapie, neuropathie diabétique et autres), utilisateur final (hôpitaux, cliniques, soins à domicile). Centres de chirurgie ambulatoire et autres, canal de distribution (appel d'offres direct, distributeur tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

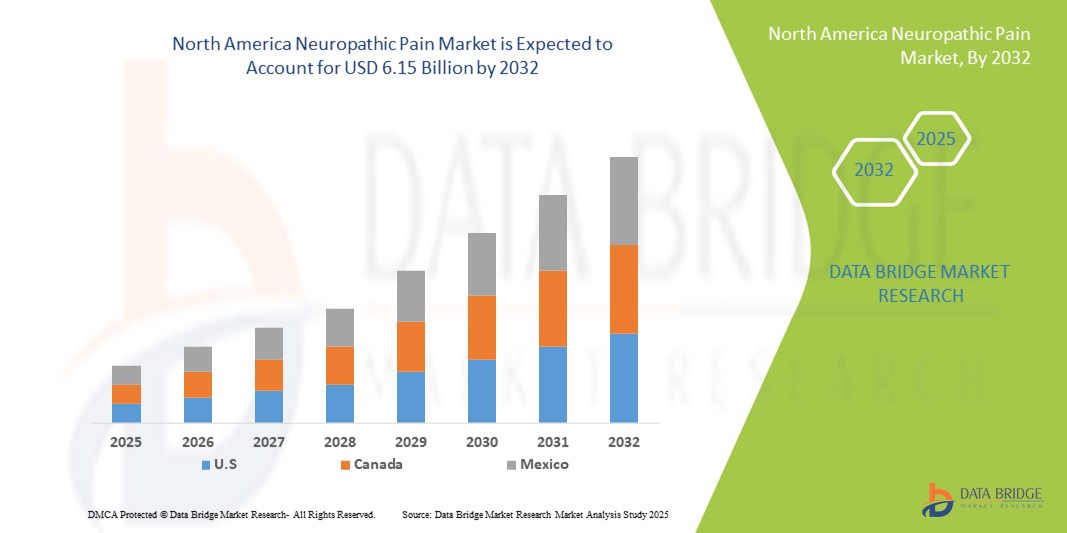

Taille du marché de la douleur neuropathique en Amérique du Nord

- La taille du marché nord-américain de la douleur neuropathique était évaluée à 3,08 milliards USD en 2024 et devrait atteindre 6,15 milliards USD d'ici 2032 , à un TCAC de 9,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de maladies chroniques telles que le diabète, le cancer et la sclérose en plaques, qui augmentent significativement le risque de douleurs neuropathiques, ainsi que par les progrès des thérapies médicamenteuses ciblées et des interventions. La prise de conscience croissante de l'importance d'un diagnostic et d'un traitement précoces stimule également la demande de solutions innovantes pour la prise en charge de la douleur, tant sur les marchés développés qu'émergents de la santé.

- De plus, la demande croissante des patients pour des alternatives efficaces, sûres et non opioïdes pour le soulagement durable de la douleur fait des traitements contre la douleur neuropathique un élément essentiel des systèmes de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions contre la douleur neuropathique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain de la douleur neuropathique

- Les traitements de la douleur neuropathique, qui englobent les thérapies pharmacologiques, les interventions et les approches innovantes en santé numérique, deviennent de plus en plus essentiels dans les soins de santé modernes en raison de la prévalence croissante de maladies chroniques telles que le diabète, le cancer et la sclérose en plaques. La demande pour ces solutions est alimentée par le besoin croissant d'une prise en charge efficace de la douleur, d'une meilleure qualité de vie des patients et de l'intégration de thérapies innovantes dans les systèmes de santé.

- L’adoption croissante des thérapies de gestion de la douleur neuropathique est principalement motivée par l’augmentation de la charge de morbidité, l’augmentation des dépenses de santé et une plus grande sensibilisation des patients et des prestataires de soins de santé aux options de traitement innovantes.

- Les États-Unis ont dominé le marché nord-américain de la douleur neuropathique, avec une part de chiffre d'affaires de 78,4 % en 2024, grâce à la présence de grandes sociétés pharmaceutiques, à une infrastructure de recherche clinique de pointe et à des investissements importants en R&D. Le pays a connu une croissance substantielle de l'adoption des traitements contre la douleur neuropathique, avec un élargissement des autorisations de mise sur le marché, un recours croissant aux thérapies combinées et l'intégration d'outils de surveillance numérique optimisant les résultats thérapeutiques.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain de la douleur neuropathique au cours de la période de prévision, grâce à l'augmentation du soutien gouvernemental aux programmes de prise en charge de la douleur chronique, à l'externalisation croissante des essais cliniques et à l'adoption de plateformes de santé numériques centrées sur le patient. L'intensification des collaborations de recherche, la sensibilisation croissante des professionnels de la santé et un meilleur accès à des thérapies innovantes, comme les nouveaux anticonvulsivants et antidépresseurs, contribuent à la croissance rapide du marché canadien.

- Le segment des dispositifs sur ordonnance a dominé le marché nord-américain de la douleur neuropathique avec la plus grande part de revenus du marché, soit 62,9 % en 2024, car les systèmes avancés de neuromodulation, notamment les SCS implantables et les stimulateurs nerveux périphériques, nécessitent l'approbation d'un médecin et une surveillance clinique.

Portée du rapport et segmentation du marché de la douleur neuropathique

|

Attributs |

Informations clés sur le marché de la douleur neuropathique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain de la douleur neuropathique

Besoin croissant d'une gestion avancée de la douleur centrée sur le patient

- Une tendance significative et croissante sur le marché nord-américain de la douleur neuropathique est l'importance croissante accordée aux thérapies pharmacologiques avancées et aux approches thérapeutiques centrées sur le patient. Le fardeau croissant du diabète, du cancer et des complications post-chirurgicales stimule la demande de solutions de prise en charge de la douleur neuropathique plus efficaces et durables.

- Par exemple, en 2023, la FDA américaine a approuvé l'élargissement des indications de certains anticonvulsivants et antidépresseurs, renforçant ainsi leur utilité clinique dans la prise en charge des douleurs neuropathiques. De même, des formulations innovantes de traitements topiques sont introduites pour réduire les effets secondaires tout en améliorant le soulagement ciblé de la douleur.

- L'intégration des plateformes de santé numérique et de la télémédecine dans le traitement des douleurs neuropathiques permet un suivi en temps réel des patients, un suivi de l'observance thérapeutique et des stratégies d'intervention précoce. Ces solutions aident les cliniciens à optimiser les protocoles de prise en charge de la douleur tout en offrant aux patients des soins plus pratiques et personnalisés.

- Les stratégies thérapeutiques multimodales, associant des traitements pharmacologiques à des interventions non invasives comme la neuromodulation, gagnent en popularité. Cette approche pallie les limites des monothérapies, réduit la dépendance aux opioïdes et améliore les résultats globaux du traitement des douleurs neuropathiques.

- Cette tendance vers des solutions plus avancées, complètes et intégrées transforme les attentes des patients et des cliniciens en matière de prise en charge de la douleur chronique. Par conséquent, les grandes entreprises pharmaceutiques investissent dans le développement de thérapies de nouvelle génération, telles que les inhibiteurs des canaux sodiques, les traitements géniques et les formulations à libération prolongée, afin de mieux répondre aux besoins non satisfaits.

- La demande de solutions efficaces contre la douleur neuropathique augmente rapidement dans les milieux hospitaliers et ambulatoires, car les prestataires de soins de santé et les patients accordent de plus en plus la priorité à l'amélioration de la qualité de vie, à l'efficacité à long terme et à la réduction de la dépendance aux opioïdes.

Dynamique du marché nord-américain de la douleur neuropathique

Conducteur

Besoin croissant en raison de la prévalence croissante des maladies chroniques et des affections douloureuses

- La prévalence croissante de maladies chroniques telles que le diabète, le cancer, la sclérose en plaques et les névralgies post-herpétiques contribue fortement à la demande accrue de traitements contre la douleur neuropathique. Avec des millions de nouveaux cas diagnostiqués chaque année, le besoin de stratégies de prise en charge de la douleur efficaces et à long terme ne cesse de croître.

- Par exemple, en mars 2023, la FDA américaine a approuvé une formulation à libération prolongée de prégabaline conçue pour améliorer l'observance thérapeutique des patients en réduisant les doses quotidiennes requises. Ces avancées réalisées par des sociétés pharmaceutiques clés devraient stimuler la croissance du marché de la douleur neuropathique au cours de la période de prévision.

- Alors que les patients et les prestataires de soins de santé deviennent de plus en plus conscients de l’impact débilitant de la douleur neuropathique sur la qualité de vie, l’accent est de plus en plus mis sur les traitements qui non seulement réduisent l’intensité de la douleur, mais améliorent également la qualité du sommeil, la mobilité et le fonctionnement général.

- En outre, la demande croissante de solutions de gestion de la douleur non opioïdes propulse l’innovation dans les anticonvulsivants, les antidépresseurs, les thérapies topiques et les dispositifs de neuromodulation, offrant des alternatives plus sûres et plus ciblées pour les patients.

- La commodité des formulations orales, la disponibilité des thérapies combinées et la possibilité de personnaliser les plans de traitement sont des facteurs clés de leur adoption, tant en milieu hospitalier qu'en ambulatoire. La tendance vers des approches thérapeutiques multimodales et une prise en charge davantage centrée sur le patient contribue également à la croissance soutenue du marché des douleurs neuropathiques.

Retenue/Défi

Préoccupations concernant les effets secondaires et les coûts élevés des traitements

- Les inquiétudes concernant les effets secondaires potentiels des analgésiques neuropathiques, notamment les étourdissements, la somnolence, la prise de poids et les risques de dépendance, constituent un obstacle majeur à une adoption plus large du traitement. Les patients peuvent interrompre leur traitement en raison de problèmes de tolérance, ce qui entraîne des besoins médicaux non satisfaits.

- Par exemple, des rapports publiés ont mis en évidence l’insatisfaction des patients à l’égard des thérapies existantes en raison de leur efficacité limitée et de leurs effets indésirables, ce qui a entraîné une diminution de l’observance et a mis en évidence la nécessité d’améliorer les options de traitement.

- Répondre à ces préoccupations en matière de sécurité grâce au développement de thérapies de nouvelle génération présentant une meilleure tolérance et une réduction des effets secondaires systémiques est essentiel pour renforcer la confiance et l'observance thérapeutique des patients. Des entreprises comme Pfizer, Novartis et Eli Lilly privilégient les innovations en matière de systèmes d'administration de médicaments et de formulations à libération prolongée afin d'améliorer les résultats.

- De plus, le coût relativement élevé de certains traitements avancés contre la douleur neuropathique, notamment les produits biologiques et les dispositifs de neuromodulation, peut constituer un frein à leur adoption par les patients des régions à revenu faible ou intermédiaire. Même dans les pays développés, le fardeau économique des traitements à long terme demeure une préoccupation pour les systèmes de santé comme pour les patients.

- Bien que la couverture d’assurance et les programmes d’assistance aux patients contribuent à atténuer ces coûts, la pression financière perçue liée à la thérapie continue peut encore entraver une adoption généralisée.

- Surmonter ces défis grâce à de meilleures stratégies de remboursement, à une recherche et développement continue pour des médicaments plus sûrs et à des campagnes de sensibilisation plus larges sera essentiel pour une croissance soutenue du marché mondial de la douleur neuropathique.

Portée du marché nord-américain de la douleur neuropathique

Le marché est segmenté sur la base du type, du type de produit, de la procédure, de la technologie, de la modalité, du mode d’achat, du type de douleur, de l’indication, de l’utilisateur final et du canal de distribution.

- Par type

Le marché de la douleur neuropathique est segmenté selon le type de dispositif : dispositifs de stimulation médullaire (SCS), stimulation nerveuse périphérique externe (SNP) et stimulation nerveuse électrique transcutanée (TENS). Le segment des dispositifs de stimulation médullaire (SCS) a dominé le marché avec une part de chiffre d'affaires de 46,5 % en 2024, grâce à son succès clinique élevé dans le traitement des douleurs neuropathiques chroniques telles que le syndrome de la colonne vertébrale ratée et le syndrome douloureux régional complexe. Les systèmes SCS avancés offrent des fonctionnalités améliorées, telles que la rétroaction en boucle fermée, une autonomie prolongée et la compatibilité avec l'IRM, améliorant ainsi les résultats et la sécurité des patients. La forte préférence des médecins et la large disponibilité des politiques de remboursement favorisent leur adoption dans les hôpitaux et les centres spécialisés en Amérique du Nord. De plus, le développement de la recherche clinique et les autorisations de la FDA élargissent le champ des indications traitées par la SCS. Forts de preuves solides démontrant un soulagement durable de la douleur et une réduction de la dépendance aux opioïdes, les dispositifs SCS restent la référence absolue pour le traitement des douleurs neuropathiques sévères, assurant ainsi une domination continue du marché.

Le segment de la stimulation nerveuse périphérique externe devrait connaître le TCAC le plus rapide, soit 13,6 % entre 2025 et 2032, grâce à son approche mini-invasive, sa rentabilité et son application croissante dans la neuropathie diabétique, la douleur post-chirurgicale et les neuropathies traumatiques. Contrairement à la SCS, ces dispositifs sont plus faciles à implanter et à utiliser, ce qui les rend attractifs tant pour les patients que pour les médecins recherchant des interventions moins complexes. La préférence croissante des patients pour la prise en charge non chirurgicale de la douleur et le développement des études cliniques démontrant son efficacité favorisent son acceptation. De plus, les systèmes de santé favorisent les interventions ambulatoires et les traitements à domicile, où la stimulation nerveuse périphérique s'intègre parfaitement. Grâce aux innovations constantes en matière de produits, telles que les stimulateurs portables et la technologie sans fil, l'adoption de la stimulation nerveuse périphérique externe devrait s'accélérer considérablement.

- Par type de produit

En fonction du type de produit, le marché de la douleur neuropathique est segmenté en appareils rechargeables et non rechargeables. Le segment rechargeable représentait la plus grande part de chiffre d'affaires du marché, avec 55,1 % en 2024, principalement en raison de sa rentabilité à long terme, les patients nécessitant moins d'interventions chirurgicales de remplacement par rapport aux appareils non rechargeables. Les implants rechargeables offrent une durée de vie améliorée, allant jusqu'à 10 à 15 ans, ce qui réduit considérablement les coûts de santé et améliore la satisfaction des patients. Les patients plus jeunes, dont l'espérance de vie est longue, sont particulièrement enclins à utiliser des systèmes rechargeables, car ils réduisent la charge chirurgicale. Les innovations constantes en matière de charge sans fil et de conception compacte des appareils améliorent leur facilité d'utilisation. De plus, les professionnels de santé privilégient les appareils rechargeables, car ils minimisent les complications chirurgicales et la charge de travail hospitalière liée aux remplacements fréquents. Cette forte proposition de valeur assure une domination durable du segment rechargeable.

Le segment des appareils non rechargeables devrait connaître une croissance annuelle composée (TCAC) record de 12,4 % entre 2025 et 2032, grâce à sa simplicité, son accessibilité et sa praticité, notamment pour les patients âgés qui peuvent trouver la recharge difficile. Les appareils non rechargeables sont souvent choisis par les patients ayant une espérance de vie plus courte ou une dextérité limitée, ce qui simplifie leur utilisation. Les fabricants s'attachent de plus en plus à optimiser les performances des batteries dans cette catégorie, les rendant ainsi plus attractives. La facilité d'implantation et la courbe d'apprentissage réduite pour les patients et les soignants favorisent encore davantage leur adoption. De plus, des coûts initiaux plus faibles rendent ces appareils accessibles à une population plus large, notamment dans les systèmes de santé où les patients sont sensibles aux coûts. Ensemble, ces facteurs favorisent une forte croissance future.

- Par procédure

En fonction des procédures, le marché de la douleur neuropathique est segmenté en interventions invasives et non invasives. Le segment invasif a dominé la plus grande part de marché, avec 58,7 % du chiffre d'affaires en 2024, les dispositifs implantables tels que la SCS restant la pierre angulaire de la prise en charge des douleurs neuropathiques réfractaires. Les interventions invasives sont largement reconnues pour leur grande efficacité, procurant un soulagement durable de la douleur chez les patients en échec thérapeutique aux traitements médicamenteux conventionnels. Des données cliniques solides, une expertise chirurgicale reconnue et des conditions de remboursement favorables soutiennent l'adoption des interventions invasives en Amérique du Nord. Les avancées technologiques dans le domaine des neuromodulateurs implantables, notamment la miniaturisation et l'amélioration de la précision du ciblage, ont renforcé la confiance des médecins. De plus, les hôpitaux et les centres chirurgicaux disposent toujours d'équipes spécialisées pour prendre en charge ces interventions complexes, ce qui assure leur domination durable.

Le segment non invasif devrait enregistrer le TCAC le plus rapide, soit 14,1 %, entre 2025 et 2032, les patients recherchant de plus en plus des solutions de gestion de la douleur sûres, abordables et accessibles. Les dispositifs non invasifs tels que le TENS et la stimulation magnétique transcrânienne gagnent en popularité grâce à leur capacité à soulager efficacement sans intervention chirurgicale. Ils sont particulièrement intéressants pour une utilisation à domicile, permettant aux patients de gérer eux-mêmes leurs douleurs chroniques. La demande croissante de solutions portables et portables stimule cette catégorie, conjuguée à la sensibilisation croissante des consommateurs aux thérapies non médicamenteuses. Les systèmes de santé soutiennent également les solutions non invasives pour réduire les coûts d'hospitalisation et les risques chirurgicaux. L'adoption de ces solutions devrait s'accélérer rapidement grâce aux innovations technologiques améliorant les performances des dispositifs et au développement des applications thérapeutiques.

- Par technologie

Sur le plan technologique, le marché de la douleur neuropathique est segmenté en neurostimulation électrique transcutanée, stimulation magnétique transcrânienne et stimulation électrique respiratoire. Le segment de la neurostimulation électrique transcutanée (TENS) a représenté la plus grande part de marché, avec 41,8 % du chiffre d'affaires en 2024, grâce à sa rentabilité, sa simplicité et sa large utilisation en milieu hospitalier et à domicile. Les appareils TENS sont largement reconnus pour leur capacité à soulager les douleurs neuropathiques légères à modérées dans des pathologies telles que la neuropathie diabétique et la névralgie post-herpétique. Leur portabilité et leur accessibilité les rendent particulièrement attractifs pour les patients prenant en charge des affections de longue durée. Les professionnels de santé recommandent souvent la TENS en première intention en raison de son profil de sécurité et de son accessibilité. L'élargissement de la gamme d'appareils TENS compacts, conviviaux et connectés aux smartphones continue de stimuler l'adoption par les patients. De plus, la disponibilité croissante en pharmacie et sur les plateformes en ligne améliore l'accessibilité, assurant ainsi sa forte position sur le marché.

Le segment de la stimulation magnétique transcrânienne devrait enregistrer le TCAC le plus rapide, soit 13,9 %, entre 2025 et 2032, grâce à son efficacité dans le traitement des syndromes douloureux neuropathiques centraux et des cas réfractaires aux autres interventions. La TMS est reconnue en milieu clinique ambulatoire, offrant une approche thérapeutique non invasive mais hautement ciblée. Les essais cliniques en cours et les autorisations de la FDA pour des indications élargies renforcent sa crédibilité. L'augmentation des investissements dans les start-ups spécialisées en neurotechnologie accélère également l'innovation des systèmes de TMS. Avec son adoption croissante en soins psychiatriques, la TMS étend désormais son utilité à la gestion de la douleur, stimulant ainsi la demande. Une meilleure sensibilisation des médecins et des patients devrait accroître considérablement son utilisation au cours de la période de prévision.

- Par modalité

Le marché de la douleur neuropathique est segmenté en dispositifs fixes et portables. En 2024, le segment des dispositifs fixes a dominé le marché avec une part de marché de 54,2 %, principalement grâce à sa forte adoption dans les hôpitaux, les cliniques et les centres de réadaptation qui utilisent des systèmes de neuromodulation avancés et de haute puissance. Les dispositifs fixes offrent une thérapie précise et continue, ce qui les rend idéaux pour les patients nécessitant un traitement intensif sous surveillance médicale. Leur intégration à des technologies d'imagerie et de surveillance avancées améliore encore la précision et les résultats cliniques. De plus, les politiques de remboursement avantageuses pour les interventions en milieu hospitalier et la disponibilité de professionnels de santé qualifiés stimulent la demande. La grande efficacité thérapeutique et la forte adoption institutionnelle garantissent la domination continue des systèmes fixes en Amérique du Nord.

Le segment des appareils portables devrait connaître une croissance annuelle composée (TCAC) record de 14,8 % entre 2025 et 2032, portée par la popularité croissante des appareils portables et à domicile offrant flexibilité et commodité aux patients. Les solutions portables telles que le TENS et les unités compactes de neurostimulation permettent aux patients de gérer eux-mêmes leurs douleurs chroniques sans visites fréquentes à l'hôpital. L'accent accru mis sur les soins centrés sur le patient et la préférence pour des options de traitement mini-invasives et nomades alimentent cette croissance. Les progrès en matière de conception légère, de connectivité sans fil et d'intégration aux applications mobiles renforcent leur attrait. De plus, leur accessibilité et leur prix abordable, en magasin comme en ligne, les rendent attractifs pour un large public, notamment pour les personnes recherchant des soins de longue durée économiques.

- Par mode d'achat

Selon le mode d'achat, le marché des douleurs neuropathiques est segmenté en dispositifs en vente libre et dispositifs sur ordonnance. Le segment des dispositifs sur ordonnance a dominé la plus grande part de marché, avec 62,9 % du chiffre d'affaires en 2024. Les systèmes de neuromodulation avancés, notamment les SCS implantables et les stimulateurs nerveux périphériques, nécessitent l'approbation d'un médecin et un suivi clinique. Ces dispositifs sont souvent prescrits pour des douleurs neuropathiques complexes lorsque les autres traitements échouent, ce qui garantit une forte demande en milieu hospitalier et spécialisé. Les médecins privilégient les dispositifs sur ordonnance en raison de leur efficacité clinique prouvée, de leur surveillance réglementaire et de leurs procédures de remboursement établies. Les patients souffrant de douleurs chroniques sévères sont également plus susceptibles de faire confiance aux dispositifs recommandés et gérés par les professionnels de santé, ce qui renforce la domination de ce segment. De plus, l'innovation continue dans les technologies implantables renforce la confiance des médecins envers les thérapies sur ordonnance.

Le segment des dispositifs en vente libre devrait connaître le TCAC le plus rapide, soit 15,1 % entre 2025 et 2032, grâce à la disponibilité croissante d'appareils TENS conviviaux et de stimulateurs portables disponibles sans ordonnance. La demande croissante de solutions d'autosoins et de commodité favorise l'adoption des dispositifs en vente libre par les patients, notamment pour les douleurs neuropathiques légères à modérées. L'accessibilité financière de ces produits et leur large disponibilité en pharmacie, sur les plateformes en ligne et dans les chaînes de distribution facilitent leur utilisation. La multiplication des campagnes de sensibilisation promouvant des solutions de gestion de la douleur sans médicaments accélère encore leur adoption. De plus, les innovations produits en cours, telles que les dispositifs en vente libre connectés aux smartphones et les objets connectés dotés d'IA, rendent ces solutions plus attractives pour les consommateurs férus de technologie, stimulant ainsi leur croissance rapide.

- Par type de douleur

Selon le type de douleur, le marché de la douleur neuropathique est segmenté en neuropathies périphériques, neuropathies par compression, neuropathies du membre fantôme, névralgies du trijumeau, névralgies post-herpétiques (NPH), neuropathies post-traumatiques, douleurs aux pieds et coccygodynies. Le segment des neuropathies périphériques a dominé le marché avec 37,6 % de chiffre d'affaires en 2024, en raison de la forte prévalence des neuropathies diabétiques, des neuropathies induites par la chimiothérapie et des troubles de compression nerveuse en Amérique du Nord. Le diabète touchant une population importante, la neuropathie périphérique demeure l'une des indications les plus fréquentes pour les dispositifs de gestion de la douleur. Les patients nécessitent souvent un traitement à long terme, ce qui soutient la demande constante de solutions avancées de neuromodulation et de TENS. La sensibilisation accrue au diagnostic précoce et à une meilleure prise en charge clinique renforce encore l'adoption de ces dispositifs. De plus, des données cliniques solides validant l'efficacité des dispositifs pour les affections neuropathiques garantissent le maintien de la confiance dans les thérapies par dispositifs pour cette catégorie.

Le segment des névralgies post-herpétiques (NPH) devrait connaître une croissance annuelle composée (TCAC) record de 13,7 % entre 2025 et 2032, portée par l'incidence croissante des complications liées au zona, notamment chez les personnes âgées. La prise en charge des NPH reste difficile par les seuls traitements pharmacologiques, ce qui favorise l'adoption de traitements par dispositifs médicaux tels que la neurostimulation et la TENS. L'attention croissante portée par les soins de santé aux patients âgés et le remboursement des interventions contre la douleur neuropathique stimulent la demande. De plus, les avancées technologiques en matière de neurostimulation ciblée, adaptée aux patients atteints de NPH, améliorent encore l'adoption. La recommandation croissante des médecins pour une intervention précoce dans les cas de NPH continuera d'accélérer la croissance de ce segment.

- Par indication

En fonction des indications, le marché de la douleur neuropathique est segmenté en sténose spinale, neuropathie périphérique induite par la chimiothérapie, neuropathie diabétique et autres. Le segment de la neuropathie diabétique détenait la plus grande part de chiffre d'affaires, soit 39,2 % en 2024, en raison de la prévalence élevée et croissante du diabète en Amérique du Nord, qui accroît considérablement le fardeau des complications neuropathiques. Les patients atteints de neuropathie diabétique souffrent souvent de douleurs chroniques et d'une qualité de vie réduite, ce qui entraîne une forte demande pour des stratégies de prise en charge à long terme par dispositifs. Les professionnels de santé recommandent de plus en plus la neuromodulation et les dispositifs non invasifs comme traitements d'appoint ou alternatifs pour réduire la dépendance aux médicaments. De plus, la prise en charge favorable des traitements de la neuropathie diabétique favorise leur adoption. L'innovation technologique continue et la recherche clinique ciblant cette indication renforcent encore sa domination sur le marché.

Le segment des neuropathies périphériques induites par la chimiothérapie (NPCI) devrait connaître une croissance annuelle composée (TCAC) record de 12,9 % entre 2025 et 2032, alimentée par l'augmentation de l'incidence du cancer et l'utilisation généralisée d'agents chimiothérapeutiques connus pour provoquer des lésions nerveuses. La NCI a un impact significatif sur la qualité de vie des patients et l'observance du traitement, créant une demande urgente de solutions efficaces pour la prise en charge de la douleur. Les thérapies par dispositifs médicaux gagnent en popularité car elles offrent des alternatives non pharmacologiques pour réduire les symptômes. L'intégration croissante des soins oncologiques aux services de prise en charge de la douleur soutient également cette croissance. Les études cliniques en cours validant l'efficacité de la neuromodulation chez les patients atteints de NCI devraient accroître considérablement les taux d'adoption dans les années à venir.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la douleur neuropathique est segmenté en hôpitaux, cliniques, soins à domicile, centres de chirurgie ambulatoire, etc. En 2024, le segment hospitalier représentait la plus grande part de marché, avec 44,8 %, en raison de son rôle central dans la mise en œuvre de procédures avancées de prise en charge de la douleur, telles que l'implantation de SCS, la stimulation nerveuse périphérique et d'autres thérapies invasives. Les hôpitaux disposent de spécialistes qualifiés, d'infrastructures de pointe et d'un accès à des cadres de remboursement qui favorisent l'adoption de ces technologies. Ils servent également de plateformes pour la prise en charge des cas complexes et réfractaires de douleur neuropathique nécessitant une intervention multidisciplinaire. Les essais cliniques et les évaluations de dispositifs sont souvent menés en milieu hospitalier, ce qui renforce leur domination. De plus, une collaboration étroite entre les hôpitaux et les fabricants de dispositifs garantit une adoption précoce des technologies innovantes.

Le segment des soins à domicile devrait enregistrer le TCAC le plus rapide, soit 14,5 % entre 2025 et 2032, reflétant la tendance croissante à la décentralisation des soins vers des modèles centrés sur le patient et à domicile. L'adoption croissante d'appareils portables et portables tels que le TENS et les neuromodulateurs compacts permet aux patients de gérer efficacement leur douleur depuis chez eux. Cela allège la charge des systèmes hospitaliers et diminue le coût global des traitements. La préférence croissante pour les solutions de télésurveillance et de télésanté accélère leur adoption. Les patients âgés et les personnes à mobilité réduite bénéficient particulièrement des soins à domicile. L'intégration des plateformes de santé numérique à l'utilisation des appareils améliore encore l'évolutivité et l'efficacité des soins à domicile.

- Par canal de distribution

En fonction du canal de distribution, le marché de la douleur neuropathique est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs a dominé la plus grande part de chiffre d'affaires du marché, avec 51,3 % en 2024, grâce à un approvisionnement soutenu des hôpitaux, des institutions gouvernementales et des grands réseaux de santé. Les accords d'achat direct garantissent des économies de coûts, un approvisionnement en gros et une distribution fiable des systèmes de neuromodulation avancés. Ce canal est particulièrement privilégié pour les dispositifs implantables de grande valeur, où l'assurance qualité et des relations durables avec les fournisseurs sont essentielles. Les fabricants bénéficient également d'une demande prévisible et de partenariats stables avec les acheteurs institutionnels. L'efficacité des appels d'offres directs pour réduire la complexité de la chaîne d'approvisionnement renforce leur domination sur le marché nord-américain.

Le segment des distributeurs tiers devrait connaître le TCAC le plus rapide, soit 12,6 % entre 2025 et 2032, grâce à leur rôle dans l'élargissement de l'accès au marché des petites cliniques, des prestataires de soins à domicile et des réseaux de distribution. Les distributeurs permettent une couverture géographique plus large, notamment dans les régions mal desservies ou rurales où la présence directe des fabricants est limitée. Leur capacité à gérer des portefeuilles de produits diversifiés, à dispenser des formations et à assurer un service après-vente renforce leur pertinence. De plus, l'expansion rapide des modèles de distribution de dispositifs médicaux en ligne et au détail stimule encore davantage la croissance. En améliorant l'accessibilité des dispositifs, qu'ils soient sur ordonnance ou en vente libre, les distributeurs tiers devraient jouer un rôle de plus en plus crucial sur le marché des dispositifs pour le traitement des douleurs neuropathiques.

Analyse régionale du marché nord-américain de la douleur neuropathique

- L'Amérique du Nord a dominé le marché de la douleur neuropathique avec la plus grande part de revenus en 2024, soutenue par la forte présence de sociétés pharmaceutiques de premier plan, une infrastructure de recherche clinique avancée et des dépenses de santé élevées.

- La croissance de la région est également stimulée par des investissements importants dans la R&D, l’augmentation des approbations de nouvelles thérapies et l’accent croissant mis sur les options de traitement personnalisées pour les patients souffrant de douleurs chroniques.

- L’intégration croissante de la santé numérique et les cadres de remboursement favorables continuent d’accélérer l’adoption des traitements contre la douleur neuropathique dans toute la région.

Aperçu du marché américain de la douleur neuropathique

En 2024, le marché américain de la douleur neuropathique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 78,4 %, grâce à un écosystème pharmaceutique solide et à des réseaux d'essais cliniques avancés. Le pays a connu une croissance substantielle de l'adoption des traitements contre la douleur neuropathique, avec l'approbation de plusieurs médicaments, l'utilisation accrue des thérapies combinées et une meilleure intégration des outils de surveillance numérique qui contribuent à optimiser les résultats pour les patients. Les initiatives gouvernementales visant à améliorer l'accès aux solutions de prise en charge de la douleur et la disponibilité de programmes de remboursement avantageux renforcent encore le marché américain, ce qui en fait le marché de la douleur neuropathique le plus important et le plus mature de la région.

Aperçu du marché canadien de la douleur neuropathique

Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain de la douleur neuropathique au cours de la période de prévision, grâce à un soutien gouvernemental accru aux programmes de prise en charge de la douleur chronique et à l'externalisation croissante des essais cliniques vers des centres de recherche canadiens. Le pays connaît également une croissance des modèles de soins centrés sur le patient, soutenue par l'adoption de plateformes de santé numériques et d'outils de télémédecine pour la prise en charge de la douleur. De plus, l'intensification des collaborations de recherche avec des sociétés pharmaceutiques mondiales et un meilleur accès à des thérapies innovantes, comme les anticonvulsivants et les antidépresseurs de nouvelle génération, contribuent grandement à la croissance rapide du marché canadien.

Part de marché de la douleur neuropathique en Amérique du Nord

L’industrie de la douleur neuropathique est principalement dirigée par des entreprises bien établies, notamment :

- Avanos Medical, Inc (États-Unis)

- B. Braun SE (Allemagne)

- Medtronic (Irlande)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- OMRON Healthcare Co., Ltd. (Japon)

- NEVRO CORP (États-Unis)

- electroCore, Inc. (États-Unis)

- SPR (États-Unis)

- NeuroMetrix, Inc. (États-Unis)

- Integer Holdings Corporation (États-Unis)

Derniers développements sur le marché nord-américain de la douleur neuropathique

- En juillet 2021, Nevro Corporation a annoncé l'approbation par la FDA de son système de stimulation médullaire Senza (SCS) pour le traitement de la douleur chronique associée à la neuropathie diabétique douloureuse (NDD). Cette approbation marque la première indication délivrée par la FDA pour un système de stimulation médullaire ciblant spécifiquement la NDN. Nevro a lancé ses activités commerciales aux États-Unis sous la marque HFX pour la NDN.

- En janvier 2022, Medtronic a reçu l'approbation de la FDA pour ses neurostimulateurs Intellis et Vanta destinés au traitement de la douleur chronique liée à la neuropathie diabétique périphérique (NDP). Cette approbation a élargi les indications de ces dispositifs, permettant ainsi une adoption clinique plus large des thérapies de neuromodulation pour la douleur neuropathique aux États-Unis et au Canada.

- En janvier 2023, Abbott a annoncé l'approbation par la FDA de son système de stimulation médullaire (SCS) Proclaim XR pour le traitement de la neuropathie diabétique périphérique (NDP) douloureuse. Cette approbation offre une option non médicamenteuse supplémentaire aux patients souffrant de NPD, contribuant ainsi à la diversification des modalités de traitement disponibles sur le marché nord-américain.

- En septembre 2024, Nevro a reçu l'approbation de la FDA pour son système de stimulation médullaire HFX iQ avec HFX AdaptivAI. Cette technologie basée sur l'IA vise à personnaliser et adapter l'administration du traitement aux patients souffrant de douleurs neuropathiques chroniques, ce qui représente une avancée significative en matière de neuromodulation réactive. Nevro a lancé une commercialisation limitée aux États-Unis au quatrième trimestre 2024.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.