North America Non Grain Oriented Electrical Steel Market

Taille du marché en milliards USD

TCAC :

%

USD

4.33 Billion

USD

6.55 Billion

2024

2032

USD

4.33 Billion

USD

6.55 Billion

2024

2032

| 2025 –2032 | |

| USD 4.33 Billion | |

| USD 6.55 Billion | |

| % | |

|

Segmentation du marché nord-américain de l'acier électrique non orienté, par type (entièrement transformé et semi-transformé), épaisseur (0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm et autres), canal de distribution (hors ligne et en ligne), application (transformateurs, inducteurs, batteries, filtres, moteurs, ballasts électriques, générateurs d'énergie, paliers magnétiques et autres), utilisateur final (énergie et électricité, automobile, appareils électroménagers, bâtiment et construction, aviation et autres) - Tendances et prévisions du secteur jusqu'en 2032

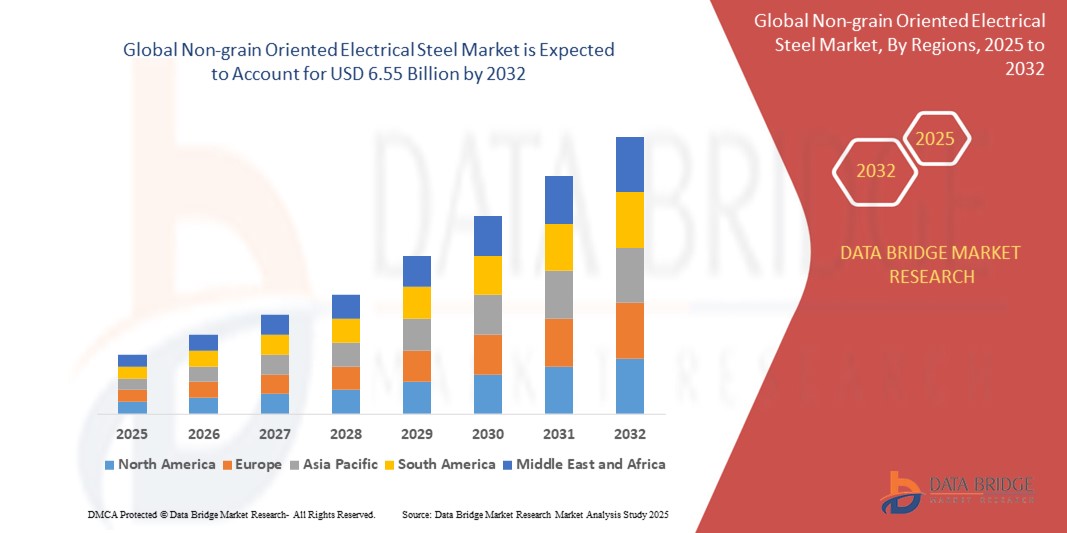

Taille du marché de l'acier électrique à grains non orientés

- La taille du marché nord-américain de l'acier électrique non orienté était évaluée à 4,33 milliards USD en 2024 et devrait atteindre 6,55 milliards USD d'ici 2032 , à un TCAC de 5,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de moteurs électriques, de transformateurs et de générateurs à haut rendement dans les secteurs de l'automobile, de l'industrie et de l'énergie, tirée par les tendances mondiales en matière d'électrification et d'optimisation énergétique.

- De plus, les investissements croissants dans les infrastructures d'énergie renouvelable, la production de véhicules électriques et la modernisation du réseau électrique accroissent le besoin d'acier électrique à grains non orientés, en raison de ses propriétés magnétiques supérieures dans les machines tournantes. Ces facteurs convergents accélèrent considérablement l'adoption des aciers à grains non orientés, propulsant ainsi l'expansion du marché.

Analyse du marché de l'acier électrique à grains non orientés

- L'acier électrique à grains non orientés est un acier au silicium caractérisé par des propriétés magnétiques uniformes dans toutes les directions, ce qui le rend idéal pour les moteurs électriques, les générateurs et les alternateurs. Il joue un rôle essentiel dans l'amélioration de l'efficacité énergétique et la réduction des pertes dans le noyau des applications électriques dynamiques.

- Le déploiement croissant des véhicules électriques, des réseaux intelligents et des systèmes d'automatisation industrielle intensifie la demande de NOES, car les fabricants recherchent des matériaux offrant une perméabilité élevée, une faible perte par hystérésis et une compatibilité avec les conceptions de moteurs compacts à grande vitesse.

- Les États-Unis ont dominé le marché de l'acier électrique à grains non orientés avec une part de 75,5 % en 2024, en raison de leur base industrielle solide, de leur importante production de moteurs électriques et de l'adoption rapide de technologies écoénergétiques dans les secteurs de l'énergie et de l'automobile.

- Le Canada devrait être la région connaissant la croissance la plus rapide sur le marché de l'acier électrique à grains non orientés au cours de la période de prévision en raison des engagements nationaux en matière d'efficacité énergétique, d'adoption de technologies propres et de mobilité électrique.

- Le segment des aimants entièrement transformés a dominé le marché avec une part de marché de 59,1 % en 2024, grâce à ses propriétés magnétiques supérieures et à ses performances constantes dans les machines tournantes. Ce type d'aimant est largement utilisé dans les applications nécessitant un contrôle précis du flux magnétique, comme les moteurs et les générateurs, notamment dans les secteurs de l'énergie et de l'automobile. Cette forte demande est également alimentée par la pression croissante en faveur de l'électrification et des normes d'efficacité énergétique dans les infrastructures industrielles et commerciales.

Portée du rapport et segmentation du marché de l'acier électrique à grains non orientés

|

Attributs |

Informations clés sur le marché de l'acier électrique à grains non orientés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'acier électrique à grains non orientés

« Demande croissante d'équipements électriques économes en énergie »

- Le marché nord-américain de l'acier électrique à grains non orientés connaît une croissance rapide en raison d'un besoin croissant d'appareils électriques économes en énergie dans des secteurs tels que l'énergie, l'automobile et les appareils électroménagers.

- Par exemple, des entreprises telles que United States Steel Corporation et des fournisseurs de premier plan lancent de nouvelles qualités d'acier électrique semi-transformé et entièrement transformé, soutenant ainsi l'essor des moteurs, générateurs et transformateurs à haut rendement pour les applications modernisées du réseau et des consommateurs.

- Le passage à la production d'énergie renouvelable, en particulier éolienne et solaire, nécessite des transformateurs et des appareils électriques à haute performance, ce qui entraîne une augmentation de l'utilisation d'acier à grains non orientés, car ces dispositifs bénéficient de faibles pertes dans le noyau et d'une perméabilité magnétique élevée.

- Les initiatives de modernisation du réseau et les mises à niveau des infrastructures dans toute l'Amérique du Nord génèrent une forte demande de nouvelles machines électriques, ce qui encourage davantage l'adoption de solutions avancées en acier électrique.

- La prolifération des véhicules électriques (VE) stimule la demande d'acier électrique à grains non orientés dans la production de noyaux de moteurs et de composants de batteries efficaces et légers.

- Les partenariats entre les sidérurgistes nationaux et les entreprises technologiques conduisent à une innovation continue, à une amélioration de la qualité des matériaux et à une mise sur le marché plus rapide des produits en acier électrique de nouvelle génération.

Dynamique du marché de l'acier électrique à grains non orientés

Conducteur

« Demande croissante de transport d'électricité économe en énergie »

- La volonté de minimiser les pertes d'énergie dans les réseaux de transmission et de distribution est un facteur primordial qui augmente la demande d'acier électrique à grains non orientés, car ses propriétés sont essentielles pour la fabrication de transformateurs et de systèmes moteurs efficaces.

- Par exemple, la modernisation du réseau électrique vieillissant de l'Amérique du Nord, ainsi que les réglementations gouvernementales strictes et les incitations en matière d'efficacité énergétique, ont conduit les services publics et les fabricants d'équipements à donner la priorité à l'acier électrique à grains non orientés dans les nouvelles installations et les mises à niveau du réseau.

- L'électrification croissante des transports, la croissance des ventes de véhicules électriques et l'augmentation de la production d'énergie renouvelable nécessitent une technologie robuste de moteurs et de transformateurs électriques, alimentant la consommation d'acier électrique de haute qualité.

- La hausse des coûts de l'énergie sur le continent rend les améliorations de performance grâce à de meilleurs matériaux magnétiques financièrement attractives pour les opérateurs industriels et de services publics.

- Les fabricants investissent dans la R&D pour développer des nuances d'acier qui réduisent davantage les pertes de noyau, améliorent la densité de puissance et sont conformes aux normes environnementales en constante évolution.

Retenue/Défi

« Coûts et disponibilité des matières premières »

- La volatilité des prix et de l'offre de matières premières clés telles que le silicium, le charbon, le minerai de fer et la ferraille d'acier constitue un défi important pour la production d'acier électrique, impactant directement l'économie de fabrication et la stabilité des prix.

- Par exemple, les producteurs nord-américains ont signalé que la dépendance à l'égard des matériaux spéciaux importés, associée aux perturbations de la chaîne d'approvisionnement mondiale et à la flambée des prix du ferrosilicium, a entraîné des pressions persistantes sur les coûts et des pénuries à court terme sur le marché.

- Les fluctuations de prix des matières premières proviennent souvent des changements commerciaux mondiaux, des réglementations environnementales et des retards logistiques, qui peuvent perturber la planification de la production et entraîner des coûts plus élevés pour les utilisateurs finaux.

- L'incertitude économique et la demande imprévisible, y compris les ralentissements économiques ou politiques, peuvent retarder les mises à niveau du réseau ou les investissements dans de nouvelles infrastructures électriques, limitant ainsi la croissance du marché.

- Le manque de sources nationales suffisantes de matières premières pour certains alliages spéciaux augmente la vulnérabilité aux perturbations du marché international et intensifie le besoin de résilience de la chaîne d'approvisionnement locale.

Portée du marché de l'acier électrique à grains non orientés

Le marché est segmenté en fonction du type, de l’épaisseur, du canal de distribution, de l’application et de l’utilisateur final.

- Par type

En Amérique du Nord, le marché de l'acier électrique non orienté se divise en aciers entièrement transformés et semi-transformés. En 2024, le segment des aciers entièrement transformés a dominé la plus grande part de marché, avec 59,1 %, grâce à ses propriétés magnétiques supérieures et à ses performances constantes sur les machines tournantes. Ce type d'acier est largement utilisé dans les applications exigeant un contrôle précis du flux magnétique, comme les moteurs et les générateurs, notamment dans les secteurs de l'énergie et de l'automobile. Cette forte demande est également alimentée par la pression croissante en faveur de l'électrification et des normes d'efficacité énergétique dans les infrastructures industrielles et commerciales.

Le segment des produits semi-finis devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa rentabilité et à sa flexibilité en matière de personnalisation post-traitement. Les fabricants privilégient l'acier semi-fini pour les applications où les exigences d'utilisation finale varient, permettant ainsi des performances magnétiques sur mesure à moindre coût. Cette adaptabilité en fait un choix privilégié pour les fabricants régionaux à la recherche de solutions évolutives pour de multiples applications.

- Par épaisseur

En fonction de l'épaisseur, le marché est segmenté en 0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm, entre autres. Le segment 0,27 mm a représenté la plus grande part de chiffre d'affaires en 2024, principalement grâce à son équilibre entre performances magnétiques et efficacité énergétique. Largement utilisé dans les tôles de moteurs et les transformateurs, il offre un compromis optimal entre pertes de fer et résistance mécanique. L'utilisation croissante des moteurs électriques dans les applications automobiles et industrielles a renforcé la demande pour cette épaisseur standard.

Parallèlement, le segment des aciers de 0,23 mm devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'accent croissant mis sur la réduction des pertes d'énergie et l'amélioration de l'efficacité des systèmes. Cette variante en acier ultra-mince gagne du terrain dans les moteurs électriques et les générateurs de nouvelle génération, où une faible perte de noyau est essentielle. Les avancées technologiques en matière de laminage de précision et de science des matériaux accélèrent encore son adoption dans les équipements électriques haute performance.

- Par canal de distribution

En fonction du canal de distribution, le marché se divise en deux segments : hors ligne et en ligne. En 2024, le segment hors ligne a dominé le marché grâce à la solidité des réseaux de fournisseurs et de distributeurs et à la complexité technique du choix et de la personnalisation des nuances d'acier pour des applications spécifiques. Les achats directs auprès de revendeurs et de fabricants agréés restent privilégiés pour les commandes industrielles en gros, où le conseil et le soutien logistique sont essentiels.

Le segment en ligne devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la transformation numérique des processus d'approvisionnement industriel. La transparence accrue, l'accès aux spécifications des produits et l'essor des plateformes de commerce électronique dédiées aux transactions B2B transforment les comportements d'achat des fabricants régionaux. La distribution en ligne gagne particulièrement en popularité auprès des petites et moyennes entreprises en quête de praticité et de prix compétitifs.

- Par application

En fonction des applications, le marché est segmenté en transformateurs, inductances, batteries, filtres, moteurs, ballasts électriques, générateurs d'électricité, paliers magnétiques, etc. Le segment des moteurs représentait la plus grande part de marché en 2024, stimulé par la forte demande des secteurs de l'automatisation industrielle, des systèmes CVC et de la transition croissante vers les véhicules électriques. Les propriétés magnétiques isotropes de l'acier non orienté le rendent idéal pour les composants rotatifs, offrant des performances constantes quelles que soient les orientations magnétiques.

Le segment des batteries devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'essor des systèmes de stockage d'énergie et des solutions de mobilité électrique. L'acier non orienté est de plus en plus utilisé dans les composants assurant le refroidissement des batteries et le blindage électromagnétique. La tendance régionale vers des transports plus propres et l'intégration des énergies renouvelables favorisent encore davantage les applications dans les packs de batteries et les périphériques.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en énergie et électricité, automobile, électroménager, bâtiment et construction, aéronautique, etc. Ce segment a représenté la plus grande part de chiffre d'affaires en 2024 grâce au déploiement généralisé de l'acier à grains non orientés dans les transformateurs, les générateurs et les systèmes de support de réseau. Sa perméabilité magnétique élevée et son rendement élevé sous courant alternatif en font un matériau indispensable aux infrastructures de distribution et de production d'électricité.

Le secteur automobile devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, stimulé par l'accélération régionale de la production de véhicules électriques et par des politiques publiques favorables. L'acier électrique à grains non orientés joue un rôle essentiel dans la mobilité électrique en améliorant les performances des moteurs électriques et des composants auxiliaires. Les équipementiers nord-américains investissent de plus en plus dans des stratégies d'approvisionnement localisées pour répondre à la demande croissante, ce qui alimente la croissance du marché dans ce segment.

Analyse régionale du marché de l'acier électrique à grains non orientés

- Les États-Unis ont dominé le marché de l'acier électrique à grains non orientés avec la plus grande part de revenus de 75,5 % en 2024, grâce à leur base industrielle robuste, à leur importante production de moteurs électriques et à l'adoption rapide de technologies écoénergétiques dans les secteurs de l'énergie et de l'automobile.

- Le pays accueille un grand nombre d'équipementiers et de fabricants de transformateurs qui recherchent des aciers électriques non orientés de haute qualité pour les moteurs, les générateurs et autres machines tournantes. Les États-Unis sont également un pôle de recherche et développement dans le domaine des matériaux magnétiques, avec des progrès constants dans le domaine des aciers électriques de faible épaisseur visant à réduire les pertes dans le noyau et à améliorer les performances des moteurs.

- La croissance de la production de véhicules électriques, les projets de modernisation du réseau et les initiatives fédérales favorisant la production nationale renforcent encore la demande. L'adoption croissante des réseaux intelligents et des énergies renouvelables favorise de nouvelles applications de l'acier à grains non orientés dans les transformateurs et les systèmes de batteries de pointe.

Aperçu du marché canadien de l'acier électrique à grains non orientés

Le Canada devrait enregistrer le TCAC le plus rapide du marché nord-américain de l'acier électrique à grains non orientés entre 2025 et 2032, grâce aux engagements nationaux en matière d'efficacité énergétique, d'adoption de technologies propres et de mobilité électrique. Cette croissance est fortement soutenue par les programmes provinciaux de l'Ontario et du Québec visant à accroître la production nationale de moteurs électriques, de composants pour véhicules électriques et de systèmes d'énergie renouvelable. Ces efforts accroissent la demande pour les nuances d'acier électrique offrant une perméabilité magnétique et une stabilité thermique élevées. Les investissements proactifs du Canada dans la fiabilité du réseau, la modernisation de l'hydroélectricité et les chaînes de valeur locales pour les transports propres améliorent encore les perspectives du marché.

Aperçu du marché mexicain de l'acier électrique à grains non orientés

Le Mexique devrait connaître une croissance soutenue du marché de l'acier électrique à grains non orientés entre 2025 et 2032, soutenue par son rôle croissant de pôle de production d'appareils électriques, de moteurs industriels et de composants automobiles. La proximité stratégique du pays avec les États-Unis et les conditions commerciales favorables de l'AEUMC ont attiré des investissements substantiels dans la production de moteurs électriques, de faisceaux de câbles et de transformateurs. Les États industriels du Nord, comme Nuevo León et Coahuila, connaissent une implantation croissante d'installations intégrant de l'acier électrique à grains non orientés. À mesure que le Mexique renforce ses capacités nationales de fabrication de composants électriques, la demande d'acier haute performance adapté à la production de masse et à l'exportation continuera de croître.

Part de marché de l'acier électrique à grains non orientés

L'industrie de l'acier électrique à grains non orientés est principalement dirigée par des entreprises bien établies, notamment :

- POSCO (Corée du Sud)

- ThyssenKrupp AG (Allemagne)

- Tata Steel Limited (Inde)

- ArcelorMittal SA (Luxembourg)

- Nippon Steel Corporation (Japon)

- Voestalpine AG (Autriche)

- JFE Shoji Power Canada Inc. (Canada)

- Cleveland-Cliffs Inc. (États-Unis)

- Aperam SA (Luxembourg)

- Mapes & Sprowl Steel (États-Unis)

- Arnold Magnetic Technologies (États-Unis)

Derniers développements sur le marché nord-américain de l'acier électrique à grains non orientés

- En février 2025, ArcelorMittal a annoncé la construction d'une usine de pointe pour la production d'acier électrique non orienté (NOES) en Alabama. Cet investissement stratégique devrait accroître considérablement la capacité de production nationale aux États-Unis, répondant ainsi à la demande croissante d'acier électrique non orienté utilisé dans les moteurs électriques, les générateurs et les infrastructures énergétiques. L'usine vise à soutenir des secteurs en croissance tels que les véhicules électriques, la production d'énergie renouvelable et le déploiement de réseaux intelligents. En localisant la production, l'entreprise contribuera également à réduire la dépendance aux importations, à raccourcir les chaînes d'approvisionnement et à renforcer la compétitivité américaine dans la production d'acier électrique de pointe.

- En juillet 2024, Fastmarkets a lancé des indices de prix pour l'acier électrique à grains non orientés (NOES) en Chine et pour les importations en Inde, reconnaissant ainsi l'importance croissante de l'acier électrique à grains non orientés (NOES) dans la transition énergétique mondiale. Face à la forte demande de composants électriques à haut rendement pour les véhicules électriques, les systèmes d'énergie renouvelable et les projets de modernisation des réseaux électriques, des mécanismes de tarification transparents et standardisés sont essentiels pour soutenir le commerce, l'investissement et la planification de la chaîne d'approvisionnement. Cette initiative témoigne de la reconnaissance croissante de l'acier électrique à grains non orientés (NOES) comme métal stratégique à l'échelle mondiale, aidant les acteurs du marché à prendre des décisions éclairées dans un contexte géopolitique et énergétique en constante évolution.

- En juin 2024, JFE Steel Corporation a annoncé que son acier électrique à grains orientés JGreeX™ à faible teneur en carbone avait été sélectionné par un important fabricant américain de transformateurs pour centres de données, marquant ainsi la première adoption du produit aux États-Unis. Bien que l'accent soit mis sur l'acier à grains orientés, cette évolution reflète une tendance plus large du secteur vers des solutions d'acier durables, influençant les choix d'approvisionnement sur les segments GOES et NOES. Alors que les secteurs énergivores tels que les centres de données cherchent à réduire leur empreinte environnementale, cette adoption souligne la demande croissante d'aciers électriques écologiques dans les infrastructures critiques.

- En mars 2023, US Steel Corporation a lancé la production de son nouvel acier électrique, InduX, sur le site de Big River Steel, suite à la mise en service réussie de sa ligne d'acier électrique à grains non orientés. Cette étape marque une expansion décisive de l'offre nationale d'aciers non électriques à grains orientés, répondant à la forte demande de groupes motopropulseurs pour véhicules électriques, d'automatisation industrielle et d'équipements de transmission d'énergie performants. Avec InduX, US Steel se positionne pour soutenir les efforts nationaux d'électrification et de résilience énergétique, tout en réduisant les délais, en améliorant la disponibilité des matériaux et en favorisant l'innovation technologique dans le segment des aciers non électriques à grains orientés.

- En mai 2022, une coalition de neuf associations professionnelles clés, dont l'Edison Electric Institute (EEI), l'American Public Power Association (APPA), la National Rural Electric Cooperative Association (NRECA) et la GridWise Alliance, a officiellement exhorté l'administration Biden à donner la priorité au soutien à la production nationale d'acier électrique. Elles ont mis en garde contre des perturbations « importantes et persistantes » des chaînes d'approvisionnement affectant des secteurs critiques tels que les services publics, la défense et les transports. Cet appel a souligné l'importance stratégique croissante des NOES et le besoin urgent de mesures politiques et d'investissements pour garantir une base d'approvisionnement nationale stable afin d'atteindre les objectifs nationaux d'électrification et d'infrastructures.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.