North America Nuclear Medicine Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

154.34 Million

USD

307.32 Million

2024

2032

USD

154.34 Million

USD

307.32 Million

2024

2032

| 2025 –2032 | |

| USD 154.34 Million | |

| USD 307.32 Million | |

| % | |

|

Segmentation du marché des équipements de médecine nucléaire, par type de produit (caméras gamma, scanners TEP, systèmes SPECT, systèmes de captation thyroïdienne, calibrateurs de dose, autres équipements de médecine nucléaire), par application (diagnostic, thérapeutique), par utilisateur final (hôpitaux et cliniques, centres d'imagerie diagnostique, instituts de recherche), par modalité (autonome, hybride) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements de médecine nucléaire

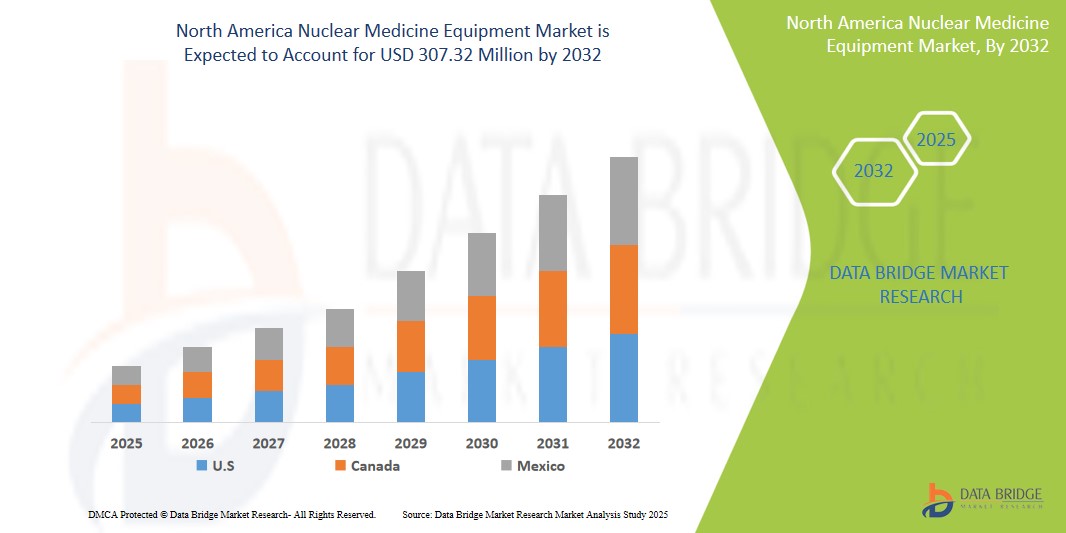

- La taille du marché des équipements de médecine nucléaire en Amérique du Nord était évaluée à 154,34 millions USD en 2024 et devrait atteindre 307,32 millions USD d'ici 2032, à un TCAC de 9,0 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante de maladies chroniques telles que le cancer et les troubles cardiovasculaires, qui nécessitent des procédures diagnostiques et thérapeutiques avancées.

- De plus, le vieillissement de la population nord-américaine, conjugué aux avancées technologiques en imagerie médicale nucléaire et à l'augmentation des investissements dans les infrastructures de santé, contribue significativement à l'expansion du marché. L'adoption croissante de modalités d'imagerie hybrides comme la TEP/TDM et la SPECT/TDM alimente également la croissance du marché en offrant une précision et une efficacité diagnostiques accrues.

Analyse du marché des équipements de médecine nucléaire

- Les équipements de médecine nucléaire, notamment les gamma-caméras, les scanners TEP et les systèmes SPECT, jouent un rôle crucial dans le diagnostic et le traitement de diverses maladies grâce à l'utilisation de traceurs radioactifs pour visualiser le fonctionnement des organes et l'activité cellulaire. Leur capacité à fournir des informations fonctionnelles, contrairement aux techniques d'imagerie anatomique, les rend indispensables en oncologie, en cardiologie et en neurologie.

- La demande croissante d'équipements de médecine nucléaire est principalement alimentée par l'incidence croissante du cancer, la croissance de la population gériatrique exposée aux maladies chroniques et les avancées technologiques permettant des modalités d'imagerie plus sensibles et plus précises. De plus, la prise de conscience croissante des avantages du dépistage précoce des maladies et de la médecine personnalisée favorise l'adoption des procédures de médecine nucléaire.

- Les États-Unis détiennent une part importante du marché des équipements de médecine nucléaire, caractérisé par un système de santé bien établi, un taux élevé d'adoption de technologies médicales avancées et la présence de fabricants nord-américains de premier plan. Les États-Unis contribuent largement au marché nord-américain grâce à des dépenses de santé importantes, à une large population de patients et à une innovation technologique continue dans le secteur de l'imagerie médicale.

- Le segment des caméras gamma devrait dominer le marché des équipements de médecine nucléaire en raison de leur large gamme d'applications cliniques, de leur présence établie dans les hôpitaux et les centres de diagnostic et des améliorations technologiques continues améliorant leurs performances et leur qualité d'image.

Portée du rapport et segmentation du marché des équipements de médecine nucléaire

|

Attributs |

Informations clés sur le marché des équipements de médecine nucléaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de médecine nucléaire

« Progrès dans les technologies d'imagerie hybride »

- Une tendance significative et continue sur le marché nord-américain des équipements de médecine nucléaire est l'évolution constante et l'adoption croissante des technologies d'imagerie hybrides, notamment les systèmes TEP-TDM et SPECT-TDM. Ces systèmes intégrés combinent les informations fonctionnelles fournies par la TEP ou la SPECT avec les données anatomiques détaillées de la TDM, offrant aux cliniciens une vision complète des processus pathologiques.

- Par exemple, les scanners TEP-TDM les plus récents offrent une sensibilité de détection améliorée, des temps d'acquisition plus rapides et une exposition aux radiations réduite, améliorant ainsi la précision du diagnostic et la sécurité des patients. De même, les progrès de la technologie SPECT-CT permettent d'obtenir des images à plus haute résolution et une localisation plus précise de la fixation des radiopharmaceutiques.

- De plus, l’intégration d’algorithmes d’intelligence artificielle (IA) et d’apprentissage automatique (ML) dans ces systèmes hybrides permet une analyse d’images, une détection de lésions et des mesures quantitatives plus sophistiquées, améliorant ainsi la confiance diagnostique et l’efficacité du flux de travail.

- La tendance vers des systèmes de médecine nucléaire plus compacts et mobiles gagne également du terrain, permettant des diagnostics au point de service et élargissant l’accessibilité de ces technologies aux petits hôpitaux et cliniques.

- Cette focalisation sur l’amélioration des capacités de diagnostic grâce à l’innovation technologique remodèle fondamentalement le paysage de l’imagerie en médecine nucléaire en Amérique du Nord, stimulant la demande de systèmes hybrides avancés et de solutions logicielles associées.

- Par conséquent, les principaux acteurs du marché investissent massivement dans la recherche et le développement pour introduire des systèmes d’imagerie hybrides de nouvelle génération avec des performances et une utilité clinique améliorées.

- La demande d'équipements de médecine nucléaire dotés de capacités d'imagerie hybride avancées devrait poursuivre sa trajectoire ascendante dans diverses applications cliniques, notamment l'oncologie, la cardiologie et la neurologie, car les prestataires de soins de santé reconnaissent les avantages significatifs en termes de précision diagnostique et de gestion des patients.

Dynamique du marché des équipements de médecine nucléaire

Conducteur

« Prévalence croissante des maladies chroniques et vieillissement de la population »

- La prévalence croissante des maladies chroniques, telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques, associée au vieillissement croissant de la population en Amérique du Nord, constitue un facteur important de la demande accrue d’équipements de médecine nucléaire.

- Par exemple, l’American Cancer Society estime que plus de 2 millions de nouveaux cas de cancer seront diagnostiqués aux États-Unis en 2024. L’imagerie de médecine nucléaire, en particulier la TEP-TDM, joue un rôle essentiel dans le diagnostic, la stadification et la surveillance de divers cancers.

- À mesure que la population vieillit, l’incidence des maladies chroniques liées à l’âge augmente également, ce qui entraîne un besoin accru d’outils de diagnostic avancés comme le SPECT et le PET pour évaluer des maladies telles que la maladie d’Alzheimer et les maladies coronariennes.

- En outre, l’importance croissante accordée à la détection précoce des maladies et à la médecine personnalisée favorise l’adoption de techniques de médecine nucléaire qui peuvent fournir des informations fonctionnelles et moléculaires précieuses, contribuant ainsi à des stratégies de traitement plus ciblées et plus efficaces.

- La prise de conscience croissante parmi les professionnels de la santé de l’utilité clinique de la médecine nucléaire dans la gestion d’un large éventail de maladies contribue également à la demande d’équipements d’imagerie sophistiqués.

- Ce changement démographique et le fardeau croissant des maladies chroniques devraient continuer à alimenter la croissance du marché des équipements de médecine nucléaire en Amérique du Nord.

Retenue/Défi

« Coût élevé des équipements et problèmes de remboursement »

- Le coût élevé associé à l’achat, à l’installation et à la maintenance d’équipements de médecine nucléaire avancés, tels que les systèmes PET-CT et SPECT-CT, constitue un défi important pour une adoption plus large du marché, en particulier pour les petits hôpitaux et les centres de diagnostic.

- Par exemple, l'investissement initial pour un scanner TEP-TDM haut de gamme peut être conséquent et nécessiter des dépenses d'investissement conséquentes. De plus, la maintenance continue, incluant le coût des détecteurs et des mises à jour logicielles, alourdit le fardeau financier global.

- De plus, les incertitudes et la complexité des politiques de remboursement des procédures de médecine nucléaire peuvent impacter la viabilité financière des investissements dans de nouveaux équipements. Des taux de remboursement incohérents ou inadéquats peuvent décourager les prestataires de soins de santé d'adopter des technologies d'imagerie avancées, limitant ainsi la croissance du marché.

- Relever ces défis financiers grâce à des modèles de financement innovants, des conceptions d’équipements rentables et des politiques de remboursement favorables est essentiel pour garantir un accès plus large aux services de médecine nucléaire et soutenir la croissance du marché.

- Bien que les progrès technologiques réduisent le coût de certains composants, le coût global des systèmes sophistiqués de médecine nucléaire reste un obstacle considérable pour de nombreux établissements de santé.

- Il sera essentiel de surmonter ces obstacles économiques pour réaliser le plein potentiel de la médecine nucléaire et améliorer les soins aux patients en Amérique du Nord.

Portée du marché des équipements de médecine nucléaire

Le marché est segmenté en fonction du type de produit, de l’application et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des équipements de médecine nucléaire est segmenté en systèmes SPECT, systèmes PET, systèmes SPECT-CT, systèmes PET-CT, caméras gamma, calibrateurs de dose, etc. Le segment des systèmes PET-CT devrait dominer le marché en termes de chiffre d'affaires grâce à ses capacités diagnostiques supérieures, notamment en oncologie. La capacité du PET-CT à fournir des informations fonctionnelles et anatomiques en un seul examen en fait un outil précieux pour le diagnostic, la stadification et le suivi de la réponse au traitement du cancer. Le segment des systèmes SPECT-CT devrait également connaître une croissance significative, portée par leur adoption croissante dans diverses applications cliniques au-delà de l'oncologie, notamment en cardiologie et en neurologie. L'intégration du SPECT au CT améliore la localisation anatomique des anomalies fonctionnelles, améliorant ainsi la précision du diagnostic.

- Sur demande

En fonction des applications, le marché des équipements de médecine nucléaire est segmenté en oncologie, cardiologie, neurologie et autres. Le segment oncologique a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'utilisation généralisée de l'imagerie nucléaire dans le diagnostic et la prise en charge de divers cancers. La TEP-TDM et la SPECT-TDM sont des outils essentiels pour la stadification des tumeurs, l'évaluation de la réponse au traitement et la détection des récidives.

Le segment de la cardiologie devrait connaître le TCAC le plus rapide au cours de la période de prévision, grâce à l'utilisation croissante de la TEP et de la SPECT pour évaluer la perfusion myocardique, la viabilité et la fonction cardiaque. La prévalence croissante des maladies cardiovasculaires et le besoin de techniques diagnostiques non invasives alimentent cette croissance.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des équipements de médecine nucléaire est segmenté en hôpitaux et cliniques, centres de diagnostic, instituts de recherche et autres. En 2024, le segment des hôpitaux et cliniques détenait la plus grande part de chiffre d'affaires du marché, en raison du volume élevé d'interventions de médecine nucléaire pratiquées dans ces établissements. La présence de services de médecine nucléaire bien établis et la demande croissante en imagerie diagnostique avancée contribuent à cette domination.

Le segment des centres de diagnostic devrait connaître une croissance significative, tirée par la tendance croissante à l’externalisation des services d’imagerie diagnostique et l’accent mis sur la fourniture de services d’imagerie spécialisés et accessibles à une population de patients plus large.

Analyse régionale du marché des équipements de médecine nucléaire

- Les États-Unis dominent le marché des équipements de médecine nucléaire avec la plus grande part de chiffre d'affaires, grâce à une infrastructure de santé bien établie, des dépenses de santé élevées et l'adoption précoce de technologies médicales avancées. La prévalence croissante des maladies chroniques et le vieillissement de la population contribuent également à la demande d'imagerie en médecine nucléaire.

- ·Les consommateurs de la région bénéficient de politiques de remboursement favorables pour de nombreuses procédures de médecine nucléaire et de la présence de fabricants nord-américains de premier plan qui introduisent continuellement des solutions d’imagerie innovantes.

- Cette forte position sur le marché est également soutenue par des investissements importants dans les activités de recherche et développement visant à améliorer les capacités et les applications cliniques des équipements de médecine nucléaire.

Aperçu du marché américain des équipements de médecine nucléaire

Le marché américain des équipements de médecine nucléaire représente la plus grande part de chiffre d'affaires en Amérique du Nord, grâce à une forte incidence des maladies chroniques, à l'importance accordée au diagnostic précoce et à la disponibilité d'établissements de santé de pointe. La présence d'acteurs majeurs et les avancées technologiques continues stimulent la croissance du marché. L'adoption croissante des systèmes d'imagerie hybrides et l'intégration de l'IA dans l'analyse d'images sont des tendances clés qui façonnent le marché américain.

Aperçu du marché canadien des équipements de médecine nucléaire

Le marché canadien des équipements de médecine nucléaire devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement sous l'effet de la hausse des dépenses de santé, du vieillissement de la population et des progrès technologiques en imagerie médicale. Des normes réglementaires strictes et l'accent mis sur des soins de santé de haute qualité contribuent à la demande d'équipements de médecine nucléaire de pointe.

Aperçu du marché mexicain des équipements de médecine nucléaire

Le marché mexicain des équipements de médecine nucléaire connaît une croissance soutenue, portée par des investissements croissants dans les infrastructures de santé et une prise de conscience croissante des avantages de la médecine nucléaire dans la prise en charge des maladies. Les initiatives gouvernementales visant à améliorer l'accès à l'imagerie diagnostique avancée et le vieillissement de la population contribuent à l'expansion du marché.

Part de marché des équipements de médecine nucléaire

L'industrie des équipements de médecine nucléaire est principalement dirigée par des entreprises bien établies, notamment :

- GE Healthcare (États-Unis)

- Cardinal Health (États-Unis)

- Lantheus (États-Unis)

- Mirion Technologies (anciennement Capintec) (États-Unis)

- Radio-isotopes médicaux NorthStar (États-Unis)

- Triad Isotopes (une filiale de Jubilant Pharma) (États-Unis)

- Advanced Accelerator Applications (une société Novartis, avec des opérations importantes aux États-Unis) (États-Unis)

- Sotera Health (États-Unis)

- BWX Technologies Inc. (États-Unis)

- United Imaging Healthcare (États-Unis)

Derniers développements sur le marché nord-américain des équipements de médecine nucléaire

- En novembre 2024, United Imaging a installé le premier système uMI Panvivo PET/CT au monde chez Pueblo Medical Imaging, dans le Nevada, aux États-Unis. Cette plateforme avancée complète la gamme entièrement numérique PET/CT d'United Imaging, avec une résolution spatiale de pointe et une technologie de caméra 3D numérique pilotée par l'IA, pour une précision et une qualité de soins optimales.

- En octobre 2023, Positrigo AG a annoncé le lancement de son système TEP dédié, NeuroLF, aux États-Unis, en intégrant sa filiale américaine. Cette annonce marque un renforcement de la R&D pour de nouveaux produits de médecine nucléaire et vise à stimuler la croissance du marché pendant la période de prévision.

- En juin 2022, Siemens Healthineers a lancé le Symbia Pro.specta, un système SPECT/CT homologué par la FDA. Ce système avancé intègre des technologies d'imagerie SPECT et CT de pointe, avec un CT à faible dose capable de capturer des images détaillées jusqu'à 64 coupes, améliorant ainsi la précision du diagnostic et la prise en charge des patients.

- Français En janvier 2021, BioTelemetry, Inc., un important fournisseur de systèmes de diagnostic et de surveillance cardiaques à distance aux États-Unis, a été acquis par Koninklijke Philips NV. Cette acquisition stratégique améliore le portefeuille de solutions de gestion des soins aux patients de Philips, offrant aux prestataires de soins de santé une commodité et un contrôle accrus tout en garantissant des capacités de diagnostic robustes. (Remarque : bien que BioTelemetry ne soit pas directement de la médecine nucléaire, le portefeuille d'imagerie médicale plus large de Philips inclut la médecine nucléaire, et cette acquisition renforce leurs capacités de diagnostic globales sur le marché américain).

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.