North America Operating Room Equipment Supplies Market

Taille du marché en milliards USD

TCAC :

%

USD

7.59 Billion

USD

12.75 Billion

2025

2033

USD

7.59 Billion

USD

12.75 Billion

2025

2033

| 2026 –2033 | |

| USD 7.59 Billion | |

| USD 12.75 Billion | |

| % | |

|

Segmentation du marché nord-américain des équipements pour blocs opératoires, par produit (instruments, accessoires), applications (chirurgie orthopédique et traumatologique, chirurgie cardiovasculaire, chirurgie gastro-intestinale, néphrologie, neurochirurgie, oncochirurgie, chirurgie générale et autres), utilisateur final (hôpitaux, centres chirurgicaux spécialisés et centres de chirurgie ambulatoire) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des fournitures d'équipements pour salles d'opération en Amérique du Nord

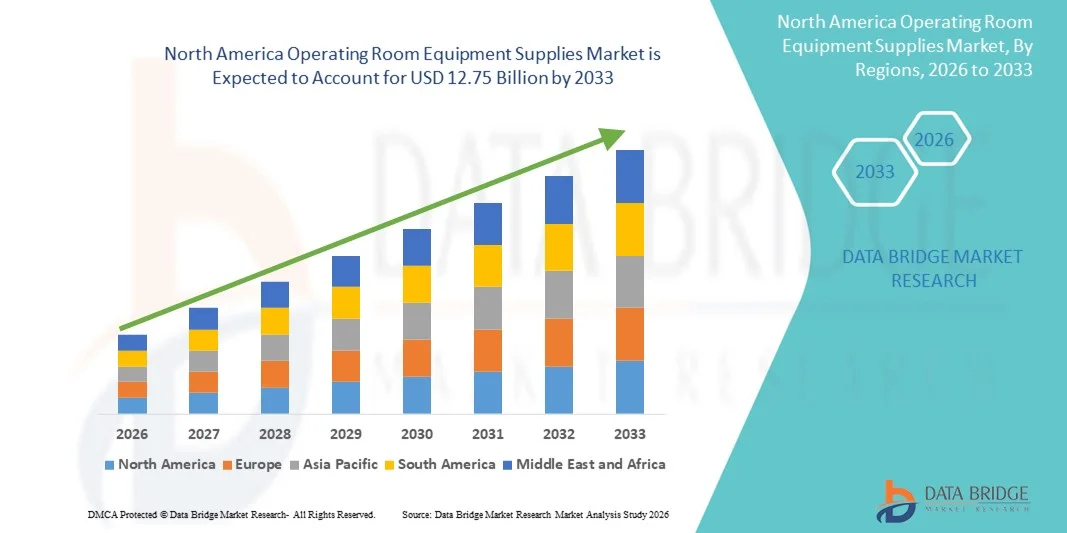

- Le marché nord-américain des équipements pour blocs opératoires était évalué à 7,59 milliards de dollars en 2025 et devrait atteindre 12,75 milliards de dollars d'ici 2033 , avec un TCAC de 6,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le nombre croissant d'interventions chirurgicales, la hausse des investissements dans les infrastructures hospitalières et les progrès technologiques en matière d'instruments chirurgicaux et de fournitures de bloc opératoire à usage unique.

- Par ailleurs, l'accent croissant mis sur l'amélioration de la sécurité des patients, la réduction des risques d'infection et l'optimisation de l'efficacité chirurgicale stimule la demande en équipements et consommables de bloc opératoire fiables et de haute qualité. La convergence de ces facteurs accélère l'adoption de solutions de pointe pour les blocs opératoires, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché nord-américain des fournitures d'équipements pour salles d'opération

- Les équipements de bloc opératoire, notamment les instruments chirurgicaux , les consommables et les dispositifs spécialisés, constituent des éléments de plus en plus essentiels de l'infrastructure de soins de santé moderne, tant dans les hôpitaux que dans les centres de chirurgie ambulatoire, en raison de leur rôle dans l'amélioration de la précision chirurgicale, de la sécurité des patients et de l'efficacité des interventions.

- La demande croissante en équipements de blocs opératoires est principalement alimentée par l'augmentation du nombre d'interventions chirurgicales, les investissements croissants dans les infrastructures hospitalières et l'attention accrue portée à la prévention des infections et aux résultats pour les patients.

- Les États-Unis ont dominé le marché des équipements pour blocs opératoires avec la plus grande part de revenus (62,7 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et la présence d'acteurs clés du secteur.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des fournitures d'équipement pour salles d'opération au cours de la période de prévision, en raison du développement croissant des infrastructures de santé, de l'augmentation des dépenses de santé et de la demande croissante de solutions chirurgicales avancées.

- Le segment des instruments a dominé le marché des équipements de bloc opératoire avec une part de marché de 49,5 % en 2025, grâce à son rôle essentiel pour garantir la précision des procédures, la sécurité et la compatibilité avec les technologies chirurgicales avancées.

Portée du rapport et segmentation du marché nord-américain des fournitures d'équipements pour salles d'opération

|

Attributs |

Aperçu du marché nord-américain des fournitures d'équipements pour salles d'opération |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des équipements pour salles d'opération en Amérique du Nord

Progrès en chirurgie mini-invasive et robotique

- Une tendance majeure et croissante sur le marché nord-américain des équipements pour blocs opératoires est l'adoption accrue des technologies chirurgicales mini-invasives et robotisées, qui améliorent la précision des interventions, réduisent le temps de récupération des patients et optimisent les résultats chirurgicaux.

- Par exemple, le système chirurgical da Vinci est largement utilisé dans les hôpitaux américains, permettant aux chirurgiens de réaliser des interventions complexes avec une dextérité et un contrôle accrus, tout en réduisant le besoin de grandes incisions.

- L'intégration de systèmes d'imagerie, de navigation et de robotique avancés dans les blocs opératoires permet une visualisation en temps réel et une précision chirurgicale accrue, stimulant ainsi la demande en consommables et instruments spécialisés compatibles avec ces systèmes.

- Les hôpitaux équipent de plus en plus leurs blocs opératoires de plateformes chirurgicales interconnectées qui rationalisent le flux de travail, réduisent la durée des interventions et améliorent la sécurité, permettant ainsi une utilisation fluide des outils robotiques aux côtés des instruments chirurgicaux traditionnels.

- Cette tendance vers des solutions chirurgicales plus précises, axées sur la technologie et efficaces redéfinit fondamentalement les attentes en matière de performance au bloc opératoire, incitant des entreprises comme Medtronic à développer des instruments mini-invasifs de pointe et des consommables compatibles avec la robotique.

- La demande en équipements de bloc opératoire compatibles avec les chirurgies robotisées et mini-invasives croît rapidement dans les hôpitaux et les centres chirurgicaux, les établissements de santé accordant une priorité croissante à la sécurité des patients, à l'efficacité et à l'amélioration des résultats.

- L'adoption de systèmes intelligents de gestion des blocs opératoires est en hausse, intégrant le suivi des équipements, la gestion des stocks et la maintenance prédictive afin d'optimiser l'efficacité opérationnelle et de réduire les retards procéduraux.

- L'essor de la téléchirurgie et des interventions chirurgicales assistées à distance crée des opportunités pour les équipements permettant une communication haute fidélité, l'imagerie en temps réel et la collaboration à distance entre chirurgiens et spécialistes.

Dynamique du marché des équipements pour salles d'opération en Amérique du Nord

Conducteur

Augmentation du volume chirurgical et investissements dans les infrastructures hospitalières

- L'augmentation du nombre d'interventions chirurgicales, associée à des investissements importants dans les infrastructures hospitalières, est un facteur majeur de la demande en équipements de blocs opératoires.

- Par exemple, en mars 2025, Hologic, Inc. a annoncé l'élargissement de son offre d'équipements chirurgicaux pour les centres de soins ambulatoires, en mettant l'accent sur les interventions mini-invasives à grand volume afin de répondre aux besoins croissants en matière de soins de santé.

- Dans un souci d'amélioration de la sécurité des patients et des résultats chirurgicaux, les hôpitaux adoptent de plus en plus des équipements de pointe pour les blocs opératoires, notamment des instruments chirurgicaux à usage unique, du matériel d'imagerie et des instruments de précision.

- De plus, l'accent mis sur la modernisation des blocs opératoires pour accueillir les technologies chirurgicales modernes alimente une demande constante d'équipements et de consommables compatibles dans l'ensemble des établissements de santé.

- L'augmentation des dépenses de santé, conjuguée aux initiatives gouvernementales de modernisation des hôpitaux, favorise l'adoption de solutions innovantes pour les blocs opératoires dans les hôpitaux publics et privés, stimulant ainsi la croissance globale du marché.

- La prévalence croissante des maladies chroniques et le vieillissement de la population entraînent une demande accrue d'interventions chirurgicales, stimulant ainsi la consommation de matériel de bloc opératoire.

- Les partenariats et collaborations stratégiques entre les fabricants de dispositifs médicaux et les prestataires de soins de santé accélèrent l'adoption des produits et facilitent l'introduction de technologies de pointe en salle d'opération.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût élevé des instruments chirurgicaux de pointe, des systèmes robotiques et des consommables de bloc opératoire à usage unique peut en limiter l'adoption, notamment dans les petits hôpitaux ou les établissements aux budgets restreints.

- Par exemple, les outils chirurgicaux robotisés coûteux, tels que le système da Vinci d'Intuitive Surgical, nécessitent un investissement initial important, ce qui peut dissuader certains établissements de santé de moderniser leurs blocs opératoires.

- Les normes réglementaires strictes applicables aux instruments chirurgicaux et aux consommables, notamment les approbations de la FDA, constituent un défi pour les fabricants et les hôpitaux qui doivent garantir la conformité avant leur utilisation.

- Le maintien des normes de stérilisation, la sécurité des patients et la documentation réglementaire complexifient et renchérissent l'adoption des équipements de bloc opératoire, notamment pour les nouvelles technologies et les instruments de haute précision.

- Alors que les hôpitaux poursuivent leur modernisation, la capacité à surmonter les défis liés aux coûts et à la conformité grâce à des solutions de financement innovantes, des équipements modulaires et des procédures réglementaires simplifiées sera essentielle à la croissance durable du marché.

- Le manque de personnel chirurgical qualifié pour utiliser les équipements de pointe au bloc opératoire peut ralentir leur adoption, notamment dans les petits hôpitaux ou les hôpitaux ruraux où la formation spécialisée est moins accessible.

- Les perturbations de la chaîne d'approvisionnement en instruments chirurgicaux et consommables de haute qualité peuvent entraîner des retards dans les achats, affectant le fonctionnement des hôpitaux et limitant l'adoption généralisée de ces équipements.

Portée du marché des fournitures d'équipements pour salles d'opération en Amérique du Nord

Le marché est segmenté en fonction du produit, de l'application et de l'utilisateur final.

- Sous-produit

Le marché est segmenté, selon le type de produit, en instruments et accessoires. Les instruments ont dominé le marché en 2025, représentant 49,5 % des revenus. Cette domination s'explique par leur rôle essentiel pour garantir la précision, la sécurité et la compatibilité des interventions avec les technologies chirurgicales de pointe. Les hôpitaux et les centres chirurgicaux spécialisés privilégient les instruments chirurgicaux de haute qualité pour leur précision et leur durabilité, notamment lors d'interventions complexes telles que la chirurgie cardiovasculaire et la neurochirurgie. L'adoption de la chirurgie robotique et mini-invasive a encore stimulé la demande d'instruments sophistiqués, notamment les outils laparoscopiques et les dispositifs orthopédiques de précision. Les fabricants innovent constamment pour améliorer l'ergonomie, l'efficacité de la stérilisation et les résultats opératoires, ce qui renforce leur attractivité sur le marché. Aux États-Unis, les budgets hospitaliers importants et le volume élevé d'interventions chirurgicales contribuent à la position dominante de ce segment. Enfin, les instruments sont privilégiés pour leur conformité réglementaire et la confiance clinique qu'ils inspirent, comparativement aux alternatives jetables plus récentes.

Le marché des accessoires devrait connaître la croissance la plus rapide, soit 7,8 %, entre 2026 et 2033, portée par la demande croissante de consommables tels que les champs opératoires, les sutures, les plateaux chirurgicaux et les dispositifs médicaux à usage unique. Complémentaires aux instruments chirurgicaux, les accessoires sont essentiels à la maîtrise des infections, à l'efficacité des interventions et à la standardisation des procédures. L'essor des consommables de bloc opératoire à usage unique, impulsé par des directives strictes en matière de prévention des infections, stimule la croissance de ce segment. Par ailleurs, l'augmentation des investissements dans les centres de chirurgie ambulatoire et les hôpitaux spécialisés accroît la demande d'accessoires fiables et économiques, garantissant des interventions chirurgicales sûres et fluides. Les hôpitaux privilégient de plus en plus les kits d'accessoires adaptés à des procédures spécifiques, ce qui favorise également une adoption rapide.

- Sur demande

En fonction de l'application, le marché est segmenté en chirurgie orthopédique et traumatologique, chirurgie cardiovasculaire, chirurgie gastro-intestinale, néphrologie, neurochirurgie, oncologie, chirurgie générale et autres. La chirurgie orthopédique et traumatologique dominait le marché avec une part de 28,6 % en 2025, portée par la prévalence croissante des troubles musculo-squelettiques, des fractures et des blessures sportives. Les instruments de pointe tels que les forets osseux, les implants orthopédiques et les dispositifs de fixation sont très demandés, notamment dans les hôpitaux américains pratiquant des arthroplasties et des réparations traumatologiques. L'essor des techniques orthopédiques mini-invasives a encore accru l'adoption d'instruments chirurgicaux de précision. Le vieillissement de la population et l'augmentation des modes de vie actifs contribuent à l'accroissement du volume d'interventions chirurgicales, confortant ainsi la position dominante du marché. Les hôpitaux et les centres spécialisés privilégient les instruments orthopédiques de pointe afin d'améliorer les résultats pour les patients et de réduire le temps de convalescence. Ce segment bénéficie également du remboursement des interventions orthopédiques aux États-Unis, ce qui encourage l'acquisition d'équipements de haute qualité.

La neurochirurgie devrait connaître le taux de croissance le plus rapide (8,5 %) entre 2026 et 2033, portée par l'augmentation des troubles neurologiques, des interventions chirurgicales de la colonne vertébrale et les progrès des procédures neurochirurgicales robotisées. Les chirurgiens ont besoin d'instruments de haute précision et de dispositifs médicaux spécialisés pour les opérations du cerveau et de la colonne vertébrale, ce qui stimule la demande. L'intégration des systèmes de navigation, des dispositifs d'imagerie et des outils de neurochirurgie mini-invasifs accélère leur adoption. Par ailleurs, les hôpitaux investissent dans des blocs opératoires adaptés à la neurochirurgie afin de prendre en charge efficacement les cas complexes. La sensibilisation croissante aux affections neurologiques et la tendance au diagnostic précoce contribuent également à l'augmentation du volume d'interventions chirurgicales, soutenant ainsi la croissance du secteur.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux spécialisés et centres de chirurgie ambulatoire. Les hôpitaux dominaient le marché en 2025, représentant 57,2 % des revenus, grâce à un volume d'interventions chirurgicales élevé, des infrastructures bien établies et leur capacité d'investir dans des équipements et instruments de bloc opératoire de pointe. Les hôpitaux pratiquent un large éventail d'interventions dans de nombreuses spécialités, ce qui nécessite une grande variété de fournitures et d'instruments pour le bloc opératoire. L'afflux important de patients, les financements publics pour la modernisation des hôpitaux et l'accent mis sur l'amélioration des résultats pour les patients contribuent au maintien de cette position dominante. Les hôpitaux bénéficient également de capacités de stérilisation et de maintenance internes, ce qui optimise l'utilisation des instruments. Les grands hôpitaux ont souvent recours à la chirurgie robotique et mini-invasive, ce qui stimule la demande en instruments sophistiqués.

Les centres de chirurgie spécialisée devraient connaître le taux de croissance le plus rapide, soit 9,1 %, entre 2026 et 2033, porté par l'essor de modèles de soins chirurgicaux ciblés, tels que les centres d'orthopédie, d'ophtalmologie et de cardiologie ambulatoire. Ces centres privilégient l'efficacité, la rapidité de prise en charge des patients et l'utilisation d'instruments spécifiques à chaque intervention, ce qui engendre une forte demande en équipements de bloc opératoire spécialisés. Le développement des services de chirurgie ambulatoire et programmée aux États-Unis accélère encore cette adoption. Les centres utilisent de plus en plus d'accessoires à usage unique et d'instruments mini-invasifs afin de réduire les délais opératoires et d'améliorer la sécurité des interventions. Cette croissance est également soutenue par des partenariats avec des fabricants de dispositifs médicaux proposant des kits chirurgicaux personnalisés pour les interventions à haut volume.

Analyse régionale du marché des fournitures d'équipements pour salles d'opération en Amérique du Nord

- Les États-Unis ont dominé le marché des équipements pour blocs opératoires avec la plus grande part de revenus (62,7 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et la présence d'acteurs clés du secteur.

- Les prestataires de soins de santé du pays privilégient les instruments et consommables de haute qualité et fiables qui améliorent la précision chirurgicale, la sécurité des patients et l'efficacité des procédures dans de nombreuses spécialités.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, des cadres réglementaires solides garantissant la sécurité des patients et la présence de grands fabricants de dispositifs médicaux, ce qui fait des États-Unis le principal marché des équipements de blocs opératoires dans la région.

Analyse du marché américain des équipements pour salles d'opération

Le marché américain des équipements pour blocs opératoires a représenté la plus grande part de revenus (62,7 %) en Amérique du Nord en 2025, porté par l'augmentation du nombre d'interventions chirurgicales, le développement des infrastructures hospitalières et la hausse des investissements dans les technologies de pointe. Les établissements de santé privilégient les instruments chirurgicaux, les dispositifs médicaux à usage unique et les accessoires de haute qualité afin d'améliorer la sécurité des patients, l'efficacité des procédures et les résultats chirurgicaux. L'adoption croissante des chirurgies mini-invasives et robotisées, ainsi que des systèmes intégrés de gestion des blocs opératoires, stimule davantage la croissance du marché. Par ailleurs, la présence de fabricants de dispositifs médicaux de premier plan et le niveau élevé des dépenses de santé favorisent l'innovation continue et l'adoption d'équipements de pointe. Le marché américain demeure le plus mature et le plus avancé technologiquement en Amérique du Nord, contribuant à la domination de la région.

Analyse du marché canadien des équipements pour salles d'opération

Le marché canadien des équipements pour blocs opératoires devrait connaître la croissance la plus rapide en Amérique du Nord au cours de la période de prévision, grâce à l'augmentation des investissements dans la modernisation des hôpitaux et l'expansion des centres de chirurgie spécialisée. La sensibilisation accrue à la sécurité des patients, à la prévention des infections et à l'efficacité chirurgicale accélère l'adoption d'instruments de haute qualité, de consommables à usage unique et d'accessoires de pointe pour blocs opératoires. Les initiatives gouvernementales visant à améliorer l'infrastructure des soins de santé et la prévalence croissante des maladies chroniques contribuent à l'augmentation du volume d'interventions chirurgicales, soutenant ainsi la croissance du marché. Les hôpitaux canadiens adoptent de plus en plus les technologies chirurgicales mini-invasives et robotisées, ce qui stimule davantage la demande. La tendance à la téléchirurgie et aux systèmes de blocs opératoires connectés positionne également le Canada comme un marché en forte croissance dans la région.

Analyse du marché mexicain des équipements pour salles d'opération

Le marché mexicain des équipements pour blocs opératoires devrait connaître une croissance soutenue au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures de santé, la modernisation des hôpitaux et la multiplication des interventions chirurgicales en milieu urbain. La sensibilisation accrue à la sécurité chirurgicale, à la prévention des infections et l'adoption de technologies médicales de pointe stimulent la demande d'instruments opératoires et de consommables à usage unique de qualité. Les initiatives gouvernementales favorisant l'accès aux soins et la modernisation des hôpitaux accélèrent la modernisation des blocs opératoires. Par ailleurs, les collaborations entre les fabricants internationaux de dispositifs médicaux et les distributeurs locaux améliorent la disponibilité des équipements de pointe. L'adoption des techniques mini-invasives et des technologies de bloc opératoire compatibles avec la télémédecine contribue également à la croissance du marché mexicain.

Part de marché des fournitures d'équipements de salle d'opération en Amérique du Nord

Le secteur des fournitures d'équipement pour salles d'opération en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Johnson & Johnson et ses filiales (États-Unis)

- Stryker (États-Unis)

- STERIS plc (États-Unis)

- Medtronic (Irlande)

- Zimmer Biomet. (États-Unis)

- CONMED Corporation (États-Unis)

- Boston Scientific Corporation (États-Unis)

- BD (États-Unis)

- Arthrex, Inc. (États-Unis)

- Hill‑Rom Holdings, Inc. (États-Unis)

- Mizuho OSI (États-Unis)

- Getinge AB (Suède)

- Olympus Corporation (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Smith+Nephew (Royaume-Uni)

- GE Healthcare (États-Unis)

- FUJIFILM Holdings Corporation (Japon)

- Karl Storz SE & Co. KG (Allemagne)

Quels sont les développements récents sur le marché nord-américain des fournitures d'équipement pour salles d'opération ?

- En janvier 2025, Mindray Amérique du Nord a lancé sa toute première table d'opération, la HyBase V6, marquant ainsi son entrée sur le marché des tables chirurgicales et renforçant sa présence dans le secteur des équipements de bloc opératoire. Conçue pour s'adapter à différents profils de patients et interventions chirurgicales, cette nouvelle table offre un confort ergonomique, un accès dégagé et une intégration facilitée des dispositifs, dans le but d'améliorer le flux de travail au bloc opératoire et le positionnement des patients.

- En mars 2024, Getinge a annoncé le lancement aux États-Unis de la table d'opération Maquet Corin et de la lampe chirurgicale Maquet Ezea lors du congrès 2024 de l'Association des infirmières périopératoires (AORN). Ces solutions innovantes permettent aux hôpitaux d'optimiser les flux de travail chirurgicaux, d'améliorer la sécurité des patients et du personnel, et d'accroître l'efficacité du bloc opératoire grâce aux fonctionnalités intelligentes de la table et à un éclairage optimisé.

- En février 2024, Virtual Incision Corporation a reçu l'autorisation réglementaire américaine (autorisation de mise sur le marché de la FDA) pour le système chirurgical MIRA™, le premier dispositif de chirurgie robotique miniaturisée (miniRAS) au monde approuvé pour les colectomies chez l'adulte. Cette autorisation élargit l'accès à la chirurgie robotique, même dans les environnements disposant d'un espace ou de ressources limités, et témoigne de l'adoption croissante de systèmes robotiques compacts et moins gourmands en ressources dans les blocs opératoires nord-américains.

- En janvier 2023, GE HealthCare a annoncé l'acquisition d'IMACTIS, une entreprise spécialisée dans les systèmes de navigation interventionnelle guidée par tomodensitométrie, afin de renforcer ses capacités en matière de guidage interventionnel et de thérapie guidée par l'image sur le marché américain. Cette acquisition étend la portée des technologies de navigation par tomodensitométrie avancées utilisées lors des procédures mini-invasives et percutanées au bloc opératoire.

- En décembre 2022, Mindray a lancé sa nouvelle gamme de lampes chirurgicales HyLED C, conçue pour un éclairage amélioré, un positionnement flexible et des conditions d'éclairage optimisées au bloc opératoire. Selon Mindray, la gamme HyLED C offre des fonctionnalités telles qu'un éclairage multizone pour un champ lumineux homogène, une taille de spot et une température de couleur réglables, ainsi que des commandes ergonomiques améliorant la visibilité et la précision chirurgicale pour les interventions à ciel ouvert et mini-invasives.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.