North America Operational Technology Market

Taille du marché en milliards USD

TCAC :

%

USD

8.44 Billion

USD

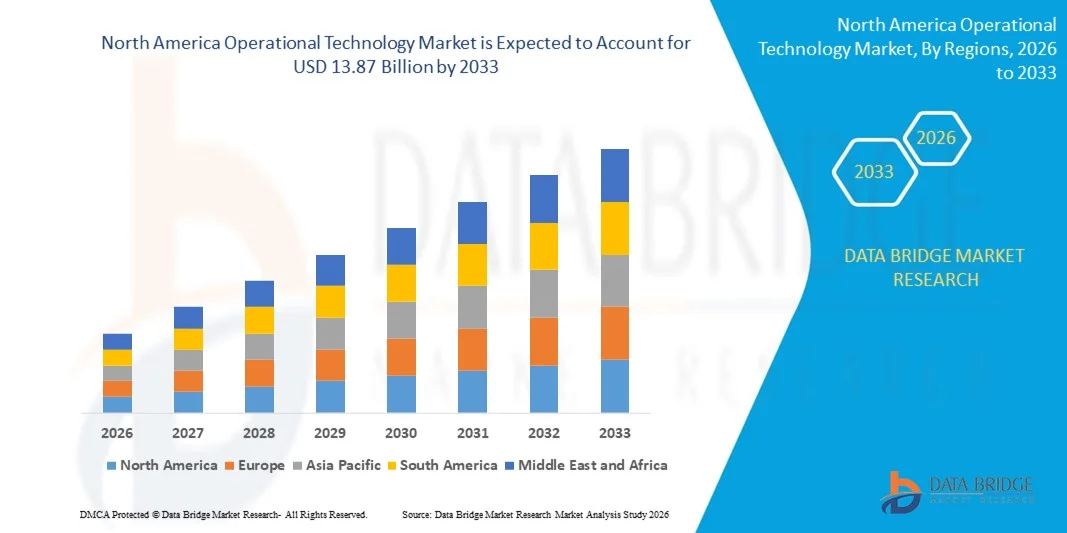

13.87 Billion

2025

2033

USD

8.44 Billion

USD

13.87 Billion

2025

2033

| 2026 –2033 | |

| USD 8.44 Billion | |

| USD 13.87 Billion | |

| % | |

|

Segmentation du marché des technologies opérationnelles en Amérique du Nord, par composant (matériel, logiciel/plateforme et services), déploiement (sur site, hybride et cloud), taille de l'entreprise (PME et grandes entreprises), connectivité (filaire et sans fil), technologie (systèmes SCADA, systèmes de contrôle distribués, domaines de contrôle de processus, automates programmables, systèmes instrumentés de sécurité et systèmes de gestion technique du bâtiment), utilisateur final (automobile et transport, bâtiment et infrastructures, énergie et services publics, agroalimentaire, sciences de la vie, secteur maritime et portuaire, métaux et mines, pétrole et gaz, chimie, pâtes et papiers et autres) - Tendances et prévisions du secteur jusqu'en 2033

Quelle est la taille et le taux de croissance du marché des technologies opérationnelles en Amérique du Nord ?

- Le marché nord-américain des technologies opérationnelles était évalué à 8,44 milliards de dollars américains en 2025 et devrait atteindre 13,87 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,40 % au cours de la période de prévision.

- L'augmentation de la demande en technologies opérationnelles de la part des entreprises de services publics constitue l'un des principaux facteurs de croissance du marché de ces technologies. Leur déploiement s'explique par leurs avantages, tels que la réduction des coûts, la protection de l'environnement et l'amélioration de la sécurité.

Quels sont les principaux enseignements du marché des technologies opérationnelles ?

- L'utilisation accrue des technologies opérationnelles, grâce aux progrès technologiques constants et à la réduction de la consommation d'énergie, accélère la croissance du marché.

- L'essor de cette technologie, dû à ses caractéristiques telles qu'un confort accru, une productivité améliorée et une meilleure fiabilité et qualité, a un impact positif sur le marché.

- Les États-Unis ont dominé le marché nord-américain des technologies opérationnelles en 2024, avec la plus grande part de revenus (38,6 %), grâce à leur solide écosystème d'automatisation industrielle, leurs capacités de fabrication avancées et leurs investissements substantiels dans la transformation numérique et la protection des infrastructures critiques.

- Le Canada connaît le taux de croissance le plus rapide en Amérique du Nord, soit 10,84 %, grâce à l'expansion des projets d'énergie renouvelable, à la modernisation de l'automatisation industrielle et à la hausse des investissements en cybersécurité dans les secteurs des services publics et des transports.

- Le segment Matériel a dominé le marché avec une part de revenus de 46,3 % en 2024, grâce au déploiement généralisé de contrôleurs industriels, de capteurs, de commutateurs, de passerelles et de dispositifs périphériques dans les usines de fabrication, les services publics et les infrastructures critiques.

Portée du rapport et segmentation du marché des technologies opérationnelles

|

Attributs |

Technologies opérationnelles : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des technologies opérationnelles ?

Convergence croissante des technologies de l'information (TI) et des technologies opérationnelles (TO) avec des plateformes industrielles cybersécurisées

- La transformation numérique mondiale accélère la convergence des technologies de l'information (TI) et des technologies opérationnelles (TO), permettant la surveillance en temps réel, l'analyse prédictive et le contrôle centralisé des actifs industriels. Les entreprises intègrent les plateformes cloud, l'informatique de périphérie et l'Internet industriel des objets (IIoT) pour améliorer la visibilité et la prise de décision dans leurs environnements de production.

- Les industries déploient de plus en plus de plateformes OT cybersécurisées pour protéger leurs infrastructures critiques contre la recrudescence des ransomwares et des cyberattaques ciblées. L'accès distant sécurisé, la segmentation du réseau et les architectures zéro confiance deviennent la norme dans les secteurs de la fabrication, de l'énergie et des services publics.

- L'analyse avancée des données, la maintenance prédictive pilotée par l'IA et les jumeaux numériques améliorent l'efficacité opérationnelle tout en réduisant les temps d'arrêt et les coûts de maintenance. Ces technologies permettent aux industries d'optimiser les performances de leurs actifs et d'allonger la durée de vie de leurs équipements.

- Par exemple, Siemens AG et Schneider Electric développent des plateformes d'automatisation industrielle sécurisées et des plateformes OT (technologies opérationnelles) basées sur l'edge computing afin de renforcer la surveillance en temps réel et la résilience en matière de cybersécurité.

- L'importance croissante accordée aux opérations connectées, à la conformité en matière de cybersécurité et à l'intelligence industrielle basée sur les données place les plateformes OT intégrées au cœur de la transformation industrielle de nouvelle génération à l'échelle mondiale.

Quels sont les principaux moteurs du marché des technologies opérationnelles ?

- L'automatisation industrielle rapide et l'adoption des usines intelligentes accroissent la demande de systèmes de contrôle intégrés qui améliorent la productivité, réduisent les temps d'arrêt opérationnels et permettent des stratégies de maintenance prédictive.

- La recrudescence des menaces de cybersécurité ciblant les infrastructures critiques incite les organisations à investir dans des solutions de sécurité OT avancées, notamment la surveillance du réseau, la détection des anomalies et les systèmes de gestion des accès sécurisés.

- Le développement des projets d'énergies renouvelables, des réseaux intelligents et des sous-stations numériques renforce le besoin de plateformes de supervision, de contrôle et de surveillance fiables pour l'ensemble des réseaux de production et de transport d'électricité.

- Par exemple, ABB et Honeywell International Inc. fournissent des systèmes de contrôle distribués avancés et des plateformes industrielles dotées de capacités de cybersécurité, largement déployés dans les secteurs de l'énergie, du pétrole et du gaz, et de la fabrication.

- À mesure que les industries modernisent leurs infrastructures existantes et adoptent les cadres de l'Industrie 4.0, les solutions OT deviennent essentielles pour garantir des opérations industrielles sécurisées, efficaces et évolutives.

Quel facteur freine la croissance du marché des technologies opérationnelles ?

- Les coûts élevés de mise en œuvre associés à la modernisation des systèmes industriels existants et à l'intégration des plateformes OT modernes constituent des défis financiers, en particulier pour les petites et moyennes entreprises.

- La complexité de l'intégration des équipements existants aux architectures informatiques modernes entraîne souvent des problèmes de compatibilité, des délais de déploiement plus longs et une augmentation des risques opérationnels.

- La pénurie de professionnels qualifiés en cybersécurité et en automatisation industrielle limite le déploiement efficace des systèmes et la gestion continue des environnements OT avancés.

- Par exemple, plusieurs installations industrielles dans les économies émergentes ont retardé leurs projets de modernisation des technologies opérationnelles en raison de contraintes budgétaires et d'un manque d'expertise interne en cybersécurité, ce qui a ralenti les taux d'adoption globaux.

- Bien que la modernisation des technologies opérationnelles (TO) offre des avantages à long terme en termes d'efficacité et de résilience, les investissements initiaux élevés, la complexité de l'intégration et la pénurie de talents continuent de freiner sa pénétration rapide du marché.

Comment le marché des technologies opérationnelles est-il segmenté ?

Le marché est segmenté en fonction des composants, du déploiement, de la taille de l'organisation, de la connectivité, de la technologie et de l'utilisateur final .

- Par composant

Le marché des technologies opérationnelles est segmenté, selon les composants, en matériel, logiciels/plateformes et services. Le segment du matériel a dominé le marché en 2024, représentant 46,3 % des revenus, grâce au déploiement massif de contrôleurs industriels, de capteurs, de commutateurs, de passerelles et de dispositifs périphériques dans les usines, les services publics et les infrastructures critiques. Les installations industrielles continuent d'investir massivement dans les équipements d'automatisation physique afin de moderniser les systèmes existants et de permettre une surveillance en temps réel.

Le segment Logiciels/Plateformes devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à l'adoption croissante des plateformes IoT industrielles, des solutions de cybersécurité, des logiciels de maintenance prédictive et des outils d'analyse basés sur le cloud qui améliorent la visibilité opérationnelle et la prise de décision.

- Par déploiement

En fonction du mode de déploiement, le marché se segmente en solutions sur site, hybrides et cloud. Le segment sur site représentait la plus grande part de revenus (49,7 %) en 2024, grâce à des exigences élevées en matière de sécurité, de conformité réglementaire et au caractère critique des environnements industriels où le traitement en temps réel et une faible latence sont essentiels. De nombreuses installations des secteurs de l'énergie, du pétrole et du gaz, et de la défense privilégient les systèmes sur site pour conserver une maîtrise totale de leurs données opérationnelles.

Le segment hybride devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, les organisations combinant de plus en plus l'infrastructure sur site et l'analyse basée sur le cloud pour équilibrer sécurité, évolutivité et rentabilité.

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché est segmenté en petites et moyennes entreprises (PME) et grandes entreprises. Le segment des grandes entreprises a dominé le marché en 2024 avec une part de revenus de 61,5 %, grâce à d'importants investissements dans l'automatisation, la cybersécurité et les initiatives de transformation numérique dans les secteurs de la fabrication, des services publics et des transports.

Le segment des petites et moyennes entreprises devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la baisse des coûts technologiques, aux programmes de numérisation gouvernementaux et à une prise de conscience accrue des avantages en matière d'efficacité opérationnelle.

- Par connectivité

En fonction de la connectivité, le marché est segmenté en deux catégories : filaire et sans fil. Le segment filaire représentait la part la plus importante (58,2 %) en 2024, car les environnements industriels exigent une communication stable, sécurisée et à faible latence pour leurs opérations critiques. Les réseaux industriels basés sur Ethernet demeurent l’épine dorsale des systèmes d’automatisation.

Le segment sans fil devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à l'adoption du Wi-Fi industriel, de la 5G et des systèmes de surveillance à distance compatibles avec l'Internet des objets dans les usines intelligentes et les réseaux énergétiques.

- Par la technologie

En fonction de la technologie utilisée, le marché est segmenté en SCADA, DCS, PCD, PLC, SIS et BAS. Le segment SCADA dominait le marché avec une part de 29,4 % en 2024, grâce à son utilisation intensive dans la production d'énergie, le traitement de l'eau, les oléoducs et gazoducs, ainsi que dans les applications de surveillance des services publics.

Le segment des systèmes instrumentés de sécurité (SIS) devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet de réglementations plus strictes en matière de sécurité industrielle et d'un besoin croissant d'atténuation des risques dans les environnements dangereux.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en automobile et transports, bâtiment et infrastructures, énergie et services publics, agroalimentaire, sciences de la vie, secteur maritime et portuaire, métaux et mines, pétrole et gaz, chimie, pâtes et papiers, et autres. Le segment de l'énergie et des services publics a représenté la plus grande part de revenus (24,8 %) en 2024, grâce au déploiement des réseaux intelligents, à l'intégration des énergies renouvelables et aux projets de modernisation des sous-stations numériques.

Le secteur de l'automobile et des transports devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à la fabrication intelligente, à l'expansion de la production de véhicules électriques et à l'intégration de la robotique avancée dans les installations de production.

Quelle région détient la plus grande part du marché des technologies opérationnelles ?

- Les États-Unis ont dominé le marché nord-américain des technologies opérationnelles en 2024, avec une part de revenus de 38,6 %, grâce à leur solide écosystème d'automatisation industrielle, leurs capacités de fabrication avancées et leurs investissements substantiels dans la transformation numérique et la protection des infrastructures critiques. Leur leadership dans les secteurs de l'aérospatiale, de la production automobile, de la gestion de l'énergie et de l'industrie 4.0 continue d'accélérer le déploiement de plateformes OT avancées dans les environnements de production et de services publics.

- L'accent mis par le pays sur l'automatisation industrielle, l'intégration de la robotique, les réseaux intelligents et l'analyse opérationnelle basée sur l'IA stimule considérablement la demande de systèmes SCADA, DCS, PLC et de systèmes OT (technologies opérationnelles) dotés de la cybersécurité dans les secteurs de la fabrication, du pétrole et du gaz et de la production d'énergie.

- L'adoption de réseaux industriels sécurisés, de solutions d'informatique de périphérie et de plateformes de maintenance prédictive améliore l'efficacité opérationnelle et la résilience des systèmes. Les initiatives fédérales en matière de cybersécurité et les programmes de modernisation des infrastructures renforcent encore le leadership des États-Unis sur le marché nord-américain des technologies opérationnelles.

Aperçu du marché canadien des technologies opérationnelles

Le Canada connaît le taux de croissance le plus rapide en Amérique du Nord (10,84 %), alimenté par l’expansion des projets d’énergie renouvelable, la modernisation de l’automatisation industrielle et la hausse des investissements en cybersécurité dans les secteurs des services publics et des transports. Le déploiement croissant de plateformes IdO industrielles, de systèmes de surveillance basés sur le nuage et de technologies de réseaux intelligents accélère l’adoption des technologies opérationnelles. Les stratégies d’innovation numérique et les programmes de résilience des infrastructures soutenus par le gouvernement favorisent la croissance du marché à long terme.

Analyse du marché des technologies opérationnelles au Mexique

Le Mexique connaît une expansion soutenue, portée par la croissance de ses activités industrielles, ses pôles de production automobile et les initiatives de modernisation de son secteur énergétique. Le déploiement croissant de systèmes de contrôle automatisés, de lignes de production basées sur des automates programmables et de solutions de cybersécurité industrielle stimule la demande de plateformes OT. La modernisation des infrastructures et l'expansion des usines grâce à la relocalisation de la production font du Mexique un acteur clé de la croissance du marché nord-américain des technologies opérationnelles.

Quelles sont les principales entreprises du marché des technologies opérationnelles ?

Le secteur des technologies opérationnelles est principalement dominé par des entreprises bien établies, notamment :

- Fortinet, Inc. (États-Unis)

- Gray Matter Systems LLC (États-Unis)

- Forcepoint (États-Unis)

- IBM Corporation (États-Unis)

- ABB (Suède)

- General Electric (États-Unis)

- Schneider Electric (France)

- Rockwell Automation, Inc. (États-Unis)

- Emerson Electric Co. (États-Unis)

- Advantech Co., Ltd. (Taïwan)

- Honeywell International Inc. (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Oracle (États-Unis)

- Wipro Limited (Inde)

- SCADAfence (Irlande)

- SAP SE (Allemagne)

- Cisco Systems (États-Unis)

- Accenture (Irlande)

- Wunderlich-Malec Engineering, Inc. (États-Unis)

- Société électrique Yokogawa (Japon)

Quels sont les développements récents sur le marché mondial des technologies opérationnelles ?

- En mars 2025, Fortinet, Inc. a annoncé des améliorations majeures de sa plateforme de sécurité OT lors du Gartner Digital Workplace Summit à Singapour, renforçant ainsi la protection des infrastructures critiques contre l'évolution des cybermenaces. Cette mise à jour offre une meilleure visibilité du réseau, une segmentation avancée et une connectivité sécurisée adaptée aux secteurs des transports, de l'énergie et de l'industrie manufacturière, consolidant le leadership de Fortinet dans les solutions de cybersécurité industrielle.

- En mars 2025, TXOne Networks a lancé la version 3.2 de sa solution Stellar, étendant ses capacités de la protection des terminaux à une détection et une réponse complètes dans les environnements de technologies opérationnelles. Cette mise à jour améliore la recherche des menaces, la surveillance en temps réel et l'efficacité de la réponse aux incidents, positionnant ainsi l'entreprise de manière stratégique sur le marché en constante évolution de la sécurité des technologies opérationnelles.

- En mars 2025, Armis a finalisé l'acquisition d'OTORIO afin de renforcer ses capacités de gestion de l'exposition aux cybermenaces dans les environnements OT et systèmes cyberphysiques. L'intégration de la plateforme Titan d'OTORIO à sa plateforme cloud Centrix permet à Armis d'étendre considérablement son offre de solutions d'atténuation des risques OT et d'accélérer son expansion stratégique sur les marchés de la cybersécurité industrielle.

- En octobre 2023, Dragos Inc. a étendu son partenariat avec Rockwell Automation, Inc. afin de renforcer les capacités de cybersécurité des systèmes ICS et OT à l'échelle mondiale. Grâce à cette collaboration, Rockwell a mis la plateforme Dragos à la disposition des clients industriels, avec des services de déploiement et de support, renforçant ainsi la détection des menaces OT et la mise en œuvre de la sécurité opérationnelle au niveau de l'entreprise.

- En juillet 2023, Stellar Cyber a lancé XDR pour les environnements de technologies opérationnelles dans le cadre de sa plateforme Open XDR, permettant une détection et une réponse unifiées aux menaces sur les réseaux IT et OT. Cette solution intègre des règles de détection des menaces spécifiques aux technologies opérationnelles et une visibilité réseau améliorée, renforçant ainsi la résilience de la sécurité et protégeant les infrastructures industrielles interconnectées contre des cyberattaques de plus en plus sophistiquées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.