North America Optical Fiber Components Market

Taille du marché en milliards USD

TCAC :

%

USD

2.72 Billion

USD

4.10 Billion

2024

2032

USD

2.72 Billion

USD

4.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.72 Billion | |

| USD 4.10 Billion | |

| % | |

|

Le marché nord-américain des composants pour fibre optique est segmenté par type (émetteurs-récepteurs, amplificateurs, câbles, connecteurs, composants WDM), débit (jusqu'à 10 Gbit/s, 10 à 40 Gbit/s, 40 à 100 Gbit/s, supérieur à 100 Gbit/s), application (télécommunications, communication de données, industrie, défense) et utilisateur final (opérateurs télécoms, centres de données, santé, BFSI, administrations publiques). Le marché couvre les États-Unis, le Canada et le Mexique, les États-Unis étant en tête grâce à un fort déploiement de la 5G, à la croissance des centres de données et aux initiatives fédérales en matière d'infrastructures numériques.

Taille du marché des composants de fibres optiques en Amérique du Nord

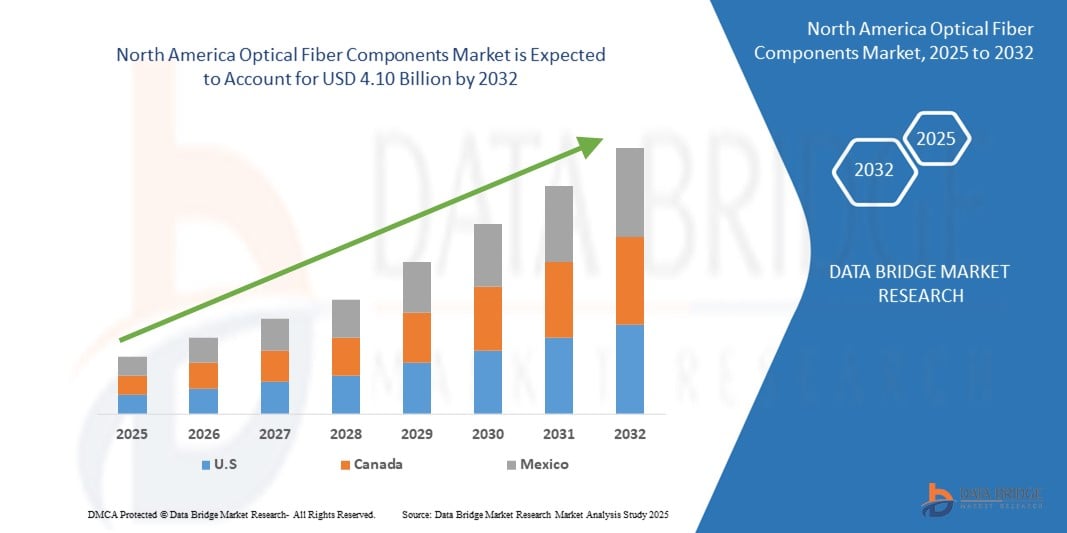

- Le marché nord-américain des composants de fibres optiques était évalué à 2,72 milliards USD en 2025 et devrait atteindre environ 4,10 milliards USD d'ici 2032, avec un TCAC de 6,03 % au cours de la période de prévision...

- Cette croissance est alimentée par l'augmentation des investissements dans les réseaux à haut débit, les déploiements rapides de la 5G et l'expansion des centres de données hyperscale aux États-Unis et au Canada. De plus, la demande croissante de connectivité à faible latence, de services cloud et d'infrastructures numériques pilotées par l'IA incite les opérateurs télécoms et les entreprises à migrer vers des composants fibre optique avancés, notamment des émetteurs-récepteurs, des modules WDM et des amplificateurs optiques.

Analyse du marché des composants de fibres optiques en Amérique du Nord

- Le marché nord-américain des composants de fibre optique connaît une forte croissance, la région connaissant une transformation numérique rapide dans les secteurs des télécommunications, des entreprises et des administrations publiques. Face à la demande croissante d'un internet plus rapide et plus fiable, portée par le déploiement de la 5G, le cloud computing et l'expansion des centres de données, les composants de fibre optique tels que les émetteurs-récepteurs, les câbles, les connecteurs et les systèmes WDM deviennent des infrastructures essentielles.

- Les États-Unis sont en tête de l'adoption de la fibre optique, grâce à d'importants investissements fédéraux dans le développement du haut débit et la connectivité rurale, dans le cadre de programmes comme BEAD (Broadband Equity, Access, and Deployment). Parallèlement, le Canada accélère également le déploiement de la fibre optique pour répondre aux besoins croissants en services numériques dans tous les secteurs et toutes les collectivités.

- Alors que les entreprises modernisent leurs réseaux pour prendre en charge l'IA, l'IoT et l'edge computing, le besoin d'infrastructures fibre optique à haut débit et à faible latence ne fait qu'augmenter. Parallèlement, la transition des réseaux cuivre traditionnels vers la fibre optique stimule la demande de composants durables et évolutifs.

- Avec des villes à la pointe de la technologie, une croissance des centres de données à grande échelle et un écosystème de télécommunications mature, l'Amérique du Nord devrait rester un pôle de croissance essentiel pour l'innovation et le déploiement de composants de fibre optique de nouvelle génération.

Segmentation du marché des composants de fibres optiques en Amérique du Nord

|

Attributs |

Aperçu du marché nord-américain des composants de fibre optique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

Le déploiement rapide des réseaux 5G et la demande croissante de centres de données hyperscale aux États-Unis et au Canada stimulent les investissements dans des composants de fibre optique hautes performances pour garantir une latence ultra-faible et une transmission de données à haut débit.

Les entreprises de tous les secteurs passent aux réseaux à base de fibre optique pour prendre en charge le cloud computing, le travail à distance et l'échange de données en temps réel, ce qui stimule la demande d'émetteurs-récepteurs, de câbles et de composants WDM.

Le passage à l’informatique de pointe dans les villes intelligentes, la fabrication et les soins de santé crée de nouveaux cas d’utilisation pour les composants de fibre compacts et de grande capacité à la périphérie du réseau, améliorant ainsi la vitesse et réduisant la congestion.

Les programmes d’expansion du haut débit soutenus par le gouvernement (comme BEAD aux États-Unis) et les investissements privés des opérateurs de télécommunications accélèrent les déploiements de fibre optique sur le dernier kilomètre, en particulier dans les zones rurales mal desservies.

Des innovations telles que l’optique cohérente, la photonique au silicium et les amplificateurs optiques intégrés repoussent les limites des performances des composants à fibre optique, offrant ainsi aux fournisseurs des opportunités de répondre aux besoins évolutifs des entreprises et des télécommunications. |

|

Ensembles d'informations de données à valeur ajoutée |

|

Tendances du marché des composants de fibre optique en Amérique du Nord

« Rôle croissant de l'IA et de l'automatisation dans la surveillance et l'optimisation des réseaux de fibre optique »

- L'intégration de l'IA et de l'automatisation dans l'exploitation des réseaux de fibre optique est une tendance majeure qui transforme le marché nord-américain des composants de fibre optique. Les réseaux de fibre optique traditionnels nécessitaient des diagnostics manuels et une maintenance planifiée, ce qui entraînait souvent des retards dans la détection des pannes et des temps d'arrêt plus longs. Grâce aux outils de surveillance réseau basés sur l'IA, les opérateurs télécoms et les centres de données peuvent désormais détecter proactivement la dégradation du signal, anticiper les pannes de composants et optimiser le routage du trafic en temps réel.

- Aux États-Unis et au Canada, où les réseaux de fibre optique constituent l'épine dorsale de la 5G, du cloud computing et des services financiers haute fréquence, la nécessité d'une latence quasi nulle et d'une disponibilité ininterrompue incite à l'adoption de systèmes intelligents de surveillance de la fibre optique. Ces systèmes exploitent l'apprentissage automatique pour analyser des téraoctets de données de signal optique, identifier les anomalies d'utilisation et recommander des mesures préventives, minimisant ainsi les interruptions de service et améliorant l'expérience client.

- De plus, le provisionnement automatisé et les capacités de réseau défini par logiciel (SDN) permettent aux opérateurs télécoms de reconfigurer les chemins optiques, d'ajuster la bande passante et de gérer les interconnexions sans intervention manuelle. Cette évolution réduit non seulement les dépenses opérationnelles, mais favorise également l'évolutivité face à la forte demande dans les villes intelligentes, les transports autonomes et les applications d'informatique de pointe.

- Alors que l'Amérique du Nord poursuit le développement de ses infrastructures numériques, l'IA et l'automatisation deviennent essentielles pour garantir l'efficacité, l'agilité et la résilience des réseaux de fibre optique. La convergence du matériel optique et des logiciels intelligents n'est plus un luxe : c'est une nécessité concurrentielle.

Dynamique du marché des composants de fibres optiques en Amérique du Nord

Conducteur

« Forte demande de connectivité haut débit et d'infrastructure cloud »

- L'Amérique du Nord connaît une hausse sans précédent de la demande de bande passante, alimentée par la migration rapide vers le cloud, le streaming vidéo, le télétravail et les technologies de nouvelle génération comme l'IA, l'edge computing et les systèmes autonomes. Des réseaux métropolitains aux centres de données hyperscale, le besoin d'une connectivité plus rapide, évolutive et à faible latence pousse les entreprises et les opérateurs télécoms à moderniser leurs réseaux optiques.

- Les composants de fibre optique, tels que les émetteurs-récepteurs, les amplificateurs et les modules WDM, sont au cœur de cette transition, permettant une transmission haute capacité sur de longues distances avec une perte de signal minimale. À mesure que les fournisseurs de services cloud étendent la présence de leurs centres de données aux États-Unis et au Canada, la demande d'infrastructures optiques robustes et modulaires augmente fortement.

- De plus, l'adoption croissante de la 5G amplifie encore ce besoin. La fibre est essentielle pour acheminer les signaux 5G haute fréquence sur les systèmes d'antennes distribuées et les réseaux de petites cellules. Cette convergence des écosystèmes cloud et mobile stimule les investissements soutenus dans les technologies de fibre optique, l'Amérique du Nord étant à la pointe des initiatives de déploiement mondial.

- Grâce aux incitations gouvernementales, aux partenariats public-privé et aux programmes d'expansion du haut débit comme l'initiative américaine BEAD (Broadband Equity, Access, and Deployment), l'écosystème de la fibre optique est bien placé pour une croissance transformatrice à long terme dans les zones urbaines et mal desservies.

Retenue/Défi

« Investissement en capital élevé et processus d'installation complexes

- Malgré des perspectives prometteuses, l'un des principaux défis du marché nord-américain des composants de fibre optique réside dans les investissements importants nécessaires à un déploiement à grande échelle. La pose de réseaux de fibre optique, notamment en milieu rural ou souterrain, nécessite des travaux de tranchées, des permis, de la main-d'œuvre et des matériaux coûteux. De plus, les composants clés tels que les systèmes DWDM, les émetteurs-récepteurs haut débit et les commutateurs optiques ont un prix élevé.

- L'installation est également très exigeante en main-d'œuvre et implique souvent de naviguer dans l'infrastructure existante, de coordonner plusieurs intervenants et de surmonter des obstacles réglementaires ou de zonage. Cela ralentit les délais de déploiement et complexifie la logistique pour les opérateurs télécoms et les FAI.

- Pour les petites entreprises et les fournisseurs de réseaux locaux, ces coûts initiaux peuvent être prohibitifs, limitant leur capacité à faire évoluer rapidement leur infrastructure, même en cas de demande. De plus, les compétences spécialisées requises pour l'épissure, les tests et l'optimisation des réseaux de fibres sont encore rares, ce qui complique encore les déploiements rapides.

- Sans solutions de fibre optique rentables et prêtes à l’emploi, ni formation plus large de la main-d’œuvre, le rythme de modernisation du réseau optique pourrait être retardé, en particulier dans les zones semi-urbaines et rurales où le retour sur investissement est moins immédiat.

Le marché nord-américain des composants de fibre optique est segmenté en fonction du composant, du type de système, de l'application et de l'industrie de l'utilisateur final.

-

- Par composant

Le marché comprend des composants clés tels que les émetteurs-récepteurs optiques, les amplificateurs optiques, les câbles optiques, les connecteurs, les répartiteurs, les circulateurs et les composants WDM (multiplexage en longueur d'onde). Les émetteurs-récepteurs et les câbles optiques occupent la plus grande part du marché en raison de leur utilisation répandue pour la transmission de données à haut débit dans les infrastructures de télécommunications et de centres de données.

-

- Par débit de données :

Les segments incluent jusqu'à 10 Gbit/s, 10 Gbit/s à 40 Gbit/s, 40 Gbit/s à 100 Gbit/s et plus de 100 Gbit/s. La demande de composants prenant en charge 100 Gbit/s et plus augmente rapidement avec l'expansion des centres de données hyperscale et des exigences de backhaul 5G aux États-Unis et au Canada.

- Par application

Les principales applications sont la communication de données, les télécommunications, les réseaux d'entreprise, l'automatisation industrielle, ainsi que les secteurs militaire et aérospatial. La communication de données et les télécommunications constituent les segments dominants, portés par les initiatives de transformation numérique et la croissance des infrastructures cloud.

- Par secteur d'utilisation finale

Les utilisateurs finaux incluent les opérateurs télécoms, les centres de données, les administrations publiques et la défense, les secteurs de l'informatique et des services informatiques, de la santé, des entreprises et des services d'information (BFSI) et de l'éducation. Les centres de données télécoms et hyperscale sont les plus gros consommateurs, tandis que des secteurs comme la santé et les entreprises et services d'information (BFSI) connaissent une croissance rapide grâce à la numérisation et au trafic de données croissants.

Analyse régionale du marché des composants de fibre optique en Amérique du Nord

Aperçu du marché de la vision et de l’inspection de surface en Amérique du Nord .

Le marché nord-américain des composants de fibre optique connaît une forte croissance grâce à la demande croissante d'internet haut débit, d'infrastructures 5G et de développement des centres de données. La transformation numérique de la région dans les secteurs des télécommunications, de l'informatique et des entreprises crée des bases solides pour un déploiement durable des composants de fibre optique.

États-Unis

Les États-Unis dominent le marché nord-américain, soutenus par des déploiements 5G à grande échelle, une consommation croissante de cloud et des initiatives haut débit soutenues par les gouvernements, comme le programme BEAD. Les opérateurs télécoms investissent massivement dans les émetteurs-récepteurs optiques, les modules WDM et les câbles haut débit pour permettre une connectivité plus rapide sur les réseaux métropolitains, longue distance et périphériques. De plus, l'adoption croissante de la fibre optique dans les projets de santé et de villes intelligentes renforce la dynamique du marché.

Canada

Le Canada se concentre sur la modernisation de son réseau principal afin de soutenir le télétravail, l'apprentissage en ligne et les services numériques dans toutes les provinces. Les investissements sont axés sur le déploiement du haut débit en milieu rural et de la fibre optique en milieu urbain. Les fournisseurs de services canadiens exploitent les amplificateurs et les répartiteurs optiques pour accroître l'efficacité de leurs réseaux, notamment dans les secteurs des entreprises et de l'éducation.

Mexique

Le marché mexicain est en pleine émergence grâce à des investissements croissants dans les infrastructures de câbles optiques, stimulés par le développement de la connectivité mobile et la pénétration croissante d'Internet. La croissance du streaming en ligne, des technologies financières et des initiatives d'infrastructures intelligentes accélère l'utilisation des composants fibre optique. Si des défis tels que le coût et les disparités entre zones urbaines et rurales persistent, les collaborations entre les secteurs public et privé devraient améliorer l'accessibilité et la couverture du réseau.

Les entreprises suivantes sont reconnues comme des acteurs majeurs sur le marché mondial de la vision et de l'inspection de surface :

- Corning Incorporated (New York, États-Unis)

- CommScope Inc. – (Caroline du Nord, États-Unis)

- Ciena Corporation – (Maryland, États-Unis)

- Cisco Systems, Inc. – (Californie, États-Unis)

- Lumentum Holdings Inc. – (Californie, États-Unis)

- II-VI Incorporated (Coherent Corp.) – (Pennsylvanie, États-Unis)

- Viavi Solutions Inc. – (Arizona, États-Unis)

- Belden Inc. – (Missouri, États-Unis)

- Finisar Corporation – (Californie, États-Unis)

- Groupe Prysmian – (Milan, Italie)

Derniers développements sur le marché nord-américain des composants de fibres optiques

- En janvier 2025, Corning a annoncé des prévisions de revenus plus élevées que prévu, tirées par une forte demande pour ses produits de fibre optique dans les centres de données alimentés par l'IA et l'infrastructure de liaison 5G en Amérique du Nord.

- En octobre 2024, AT&T a signé un accord d'approvisionnement en fibre optique pluriannuel d'une valeur de plus d'un milliard de dollars avec Corning, visant à accélérer son déploiement de la fibre jusqu'au domicile et à atteindre plus de 30 millions d'emplacements d'ici 2025.

- En avril 2025, Corning a présenté ses câbles à fibre optique haute densité de nouvelle génération lors de la conférence OFC, spécialement conçus pour répondre aux exigences de bande passante et de latence des centres de données hyperscale et pilotés par l'IA.

- Début 2025 , les principaux opérateurs de télécommunications aux États-Unis ont commencé à intensifier les déploiements de modules optiques 400G pour répondre au besoin croissant de bande passante plus élevée et de latence ultra-faible dans les réseaux métropolitains et périphériques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.