North America Optical Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

292.00 Million

USD

548.53 Million

2024

2032

USD

292.00 Million

USD

548.53 Million

2024

2032

| 2025 –2032 | |

| USD 292.00 Million | |

| USD 548.53 Million | |

| % | |

|

Segmentation du marché nord-américain de l'imagerie optique, par technique (tomographie par cohérence optique, spectroscopie proche infrarouge, imagerie hyperspectrale, tomographie photoacoustique, tomographie optique diffuse et microscopie à super résolution), domaine thérapeutique (ophtalmologie, oncologie, cardiologie, dermatologie, neurologie, dentisterie, etc.), application (recherche préclinique et clinique, imagerie pathologique et imagerie peropératoire), utilisateur final (hôpitaux et cliniques, laboratoires de recherche, sociétés pharmaceutiques et biotechnologiques, centres d'imagerie diagnostique), produit (systèmes d'imagerie, caméras, logiciels d'imagerie optique, systèmes d'éclairage, objectifs et autres produits d'imagerie optique) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'imagerie optique

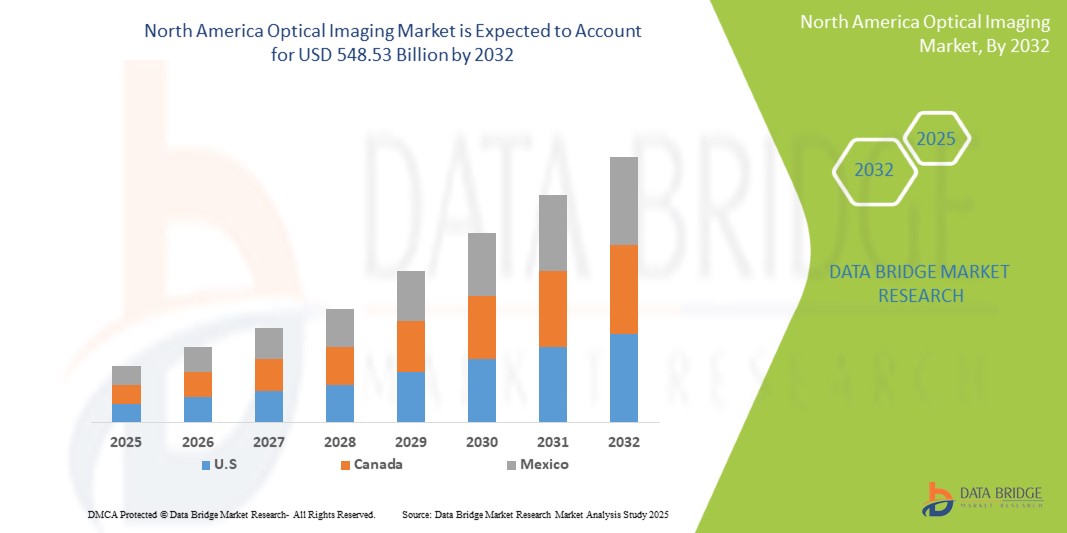

- La taille du marché de l'imagerie optique en Amérique du Nord était évaluée à 292 millions USD en 2024 et devrait atteindre 548,53 millions USD d'ici 2032 , à un TCAC de 8,2 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de technologies d’imagerie avancées dans les soins de santé, notamment en ophtalmologie, en oncologie et en neurologie, associée à une demande croissante de procédures de diagnostic non invasives.

- En outre, les progrès technologiques continus, les investissements croissants dans la recherche et le développement médicaux et la présence d'acteurs clés du marché dans la région accélèrent l'adoption des solutions d'imagerie optique, stimulant considérablement la croissance du secteur.

Analyse du marché de l'imagerie optique

- Le marché nord-américain de l’imagerie optique connaît une croissance rapide tirée par l’adoption croissante des diagnostics médicaux, en particulier en ophtalmologie, en oncologie, en cardiologie et en neurologie, où les techniques d’imagerie non invasives sont essentielles pour la détection et la surveillance précoces des maladies.

- L’expansion du marché est alimentée par la prévalence croissante des maladies chroniques, la sensibilisation croissante au diagnostic précoce et l’intégration de l’imagerie optique avec des technologies avancées telles que l’IA, l’apprentissage automatique et les systèmes de thérapie guidée par l’image.

- Les États-Unis sont en tête du marché nord-américain de l'imagerie optique, représentant la plus grande part de revenus de 40,01 % en 2025, en raison de leur infrastructure de soins de santé robuste, de l'adoption précoce de technologies de pointe, des dépenses de santé élevées et de la présence d'acteurs clés du marché, en particulier là où la R&D et l'innovation continues dans l'optique biomédicale génèrent une croissance significative.

- Le Canada devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, en raison de l’urbanisation rapide, de la sensibilisation croissante aux soins de santé et des investissements substantiels dans les infrastructures et la recherche médicales.

- Le segment OCT (tomographie par cohérence optique) devrait dominer le marché nord-américain de l'imagerie optique avec la plus grande part de marché en 2025, grâce à son utilisation intensive en ophtalmologie, sa nature non invasive et ses capacités de haute résolution pour l'imagerie tissulaire.

Portée du rapport et segmentation du marché de l'imagerie optique

|

Attributs |

Aperçu du marché de l'imagerie optique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'imagerie optique

« Miniaturisation et portabilité pour le diagnostic au point de service »

- Une tendance majeure et en pleine expansion sur le marché nord-américain de l'imagerie optique est la tendance vers des systèmes d'imagerie miniaturisés et portables, permettant l'adoption généralisée du diagnostic au point d'intervention (POC) et de la télésurveillance. Cette évolution vise à rapprocher les capacités d'imagerie avancées du patient, facilitant ainsi des diagnostics et des décisions thérapeutiques plus rapides en dehors des contextes cliniques traditionnels.

- Cette tendance est motivée par la demande d'outils de diagnostic plus accessibles et plus pratiques, notamment en soins primaires et pour le dépistage dans les zones mal desservies. Parmi les exemples, on peut citer les scanners portables de tomographie par cohérence optique (OCT) pour l'ophtalmologie et la dermatologie, ainsi que les systèmes compacts d'évaluation microscopique en temps réel.

- Par exemple, Forus Health, présent aux États-Unis, propose des appareils d'imagerie numérique non mydriatique compacts, portables et faciles à utiliser, comme le 3nethra classic HD, pour l'acquisition d'images haute résolution des surfaces postérieures et antérieures de l'œil humain. De même, des entreprises comme Butterfly Network ont réalisé des progrès significatifs avec des échographes portables (par exemple, Butterfly iQ+) compatibles avec les smartphones, illustrant ainsi la tendance générale à apporter une imagerie complexe au point de service. Bien que Butterfly iQ+ soit un échographe, il illustre la tendance à la portabilité et à l'intégration des smartphones que l'imagerie optique adopte également. Par ailleurs, des instituts de recherche nord-américains développent activement des micro-imageurs extrêmement fins et flexibles, potentiellement destinés à l'imagerie interne non invasive par méthodes optiques.

Dynamique du marché de l'imagerie optique

Conducteur

« Prévalence croissante des maladies chroniques et vieillissement de la population »

- L'incidence croissante de maladies chroniques telles que le cancer, les maladies cardiovasculaires, les troubles neurologiques et les affections oculaires est l'un des principaux moteurs de la croissance du marché nord-américain de l'imagerie optique. Ces maladies nécessitent une détection précoce et précise, ainsi qu'une surveillance continue, pour une prise en charge efficace et de meilleurs résultats pour les patients.

- La croissance de la population gériatrique en Amérique du Nord alimente encore davantage cette demande, car les personnes âgées sont plus sensibles aux maladies liées à l’âge qui bénéficient considérablement des techniques d’imagerie optique non invasives et à haute résolution.

- Par exemple, selon des sources comme Prevent Blindness (États-Unis), le nombre de personnes souffrant de cataracte aux États-Unis devrait augmenter considérablement d'ici 2050, ce qui accroîtrait directement la demande en solutions d'imagerie optique ophtalmique comme l'OCT. De même, la forte prévalence des maladies cardiaques aux États-Unis (par exemple, une crise cardiaque toutes les 40 secondes) souligne le besoin d'imagerie cardiaque avancée.

- L’imagerie optique joue un rôle crucial dans l’amélioration des résultats des patients en facilitant l’identification précoce des anomalies et le suivi de la progression de la maladie, permettant ainsi un diagnostic rapide et des stratégies de traitement efficaces.

- La nature non ionisante de l’imagerie optique, qui minimise l’exposition des patients aux rayonnements dangereux, en fait un choix privilégié pour la surveillance et le dépistage répétés dans ces populations à haut risque, ce qui favorise encore davantage son adoption.

Retenue/Défi

« Coûts initiaux élevés et défis de remboursement »

- Le coût initial relativement élevé des systèmes d'imagerie optique avancés constitue un frein important à une pénétration plus large du marché nord-américain. Ces appareils sophistiqués, tout en offrant des capacités diagnostiques supérieures, représentent un investissement substantiel pour les prestataires de soins de santé.

- Ce facteur de coût peut particulièrement avoir un impact sur les petites cliniques, les centres de diagnostic et les hôpitaux disposant de budgets limités, entravant leur capacité à acquérir et à mettre en œuvre des technologies d’imagerie optique de pointe.

- De plus, les difficultés de remboursement et les politiques de remboursement défavorables dans le secteur de la santé nord-américain peuvent avoir un impact sur la rentabilité et l'adoption des procédures d'imagerie optique. L'évolution des taux de remboursement ou la complexité des processus de facturation peuvent dissuader les établissements de santé d'investir dans ces technologies.

- Par exemple, des rapports indiquent que les changements dans les politiques de remboursement, en particulier aux États-Unis, ont parfois conduit à une réduction des remboursements pour certaines procédures, ce qui peut rendre financièrement difficile pour les prestataires de maintenir ou d’étendre leurs services d’imagerie optique.

- Bien que les progrès technologiques continus rendent certains appareils plus abordables et conviviaux, la perception d’un prix élevé pour des fonctionnalités avancées (par exemple, l’IA intégrée ou les capacités multimodales) peut toujours constituer un obstacle pour les consommateurs sensibles au prix ou les systèmes de santé.

- Surmonter ces défis nécessitera des efforts concertés de la part des fabricants pour développer des solutions plus rentables, ainsi qu’un plaidoyer en faveur de politiques de remboursement favorables et d’initiatives éducatives pour mettre en évidence les avantages à long terme en termes de coûts et les avantages cliniques de l’imagerie optique.

Portée du marché de l'imagerie optique

Le marché est segmenté sur la base de la technique, du domaine thérapeutique, de l'application, de l'utilisateur final et du produit.

- Par technique

Sur la base de la technique, le marché de l'imagerie optique est segmenté en tomographie par cohérence optique, spectroscopie proche infrarouge, imagerie hyperspectrale, tomographie photoacoustique, tomographie optique diffuse et microscopie à super résolution. Le segment de la tomographie par cohérence optique dominera le marché avec 23,2 % de chiffre d'affaires en 2025, grâce à ses capacités d'imagerie haute résolution et à son caractère non invasif. De plus, l'adoption croissante de cette technologie pour le diagnostic précoce des maladies rétiniennes et neurologiques alimente sa croissance.

Le segment de l'imagerie hyperspectrale devrait connaître la croissance la plus rapide, soit 7,7 % entre 2025 et 2032, grâce à sa capacité à fournir des informations spectrales détaillées pour la détection précise des maladies et l'analyse des tissus. Ses applications en plein essor dans les secteurs du diagnostic médical, de l'agriculture et de la défense stimulent la demande. De plus, les progrès technologiques des capteurs et la baisse des coûts rendent l'imagerie hyperspectrale plus accessible, favorisant ainsi sa croissance rapide.

- Par domaine thérapeutique

Sur la base du domaine thérapeutique, le marché de l'imagerie optique est segmenté en ophtalmologie, oncologie, cardiologie, dermatologie, neurologie, dentisterie et autres. En 2025, l'ophtalmologie détenait la plus grande part de chiffre d'affaires du marché, tirée par la prévalence croissante de maladies oculaires telles que la dégénérescence maculaire liée à l'âge, la rétinopathie diabétique et le glaucome. Les progrès de la technologie d'imagerie optique ont amélioré la détection et le traitement précoces, stimulant ainsi la demande dans ce domaine. De plus, la sensibilisation et l'adoption croissantes des procédures de diagnostic mini-invasives contribuent à sa domination sur le marché.

Le segment de la cardiologie devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la prévalence croissante des maladies cardiovasculaires et les progrès des technologies d'imagerie non invasive. De plus, l'adoption croissante de l'OCT pour le diagnostic précoce et le suivi des maladies cardiaques alimente sa croissance rapide.

- Par application

En fonction des applications, le marché de l'imagerie optique est segmenté en recherche préclinique et clinique, imagerie pathologique et imagerie peropératoire. La recherche préclinique et clinique a représenté la plus grande part de chiffre d'affaires du marché en 2025, portée par la demande croissante de technologies d'imagerie avancées pour soutenir le développement de médicaments et les essais cliniques. Les investissements croissants des entreprises pharmaceutiques et biotechnologiques dans la recherche contribuent également à sa domination. De plus, le besoin d'outils de diagnostic précis pour surveiller l'efficacité des traitements favorise l'expansion de ce segment.

L'imagerie pathologique devrait connaître le TCAC le plus rapide entre 2025 et 2032, plébiscitée pour sa grande précision et ses capacités de visualisation améliorées dans le diagnostic des maladies. Son intégration à la pathologie numérique et aux analyses basées sur l'IA améliore l'efficacité et la précision. De plus, son adoption croissante en médecine personnalisée et la détection précoce des maladies stimulent sa croissance rapide.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'imagerie optique est segmenté en hôpitaux et cliniques, laboratoires de recherche, sociétés pharmaceutiques et biotechnologiques, et centres d'imagerie diagnostique. En 2024, le segment des hôpitaux et cliniques représentait la plus grande part de chiffre d'affaires du marché, porté par le volume élevé d'admissions de patients et le besoin de services de diagnostic et de traitement avancés. De plus, l'adoption croissante de technologies médicales de pointe dans les établissements de santé contribue à sa position dominante sur le marché.

Le secteur des laboratoires de recherche devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par les progrès constants de la recherche médicale et la demande croissante d'outils de diagnostic innovants. De plus, l'augmentation des financements et de la collaboration en recherche biomédicale accélère l'adoption de nouvelles technologies d'imagerie pathologique en laboratoire.

- Par produit

Sur la base des produits, le marché de l'imagerie optique est segmenté en systèmes d'imagerie, caméras, logiciels d'imagerie optique, systèmes d'éclairage, objectifs et autres produits d'imagerie optique. Le segment des systèmes d'imagerie a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce aux avancées technologiques et à la demande croissante d'outils de diagnostic non invasifs haute résolution. De plus, l'adoption généralisée en milieu clinique et la prévalence croissante des maladies chroniques renforcent encore sa domination sur le marché.

Le segment des caméras devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce aux avancées technologiques en matière d'imagerie qui améliorent la précision et la résolution des diagnostics. L'adoption croissante des caméras numériques et dotées d'IA en imagerie médicale accélère encore sa croissance rapide.

Analyse régionale du marché de l'imagerie optique

- Les États-Unis dominent le marché de l'imagerie optique avec la plus grande part de revenus de 35,2 % en 2024, principalement grâce à des activités de recherche et développement robustes, des avancées technologiques significatives et une infrastructure de soins de santé bien établie.

- La région bénéficie de dépenses de santé élevées, d’une adoption croissante de procédures diagnostiques et thérapeutiques avancées et d’une forte présence d’acteurs clés du marché qui innovent en permanence dans les technologies d’imagerie optique.

- De plus, la sensibilisation croissante au diagnostic précoce des maladies, associée à une prévalence croissante des maladies chroniques et du cancer, alimente la demande de solutions d’imagerie optique sophistiquées dans diverses applications médicales et de recherche en Amérique du Nord.

Aperçu du marché américain de l'imagerie optique

Français Le marché américain de l'imagerie optique a capturé la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, soit 35,2 %. Cette domination est principalement due à des investissements substantiels dans la recherche et le développement, à une forte prévalence de maladies chroniques nécessitant des diagnostics avancés et à l'adoption rapide de technologies d'imagerie innovantes dans les établissements de santé. La forte présence des principaux fabricants de dispositifs d'imagerie optique et un environnement de remboursement favorable pour les procédures médicales avancées contribuent également à la croissance du marché aux États-Unis. La demande croissante de techniques d'imagerie non invasives et en temps réel dans des domaines tels que l'oncologie, l'ophtalmologie et la dermatologie est également un facteur clé qui propulse le marché américain.

Aperçu du marché canadien de l'imagerie optique

Le marché canadien de l'imagerie optique devrait connaître une croissance substantielle du TCAC tout au long de la période de prévision. Cette croissance est principalement attribuable à l'augmentation du financement public de la recherche en santé, à la croissance de la population âgée et à l'adoption croissante de procédures diagnostiques mini-invasives. L'accent mis sur la détection précoce des maladies et la médecine personnalisée, conjugué à l'expansion des infrastructures de santé, favorise l'adoption des technologies d'imagerie optique dans toutes les provinces canadiennes. Les consommateurs et les professionnels de la santé canadiens reconnaissent de plus en plus les avantages de ces modalités d'imagerie avancées pour améliorer les résultats des patients.

Aperçu du marché mexicain de l'imagerie optique

Le marché mexicain de l'imagerie optique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision. Cette croissance est portée par l'amélioration de l'accès aux soins, l'augmentation des dépenses de santé et la sensibilisation croissante de la population aux méthodes de diagnostic avancées. L'essor du tourisme médical et la prévalence croissante des maladies non transmissibles contribuent également à la demande de solutions d'imagerie optique au Mexique. De plus, les collaborations entre les entreprises internationales d'imagerie optique et les prestataires de soins de santé locaux devraient stimuler la croissance du marché dans le pays.

Part de marché de l'imagerie optique

L'industrie de l'imagerie optique est principalement dirigée par des entreprises bien établies, notamment :

- Carl Zeiss Meditec AG

- Laboratoires Abbott

- GE Santé

- Heidelberg Engineering GmbH

- Optovue, Inc.

- Topcon Corporation

- Canon Inc.

- Stryker Corporation

- Leica Microsystems (une division de Leica Camera AG)

- Nidek Co., Ltd.

Derniers développements sur le marché nord-américain de l'imagerie optique

- En juillet 2020, les Centres des services Medicare et Medicaid (CMS) ont apporté des modifications majeures au remboursement de plusieurs interventions vitréo-rétiniennes. Ils ont notamment réduit de 15 % le remboursement de toutes les chirurgies de la cataracte pratiquées aux États-Unis. Ces modifications de remboursement constituent donc un frein majeur à la croissance du marché.

- En janvier 2023, Canon Medical Inc. a conclu un partenariat avec ScImage. Ce partenariat stratégique permettra d'élargir et de développer le rayonnement de Canon Medical Systems en hémodynamique grâce à la gamme Fysicon QMAPP Hemo (filiale de Canon Medical). Canon Medical prévoit ainsi d'accroître sa présence sur le marché cardiaque en proposant des solutions innovantes et des modèles commerciaux uniques, adaptés aux besoins spécifiques de chaque client.

- En août 2021, Topcon s'est associé à RetInSight pour développer une interface transparente entre les applications de biomarqueurs rétiniens assistés par IA de RetInSight et les appareils OCT leaders du marché de Topcon et la solution de gestion de données basée sur le cloud, Harmony.

- En décembre 2020, Carl Zeiss a acquis arivis pour renforcer davantage ses compétences logicielles et sa position sur le marché des logiciels de visualisation d'images 3D, de traitement d'images et d'analyse pour la microscopie de recherche.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.