North America Organic Pigments Market

Taille du marché en milliards USD

TCAC :

%

USD

1.86 Billion

USD

2.79 Billion

2024

2032

USD

1.86 Billion

USD

2.79 Billion

2024

2032

| 2025 –2032 | |

| USD 1.86 Billion | |

| USD 2.79 Billion | |

| % | |

|

Segmentation du marché nord-américain des pigments organiques, par type (pigments azoïques, pigments de phtalocyanine, violet de carbazole, pigments haute performance et autres), couleur (jaune, rouge, bleu, vert, violet et autres), application (encres d'imprimerie, peintures et revêtements, plastiques, céramiques, verre, minéraux, cuir et textiles, cosmétiques, électronique et autres) - Tendances et prévisions du secteur jusqu'en 2032

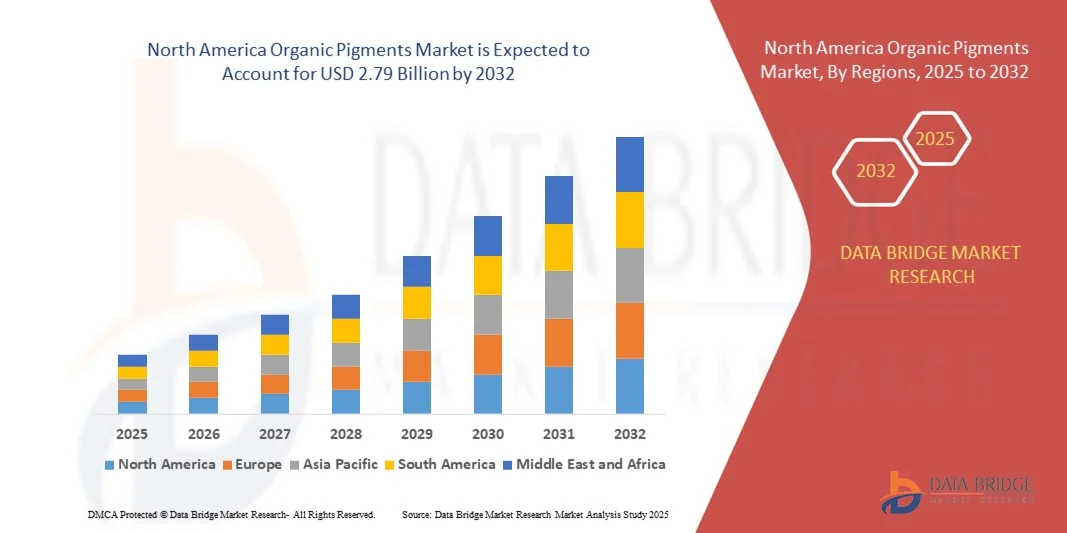

Taille du marché des pigments organiques en Amérique du Nord

- La taille du marché des pigments organiques en Amérique du Nord était évaluée à 1,86 milliard USD en 2024 et devrait atteindre 2,79 milliards USD d'ici 2032 , à un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions de coloration écologiques et durables, l'adoption croissante de revêtements, de plastiques et d'encres d'impression, ainsi que par des réglementations strictes sur les pigments synthétiques contenant des métaux lourds.

- La préférence croissante pour les pigments organiques par rapport aux alternatives inorganiques en raison de leur force de couleur supérieure, de leur résistance à la lumière et de leur polyvalence dans diverses applications industrielles propulse davantage l'expansion du marché

Analyse du marché des pigments organiques en Amérique du Nord

- Le marché des pigments organiques connaît une croissance robuste en raison de l'utilisation croissante de pigments hautes performances dans diverses applications industrielles et de consommation, telles que l'emballage, les revêtements automobiles et les textiles.

- L'évolution vers des formulations de pigments biosourcés et non toxiques, ainsi que les avancées technologiques en matière de dispersion et de stabilité des pigments, stimulent l'innovation sur le marché.

- Les États-Unis ont dominé le marché nord-américain des pigments organiques avec la plus grande part de revenus en 2024, grâce à une forte demande des applications de revêtements, de plastiques et d'encres d'impression.

- Le Canada devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé sur le marché des pigments organiques en Amérique du Nord en raison des investissements croissants dans les pigments durables et spécialisés, de l'adoption croissante de colorants écologiques dans les applications industrielles et de consommation, et des initiatives gouvernementales de soutien favorisant la fabrication et l'innovation vertes.

- Le segment des pigments azoïques a représenté la plus grande part de marché en 2024, grâce à leur utilisation répandue dans les revêtements, les plastiques et les encres d'impression, grâce à leur rentabilité et à leur excellente intensité colorante. Les pigments azoïques sont très polyvalents et privilégiés pour les applications industrielles exigeant des couleurs vives et stables.

Portée du rapport et segmentation du marché des pigments organiques en Amérique du Nord

|

Attributs |

Aperçu du marché des pigments organiques en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des pigments organiques en Amérique du Nord

Adoption croissante de pigments durables et performants

- La transition mondiale vers des solutions respectueuses de l'environnement et durables favorise une forte préférence pour les pigments organiques par rapport aux options synthétiques conventionnelles. Les fabricants se concentrent de plus en plus sur le développement de produits éco-conformes, conformes aux normes réglementaires, tout en maintenant une qualité de couleur et des performances supérieures. Cette tendance est renforcée par les politiques gouvernementales strictes limitant l'utilisation de substances dangereuses et par le développement d'initiatives de développement durable dans tous les secteurs.

- La sensibilisation croissante des consommateurs et l'engagement des marques en faveur du développement durable encouragent l'utilisation de pigments non toxiques et biosourcés dans les emballages, les textiles et les revêtements. Cette transition contribue à la réduction des émissions de carbone et s'inscrit dans les initiatives mondiales en faveur d'une production verte. Les entreprises investissent également dans des campagnes marketing et éducatives pour mettre en avant les avantages des pigments biologiques, stimulant ainsi leur adoption auprès des différents segments de consommateurs finaux.

- La demande de pigments haute performance offrant une durabilité, une stabilité thermique et une résistance aux intempéries accrues ne cesse de croître dans les applications industrielles. Ces pigments sont adoptés dans les secteurs de l'automobile, de la construction et de la plasturgie grâce à leur longue conservation des couleurs. Les fabricants innovent en permanence pour développer des pigments répondant à des normes techniques rigoureuses tout en respectant l'environnement.

- Par exemple, en 2023, plusieurs producteurs mondiaux de pigments ont lancé des gammes de pigments biosourcés, fabriqués à partir de matières premières renouvelables, afin d'atteindre leurs objectifs de développement durable et de se conformer aux normes environnementales internationales. Ces initiatives répondent non seulement aux exigences réglementaires, mais aussi à la demande croissante des consommateurs pour des produits écologiques et de qualité supérieure. Les premiers utilisateurs ont constaté une amélioration de leur image de marque et une augmentation de leurs parts de marché.

- Alors que la durabilité et l'innovation transforment le secteur des pigments, la réussite repose sur une R&D continue, l'optimisation des coûts et l'évolutivité pour répondre à la demande industrielle croissante et aux attentes des consommateurs. Les collaborations stratégiques entre fournisseurs de matières premières, fabricants de pigments et utilisateurs finaux contribuent également à accélérer la transition vers des solutions respectueuses de l'environnement.

Dynamique du marché des pigments organiques en Amérique du Nord

Conducteur

Demande croissante de pigments écologiques et non toxiques

- Le durcissement des réglementations environnementales et les restrictions sur les pigments à base de métaux lourds ont accéléré la demande de pigments organiques, qui offrent des alternatives plus sûres et plus propres pour un usage industriel. Les fabricants investissent massivement dans la recherche pour garantir la conformité de leurs produits aux normes environnementales mondiales en constante évolution, tout en préservant leurs performances et leur esthétique.

- Les industries telles que celles des revêtements, des plastiques et des encres d'impression adoptent rapidement des formulations de pigments écologiques afin de garantir leur conformité aux normes de durabilité et de réduire leur impact environnemental. Cette adoption est également motivée par les attentes croissantes des consommateurs pour des produits sûrs et non toxiques, sans compromis sur la qualité ni la durabilité, créant ainsi un fort attrait sur le marché.

- La préférence croissante des consommateurs pour les matériaux non toxiques et biodégradables utilisés dans la décoration et l'emballage favorise l'expansion du marché. Cette tendance est renforcée par les objectifs de développement durable des entreprises dans tous les secteurs d'activité. Les entreprises recherchent de plus en plus la certification et l'éco-étiquetage pour démontrer leur conformité, ce qui renforce la confiance et l'adoption des produits par les consommateurs soucieux de l'environnement.

- Par exemple, en 2023, les principaux fabricants d'emballages ont adopté des pigments organiques pour remplacer les chromates de plomb et les colorants à base de cadmium, améliorant ainsi la sécurité et la compatibilité environnementale. Cette évolution a non seulement atténué le risque réglementaire, mais a également ouvert des perspectives de pénétration sur des marchés internationaux soumis à des normes environnementales strictes. Ces initiatives mettent en évidence les avantages concrets de l'adoption de pigments organiques.

- Si la sensibilisation et l'adoption réglementaire constituent des facteurs de croissance clés, les améliorations technologiques continues et la maîtrise des coûts sont essentielles pour maintenir la dynamique du marché des pigments organiques. Les fabricants explorent des procédés de production innovants, des matières premières renouvelables et des partenariats stratégiques pour renforcer leur compétitivité et assurer une croissance à long terme.

Retenue/Défi

Coûts de production élevés et disponibilité limitée des matières premières

- Le processus de synthèse complexe des pigments organiques et le coût élevé des matières premières naturelles augmentent considérablement les coûts de production globaux par rapport aux alternatives inorganiques. Cela limite la compétitivité des prix, notamment sur les marchés émergents où la sensibilité aux coûts est élevée, et freine l'adoption à grande échelle par les utilisateurs finaux soucieux des prix.

- Les fabricants sont souvent confrontés à des pénuries de matières premières en raison de leur dépendance à des matières premières végétales ou pétrochimiques spécifiques, ce qui entraîne des approvisionnements irréguliers et des fluctuations de prix sur le marché. Ces perturbations peuvent impacter les calendriers de production, les délais de livraison et la satisfaction client, créant ainsi des défis opérationnels et commerciaux pour les producteurs de pigments.

- La faible évolutivité de la production de pigments biosourcés demeure un obstacle majeur à la satisfaction de la demande mondiale, notamment dans les secteurs sensibles aux coûts comme le textile et l'impression. Le recours à des techniques d'extraction et de purification spécialisées complexifie la production, tandis que les petites exploitations peinent à réaliser des économies d'échelle, ce qui maintient les prix élevés et l'offre irrégulière.

- Par exemple, en 2023, plusieurs petits producteurs de pigments ont signalé des perturbations opérationnelles causées par des pénuries d'intermédiaires clés utilisés dans la fabrication de pigments organiques, affectant la régularité de l'approvisionnement. Ces pénuries ont entraîné des retards de livraison et une augmentation des coûts d'approvisionnement pour les utilisateurs finaux, mettant en évidence les vulnérabilités de la chaîne d'approvisionnement.

- Si les innovations technologiques visent à réduire les coûts, la résolution des contraintes de la chaîne d'approvisionnement et le développement de sources de matières premières durables restent essentiels à la croissance à long terme du marché des pigments organiques. Des collaborations stratégiques, des investissements dans la culture de matières premières renouvelables et des techniques de fabrication avancées sont essentiels pour relever ces défis et garantir une production fiable et rentable.

Portée du marché nord-américain des pigments organiques

Le marché est segmenté en fonction du type, de la couleur et de l'application

- Par type

En Amérique du Nord, le marché des pigments organiques est segmenté en fonction du type : pigments azoïques, pigments de phtalocyanine, violet de carbazole, pigments haute performance, etc. En 2024, le segment des pigments azoïques a représenté la plus grande part de chiffre d'affaires, grâce à leur utilisation répandue dans les revêtements, les plastiques et les encres d'impression, grâce à leur rentabilité et à leur excellente intensité colorante. Les pigments azoïques sont très polyvalents et privilégiés pour les applications industrielles exigeant des couleurs vives et stables.

Le segment des pigments haute performance devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur durabilité, leur stabilité thermique et leur résistance aux intempéries supérieures. Ces pigments sont de plus en plus utilisés dans l'automobile, la construction et les applications industrielles haut de gamme, où la rétention des couleurs et la haute performance sont essentielles.

- Par couleur

En termes de couleur, le marché est segmenté en jaune, rouge, bleu, vert, violet, etc. Le segment rouge a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation intensive dans les encres d'impression, les peintures et les revêtements. Les pigments rouges sont plébiscités pour leur teinte vive, leur opacité et leur compatibilité avec divers supports.

Le segment bleu devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la demande croissante de revêtements automobiles, de plastiques et de textiles. Les pigments bleus sont appréciés pour leur stabilité, leur résistance à la lumière et leur capacité à répondre aux normes de performance élevées des applications industrielles.

- Par application

En fonction des applications, le marché est segmenté en encres d'impression, peintures et revêtements, plastiques, céramiques, verre, minéraux, cuir et textiles, cosmétiques, électronique, etc. Le segment des peintures et revêtements détenait la plus grande part de marché en 2024, porté par la croissance de l'activité de construction et la demande de revêtements décoratifs et protecteurs. Les pigments organiques de ce segment offrent des alternatives écologiques et des couleurs éclatantes pour les applications architecturales et industrielles.

Le secteur des plastiques devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante de produits en plastique coloré dans les secteurs de l'emballage, des biens de consommation et de l'automobile. Cette demande est également soutenue par la préférence croissante pour les formulations de pigments non toxiques et durables dans les applications plastiques.

Analyse régionale du marché nord-américain des pigments organiques

- Les États-Unis ont dominé le marché nord-américain des pigments organiques avec la plus grande part de revenus en 2024, grâce à une forte demande des applications de revêtements, de plastiques et d'encres d'impression.

- La présence de réglementations environnementales strictes et la préférence croissante des consommateurs pour les pigments non toxiques encouragent l’adoption d’alternatives biologiques

- Cette adoption généralisée est en outre soutenue par une infrastructure industrielle solide, des investissements élevés en R&D et la présence de grands fabricants de pigments, positionnant les États-Unis comme le premier marché en Amérique du Nord.

Aperçu du marché canadien des pigments organiques

Le marché canadien des pigments organiques devrait connaître sa croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de pigments durables et écologiques pour les applications industrielles et grand public. La sensibilisation croissante à l'impact environnemental, conjuguée aux mesures gouvernementales incitatives en faveur de la fabrication verte, favorise l'adoption de ces produits. De plus, les investissements croissants dans les technologies de pointe de production de pigments et les collaborations avec les utilisateurs finaux contribuent significativement à l'expansion du marché.

Part de marché des pigments organiques en Amérique du Nord

L’industrie nord-américaine des pigments organiques est principalement dirigée par des entreprises bien établies, notamment :

- Sun Chemical Corporation (États-Unis)

- Ferro Corporation (États-Unis)

- DIC Corporation (États-Unis)

- The Chemours Company (États-Unis)

- Colorants et pigments organiques (États-Unis)

- First Source Worldwide, LLC (États-Unis)

- Tronox Incorporated (États-Unis)

- Cabot Corporation (États-Unis)

- Huntsman Corporation (États-Unis)

- LANXESS Corporation (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.