North America Pharmacy Automation Market

Taille du marché en milliards USD

TCAC :

%

USD

3.49 Billion

USD

7.43 Billion

2024

2032

USD

3.49 Billion

USD

7.43 Billion

2024

2032

| 2025 –2032 | |

| USD 3.49 Billion | |

| USD 7.43 Billion | |

| % | |

|

Segmentation du marché de l'automatisation pharmaceutique en Amérique du Nord, par produit (systèmes, logiciels et services), type de pharmacie (indépendante, chaîne et fédérale), taille de la pharmacie (grande, moyenne et petite pharmacie), application (distribution et conditionnement de médicaments, stockage et gestion des stocks), utilisateur final (pharmacies hospitalières, pharmacies externes, pharmacies de détail, pharmacies en ligne, pharmacies à remplissage centralisé/par correspondance, organisations de gestion des prestations pharmaceutiques et autres), canal de distribution (distribution directe et distributeur tiers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'automatisation des pharmacies en Amérique du Nord

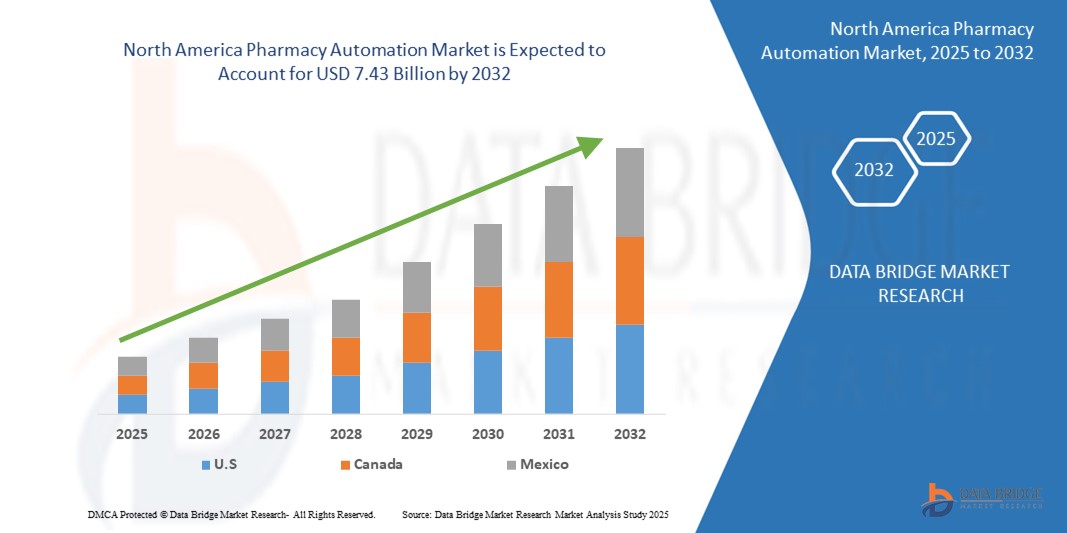

- La taille du marché de l'automatisation des pharmacies en Amérique du Nord était évaluée à 3,49 milliards USD en 2024 et devrait atteindre 7,43 milliards USD d'ici 2032 , à un TCAC de 9,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des solutions informatiques de santé et d'automatisation des pharmacies, conduisant à une numérisation accrue dans les pharmacies de détail et hospitalières.

- De plus, la demande croissante des consommateurs et des professionnels de santé pour des solutions efficaces, précises et intégrées de distribution et de gestion des médicaments fait de l'automatisation pharmaceutique la norme de soins moderne. Ces facteurs convergents accélèrent l'adoption des solutions d'automatisation pharmaceutique en Amérique du Nord, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'automatisation des pharmacies en Amérique du Nord

- L'automatisation des pharmacies, qui offre une distribution et une gestion automatisées ou numériques des médicaments, est un élément de plus en plus essentiel des systèmes de santé modernes, tant dans les commerces de détail que dans les hôpitaux, en raison de leur efficacité, de leur précision et de leur intégration transparente avec les systèmes d'information des pharmacies.

- La demande croissante d'automatisation des pharmacies est principalement alimentée par le besoin croissant de réduction des erreurs de distribution, l'augmentation des coûts de main-d'œuvre dans les pharmacies et une préférence croissante pour la commodité de la gestion automatisée des médicaments.

- Les États-Unis devraient dominer le marché nord-américain de l'automatisation des pharmacies avec une part de 79,8 % , grâce à l'adoption massive de technologies avancées d'automatisation des soins de santé, à une réglementation rigoureuse axée sur la sécurité des médicaments et à la forte présence d'acteurs clés de l'industrie.

- Le Mexique devrait connaître un taux de croissance annuel composé (TCAC) significatif d'environ 10,9 % sur le marché nord-américain des dispositifs d'automatisation des pharmacies entre 2024 et 2030. Cette croissance est alimentée par l'adoption croissante de systèmes automatisés dans les établissements de santé, la nécessité de rationaliser les flux de travail, de réduire les erreurs de médication et de gérer le volume croissant d'ordonnances dans le secteur pharmaceutique mexicain en pleine expansion.

- Le segment des logiciels est un autre segment important et dominant du marché nord-américain de l'automatisation pharmaceutique, avec une part de marché de 32,3 %. Il comprend les systèmes d'information pharmaceutique (SIP), les logiciels de gestion des stocks et les logiciels de distribution et de conditionnement des médicaments. Des logiciels performants sont essentiels pour gérer les opérations pharmaceutiques complexes, garantir l'exactitude et intégrer divers systèmes automatisés.

Portée du rapport et segmentation du marché de l'automatisation pharmaceutique en Amérique du Nord

|

Attributs |

Aperçu du marché de l'automatisation des pharmacies en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'automatisation des pharmacies en Amérique du Nord

« Commodité améliorée grâce à l'intégration de l'IA et de la voix »

- Une tendance importante et croissante sur le marché nord-américain de l'automatisation pharmaceutique est l'intégration croissante de l'intelligence artificielle (IA) et, dans une moindre mesure, des interfaces vocales pour des tâches spécifiques. Cette fusion de technologies améliore considérablement le confort et le contrôle des utilisateurs sur la distribution des médicaments et la gestion des stocks.

- Par exemple, certains systèmes avancés d'automatisation pharmaceutique explorent ou implémentent des commandes vocales pour des tâches telles que la délivrance de médicaments fréquemment demandés ou la récupération d'informations sur les stocks, dans des conditions sécurisées et contrôlées. De même, l'IA est intégrée pour offrir des interfaces utilisateur plus intuitives et des processus de saisie de données simplifiés pour les pharmaciens et les techniciens.

- L'intégration de l'IA dans l'automatisation des pharmacies en Amérique du Nord permet notamment d'apprendre les interactions du personnel afin de suggérer des flux de distribution plus efficaces et de générer des alertes plus intelligentes en fonction de la demande de médicaments ou des ruptures de stock potentielles. Par exemple, les algorithmes d'IA pourraient analyser l'historique de distribution pour prédire les pics de demande et optimiser ainsi les plannings de distribution robotisés.

- Cette tendance vers des systèmes pharmaceutiques plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des utilisateurs en matière d'efficacité et de gestion des médicaments. Par conséquent, les entreprises développent des systèmes d'automatisation pharmaceutique basés sur l'IA, avec des fonctionnalités telles que l'ajustement automatique des stocks en fonction de la demande prévue et la compatibilité avec les commandes vocales pour des opérations pharmaceutiques spécifiques et sécurisées.

- La demande d'automatisation des pharmacies offrant une intégration transparente de l'IA et du contrôle vocal (le cas échéant et de manière sécurisée) augmente rapidement dans les secteurs de la vente au détail et des hôpitaux, car les pharmacies privilégient de plus en plus la commodité, l'efficacité et les fonctionnalités complètes des pharmacies intelligentes.

Dynamique du marché de l'automatisation des pharmacies en Amérique du Nord

Conducteur

« Besoin croissant dû à l'attention croissante portée à la sécurité et à l'efficacité des médicaments »

- La prévalence croissante des erreurs de médication et le besoin croissant d’opérations pharmaceutiques efficaces, associés à l’adoption accélérée de solutions de santé numériques, constituent un facteur important de la demande accrue d’automatisation des pharmacies en Amérique du Nord.

- Par exemple, en avril 2024, les principales chaînes de pharmacies d'Amérique du Nord ont annoncé des investissements dans des systèmes robotisés de distribution avancés visant à réduire les erreurs de distribution et à améliorer l'efficacité des flux de travail. Ces initiatives stratégiques, menées par des acteurs clés, devraient stimuler la croissance du secteur nord-américain de l'automatisation pharmaceutique au cours de la période de prévision.

- Alors que les prestataires de soins de santé sont de plus en plus conscients du risque d'erreurs médicamenteuses et recherchent une efficacité accrue dans la distribution et la gestion des stocks, l'automatisation des pharmacies offre des fonctionnalités avancées telles que la distribution robotisée, la vérification des codes-barres et le contrôle automatisé des stocks, offrant une mise à niveau convaincante par rapport aux processus manuels.

- De plus, la popularité croissante des systèmes intégrés de gestion de pharmacie et le désir d'environnements de soins de santé interconnectés font de l'automatisation de la pharmacie un élément essentiel de ces systèmes, offrant une intégration transparente avec les dossiers médicaux électroniques et les logiciels de gestion des stocks.

- La rapidité d'exécution des ordonnances, la réduction des temps d'attente pour les patients et la possibilité de gérer les stocks et la distribution grâce à des systèmes automatisés sont des facteurs clés qui favorisent l'adoption de l'automatisation pharmaceutique, tant dans les pharmacies de détail que dans les hôpitaux. La tendance aux pharmacies centralisées et aux services de vente par correspondance contribue également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant l'investissement initial et l'intégration du système »

- Les inquiétudes concernant l'investissement initial élevé requis pour la mise en œuvre de systèmes sophistiqués d'automatisation pharmaceutique constituent un obstacle majeur à une pénétration plus large du marché. L'automatisation pharmaceutique impliquant des coûts initiaux importants (équipement, logiciels et installation), elle suscite des inquiétudes chez les adoptants potentiels quant au retour sur investissement, notamment pour les petites pharmacies.

- Par exemple, les dépenses d’investissement substantielles associées aux systèmes de distribution robotisés ont rendu certaines pharmacies indépendantes hésitantes à adopter des solutions d’automatisation avancées.

- Répondre à ces préoccupations financières grâce à des options de financement flexibles, démontrer des économies de coûts claires grâce à une réduction des erreurs et une efficacité améliorée, et proposer des solutions d'automatisation évolutives est essentiel pour favoriser une adoption plus large.

- Bien que les avantages à long terme de l’automatisation dépassent souvent les coûts initiaux, la complexité perçue et l’investissement initial peuvent encore entraver une adoption généralisée, en particulier pour ceux qui ne disposent pas du capital ou de l’expertise technique nécessaires à une intégration transparente.

- Surmonter ces défis grâce à des solutions d’automatisation plus abordables et évolutives, des directives claires et un soutien pour l’intégration des systèmes, ainsi qu’une formation sur les avantages à long terme de l’automatisation sera essentiel pour une croissance soutenue du marché.

Portée du marché nord-américain de l'automatisation des pharmacies

Le marché est segmenté en fonction du produit, du type de pharmacie, de la taille de la pharmacie, de l'application, de l'utilisateur final et du canal de distribution.

Par produit

En Amérique du Nord, le marché de l'automatisation pharmaceutique se segmente en fonction des produits : systèmes, logiciels et services. En 2025, le segment des systèmes détenait la plus grande part de marché, avec 32,3 %, grâce au besoin fondamental de solutions automatisées de distribution et de stockage en pharmacie pour améliorer l'efficacité et la précision. Ces systèmes constituent l'infrastructure centrale de l'automatisation pharmaceutique.

Le secteur des logiciels devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de solutions logicielles sophistiquées intégrant divers systèmes d'automatisation, gérant les stocks, analysant les données et garantissant la conformité réglementaire. Face à l'adoption d'une automatisation plus complexe par les pharmacies, les logiciels avancés deviennent essentiels à la fluidité et à l'optimisation de leurs opérations.

Par type de pharmacie

En Amérique du Nord, le marché de l'automatisation pharmaceutique se segmente selon le type de pharmacie : indépendante, chaîne et fédérale. En 2025, les chaînes de pharmacies détenaient la plus grande part de chiffre d'affaires, grâce à leurs volumes d'ordonnances plus importants, à leurs capacités d'investissement accrues dans les technologies d'automatisation et à la nécessité de processus de distribution standardisés et efficaces sur plusieurs sites.

Le segment des pharmacies indépendantes devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à la reconnaissance croissante des avantages de l'automatisation pour améliorer l'efficacité et concurrencer les grandes chaînes, associée au développement de solutions d'automatisation plus abordables et évolutives adaptées aux pharmacies de plus petite taille.

Par taille de pharmacie

En fonction de la taille des pharmacies, le marché nord-américain de l'automatisation pharmaceutique est segmenté en grandes, moyennes et petites pharmacies. En 2025, les grandes pharmacies ont représenté la plus grande part de chiffre d'affaires du marché, grâce à leurs volumes d'ordonnances élevés, à leurs besoins complexes en matière de gestion des stocks et à leurs investissements plus importants dans des systèmes d'automatisation complets pour rationaliser les opérations.

Le segment des pharmacies de petite taille devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par la disponibilité croissante de solutions d'automatisation compactes et rentables conçues pour améliorer l'efficacité et la précision de la distribution, leur permettant de mieux gérer la charge de travail et la sécurité des patients.

Par application

En fonction des applications, le marché nord-américain de l'automatisation pharmaceutique est segmenté en trois catégories : la distribution et le conditionnement des médicaments, le stockage des médicaments et la gestion des stocks. Ce segment représentait la plus grande part de chiffre d'affaires en 2025, grâce à l'impact direct de l'automatisation sur la réduction des erreurs de distribution, l'amélioration de la rapidité et la garantie d'une administration précise des médicaments aux patients, deux priorités majeures des pharmacies.

Le segment de la gestion des stocks devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison du besoin croissant de suivi efficace, d'optimisation du stockage et de réduction du gaspillage de médicaments, car les pharmacies reconnaissent les économies de coûts importantes et les améliorations opérationnelles réalisables grâce à des systèmes automatisés de gestion des stocks.

Par utilisateur final

En fonction de l'utilisateur final, le marché nord-américain de l'automatisation pharmaceutique est segmenté en pharmacies hospitalières, pharmacies ambulatoires, pharmacies de détail, pharmacies en ligne, pharmacies de vente par correspondance et centrales d'exécution, organisations de gestion des prestations pharmaceutiques, etc. Le segment des pharmacies de détail représente la plus grande part de chiffre d'affaires du marché, grâce au volume élevé d'ordonnances délivrées et à l'adoption croissante de l'automatisation pour améliorer l'efficacité, réduire les temps d'attente et améliorer le service client dans ces établissements.

Le segment des pharmacies de vente par correspondance et de remplissage centralisé devrait connaître le TCAC le plus rapide de 2025 à 2032, stimulé par la tendance croissante du traitement centralisé des ordonnances et des services de vente par correspondance pour améliorer l'efficacité et réduire les coûts, ce qui nécessite des investissements importants dans les technologies d'automatisation pour la distribution et l'exécution à grande échelle.

Par canal de distribution

En fonction du canal de distribution, le marché nord-américain de l'automatisation pharmaceutique est segmenté entre les appels d'offres directs et les distributeurs tiers. Le segment des appels d'offres directs a représenté la plus grande part de chiffre d'affaires en 2025, grâce aux relations directes entre fabricants et utilisateurs finaux, permettant des solutions personnalisées et des contrats de service complets, notamment pour les systèmes d'automatisation complexes.

Le segment des distributeurs tiers devrait connaître un taux de croissance constant, en tirant parti de leurs réseaux établis et de leur portée plus large pour faciliter l'adoption de solutions d'automatisation des pharmacies, en particulier parmi les pharmacies plus petites et indépendantes qui peuvent bénéficier d'offres groupées et d'un soutien local.

Analyse régionale du marché nord-américain de l'automatisation des pharmacies

- L'Amérique du Nord domine le marché nord-américain de l'automatisation des pharmacies avec la plus grande part de revenus d'environ 42,3 % en 2024, stimulée par une demande croissante de soins améliorés aux patients et de sécurité des médicaments, ainsi que par une sensibilisation accrue aux avantages de la technologie d'automatisation des pharmacies.

- Les prestataires de soins de santé de la région apprécient grandement la réduction des erreurs manuelles, l'amélioration de la sécurité des médicaments grâce à des technologies telles que la lecture de codes-barres et la possibilité pour les pharmaciens de consacrer plus de temps aux soins directs aux patients, offerte par les systèmes d'automatisation des pharmacies.

- Cette adoption généralisée est en outre soutenue par des réglementations gouvernementales strictes favorisant la sécurité des patients, des dépenses de santé élevées et une infrastructure de soins de santé technologiquement avancée, faisant de l'automatisation des pharmacies une solution privilégiée pour les pharmacies de détail et hospitalières.

Aperçu du marché de l'automatisation des pharmacies aux États-Unis et en Amérique du Nord

Le marché nord-américain de l'automatisation pharmaceutique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, avec 79,8 %, grâce à l'adoption rapide des technologies d'automatisation et à la tendance croissante à la gestion numérique des pharmacies. Les pharmacies accordent de plus en plus d'importance à l'amélioration de la précision et de l'efficacité de la distribution grâce à des systèmes intelligents et automatisés. La préférence croissante pour la réduction des erreurs et la simplification des flux de travail, combinée à une forte demande de logiciels intégrés de gestion pharmaceutique et de distribution robotisée, propulse le secteur nord-américain de l'automatisation pharmaceutique. De plus, l'intégration croissante de l'automatisation pharmaceutique aux dossiers médicaux électroniques et autres systèmes informatiques de santé contribue significativement à l'expansion du marché.

Aperçu du marché de l'automatisation des pharmacies au Canada et en Amérique du Nord

Le marché canadien et nord-américain de l'automatisation des pharmacies devrait connaître une croissance soutenue tout au long de la période de prévision, stimulé par une réglementation stricte axée sur la sécurité des médicaments et le besoin croissant d'efficacité accrue des pharmacies. L'augmentation du volume d'ordonnances, conjuguée à la demande de technologies de distribution avancées, favorise l'adoption de l'automatisation des pharmacies. Les pharmacies canadiennes sont également attirées par l'amélioration de la gestion des stocks et la réduction des erreurs de distribution offertes par ces systèmes. La région connaît une croissance significative des applications pharmaceutiques pour les commerces de détail, les hôpitaux et les établissements de soins de longue durée, l'automatisation des pharmacies étant intégrée aux nouvelles installations et aux installations existantes.

Aperçu du marché de l'automatisation des pharmacies au Mexique et en Amérique du Nord

Le marché mexicain de l'automatisation des pharmacies en Amérique du Nord devrait connaître une croissance annuelle composée (TCAC) remarquable de 10,9 % au cours de la période de prévision (les estimations varient selon les sources, certaines se concentrant sur les appareils et d'autres sur le marché total). Cette croissance est portée par la modernisation croissante des pharmacies et par la volonté d'améliorer la précision et l'efficacité de la distribution des médicaments. De plus, les préoccupations concernant les erreurs médicamenteuses et la nécessité d'un meilleur contrôle des stocks incitent les pharmacies à opter pour des solutions de distribution et de gestion automatisées. L'adoption croissante des technologies de santé au Mexique, conjuguée à la croissance du secteur pharmaceutique, devrait continuer de stimuler la croissance du marché.

Part de marché de l'automatisation des pharmacies en Amérique du Nord

L'industrie de l'automatisation des pharmacies en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- ARxIUM (États-Unis)

- OMNICELL INC. (États-Unis)

- Capsa Healthcare (États-Unis)

- ScriptPro (États-Unis)

- RxSafe, LLC (États-Unis)

- Asteres Inc. (États-Unis)

- InterLink AI, Inc. (États-Unis)

- BD (États-Unis)

- Baxter (États-Unis)

- Fullscript (Canada)

- MCKESSON CORPORATION (États-Unis)

- AmerisourceBergen Corporation (États-Unis)

- UNIVERSAL LOGISTICS HOLDINGS, INC. (États-Unis)

- Takazono Corporation (Japon)

- TOSHO Inc. (Japon)

Derniers développements sur le marché nord-américain de l'automatisation des pharmacies

- En avril 2023, Omnicell, Inc., fournisseur leader de solutions de gestion et d'observance des médicaments, a lancé une initiative stratégique auprès de plusieurs réseaux hospitaliers d'Amérique du Nord visant à améliorer la sécurité et l'efficacité des médicaments grâce à ses technologies avancées d'automatisation des pharmacies. Cette initiative souligne la volonté de l'entreprise de proposer des solutions innovantes et fiables, adaptées aux besoins opérationnels spécifiques du marché local de la santé. En s'appuyant sur son expertise mondiale et son portefeuille de produits complet, Omnicell répond non seulement aux défis régionaux du secteur de la santé, mais renforce également sa position sur un marché nord-américain de l'automatisation des pharmacies en pleine évolution.

- En mars 2023, BD (Becton, Dickinson and Company), entreprise mondiale de technologies médicales, a annoncé l'extension des capacités de son armoire de distribution automatisée (ADC), spécialement conçue pour améliorer la gestion des médicaments et réduire le risque de détournement dans les hôpitaux et les pharmacies de détail en Amérique du Nord. Cette approche innovante vise à améliorer la sécurité des patients et l'efficacité opérationnelle, en offrant une solution fiable et efficace pour le contrôle des médicaments. Cette avancée souligne l'engagement de BD à développer des technologies de pointe en matière de santé qui préservent le bien-être des patients et optimisent les opérations pharmaceutiques, assurant ainsi une meilleure protection et de meilleurs résultats de santé pour les établissements et leurs communautés.

- En mars 2023, Capsa Healthcare, entreprise spécialisée dans les solutions de flux de travail pour le secteur de la santé, a conclu un partenariat fructueux avec une grande chaîne de pharmacies au Canada afin d'améliorer l'exécution des ordonnances et le conseil aux patients grâce à son logiciel avancé d'automatisation et de flux de travail pharmaceutiques. Cette initiative exploite des technologies de pointe pour créer un environnement pharmaceutique plus efficace et centré sur le patient, soulignant ainsi la volonté de Capsa Healthcare de mettre à profit son expertise en matière de systèmes pharmaceutiques innovants. Ce projet souligne l'importance croissante des technologies intégrées dans la pratique pharmaceutique, contribuant au développement de communautés plus saines et mieux desservies.

- En février 2023, Meditech, fournisseur leader de dossiers médicaux électroniques (DME), a annoncé un partenariat stratégique avec une organisation régionale de santé du Midwest des États-Unis pour intégrer son système d'information pharmaceutique à des technologies avancées de distribution robotisée. Cette collaboration vise à améliorer la précision des médicaments et à simplifier l'accès pour les professionnels de santé, favorisant ainsi une prestation de soins plus efficace et plus sûre. Cette initiative souligne l'engagement de Meditech à stimuler l'innovation et à améliorer l'efficacité opérationnelle du secteur de la santé en connectant des systèmes pharmaceutiques disparates.

- En janvier 2023, McKesson Corporation, leader dans la distribution de produits pharmaceutiques et fournisseur de solutions technologiques pour la santé, a dévoilé ses dernières avancées en matière d'automatisation du remplissage centralisé et de logiciels de flux de travail lors d'une importante conférence du secteur pharmaceutique en Amérique du Nord. Ces technologies innovantes, dotées d'analyses de données avancées et d'une intégration robotisée, permettent aux pharmacies de gérer plus efficacement le traitement des ordonnances à volume élevé. L'annonce de McKesson souligne l'engagement de l'entreprise à intégrer les technologies de pointe dans ses activités, offrant aux pharmaciens une efficacité et un contrôle accrus tout en garantissant des capacités de distribution de médicaments robustes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.