North America Pipe Insulation Market

Taille du marché en milliards USD

TCAC :

%

USD

5.52 Billion

USD

7.84 Billion

2025

2033

USD

5.52 Billion

USD

7.84 Billion

2025

2033

| 2026 –2033 | |

| USD 5.52 Billion | |

| USD 7.84 Billion | |

| % | |

|

Secteur du marché de l'isolation des tuyaux en Amérique du Nord, par type de produit (produits d'isolation rigide, revêtements d'isolation de la laine de pierre, matériau de revêtement, films minces, enveloppes, foils et autres), type de matériau (rockwool, fibre de verre, polyuréthane, polystyrène, polyoléfine, polypropylène, polycarbonate, chlorure de polyvinyle, urée formaldéhyde, mousse phénolique, mousse élastomère et autres), température (isolation des bâtiments et construction, électronique, industrie chimique, énergie et énergie, pétrole et gaz, automobile, transport, aliments et boissons et autres) - Tendances et prévisions de l'industrie jusqu'en 2033

Isolation des tuyaux en Amérique du NordAperçu du marché

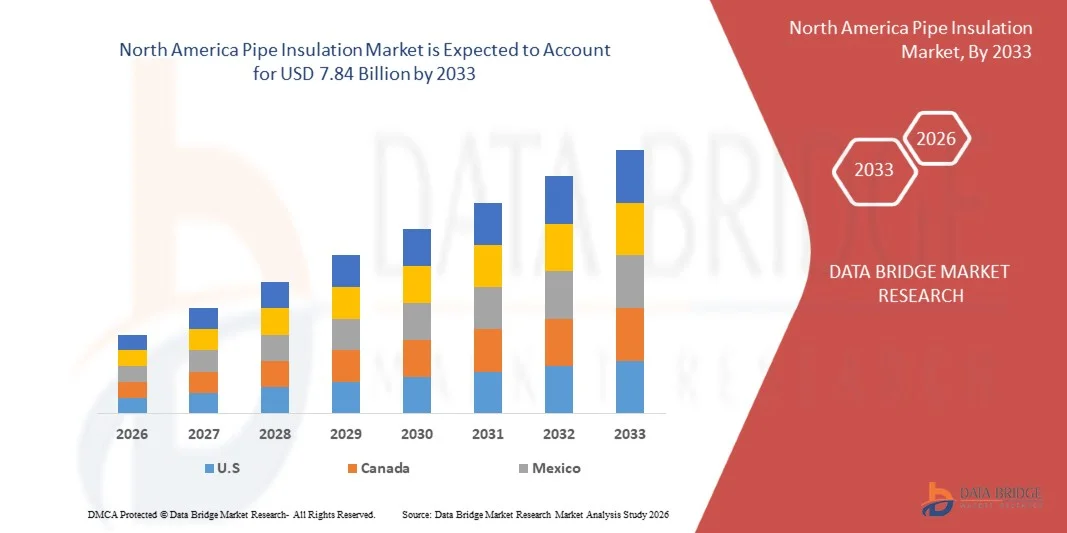

Le marché nord-américain de l'isolation des tuyaux a été évalué à5,52 milliards de dollars en 2025et devrait atteindre7,84 milliards de dollars en 2033, croissance à unTCAC de 4,50 % entre 2026 et 2033. Le marché connaît une croissance régulière, stimulée par la demande croissante d'infrastructures écoénergétiques, l'adoption croissante de systèmes de CVC et l'importance croissante accordée à l'efficacité thermique dans les secteurs industriel, commercial et résidentiel. L'expansion des activités de construction et la réglementation rigoureuse en matière de conservation de l'énergie favorisent l'adoption de matériaux d'isolation des tuyaux de pointe dans le monde entier.

L'accent croissant mis sur la réduction des pertes d'énergie dans les systèmes de chauffage et de refroidissement, ainsi que sur la nécessité de prévenir la condensation, la corrosion et le gel des tuyaux, encourage les industries à investir dans des solutions d'isolation à haute performance. Les matériaux tels que la fibre de verre, la mousse élastomère, la laine minérale et la mousse polyuréthane gagnent en traction en raison de leurs propriétés d'isolation thermique et acoustique supérieures. De plus, l'industrialisation rapide, la croissance des industries du pétrole et du gaz et du traitement des produits chimiques et l'augmentation des investissements dans les infrastructures de construction durables accélèrent le déploiement de systèmes d'isolation des tuyaux dans les économies développées et émergentes.

Principales tendances et perspectives du marché

- Les États-Unis ont dominé le marché nord-américain de l'isolation des tuyaux avec la plus grande part de revenus d'environ 76,4 % en 2025, soutenue par une forte demande de construction commerciale, d'infrastructure pétrolière et gazière, de systèmes énergétiques de district et de projets de modernisation de l'efficacité énergétique industrielle.

- Le Canada devrait être la région qui connaît la croissance la plus rapide, avec un TCAC d'environ 5,9 % entre 2026 et 2033. La croissance s'explique par l'expansion des initiatives de construction écologique, le déploiement accru des infrastructures de chauffage urbain et l'augmentation des investissements dans la logistique de la chaîne du froid et les systèmes de CVC économes en énergie.

- En 2025, le segment des produits d'isolation rigide détenait la plus grande part de revenu du marché, soit environ 34,6 %, grâce à son adoption massive dans les systèmes de tuyauterie industrielle, les infrastructures de chauffage urbain et les applications commerciales de CVC. Ces produits sont largement préférés en raison de leur résistance thermique supérieure, de leur durabilité et de leur capacité à résister aux environnements industriels à haute pression tout en minimisant les pertes d'énergie à long terme.

- Le segment des couvertures isolantes de laine de pierre devrait enregistrer la croissance la plus rapide à un TCAC de 6,4 % entre 2026 et 2033, en raison de la demande croissante de solutions d'isolation résistantes au feu et écologiquement durables dans les secteurs de la construction commerciale et de l'industrie en Amérique du Nord. Les investissements croissants dans les programmes de rénovation de bâtiments écologiques et des règlements plus stricts en matière de sécurité-incendie accélèrent l'expansion du segment dans tous les pays.

- En 2025, le segment de la fibre de verre détenait la plus grande part du marché, soit environ 28,9 %, en raison de sa rentabilité, de son rendement thermique élevé et de son déploiement généralisé dans les bâtiments commerciaux, les installations industrielles et les systèmes énergétiques de district. Les matériaux isolants en fibre de verre sont largement utilisés en raison de leur structure légère, de leur résistance à la corrosion et de leur facilité d'installation dans les applications d'isolation à chaud et à froid.

- Le segment de la mousse élastomère devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de la demande croissante de matériaux isolants souples et résistants à l'humidité dans les applications de CVC, de réfrigération et de produits pharmaceutiques. L'adoption croissante de projets de modernisation des bâtiments et des infrastructures de la chaîne du froid éconergétiques favorise la croissance rapide du segment en Amérique du Nord.

- En 2025, le segment de l'isolant chaud détenait la plus grande part de revenu du marché, soit environ 61,3 %, en raison de la forte demande de l'industrie manufacturière, des systèmes de chauffage urbain et des installations de production d'électricité qui exigent une rétention thermique efficace et une stabilité de la température des procédés. Les systèmes d'isolation à chaud sont largement utilisés dans les usines de traitement des produits chimiques et les infrastructures énergétiques pour réduire les pertes thermiques et améliorer l'efficacité opérationnelle.

- Le segment de l'isolation par le froid devrait enregistrer la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de l'expansion de l'infrastructure de réfrigération, des installations pharmaceutiques de stockage du froid et des installations de CVC écoénergétiques en Amérique du Nord. L'augmentation des investissements dans la transformation des aliments et la logistique contrôlée par la température accélère l'adoption de systèmes avancés d'isolation à froid avec une meilleure résistance à la condensation.

- En 2025, le secteur du bâtiment et de la construction détenait la plus grande part de revenus du marché, soit environ 31,7 %, en raison de la hausse des investissements dans des projets d'infrastructure résidentielle et commerciale éconergétiques en Amérique du Nord. La mise en œuvre accrue des normes de construction écologique et de la réglementation sur la performance énergétique des bâtiments accélère la demande de systèmes d'isolation des tuyaux de pointe dans les réseaux de CVC et de plomberie.

- Le secteur de l'énergie et de l'électricité devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, grâce à la modernisation des réseaux de chauffage urbain, à l'expansion des infrastructures d'énergie renouvelable et à l'augmentation des investissements dans des projets d'amélioration de l'efficacité énergétique thermique. Le déploiement croissant de systèmes de canalisations isolées dans les usines de biomasse, les installations géothermiques et les projets d'infrastructure pour l'hydrogène appuie l'expansion rapide du segment en Amérique du Nord.

Taille du marché et prévisions

- Valeur de marché (2025): USD 5,52 milliards

- Valeur marchande prévue (2033) : 7,84 milliards de dollars

- Prévisions TCAC (2026-2033): 4,50 %

- Premier pays en 2025 : Amérique du Nord

- Pays en pleine croissance : Asie-Pacifique

Portée etsegmentation du marché de l'isolation des tuyaux en Amérique du Nord

|

Attributs |

Clé d'isolation des tuyaux en Amérique du NordPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

•Maïs(États-Unis) |

|

Possibilités de marché |

• Adoption croissante d'infrastructures de construction économes en énergie • Accroître les investissements dans les systèmes de CVC industriels et commerciaux |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché de l'isolation des tuyaux en Amérique du Nord

Tendance: L'adoption croissante de rénovations de bâtiments économes en énergie et de systèmes de gestion thermique industrielle avancés

Accroître la demande de technologies d'isolation thermique éconergétiques, durables et écologiquement viables dans les secteurs de la construction commerciale, de la fabrication industrielle et de l'infrastructure énergétique. Les systèmes classiques de canalisations non isolées entraînent d'importantes pertes d'énergie thermique, des coûts d'exploitation plus élevés et une augmentation des émissions de carbone, ce qui encourage les industries et les exploitants de bâtiments à adopter des solutions d'isolation de pointe avec une meilleure résistance thermique et des capacités de protection contre l'humidité.

Dans les bâtiments commerciaux modernes, les concepteurs intègrent de plus en plus des systèmes d'isolation haute performance des tuyaux, par exemple la mousse élastomère et l'isolation en fibre de verre, afin d'améliorer l'efficacité du CVC, de réduire la consommation d'énergie et de soutenir les normes de certification des bâtiments écologiques. Dans les installations industrielles, ces systèmes d'isolation sont largement déployés pour maintenir la température des procédés, prévenir la condensation et améliorer la fiabilité opérationnelle des usines chimiques, des raffineries et des unités de transformation des aliments.

L'expansion rapide des infrastructures énergétiques de district et des programmes de rénovation éconergétiques dans toute l'Amérique du Nord accroît également la demande de systèmes d'isolation durables et résistants au feu capables de fonctionner dans des conditions environnementales extrêmes. En outre, les secteurs de la logistique pharmaceutique et de la chaîne du froid continuent de dépendre de technologies d'isolation des tuyaux de pointe, comme les systèmes de polyuréthane et de laine minérale, en raison de leur capacité à maintenir un contrôle précis de la température dans les opérations sensibles à la température. La validation croissante de l'industrie par le biais de projets de modernisation à grande échelle en 2025 aux États-Unis et au Canada, intégrant des matériaux d'isolation de pointe dans des infrastructures commerciales vieillissantes, a permis de réduire de près de 14 à 19 % les pertes d'énergie de chauffage et de refroidissement dans des conditions d'exploitation continue.

Dynamique du marché de l'isolation des tuyaux en Amérique du Nord

Principal moteur du marché : Investissements croissants dans des infrastructures économes en énergie et modernisation industrielle

Les industries et les gouvernements de toute l'Amérique du Nord subissent des pressions réglementaires et économiques croissantes pour réduire la consommation d'énergie, réduire les émissions de gaz à effet de serre et améliorer l'efficacité des infrastructures. Les grandes quantités d'énergie thermique générées par les systèmes CVC, les pipelines industriels et les réseaux de chauffage urbain sont généralement perdues en raison d'une isolation insuffisante, ce qui crée une forte demande de technologies d'isolation des tuyaux de pointe capables de minimiser les pertes de transfert thermique et d'améliorer les performances des systèmes.

Des industries comme le pétrole et le gaz, le traitement chimique, les aliments et les boissons et la production d'électricité déploient de plus en plus de systèmes d'isolation perfectionnés pour maintenir la stabilité des procédés, améliorer la sécurité des travailleurs et réduire les coûts énergétiques opérationnels. Les exploitants de bâtiments commerciaux modernisent activement l'infrastructure d'isolation, par exemple dans les hôpitaux, les aéroports et les centres de données, afin de respecter des normes strictes d'efficacité énergétique et des objectifs de durabilité.

De même, les opérateurs énergétiques de district et les installations de stockage du froid développent le déploiement de l ' isolation pour améliorer l ' efficacité thermique tout en réduisant la dépendance à l ' égard des systèmes de contrôle du climat à forte intensité énergétique. En 2024, des projets de modernisation de l'infrastructure dans le monde réel au Texas et en Ontario ont permis d'intégrer des systèmes d'isolation à haute performance dans les réseaux industriels de vapeur et d'eau réfrigérée.

Principales contraintes / défis : coûts élevés du matériel et exigences d'installation complexes

Les systèmes avancés d'isolation des tuyaux entraînent souvent d'importants coûts de matériaux et d'installation, particulièrement dans les grandes usines industrielles, les bâtiments commerciaux vieillissants et les projets complexes de modernisation nécessitant des conceptions d'isolation personnalisées. Le processus de remplacement des systèmes d'isolation existants sans interrompre les opérations industrielles crée des difficultés d'installation et augmente les dépenses de main-d'oeuvre, limitant l'adoption parmi les petites industries et les projets d'infrastructure sensibles au budget.

En outre, les prix fluctuants des matières premières comme la fibre de verre, la mousse de polyuréthane et la laine minérale augmentent les coûts globaux du projet, ce qui crée des problèmes d'accessibilité dans les secteurs de la construction et de l'industrie. Des règlements stricts en matière de sécurité-incendie, d'environnement et de sécurité au travail augmentent encore les frais de certification et d'entretien des fabricants et des entrepreneurs d'isolation. La disponibilité limitée de professionnels de l'installation qualifiés pour les applications de modernisation à grande échelle limite également l'expansion rapide du marché sur les réseaux d'infrastructure plus anciens.

Les études comparatives des installations commerciales indiquent que la modernisation des pipelines industriels de vapeur et d'eau réfrigérée, par exemple dans les usines de fabrication vieillissantes du Midwest américain, peut augmenter les coûts des projets d'isolation d'environ 18 à 28 % par rapport aux nouvelles installations de construction en raison des exigences de démantèlement, de l'intensité du travail et des temps d'arrêt opérationnels.

Principales possibilités de marché : expansion de l'infrastructure des bâtiments écologiques et des réseaux de la chaîne du froid

Les bâtiments commerciaux modernes, les installations industrielles et les systèmes logistiques à température contrôlée exigent de plus en plus des technologies d'isolation thermique de pointe capables d'améliorer l'efficacité énergétique et de soutenir les objectifs de durabilité. Les systèmes de tuyauterie conventionnels subissent souvent des pertes excessives de transfert de chaleur, la formation de condensation et l'instabilité de la température, ce qui crée une demande de matériaux d'isolation durables avec des besoins d'entretien faibles et une longue durée de vie opérationnelle.

Les promoteurs d'infrastructures et les exploitants industriels explorent de plus en plus des systèmes d'isolation avancés, par exemple pour les pipelines de CVC, les systèmes de réfrigération et les réseaux énergétiques de district, afin d'améliorer les économies d'énergie, de réduire les coûts d'exploitation et d'améliorer la fiabilité des infrastructures. Dans les installations de logistique de la chaîne du froid et de stockage pharmaceutique, la demande croissante de systèmes de transport et de stockage sensibles à la température accélère l'adoption de matériaux isolants résistants à l'humidité et performants.

De plus, les progrès dans les technologies d'isolation par aérogel et les systèmes d'isolation flexibles à base de mousse améliorent l'efficacité thermique et la flexibilité de l'installation, ouvrant des débouchés sur les marchés des énergies renouvelables, des soins de santé et des infrastructures semi-conducteurs partout en Amérique du Nord. Les programmes de modernisation des installations industrielles menés en 2025 dans toute la Californie et au Québec ont fait état de réductions d'environ 13 à 18 % de la consommation annuelle d'énergie après l'intégration de systèmes d'isolation des tuyaux améliorés dans les réseaux centralisés de CVC et de canalisations de traitement.

Étendue du marché de l'isolation des tuyaux en Amérique du Nord

Le marché est segmenté en fonction du type de produit, du type de matériau, de la température et de l'application.

• Par type de produit

Sur la base du type de produit, le marché nord-américain de l'isolation des tuyaux est segmenté en produits d'isolation rigide, revêtements d'isolation de la laine de pierre, matériau de revêtement, films minces, enveloppes, foils et autres. En 2025, le segment des produits d'isolation rigide détenait la plus grande part de revenu du marché, soit environ 34,6 %, grâce à son adoption massive dans les systèmes de tuyauterie industrielle, les infrastructures de chauffage urbain et les applications commerciales de CVC. Ces produits sont largement préférés en raison de leur résistance thermique supérieure, de leur durabilité et de leur capacité à résister aux environnements industriels à haute pression tout en minimisant les pertes d'énergie à long terme.

Le segment des couvertures isolantes de laine de pierre devrait enregistrer la croissance la plus rapide à un TCAC de 6,4 % entre 2026 et 2033, en raison de la demande croissante de solutions d'isolation résistantes au feu et écologiquement durables dans les secteurs de la construction commerciale et de l'industrie en Amérique du Nord. L'augmentation des investissements dans les programmes de rénovation de bâtiments écologiques et l'application de règlements plus stricts en matière de sécurité-incendie accélèrent les pays en développement.

• Par type de matériau

Sur la base du type de matériau, le marché nord-américain de l'isolation des tuyaux est segmenté en Rockwool, Fibre de verre, Polyuréthane, Polystyrène, Polyoléfine, Polypropylène, Polycarbonate, Polyvinyle Chloride, Urée Formaldéhyde, Phénolique Foam, Élastomérique Foam et autres. En 2025, le segment de la fibre de verre détenait la plus grande part du marché, soit environ 28,9 %, en raison de sa rentabilité, de son rendement thermique élevé et de son déploiement généralisé dans les bâtiments commerciaux, les installations industrielles et les systèmes énergétiques de district. Les matériaux isolants en fibre de verre sont largement utilisés en raison de leur structure légère, de leur résistance à la corrosion et de leur facilité d'installation dans les applications d'isolation à chaud et à froid.

Le segment de la mousse élastomère devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de la demande croissante de matériaux isolants souples et résistants à l'humidité dans les applications de CVC, de réfrigération et de produits pharmaceutiques. L'adoption croissante de projets de modernisation des bâtiments et des infrastructures de la chaîne du froid éconergétiques favorise la croissance rapide du segment en Amérique du Nord.

• Par température

Sur la base de la température, le marché nord-américain de l'isolation des tuyaux est segmenté en l'isolation à chaud et à froid. En 2025, le segment de l'isolant chaud détenait la plus grande part de revenu du marché, soit environ 61,3 %, en raison de la forte demande de l'industrie manufacturière, des systèmes de chauffage urbain et des installations de production d'électricité qui exigent une rétention thermique efficace et une stabilité de la température des procédés. Les systèmes d'isolation à chaud sont largement utilisés dans les usines de traitement des produits chimiques et les infrastructures énergétiques pour réduire les pertes thermiques et améliorer l'efficacité opérationnelle.

Le segment de l'isolation par le froid devrait enregistrer la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de l'expansion de l'infrastructure de réfrigération, des installations pharmaceutiques de stockage du froid et des installations de CVC écoénergétiques en Amérique du Nord. L'augmentation des investissements dans la transformation des aliments et la logistique contrôlée par la température accélère l'adoption de systèmes avancés d'isolation à froid avec une meilleure résistance à la condensation.

• Par demande

Sur la base de l'application, le marché nord-américain de l'isolation des tuyaux est segmenté en bâtiment et construction, électronique, industrie chimique, énergie et énergie, pétrole et gaz, automobile, transport, aliments et boissons et autres. En 2025, le secteur du bâtiment et de la construction détenait la plus grande part de revenus du marché, soit environ 31,7 %, en raison de la hausse des investissements dans des projets d'infrastructure résidentielle et commerciale éconergétiques en Amérique du Nord. La mise en œuvre accrue des normes de construction écologique et de la réglementation sur la performance énergétique des bâtiments accélère la demande de systèmes d'isolation des tuyaux de pointe dans les réseaux de CVC et de plomberie.

Le secteur de l'énergie et de l'électricité devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, grâce à la modernisation des réseaux de chauffage urbain, à l'expansion des infrastructures d'énergie renouvelable et à l'augmentation des investissements dans des projets d'amélioration de l'efficacité énergétique thermique. Le déploiement croissant de systèmes de canalisations isolées dans les usines de biomasse, les installations géothermiques et les projets d'infrastructure pour l'hydrogène appuie l'expansion rapide du segment en Amérique du Nord.

Amérique du Nord Analyse régionale du marché de l'isolation des tuyaux

États-Unis Amérique du Nord Pipe Insight

En Amérique du Nord, le marché américain de l'isolation des tuyaux a enregistré la plus grande part de revenus d'environ 76,4 % en 2025, alimentée par l'augmentation des investissements dans des infrastructures commerciales éconergétiques et la modernisation accrue des systèmes de tuyauterie industrielle. Les industries et les exploitants de bâtiments accordent de plus en plus de priorité à l'efficacité thermique, à la réduction des coûts d'exploitation et au respect de règlements rigoureux en matière d'économie d'énergie grâce à l'adoption de solutions d'isolation des tuyaux de pointe. La préférence croissante pour les matériaux de construction durables, associée à une forte demande pour l'optimisation du CVC et les systèmes énergétiques de district, propulse l'expansion du marché. De plus, l'intégration croissante des technologies de construction intelligente et des matériaux d'isolation à haute performance dans les établissements de soins de santé, les centres de données et les usines de fabrication contribue de façon significative à la croissance du marché.

Canada Amérique du Nord Vue du marché de l'isolation des tuyaux

Le marché canadien de l'isolation des tuyaux en Amérique du Nord devrait connaître une croissance importante de 2026 à 2033, en raison de l'augmentation des investissements dans les infrastructures de construction écologique et de la demande croissante de systèmes de chauffage et de refroidissement économes en énergie dans les secteurs résidentiel et commercial. Les conditions climatiques extrêmes du Canada et l'accent mis sur la réduction de la consommation d'énergie encouragent l'adoption généralisée de systèmes d'isolation des tuyaux de pointe pour le chauffage urbain, la réfrigération et les applications industrielles de traitement. L'expansion croissante de l'infrastructure logistique de la chaîne du froid, combinée à la modernisation de l'infrastructure publique et aux initiatives de construction durable, appuie davantage la croissance du marché. En outre, le déploiement croissant de matériaux d'isolation performants dans les installations pétrolières et gazières, les usines de transformation des aliments et les infrastructures de soins de santé accélère la demande de solutions d'isolation thermique durables et résistantes à l'humidité dans tout le pays.

Part du marché de l'isolation des tuyaux en Amérique du Nord

L'industrie nord-américaine de l'isolation des tuyaux est principalement dirigée par des entreprises bien établies, notamment :

• Owens Corning (États-Unis)

• Johns Manville (États-Unis)

• CertainTeed Corporation (États-Unis)

• Knauf Insulation, Inc. (États-Unis)

• Raven Industries, Inc. (États-Unis)

• Aspen Aerogels, Inc. (États-Unis)

• Distribution International, Inc. (États-Unis)

• Ideal Products of America, Inc. (États-Unis)

• Proto Corporation (Canada)

• IIGM Corporation (États-Unis)

• Fibrex Isolations Inc. (Canada)

• Société Firwin (Canada)

• Bay Insulation Systems, Inc. (États-Unis)

• Shannon Global Energy Solutions, Inc. (États-Unis)

• Polyguard Products, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD

1.4 LIMITATION

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.7 MODÉLISATION MULTIVARIÉE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.12 ANALYSE DES PARTS DES FOURNISSEURS

2.13 DONNÉES D'IMPORTATION-EXPORTATION

2.14 SOURCES SECONDAIRES

2.15 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 CROISSANCE DE LA CONSTRUCTION DE BÂTIMENTS DANS LES PAYS EN DÉVELOPPEMENT

5.1.2 PERTES DE CHALEUR MINIMISÉES SUR LES SITES DE FABRICATION

5.1.3 RENFORCEMENT DE LA RÉGLEMENTATION POUR L'ISOLATION DES OLÉODUCS ET DES GAZODUCS

5.1.4 AUGMENTATION DE L'APPROVISIONNEMENT EN PÉTROLE PAR OLÉODUCS EN RAISON DE LA POLLUTION MARINE ACCRUE CAUSÉE PAR LES NAVIRES

5.1.5 L'essor des méthodes agricoles modernes accroît la demande d'isolation des tuyaux

5.2 RESTRICTIONS

5.2.1 DOMMAGES CAUSÉS À L'ENVIRONNEMENT EN RAISON DE LA CONSTRUCTION DES CANALISATIONS ET DE LEUR ISOLATION

5.2.2 CHANGEMENT DE STRUCTURE CHIMIQUE DÛ À L'ADULTÉRATION PAR UN MATÉRIAU ISOLANT DANS LE PÉTROLE, LES PRODUITS PÉTROCHIMIQUES ET LES PRODUITS CHIMIQUES

5.2.3 EFFETS NÉFASTES SUR LA VIE MARINE

5.3 OPPORTUNITÉS

5.3.1 CROISSANCE DE L'INDUSTRIE PÉTROCHIMIQUE EN ASIE-PACIFIQUE

5.3.2 UTILISATION DE L'ISOLATION DE TUYAUX DANS LA GESTION MÉCANIQUE DE L'INDUSTRIE ALIMENTAIRE ET PHARMACEUTIQUE

5.4 DÉFIS

5.4.1 INCENDIE ET EXPLOSION DUS À LA RÉACTION CHIMIQUE AVEC LE MATÉRIAU ISOLANT DES TUYAUX

5.4.2 LA DISPONIBILITÉ DE SUBSTITUTS COMME LE CHAUFFAGE PAR TRAÇAGE ÉLECTRIQUE

5.4.3 COÛT ÉLEVÉ ET CONSOMMATION DE TEMPS ÉLEVÉE POUR LE REMPLACEMENT

6 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT

6.1 APERÇU

6.2 PRODUITS ISOLANTS RIGIDES

6.2.1 MOUSSE RIGIDE

6.2.2 COUVERTURE EN FIBRE DE VERRE

6.2.3 BOIS

6.2.4 AUTRES

6.3 COUVERTURES ISOLANTES EN LAINE DE ROCHE

6.4 MATÉRIAU DE REVÊTEMENT

6,5 FILMS MINCES

6.6 ENVELOPPES

6.7 FLEURS

6.8 AUTRES

7 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU

7.1 APERÇU

7.2 POLYURÉTHANE

7.3 LAINE DE ROCHE

7.4 FIBRE DE VERRE

7,5 POLYSTYRÈNE

7.5.1 POLYSTYRÈNE EXPANSÉ

7.5.2 POLYSTYRÈNE EXTRUDÉ

7.6 POLYOLÉFINE

7.7 POLYPROPYLÈNE

7.8 POLYCARBONATE

7.9 CHLORURE DE POLYVINYLE

7.1 URÉE FORMALDÉHYDE

7.11 MOUSSE PHÉNOLIQUE

7.12 MOUSSE ÉLASTOMÈRE

7.13 AUTRES

8 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR TEMPÉRATURE

8.1 APERÇU

8.2 ISOLATION AU FROID

8.3 ISOLATION À CHAUD

9 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR APPLICATION

9.1 APERÇU

9.2 PÉTROLE ET GAZ

9.2.1 PÉTROLE ET GAZ, PAR UTILISATEUR FINAL

9.2.1.1 HUILE

9.2.1.1.1 PÉTROLE BRUT

9.2.1.1.2 PÉTROCHIMIE

9.2.1.1.3 AUTRES DÉRIVÉS DU PÉTROLE BRUT

9.2.1.2 GAZ

9.2.1.2.1 GAZ NATUREL

9.2.1.2.2 GAZ SYNTHÉTIQUE

9.2.2 PÉTROLE ET GAZ, PAR TYPE DE PRODUIT

9.2.2.1 PRODUITS ISOLANTS RIGIDES

9.2.2.1.1 PÉTROLE ET GAZ, PAR PRODUITS D'ISOLATION RIGIDE

9.2.2.1.1.1 MOUSSE RIGIDE

9.2.2.1.1.2 COUVERTURE EN FIBRE DE VERRE

9.2.2.1.1.3 BOIS

9.2.2.1.1.4 AUTRES

9.2.2.2 COUVERTURES ISOLANTES EN LAINE DE ROCHE

9.2.2.3 MATÉRIAU DE REVÊTEMENT

9.2.2.4 FILMS MINCES

9.2.2.5 ENVELOPPEMENTS

9.2.2.6 FLEURS

9.2.2.7 AUTRES

9.3 INDUSTRIE CHIMIQUE

9.3.1 INDUSTRIE CHIMIQUE, PAR TYPE DE PRODUIT

9.3.1.1 PRODUITS ISOLANTS RIGIDES

9.3.1.1.1 INDUSTRIE CHIMIQUE, PAR PRODUITS ISOLANTS RIGIDES

9.3.1.1.1.1 MOUSSE RIGIDE

9.3.1.1.1.2 COUVERTURE EN FIBRE DE VERRE

9.3.1.1.1.3 BOIS

9.3.1.1.1.4 AUTRES

9.3.1.2 COUVERTURES ISOLANTES EN LAINE DE ROCHE

9.3.1.3 MATÉRIAU DE REVÊTEMENT

9.3.1.4 FILMS MINCES

9.3.1.5 ENVELOPPEMENTS

9.3.1.6 FLEURS

9.3.1.7 AUTRES

9.4 ALIMENTS ET BOISSONS

9.4.1 ALIMENTS ET BOISSONS, PAR UTILISATEUR FINAL

9.4.1.1 BOISSON

9.4.1.1.1 BOISSON ALCOOLISÉE

9.4.1.1.2 PRODUITS LAITIERS

9.4.1.1.3 BOISSONS GAZEUSES

9.4.1.1.4 JUS ET EAUX AROMATISÉES

9.4.1.1.5 AUTRES

9.4.1.2 ALIMENTATION

9.4.2 ALIMENTS ET BOISSONS, PAR TYPE DE PRODUIT

9.4.2.1 PRODUITS ISOLANTS RIGIDES

9.4.2.1.1 ALIMENTS ET BOISSONS, PAR PRODUITS ISOLANTS RIGIDES

9.4.2.1.1.1 MOUSSE RIGIDE

9.4.2.1.1.2 COUVERTURE EN FIBRE DE VERRE

9.4.2.1.1.3 BOIS

9.4.2.1.1.4 AUTRES

9.4.2.2 COUVERTURES ISOLANTES EN LAINE DE ROCHE

9.4.2.3 MATÉRIAU DE REVÊTEMENT

9.4.2.4 FILMS MINCES

9.4.2.5 ENVELOPPEMENTS

9.4.2.6 FLEURS

9.4.2.7 AUTRES

9.5 BÂTIMENT ET CONSTRUCTION

9.5.1 BÂTIMENT ET CONSTRUCTION, PAR L'UTILISATEUR FINAL

9.5.1.1 COMMERCIAL

9.5.1.2 RÉSIDENTIEL

9.5.1.3 INSTITUTIONNEL

9.5.1.4 INFRASTRUCTURES

9.5.2 BÂTIMENT ET CONSTRUCTION, PAR TYPE DE PRODUIT

9.5.2.1 PRODUITS ISOLANTS RIGIDES

9.5.2.1.1 BÂTIMENT ET CONSTRUCTION, PAR PRODUITS ISOLANTS RIGIDES

9.5.2.1.1.1 MOUSSE RIGIDE

9.5.2.1.1.2 COUVERTURE EN FIBRE DE VERRE

9.5.2.1.1.3 BOIS

9.5.2.1.1.4 AUTRES

9.5.2.2 COUVERTURES ISOLANTES EN LAINE DE ROCHE

9.5.2.3 MATÉRIAU DE REVÊTEMENT

9.5.2.4 FILMS MINCES

9.5.2.5 ENVELOPPEMENTS

9.5.2.6 FLEURS

9.5.2.7 AUTRES

9.6 ÉNERGIE ET PUISSANCE

9.6.1 ÉNERGIE ET PUISSANCE, PAR TYPE DE PRODUIT

9.6.1.1 PRODUITS ISOLANTS RIGIDES

9.6.1.2 COUVERTURES ISOLANTES EN LAINE DE ROCHE

9.6.1.2.1 ÉNERGIE ET PUISSANCE, PAR PRODUITS ISOLANTS RIGIDES

9.6.1.2.1.1 MOUSSE RIGIDE

9.6.1.2.1.2 COUVERTURE EN FIBRE DE VERRE

9.6.1.2.1.3 BOIS

9.6.1.2.1.4 AUTRES

9.6.1.3 MATÉRIAU DE REVÊTEMENT

9.6.1.4 FILMS MINCES

9.6.1.5 ENVELOPPEMENTS

9.6.1.6 FLEURS

9.6.1.7 AUTRES

9.7 ÉLECTRONIQUE

9.7.1 ÉLECTRONIQUE, PAR TYPE DE PRODUIT

9.7.1.1 PRODUITS ISOLANTS RIGIDES

9.7.1.1.1 ÉLECTRONIQUE, PAR PRODUITS À ISOLATION RIGIDE

9.7.1.1.1.1 MOUSSE RIGIDE

9.7.1.1.1.2 COUVERTURE EN FIBRE DE VERRE

9.7.1.1.1.3 BOIS

9.7.1.1.1.4 AUTRES

9.7.1.2 COUVERTURES ISOLANTES EN LAINE DE ROCHE

9.7.1.3 MATÉRIAU DE REVÊTEMENT

9.7.1.4 FILMS MINCES

9.7.1.5 ENVELOPPEMENTS

9.7.1.6 FLEURS

9.7.1.7 AUTRES

9.8 AUTOMOBILE

9.8.1 AUTOMOBILE, PAR UTILISATEUR FINAL

9.8.1.1 VOITURES PARTICULIÈRES

9.8.1.2 VÉHICULES UTILITAIRES

9.8.1.3 VÉHICULES AGRICOLES

9.8.1.4 AUTRES

9.8.2 AUTOMOBILE, PAR TYPE DE PRODUIT

9.8.2.1 PRODUITS ISOLANTS RIGIDES

9.8.2.1.1 AUTOMOBILE, PAR PRODUITS ISOLANTS RIGIDES

9.8.2.1.1.1 MOUSSE RIGIDE

9.8.2.1.1.2 COUVERTURE EN FIBRE DE VERRE

9.8.2.1.1.3 BOIS

9.8.2.1.1.4 AUTRES

9.8.2.2 COUVERTURES ISOLANTES EN LAINE DE ROCHE

9.8.2.3 MATÉRIAU DE REVÊTEMENT

9.8.2.4 FILMS MINCES

9.8.2.5 ENVELOPPEMENTS

9.8.2.6 FLEURS

9.8.2.7 AUTRES

9.9 TRANSPORT

9.9.1 TRANSPORT, PAR UTILISATEUR FINAL

9.9.1.1 CHEMIN DE FER

9.9.1.2 MARINE

9.9.1.3 AUTRES

9.9.2 TRANSPORT, PAR TYPE DE PRODUIT

9.9.2.1 PRODUITS ISOLANTS RIGIDES

9.9.2.1.1 TRANSPORT, PAR PRODUITS ISOLANTS RIGIDES

9.9.2.1.1.1 MOUSSE RIGIDE

9.9.2.1.1.2 COUVERTURE EN FIBRE DE VERRE

9.9.2.1.1.3 BOIS

9.9.2.1.1.4 AUTRES

9.9.2.2 COUVERTURES ISOLANTES EN LAINE DE ROCHE

9.9.2.3 MATÉRIAU DE REVÊTEMENT

9.9.2.4 FILMS MINCES

9.9.2.5 ENVELOPPEMENTS

9.9.2.6 FLEURS

9.9.2.7 AUTRES

9.1 AUTRES

9.10.1 AUTRES, PAR TYPE DE PRODUIT

9.10.1.1 PRODUITS ISOLANTS RIGIDES

9.10.1.1.1 AUTRES, PAR PRODUITS ISOLANTS RIGIDES

9.10.1.1.1.1 MOUSSE RIGIDE

9.10.1.1.1.2 COUVERTURE EN FIBRE DE VERRE

9.10.1.1.1.3 BOIS

9.10.1.1.1.4 AUTRES

9.10.1.2 COUVERTURES ISOLANTES EN LAINE DE ROCHE

9.10.1.3 MATÉRIAU DE REVÊTEMENT

9.10.1.4 FILMS MINCES

9.10.1.5 ENVELOPPEMENTS

9.10.1.6 FLEURS

9.10.1.7 AUTRES

10 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR GÉOGRAPHIE

10.1 AMÉRIQUE DU NORD

10.1.1 États-Unis

10.1.2 CANADA

10.1.3 MEXIQUE

11 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

11.2 FUSION ET ACQUISITION

11.3 EXTENSIONS

11.4 DÉVELOPPEMENT DE NOUVEAUX PRODUITS

12 ANALYSE SWOT ET ANALYSE D'ÉTUDE DE MARCHÉ DATABRIDGE

12.1 ANALYSE SWOT

12.2 ANALYSE DE L'ÉTUDE DE MARCHÉ DE DATA BRIDGE

13 PROFILS D'ENTREPRISE

13.1 SAINT-GOBAIN

13.1.1 INSTANTANÉ DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 ÉVOLUTION RÉCENTE

13,2 3M

13.2.1 INSTANTANÉ DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.2.4 PORTEFEUILLE DE PRODUITS

13.2.5 ÉVOLUTION RÉCENTE

13.3 BASF PLC

13.3.1 INSTANTANÉ DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.3.4 PORTEFEUILLE DE PRODUITS

13.3.5 ÉVOLUTION RÉCENTE

13,4 DOW IZOLAN

13.4.1 INSTANTANÉ DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.4.4 PORTEFEUILLE DE PRODUITS

13.4.5 ÉVOLUTION RÉCENTE

13.5 HUNTSMAN INTERNATIONAL LLC.

13.5.1 INSTANTANÉ DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 ÉVOLUTION RÉCENTE

13.6 TOUS LES SERVICES D'ISOLATION AMÉRICAINS, INC.

13.6.1 INSTANTANÉ DE L'ENTREPRISE

13.6.2 PORTEFEUILLE DE SERVICES

13.6.3 ÉVOLUTION RÉCENTE

13.7 ARMACELL

13.7.1 INSTANTANÉ DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PORTEFEUILLE DE PRODUITS

13.7.4 ÉVOLUTIONS RÉCENTES

13.8 CELLOFOAM GMBH & CO. KG

13.8.1 INSTANTANÉ DE L'ENTREPRISE

13.8.2 PORTEFEUILLE DE PRODUITS

13.8.3 ÉVOLUTIONS RÉCENTES

13.9 SOLUTIONS THERMIQUES COMMERCIALES, INC.

13.9.1 INSTANTANÉ DE L'ENTREPRISE

13.9.2 PORTEFEUILLE DE PRODUITS

13.9.3 ÉVOLUTION RÉCENTE

13.1 COVESTRO AG

13.10.1 INSTANTANÉ DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PORTEFEUILLE DE PRODUITS

13.10.4 ÉVOLUTION RÉCENTE

13.11 DUNMORE

13.11.1 INSTANTANÉ DE L'ENTREPRISE

13.11.2 PORTEFEUILLE DE PRODUITS

13.11.3 ÉVOLUTIONS RÉCENTES

13.12 GILSULATE INTERNATIONAL, INC.

13.12.1 INSTANTANÉ DE L'ENTREPRISE

13.12.2 PORTEFEUILLE DE PRODUITS

13.12.3 ÉVOLUTIONS RÉCENTES

13.13 TEXTILES DES GRANDS LACS

13.13.1 INSTANTANÉ DE L'ENTREPRISE

13.13.2 PORTEFEUILLE DE PRODUITS

13.13.3 ÉVOLUTIONS RÉCENTES

13.14 GULF COOL THERM FACTORY LTD

13.14.1 INSTANTANÉ DE L'ENTREPRISE

13.14.2 PORTEFEUILLE DE PRODUITS

13.14.3 ÉVOLUTION RÉCENTE

13h15 JOHNS MANVILLE

13.15.1 INSTANTANÉ DE L'ENTREPRISE

13.15.2 PORTEFEUILLE DE PRODUITS

13.15.3 ÉVOLUTION RÉCENTE

13.16 GROUPE KINGSPAN

13.16.1 INSTANTANÉ DE L'ENTREPRISE

13.16.2 ANALYSE DES REVENUS

13.16.3 PORTEFEUILLE DE PRODUITS

13.16.4 ÉVOLUTIONS RÉCENTES

13.17 ISOLATION KNAUF

13.17.1 INSTANTANÉ DE L'ENTREPRISE

13.17.2 PORTEFEUILLE DE PRODUITS

13.17.3 ÉVOLUTIONS RÉCENTES

13.18 L'ISOLANTE K-FLEX SPA

13.18.1 INSTANTANÉ DE L'ENTREPRISE

13.18.2 PORTEFEUILLE DE CANDIDATURES

13.18.3 ÉVOLUTION RÉCENTE

13.19 MAYES COATINGS & INSULATION, INC.

13.19.1 INSTANTANÉ DE L'ENTREPRISE

13.19.2 PORTEFEUILLE DE SERVICES

13.19.3 ÉVOLUTION RÉCENTE

13.2 NMC SA

13.20.1 INSTANTANÉ DE L'ENTREPRISE

13.20.2 PORTEFEUILLE DE PRODUITS

13.20.3 ÉVOLUTIONS RÉCENTES

13.21 OWENS CORNING

13.21.1 INSTANTANÉ DE L'ENTREPRISE

13.21.2 ANALYSE DES REVENUS

13.21.3 PORTEFEUILLE DE PRODUITS

13.21.4 ÉVOLUTIONS RÉCENTES

13.22 ISOLATION DE RÉSERVOIR POLARCLAD

13.22.1 INSTANTANÉ DE L'ENTREPRISE

13.22.2 PORTEFEUILLE DE PRODUITS

13.22.3 ÉVOLUTION RÉCENTE

13.23 RÖCHLING

13.23.1 INSTANTANÉ DE L'ENTREPRISE

13.23.2 PORTEFEUILLE DE PRODUITS

13.23.3 ÉVOLUTION RÉCENTE

13.24 ROCKWOOL INTERNATIONAL A/S

13.24.1 COMPANY SNAPSHOT

13.24.2 REVENUE ANALYSIS

13.24.3 PRODUCT PORTFOLIO

13.24.4 RECENT DEVELOPMENT

13.25 SYNAVAX

13.25.1 COMPANY SNAPSHOT

13.25.2 PRODUCT PORTFOLIO

13.25.3 RECENT DEVELOPMENTS

14 CONCLUSION

15 QUESTIONNAIRE

16 RELATED REPORTS

Liste des tableaux

TABLEAU 1 DONNÉES D'IMPORTATION DE TUBES, TUYAUX ET FLEXIBLES, ET ACCESSOIRES, PAR EXEMPLE JOINTS, COUDES, BRIDES, EN MATIÈRES PLASTIQUES, BRUTS OU SIMPLEMENT TRAVAILLÉS EN SURFACE OU SIMPLEMENT DÉCOUPÉS EN CARRÉS OU EN RECTANGLES (À L'EXCLUSION DES PRODUITS AUTO-ADHÉSIFS, DES REVÊTEMENTS DE SOL, DE MUR ET DE PLAFOND) DE LA POSITION 3918 ET DES BARRIÈRES D'ADHÉRENCE STÉRILES CHIRURGICALES OU DENTAIRES ; CODE SH : 39217 (MILLIERS USD)

TABLEAU 2 DONNÉES D'EXPORTATION TUBES, TUYAUX ET FLEXIBLES, ET LEURS ACCESSOIRES, PAR EXEMPLE JOINTS, COUDES, BRIDES, EN MATIÈRES PLASTIQUES, BRUTS OU SIMPLEMENT TRAVAILLÉS EN SURFACE OU SIMPLEMENT DÉCOUPÉS EN CARRÉS OU EN RECTANGLES (À L'EXCLUSION DES PRODUITS AUTO-ADHÉSIFS, DES REVÊTEMENTS DE SOL, DE MURS ET DE PLAFONDS) DE LA POSITION 3918 ET DES BARRIÈRES D'ADHÉRENCE STÉRILES CHIRURGICALES OU DENTAIRES; CODE SH: 3917 (MILLIERS D'EUROS)

TABLEAU 3 TAUX DE CROISSANCE DES IMPORTATIONS D'ISOLANTS, 2014-2015 (%)

TABLEAU 4 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2027 (KILO TONNES)

TABLEAU 5 PRODUITS D'ISOLATION RIGIDES SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (KILO TONNES)

TABLEAU 6 PRODUITS D'ISOLATION RIGIDE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR PRODUIT D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 7 COUVERTURES D'ISOLATION EN LAINE DE ROCHE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 8 MATÉRIAUX DE REVÊTEMENT SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 9 MARCHÉ DES COUCHES MINCES DANS L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 10 MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 11 MARCHÉ DES FEUILLES D'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 12 AUTRES MARCHÉS DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 13 MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 14 TYPE DE MATÉRIAU POLYURÉTHANE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 15 TYPE DE MATÉRIAU ROCKWOOL SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 16 TYPE DE MATÉRIAU EN FIBRE DE VERRE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 17 TYPE DE MATÉRIAU POLYSTYRÈNE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 18 MARCHÉ DU POLYSTYRÈNE DANS L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU POLYSTYRÈNE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 19 TYPE DE MATÉRIAU POLYOLÉFINE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 20 TYPE DE MATÉRIAU EN POLYPROPYLÈNE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 21 TYPE DE MATÉRIAU EN POLYCARBONATE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 22 TYPE DE MATÉRIAU DE CHLORURE DE POLYVINYLE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 23 TYPE DE MATÉRIAU URÉE-FORMALDÉHYDE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 24 TYPE DE MATÉRIAU EN MOUSSE PHÉNOLIQUE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 25 TYPE DE MATÉRIAU EN MOUSSE ÉLASTOMÈRE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 26 AUTRES TYPES DE MATÉRIAUX SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 27 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR TEMPÉRATURE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 28 ISOLATION À FROID SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 29 AMÉRIQUE DU NORD : ISOLATION À CHAUD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 30 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 31 APPLICATION DU PÉTROLE ET DU GAZ SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 32 MARCHÉ DE L'ISOLATION DE TUYAUX POUR LE PÉTROLE ET LE GAZ EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL DE PÉTROLE ET DE GAZ, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 33 MARCHÉ DE L'ISOLATION DES TUYAUX DE PÉTROLE ET DE GAZ EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL DE PÉTROLE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 34 MARCHÉ DE L'ISOLATION DES TUYAUX DE PÉTROLE ET DE GAZ EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL DE GAZ, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 35 MARCHÉ DE L'ISOLATION DE TUYAUX ET DE PÉTROLE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 36 MARCHÉ DE L'ISOLATION DES TUYAUX DE PÉTROLE ET DE GAZ EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 37 APPLICATION DE L'INDUSTRIE CHIMIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 38 INDUSTRIE CHIMIQUE NORD-AMÉRICAIN SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 39 INDUSTRIE CHIMIQUE NORD-AMÉRICAIN SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 40 APPLICATIONS DES PRODUITS ALIMENTAIRES ET DES BOISSONS SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 41 MARCHÉ DE L'ISOLATION DES TUYAUX POUR ALIMENTS ET BOISSONS EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 42 MARCHÉ DE L'ISOLATION DES TUYAUX POUR LES ALIMENTS ET LES BOISSONS EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL DE BOISSONS, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 43 MARCHÉ DES ALIMENTS ET DES BOISSONS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 44 MARCHÉ DE L'ISOLATION DES TUYAUX POUR LES ALIMENTS ET LES BOISSONS EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 45 APPLICATIONS DU BÂTIMENT ET DE LA CONSTRUCTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 46 MARCHÉ DE L'ISOLATION DE TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 47 MARCHÉ DE L'ISOLATION DE TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 48 MARCHÉ DE L'ISOLATION DES TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 49 APPLICATIONS ÉNERGÉTIQUES ET ÉLECTRIQUES SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 50 MARCHÉ DE L'ISOLATION DES TUYAUX DANS LE SECTEUR DE L'ÉNERGIE ET DE L'ÉNERGIE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 51 MARCHÉ DE L'ISOLATION DES TUYAUX DANS LE SECTEUR DE L'ÉNERGIE ET DE L'ÉNERGIE EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 52 APPLICATIONS ÉLECTRONIQUES SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 53 MARCHÉ DE L'ÉLECTRONIQUE DANS L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 54 MARCHÉ DE L'ISOLATION DES CONDUITES ÉLECTRONIQUES EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 55 APPLICATION AUTOMOBILE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 56 MARCHÉ DE L'ISOLATION DE TUYAUX AUTOMOBILE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL AUTOMOBILE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 57 MARCHÉ DE L'ISOLATION DE TUYAUX AUTOMOBILES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 58 MARCHÉ DE L'ISOLATION DES TUYAUX AUTOMOBILES EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 59 APPLICATIONS DES TRANSPORTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 60 TRANSPORTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR UTILISATEUR FINAL DES TRANSPORTS, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 61 TRANSPORTS SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 62 TRANSPORTS SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 63 AUTRES APPLICATIONS SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 64 AUTRES MARCHÉS DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 65 AUTRES MARCHÉS DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 66 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 67 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 68 PRODUITS D'ISOLATION RIGIDES SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 69 MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 70 MARCHÉ DU POLYSTYRÈNE DANS L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE MATÉRIAU POLYSTYRÈNE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 71 MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR TEMPÉRATURE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 72 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 73 MARCHÉ DE L'ISOLATION DE TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 74 MARCHÉ DE L'ISOLATION DE TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 75 MARCHÉ DE L'ISOLATION DES TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 76 MARCHÉ DE L'ÉLECTRONIQUE DANS L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 77 MARCHÉ DE L'ISOLATION DES CONDUITES ÉLECTRONIQUES EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 78 INDUSTRIE CHIMIQUE NORD-AMÉRICAIN SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 79 INDUSTRIE CHIMIQUE NORD-AMÉRICAIN SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 80 MARCHÉ DE L'ÉNERGIE ET DE L'ÉNERGIE ÉLECTRIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 81 MARCHÉ DE L'ÉNERGIE ET DE L'ÉNERGIE ÉLECTRIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 82 MARCHÉ DE L'ISOLATION DE TUYAUX POUR LE PÉTROLE ET LE GAZ EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL DE PÉTROLE ET DE GAZ, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 83 MARCHÉ DE L'ISOLATION DE PÉTROLE DANS LES CONDUITES EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL DE PÉTROLE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 84 MARCHÉ DU GAZ DANS L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL DE GAZ, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 85 MARCHÉ DE L'ISOLATION DE TUYAUX ET DE PÉTROLE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 86 MARCHÉ DE L'ISOLATION DES TUYAUX DE PÉTROLE ET DE GAZ EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 87 MARCHÉ DE L'ISOLATION DE TUYAUX AUTOMOBILES EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL AUTOMOBILE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 88 MARCHÉ DE L'ISOLATION DE TUYAUX AUTOMOBILES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 89 MARCHÉ DE L'ISOLATION DES TUYAUX AUTOMOBILES EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 90 TRANSPORTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX, PAR UTILISATEUR FINAL DE TRANSPORT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 91 TRANSPORTS SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 92 TRANSPORTS SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 93 MARCHÉ DE L'ISOLATION DES TUYAUX D'ALIMENTS ET DE BOISSONS EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL D'ALIMENTS ET DE BOISSONS, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 94 MARCHÉ DE L'ISOLATION DES TUYAUX POUR LES ALIMENTS ET LES BOISSONS EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL DE BOISSONS, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 95 MARCHÉ DES ALIMENTS ET DES BOISSONS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 96 MARCHÉ DE L'ISOLATION DES TUYAUX DANS LES ALIMENTS ET LES BOISSONS EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 97 AUTRES MARCHÉS DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 98 AUTRES MARCHÉS DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 99 MARCHÉ DE L'ISOLATION DES TUYAUX AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 100 PRODUITS D'ISOLATION RIGIDES SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 101 MARCHÉ DE L'ISOLATION DE TUYAUX AUX ÉTATS-UNIS, PAR TYPE DE MATÉRIAU, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 102 MARCHÉ AMÉRICAIN DU POLYSTYRÈNE DANS L'ISOLATION DES TUYAUX, PAR TYPE DE MATÉRIAU POLYSTYRÈNE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 103 MARCHÉ DE L'ISOLATION DES TUYAUX AUX ÉTATS-UNIS, PAR TEMPÉRATURE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 104 MARCHÉ DE L'ISOLATION DE TUYAUX AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 105 MARCHÉ DE L'ISOLATION DE TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 106 MARCHÉ DE L'ISOLATION DE TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 107 MARCHÉ DE L'ISOLATION DE TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION AUX ÉTATS-UNIS, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 108 MARCHÉ DE L'ÉLECTRONIQUE AMÉRICAINE DANS L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 109 MARCHÉ DE L'ÉLECTRONIQUE AMÉRICAINE DANS L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 110 INDUSTRIE CHIMIQUE AMÉRICAINE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 111 INDUSTRIE CHIMIQUE AMÉRICAINE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 112 MARCHÉ DE L'ÉNERGIE ET DE L'ÉNERGIE DANS L'ISOLATION DES TUYAUX AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 113 MARCHÉ DE L'ÉNERGIE ET DE L'ÉNERGIE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX AUX ÉTATS-UNIS, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 114 MARCHÉ AMÉRICAIN DE L'ISOLATION DES TUYAUX DE PÉTROLE ET DE GAZ, PAR UTILISATEUR FINAL DE PÉTROLE ET DE GAZ, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 115 MARCHÉ AMÉRICAIN DE L'ISOLATION DES TUYAUX DE PÉTROLE, PAR UTILISATEUR FINAL DE PÉTROLE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 116 MARCHÉ AMÉRICAIN DE L'ISOLATION DE GAZ DANS LES TUYAUX, PAR UTILISATEUR FINAL DE GAZ, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 117 MARCHÉ AMÉRICAIN DE L'ISOLATION DES TUYAUX DE PÉTROLE ET DE GAZ, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 118 MARCHÉ AMÉRICAIN DE L'ISOLATION DES TUYAUX DE PÉTROLE ET DE GAZ, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 119 MARCHÉ DE L'ISOLATION DES TUYAUX AUTOMOBILES AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL AUTOMOBILE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 120 MARCHÉ DE L'ISOLATION DES TUYAUX AUTOMOBILES AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 121 MARCHÉ DE L'ISOLATION DES TUYAUX AUTOMOBILES AUX ÉTATS-UNIS, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 122 TRANSPORTS AMÉRICAINS SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX, PAR UTILISATEUR FINAL DE TRANSPORT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 123 TRANSPORTS AMÉRICAINS SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 124 TRANSPORTS AMÉRICAINS SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 125 MARCHÉ AMÉRICAIN DE L'ISOLATION DES TUYAUX POUR ALIMENTS ET BOISSONS, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 126 MARCHÉ AMÉRICAIN DE L'ISOLATION DES TUYAUX POUR LES ALIMENTS ET LES BOISSONS, PAR UTILISATEUR FINAL DE BOISSONS, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 127 MARCHÉ AMÉRICAIN DE L'ISOLATION DES TUYAUX POUR ALIMENTS ET BOISSONS, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 128 MARCHÉ AMÉRICAIN DE L'ISOLATION DES TUYAUX POUR LES ALIMENTS ET LES BOISSONS, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 129 AUTRES INTERVENANTS AMÉRICAINS SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 130 AUTRES INTERVENANTS AMÉRICAINS SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 131 MARCHÉ CANADIEN DE L'ISOLATION DE TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (TONNES)

TABLEAU 132 PRODUITS D'ISOLATION RIGIDES SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX AU CANADA, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 133 MARCHÉ CANADIEN DE L'ISOLATION DES TUYAUX, PAR TYPE DE MATÉRIAU, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 134 MARCHÉ CANADIEN DU POLYSTYRÈNE DANS L'ISOLATION DES TUYAUX, PAR TYPE DE MATÉRIAU DE POLYSTYRÈNE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 135 MARCHÉ CANADIEN DE L'ISOLATION DES TUYAUX, PAR TEMPÉRATURE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 136 MARCHÉ CANADIEN DE L'ISOLATION DES TUYAUX, PAR APPLICATION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 137 MARCHÉ CANADIEN DE L'ISOLATION DE TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 138 MARCHÉ CANADIEN DE L'ISOLATION DES TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 139 MARCHÉ CANADIEN DE L'ISOLATION DES TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 140 MARCHÉ CANADIEN DE L'ÉLECTRONIQUE DANS L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 141 MARCHÉ CANADIEN DE L'ISOLATION DES CONDUITES ÉLECTRONIQUES, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 142 INDUSTRIE CHIMIQUE CANADIENNE SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 143 INDUSTRIE CHIMIQUE CANADIENNE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 144 MARCHÉ CANADIEN DE L'ÉNERGIE ET DE L'ÉLECTRICITÉ DANS L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 145 MARCHÉ CANADIEN DE L'ÉNERGIE ET DE L'ÉLECTRICITÉ SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 146 MARCHÉ CANADIEN DE L'ISOLATION DE PÉTROLE ET DE GAZ, PAR UTILISATEUR FINAL DE PÉTROLE ET DE GAZ, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 147 MARCHÉ CANADIEN DE L'ISOLATION DES TUYAUX À BASE DE PÉTROLE, PAR UTILISATEUR FINAL DE PÉTROLE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 148 MARCHÉ CANADIEN DE L'ISOLATION DE GAZ DANS LES TUYAUX, PAR UTILISATEUR FINAL DE GAZ, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 149 MARCHÉ CANADIEN DE L'ISOLATION DES TUYAUX DE PÉTROLE ET DE GAZ, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 150 CANADA : MARCHÉ DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 151 MARCHÉ CANADIEN DE L'ISOLATION DES TUYAUX AUTOMOBILES, PAR UTILISATEUR FINAL AUTOMOBILE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 152 MARCHÉ CANADIEN DE L'ISOLATION DES TUYAUX AUTOMOBILES, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 153 MARCHÉ CANADIEN DE L'ISOLATION DES TUYAUX AUTOMOBILES, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 154 TRANSPORTS AU CANADA SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX, PAR UTILISATEUR FINAL DU TRANSPORT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 155 TRANSPORTS SUR LE MARCHÉ CANADIEN DE L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 156 TRANSPORTS AU CANADA SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 157 MARCHÉ CANADIEN DE L'ISOLATION DES ALIMENTS ET DES BOISSONS DANS LES TUYAUX, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 158 MARCHÉ CANADIEN DE L'ISOLATION DES ALIMENTS ET DES BOISSONS DANS LES TUYAUX, PAR UTILISATEUR FINAL DE BOISSONS, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 159 MARCHÉ CANADIEN DES ALIMENTS ET DES BOISSONS DANS L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 160 MARCHÉ CANADIEN DE L'ISOLATION DES ALIMENTS ET DES BOISSONS DANS LES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 161 AUTRES INTERVENANTS SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX AU CANADA, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 162 AUTRES INTERVENANTS SUR LE MARCHÉ DE L'ISOLATION DE TUYAUX AU CANADA, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 163 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 164 PRODUITS D'ISOLATION RIGIDE SUR LE MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 165 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX, PAR TYPE DE MATÉRIAU, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 166 MARCHÉ MEXICAIN DU POLYSTYRÈNE DANS L'ISOLATION DES TUYAUX, PAR TYPE DE MATÉRIAU POLYSTYRÈNE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 167 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX, PAR TEMPÉRATURE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 168 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX, PAR APPLICATION, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 169 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 170 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 171 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX DANS LE BÂTIMENT ET LA CONSTRUCTION, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 172 MARCHÉ MEXICAIN DE L'ÉLECTRONIQUE DANS L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 173 MARCHÉ MEXICAIN DE L'ÉLECTRONIQUE DANS L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 174 INDUSTRIE CHIMIQUE MEXICAINE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 175 INDUSTRIE CHIMIQUE MEXICAINE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 176 MARCHÉ MEXICAIN DE L'ÉNERGIE ET DE L'ÉNERGIE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 177 MARCHÉ MEXICAIN DE L'ÉNERGIE ET DE L'ÉNERGIE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 178 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX DE PÉTROLE ET DE GAZ, PAR UTILISATEUR FINAL DE PÉTROLE ET DE GAZ, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 179 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX DE PÉTROLE, PAR UTILISATEUR FINAL DE PÉTROLE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 180 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX DE GAZ, PAR UTILISATEUR FINAL DE GAZ, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 181 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX DE PÉTROLE ET DE GAZ, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 182 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX DE PÉTROLE ET DE GAZ, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 183 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX AUTOMOBILES, PAR UTILISATEUR FINAL AUTOMOBILE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 184 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX AUTOMOBILES, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 185 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX AUTOMOBILES, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 186 TRANSPORTS AU MEXIQUE SUR LE MARCHÉ DE L'ISOLATION DES TUYAUX, PAR UTILISATEUR FINAL DES TRANSPORTS, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 187 TRANSPORTS SUR LE MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 188 TRANSPORTS SUR LE MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 189 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX POUR ALIMENTS ET BOISSONS, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 190 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX POUR LES ALIMENTS ET LES BOISSONS, PAR UTILISATEUR FINAL DE BOISSONS, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 191 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX ALIMENTAIRES ET BOISSONS, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 192 MARCHÉ MEXICAIN DE L'ISOLATION DES TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 193 MEXIQUE AUTRES MARCHÉS DE L'ISOLATION DE TUYAUX, PAR TYPE DE PRODUIT, 2018-2027 (EN MILLIERS D'EUROS)

TABLEAU 194 MEXIQUE AUTRES MARCHÉS DE L'ISOLATION DE TUYAUX, PAR PRODUITS D'ISOLATION RIGIDE, 2018-2027 (EN MILLIERS D'EUROS)

Liste des figures

FIGURE 1 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : LA COURBE DE VIE DE LA TECHNOLOGIE

FIGURE 7 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 8 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 10 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : LA MATRICE DES DÉFIS DU MARCHÉ

FIGURE 11 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : ANALYSE DE LA PART DES FOURNISSEURS

FIGURE 12 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 13 L'INDUSTRILISATION RAPIDE EST LE MOTEUR DU MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION 2020-2027

FIGURE 14 LES PRODUITS D'ISOLATION RIGIDE DEVRAIENT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD EN 2020 ET 2027

FIGURE 15 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD

FIGURE 16 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : PAR TYPE DE PRODUIT, 2019

FIGURE 17 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : PAR TYPE DE MATÉRIAU, 2019

FIGURE 18 MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD : PAR TEMPÉRATURE, 2019

FIGURE 19 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : PAR APPLICATION, 2019

FIGURE 20 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : INSTANTANÉ (2019)

FIGURE 21 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : PAR PAYS (2019)

FIGURE 22 MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD : PAR PAYS (2020 ET 2027)

FIGURE 23 MARCHÉ DE L'ISOLATION DES TUYAUX EN AMÉRIQUE DU NORD : PAR PAYS (2019 ET 2027)

FIGURE 24 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD PAR TYPE DE PRODUIT (2020-2027)

FIGURE 25 MARCHÉ DE L'ISOLATION DE TUYAUX EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE EN 2019 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.