North America Plastic Compounding Market

Taille du marché en milliards USD

TCAC :

%

USD

58.94 Billion

USD

85.13 Billion

2024

2032

USD

58.94 Billion

USD

85.13 Billion

2024

2032

| 2025 –2032 | |

| USD 58.94 Billion | |

| USD 85.13 Billion | |

| % | |

|

Segmentation du marché nord-américain des mélanges de matières plastiques, par type de polymère (thermoplastiques, thermodurcissables, plastiques techniques, bioplastiques et autres), type de charge (charges minérales, renforts, additifs et autres), procédé de fabrication (extrusion, compactage/pressage, malaxage/mélange Banbury, mélange par injection et autres), propriétés (résistance, durabilité, flexibilité, résistance aux chocs, rigidité et autres), applications (aérospatiale et défense, emballage, électricité et électronique, énergie et électricité, bâtiment et construction, automobile, dispositifs médicaux, ameublement et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché nord-américain des composés plastiques

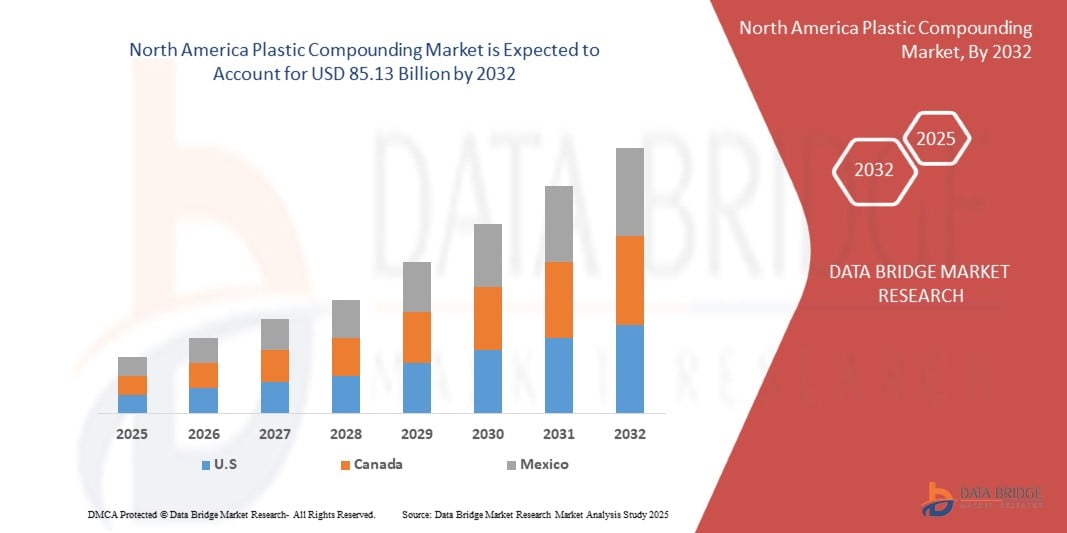

- La taille du marché nord-américain des composés plastiques était évaluée à 58,94 USD en 2024 et devrait atteindre 85,13 milliards USD d'ici 2032 , à un TCAC de 4,75 % au cours de la période de prévision d'ici 2032. L'évolution vers des composés plastiques recyclables et biodégradables est due aux réglementations environnementales, aux progrès des technologies de composition améliorant les performances des produits et la rentabilité, ainsi qu'aux politiques et initiatives gouvernementales de soutien favorisant l'utilisation des plastiques dans diverses industries.

- En outre, le marché devrait connaître une utilisation croissante des bioplastiques et des alternatives aux composés durables, une augmentation de l'adoption des véhicules électriques nécessitant des polymères avancés et une demande croissante de solutions plastiques recyclables et circulaires.

Analyse du marché nord-américain des composés plastiques

- L'augmentation mondiale du passage aux composés plastiques recyclables et biodégradables en raison des réglementations environnementales, des progrès des technologies de compoundage améliorant les performances des produits et la rentabilité

- Les facteurs clés comprennent l'augmentation mondiale du passage aux composés plastiques recyclables et biodégradables en raison des réglementations environnementales, les progrès des technologies de compoundage améliorant les performances des produits et la rentabilité, la demande croissante des secteurs de transmission d'énergie et l'augmentation des investissements dans la modernisation du réseau et les infrastructures transfrontalières.

- Les États-Unis dominent le marché nord-américain des composés plastiques, détenant la plus grande part de revenus de 64,03 % en 2024, une demande croissante de propriétés matérielles améliorées, une rentabilité et une adoption croissante dans diverses applications industrielles

- Les États-Unis devraient être le pays connaissant la croissance la plus rapide sur le marché au cours de la période de prévision, grâce à la demande croissante de matériaux légers et durables dans tous les secteurs et à l'accent croissant mis sur les composés plastiques recyclables et durables.

- Le segment des thermoplastiques devrait dominer le marché nord-américain des composés plastiques avec une part de 61,36 % en 2025, grâce à la demande croissante de propriétés matérielles améliorées, de rentabilité et d'une utilisation industrielle plus large.

Portée du rapport et segmentation du marché nord-américain des composés plastiques

|

Attributs |

Informations clés sur le marché nord-américain des composés plastiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain des composés plastiques

Demande croissante de plastiques haute performance

- La demande en composés plastiques haute performance connaît une croissance rapide, portée par l'urbanisation croissante, l'activité industrielle et l'essor des véhicules électriques et des infrastructures intelligentes. Les composés plastiques avancés répondent à ces défis en offrant une durabilité, une efficacité énergétique et des performances produit améliorées.

- Alors que les pays se concentrent sur la réduction des émissions de carbone et l'amélioration de la stabilité du réseau, on observe une tendance croissante à la modernisation des infrastructures électriques grâce à l'utilisation de composés plastiques innovants. Cette transition est essentielle pour répondre à la demande croissante d'électricité tout en favorisant des systèmes de transport plus propres et plus efficaces.

- Les principaux acteurs de l'industrie tels que Covestro, LyondellBasell et BASF augmentent considérablement leurs efforts de R&D pour développer des composés plastiques de nouvelle génération plus durables, flexibles et performants, stimulant ainsi davantage l'innovation et la croissance du marché.

- Les progrès technologiques en matière de compoundage plastique, caractérisés par une stabilité thermique, une isolation électrique et une résistance mécanique améliorées, stimulent la croissance du marché. Les principaux fabricants développent activement des composés spécialisés pour soutenir l'intégration à grande échelle des énergies renouvelables et améliorer les infrastructures énergétiques interrégionales, favorisant ainsi l'expansion du marché mondial du compoundage plastique en Amérique du Nord.

Dynamique du marché nord-américain des composés plastiques

Conducteur

Transition vers des composés plastiques recyclables et biodégradables en raison des réglementations environnementales

- La demande mondiale croissante de matériaux durables, portée par des réglementations environnementales strictes, une sensibilisation croissante des consommateurs et les objectifs de développement durable des entreprises, exerce une pression considérable sur les méthodes traditionnelles de production de plastique. Pour relever ce défi, de nombreux fabricants accélèrent leurs investissements dans des composés plastiques recyclables et biodégradables afin de réduire leur impact environnemental et de soutenir les initiatives d'économie circulaire. Ces développements créent des solutions de matériaux plus écologiques, plus performantes et tournées vers l'avenir, à l'instar des technologies écoénergétiques qui optimisent l'utilisation des ressources.

- Par exemple, en 2024, plusieurs grandes entreprises chimiques ont annoncé des projets d'envergure visant à accroître leurs capacités de production de plastiques biodégradables, afin de répondre à la demande croissante des secteurs de l'emballage, de l'automobile et des biens de consommation. Ces initiatives visent à réduire les déchets plastiques, à améliorer la recyclabilité et à se conformer aux cadres réglementaires mondiaux tels que le Plan d'action de l'UE pour l'économie circulaire.

- Ces investissements transforment non seulement les formulations de matériaux, mais favorisent également une adoption plus large des plastiques durables dans tous les secteurs. Des acteurs majeurs tels que BASF, Covestro et LyondellBasell investissent massivement dans la R&D pour développer des composés plastiques biosourcés et recyclables de nouvelle génération, garantissant ainsi des performances et un respect de l'environnement accrus.

- De plus, l'engagement continu des gouvernements, des entreprises privées et des organismes de réglementation joue un rôle essentiel dans la promotion des plastiques recyclables et biodégradables, un élément essentiel des efforts mondiaux en matière de développement durable. Ces initiatives font des composés plastiques écologiques un élément clé de l'économie circulaire et un moteur de croissance majeur sur le marché mondial des composés plastiques en Amérique du Nord.

Retenue/Défi

Volatilité des prix des matières premières, en particulier des matières premières à base de pétrole comme le polypropylène et le polyéthylène

- La volatilité des prix des matières premières, notamment celles issues du pétrole comme le polypropylène et le polyéthylène, demeure un frein important au marché nord-américain du compoundage plastique. Ces fluctuations impactent les coûts de production et la rentabilité, créant une incertitude pour les fabricants comme pour les utilisateurs finaux.

- En outre, la dépendance aux marchés du pétrole brut expose l’industrie du compoundage aux tensions géopolitiques, aux perturbations de la chaîne d’approvisionnement et aux changements de politiques commerciales, ce qui peut entraîner des pics de prix soudains ou des pénuries.

- Par exemple, début 2025, les fluctuations des prix mondiaux du pétrole brut ont entraîné une variation de plus de 20 % des prix du polypropylène en quelques mois, affectant directement les coûts des intrants des fabricants de composés plastiques et obligeant à des ajustements dans les stratégies de prix.

- De plus, les matières premières alternatives telles que les matières premières d'origine biologique, bien que prometteuses, sont actuellement limitées par des coûts plus élevés et des problèmes d'évolutivité, ce qui empêche une atténuation complète de la volatilité des prix du pétrole.

- Cette instabilité des prix pose des défis pour la planification et l'investissement à long terme dans le secteur du compoundage plastique, en particulier pour les petits fabricants et les régions à la résilience financière plus faible. Malgré les efforts déployés pour diversifier les sources de matières premières et améliorer la flexibilité de la chaîne d'approvisionnement, la volatilité des prix des matières premières demeure un obstacle majeur à une croissance stable.

Portée du marché nord-américain des composés plastiques

Le marché est segmenté en fonction du type de polymère, du type de charge, du processus de fabrication, de la facilité d'utilisation, des propriétés et de l'application.

- Type de polymère

Selon le type de polymère, le marché est segmenté en thermoplastiques, thermodurcissables, plastiques techniques, bioplastiques, etc. En 2025, le segment des thermoplastiques devrait dominer le marché avec une part de marché de 61,36 %, avec un TCAC de 4,24 % sur la période de prévision (2025-2032), porté par la demande croissante de matériaux légers et durables dans tous les secteurs et par l'intérêt croissant pour les composés plastiques recyclables et durables.

- Type de remplissage

En fonction du type de charge, le marché est segmenté en charges minérales, renforts, additifs et autres. En 2025, le segment des charges minérales devrait dominer le marché avec une part de marché de 47,86 %, avec un TCAC de 5,56 % sur la période de prévision (2025-2032), porté par la demande croissante de matériaux aux propriétés améliorées, la rentabilité et l'adoption croissante de ces matériaux dans diverses applications industrielles.

- Processus de fabrication

En fonction du procédé de fabrication, le marché est segmenté en extrusion, compactage/pressage, malaxage/mélange Banbury, compoundage par moulage par injection, etc. En 2025, le segment de l'extrusion devrait dominer le marché avec une part de marché de 44,05 %, avec un TCAC de 5,12 % sur la période de prévision (2025-2032), grâce à son adoption généralisée pour un compoundage efficace et continu et à la demande croissante de composés plastiques de haute qualité dans divers secteurs.

- Propriétés

Sur la base des propriétés, le marché est segmenté en résistance, durabilité, flexibilité, résistance aux chocs, rigidité, etc. En 2025, le segment de la résistance devrait dominer le marché avec une part de marché de 27,98 %, avec un TCAC de 5,42 % sur la période de prévision (2025-2032), porté par la demande croissante de composés plastiques durables et hautes performances dans les secteurs de l'automobile, de la construction et des biens de consommation.

- Application

En fonction des applications, le marché est segmenté en trois secteurs : aérospatiale et défense, emballage, électricité et électronique, énergie et électricité, bâtiment et construction, automobile, dispositifs médicaux, ameublement, etc. En 2025, le segment automobile devrait dominer le marché avec une part de marché de 26,65 %, avec un TCAC de 3,38 % sur la période de prévision (2025-2032), porté par la demande croissante de composés plastiques légers, durables et recyclables, afin d'améliorer l'efficacité énergétique et de respecter les réglementations environnementales strictes.

Analyse régionale du marché nord-américain des composés plastiques

- Le marché nord-américain des composés plastiques devrait atteindre 85,13 milliards USD d'ici 2032, contre 58,94 milliards USD en 2024, avec un TCAC de 4,75 % au cours de la période de prévision de 2025 à 2032.

- L'Amérique du Nord consacre une part importante de son PIB à la fabrication et au développement industriel, garantissant ainsi un financement solide pour les matériaux avancés et les technologies innovantes de compoundage plastique. À l'inverse, les marchés émergents augmentent leurs investissements dans le compoundage plastique, portés par l'industrialisation et l'urbanisation croissantes, ainsi que par la demande croissante de matériaux durables et performants. La disponibilité de financements publics et privés joue un rôle crucial dans l'expansion des capacités de production et l'adoption de composés plastiques avancés à l'échelle mondiale.

- Aux États-Unis, les technologies avancées de compoundage des plastiques sont largement adoptées et intégrées à diverses applications industrielles, soutenant des secteurs tels que l'automobile, l'aérospatiale et l'électronique. À l'inverse, les marchés émergents dotés d'infrastructures de production en développement connaissent une croissance rapide de la demande en composés plastiques spécialisés, tirée par l'expansion de leur base industrielle et les besoins croissants des secteurs de la santé, de l'automobile et de l'emballage. La centralisation ou la privatisation de ces systèmes de santé et industriels entraîne souvent une augmentation des investissements dans les technologies de pointe de compoundage des plastiques, favorisant ainsi la croissance et l'accessibilité du marché.

Aperçu du marché canadien et nord-américain des composés plastiques

Le Canada devrait enregistrer un TCAC de 4,44 % de 2025 à 2032 dans la région Amérique du Nord, stimulé par la demande croissante de propriétés matérielles améliorées, la rentabilité et l’adoption croissante dans diverses applications industrielles.

Aperçu du marché des composés plastiques au Mexique et en Amérique du Nord

Le Mexique devrait enregistrer un TCAC de 3,91 % entre 2025 et 2032, grâce à la demande croissante de matériaux légers et durables dans tous les secteurs et à l'accent croissant mis sur les composés plastiques recyclables et durables.

Part de marché des composés plastiques en Amérique du Nord

Le marché nord-américain des composés plastiques est principalement dirigé par des entreprises bien établies, notamment :

- LyondellBasell Industries Holdings BV (États-Unis)

- BASF (Allemagne)

- LG Chem (Corée du Sud)

- Dow (États-Unis)

- SABIC (Arabie saoudite)

- Covestro AG (Allemagne)

- Teknor Apex (États-Unis)

- LANXESS (Allemagne)

- Celanese Corporation (États-Unis)

- Borealis GmbH (Autriche)

- Asahi Kasei Corp. (Japon)

- Mitsubishi Chemical Group Corporation (Japon)

- DuPont (États-Unis)

- Avient Corporation (États-Unis)

- INEOS (Royaume-Uni)

- Kingfa Sci. & Technologie. Co., Ltd (Chine)

- Washington Penn (États-Unis)

- Société RTP (États-Unis)

- Syensqo (Belgique)

- Envalior (Allemagne)

- Arkema (France)

- Trinseo (États-Unis)

- Daicel Corporation (Japon)

- KANEKA CORPORATION (Japon)

- TORAY INDUSTRIES, INC. (Japon)

- Mitsui Chemicals, Inc. (Japon)

- Ensinger (Allemagne)

- CLARIANT (Suisse)

Derniers développements sur le marché nord-américain du compoundage plastique

- En juin 2025, Envalior, en collaboration avec SENTImotion et le groupe Frencken, a annoncé une innovation produit : un nouveau concept de boîte de vitesses pour bras robotisés, utilisant le plastique technique Stanyl PA46. Ce développement permet de concevoir des boîtes de vitesses 50 % plus légères et 50 % plus économiques que les alternatives métalliques, favorisant ainsi la production à grande échelle de robots légers et économes en énergie. Cette innovation bénéficie significativement à Envalior en élargissant sa présence dans les secteurs de la robotique et de la mobilité, ouvrant ainsi de nouvelles perspectives de croissance dans l'automatisation grand public et industrielle.

- En mai 2024, Envalior a annoncé sa participation à la conférence SKZ « Plastics in E&E Applications », où elle a présenté ses innovations produits, notamment des composés durables de polyamide 6 et un nouveau PBT ignifuge sans halogène (par exemple, le Pocan BFN4221Z). Ce développement vise à élargir le portefeuille de plastiques techniques d'Envalior avec une proportion accrue de matières premières durables, permettant ainsi à ses clients de réduire leur empreinte carbone et leur dépendance aux combustibles fossiles. Les matériaux mis en avant offrent des performances mécaniques et une ignifugation améliorées, permettant à Envalior de mieux répondre à la demande croissante des secteurs de l'électromobilité, tels que l'électromobilité, la 5G et les systèmes autonomes, tout en renforçant son leadership dans les thermoplastiques durables.

- En juillet 2025, Arkema a lancé Zenimid, une nouvelle marque pour sa gamme de polyimides ultra-hautes performances, marquant ainsi un développement produit stratégique. Cette innovation enrichit le portefeuille de matériaux de spécialités d'Arkema en répondant aux besoins de secteurs à forte demande tels que l'aéronautique, l'électronique et l'automobile. Doté d'une résistance thermique, mécanique et chimique exceptionnelle, Zenimid accompagne la croissance de l'entreprise dans les applications avancées. Ce lancement renforce la position d'Arkema sur le marché des polymères hautes performances.

- En juin 2025, Trinseo a dévoilé LIGOS A9615, un nouvel adhésif acrylique conçu pour le segment des étiquettes à usage général (GPL). Lancé le 9 juin 2025, il cible les étiquettes de film sur le marché de l'Asie du Sud-Est. Ce lancement stratégique renforce la force de Trinseo en matière d'innovation adhésive. Parmi les principaux avantages de ce produit, on peut citer son excellente résistance au vieillissement, son enlevabilité propre et sa capacité de repositionnement, ainsi que sa résistance aux plastifiants, permettant une adhérence fiable même sur les surfaces PVC courbes, courantes dans les applications de biens de consommation et d'emballage.

- En février 2025, Trinseo a annoncé le lancement de la première résine de polystyrène recyclé par dissolution (rPS) transparente en Europe, spécifiquement approuvée pour le contact alimentaire direct et officiellement conforme au règlement (UE) 2022/1616. Cette étape réglementaire fait suite à des tests approfondis, dont un « Challenge Test » mené avec l'Institut Fraunhofer pour valider l'efficacité de la décontamination et la conformité de la résine finale aux normes de sécurité alimentaire. Produite dans l'usine Trinseo de Schkopau et contenant environ 30 % de contenu recyclé, la nouvelle résine rPS offre une réduction de l'empreinte carbone d'environ 18 % par rapport au polystyrène vierge. Pour Trinseo, ce développement représente une avancée stratégique en matière de développement durable, permettant à l'entreprise de répondre à la demande croissante de solutions de matériaux circulaires et de soutenir les objectifs de contenu recyclé de ses clients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DES CINQ FORCES DE PORTER

4.1.1 MENACE DE NOUVEAUX ENTRANTS

4.1.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.1.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.1.4 MENACE DE SUBSTITUTS

4.1.5 CONCURRENCE INTERNE

4.2 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

4.2.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

4.2.1.1 COENTREPRISES

4.2.1.2 FUSIONS ET ACQUISITIONS

4.2.1.3 LICENCES ET PARTENARIATS

4.2.1.4 COLLABORATIONS TECHNOLOGIQUES

4.2.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

4.2.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.2.3 STADE DE DÉVELOPPEMENT

4.2.4 ÉCHÉANCIERS ET JALONS

4.2.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.2.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.2.7 PERSPECTIVES D'AVENIR

4.3 ANALYSE DE LA CHAÎNE DE VALEUR

4.4 SCÉNARIO D'IMPORTATION-EXPORTATION

4.5 CAPACITÉ DE PRODUCTION POUR LES MEILLEURS FABRICANTS

4.6 PERSPECTIVES DE LA MARQUE

4.7 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.8 BASE DE DONNÉES DES COMPOSANTS ET DE L'ÉQUIPEMENT QU'ILS UTILISENT

4.9 ANALYSE DES BREVETS

4.9.1 QUALITÉ ET FORCE DU BREVET

4.9.2 FAMILLES DE BREVETS

4.9.3 LICENCES ET COLLABORATIONS

4.9.4 PAYSAGE DES BREVETS RÉGIONAUX

4.9.5 STRATÉGIE ET GESTION DE LA PI

4.1 COUVERTURE DES MATIÈRES PREMIÈRES

4.11 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT DU MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD

4.11.1 APERÇU

4.11.2 SCÉNARIOS DE COÛTS LOGISTIQUES

4.11.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES (LSPS)

4.12 AVANCÉES TECHNOLOGIQUES SUR LE MARCHÉ DU COMPOUNDAGE PLASTIQUE EN AMÉRIQUE DU NORD

4.12.1 IA ET OPTIMISATION DES PROCESSUS NUMÉRIQUES

4.12.2 TECHNOLOGIES AVANCÉES D'EXTRUSION ET DE MANUTENTION DES MATÉRIAUX

4.12.3 COMPOSÉS POLYMÈRES BIOSOURCÉS ET FONCTIONNALISÉS

4.12.4 SOLUTIONS DE COMPOSÉ INTELLIGENTES ET RÉACTIVES

4.12.5 AUTOMATISATION ET INDUSTRIE 4.0 DANS LES OPÉRATIONS DE COMPOSÉ

4.12.6 DURABILITÉ ET INNOVATIONS EN ÉCONOMIE CIRCULAIRE

4.12.7 PLATEFORMES D'ENGAGEMENT ET DE FORMULATION NUMÉRIQUES DES CLIENTS

4.13 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.14 QUADRANT D'ÉVALUATION DE L'ENTREPRISE

4.15 ANALYSE DES PRIX

5 RÔLE DES TARIFS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD

5.1 PAYSAGE TARIFAIRE : DROITS SUR LES POLYMÈRES, LES ADDITIFS ET LES MACHINES

5.2 IMPACT DES TARIFS SUR LES STRUCTURES DE COÛTS ET LA DYNAMIQUE DE LA CHAÎNE D'APPROVISIONNEMENT

5.3 INFLUENCE DES ACCORDS COMMERCIAUX ET DES POLITIQUES RÉGLEMENTAIRES

5.4 TENDANCES DU MARCHÉ AMPLIFIANT LES IMPACTS TARIFAIRES

5.5 IMPLICATIONS CONCURRENTIELLES POUR LES ACTEURS DE L'INDUSTRIE

5.6 DÉFIS ET OPPORTUNITÉS DÉCOULANT DES TARIFS

5.7 APERÇU DES ENTREPRISES CLÉS ET DE LA STRATÉGIE TARIFAIRE

6 COUVERTURE RÉGLEMENTAIRE : MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD

7 APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 ÉVOLUTION VERS DES COMPOSÉS PLASTIQUES RECYCLABLES ET BIODÉGRADABLES EN RAISON DES RÉGLEMENTATIONS ENVIRONNEMENTALES

7.1.2 PROGRÈS DANS LES TECHNOLOGIES DE COMPOSÉ AMÉLIORANT LES PERFORMANCES ET LA RENTABILITÉ DES PRODUITS

7.1.3 DÉVELOPPEMENT DE PLASTIQUES NANOCOMPOSITES OFFRANT DES PROPRIÉTÉS MÉCANIQUES ET BARRIÈRES SUPÉRIEURES

7.1.4 UTILISATION ACCRUE DES PLASTIQUES COMPOSÉS DANS LES DISPOSITIFS MÉDICAUX EN RAISON DE LA BIOCOMPATIBILITÉ ET DE LA COMPATIBILITÉ À LA STÉRILISATION

7.2 RESTRICTIONS

7.2.1 VOLATILITÉ DES PRIX DES MATIÈRES PREMIÈRES, EN PARTICULIER DES MATIÈRES PREMIÈRES À BASE DE PÉTROLE COMME LE POLYPROPYLÈNE ET LE POLYÉTHYLÈNE

7.2.2 PROCESSUS DE RECYCLAGE COMPLEXES ET MANQUE D'INFRASTRUCTURES APPROPRIÉES POUR LA GESTION DES DÉCHETS DE COMPOSÉS PLASTIQUES

7.3 OPPORTUNITÉS

7.3.1 UTILISATION CROISSANTE DES BIOPLASTIQUES ET DES ALTERNATIVES DURABLES AUX COMPOSÉS

7.3.2 L'ADOPTION DES VÉHICULES ÉLECTRIQUES NÉCESSITE DES POLYMÈRES AVANCÉS

7.3.3 DEMANDE CROISSANTE DE SOLUTIONS PLASTIQUES RECYCLABLES ET CIRCULAIRES

7.4 DÉFIS

7.4.1 LIMITES DE PERFORMANCE DES ALTERNATIVES DURABLES

7.4.2 FRAGMENTATION DE LA RÉGLEMENTATION ET DES NORMES ENTRE LES RÉGIONS

8 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE POLYMÈRE

8.1 APERÇU

8.2 THERMOPLASTIQUES

8.2.1 THERMOPLASTIQUES, PAR TYPE

8.2.2 POLYÉTHYLÈNE (PE), PAR TYPE

8.3 PLASTIQUES TECHNIQUES

8.3.1 PLASTIQUES TECHNIQUES, PAR TYPE

8.4 PLASTIQUES THERMODURCISSABLES

8.4.1 PLASTIQUES THERMODURCISSABLES, PAR TYPE

8.5 BIOPLASTIQUES

8.5.1 BIOPLASTIQUES, PAR TYPE

8.6 AUTRES

9 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR TYPE DE CHARGE

9.1 APERÇU

9.2 CHARGES MINÉRALES

9.2.1 CHARGES MINÉRALES, PAR TYPE

9.3 RENFORTS

9.3.1 RENFORTS, PAR TYPE

9.4 ADDITIFS

9.4.1 ADDITIFS, PAR TYPE

9,5 AUTRES

10 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR PROCÉDÉ DE FABRICATION

10.1 APERÇU

10.2 EXTRUSION

10.2.1 EXTRUSION, PAR TYPE

10.2.2 EXTRUSION, PAR SYSTÈME DE GRANULISATION

10.3 COMPOUNDING À BASE DE MOULAGE PAR INJECTION

10.3.1 COMPOUNDING BASÉ SUR LE MOULAGE PAR INJECTION, PAR SYSTÈME DE PELLETISATION

10.4 COMPACTAGE/PRESSAGE

10.4.1 COMPACTION/PRESSAGE, PAR SYSTÈME DE GRANULATISATION

10.5 MALAXEUR/MÉLANGE BANBURY

10.5.1 MALAXAGE PAR MALAXEUR/BANBURY, PAR SYSTÈME DE PELLETISATION

10.6 AUTRES

11 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR PROPRIÉTÉS

11.1 APERÇU

11.2 RÉSISTANCE

11.3 DURABILITÉ

11.4 FLEXIBILITÉ

11.5 RÉSISTANCE AUX CHOCS

11.6 RIGIDITÉ

11.7 AUTRES

12 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION

12.1 APERÇU

12.2 AUTOMOBILE

12.2.1 AUTOMOBILE, PAR CATÉGORIE

12.2.1.1 COMPOSANTS INTÉRIEURS, PAR TYPE

12.2.1.2 PIÈCES DE CARROSSERIE EXTÉRIEURES, PAR TYPE

12.2.1.3 APPLICATIONS SOUS LE CAPOT, PAR TYPE

12.3 EMBALLAGE

12.3.1 EMBALLAGE, PAR CATÉGORIE

12.3.1.1 EMBALLAGES POUR ALIMENTS ET BOISSONS, PAR TYPE

12.3.1.2 EMBALLAGES INDUSTRIELS, PAR TYPE

12.3.1.3 EMBALLAGES DE BIENS DE CONSOMMATION, PAR TYPE

12.4 BÂTIMENT ET CONSTRUCTION

12.4.1 BÂTIMENT ET CONSTRUCTION, PAR CATÉGORIE

12.5 ÉLECTRIQUE ET ÉLECTRONIQUE

12.5.1 ÉLECTRIQUE ET ÉLECTRONIQUE, PAR CATÉGORIE

12.6 DISPOSITIFS MÉDICAUX

12.6.1 DISPOSITIFS MÉDICAUX, PAR CATÉGORIE

12.7 MEUBLES

12.7.1 MEUBLES, PAR CATÉGORIE

12.8 ÉNERGIE ET PUISSANCE

12.8.1 ÉNERGIE ET PUISSANCE, PAR CATÉGORIE

12.9 AÉROSPATIALE ET DÉFENSE

12.9.1 AÉROSPATIALE ET DÉFENSE, PAR CATÉGORIE

12.1 AUTRES

13 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD PAR PAYS

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

14 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15 ANALYSE SWOT

16 PROFILS D'ENTREPRISE

16.1 SABIC

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTION RÉCENTE

16.2 LYONDELLBASELL INDUSTRIES HOLDINGS BV

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16,3 DOW

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTION RÉCENTE

16.4 DUPONT

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTION RÉCENTE

16,5 ARKEMA

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 ÉVOLUTIONS RÉCENTES

16.6 ASAHI KASEI CORP.

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PORTEFEUILLE DE PRODUITS

16.6.4 ÉVOLUTION RÉCENTE

16.7 AVIENT CORPORATION

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PORTEFEUILLE DE PRODUITS

16.7.4 ÉVOLUTION RÉCENTE

16.8 BOREALIS GMBH

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 PORTEFEUILLE DE PRODUITS

16.8.3 ÉVOLUTION RÉCENTE

16,9 BASF

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PORTEFEUILLE DE PRODUITS

16.9.4 ÉVOLUTION RÉCENTE

16.1 CLEANESE CORPORATION

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PORTEFEUILLE DE PRODUITS

16.10.4 ÉVOLUTION RÉCENTE

16.11 CHIMEI

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PORTEFEUILLE DE PRODUITS

16.11.4 ÉVOLUTION RÉCENTE

16.12 CLARIANT

16.12.1 INSTANTANÉ DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PORTEFEUILLE DE PRODUITS

16.12.4 ÉVOLUTION RÉCENTE

16.13 COVESTRO AG

16.13.1 INSTANTANÉ DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PORTEFEUILLE DE PRODUITS

16.13.4 ÉVOLUTION RÉCENTE

16.14 DAICEL CORPORATION

16.14.1 INSTANTANÉ DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PORTEFEUILLE DE PRODUITS

16.14.4 ÉVOLUTIONS RÉCENTES

16h15 ENSINGER GMBH

16.15.1 INSTANTANÉ DE L'ENTREPRISE

16.15.2 PORTEFEUILLE DE PRODUITS

16.15.3 ÉVOLUTION RÉCENTE

16.16 ENVALIOR

16.16.1 INSTANTANÉ DE L'ENTREPRISE

16.16.2 PORTEFEUILLE DE PRODUITS

16.16.3 ÉVOLUTIONS RÉCENTES

16.17 INEOS

16.17.1 INSTANTANÉ DE L'ENTREPRISE

16.17.2 PORTEFEUILLE DE PRODUITS

16.17.3 ÉVOLUTION RÉCENTE

16.18 SOCIÉTÉ KANEKA

16.18.1 INSTANTANÉ DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PORTEFEUILLE DE PRODUITS

16.18.4 ÉVOLUTION RÉCENTE

16.19 KINGFA SCI.&TECH. CO., LTD.

16.19.1 INSTANTANÉ DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PORTEFEUILLE DE PRODUITS

16.19.4 ÉVOLUTION RÉCENTE

16.2 LANXESS

16.20.1 INSTANTANÉ DE L'ENTREPRISE

16.20.2 ANALYSE DES REVENUS

16.20.3 PORTEFEUILLE D'ACTIVITÉS

16.20.4 ÉVOLUTION RÉCENTE

16.21 LG CHEM

16.21.1 INSTANTANÉ DE L'ENTREPRISE

16.21.2 ANALYSE DES REVENUS

16.21.3 PORTEFEUILLE DE PRODUITS

16.21.4 ÉVOLUTION RÉCENTE

16.22 SOCIÉTÉ DU GROUPE CHIMIQUE MITSUBISHI.

16.22.1 INSTANTANÉ DE L'ENTREPRISE

16.22.2 ANALYSE DES REVENUS

16.22.3 PORTEFEUILLE DE PRODUITS

16.22.4 ÉVOLUTION RÉCENTE

16.23 MITSUI CHEMICALS, INC

16.23.1 INSTANTANÉ DE L'ENTREPRISE

16.23.2 ANALYSE DES REVENUS

16.23.3 PORTEFEUILLE DE PRODUITS

16.23.4 ÉVOLUTION RÉCENTE

16.24 RTP ENTREPRISE

16.24.1 INSTANTANÉ DE L'ENTREPRISE

16.24.2 PORTEFEUILLE DE PRODUITS

16.24.3 ÉVOLUTION RÉCENTE

16,25 SCG

16.25.1 INSTANTANÉ DE L'ENTREPRISE

16.25.2 ANALYSE DES REVENUS

16.25.3 PORTEFEUILLE DE PRODUITS

16.25.4 ÉVOLUTION RÉCENTE

16.26 SYENSQO

16.26.1 INSTANTANÉ DE L'ENTREPRISE

16.26.2 ANALYSE DES REVENUS

16.26.3 PORTEFEUILLE DE PRODUITS

16.26.4 ÉVOLUTIONS RÉCENTES

16.27 TEKNOR APEX

16.27.1 INSTANTANÉ DE L'ENTREPRISE

16.27.2 PORTEFEUILLE DE PRODUITS

16.27.3 ÉVOLUTION RÉCENTE

16.28 TORAY INDUSTRIES, INC.

16.28.1 INSTANTANÉ DE L'ENTREPRISE

16.28.2 ANALYSE DES REVENUS

16.28.3 PORTEFEUILLE DE PRODUITS

16.28.4 ÉVOLUTION RÉCENTE

16.29 TRINSEO

16.29.1 INSTANTANÉ DE L'ENTREPRISE

16.29.2 ANALYSE DES REVENUS

16.29.3 PORTEFEUILLE DE SOLUTIONS

16.29.4 ÉVOLUTIONS RÉCENTES

16.3 WASHINGTON PENN

16.30.1 INSTANTANÉ DE L'ENTREPRISE

16.30.2 PORTEFEUILLE DE PRODUITS

16.30.3 ÉVOLUTION RÉCENTE

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ÉTAPES DE LA CHAÎNE DE VALEUR

TABLEAU 2 PERSPECTIVES DE LA MARQUE : MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD

TABLEAU 3 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

TABLEAU 4 ACTEURS NORD-AMÉRICAIN DU COMPOUNDING PLASTIQUE

TABLEAU 5 NOMBRE DE BREVETS PAR AN

TABLEAU 6 NOMBRE DE BREVETS PAR RÉGION/PAYS

TABLEAU 7 PRINCIPAUX DEMANDEURS DE BREVETS

TABLEAU 8 EXPOSITION TARIFAIRE ET RÉPONSE STRATÉGIQUE PAR TYPE D'ENTREPRISE

TABLEAU 9 EXPOSITION TARIFAIRE ET RÉPONSE STRATÉGIQUE DES ACTEURS CLÉS

TABLEAU 10 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE POLYMÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE POLYMÈRE, 2018-2032 (KILO TONNES)

TABLEAU 12 THERMOPLASTIQUES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 THERMOPLASTIQUES SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 14 THERMOPLASTIQUES SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 AMÉRIQUE DU NORD POLYÉTHYLÈNE (PE) SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 PLASTIQUES TECHNIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 PLASTIQUES TECHNIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 18 PLASTIQUES TECHNIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 PLASTIQUES THERMODURCISSABLES SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 PLASTIQUES THERMODURCISSABLES SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 21 PLASTIQUES THERMODURCISSABLES SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ DES BIOPLASTIQUES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 BIOPLASTIQUES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 24 BIOPLASTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 AUTRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 AUTRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 27 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE FILTRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 CHARGES MINÉRALES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 CHARGES MINÉRALES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 RENFORTS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 RENFORTS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 ADDITIFS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 ADDITIFS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 AUTRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR PROCÉDÉ DE FABRICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR PROCÉDÉ DE FABRICATION, 2018-2032 (KILO TONNES)

TABLEAU 37 EXTRUSION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 EXTRUSION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 39 EXTRUSION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 EXTRUSION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDAGE PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DU COMPOUNDING PLASTIQUE À BASE DE MOULAGE PAR INJECTION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 COMPOUNDING À BASE DE MOULAGE PAR INJECTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 43 COMPOUNDING À BASE DE MOULAGE PAR INJECTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 COMPACTAGE/PRESSAGE SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 COMPACTAGE/PRESSAGE SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 46 COMPACTAGE/PRESSAGE SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR SYSTÈME DE GRANULATISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DU MÉLANGE DE MALAXEURS/BANBURY EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MALAXAGE/MÉLANGE BANBURY EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 49 MALAXAGE/MÉLANGE BANBURY EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 AUTRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 AUTRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 52 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR PROPRIÉTÉS, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 RÉSISTANCE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 DURABILITÉ DU MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 FLEXIBILITÉ DU MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 RÉSISTANCE AUX IMPACTS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 RIGIDITÉ DU MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 AUTRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (KILO TONNES)

TABLEAU 61 MARCHÉ DE L'INDUSTRIE AUTOMOBILE NORD-AMÉRICAIN DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ DE L'INDUSTRIE AUTOMOBILE NORD-AMÉRICAIN DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 63 MARCHÉ DE L'AUTOMOBILE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 COMPOSANTS INTÉRIEURS SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 PIÈCES DE CARROSSERIE EXTÉRIEURES SUR LE MARCHÉ DU COMPOUNDAGE PLASTIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 APPLICATIONS SOUS LE CAPOT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 EMBALLAGES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 EMBALLAGES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 69 EMBALLAGES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 EMBALLAGES POUR ALIMENTS ET BOISSONS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 EMBALLAGES INDUSTRIELS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 EMBALLAGES DE BIENS DE CONSOMMATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 75 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ DES COMPOSANTS ÉLECTRIQUES ET ÉLECTRONIQUES DANS LE COMPOUNDAGE PLASTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ DES COMPOSANTS ÉLECTRIQUES ET ÉLECTRONIQUES DANS LE COMPOUNDAGE PLASTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 78 MARCHÉ DES COMPOSANTS ÉLECTRIQUES ET ÉLECTRONIQUES DANS LE COMPOUNDAGE PLASTIQUE EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 DISPOSITIFS MÉDICAUX SUR LE MARCHÉ DE LA COMPOSITE PLASTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 DISPOSITIFS MÉDICAUX SUR LE MARCHÉ DE LA COMPOSÉ PLASTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 81 DISPOSITIFS MÉDICAUX SUR LE MARCHÉ DE LA COMPOSITE PLASTIQUE EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ DES MEUBLES EN AMÉRIQUE DU NORD DANS LE DOMAINE DES COMPOSÉS PLASTIQUES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ DES MEUBLES EN AMÉRIQUE DU NORD DANS LE DOMAINE DES COMPOSÉS PLASTIQUES, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 84 MARCHÉ DES MEUBLES EN AMÉRIQUE DU NORD DANS LE DOMAINE DES COMPOSÉS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 ÉNERGIE ET ÉNERGIE SUR LE MARCHÉ DES COMPOSANTS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 ÉNERGIE ET ÉNERGIE SUR LE MARCHÉ DES COMPOSANTS PLASTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 87 ÉNERGIE ET ÉNERGIE SUR LE MARCHÉ DES COMPOSANTS PLASTIQUES EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ DE L'AÉROSPATIALE ET DE LA DÉFENSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ DE L'AÉROSPATIALE ET DE LA DÉFENSE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 90 MARCHÉ DE L'AÉROSPATIALE ET DE LA DÉFENSE EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 AUTRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 AUTRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR RÉGION, 2018-2032 (KILO TONNES)

TABLEAU 93 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (KILO TONNES)

TABLEAU 95 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE POLYMÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE POLYMÈRE, 2018-2032 (KILO TONNES)

TABLEAU 97 THERMOPLASTIQUES SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 AMÉRIQUE DU NORD POLYÉTHYLÈNE (PE) SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 PLASTIQUES TECHNIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 PLASTIQUES THERMODURCISSABLES SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 BIOPLASTIQUES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR TYPE DE CHARGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 CHARGES MINÉRALES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 RENFORTS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 ADDITIFS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR PROCÉDÉ DE FABRICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR PROCÉDÉ DE FABRICATION, 2018-2032 (KILO TONNES)

TABLEAU 108 EXTRUSION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 EXTRUSION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDAGE PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 COMPOUNDING À BASE DE MOULAGE PAR INJECTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 COMPACTAGE/PRESSAGE SUR LE MARCHÉ DU COMPOUNDAGE PLASTIQUE EN AMÉRIQUE DU NORD, PAR SYSTÈME DE GRANULATISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 MALAXAGE/MÉLANGE BANBURY EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR PROPRIÉTÉS, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (KILO TONNES)

TABLEAU 116 MARCHÉ DE L'INDUSTRIE AUTOMOBILE NORD-AMÉRICAIN DU COMPOUNDING PLASTIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 COMPOSANTS INTÉRIEURS SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 PIÈCES DE CARROSSERIE EXTÉRIEURES SUR LE MARCHÉ DU COMPOUNDAGE PLASTIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 APPLICATIONS SOUS LE CAPOT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 EMBALLAGES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 EMBALLAGES POUR ALIMENTS ET BOISSONS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 EMBALLAGES INDUSTRIELS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 EMBALLAGES DE BIENS DE CONSOMMATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 124 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 MARCHÉ DES COMPOSANTS ÉLECTRIQUES ET ÉLECTRONIQUES DANS LE COMPOUNDAGE PLASTIQUE EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 DISPOSITIFS MÉDICAUX SUR LE MARCHÉ DE LA COMPOSÉ PLASTIQUE EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ DES MEUBLES EN AMÉRIQUE DU NORD DANS LE DOMAINE DES COMPOSÉS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 ÉNERGIE ET ÉNERGIE SUR LE MARCHÉ DES COMPOSANTS PLASTIQUES EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ DE L'AÉROSPATIALE ET DE LA DÉFENSE EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 MARCHÉ AMÉRICAIN DES COMPOUNDS PLASTIQUES, PAR TYPE DE POLYMÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 MARCHÉ AMÉRICAIN DES COMPOUNDS PLASTIQUES, PAR TYPE DE POLYMÈRE, 2018-2032 (KILO TONNES)

TABLEAU 132 THERMOPLASTIQUES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 POLYÉTHYLÈNE (PE) AUX ÉTATS-UNIS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 PLASTIQUES TECHNIQUES SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 PLASTIQUES THERMODURCISSABLES SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 BIOPLASTIQUES AMÉRICAINS SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ AMÉRICAIN DES COMPOUNDS PLASTIQUES, PAR TYPE DE CHARGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 138 CHARGES MINÉRALES SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 RENFORTS AMÉRICAINS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 140 ADDITIFS AMÉRICAINS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 MARCHÉ AMÉRICAIN DES COMPOSANTS PLASTIQUES, PAR PROCÉDÉ DE FABRICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ AMÉRICAIN DU COMPOUNDING PLASTIQUE, PAR PROCÉDÉ DE FABRICATION, 2018-2032 (KILO TONNES)

TABLEAU 143 EXTRUSION SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ DE L'EXTRUSION SUR LE MARCHÉ DU COMPOUNDAGE PLASTIQUE AUX ÉTATS-UNIS, PAR SYSTÈME DE GRANULATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 145 COMPOUNDING BASÉ SUR LE MOULAGE PAR INJECTION AUX ÉTATS-UNIS SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 COMPACTAGE/PRESSAGE SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE AUX ÉTATS-UNIS, PAR SYSTÈME DE GRANULATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 147 MÉLANGE DE MALAXEURS/BANBURY AUX ÉTATS-UNIS SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 148 MARCHÉ AMÉRICAIN DES COMPOSANTS PLASTIQUES, PAR PROPRIÉTÉS, 2018-2032 (EN MILLIERS USD)

TABLEAU 149 MARCHÉ AMÉRICAIN DES COMPOUNDS PLASTIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 150 MARCHÉ AMÉRICAIN DES COMPOUNDS PLASTIQUES, PAR APPLICATION, 2018-2032 (KILO TONNES)

TABLEAU 151 MARCHÉ AUTOMOBILE AMÉRICAIN DU COMPOUNDING PLASTIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 COMPOSANTS INTÉRIEURS AMÉRICAINS SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 PIÈCES DE CARROSSERIE EXTÉRIEURES SUR LE MARCHÉ DU COMPOUNDAGE PLASTIQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 APPLICATIONS SOUS LE CAPOT SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 155 EMBALLAGES AMÉRICAINS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 EMBALLAGES POUR ALIMENTS ET BOISSONS SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 157 EMBALLAGES INDUSTRIELS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 EMBALLAGES DE BIENS DE CONSOMMATION SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION AUX ÉTATS-UNIS, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 MARCHÉ AMÉRICAIN DES COMPOSANTS ÉLECTRIQUES ET ÉLECTRONIQUES DANS LE COMPOSANT PLASTIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 161 DISPOSITIFS MÉDICAUX SUR LE MARCHÉ DE LA COMPOSITE PLASTIQUE AUX ÉTATS-UNIS, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 162 MOBILIER AMÉRICAIN SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 163 ÉNERGIE ET ÉNERGIE SUR LE MARCHÉ DES COMPOSANTS PLASTIQUES AUX ÉTATS-UNIS, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 164 MARCHÉ AÉROSPATIAL ET DE DÉFENSE DES ÉTATS-UNIS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 MARCHÉ CANADIEN DES COMPOUNDS PLASTIQUES, PAR TYPE DE POLYMÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 166 MARCHÉ CANADIEN DES COMPOUNDS PLASTIQUES, PAR TYPE DE POLYMÈRE, 2018-2032 (KILO TONNES)

TABLEAU 167 THERMOPLASTIQUES SUR LE MARCHÉ CANADIEN DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 168 CANADA POLYÉTHYLÈNE (PE) SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 169 PLASTIQUES TECHNIQUES SUR LE MARCHÉ CANADIEN DES COMPOSÉS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 170 PLASTIQUES THERMODURCISSABLES SUR LE MARCHÉ CANADIEN DU COMPOUNDAGE PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 BIOPLASTIQUES SUR LE MARCHÉ CANADIEN DES COMPOSÉS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 172 MARCHÉ CANADIEN DES COMPOUNDS PLASTIQUES, PAR TYPE DE CHARGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 173 CHARGES MINÉRALES SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 174 RENFORTS SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 175 ADDITIFS SUR LE MARCHÉ CANADIEN DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 176 MARCHÉ CANADIEN DES COMPOSÉS PLASTIQUES, PAR PROCÉDÉ DE FABRICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 177 MARCHÉ CANADIEN DES COMPOSÉS PLASTIQUES, PAR PROCÉDÉ DE FABRICATION, 2018-2032 (KILO TONNES)

TABLEAU 178 MARCHÉ CANADIEN DE L'EXTRUSION SUR LE MARCHÉ DU COMPOUNDAGE PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 179 EXTRUSION AU CANADA SUR LE MARCHÉ DU COMPOUNDAGE PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 180 CANADA : COMPOUNDING BASÉ SUR LE MOULAGE PAR INJECTION SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 181 COMPACTAGE/PRESSAGE SUR LE MARCHÉ CANADIEN DU COMPOUNDAGE PLASTIQUE, PAR SYSTÈME DE GRANULATISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 182 CANADA MALAXAGE/MÉLANGE BANBURY SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (MILLIERS USD)

TABLEAU 183 MARCHÉ CANADIEN DES COMPOSÉS PLASTIQUES, PAR PROPRIÉTÉS, 2018-2032 (EN MILLIERS USD)

TABLEAU 184 MARCHÉ CANADIEN DES COMPOSÉS PLASTIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 185 MARCHÉ CANADIEN DES COMPOUNDS PLASTIQUES, PAR APPLICATION, 2018-2032 (KILO TONNES)

TABLEAU 186 MARCHÉ CANADIEN DE L'INDUSTRIE AUTOMOBILE DANS LE COMPOUNDAGE PLASTIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 187 COMPOSANTS INTÉRIEURS SUR LE MARCHÉ CANADIEN DU COMPOUNDAGE PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 188 PIÈCES DE CARROSSERIE EXTÉRIEURES SUR LE MARCHÉ CANADIEN DU COMPOUNDAGE PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 189 APPLICATIONS SOUS LE CAPOT DU MARCHÉ CANADIEN DU COMPOUNDAGE PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 190 EMBALLAGES SUR LE MARCHÉ CANADIEN DES COMPOUNDS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 191 EMBALLAGES POUR ALIMENTS ET BOISSONS SUR LE MARCHÉ CANADIEN DES COMPOSÉS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 192 EMBALLAGES INDUSTRIELS SUR LE MARCHÉ CANADIEN DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 193 EMBALLAGES DE BIENS DE CONSOMMATION AU CANADA SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 194 CANADA BÂTIMENT ET CONSTRUCTION SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 195 MARCHÉ CANADIEN DES COMPOSANTS ÉLECTRIQUES ET ÉLECTRONIQUES DANS LE COMPOSÉ PLASTIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 196 DISPOSITIFS MÉDICAUX SUR LE MARCHÉ CANADIEN DE LA COMPOSÉE PLASTIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 197 MOBILIER CANADIEN SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 198 MARCHÉ CANADIEN DE L'ÉNERGIE ET DE L'ÉLECTRICITÉ DANS LE DOMAINE DES COMPOSÉS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 199 MARCHÉ CANADIEN DE L'AÉROSPATIALE ET DE LA DÉFENSE SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 200 MARCHÉ MEXICAIN DES COMPOUNDS PLASTIQUES, PAR TYPE DE POLYMÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 201 MARCHÉ MEXICAIN DES COMPOUNDS PLASTIQUES, PAR TYPE DE POLYMÈRE, 2018-2032 (KILO TONNES)

TABLEAU 202 THERMOPLASTIQUES SUR LE MARCHÉ MEXICAIN DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 203 MEXIQUE POLYÉTHYLÈNE (PE) SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 204 PLASTIQUES TECHNIQUES AU MEXIQUE SUR LE MARCHÉ DES COMPOSANTS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 205 PLASTIQUES THERMODURCISSABLES SUR LE MARCHÉ MEXICAIN DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 206 BIOPLASTIQUES SUR LE MARCHÉ MEXICAIN DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 207 MARCHÉ MEXICAIN DU COMPOUNDING PLASTIQUE, PAR TYPE DE CHARGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 208 CHARGES MINÉRALES SUR LE MARCHÉ MEXICAIN DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 209 RENFORTS SUR LE MARCHÉ MEXICAIN DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 210 ADDITIFS SUR LE MARCHÉ MEXICAIN DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 211 MARCHÉ MEXICAIN DU COMPOUNDAGE PLASTIQUE, PAR PROCÉDÉ DE FABRICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 212 MARCHÉ MEXICAIN DU COMPOUNDING PLASTIQUE, PAR PROCÉDÉ DE FABRICATION, 2018-2032 (KILO TONNES)

TABLEAU 213 MEXIQUE EXTRUSION SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 214 MEXIQUE EXTRUSION SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR SYSTÈME DE GRANULATION, 2018-2032 (MILLIERS USD)

TABLEAU 215 COMPOUNDING À BASE DE MOULAGE PAR INJECTION AU MEXIQUE SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 216 COMPACTAGE/PRESSAGE SUR LE MARCHÉ MEXICAIN DU COMPOUNDING PLASTIQUE, PAR SYSTÈME DE GRANULATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 217 MÉLANGE DE MALAXEURS/BANBURY AU MEXIQUE SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR SYSTÈME DE GRANULISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 218 MARCHÉ MEXICAIN DES COMPOUNDS PLASTIQUES, PAR PROPRIÉTÉS, 2018-2032 (EN MILLIERS USD)

TABLEAU 219 MARCHÉ MEXICAIN DES COMPOUNDS PLASTIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 220 MARCHÉ MEXICAIN DES COMPOUNDS PLASTIQUES, PAR APPLICATION, 2018-2032 (KILO TONNES)

TABLEAU 221 MARCHÉ AUTOMOBILE MEXICAIN SUR LE MARCHÉ DU COMPOUNDING PLASTIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 222 COMPOSANTS INTÉRIEURS DU MARCHÉ MEXICAIN DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 223 PIÈCES DE CARROSSERIE EXTÉRIEURES SUR LE MARCHÉ MEXICAIN DU COMPOUNDAGE PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 224 APPLICATIONS SOUS LE CAPOT DU MARCHÉ MEXICAIN DU COMPOUNDING PLASTIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 225 EMBALLAGES SUR LE MARCHÉ MEXICAIN DU COMPOUNDING PLASTIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 226 EMBALLAGES POUR ALIMENTS ET BOISSONS SUR LE MARCHÉ MEXICAIN DES COMPOSÉS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 227 EMBALLAGES INDUSTRIELS AU MEXIQUE SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 228 EMBALLAGES DE BIENS DE CONSOMMATION AU MEXIQUE SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 229 BÂTIMENT ET CONSTRUCTION AU MEXIQUE SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 230 MARCHÉ MEXICAIN DE L'ÉLECTRICITÉ ET DE L'ÉLECTRONIQUE DANS LE COMPOUNDAGE PLASTIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 231 DISPOSITIFS MÉDICAUX SUR LE MARCHÉ MEXICAIN DE LA COMPOSITE PLASTIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 232 MEUBLES MEXICAINS SUR LE MARCHÉ DES COMPOSÉS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 233 ÉNERGIE ET ÉNERGIE SUR LE MARCHÉ MEXICAIN DU COMPOUNDAGE PLASTIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 234 MARCHÉ MEXICAIN DE L'AÉROSPATIALE ET DE LA DÉFENSE SUR LE MARCHÉ DES COMPOUNDS PLASTIQUES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD

FIGURE 2 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 8 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 10 RÉSUMÉ EXÉCUTIF

FIGURE 11 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 12 CINQ SEGMENTS COMPOSENT LE MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR TYPE DE POLYMÈRE

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 L'évolution vers les composés plastiques recyclables et biodégradables due à la réglementation environnementale devrait stimuler le marché des composés plastiques en Amérique du Nord au cours de la période de prévision de 2025 à 2032

FIGURE 15 LE SEGMENT DES THERMOPLASTIQUES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES COMPOSÉS PLASTIQUES EN AMÉRIQUE DU NORD EN 2025 ET 2032

FIGURE 16 ANALYSE DES CINQ FORCES DE PORTER

FIGURE 17 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD : ANALYSE DE LA CHAÎNE DE VALEUR

FIGURE 18 SCÉNARIO D'IMPORTATION-EXPORTATION (EN MILLIERS USD)

FIGURE 19 CAPACITÉ DE PRODUCTION DES MEILLEURS FABRICANTS

FIGURE 20 CODE IPC V/S NOMBRE DE BREVETS

FIGURE 21 NOMBRE DE BREVETS PAR AN

FIGURE 22 NOMBRE DE BREVETS PAR RÉGION/PAYS

FIGURE 23 PRINCIPAUX DEMANDEURS DE BREVETS

FIGURE 24 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, 2024-2032, PRIX DE VENTE MOYEN (USD/KG)

FIGURE 25 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD

FIGURE 26 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD : PAR TYPE DE POLYMÈRE, 2024

FIGURE 27 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE FILTRE, 2024

FIGURE 28 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR PROCÉDÉ DE FABRICATION, 2024

FIGURE 29 MARCHÉ DES COMPOUNDS PLASTIQUES EN AMÉRIQUE DU NORD, PAR PROPRIÉTÉS, 2024

FIGURE 30 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2024

FIGURE 31 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD : INSTANTANÉ (2024)

FIGURE 32 MARCHÉ DU COMPOUNDING PLASTIQUE EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.