North America Polylactic Acid Pla Market

Taille du marché en milliards USD

TCAC :

%

USD

276.13 Million

USD

645.58 Million

2024

2032

USD

276.13 Million

USD

645.58 Million

2024

2032

| 2025 –2032 | |

| USD 276.13 Million | |

| USD 645.58 Million | |

| % | |

|

Segmentation du marché nord-américain de l'acide polylactique (PLA), par type (PLLA racémique (acide poly-L-lactique), PLLA standard (acide poly-L-lactique), PDLA (acide poly-D-lactique) et PDLLA (acide poly-Dl-lactique)), matières premières (maïs, manioc, canne à sucre, betterave sucrière, etc.), forme (films et feuilles, revêtements, fibres, etc.), application (emballage, transport, agriculture, médical, électronique, textile, hygiène, etc.), utilisateur final (films plastiques, bouteilles et dispositifs médicaux biodégradables), qualité (thermoformage, extrusion, moulage par injection et moulage par soufflage) - Tendances et prévisions du secteur jusqu'en 2032

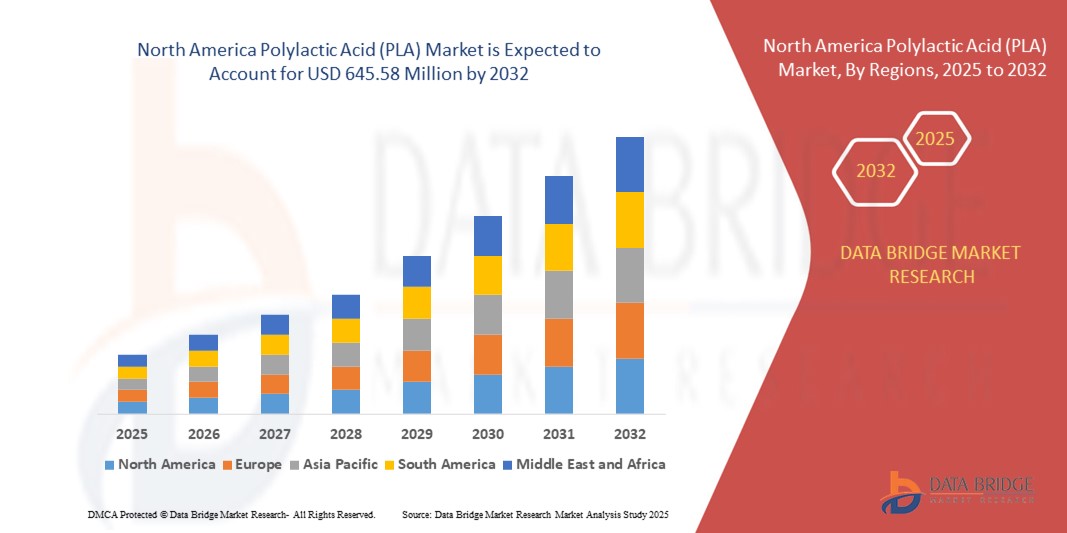

Taille du marché nord-américain de l'acide polylactique (PLA)

- La taille du marché nord-américain de l'acide polylactique (PLA) était évaluée à 276,13 millions USD en 2024 et devrait atteindre 645,58 millions USD d'ici 2032 , à un TCAC de 11,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de matériaux d'emballage durables, la sensibilisation accrue aux plastiques biodégradables et l'adoption croissante du PLA dans des secteurs tels que l'emballage alimentaire, l'agriculture, le textile et l'impression 3D.

- En outre, les réglementations gouvernementales interdisant les plastiques à usage unique et les incitations favorisant l’utilisation d’alternatives biosourcées accélèrent l’expansion du marché dans toute la région.

Analyse du marché nord-américain de l'acide polylactique (PLA)

- Le marché nord-américain de l'acide polylactique (PLA) subit une transformation importante en raison de la préférence croissante des consommateurs pour les produits respectueux de l'environnement et de politiques environnementales plus strictes.

- L'industrie agroalimentaire détient une part importante de la consommation de PLA, en raison du passage des plastiques traditionnels à base de pétrole aux solutions d'emballage compostables.

- Le marché américain de l'acide polylactique (PLA) a capturé la plus grande part de revenus de 78,2 % en 2024 en Amérique du Nord, soutenu par la demande croissante d'emballages biodégradables et la mise en œuvre d'interdictions au niveau des États sur les plastiques à usage unique.

- Le Canada devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché nord-américain de l'acide polylactique (PLA) en raison des initiatives gouvernementales croissantes visant à interdire les plastiques à usage unique, des investissements croissants dans les technologies vertes et de la sensibilisation croissante des consommateurs aux alternatives respectueuses de l'environnement.

- Le segment du PLLA standard a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à sa cristallinité élevée, sa résistance mécanique supérieure et son utilisation répandue dans les applications d'emballage et médicales. Il s'agit de la variante de PLA la plus viable commercialement et la plus couramment produite dans la région, soutenue par des conditions économiques de fabrication favorables et une autorisation réglementaire pour le contact alimentaire.

Portée du rapport et segmentation du marché nord-américain de l'acide polylactique (PLA)

|

Attributs |

Informations clés sur le marché nord-américain de l'acide polylactique (PLA) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

• Expansion des applications du bioplastique dans l'impression 3D et l'automobile |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain de l'acide polylactique (PLA)

Demande croissante d'emballages biodégradables dans le secteur des aliments et des boissons

- La transition vers des emballages durables en Amérique du Nord favorise l'adoption de l'acide polylactique (PLA) comme alternative écologique aux plastiques dérivés du pétrole. La sensibilisation croissante des consommateurs à la pollution plastique et à l'impact environnemental des emballages à usage unique a incité les fabricants à intégrer le PLA à leurs gammes de produits, notamment dans les contenants alimentaires, les emballages et les ustensiles jetables.

- Les réglementations gouvernementales dans toute la région, notamment l'interdiction des pailles, sacs et couverts en plastique, accélèrent la transition vers des matériaux compostables. Les chaînes de restauration et les épiceries se tournent de plus en plus vers des produits à base de PLA pour respecter les normes tout en s'alignant sur les objectifs de développement durable des entreprises.

- Le secteur agroalimentaire bénéficie de la compostabilité, de la transparence et des propriétés barrières du PLA, ce qui le rend adapté à une large gamme de formats d'emballage. Les marques utilisent le PLA pour se différencier et séduire les consommateurs soucieux de l'environnement et à la recherche de solutions d'emballage sans plastique.

- Par exemple, en 2023, plusieurs restaurants à service rapide de Californie et de New York ont adopté des gobelets et des barquettes en papier enduit de PLA dans le cadre de leurs initiatives de réduction du plastique. Ces changements ont non seulement permis de réduire les déchets mis en décharge, mais aussi d'améliorer la perception de la marque auprès des clients soucieux de l'environnement.

- Si les emballages à base de PLA gagnent du terrain, leur succès à long terme dépend des progrès des infrastructures de compostage, de la gestion de la fin de vie et de la parité des coûts avec les matériaux traditionnels. Les acteurs concernés doivent collaborer pour améliorer les systèmes de recyclage et sensibiliser les consommateurs aux bonnes pratiques d'élimination.

Dynamique du marché nord-américain de l'acide polylactique (PLA)

Conducteur

Cadre réglementaire favorable et initiatives de développement durable des entreprises

En Amérique du Nord, des politiques environnementales rigoureuses et une législation favorable favorisent la croissance rapide du marché du PLA. Les États-Unis et le Canada ont mis en œuvre des mesures fédérales et étatiques visant à réduire les déchets plastiques, notamment l'interdiction des emballages non biodégradables et l'obligation d'utiliser des alternatives biosourcées dans les marchés publics.

• Les entreprises de tous les secteurs adoptent activement des pratiques durables et s'engagent à atteindre des objectifs de réduction des émissions de carbone. Cela inclut l'utilisation de matériaux biodégradables comme le PLA pour les emballages, les étiquettes et les produits de consommation. Ces engagements sont souvent liés aux exigences de reporting environnemental, social et de gouvernance (ESG), qui privilégient la transparence et le développement durable.

Les grandes entreprises agroalimentaires, de distribution et de boissons collaborent avec les fabricants de PLA pour garantir un approvisionnement régulier en matériaux conformes. Ce modèle de partenariat aide les producteurs de PLA à obtenir des contrats à long terme et à investir dans le développement de leurs capacités.

• Par exemple, en 2024, une importante chaîne de vente au détail canadienne a annoncé le déploiement d'emballages à base de PLA pour ses produits alimentaires de marque privée dans 500 magasins, renforçant ainsi son engagement zéro déchet et stimulant la demande de matériaux compostables

• Si la réglementation et les initiatives des entreprises créent des conditions favorables, l'harmonisation des normes et la mise en place d'infrastructures pour gérer les volumes croissants de déchets biodégradables restent un défi. Il sera essentiel de combler ces lacunes pour exploiter pleinement le potentiel du PLA sur le marché régional.

Retenue/Défi

Coûts de production élevés et installations de compostage industriel limitées

Malgré ses avantages environnementaux, le coût de production du PLA reste nettement supérieur à celui des plastiques conventionnels. Des facteurs tels que la volatilité des prix des matières premières, la complexité de la transformation et les économies d'échelle limitées rendent le PLA moins compétitif pour les applications sensibles aux coûts, notamment chez les petits fabricants et les entreprises d'emballage.

• Un autre obstacle majeur est le manque d'infrastructures de compostage adéquates en Amérique du Nord. La plupart des systèmes de gestion des déchets municipaux ne sont pas équipés pour traiter les matières compostables industrielles comme le PLA, ce qui fait que ces matières sont envoyées dans des décharges où elles ne se dégradent pas comme prévu.

La confusion des consommateurs quant aux normes d'élimination et de compostage réduit encore l'efficacité des solutions PLA. Les articles PLA égarés dans les flux de recyclage ou de déchets généraux peuvent contaminer les processus de tri et compromettre les objectifs de développement durable.

• Par exemple, en 2023, un audit des déchets mené dans plusieurs villes américaines a révélé que plus de 60 % des produits étiquetés PLA finissaient dans des décharges en raison de l'absence d'accès à des installations de compostage certifiées et de pratiques d'étiquetage incohérentes

• La résolution de ces problèmes nécessite une collaboration entre les gouvernements, les prestataires de gestion des déchets et les fabricants. Investir dans les capacités locales de compostage, normaliser l'étiquetage et améliorer la sensibilisation du public aux emballages biodégradables sont essentiels pour favoriser une adoption à grande échelle et un impact durable.

Portée du marché nord-américain de l'acide polylactique (PLA)

Le marché est segmenté en fonction du type, de la matière première, de la forme, de l’application, de l’utilisateur final et de la qualité.

- Par type

En Amérique du Nord, le marché de l'acide polylactique (PLA) est segmenté en PLLA racémique (acide poly-L-lactique), PLLA standard (acide poly-L-lactique), PDLA (acide poly-D-lactique) et PDLLA (acide poly-DL-lactique). Le segment PLLA standard a représenté la plus grande part de chiffre d'affaires en 2024, grâce à sa cristallinité élevée, sa résistance mécanique supérieure et son utilisation répandue dans les applications d'emballage et médicales. Il s'agit de la variante de PLA la plus viable commercialement et la plus couramment produite dans la région, soutenue par des conditions économiques de fabrication favorables et une autorisation réglementaire pour le contact alimentaire.

Le segment des PDLLA devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa grande flexibilité, sa faible dégradation et son application croissante dans les implants médicaux biodégradables et les systèmes d'administration de médicaments. Sa biocompatibilité le rend idéal pour les sutures, l'ingénierie tissulaire et les applications orthopédiques, notamment dans le contexte de la demande croissante de matériaux biorésorbables dans le secteur de la santé.

- Par matière première

En fonction des matières premières, le marché est segmenté en maïs, manioc, canne à sucre, betterave sucrière, etc. Le maïs détenait la plus grande part de marché en 2024, grâce à sa forte teneur en amidon, à sa culture répandue aux États-Unis et à ses infrastructures de transformation bien établies. Le PLA issu du maïs bénéficie de chaînes d'approvisionnement stables et est largement utilisé dans la production de bioplastiques pour les emballages et les produits jetables.

Le secteur de la canne à sucre devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de la fabrication de produits biosourcés et aux initiatives d'approvisionnement durable. La canne à sucre s'impose comme une alternative privilégiée grâce à sa faible empreinte environnementale et au soutien important des programmes régionaux de développement durable.

- Par formulaire

En fonction de sa forme, le marché du PLA est segmenté en films et feuilles, revêtements, fibres, etc. En 2024, ce segment a dominé le marché, porté par la demande croissante d'emballages compostables dans les secteurs de la restauration, de la vente au détail et du e-commerce. Ces formes sont largement utilisées en raison de leur flexibilité, de leur transparence et de leur aptitude au thermoformage et au laminage.

Le segment des fibres devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante des secteurs du textile et de l'hygiène. Les fibres à base de PLA offrent une gestion de l'humidité, une douceur et une biodégradabilité optimales, ce qui les rend idéales pour les vêtements, couches et lingettes durables.

- Par application

En fonction des applications, le marché est segmenté en emballage, transport, agriculture, médecine, électronique, textile, hygiène, etc. Le segment de l'emballage a représenté la plus grande part de chiffre d'affaires en 2024, grâce au remplacement croissant des plastiques traditionnels par le PLA dans les contenants alimentaires, les emballages et les articles à usage unique. La forte préférence des consommateurs pour les emballages compostables et le soutien réglementaire renforcent encore ce segment.

Le secteur médical devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la demande croissante de sutures, d'implants et de matériaux d'administration de médicaments biodégradables. La biocompatibilité et les propriétés d'absorption éprouvées du PLA contribuent à son adoption dans diverses applications médicales.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en films plastiques, bouteilles et dispositifs médicaux biodégradables. Le segment des films plastiques a représenté la part la plus importante en 2024, soutenu par une forte consommation d'emballages alimentaires, d'emballages industriels et de films de paillage agricoles. La capacité du PLA à remplacer les films à base de pétrole est un facteur de croissance majeur dans cette catégorie.

Le segment des dispositifs médicaux biodégradables devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'innovation dans les matériaux résorbables et l'acceptation croissante des alternatives durables en milieu clinique. L'augmentation des approbations réglementaires et les avancées dans le domaine du PLA de qualité médicale favorisent l'adoption de ces produits.

- Par niveau

En fonction de la qualité, le marché est divisé en trois catégories : thermoformage, extrusion, moulage par injection et moulage par soufflage. Le segment du moulage par injection a dominé le marché en 2024, grâce à sa polyvalence dans la production d'une large gamme de biens de consommation, de composants automobiles et de pièces médicales aux géométries complexes.

Le segment du thermoformage devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par la demande croissante de barquettes, contenants et emballages à double coque en PLA dans l'industrie agroalimentaire. Sa capacité à produire en grande série et sa facilité de recyclage en font un choix idéal pour les applications d'emballage durables.

Analyse régionale du marché nord-américain de l'acide polylactique (PLA)

- Le marché américain du PLA a capturé la plus grande part de revenus de 78,2 % en 2024 en Amérique du Nord, soutenu par la demande croissante d'emballages biodégradables et la mise en œuvre d'interdictions au niveau des États sur les plastiques à usage unique.

- Le secteur bien développé de l'alimentation et des boissons du pays, associé à l'encouragement réglementaire en faveur des matériaux verts, favorise une forte croissance des solutions d'emballage à base de PLA.

- L'adoption croissante du PLA dans l'impression 3D, les applications biomédicales et l'agriculture contribue également à l'expansion du marché

- En outre, les principaux acteurs basés aux États-Unis investissent dans l'expansion des capacités et l'approvisionnement local en matières premières pour répondre à la demande croissante, consolidant ainsi le leadership du pays dans le paysage régional de l'APL.

Aperçu du marché canadien de l'acide polylactique (PLA)

Le marché canadien du PLA devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par une prise de conscience environnementale croissante et par l'importance accordée par le gouvernement à la réduction des déchets plastiques. Les politiques nationales visant à interdire les plastiques à usage unique, ainsi que le financement de l'innovation en matière de matériaux biosourcés, encouragent les fabricants et les détaillants à adopter le PLA comme solution de rechange viable. Les secteurs en pleine croissance de l'emballage alimentaire et des soins de santé au pays intègrent de plus en plus de matériaux compostables comme le PLA pour atteindre leurs objectifs de durabilité. De plus, les partenariats entre les établissements de recherche et les acteurs de l'industrie favorisent les avancées technologiques du PLA, renforçant ainsi son rôle dans la transition vers une économie circulaire au Canada.

Part de marché de l'acide polylactique (PLA) en Amérique du Nord

L'industrie nord-américaine de l'acide polylactique (PLA) est principalement dirigée par des entreprises bien établies, notamment :

- NatureWorks LLC (États-Unis)

- Danimer Scientific (États-Unis)

- TotalEnergies Corbion (États-Unis)

- BASF Corporation (États-Unis)

- Evonik Corporation (États-Unis)

- DuPont de Nemours, Inc. (États-Unis)

- Futerro USA Inc. (États-Unis)

- Produits Good Natured Inc. (Canada)

- Genpak LLC (États-Unis)

- LOOP Industries Inc. (Canada)

Derniers développements sur le marché nord-américain de l'acide polylactique (PLA)

- En septembre 2023, Danimer Scientific et Chevron Phillips Chemical ont conclu une collaboration stratégique visant à développer des produits plastiques biodégradables à grande échelle à partir des polymères Rinnovo de Danimer. Ce partenariat vise à développer des bioplastiques à base de PLA pour répondre à la demande croissante d'emballages durables. Cette initiative devrait renforcer la présence des deux entreprises sur le marché et accélérer l'adoption de matériaux écologiques dans les applications commerciales.

- En mai 2023, Sulzer s'est associé à Jindan New Biomaterials pour déployer sa technologie de production de PLA sous licence dans une nouvelle usine de la province du Henan, en Chine. D'une capacité annuelle prévue de 750 000 tonnes, l'usine sera dédiée aux secteurs de l'emballage alimentaire, des produits moulés et des fibres. Cette collaboration vise à dynamiser l'offre mondiale de PLA et à soutenir la croissance du marché des plastiques biosourcés.

- En juin 2022, BASF et l'entreprise australienne Confoil ont lancé conjointement une barquette alimentaire en papier certifiée compostable et compatible avec les deux fours, utilisant le biopolymère ecovio PS 1606 de BASF. Conçue pour allier durabilité et performance, cette solution s'adresse aux consommateurs nord-américains soucieux de l'environnement. Ce développement renforce la présence régionale de Confoil tout en contribuant à la transition vers des emballages alimentaires compostables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.