North America Preclinical Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

1.38 Billion

USD

2.32 Billion

2024

2032

USD

1.38 Billion

USD

2.32 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 2.32 Billion | |

| % | |

|

Amérique du Nord segmentation du marché de l'imagerie préclinique, par produit (systèmes et services), réactifs (réactifs de l'imagerie optique préclinique, réactifs de l'imagerie nucléaire préclinique, agents contrastants de l'IRM préclinique, agents contrastants des ultrasons précliniques et agents contrastants des CT précliniques), application (recherche et développement, découverte de médicaments, biodistribution, détection de cellules cancéreuses, biomarqueurs, etc.), utilisateur final (organisme de recherche, sociétés pharmaceutiques et biotech, instituts de recherche universitaires et gouvernementaux, centre de diagnostic, etc.) - Tendances et prévisions de l'industrie jusqu'en 2032

Amérique du Nord Taille du marché de l'imagerie préclinique

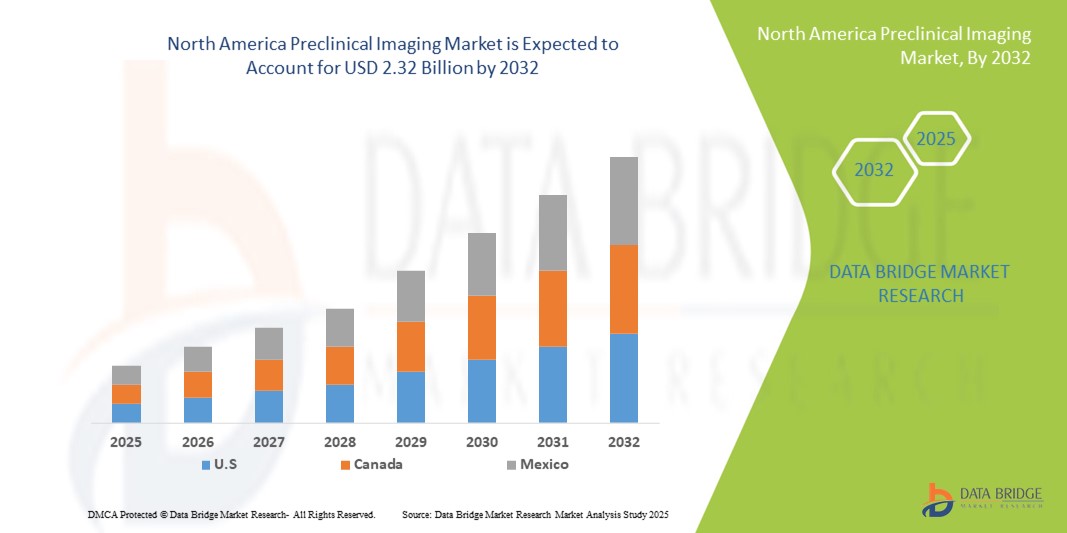

- La taille du marché de l'imagerie préclinique en Amérique du Nord a été évaluée à1,38 milliard de dollars en 2024et devrait atteindre2,32 milliards de dollars en 2032, à unTCAC de 6,70%pendant la période de prévision

- La croissance du marché s'explique en grande partie par l'augmentation des investissements dans la découverte et le développement de médicaments, associée à l'adoption croissante de modalités d'imagerie avancées telles que :IRM, PET, CT et imagerie optique pour la recherche préclinique

- De plus, l'accent croissant mis sur la recherche translationnelle, la médecine personnalisée et les techniques d'imagerie non invasive pour surveiller la progression des maladies dans les modèles animaux alimente la demande. Ces facteurs favorisent collectivement l'adoption de solutions d'imagerie préclinique, propulsant ainsi de manière significative la croissance du marché

Amérique du Nord Analyse du marché de l'imagerie préclinique

- L'imagerie préclinique, qui englobe des systèmes d'imagerie avancés tels que l'IRM, le TEP, le TDM et l'imagerie optique, devient de plus en plus vitale dans la recherche moderne sur les médicaments et la traduction en raison de sa capacité à fournir des renseignements non invasifs en temps réel sur la progression de la maladie, l'efficacité du traitement et les mécanismes biologiques dans les modèles animaux.

- L'augmentation de la demande d'imagerie préclinique est principalement alimentée par les investissements croissants dans les produitsbiotechnologiela recherche, l'adoption croissante de modalités d'imagerie avancées et le besoin croissant de pipelines de mise au point de médicaments plus rapides et plus précis

- Les États-Unis dominent le marché nord-américain de l'imagerie préclinique avec la plus grande part de revenus de 82,5 % en 2024, caractérisée par des investissements élevés en R-D, une forte présence de fabricants d'équipement d'imagerie clés et l'adoption rapide de technologies d'imagerie de pointe, avec une croissance substantielle des installations d'imagerie préclinique dans les entreprises pharmaceutiques et les instituts de recherche universitaires, motivées par des innovations dans les systèmes d'IRM à haute résolution et d'imagerie multimodale.

- On s'attend à ce que le Canada soit le pays qui connaît la croissance la plus rapide du marché de l'imagerie préclinique en Amérique du Nord au cours de la période de prévision en raison de l'augmentation des investissements dans la recherche en sciences de la vie, de la croissance des start-up en biotechnologie et de l'importance croissante accordée à la médecine translationnelle et personnalisée.

- Le segment des systèmes dominait le marché de l'imagerie préclinique avec une part de marché de 49,5 % en 2024, en raison de leur rôle essentiel dans la recherche et la découverte de médicaments, des capacités d'imagerie à haute résolution et de l'adoption généralisée d'installations de recherche pharmaceutique, biotechnologique et universitaire.

Portée du rapport et segmentation du marché de l'imagerie préclinique en Amérique du Nord

| Attributs | Amérique du Nord Imagerie préclinique Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'imagerie préclinique en Amérique du Nord

Progrès dans l'imagerie multimodale et améliorée par l'IA

- Une tendance significative et accélérée sur le marché nord-américain de l'imagerie préclinique est l'intégration croissante de systèmes d'imagerie multimodale avec un logiciel d'analyse piloté par l'IA, permettant une visualisation plus précise et à haute résolution des modèles de maladie et des réponses au traitement

- Par exemple, la combinaison des plateformes d'imagerie IRM-PET permet aux chercheurs de saisir simultanément des données anatomiques et fonctionnelles, d'améliorer la qualité des études précliniques et d'accélérer les délais de développement des médicaments

- L'intégration de l'IA dans les systèmes d'imagerie permet des fonctions telles que la détection automatisée des anomalies, l'analyse prédictive des résultats du traitement et des protocoles d'imagerie optimisés pour un meilleur débit. Par exemple, certains systèmes Vevo LAZR-X utilisent l'IA pour améliorer la précision de la reconstruction d'images et fournir des indications prédictives pour les études longitudinales

- La combinaison harmonieuse des modalités d'imagerie avec l'analyse des données assistées par l'IA facilite la gestion centralisée des flux de travail d'imagerie, permettant aux chercheurs d'analyser plusieurs ensembles de données à partir d'une plate-forme unique et d'obtenir des informations complètes sur les processus biologiques

- Cette tendance vers des solutions d'imagerie plus intelligentes, automatisées et intégrées modifie fondamentalement les attentes en matière d'efficacité de la recherche préclinique. Par conséquent, des entreprises comme Bruker et PerkinElmer développent des systèmes d'imagerie préclinique compatibles avec l'IA avec des caractéristiques telles que la segmentation automatisée, la modélisation prédictive et la résolution améliorée.

- La demande de plates-formes d'imagerie préclinique multimodales et axées sur l'IA augmente rapidement dans les installations de recherche pharmaceutique et universitaire, les parties prenantes privilégiant de plus en plus la précision, la rapidité et les capacités d'analyse exhaustives

Amérique du Nord Dynamique du marché de l'imagerie préclinique

Chauffeur

Augmentation de la demande en raison de la hausse des investissements en R-D et des activités de développement des médicaments

- Les investissements croissants dans la R-D pharmaceutique et biotechnologique, associés à la nécessité d'un développement plus rapide et plus précis des médicaments, sont un facteur important de la demande accrue de systèmes d'imagerie préclinique

- Par exemple, en mars 2024, Bruker a lancé une nouvelle solution d'imagerie IRM-PET à haut débit conçue pour accélérer les études précliniques en oncologie et en neurologie, signalant l'adoption croissante par l'industrie de plates-formes d'imagerie de pointe

- Comme les chercheurs se concentrent sur les études translationnelles et la médecine de précision, l'imagerie préclinique fournit des renseignements critiques sur l'efficacité des médicaments, l'innocuité et la progression de la maladie, offrant un avantage convaincant par rapport aux méthodes d'évaluation traditionnelles.

- De plus, l'expansion des startups en biotechnologie et des CRO aux États-Unis fait de l'imagerie préclinique une partie intégrante de la recherche en début de carrière, offrant des solutions d'imagerie évolutives et normalisées dans plusieurs études.

- La capacité de mener des études longitudinales non invasives, de surveiller l'expression des biomarqueurs et d'intégrer les données d'imagerie à l'analyse de l'IA sont des facteurs clés qui propulsent l'adoption dans les établissements de recherche pharmaceutiques et universitaires. La tendance à l'imagerie préclinique à haut débit et aux flux de travail automatisés contribue également à la croissance du marché

Restriction/Défi

Obstacles à la conformité aux règlements et aux coûts élevés

- Les préoccupations concernant les dépenses élevées en capital pour les systèmes d'imagerie avancés, associées à des exigences strictes en matière de réglementation et de validation, posent un défi important à une plus grande pénétration du marché. Comme l'équipement d'imagerie préclinique exige un fonctionnement spécialisé et le respect des normes BPL/BPF, les petites entreprises de biotechnologie peuvent faire face à des obstacles à l'adoption.

- Par exemple, un financement limité pour les start-ups ou les petits établissements universitaires peut restreindre l'accès aux systèmes d'IRM à haute résolution, de TEP ou d'imagerie multimodale, ce qui ralentit l'accès au marché

- Pour permettre une adoption plus large, il est essentiel de relever ces défis en offrant des systèmes modulaires, des options de location flexibles et un soutien réglementaire. Des entreprises comme PerkinElmer et MIlabs mettent l'accent sur les solutions évolutives et le soutien à la conformité pour renforcer la confiance entre acheteurs potentiels. En outre, la maintenance continue, les mises à jour des logiciels et les besoins en personnel formé augmentent les coûts opérationnels pour les utilisateurs, rendant l'adoption plus complexe pour les petites installations

- Alors que certaines entreprises mettent en place des systèmes de bancs ou d'imagerie compacts rentables, la prime pour les plates-formes multimodales haut de gamme à l'IA demeure un obstacle à l'adoption généralisée, en particulier pour les laboratoires de biotechnologie et les laboratoires universitaires en phase initiale

- Surmonter ces défis par l'optimisation des coûts, l'orientation réglementaire et les programmes de formation seront essentiels à la croissance soutenue du marché en Amérique du Nord.

Amérique du Nord Étendue du marché de l'imagerie préclinique

Le marché est segmenté en fonction du produit, des réactifs, de l'application et de l'utilisateur final.

- Par produit

Sur la base du produit, le marché nord-américain de l'imagerie préclinique est segmenté en systèmes et services. Le segment des systèmes dominait le marché avec la plus grande part des revenus de 49,5 % en 2024, en raison du rôle essentiel des plateformes d'imagerie telles que l'IRM, le TEP, le CT et les systèmes optiques dans la découverte de médicaments et la recherche translationnelle. Les systèmes fournissent une imagerie haute résolution et non invasive essentielle pour surveiller la progression de la maladie et évaluer l'efficacité du traitement dans les modèles animaux. La forte adoption de ces systèmes par les sociétés pharmaceutiques, les entreprises de biotechnologie et les instituts de recherche universitaires contribue de façon significative aux recettes du marché. Les systèmes sont également favorisés par leur compatibilité avec les solutions d'analyse assistée par l'IA et d'imagerie multimodale, qui améliorent l'efficacité de la recherche. De plus, le financement du gouvernement et les incitatifs à la R-D aux États-Unis appuient davantage l'adoption du système.

Le segment Services devrait connaître la croissance la plus rapide de 2025 à 2032, en raison de l'externalisation croissante des études d'imagerie préclinique pour les organismes de recherche sous contrat. Les services permettent aux petites entreprises de biotechnologie et aux laboratoires universitaires d'accéder à des capacités d'imagerie de pointe sans dépenses en capital élevées. La croissance est encore alimentée par la demande de solutions d'imagerie de bout en bout, y compris l'analyse des données, les études longitudinales et l'optimisation du protocole d'imagerie. L'évolutivité et la souplesse des offres de services les rendent attrayants pour les organisations qui recherchent un soutien de recherche préclinique rentable.

- Par les réactifs

Sur la base des réactifs, le marché nord-américain de l'imagerie préclinique est segmenté en agents contrastants de l'IRM préclinique, réactifs d'imagerie optique préclinique, réactifs d'imagerie nucléaire préclinique, agents contrastants de l'ultrason préclinique et agents contrastants de l'EC préclinique. Le segment des agents de contraste IRM précliniques a dominé le marché en 2024 en raison de l'utilisation généralisée des systèmes IRM dans la recherche préclinique pour l'imagerie anatomique et fonctionnelle à haute résolution. Les agents de contraste IRM améliorent la visibilité des tissus et des organes, ce qui permet une évaluation détaillée de la progression de la maladie et des effets thérapeutiques. Les chercheurs préfèrent les agents de contraste IRM pour les études longitudinales non invasives qui réduisent l'utilisation animale tout en fournissant des données précises. Le segment bénéficie également d'améliorations technologiques continues et d'approbations réglementaires qui élargissent son applicabilité à la recherche en oncologie, en neurologie et en cardiologie. Une forte adoption dans les établissements de recherche pharmaceutique et universitaire aux États-Unis assure une domination constante du marché.

Le segment des réactifs d'imagerie optique préclinique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante de surveillance en temps réel et non invasive des processus moléculaires et cellulaires dans les modèles d'animaux vivants. Les réactifs d'imagerie optique sont largement utilisés dans les études de découverte de médicaments et de biomarqueurs en raison de leur sensibilité, de leur rentabilité et de leur compatibilité avec les plateformes d'imagerie à haut débit. Les innovations dans les sondes fluorescentes et les réactifs bioluminescentes améliorent encore la qualité de l'imagerie et l'efficacité de la recherche. La croissance est également soutenue par l'accent croissant mis sur la recherche sur le cancer, les études de biodistribution et le développement de thérapies ciblées.

- Par demande

Sur la base de l'application, le marché nord-américain de l'imagerie préclinique est segmenté en recherche et développement, découverte de médicaments, biodistribution, détection de cellules cancéreuses, biomarqueurs, etc. Le segment de la découverte des médicaments a dominé le marché en 2024, car l'imagerie préclinique est essentielle pour évaluer l'efficacité, l'innocuité et la pharmacocinétique des médicaments avant les essais cliniques. L'imagerie à haute résolution fournit des renseignements sur les effets cellulaires et tissulaires, ce qui permet une prise de décision plus rapide et plus précise dans les pipelines de R-D. Les entreprises pharmaceutiques et les CRO comptent beaucoup sur l'imagerie préclinique pour réduire les échecs en fin de cycle et accélérer le calendrier de développement des médicaments. L'adoption est également motivée par un encouragement réglementaire pour les études animales non envahissantes, qui optimisent la conformité éthique. L'intégration de l'IA et de l'imagerie multimodale dans les processus de découverte de médicaments améliore la productivité et la précision analytique.

Le segment des Bio-Markers devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par l'accent croissant mis sur la médecine de précision et les thérapies personnalisées. La détection de biomarqueurs par imagerie permet aux chercheurs de suivre la progression de la maladie et la réponse au traitement in vivo, appuyant ainsi la recherche translationnelle. La croissance est encore renforcée par la multiplication des collaborations entre les entreprises de biotechnologie et les établissements universitaires pour identifier de nouveaux biomarqueurs en oncologie, en neurologie et en immunologie. Le segment bénéficie également des progrès technologiques dans les sondes d'imagerie à haute sensibilité et dans l'analyse de données assistées par l'IA.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché nord-américain de l'imagerie préclinique est segmenté en organismes de recherche contractuels (CROS), sociétés pharmaceutiques et de biotechnologie, instituts de recherche universitaires et gouvernementaux, centres de diagnostic, etc. Le segment des sociétés pharmaceutiques et de biotechnologie a dominé le marché en 2024 en raison d'importants investissements dans la recherche préclinique et de la nécessité de solutions d'imagerie à haut débit pour accélérer le développement des médicaments. Ces entreprises utilisent des systèmes d'imagerie et des réactifs avancés pour évaluer l'efficacité, l'innocuité et la biodistribution des médicaments. La dominance est appuyée par la présence de grands centres de R-D pharmaceutique aux États-Unis et au Canada, ainsi que par des partenariats avec des fournisseurs de solutions d'imagerie. L'adoption de systèmes d'imagerie multimodale et d'analyse améliorée par l'IA renforce encore leur part de marché.

Le segment des CRO devrait connaître la croissance la plus rapide de 2025 à 2032, car l'externalisation de l'imagerie préclinique permet aux petites entreprises de biotechnologie et aux laboratoires universitaires d'accéder à des capacités d'imagerie de pointe sans gros investissements en capital. Les CRO offrent des services évolutifs de bout en bout, y compris l'imagerie, l'analyse des données et le soutien réglementaire. La croissance est motivée par la demande croissante de solutions de recherche préclinique souples et rentables, l'expansion des réseaux CRO aux États-Unis et l'intensification de la collaboration entre les entreprises pharmaceutiques et les fournisseurs de services spécialisés.

Amérique du Nord Analyse régionale du marché de l'imagerie préclinique

- Les États-Unis dominent le marché nord-américain de l'imagerie préclinique avec la plus grande part de revenus de 82,5 % en 2024, caractérisée par des investissements élevés en R-D, une forte présence de fabricants d'équipement d'imagerie clés

- Les chercheurs et les organismes de la région accordent une grande importance à la précision, aux capacités de haute résolution et à la nature non invasive des systèmes d'imagerie préclinique, qui permettent de surveiller efficacement la progression de la maladie, l'efficacité des médicaments et l'identification des biomarqueurs.

- Cette adoption généralisée est appuyée par une solide infrastructure de R-D, des collaborations entre les entreprises de biotechnologie et les instituts de recherche universitaires, et une attention accrue accordée à la médecine translationnelle et personnalisée, établissant l'imagerie préclinique comme un élément essentiel des processus modernes de découverte et de développement de médicaments.

Aperçu du marché américain de l'imagerie préclinique

Le marché américain de l'imagerie préclinique a enregistré la plus grande part des revenus en 2024 en Amérique du Nord, alimentée par des investissements substantiels dans la R-D pharmaceutique et biotechnologique et la présence de grands fabricants d'équipement d'imagerie. Les chercheurs et les organisations privilégient de plus en plus les systèmes d'imagerie à haute résolution et non invasive pour surveiller la progression de la maladie, l'efficacité des médicaments et la découverte de biomarqueurs. L'adoption croissante de l'imagerie multimodale et- Oui.l'analyse assistée propulse le marché. De plus, les collaborations entre les sociétés pharmaceutiques, les entreprises de biotechnologie et les établissements universitaires contribuent de façon significative à l'expansion du marché, en particulier pour l'oncologie, la neurologie et la recherche cardiovasculaire.

Aperçu du marché canadien de l'imagerie préclinique

Le marché canadien de l'imagerie préclinique devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de l'augmentation des investissements publics et privés dans la recherche en sciences de la vie et la biotechnologie. L'augmentation des CRO et des startups en biotechnologie favorise l'adoption, tandis que la demande d'études en médecine translationnelle et personnalisée augmente. Les instituts de recherche canadiens tirent également parti des systèmes d'imagerie de pointe pour optimiser les pipelines de découverte de médicaments. L'intégration de logiciels d'IA et d'imagerie pour améliorer l'efficacité et la précision analytique accélère la croissance du marché. En outre, des collaborations avec des sociétés pharmaceutiques américaines appuient le transfert de connaissances et l'adoption de technologies d'imagerie de pointe

Mexique Aperçu du marché de l'imagerie préclinique

Le marché mexicain de l'imagerie préclinique connaît une croissance régulière, en raison de l'augmentation des activités de recherche pharmaceutique et en biotechnologie et de l'expansion des instituts de recherche universitaires et gouvernementaux. Des investissements croissants dans la R-D et des collaborations avec des sociétés pharmaceutiques américaines et européennes appuient l'adoption de systèmes d'imagerie avancés. La présence croissante d'ORC fournissant des services d'imagerie préclinique facilite l'accès à des plateformes d'IRM, de TEP, de CT et d'imagerie optique à haute résolution. Les initiatives gouvernementales visant à promouvoir l'innovation en biotechnologie et la recherche en sciences de la vie stimulent encore le marché. Le Mexique met l'accent sur l'amélioration de l'infrastructure de recherche et la formation de personnel qualifié, ce qui favorise l'adoption de systèmes d'imagerie préclinique.

Part du marché de l'imagerie préclinique en Amérique du Nord

L'industrie de l'imagerie préclinique en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- Bruker (États-Unis)

- PerkinElmer (États-Unis)

- Trifoil Imaging LLC (États-Unis)

- Mediso Ltd. (Hongrie)

- MILABS B.V. (Pays-Bas)

- MR Solutions (Royaume-Uni)

- Aspect Imaging Ltd. (Israël)

- VisualSonics Inc. (Canada)

- LI-COR, Inc. (États-Unis)

- FUJIFILM Holdings Corporation (Japon)

- Cubresa Inc. (Canada)

- Scanco Medical AG (Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- Rigaku Holdings Corporatio (Japon)

- Agilent Technologies, Inc. (États-Unis)

- Molecubes (Belgique)

- Shanghai United Imaging Healthcare Co., LTD (Chine)

Quelles sont les évolutions récentes du marché de l'imagerie préclinique en Amérique du Nord?

- En septembre 2025, Revvity a créé un centre d'excellence en imagerie In Vivo en Caroline du Nord. Cette installation vise à faire progresser les instruments de nouvelle génération, les systèmes d'imagerie optique, les appareils de radiographie, les logiciels d'analyse de l'IA multimodaux et les systèmes d'échographie. Les innovations clés de Revvity actuellement disponibles sur le site comprennent les systèmes d'imagerie optique IVIS, le système Quantum GX3 microCT, le système automatique d'échographie préclinique Vega et le système d'injection d'images VivoJect pour la livraison ciblée de cellules et de thérapies

- En août 2025, United Imaging a annoncé l'enlèvement par la FDA de ses systèmes uMR Ultra et uOmniscan, ce qui marque des progrès importants dans la technologie d'imagerie préclinique. Ces systèmes sont conçus pour fournir des capacités d'imagerie à haute résolution, améliorant l'étude des mécanismes de la maladie et des interventions thérapeutiques dans les modèles de petits animaux

- En mai 2025, United Imaging a présenté ses technologies d'imagerie de pointe lors de la réunion scientifique annuelle de l'ISMRM à Honolulu. La société a mis l'accent sur sa technologie différenciée, mettant en évidence les innovations dans les systèmes d'imagerie par résonance magnétique (IRM). La participation de United Imaging a souligné son engagement à faire progresser les solutions d'imagerie pour les applications de recherche préclinique

- En février 2024, Bruker Corporation, une société d'instruments scientifiques de premier plan, a acquis Spectral Instruments Imaging LLC. Cette acquisition visait à renforcer la division Imagerie Préclinique (PCI) de Bruker BioSpin en élargissant son portefeuille de systèmes d'imagerie optique in-vivo. Le déménagement a renforcé les capacités de Bruker en recherche sur les maladies et renforcé sa position sur le marché concurrentiel de l'imagerie préclinique

- En septembre 2023, Revvity, Inc., anciennement connue sous le nom de PerkinElmer, a dévoilé une série de technologies d'imagerie préclinique de nouvelle génération conçues pour accélérer les découvertes scientifiques. Cette extension de portefeuille comprenait les systèmes IVIS Spectrum 2 et IVIS SpectrumCT 2, qui améliorent l'imagerie optique in vivo avec une plus grande sensibilité et polyvalence

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.