North America Pressure Sensors Market

Taille du marché en milliards USD

TCAC :

%

USD

6.50 Billion

USD

10.44 Billion

2024

2032

USD

6.50 Billion

USD

10.44 Billion

2024

2032

| 2025 –2032 | |

| USD 6.50 Billion | |

| USD 10.44 Billion | |

| % | |

|

Segmentation du marché des capteurs de pression en Amérique du Nord, par capteur (capteurs de pression relative, capteurs de pression absolue, capteurs de pression différentielle, capteurs de pression à vide, capteurs de pression scellés), type (filaire, sans fil), sortie (analogique, numérique), technologie (piézorésistive, optique, résonante à semi-conducteurs, piézoélectrique, capacitive, électromagnétique, autres), secteur d'activité (pétrole et gaz, services publics, électronique grand public, aéronautique, industriel, automobile, médical, maritime, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des capteurs de pression

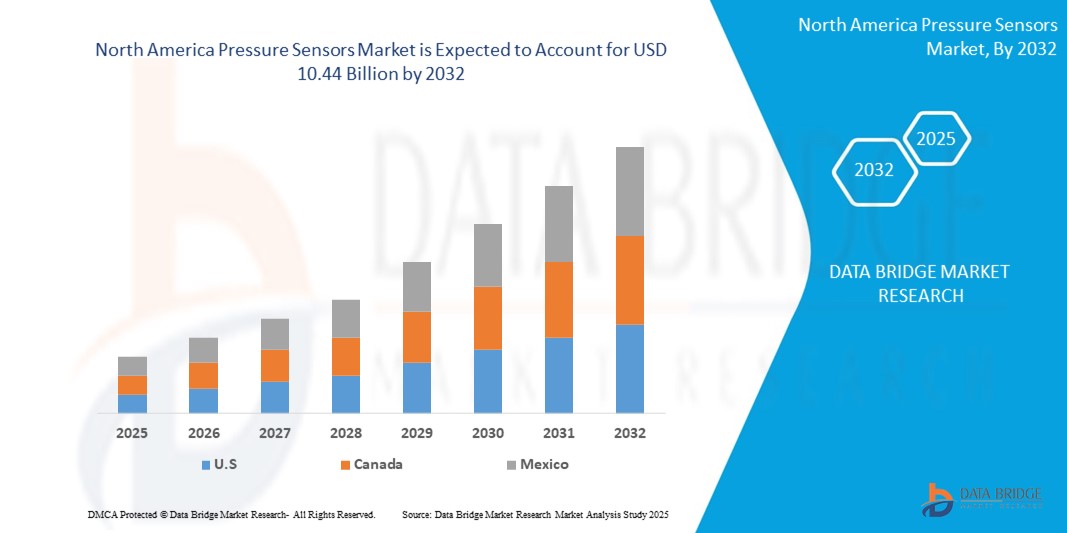

- La taille du marché des capteurs de pression en Amérique du Nord était évaluée à 6,5 milliards USD en 2024 et devrait atteindre 10,44 milliards USD d'ici 2032 , à un TCAC de 6,1 % au cours de la période de prévision.

- La croissance du marché est tirée par des facteurs tels que ses investissements massifs dans les infrastructures cloud et les centres de données. L'impulsion donnée par le gouvernement à la transformation numérique et à l'autonomie technologique accélère encore l'adoption de ces technologies par les entreprises et les installations à très grande échelle.

Analyse du marché des capteurs de pression

- Un capteur de pression (également appelé transducteur de pression, indicateur de pression, manomètre, transmetteur de pression et piézomètre) est un appareil qui détecte, mesure et transmet des informations permettant d'analyser les performances d'un appareil. Il détecte la pression et la convertit en un signal électrique dont l'intensité dépend de la pression appliquée.

- Il agit comme un transducteur au sein d'un circuit électronique. Il indique électroniquement le signal lorsque la pression imposée dans sa plage par des phénomènes externes est appliquée. Il surveille et contrôle la pression, généralement celle des gaz et des liquides.

- Les États-Unis devraient dominer le marché des capteurs de pression en raison de la forte adoption de l’automatisation industrielle et de la demande croissante dans les secteurs de l’automobile et de la santé.

- Le Canada devrait être la région à la croissance la plus rapide sur le marché des capteurs de pression au cours de la période de prévision en raison des investissements croissants dans les infrastructures intelligentes et les avancées technologiques en matière de soins de santé.

- Le segment des capteurs de pression manométrique devrait dominer le marché des capteurs de pression avec une part de marché de 42,39 % en 2025, grâce à son utilisation répandue dans les applications industrielles et automobiles pour la surveillance et le contrôle de la pression. Leur fiabilité, leur rentabilité et leur adaptabilité à divers systèmes en font un choix privilégié.

Portée du rapport et segmentation du marché des capteurs de pression

|

Attributs |

Analyses clés du marché des capteurs de pression |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des capteurs de pression

« Intégration de matériel optimisé par l'IA »

- La demande croissante d'applications d'intelligence artificielle (IA) favorise l'adoption de serveurs white box optimisés pour l'IA. Ces serveurs sont conçus pour gérer les besoins de calcul des charges de travail d'IA, offrant évolutivité et rentabilité.

- Par exemple, en novembre 2024, MiTAC Computing Technology Corporation a lancé une nouvelle gamme de serveurs équipés de processeurs AMD EPYC série 9005, de processeurs Intel Xeon 6 et d'accélérateurs GPU AMD Instinct MI325X. Ces serveurs sont conçus pour le calcul haute performance et les tâches d'IA, reflétant l'évolution du secteur vers des solutions matérielles spécialisées.

- De même, en octobre 2024, Supermicro a dévoilé des superclusters à refroidissement liquide pour centres de données IA, alimentés par la plateforme NVIDIA GB200 NVL72. Ces superclusters sont conçus pour répondre aux besoins énergétiques croissants des infrastructures IA tout en améliorant la durabilité grâce à la technologie de refroidissement liquide.

- Ces évolutions soulignent l'importance accordée par le secteur à l'intégration de matériel optimisé pour l'IA afin de répondre aux besoins évolutifs des applications. Cette tendance souligne l'importance du matériel spécialisé pour accompagner la croissance des technologies d'IA. Cette évolution vers des serveurs white box optimisés pour l'IA devrait se poursuivre à mesure que les applications d'IA se généralisent dans divers secteurs.

Dynamique du marché des capteurs de pression

Conducteur

Expansion de l'informatique de pointe et des réseaux 5G

- La prolifération de l'edge computing et le déploiement mondial des réseaux 5G offrent des opportunités considérables pour le marché des serveurs white box. L'edge computing nécessite un traitement décentralisé des données, au plus près des sources, nécessitant des solutions serveur compactes, performantes et évolutives. Les serveurs white box sont idéaux pour ces applications grâce à leur adaptabilité et leur rentabilité.

- Par exemple , en février 2024, Supermicro a dévoilé des serveurs avancés adaptés aux marchés de la 5G, des télécommunications et de l'IA de pointe. Ils sont conçus pour offrir des performances par watt améliorées et répondre aux besoins des infrastructures 5G publiques et privées. Ces serveurs sont conçus pour offrir des performances optimales pour diverses charges de travail, notamment l'IA, le HPC, la virtualisation et l'informatique de pointe.

- L'adoption des serveurs white box dans ces domaines devrait s'accélérer, les industries cherchant à construire des infrastructures ouvertes et agiles prenant en charge la prochaine vague d'architectures cloud natives. Cette tendance souligne la demande croissante de solutions de serveurs personnalisables dans le contexte évolutif de l'edge computing et du déploiement de la 5G.

- Alors que le besoin de traitement de données localisé augmente, les serveurs White Box sont sur le point de jouer un rôle central dans le développement d'infrastructures informatiques de pointe efficaces et évolutives.

Retenue/Défi

Manque de normalisation et de compatibilité

- Le marché des serveurs white box est confronté à des défis majeurs en raison du manque de standardisation entre les différents fabricants. Face à la multitude de fournisseurs proposant une variété de composants et de configurations, les entreprises peuvent avoir du mal à intégrer leurs systèmes de manière fluide. Cette fragmentation peut engendrer une complexité accrue en termes de gestion et de maintenance, ce qui peut dissuader les clients potentiels d'abandonner les modèles de serveurs traditionnels.

- De plus, l'absence d'interfaces standardisées sur le marché des serveurs white box complique la tâche, obligeant les entreprises à déployer des efforts considérables pour garantir la compatibilité. Ce manque d'uniformité peut engendrer des problèmes d'interopérabilité, notamment lors de l'intégration de ces serveurs aux infrastructures informatiques existantes.

- Les organisations rencontrent souvent des difficultés lorsqu'elles tentent d'harmoniser diverses normes et technologies de serveur, ce qui impacte leurs performances et leur efficacité. L'évolution technologique introduit de nouvelles configurations de serveur, exacerbant encore les problèmes de fragmentation. Pour relever ces défis, le secteur doit établir des protocoles et des interfaces standardisés facilitant une intégration et une compatibilité plus fluides entre différents systèmes. Une telle standardisation renforcerait l'attrait des serveurs white box auprès d'un plus large éventail d'entreprises en quête de solutions fiables et performantes.

- Par exemple, en juin 2023, une discussion sur Reddit a mis en évidence d'importants problèmes d'interopérabilité rencontrés par les organisations utilisant des équipements réseau de type « white box ». Un utilisateur a partagé son expérience avec Cumulus Linux, soulignant qu'après le rachat de Cumulus Networks par Nvidia, la prise en charge des appareils équipés de puces Broadcom a été interrompue, laissant les entreprises avec des versions logicielles obsolètes. Cette situation souligne la complexité à laquelle les entreprises sont confrontées lors de l'intégration de matériel et de logiciels de différents fournisseurs, ce qui peut entraîner des problèmes de compatibilité et un manque de support. Ces défis soulignent la nécessité d'interfaces standardisées et d'une compatibilité entre les composants sur le marché des serveurs white box afin de garantir une intégration fluide et des performances fiables.

Portée du marché des capteurs de pression

Le marché des capteurs de pression en Amérique du Nord est segmenté en cinq segments notables en fonction du capteur, du type, de la sortie, de la technologie et du secteur vertical.

- Par capteur

En termes de capteurs, le marché des capteurs de pression est segmenté en capteurs de pression relative, capteurs de pression absolue, capteurs de pression différentielle, capteurs de pression à vide et capteurs de pression étanches. Le segment des capteurs de pression relative devrait dominer le marché avec une part de marché de 42,39 % en 2025, grâce à son utilisation répandue dans les applications industrielles et automobiles pour la surveillance et le contrôle de la pression. Leur fiabilité, leur rentabilité et leur adaptabilité à divers systèmes en font un choix privilégié.

Le segment des capteurs de pression absolue devrait connaître le taux de croissance le plus rapide de 5,1 % entre 2025 et 2032, en raison de la demande croissante de mesures de pression précises dans des secteurs tels que l'aérospatiale, l'automobile et le pétrole et le gaz.

- Par type

Selon le type de capteur, le marché des capteurs de pression est segmenté en filaire et sans fil. En 2025, le filaire représentait la plus grande part de marché, en raison de sa fiabilité, de sa stabilité et de ses vitesses de transfert de données supérieures à celles des solutions sans fil.

Le segment sans fil devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison de la demande croissante de solutions de capteurs flexibles, rentables et facilement déployables dans divers secteurs.

- Par sortie

En termes de rendement, le marché des capteurs de pression est segmenté en analogiques et numériques. En 2025, les capteurs analogiques détenaient la plus grande part de marché, leur utilisation étant établie dans un large éventail d'applications nécessitant une mesure de pression simple et économique. Leur simplicité et leur fiabilité en font un choix privilégié dans divers secteurs industriels.

Le segment numérique détenait une part de marché significative en 2025, grâce à sa capacité à fournir des mesures de pression précises et en temps réel grâce à des capacités avancées de traitement des données. La demande croissante de solutions de capteurs intelligents et de haute précision dans tous les secteurs industriels favorise son adoption.

- Par technologie

Sur le plan technologique, le marché est segmenté en piézorésistifs, optiques, à semi-conducteurs résonants, piézoélectriques, capacitifs, électromagnétiques et autres. Le segment piézorésistif représentait la plus grande part de chiffre d'affaires du marché en 2025, grâce à sa grande précision, sa fiabilité et sa sensibilité dans les applications de mesure de pression. Son utilisation répandue dans les secteurs automobile, industriel et médical lui permet de maintenir sa domination sur le marché.

Le segment optique devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa capacité à fournir des mesures de pression extrêmement précises et non invasives dans des environnements difficiles. La demande croissante de précision dans des secteurs comme la santé, l'aérospatiale et la surveillance environnementale contribue à sa croissance.

- Par secteur d'activité

Par secteur d'activité, le marché est segmenté en pétrole et gaz, services publics, électronique grand public, aéronautique, industrie, automobile, médical, marine, etc. En 2025, le secteur pétrolier et gazier représentait la plus grande part de chiffre d'affaires du marché, en raison du besoin crucial de mesures de pression précises dans les domaines de l'exploration, du forage et de la surveillance des pipelines. L'accent mis par l'industrie sur la sécurité, l'efficacité et la minimisation des risques opérationnels contribue à l'adoption généralisée des capteurs de pression.

Le secteur des services publics devrait connaître le TCAC le plus élevé entre 2025 et 2032, ce qui accroîtra la demande en gestion énergétique efficace et en surveillance des infrastructures. La croissance des investissements dans les réseaux intelligents, les systèmes d'énergie renouvelable et les usines de traitement des eaux favorise l'adoption de capteurs de pression dans le secteur.

Analyse régionale du marché des capteurs de pression

- Les États-Unis dominent le marché nord-américain des capteurs de pression avec une part de chiffre d'affaires de 30,18 % en 2025, grâce à leur infrastructure industrielle de pointe et à leur forte adoption des technologies d'automatisation. Les secteurs florissants du pays, comme l'automobile, l'aérospatiale et la santé, stimulent une forte demande de mesures de pression précises.

- L'essor des villes intelligentes et des solutions écoénergétiques accroît encore le besoin de capteurs de pression. Les réglementations gouvernementales garantissant la sécurité et l'efficacité opérationnelle dans les secteurs critiques contribuent également à la croissance du marché. Les avancées technologiques, telles que l'intégration de l'IoT et des capteurs numériques, continuent d'étendre leur utilisation à diverses applications. De ce fait, les États-Unis se positionnent comme un leader sur le marché nord-américain des capteurs de pression.

Part de marché des capteurs de pression

Le marché des capteurs de pression est principalement dirigé par des entreprises bien établies, notamment :

- Schneider Electric,

- Baumer,

- Fuji Electric Co. Ltd,

- Société Omron,

- Broadcom,

- Panasonic Corporation,

- Infineon Technologies AG,

- Honeywell International Inc.,

- Siemens,

- Hitachi Ltd.,

- Emerson Electric Co,

- ABB,

- Semi-conducteurs NXP,

- STMicroelectronics,

- Sensata Technologies, Inc. ,

- Robert Bosch GmbH,

- Connectivité TE

- Oxensis

Derniers développements sur le marché nord-américain des capteurs de pression

- En février 2025, Schneider Electric a dévoilé le GM AirSeT, un appareillage de commutation primaire utilisant une technologie d'isolation à air pur, éliminant ainsi le besoin de gaz SF6. Cette alternative écologique garantit la conformité aux réglementations mondiales et renforce la durabilité de la distribution électrique. Le GM AirSeT est conçu pour une sécurité et une fiabilité accrues, répondant à la demande croissante de solutions respectueuses de l'environnement dans le secteur électrique. Son lancement à ELECRAMA 2025 souligne l'engagement de Schneider Electric en faveur de l'innovation et du développement durable. Les fonctionnalités avancées de cet appareillage en font un choix de premier ordre pour les projets d'infrastructures électriques modernes.

- En janvier 2025, Siemens a lancé la gamme MACHINUM, intégrée à sa plateforme Xcelerator, visant à améliorer l'efficacité et la durabilité des machines-outils. MACHINUM intègre des logiciels et du matériel IoT pour faciliter la transformation numérique de la fabrication. La gamme comprend la SINUMERIK 828D de 5e génération, dotée de la fonctionnalité « Run MyVirtual Machine », permettant la création et la validation de programmes CN à l'aide d'un jumeau numérique de la machine. Cette innovation réduit les temps de configuration et minimise les risques de production. L'accent mis par Siemens sur la numérisation et l'automatisation est clairement visible lors du lancement de MACHINUM, qui répond aux besoins évolutifs du secteur manufacturier.

- En mai 2025, Omron a présenté l'OL-450S, un robot mobile autonome (AMR) omnidirectionnel et discret, conçu pour optimiser les flux de travail et améliorer la sécurité de la manutention. L'OL-450S offre une maniabilité et une efficacité accrues dans les environnements complexes, ce qui le rend adapté à diverses applications industrielles. Son lancement reflète l'engagement d'Omron à développer des solutions d'automatisation qui améliorent l'efficacité opérationnelle. L'OL-450S est appelé à jouer un rôle majeur dans la transformation des processus de manutention dans tous les secteurs. L'accent mis par Omron sur l'innovation est évident dans ce dernier ajout à sa gamme de produits d'automatisation.

- En novembre 2025, ABB a lancé le P-500, un transmetteur de pression écologique haute performance doté de la technologie « Hydrogen Shield ». Ce transmetteur offre des solutions stables et durables pour les industries, notamment celles du secteur des nouvelles énergies, comme les applications hydrogène. Le P-500 offre une excellente précision de contrôle, contribuant ainsi aux économies d'énergie, à la réduction des coûts et à l'amélioration de la productivité. L'intégration des technologies numériques et de l'Ethernet-APL permet un diagnostic en temps réel et une gestion numérique de la maintenance. L'engagement d'ABB en faveur des normes écologiques et bas carbone se reflète dans la conception et la production du P-500.

- En janvier 2025, Siemens a dévoilé l'Industrial Copilot, un assistant piloté par l'IA conçu pour optimiser les opérations en atelier. Intégré à l'écosystème Industrial Edge, le Copilot permet aux opérateurs et aux techniciens de maintenance de prendre des décisions rapides et en temps réel. Cette innovation vise à accroître la productivité, l'efficacité opérationnelle et à minimiser les temps d'arrêt. L'Industrial Copilot reflète la volonté de Siemens d'intégrer les capacités de l'IA industrielle directement à l'atelier. Son lancement souligne l'engagement de Siemens à promouvoir la digitalisation et l'automatisation dans les environnements industriels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.