North America Q Pcr Reagents Market

Taille du marché en milliards USD

TCAC :

%

USD

510.35 Million

USD

890.07 Million

2025

2033

USD

510.35 Million

USD

890.07 Million

2025

2033

| 2026 –2033 | |

| USD 510.35 Million | |

| USD 890.07 Million | |

| % | |

|

Amérique du Nord q-PCR Réactifs segmentation du marché, par type de détection (réactifs à base de yes et réactifs à base de sondes), type d'essai (test/essai d'essai/essai d'essai et d'essai de multiplex de Qpcr), plexité (réactifs à base de yes et réactifs à base de sondes), type d'emballage (Kits et mélanges principaux), technologie (expression de genre, typage génétique, analyse MIRNA, préamplification et détection de virus), application (diagnostic, recherche et médecine légale), utilisateur final (centres d'hôpital et de diagnostic, laboratoires judiciaires, institut de recherche et d'enseignement, organisme de recherche clinique, etc.), canal de distribution (récepteur direct, distributeurs tiers, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Amérique du Nord q-PCR RéactifsTaille du marché

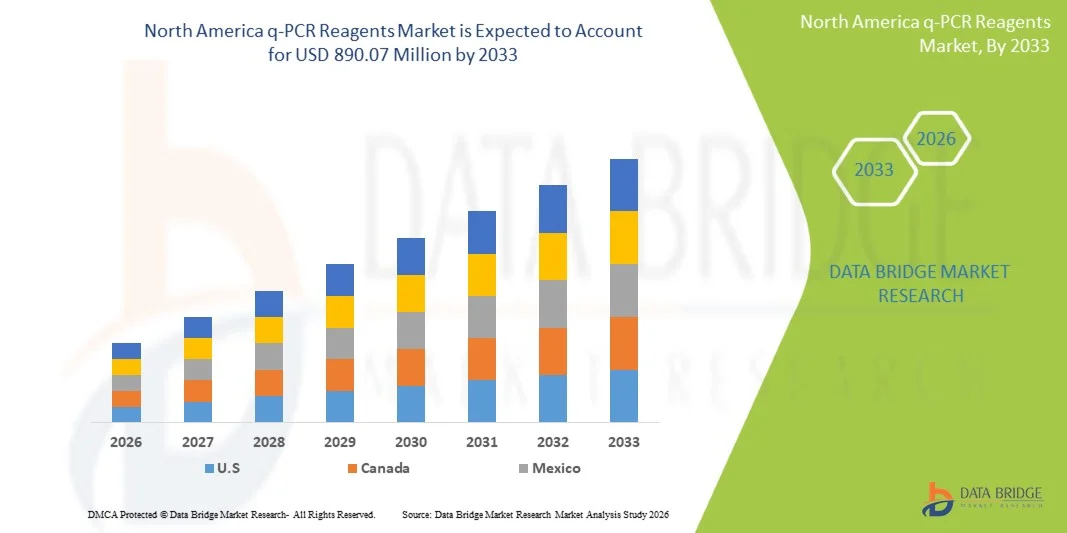

- La taille du marché des réactifs q-PCR en Amérique du Nord a été évaluée à510,35 millions de dollars en 2025et devrait atteindre890,07 millions de dollars en 2033, à uneTCAC de 7,2 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de technologies de réaction quantitative en chaîne de polymérase (Q-PCR) dans le diagnostic clinique, les laboratoires de recherche et les applications de biotechnologie, appuyées par des progrès continus dans les outils de biologie moléculaire et les approches de médecine de précision

- De plus, la demande croissante de solutions diagnostiques moléculaires rapides, précises et à haute sensibilité pour les maladies infectieuses, l'oncologie et les tests génétiques fait des réactifs q-PCR une composante essentielle des processus modernes de laboratoire. Ces facteurs convergents accélèrent l'adoption de solutions de réactif q-PCR, ce qui stimule considérablement la croissance de l'industrie.

Amérique du Nord q-PCR RéactifsAnalyse du marché

- Les réactifs q-PCR, y compris les enzymes, les mélanges maîtres, les amorces et les sondes fluorescentes, sont des consommables essentiels utilisés dans les flux quantitatifs de réaction en chaîne de polymérase, permettant une détection très sensible, précise et en temps réel des acides nucléiques dans les applications de diagnostic clinique, de recherche et de biotechnologie.

- La demande croissante de réactifs q-PCR est principalement alimentée par la prévalence croissante des maladies infectieuses, l'adoption croissante de diagnostics moléculaires, l'expansion des applications en oncologie et en tests génétiques, et les progrès continus en médecine de précision et en recherche sur les sciences de la vie

- Les États-Unis ont dominé le marché des réactifs q-PCR avec la plus grande part des revenus de 78,6 % en 2025, caractérisée par un écosystème de biotechnologie solide, une infrastructure de diagnostic avancée, des dépenses élevées en R-D et la présence de grandes entreprises des sciences de la vie, avec une large adoption dans les laboratoires cliniques, les instituts universitaires et les organismes de recherche pharmaceutique

- On s'attend à ce que le Canada soit le pays qui connaît la croissance la plus rapide du marché des réactifs q-PCR au cours de la période de prévision en raison de l'augmentation des investissements gouvernementaux dans la recherche en santé, de l'accroissement de la capacité de diagnostic moléculaire et de la demande croissante de technologies de détection précoce et précise des maladies.

- Le segment des mélanges principaux a dominé le marché des réactifs q-PCR avec une part de marché de 56,8 % en 2025, en raison de leur grande efficacité, de leur précision accrue, de leur risque de contamination réduit et de leur utilisation généralisée dans les processus de diagnostic et de recherche normalisés.

Portée etAmérique du Nord q-PCR Réactifs Segmentation du marché

|

Attributs |

Amérique du Nord q-PCR Clé des réactifsPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· L'adoption croissante de dosages multiplex q-PCR crée de fortes possibilités pour les fabricants de réactifs · Élargissement de l'utilisation des réactifs q-PCR dans les diagnostics complémentaires pour la médecine personnalisée |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Amérique du Nord q-PCR Réactifs Tendances du marché

L'adoption de l'automatisation et l'intégration numérique PCR

- Une tendance importante et accélérée sur le marché nord-américain des réactifs q-PCR est l'intégration croissante des systèmes automatisés de traitement des liquides et des plateformes numériques PCR, ce qui améliore l'efficacité des flux de travail et la précision des résultats dans les laboratoires de diagnostic moléculaire et de recherche.

- Par exemple, les systèmes de réactifs Thermo Fisher Scientific qPCR sont largement utilisés avec les plates-formes QuantStudio permettant l'expression automatisée de gènes à haut débit et les flux de détection de pathogènes dans les milieux cliniques et de recherche

- L'automatisation des flux de travail q-PCR permet de réduire les erreurs manuelles, d'augmenter la reproductibilité et d'accélérer les délais d'exécution, tandis que la compatibilité numérique PCR améliore la quantification absolue des acides nucléiques dans les applications d'oncologie et de dépistage des maladies infectieuses

- De plus, l'intégration des réactifs q-PCR aux systèmes de gestion de l'information de laboratoire (SIGI) et à l'analyse des données en nuage permet de centraliser le suivi des données, d'améliorer la reproductibilité et d'améliorer la productivité des laboratoires dans les réseaux de diagnostic.

- Cette tendance vers des flux de travail q-PCR hautement automatisés, axés sur les données et intégrés numériquement modifie les attentes des laboratoires en matière de rapidité et de précision dans les processus d'essais moléculaires

- La demande de kits de réactifs q-PCR avancés compatibles avec les plateformes automatisées et numériques augmente rapidement dans les établissements de diagnostic clinique et de recherche, les laboratoires privilégiant de plus en plus l'évolutivité et la précision

- En outre, les collaborations croissantes entre les fabricants de réactifs et les entreprises d'instruments de diagnostic accélèrent le développement de solutions de flux de travail q-PCR entièrement intégrées pour les laboratoires cliniques

Amérique du Nord q-PCR Réactifs Dynamique du marché

Chauffeur

L'augmentation de la demande est stimulée par l'expansion des diagnostics moléculaires et des tests de dépistage des maladies infectieuses.

- La prévalence croissante des maladies infectieuses et la dépendance croissante à l'égard des techniques de diagnostic moléculaire sont les principaux moteurs de la demande croissante de réactifs q-PCR dans les laboratoires cliniques et les instituts de recherche.

- Par exemple, en avril 2025, Bio-Rad Laboratories a élargi son portefeuille de réactifs q-PCR pour soutenir les flux de travail de détection des pathogènes à haute sensibilité, renforçant ainsi sa position dans les applications diagnostiques cliniques

- À mesure que les systèmes de soins de santé évoluent vers une détection précoce et précise des maladies, les réactifs q-PCR offrent une grande spécificité et une grande sensibilité aux applications en oncologie, en troubles génétiques et en dépistage des maladies infectieuses.

- De plus, l'adoption croissante de la médecine personnalisée et des tests à base de biomarqueurs fait des réactifs q-PCR une composante essentielle des flux de travail diagnostiques avancés dans les hôpitaux et les entreprises de biotechnologie.

- L'utilisation croissante de q-PCR dans la recherche pharmaceutique, le développement de vaccins et les essais cliniques propulse la demande dans les secteurs public et privé de la santé

- La tendance vers des solutions d'essai moléculaire rapides, évolutives et rentables continue de renforcer l'adoption de réactifs q-PCR dans toute l'Amérique du Nord

- De plus, l'augmentation du financement gouvernemental pour la recherche génomique et les programmes de surveillance de la santé publique stimule considérablement la demande de réactifs q-PCR de haute qualité

- De plus, l'expansion des laboratoires de diagnostic moléculaire en milieu hospitalier accélère l'utilisation courante des technologies q-PCR pour les programmes de surveillance et de dépistage des maladies

Restriction/Défi

Coût élevé des réactifs avancés et risque de variation technique

- Les préoccupations concernant le coût élevé des réactifs q-PCR haut de gamme et la variabilité des performances d'essai entre les différentes plates-formes posent un défi important à une pénétration plus large du marché dans des laboratoires sensibles aux coûts

- Par exemple, la variabilité de l'efficacité d'amplification entre les marques de réactifs a été signalée dans des études comparatives, ce qui a entraîné des résultats incohérents dans certaines applications de diagnostic et de recherche.

- Pour améliorer l'accessibilité des petits et moyens laboratoires, il est essentiel de lever les obstacles aux coûts grâce à des formulations optimisées de réactifs et à des accords d'approvisionnement en vrac.

- De plus, des exigences réglementaires strictes pour les réactifs de qualité clinique q-PCR augmentent la complexité du développement et ralentissent les délais d'approbation des produits en Amérique du Nord

- Alors que les grandes entreprises telles que Roche et Thermo Fisher Scientific offrent des systèmes de réactifs hautement validés, leur prix haut de gamme peut limiter l'adoption parmi les institutions soumises à des contraintes budgétaires

- Surmonter ces défis en optimisant les coûts, en améliorant la normalisation et en améliorant les mesures de contrôle de la qualité sera vital pour une croissance soutenue du marché

- En outre, les dépendances de la chaîne d'approvisionnement pour les matières premières critiques, telles que les enzymes et les colorants fluorescents, peuvent créer des pénuries périodiques ayant une incidence sur la disponibilité de réactifs.

- En outre, la nécessité de disposer de compétences techniques hautement qualifiées pour gérer et interpréter les flux de travail q-PCR demeure un obstacle dans les petits laboratoires et les nouvelles installations de diagnostic.

Amérique du Nord q-PCR Réactifs Portée du marché

Le marché est segmenté en fonction du type de détection, du type d'essai, de la plexité, du type d'emballage, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de détection

Sur la base du type de détection, le marché des réactifs q-PCR est segmenté en réactifs à base de colorants et en réactifs à base de sonde. Le segment des réactifs à base de sonde a dominé le marché avec la plus grande part du revenu du marché de 58,4% en 2025, en raison de leur grande spécificité, de leur sensibilité supérieure et de leur forte capacité à détecter des cibles génétiques multiples avec un minimum d'interférence de fond. Ces réactifs sont largement préférés dans les diagnostics cliniques, en particulier dans les tests de maladies infectieuses et oncologiques où la précision est essentielle pour la prise de décisions. Leur compatibilité avec les tests approuvés par la réglementation renforce encore l'adoption dans les laboratoires hospitaliers. L'utilisation croissante dans les panneaux de diagnostic multiplex renforce également la demande à travers les workflows de test avancés. De plus, une forte intégration avec les plateformes automatisées q-PCR soutient le déploiement clinique à grande échelle.

Le segment des réactifs à base de colorants devrait connaître le taux de croissance le plus rapide de 17,9 % entre 2026 et 2033, alimenté par leur rentabilité, leur simplicité et leur application générale dans les laboratoires de recherche. SYBR Les systèmes à base verte sont largement utilisés dans la recherche universitaire pour les études sur l'expression des gènes en raison de leur conception flexible des essais et de leur moindre complexité de développement. L'adoption croissante dans les startups et laboratoires d'enseignement en biotechnologie stimule encore la demande. Les améliorations continues de la chimie des colorants renforcent la spécificité de l'amplification et réduisent les problèmes de liaison non spécifiques. Leur accessibilité les rend très attrayants pour les workflows expérimentaux de routine. L'expansion des applications dans la recherche génétique exploratoire favorise également la croissance des segments.

- Par type d'essai

Sur la base du type d'essai, le marché est segmenté en test/essai monoplex q-PCR et test/essai multiplex q-PCR. Le segment monoplex domine le marché avec une part de chiffre d'affaires de 52,7 % en 2025, tirée par sa grande fiabilité, une optimisation simple et une utilisation forte dans les tests de diagnostic de routine. Il est largement utilisé pour détecter des pathogènes ou des cibles génétiques uniques dans les laboratoires cliniques où la précision est prioritaire. Les tests monoplex sont plus faciles à valider et à standardiser, ce qui les rend hautement adaptés aux processus de diagnostic approuvés par la réglementation. Leur compatibilité avec la plupart des instruments q-PCR améliore encore l'adoption. Les hôpitaux et les centres de diagnostic continuent de s'appuyer sur des tests uniques de confirmation des maladies infectieuses. Les protocoles établis et la performance constante contribuent de façon significative à la domination du marché.

Le segment multiplex devrait connaître le taux de croissance le plus rapide de 19,3 % entre 2026 et 2033, grâce à sa capacité à détecter plusieurs cibles en une seule réaction, à améliorer l'efficacité et à réduire le temps d'essai. Il est de plus en plus utilisé dans les panneaux respiratoires, les diagnostics de cancer et les applications de dépistage génétique. Le multiplexage réduit considérablement la consommation de réactif et le coût global des tests par échantillon. La demande croissante de diagnostics à haut débit dans les hôpitaux et les laboratoires de référence accélère encore l'adoption. Les progrès de la technologie des sondes fluorescentes permettent d'augmenter les niveaux de multiplexage avec une précision accrue. La demande croissante de profilage global des maladies appuie fortement l'expansion du segment.

- Par plexité

Sur la base de la plexité, le marché est segmenté en systèmes monoplex et multiplex. Le segment monoplex a dominé le marché avec une part de chiffre d'affaires de 54,1% en 2025, sous l'impulsion de sa large acceptation dans les diagnostics cliniques et les environnements de tests normalisés. Il offre une haute précision avec un risque minimal de réactivité croisée, ce qui le rend idéal pour les applications de détection mono-cible. Les laboratoires préfèrent les systèmes monoplex pour leur facilité d'utilisation et leur reproductibilité dans les flux de travail courants. Les approbations réglementaires pour les essais diagnostiques renforcent encore sa position dominante. Il est largement utilisé pour la confirmation des maladies infectieuses et les tests de mutation génétique. Les protocoles cliniques établis continuent de soutenir la demande constante.

Le segment multiplex devrait connaître le taux de croissance le plus rapide de 20,5 % entre 2026 et 2033, en raison de la demande croissante de détection simultanée de plusieurs biomarqueurs. Il est largement utilisé dans les panneaux d'oncologie et de maladies infectieuses où l'identification des pathogènes multiples est nécessaire. Les systèmes multiplex améliorent l'efficacité du laboratoire en réduisant les délais d'exécution et les besoins en volume des échantillons. L'adoption croissante dans les réseaux hospitaliers et les laboratoires de référence stimule la croissance. Les améliorations technologiques de la chimie des sondes permettent des conceptions multiplex plus complexes. L'expansion des applications en médecine de précision renforce encore l'expansion du marché.

- Par type d'emballage

Sur la base du type d'emballage, le marché est segmenté en kits et mélanges principaux. Le segment des mélanges principaux a dominé le marché avec une part de revenus de 56,8 % en 2025, en raison de la facilité d'utilisation, de la réduction des étapes de pipetage et de l'amélioration de la cohérence des réactions q-PCR. Les mélanges maîtres sont largement préférés dans les laboratoires cliniques et à haut rendement en raison de leur formulation normalisée. Ils réduisent au minimum les risques de contamination et améliorent la reproductibilité des expériences. La compatibilité avec les systèmes automatisés augmente encore l'adoption dans les laboratoires de diagnostic avancés. Les hôpitaux et les centres de diagnostic favorisent les mélanges maîtres pour les processus de test de routine. Leur efficacité et leur fiabilité en font le format d'emballage dominant.

Le segment des trousses devrait connaître le taux de croissance le plus rapide de 18,6 % entre 2026 et 2033, en raison de la demande croissante de tests personnalisés et spécifiques à l'application. Les kits offrent une flexibilité dans la conception expérimentale, les rendant adaptés aux applications académiques et de recherche. L'utilisation croissante des startups en biotechnologie et des études de biologie moléculaire soutient la demande. Ils sont largement adoptés dans les processus d'expression génétique et d'analyse des mutations. L'innovation continue dans les formulations de kits améliore la sensibilité et la performance. L'expansion des activités de recherche en génomique accélère encore la croissance du segment.

- Par technologie

Sur la base de la technologie, le marché est segmenté en expression génique, typage génique, analyse d'ARNi, préamplification et détection de virus. Le segment de la détection des virus a dominé le marché avec une part des revenus de 46,9 % en 2025, sous l'impulsion d'une forte demande de dépistage des maladies infectieuses et de préparation aux éclosions. Les réactifs q-PCR sont largement utilisés pour la détection rapide et précise des agents pathogènes viraux dans les laboratoires cliniques. Une grande sensibilité et un délai d'exécution rapide les rendent essentiels pour les diagnostics hospitaliers. Les programmes gouvernementaux de surveillance des maladies renforcent encore l'adoption. Les laboratoires hospitaliers comptent beaucoup sur les processus de détection des virus pour le dépistage de routine. La demande continue de tests de dépistage du virus respiratoire appuie la domination du marché.

On s'attend à ce que le segment de l'analyse de l'ARNmi enregistre le taux de croissance le plus rapide de 21,2 % entre 2026 et 2033, en raison de l'augmentation de la recherche sur le diagnostic du cancer et les études sur la régulation des gènes. Les biomarqueurs miRNA sont de plus en plus utilisés dans la médecine de précision et la recherche thérapeutique. L'expansion des applications en oncologie et en recherche translationnelle alimente l'adoption. L'accent mis de plus en plus sur la détection précoce des maladies appuie davantage la demande. Les progrès technologiques améliorent la précision de détection pour les cibles de miRNA à faible abondance. L'augmentation des investissements dans la recherche universitaire et pharmaceutique accélère l'expansion du segment.

- Par demande

Sur la base de l'application, le marché est segmenté en diagnostics, recherche et criminalistique. Le segment des diagnostics a dominé le marché avec une part des revenus de 63,5 % en 2025, sous l'effet d'une utilisation généralisée dans la détection des maladies infectieuses, le dépistage des troubles génétiques et les diagnostics oncologiques. Les réactifs q-PCR sont essentiels dans les laboratoires hospitaliers pour une identification précise et précoce des maladies. L'augmentation des volumes de tests chez les patients confirme davantage la domination. Une solide validation clinique et des approbations réglementaires favorisent l'adoption dans les processus de diagnostic. La prévalence croissante des maladies chroniques et infectieuses contribue également de façon significative. Les hôpitaux demeurent le plus grand environnement d'utilisation finale pour les applications q-PCR.

Le secteur de la recherche devrait connaître le taux de croissance le plus rapide de 18,9 % entre 2026 et 2033, en raison de l'augmentation des investissements dans la recherche en génomique et en biologie moléculaire. Les établissements universitaires et de biotechnologie utilisent de plus en plus le q-PCR pour l'expression des gènes et les études fonctionnelles. Les entreprises pharmaceutiques comptent sur ces réactifs pour la mise au point de médicaments et la découverte de biomarqueurs. L'attention croissante accordée à la médecine personnalisée conduit davantage à l'adoption. L'augmentation du financement public de la recherche en sciences de la vie appuie l'expansion. La collaboration entre l'industrie et le milieu universitaire accélère l'innovation.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en centres hospitaliers et de diagnostic, laboratoires médico-légaux, instituts de recherche et universitaires, organisations de recherche clinique, et d'autres. Le segment des centres hospitaliers et de diagnostic a dominé le marché avec une part des revenus de 57,3% en 2025, entraîné par des volumes élevés de tests diagnostiques et l'adoption généralisée de diagnostics moléculaires. Ces installations dépendent fortement des réactifs q-PCR pour les maladies infectieuses et les tests génétiques. Une infrastructure solide et une main-d'oeuvre qualifiée soutiennent davantage la domination. L'augmentation des laboratoires moléculaires hospitaliers stimule la demande. L'intégration aux systèmes automatisés améliore l'efficacité des flux de travail cliniques. L'entrée continue du patient assure une consommation soutenue de réactif.

Le secteur de la recherche et des instituts universitaires devrait connaître le taux de croissance le plus rapide de 19,7 % entre 2026 et 2033, en raison de l'expansion de la recherche en génomique et des études de biologie moléculaire. Les universités et les centres de recherche utilisent de plus en plus q-PCR pour l'analyse génétique avancée. L'augmentation du financement de la recherche en sciences de la vie appuie l'adoption. La collaboration avec les entreprises de biotechnologie favorise l'innovation. L'accent croissant mis sur la découverte de biomarqueurs accélère encore la demande. L'expansion des applications éducatives et expérimentales renforce la croissance du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs a dominé le marché avec une part des revenus de 62,4 % en 2025, tirée par les achats en vrac des hôpitaux, des laboratoires gouvernementaux et des grands établissements de recherche. Les achats directs garantissent l'efficacité des coûts et la fiabilité des accords d'approvisionnement à long terme. Il garantit également l'authenticité des produits et une qualité standardisée. Les gros acheteurs préfèrent l'approvisionnement direct pour de meilleurs avantages en matière de prix. De solides relations fabricant-établissement soutiennent la domination. Ce canal est largement utilisé dans les environnements diagnostiques à grand volume.

Le segment des distributeurs tiers devrait connaître le taux de croissance le plus rapide de 17,6% entre 2026 et 2033, en raison de l'élargissement de la portée aux petits laboratoires et aux centres régionaux de diagnostic. Les distributeurs améliorent l'accessibilité des réactifs q-PCR spécialisés sur des marchés fragmentés. Ils jouent un rôle clé dans l'efficacité de la chaîne d'approvisionnement et la gestion des stocks. Le nombre croissant de laboratoires de diagnostic stimule la demande par des voies indirectes. La pénétration croissante dans les établissements de santé émergents favorise davantage la croissance. Leurs avantages logistiques renforcent l'expansion du marché.

Amérique du Nord q-PCR Réactifs Marché Analyse régionale

- Les États-Unis ont dominé le marché des réactifs q-PCR avec la plus grande part des revenus de 78,6 % en 2025, caractérisée par un écosystème de biotechnologie solide, une infrastructure de diagnostic avancée, des dépenses élevées en R-D et la présence de grandes entreprises des sciences de la vie, avec une large adoption dans les laboratoires cliniques, les instituts universitaires et les organismes de recherche pharmaceutique

- Les laboratoires et les fournisseurs de soins de santé de la région accordent une grande importance à la sensibilité, à la précision et à la fiabilité élevées offertes par les réactifs q-PCR pour des applications telles que la détection des maladies infectieuses, les tests oncologiques et les processus d'analyse génétique

- Cette adoption généralisée est appuyée par un écosystème de biotechnologie bien établi, des dépenses élevées en soins de santé et une forte présence d'entreprises de pointe en sciences de la vie et de laboratoires de diagnostic aux États-Unis et au Canada.

États-Unis Amérique du Nord q-PCR Réactifs Aperçu du marché

Le marché américain des réactifs q-PCR a enregistré la plus grande part de revenu de 79 % en 2025 en Amérique du Nord, alimentée par l'expansion rapide des diagnostics moléculaires, une solide infrastructure de biotechnologie et l'adoption croissante de la médecine de précision dans tous les systèmes de santé. Dans le pays, les laboratoires et les instituts de recherche accordent de plus en plus de priorité à la détection exacte et à la sensibilité élevée des acides nucléiques pour les applications des maladies infectieuses, de l'oncologie et des tests génétiques. La préférence croissante pour les flux de travail automatisés à haut débit q-PCR, associés à une forte demande de solutions diagnostiques de qualité clinique, favorise la croissance du marché. De plus, l'intégration étendue de plateformes avancées q-PCR d'acteurs de premier plan tels que Thermo Fisher Scientific et Bio-Rad contribue de façon significative à l'expansion du marché.

Canada q-PCR Réactifs Aperçu du marché

Le marché canadien des réactifs q-PCR a représenté une part importante des revenus en Amérique du Nord en 2025, en raison de l'adoption croissante de diagnostics moléculaires, de l'expansion de l'infrastructure de recherche clinique et de l'importance croissante accordée à la détection précoce des maladies dans les établissements de soins de santé. Le pays connaît une utilisation croissante des technologies q-PCR pour le dépistage des maladies infectieuses, les diagnostics oncologiques et les applications de dépistage génétique. L'appui fort du gouvernement aux initiatives de recherche en génomique et de santé publique accélère encore la demande de réactifs. De plus, les collaborations entre les établissements universitaires, les entreprises de biotechnologie et les organismes de santé favorisent l'innovation et élargissent l'utilisation des flux de travail avancés q-PCR dans les laboratoires de recherche et les laboratoires cliniques.

Mexique q-PCR Réactifs Aperçu du marché

Le marché mexicain des réactifs q-PCR connaît une croissance régulière, soutenue par l'amélioration de l'infrastructure de soins de santé, la sensibilisation accrue aux diagnostics moléculaires et la demande croissante de solutions de dépistage rapide et abordable des maladies. Le pays étend progressivement l'utilisation des technologies q-PCR pour la détection des maladies infectieuses et les applications de la recherche clinique. L'investissement croissant dans la modernisation des laboratoires et les capacités de diagnostic favorise davantage l'adoption du marché. De plus, l'augmentation des collaborations avec des entreprises de biotechnologie internationales et l'élargissement de l'accès à des solutions de réactif rentables favorisent l'adoption d'un plus grand nombre de tests à base de q-PCR dans les hôpitaux et les centres de diagnostic.

Amérique du Nord q-PCR Réactifs Part de marché

L'industrie des réactifs q-PCR en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc., (États-Unis)

- F. Hoffmann-La Roche Ltd, (Suisse)

- Laboratoires Bio-Rad, Inc., (États-Unis)

- QIAGEN (Allemagne)

- Merck KGaA (Allemagne)

- Takara Bio Inc., (Japon)

- Promega Corporation, (États-Unis)

- Agilent Technologies, Inc., (États-Unis)

- Danaher (États-Unis)

- Biosearch Technologies, Inc., (États-Unis)

- Enzo Life Sciences, Inc., (États-Unis)

- LGC Biosearch Technologies, (Royaume-Uni)

- Analytik Jena AG (Allemagne)

- Bioneer Corporation, (Corée du Sud)

- Norgen Biotek Corp., (Canada)

- Jena Bioscience GmbH, (Allemagne)

- Biotium, Inc., (États-Unis)

- PCR Biosystems Ltd., (Royaume-Uni)

- GeneCopoeia, Inc., (États-Unis)

Quelles sont les évolutions récentes du marché des réactifs q-PCR en Amérique du Nord

- En juillet 2025, Bio-Rad Laboratories a élargi son écosystème numérique PCR et q-PCR en lançant le système continuum QX et les améliorations de flux de travail connexes, renforçant ses capacités de diagnostic moléculaire de haute précision et d'intégration de réactif. L'expansion améliore la compatibilité entre les réactifs q-PCR et les plateformes avancées de PCR numérique. Il améliore la performance de multiplexage pour les applications en oncologie et en maladies infectieuses

- En janvier 2024, Thermo Fisher Scientific a mis en place une plate-forme à haut débit q-PCR conçue pour améliorer la vitesse, la sensibilité et l'efficacité du multiplexage pour les applications cliniques et de recherche en Amérique du Nord. Le système améliore la performance des kits de réactif q-PCR dans les flux de travail diagnostiques. Il permet d'accélérer les délais de traitement des maladies infectieuses et des tests génétiques

- En novembre 2023, QIAGEN a mis au point des réactifs q-PCR lyophilisés afin d'améliorer la stabilité des réactifs, la flexibilité du stockage et la facilité d'utilisation dans des environnements de laboratoire décentralisés en Amérique du Nord. L'innovation réduit la dépendance à la logistique de la chaîne du froid pour la distribution des réactifs. Il améliore la fiabilité des tests dans les paramètres éloignés et limités en ressources. Il soutient l'adoption plus large de diagnostics q-PCR dans les applications sur le terrain

- En juillet 2022, Roche Diagnostics a élargi ses activités de diagnostic moléculaire en Amérique du Nord en renforçant ses capacités de production et d'approvisionnement de réactifs q-PCR pour soutenir la demande croissante de tests cliniques. L'expansion a amélioré la disponibilité des réactifs q-PCR dans les laboratoires hospitaliers. Il a amélioré la résilience de la chaîne d'approvisionnement pour les tests diagnostiques à grand volume. Il a appuyé les processus de dépistage des maladies infectieuses et oncologiques

- En mars 2021, plusieurs entreprises de diagnostic nord-américaines ont étendu les réseaux de production et de distribution de réactifs q-PCR en réponse à la demande accrue de tests moléculaires pendant et après la pandémie de COVID-19. L'expansion a assuré un approvisionnement continu en réactifs de diagnostic critiques. Il a soutenu une infrastructure d'essais PCR à grande échelle dans les hôpitaux et les laboratoires

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.