North America Rugged Industrial Display Market

Taille du marché en milliards USD

TCAC :

%

USD

1.67 Billion

USD

2.94 Billion

2025

2033

USD

1.67 Billion

USD

2.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.67 Billion | |

| USD 2.94 Billion | |

| % | |

|

Segmentation du marché nord-américain des écrans industriels robustes, par technologie (LCD, LED, OLED et encre électronique), taille d'écran (8-11", 11-12", 13-18", 19-25" et 40" et plus), résolution (1920x1200, 1920x1080, 1280x1024, 1024x768, 800x600 et 1366x768), montage (sur panneau, en rack, mural, sur bras articulé, cadre ouvert et autres), type d'écran tactile (résistif, PCAP, infrarouge et capacitif), application (médical, IHM, automatisation industrielle, bornes interactives/points de vente, affichage dynamique, imagerie et jeux/loterie), secteur vertical (pétrole et gaz, industrie manufacturière, chimie, énergie, mines et métaux, transport, défense et militaire). Autres) - Tendances et prévisions du secteur jusqu'en 2033

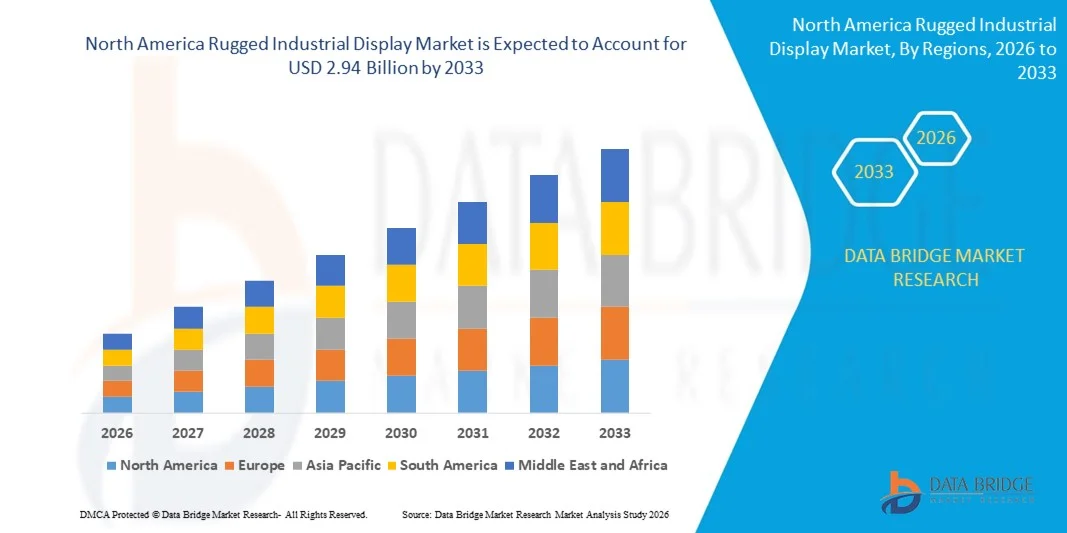

Taille du marché des écrans industriels robustes en Amérique du Nord

- Le marché nord-américain des écrans industriels robustes était évalué à 1,67 milliard de dollars américains en 2025 et devrait atteindre 2,94 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de l'automatisation industrielle, des systèmes de fabrication avancés et des solutions de surveillance en environnement difficile, qui nécessitent des dispositifs d'affichage durables et performants pour une visualisation et un contrôle fiables dans des conditions difficiles.

- De plus, la demande croissante d'écrans robustes, lisibles en plein soleil et ergonomiques dans des secteurs tels que les transports, l'énergie, la défense et la logistique fait des écrans industriels durcis des composants essentiels pour les opérations critiques. Ces facteurs convergents accélèrent le déploiement de solutions d'affichage durcies, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des écrans industriels robustes

- Les écrans industriels robustes, offrant une visualisation durable et performante pour les environnements difficiles et exigeants, sont des composants de plus en plus essentiels des systèmes de contrôle industriel, des interfaces homme-machine, des interfaces de transport et des applications de terrain, grâce à leur fiabilité, leur clarté et leur résilience opérationnelle accrues.

- La demande croissante d'écrans durcis est principalement alimentée par le besoin de surveillance en temps réel dans des conditions extrêmes, la numérisation industrielle croissante et une préférence grandissante pour des solutions d'affichage fiables et durables, capables de fonctionner malgré les vibrations, les variations de température, la poussière et l'humidité.

- Les États-Unis ont dominé le marché des écrans industriels robustes en 2025, grâce à une forte adoption de l'automatisation industrielle, des initiatives de fabrication intelligente et à l'augmentation des investissements dans les solutions d'interface homme-machine et d'affichage haute performance dans les secteurs de la fabrication, de l'énergie et des transports.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des écrans industriels robustes au cours de la période de prévision, en raison de l'expansion des projets d'automatisation industrielle, de l'adoption de solutions de fabrication intelligentes et de la demande croissante d'écrans durables pour les environnements opérationnels difficiles.

- Le segment des écrans LCD a dominé le marché avec une part de marché de 43 % en 2025, grâce à sa fiabilité éprouvée, son rapport coût-efficacité et sa compatibilité avec les environnements industriels difficiles. Les écrans LCD sont largement privilégiés pour les applications exigeant une luminosité et une netteté constantes quelles que soient les conditions de température et d'éclairage.

Portée du rapport et segmentation du marché des écrans industriels robustes

|

Attributs |

Écrans industriels robustes : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des écrans industriels robustes en Amérique du Nord

Adoption croissante de l'automatisation industrielle et des systèmes IHM intelligents

- Une tendance majeure du marché des écrans industriels durcis est l'adoption croissante des systèmes industriels automatisés et des interfaces homme-machine (IHM) intelligentes, motivée par le besoin d'une surveillance efficace des processus, d'un contrôle en temps réel et d'une visualisation fiable dans des environnements difficiles. Cette tendance positionne les écrans durcis comme des interfaces essentielles qui améliorent la productivité opérationnelle et réduisent les temps d'arrêt dans les secteurs de la fabrication, de l'énergie et des transports.

- Par exemple, Advantech et Siemens fournissent des écrans tactiles et des IHM de qualité industrielle intégrant des écrans robustes pour la surveillance en temps réel dans les systèmes d'automatisation industrielle. Ces déploiements améliorent la visibilité des processus complexes, permettant aux opérateurs de prendre des décisions éclairées et de maintenir la fiabilité du système dans des conditions extrêmes.

- La demande d'écrans haute luminosité et lisibles en plein soleil est croissante, les opérateurs industriels ayant besoin d'une visibilité optimale en extérieur ou dans des environnements fortement éclairés. Cette tendance favorise le développement d'écrans à contraste amélioré, dotés de revêtements antireflets et d'angles de vision larges pour des performances constantes.

- Des secteurs comme le pétrole et le gaz, les mines et la construction de machines lourdes utilisent de plus en plus d'écrans robustes capables de résister aux chocs, aux vibrations, à la poussière et aux températures extrêmes. Cette exigence stimule l'innovation dans les boîtiers d'écran, les techniques d'étanchéité et les matériaux durables afin de garantir leur longévité et leur fonctionnement constant.

- L'intégration aux plateformes IIoT s'accélère, les opérateurs recherchant des IHM intelligentes capables de communiquer avec les capteurs, les contrôleurs et les logiciels d'entreprise. Les écrans durcis évoluent pour prendre en charge les protocoles de connectivité, la surveillance à distance et les fonctionnalités de maintenance prédictive, pour des opérations industrielles plus intelligentes.

- Le marché observe une forte adoption des interfaces multitouch et gestuelles dans les IHM industrielles, améliorant l'ergonomie des opérateurs et simplifiant l'exécution des tâches complexes. Cette évolution renforce la tendance générale vers des interfaces homme-machine plus intuitives, interactives et robustes dans les environnements industriels.

Dynamique du marché des écrans industriels robustes en Amérique du Nord

Conducteur

Demande croissante d'écrans durables et performants dans des environnements difficiles

- Le besoin croissant d'écrans capables de fonctionner de manière fiable dans des conditions extrêmes telles que les hautes températures, la poussière, l'humidité et les chocs mécaniques stimule le marché des écrans industriels robustes. Ces écrans permettent une exploitation industrielle continue, réduisant ainsi les coûts de maintenance et les temps d'arrêt.

- Par exemple, des entreprises comme Rockwell Automation fournissent des IHM robustes et des moniteurs industriels qui garantissent des performances optimales dans les environnements de production et d'automatisation des processus. Ces solutions améliorent la visibilité opérationnelle, renforcent la sécurité et facilitent la prise de décisions critiques dans des conditions difficiles.

- Les industries adoptent de plus en plus d'écrans haute luminosité lisibles en plein soleil pour les environnements extérieurs et bien éclairés, ce qui améliore la précision opérationnelle et le confort d'utilisation. Cette tendance favorise le déploiement d'écrans robustes dans des secteurs tels que les terminaux de transport, les stations de surveillance extérieures et les sites de production d'énergie.

- L'intégration aux systèmes d'automatisation industrielle et à l'IIoT crée une demande pour des écrans prenant en charge la visualisation des données en temps réel, la surveillance à distance et la maintenance prédictive. Les écrans robustes offrant une connectivité avec les automates programmables, les systèmes SCADA et autres systèmes de contrôle deviennent essentiels à l'efficacité des flux de travail industriels.

- L'accent mis sur la sécurité, l'efficacité et l'ergonomie des opérateurs stimule les investissements dans les écrans tactiles multifonctions qui offrent une commande intuitive et réduisent les erreurs humaines. Les écrans robustes dotés d'une technologie tactile avancée, d'interfaces personnalisables et d'une conception durable répondent aux exigences opérationnelles et de sécurité des industries modernes.

Retenue/Défi

Coût élevé et complexité de l'intégration des écrans durcis

- Le marché des écrans industriels robustes est confronté à des défis liés au coût élevé des composants spécialisés, des matériaux durables et des procédés de fabrication avancés nécessaires à une fiabilité de niveau industriel. Ces facteurs augmentent l'investissement initial et constituent un frein pour les petites et moyennes entreprises industrielles.

- Par exemple, des entreprises comme Avalue Technology investissent dans des tests approfondis, le renforcement de leur robustesse et l'assistance à l'intégration de leurs écrans industriels afin de garantir leur conformité aux normes opérationnelles les plus strictes. Ces efforts contribuent à des prix de produits plus élevés et à des exigences de déploiement plus complexes.

- L'intégration d'écrans durcis dans les systèmes industriels existants implique souvent des tests de compatibilité, la personnalisation des logiciels et l'adaptation des interfaces, ce qui peut allonger les délais des projets et accroître leur complexité.

- L'obligation de se conformer aux certifications sectorielles, aux normes environnementales et aux réglementations de sécurité complexifie encore davantage l'intégration. Les fabricants doivent trouver un équilibre entre performance, durabilité et conformité réglementaire sans compromettre la facilité d'utilisation.

- Le marché continue de faire face à des contraintes liées au déploiement à grande échelle dans diverses applications industrielles, tout en maintenant la rentabilité et la fiabilité. Relever ces défis exige une ingénierie de pointe, une sélection rigoureuse des matériaux et une gestion optimisée de la chaîne d'approvisionnement afin de répondre à la demande croissante sans compromettre la qualité.

Portée du marché des écrans industriels robustes en Amérique du Nord

Le marché est segmenté en fonction de la technologie, de la taille de l'écran, de la résolution, du mode de montage, du type d'écran tactile, de l'application et du secteur d'activité.

- Par la technologie

Le marché des écrans industriels robustes est segmenté, selon la technologie utilisée, en écrans LCD, LED, OLED et à encre électronique. En 2025, le segment LCD dominait le marché avec une part de revenus de 43 %, grâce à sa fiabilité éprouvée, son rapport coût-efficacité et sa compatibilité avec les environnements industriels difficiles. Les écrans LCD sont largement privilégiés pour les applications exigeant une luminosité et une netteté constantes, quelles que soient les conditions de température et d'éclairage. Ce segment bénéficie de la présence de fournisseurs établis et de nombreuses options d'intégration aux machines industrielles, aux interfaces homme-machine et aux équipements d'automatisation. La durabilité et la facilité de maintenance de la technologie LCD confortent sa position de leader.

Le segment OLED devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante d'écrans à contraste élevé et à faible consommation d'énergie pour les applications industrielles de pointe. Par exemple, des entreprises comme Kontron AG intègrent des écrans OLED dans les panneaux de commande et les systèmes de surveillance de nouvelle génération grâce à leur rendu des couleurs supérieur et à leur format plus fin. Les écrans OLED permettent également des conceptions flexibles, ce qui les rend adaptés aux appareils industriels compacts et mobiles. Leur adoption croissante dans les secteurs exigeant une visualisation précise, tels que l'instrumentation médicale et l'affichage dynamique, contribue également à cette croissance.

- Par taille d'affichage

En fonction de la taille de l'écran, le marché est segmenté en 8-11", 11-12", 13-18", 19-25" et 40" et plus. Le segment 13-18" dominait en 2025 grâce à son équilibre optimal entre lisibilité et encombrement. Les industriels privilégient cette taille pour les panneaux de commande et les IHM car elle offre une surface d'affichage suffisante pour une visualisation détaillée sans occuper un espace excessif sur les machines. Ce segment bénéficie également de la standardisation de la conception des panneaux, ce qui réduit la complexité d'installation et les coûts d'intégration dans les environnements industriels.

Le segment des écrans de 19 à 25 pouces devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante en matière de surveillance, d'affichage dynamique et de systèmes d'automatisation avancés nécessitant des écrans de grande taille. À titre d'exemple, Advantech Co., Ltd. propose des écrans robustes dans cette gamme de dimensions pour la surveillance en temps réel dans les usines et les centres de contrôle des transports. Les écrans de grande taille améliorent l'efficacité opérationnelle en permettant la visualisation simultanée de plusieurs flux de données, un atout essentiel dans les processus industriels complexes.

- Par résolution

Le marché des écrans industriels durcis est segmenté, selon la résolution, en 1920x1200, 1920x1080, 1280x1024, 1024x768, 800x600 et 1366x768. Le segment 1920x1080 dominait le marché en 2025, grâce à sa large adoption dans les applications industrielles exigeant une visualisation haute définition pour la surveillance des processus et le contrôle des machines. La résolution Full HD garantit un rendu net des graphiques, des schémas et des données en temps réel, améliorant ainsi la précision et la prise de décision des opérateurs. Les intégrateurs industriels privilégient cette résolution en raison de sa compatibilité avec les plateformes logicielles et les normes graphiques existantes.

Le segment 1920x1200 devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante d'écrans légèrement plus hauts pour les applications multi-fenêtres dans les IHM et les dispositifs médicaux. Par exemple, Beijer Electronics a intégré des écrans 1920x1200 dans ses terminaux opérateurs avancés afin d'optimiser les flux de travail. La résolution verticale supérieure permet une meilleure visualisation des schémas et tableaux de bord complexes dans les espaces restreints, un atout majeur pour les environnements industriels exigeants.

- En montant

En fonction du mode de montage, le marché se segmente en montage sur panneau, montage en rack, montage mural, montage sur bras articulé, montage à cadre ouvert et autres. Le segment du montage sur panneau a dominé le marché en 2025 grâce à sa facilité d'intégration dans les machines et les armoires de commande, garantissant une installation sécurisée et une protection optimale dans les environnements industriels exigeants. Il est largement privilégié dans les systèmes d'automatisation et de production où l'optimisation de l'espace et l'accessibilité sont essentielles. Ce segment bénéficie de sa compatibilité avec les boîtiers standardisés et de ses spécifications de conception industrielle robustes.

Le segment des écrans montés sur bras articulé devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur utilisation croissante dans les postes de travail industriels dynamiques et les environnements de production flexibles. À titre d'exemple, Siemens AG a déployé des écrans robustes montés sur bras articulé pour les postes de travail des opérateurs, permettant un positionnement ajustable et un accès ergonomique. Ces écrans améliorent l'efficacité opérationnelle et réduisent la fatigue des opérateurs, notamment dans les secteurs où la surveillance des équipements et l'interaction homme-machine sont fréquentes.

- Par type d'écran tactile

Selon le type d'écran tactile, le marché se divise en quatre segments : résistif, PCAP, infrarouge et capacitif. Le segment PCAP (capacitif projeté) a dominé le marché en 2025, grâce à sa capacité multitouch, sa robustesse et sa haute réactivité, particulièrement adaptées aux environnements industriels. Les écrans PCAP sont largement utilisés dans les interfaces homme-machine (IHM), les bornes interactives et les systèmes d'automatisation nécessitant une commande gestuelle précise. Ce segment bénéficie également de l'intégration croissante avec les terminaux mobiles durcis et les dispositifs de surveillance, pour lesquels la fiabilité en utilisation continue est essentielle.

Le segment des écrans tactiles infrarouges devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande d'interactions sans contact et d'une grande robustesse dans des environnements industriels difficiles. Par exemple, Avalue Technology Inc. propose des écrans tactiles infrarouges pour les applications médicales et industrielles exigeant une utilisation avec des gants et une reconnaissance d'entrée fiable. Les écrans tactiles infrarouges offrent une longue durée de vie et une résistance aux rayures et aux contaminants, ce qui les rend parfaitement adaptés aux environnements industriels exigeants.

- Sur demande

Le marché des écrans industriels robustes est segmenté, selon l'application, en médical, IHM, automatisation industrielle, bornes interactives/points de vente, affichage dynamique, imagerie et jeux/loterie. Le segment IHM a dominé le marché en 2025 grâce à son rôle crucial dans le contrôle des machines et la surveillance des processus dans les secteurs de la production et de l'énergie. Les IHM exigent une fiabilité élevée, une visualisation claire et une grande flexibilité d'intégration, ce qui en fait un contributeur majeur au chiffre d'affaires. Leur adoption est également favorisée par les tendances industrielles qui mettent l'accent sur l'automatisation et la surveillance en temps réel.

Le segment de l'affichage dynamique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le développement des systèmes d'information numériques industriels et destinés au grand public. Par exemple, NEC Display Solutions déploie des panneaux d'affichage dynamique robustes dans les usines et les plateformes de transport. Ces applications exigent des écrans résistants, offrant une visibilité optimale et des performances constantes en fonctionnement continu.

- Par vertical

Le marché est segmenté par secteur d'activité : pétrole et gaz, industrie manufacturière, chimie, énergie, mines et métaux, transports, défense et autres. Le secteur manufacturier a dominé le marché en 2025 grâce à l'adoption généralisée des systèmes d'automatisation industrielle et de surveillance des processus, qui nécessitent des solutions d'affichage fiables. Les opérations de fabrication bénéficient d'écrans robustes pour la visualisation en temps réel des lignes de production, la maintenance prédictive et les applications IHM. Ce segment connaît également des mises à niveau technologiques continues afin de répondre aux exigences d'efficacité opérationnelle et de sécurité.

Le secteur des transports devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande en matière de surveillance en temps réel, d'interfaces de commande de véhicules et de systèmes d'information voyageurs. À titre d'exemple, Panasonic Corporation a lancé des écrans robustes pour les trains et les bus afin d'améliorer la visibilité opérationnelle et l'expérience des passagers. Cette croissance est également stimulée par les initiatives de transport intelligent et le besoin d'écrans durables capables de fonctionner dans des conditions environnementales variées.

Analyse régionale du marché des écrans industriels robustes en Amérique du Nord

- Les États-Unis ont dominé le marché des écrans industriels robustes en 2025, avec la plus grande part de revenus, grâce à une forte adoption de l'automatisation industrielle, des initiatives de fabrication intelligente et à des investissements croissants dans les solutions d'interface homme-machine (IHM) et d'affichage haute performance dans les secteurs de la fabrication, de l'énergie et des transports.

- La demande d'écrans durcis, résistants, à haute luminosité et tactiles est soutenue par une infrastructure industrielle bien établie, un intérêt croissant pour la maintenance prédictive et une intégration accrue de l'IIoT et des systèmes de contrôle numérique dans les installations de production.

- La présence de grands fournisseurs de technologies d'automatisation et d'affichage industriels, d'importants centres de production et la modernisation continue des opérations industrielles renforcent la position de leader des États-Unis sur le marché nord-américain des écrans industriels robustes.

Aperçu du marché canadien des écrans industriels robustes

Le Canada devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide du marché nord-américain des écrans industriels robustes entre 2026 et 2033. Cette croissance est soutenue par l'expansion des projets d'automatisation industrielle, l'adoption de solutions de fabrication intelligente et la demande croissante d'écrans résistants aux environnements opérationnels difficiles. Les investissements dans les secteurs de l'énergie, des mines et de la fabrication stimulent la demande d'interfaces homme-machine (IHM) robustes et de panneaux industriels haute fiabilité. Le déploiement croissant de systèmes de surveillance numérique, d'écrans connectés et de solutions de maintenance prédictive accélère la croissance du marché, positionnant ainsi le Canada comme le pays à la croissance la plus rapide de la région au cours de la période de prévision.

Analyse du marché mexicain des écrans industriels robustes

Le Mexique devrait connaître une croissance soutenue entre 2026 et 2033, portée par la numérisation croissante de l'industrie, la modernisation des sites de production et l'adoption de systèmes de production automatisés. Le déploiement croissant d'écrans durcis pour la surveillance en temps réel, le contrôle des processus et l'interface opérateur dans les secteurs de l'énergie, de l'automobile et de la production manufacturière soutient une demande constante. L'amélioration des infrastructures, l'expansion industrielle et l'accent mis sur l'efficacité opérationnelle contribuent à la croissance soutenue du marché des écrans industriels durcis tout au long de la période de prévision.

Part de marché des écrans industriels robustes en Amérique du Nord

Le secteur des écrans industriels robustes est principalement dominé par des entreprises bien établies, notamment :

- Dell Inc. (États-Unis)

- Curtiss-Wright Corp. (États-Unis)

- Getac Technology Corp. (Chine)

- General Dynamics Corp. (États-Unis)

- Zebra Technologies Corp. (États-Unis)

- L3 Technologies Inc. (États-Unis)

- Panasonic Corporation (Japon)

- Scio Teq (Belgique)

- Sparton Corp. (États-Unis)

- Crystal Group Inc. (États-Unis)

- Kyocera Corp. (Japon)

- Beijer Electronics Group AB (Suède)

Dernières évolutions du marché nord-américain des écrans industriels robustes

- En novembre 2025, Panasonic a lancé sa nouvelle gamme de tablettes durcies, dotée d'un écran amélioré, d'une autonomie accrue et d'une robustesse renforcée. Cette gamme répond au besoin croissant d'appareils haute performance dans les secteurs de la logistique, des opérations sur le terrain et des environnements industriels difficiles. Ce lancement consolide la position de Panasonic sur le marché des écrans industriels durcis en proposant des solutions alliant portabilité et robustesse, permettant aux entreprises de déployer des outils de visualisation fiables même dans des conditions extrêmes. Les performances et la qualité d'affichage améliorées devraient favoriser l'adoption de ces tablettes par les utilisateurs industriels à la recherche d'appareils fiables pour les applications gourmandes en données, telles que le suivi des actifs, la surveillance à distance et les inspections sur site.

- En mars 2025, Cincoze, fabricant d'ordinateurs embarqués durcis, a enrichi sa gamme de produits Display Computing – CRYSTAL avec un nouvel écran FHD de 15,6 pouces destiné aux applications IHM en environnements difficiles, ainsi qu'une vingtaine de nouveaux PC industriels et moniteurs durcis. Cet élargissement offre aux industriels un choix plus vaste de solutions d'affichage durcies, adaptées aussi bien aux environnements intérieurs qu'aux environnements extérieurs à forte luminosité. L'ajout de moniteurs et de PC industriels lisibles en plein soleil répond à des défis opérationnels critiques, améliorant l'ergonomie, la flexibilité et les performances dans des conditions difficiles, et renforçant ainsi l'avantage concurrentiel de Cincoze sur le segment des IHM industrielles.

- En septembre 2023, Helios Technologies a lancé le PowerView™ P70, son contrôleur d'affichage durci haut de gamme de nouvelle génération. Conçu pour offrir des capacités de traitement supérieures, des performances graphiques améliorées et une fiabilité accrue dans les applications industrielles et critiques, ce lancement renforce la présence d'Helios sur le marché des écrans industriels durcis. Il permet la mise en place de systèmes de contrôle et de surveillance avancés et prend en charge des visualisations complexes pour les secteurs de l'automatisation, des transports et de la défense. Ce nouveau contrôleur devrait favoriser son adoption dans les industries exigeant des écrans de haute précision capables de résister à des conditions d'utilisation difficiles.

- En septembre 2023, Spartan Radar s'est associé à RiverPark Inc. pour intégrer sa solution de sécurité Hoplo, un système d'alerte de collision robuste fonctionnant à 79 GHz et doté d'un affichage intuitif et complet. Cette collaboration améliore la perception de l'environnement pour les conducteurs dans les secteurs du transport et de l'industrie, en assurant une détection fiable tout en éliminant les alarmes intempestives. En proposant une solution de sécurité robuste et axée sur l'affichage, Spartan Radar et RiverPark contribuent à l'adoption par le marché des systèmes de sécurité haute performance basés sur la visualisation dans les véhicules industriels et les flottes de véhicules.

- En avril 2023, Beijer Electronics a acquis une partie du groupe Beijer afin d'intégrer Smart HMI, renforçant ainsi ses capacités de numérisation et de visualisation dans des secteurs industriels clés. Cette acquisition consolide la stratégie de Beijer Electronics, qui consiste à proposer des solutions d'affichage durcies, indépendantes de toute plateforme et accessibles via le Web, permettant aux clients de déployer des systèmes IHM flexibles, évolutifs et performants. L'intégration de Smart HMI optimise les flux de travail de contrôle et de surveillance, favorisant l'adoption de solutions de visualisation durcies dans les secteurs de la fabrication, de l'énergie et de l'automatisation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.