North America Snack Food Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

6.57 Billion

USD

9.75 Billion

2025

2033

USD

6.57 Billion

USD

9.75 Billion

2025

2033

| 2026 –2033 | |

| USD 6.57 Billion | |

| USD 9.75 Billion | |

| % | |

|

North America Snack Food Packaging Market, Par type d'emballage (Emballage flexible, Emballage rigide, Emballage secondaire et emballage multiple, et Emballage semi-rigide), Matériel d'emballage (Plastique, Papier & Papier, Laminates & Composites, Matériaux Bio-Basés / Durables, Métal, et Verre), Type de fermeture (Emballage de l'atmosphère haute, moyenne, active et modifiée, et faible), Taille de l'emballage (Paquets multi-serves, Packs à une seule portion, Packs familiaux, Etiquettes pour vrac/Institutional), Type d'étiquetage (Pressure-Sensitive Labels, Sleeve Sleeve Labels, Wrap-Around Labels, Digital Printed Labels, Smart & Interactive et In-Mold Labels (IML)), Technologie d'emballage (Thermoforming / Form-Fill-Seal, Manufactures, Manufactures, Manufactures, Manufactures, Manufactures d'emballage, Manufactures, Manutention

Amérique du Nord Aperçu du marché de l'emballage alimentaire Snack

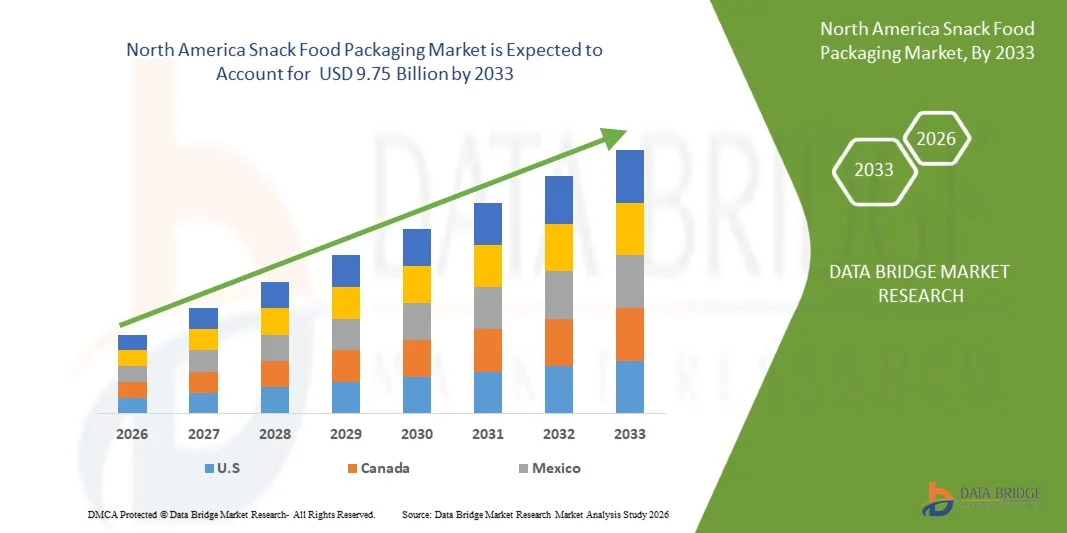

Le marché nord-américain de l'emballage de collations a été évalué à6,57 milliards de dollars en 2025et devrait atteindre9,75 milliards de dollars en 2033, croissance à unTCAC de 5,2 % de 2026 à 2033. Le marché est motivé par une forte demande de produits de collation pratiques et en cours d'utilisation aux États-Unis, au Canada et au Mexique, et par une préférence croissante des consommateurs pour des solutions d'emballage durables.

La durabilité est devenue un facteur clé de transformation dans l'industrie nord-américaine de l'emballage des collations. Les règlements environnementaux rigoureux, les initiatives de développement durable des entreprises et la sensibilisation croissante des consommateurs aux déchets d'emballage accélèrent l'adoption de formats d'emballage recyclables, recyclés, compostables, papier et monomatériaux. Les fabricants se concentrent de plus en plus sur les modèles d'emballage légers qui réduisent l'utilisation des matériaux tout en maintenant la fraîcheur, la durée de conservation et la protection des produits.

La région est témoin d'importants investissements dans les infrastructures de recyclage, les programmes d'économie circulaire et les technologies d'emballage de pointe pour appuyer les objectifs de durabilité. En outre, l'intégration des technologies d'impression numérique, d'étiquetage intelligent, d'emballage à code QR et d'automatisation améliore l'efficacité opérationnelle, la transparence de la chaîne d'approvisionnement et l'engagement des consommateurs. La popularité croissante des collations saines, des emballages à usage unique et des circuits de distribution du commerce électronique influence davantage l'innovation en matière d'emballage partout en Amérique du Nord. À mesure que la consommation de collations continue de croître dans toute la région, le marché évolue vers des solutions d'emballage qui permettent d'équilibrer efficacement la fonctionnalité, la durabilité, la commodité, la sécurité des produits et la rentabilité.

Taille du marché et prévisions

- Valeur marchande de l'Amérique du Nord (2025): 6,57 milliards de dollars

- Valeur marchande prévue (2033) : 9,75 milliards de dollars

- Prévisions CAGR (2026-2033): 5,2 %

- Région phare en 2025: États-Unis

- Région de croissance la plus rapide: Mexique

Principales tendances et perspectives du marché

- S. a dominé le marché nord-américain de l'emballage de collations avec la plus grande part de revenus de 69,67 % en 2025, en raison de sa grande industrie de collations emballées, des dépenses élevées des consommateurs pour les aliments de commodité et de la forte présence de grands fabricants de collations et de sociétés d'emballage. L'infrastructure bien établie du pays en matière de vente au détail, l'expansion du secteur du commerce électronique et la demande continue de formats novateurs de collations favorisent la consommation d'emballages dans plusieurs catégories de produits.

- Le segment des emballages flexibles a dominé le marché avec une part de 66,36 % en 2025, en raison de sa nature légère, de son rapport coût-efficacité, de ses propriétés de barrière supérieures et de son aptitude à consommer des collations sur place. L'emballage flexible offre également une flexibilité de conception accrue, des coûts de transport réduits et une utilisation moindre des matériaux par rapport aux solutions rigides, ce qui en fait le choix préféré des fabricants qui recherchent à la fois l'efficacité et la durabilité.

- Le Mexique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 6,0 % entre 2026 et 2033, alimenté par l'urbanisation croissante, l'augmentation de la population de la classe moyenne, l'augmentation de la consommation de collations emballées et la croissance des circuits de vente au détail modernes. Les investissements dans les installations de transformation des aliments et la présence croissante de marques internationales de grignotine créent également des possibilités importantes pour les fournisseurs d'emballages dans le pays.

- L'emballage flexible est le type d'emballage qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 5,4 %, ce qui reflète la demande croissante de formats d'emballage refermables, portables et durables qui améliorent la commodité et la durée de conservation du produit. Les progrès technologiques dans les structures de film et les solutions d'emballage monomatériaux accélèrent encore l'adoption chez les fabricants de grignotines.

- Le segment plastique domine la catégorie des matériaux d'emballage avec une part de 54,00 % en 2025, sous l'impulsion de sa durabilité, de sa résistance à l'humidité, de ses caractéristiques légères et de sa capacité à assurer une protection efficace des produits à des coûts compétitifs. Les matières plastiques continuent de jouer un rôle crucial dans la préservation de la qualité des produits et l'allongement de la durée de conservation, en particulier pour les frites, les noix, les produits de confiserie et les autres collations sensibles à l'humidité.

- Le segment des thermoscellés représente 43,44 % du marché, il est préféré pour ses fortes performances d'étanchéité, sa fraîcheur étendue, ses propriétés évidentes et sa compatibilité avec les opérations d'emballage à grande vitesse. Sa large utilisation dans les sachets, sacs et sachets souples en fait une technologie d'étanchéité essentielle pour maintenir l'intégrité du produit tout au long de la distribution et du stockage.

- Le secteur du papier et du carton est la catégorie de matériaux d'emballage qui connaît la croissance la plus rapide, avec un TCAC de 5,9 %, en raison de la préférence croissante des consommateurs pour des emballages respectueux de l'environnement, du soutien réglementaire aux matériaux durables et des progrès dans les technologies d'emballage recyclables et compostables. Les propriétaires de marques intègrent de plus en plus des solutions sur papier dans leurs portefeuilles d'emballages afin d'atteindre les objectifs de durabilité et de renforcer leurs compétences environnementales auprès des consommateurs soucieux de l'environnement.

Portée du rapport et segmentation du marché de l'emballage des aliments Snack en Amérique du Nord

|

Attributs |

Amérique du Nord Emballage alimentaire Snack Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des emballages alimentaires Snack en Amérique du Nord

Tendance: Adoption croissante de solutions d'emballage durables, recyclables et respectueuses de l'environnement

L'adoption croissante de solutions d'emballage durables, recyclables et respectueuses de l'environnement crée une opportunité de croissance importante pour le marché mondial des emballages de collations. Les consommateurs, les détaillants, les fabricants d'aliments et les autorités réglementaires mettent davantage l'accent sur la réduction des déchets d'emballage, la réduction de l'empreinte carbone et l'amélioration de la recyclabilité. Les marques d'aliments Snack investissent donc dans les emballages papier, les films recyclables monomatériaux, les plastiques recyclés postconsommation (PCR), les matériaux compostables et les solutions de rechange à base de fibres aux plastiques multicouches conventionnels. Ces innovations aident les fabricants à respecter leurs engagements en matière de durabilité tout en renforçant la valeur de la marque et la confiance des consommateurs. De plus, les progrès dans les technologies d'obstacle permettent aux matériaux durables d'assurer la protection de la durée de conservation requise pour les collations comme les frites, les noix, les barres de granola, les produits de confiserie et les produits de boulangerie. Alors que les gouvernements du monde entier introduisent des initiatives d'économie circulaire et des règlements sur la responsabilité élargie des producteurs, les entreprises d'emballage qui peuvent offrir des solutions recyclables et économes en ressources gagnent un avantage concurrentiel. Cette transition devrait accélérer la demande de formats et de matériaux d'emballage innovateurs pour les collations au cours des prochaines années.

Amérique du Nord Dynamique du marché de l'emballage alimentaire Snack

Principal moteur du marché : augmentation de la demande de produits prêts à manger et prêts à consommer

La préférence croissante des consommateurs pour les aliments de commodité et les produits de collation prêts-à-manger est un facteur déterminant de la demande sur le marché mondial des emballages de collations. L'urbanisation rapide, les modes de vie de plus en plus occupés, l'augmentation de la participation de la main-d'oeuvre et l'expansion des habitudes de consommation sur la route ont amené les consommateurs à chercher des produits de collation qui sont portables, faciles à entreposer et prêts à être consommés immédiatement. Ce changement a encouragé les fabricants d'aliments à présenter une plus grande gamme de collations emballées, y compris des collations saines, des collations protéiques, des frites, des noix, des mélanges de sentiers et des produits de remplacement des repas. Par conséquent, l'emballage est devenu un élément essentiel pour assurer la fraîcheur du produit, l'extension de la durée de conservation, la portabilité, la commodité et la différenciation de la marque. La demande de sachets refermables, d'emballages simples, d'emballages souples légers, de formats transparents et de solutions d'emballage durables qui améliorent la commodité du consommateur tout en maintenant la qualité des produits dans les circuits de distribution et de vente au détail augmente.

La popularité croissante des aliments de commodité et des collations prêtes à manger accélère considérablement la croissance du marché mondial de l'emballage des collations. À mesure que les consommateurs recherchent des options alimentaires portables, stables et faciles à consommer, les fabricants investissent dans des solutions d'emballage qui améliorent la fraîcheur, la commodité, la sécurité et la durabilité. Les récents lancements de produits, les innovations en matière d'emballage et l'expansion des portefeuilles de collations dans l'industrie alimentaire démontrent comment l'évolution des modes de consommation crée une demande soutenue pour des formats d'emballage de collations de pointe dans le monde entier.

Principaux obstacles : fluctuations des coûts des matières premières ayant une incidence sur l'économie de la production

Le marché de l'emballage de collations fait face à une restriction importante des fluctuations des coûts des matières premières, qui ont une incidence directe sur l'économie et la rentabilité de la production d'emballages. L'emballage des aliments Snack est fortement tributaire de matériaux tels que le polyéthylène (PE), le polypropylène (PP), le téréphtalate de polyéthylène (PET), la feuille d'aluminium, le carton et les fibres recyclées, tous sujets à la volatilité du prix du pétrole brut, aux coûts énergétiques, aux tensions géopolitiques, aux perturbations de la chaîne d'approvisionnement, aux politiques commerciales et à l'évolution de la dynamique de l'offre et de la demande. Comme les fabricants d'emballages opèrent souvent dans le cadre de contrats d'approvisionnement à long terme avec des entreprises alimentaires, des hausses soudaines des prix des matières premières peuvent comprimer les marges avant que les augmentations de coûts puissent être transmises aux clients. De plus, l'imprévisibilité des prix des matières rend la planification des achats, la gestion des stocks et les décisions d'investissement plus difficiles pour les producteurs d'emballages. Pour les fabricants de collations, les coûts d'emballage plus élevés peuvent augmenter les coûts globaux du produit, réduire la rentabilité et entraîner des hausses de prix qui influent sur la demande des consommateurs. Par conséquent, la volatilité continue des marchés des résines, du papier et des métaux continue de créer de l'incertitude dans la chaîne de valeur des emballages de collations alimentaires et fait obstacle à la croissance du marché.

La fluctuation des prix des résines, du carton, de l'aluminium et d'autres substrats d'emballage demeure un défi majeur pour le marché mondial des emballages de collations. La volatilité due à l'inflation, aux prix de l'énergie, aux tensions géopolitiques, aux politiques commerciales et aux perturbations de la chaîne d'approvisionnement augmente les coûts de production, complique la planification des achats et crée une pression de marge pour les fabricants d'emballages. Au fur et à mesure que persiste l'incertitude relative aux matières premières, les fournisseurs d'emballage et les producteurs de collations doivent constamment ajuster les prix, l'approvisionnement et les stratégies d'inventaire, ce qui fait des fluctuations des coûts des matières premières un frein important à la croissance et à la rentabilité à long terme du marché.

Principales possibilités de marché : progrès dans les technologies d'emballage intelligentes pour améliorer l'interaction des consommateurs et la traçabilité des produits

L'adoption croissante de technologies d'emballage intelligentes crée une opportunité importante pour le marché de l'emballage de collations en transformant l'emballage d'un support de protection passif en une plateforme interactive de communication et de traçabilité. Des technologies telles que les codes QR, NFC (Near Field Communication), les étiquettes RFID, les codes-barres 2D compatibles GS1 Digital Link, la réalité augmentée (AR) et les solutions d'emballage connectées au cloud permettent aux fabricants de collations d'engager les consommateurs directement via les smartphones tout en améliorant la visibilité de la chaîne d'approvisionnement. Les consommateurs recherchent de plus en plus la transparence en ce qui concerne l'approvisionnement en ingrédients, le contenu nutritionnel, les pratiques de durabilité et l'authenticité des produits. Smart packaging permet aux marques de fournir ces informations instantanément via des interfaces numériques, renforçant la confiance et la fidélité de la marque. En outre, les autorités de réglementation et les détaillants mettent davantage l'accent sur la traçabilité et la transparence des produits, encourageant l'adoption de systèmes d'emballage connectés qui permettent de suivre les produits dans toute la chaîne d'approvisionnement. Pour les snack-foods, ces technologies créent des occasions de campagnes de marketing personnalisées, de programmes de fidélité, de rétroaction en temps réel des consommateurs, de mesures anticontrefaçon, de gestion des rappels et de communication durable. À mesure que la numérisation deviendra un élément central des stratégies d'emballage des aliments, on s'attend à ce que l'emballage intelligent devienne un séparateur clé qui améliore l'expérience des consommateurs tout en offrant des gains d'efficacité opérationnelle et des avantages en matière de traçabilité.

La convergence des attentes des consommateurs, les initiatives de transformation numérique et l'évolution des exigences en matière de traçabilité devraient accélérer le déploiement de solutions d'emballage intelligentes dans l'industrie des grignotines, favorisant à la fois la création de valeur de marque et l'efficacité opérationnelle.

Amérique du Nord Étendue du marché de l'emballage des aliments Snack

Le marché nord-américain de l'emballage de collations est segmenté en fonction du type d'emballage, du matériel d'emballage, du type de fermeture, de la propriété de barrière, de la taille de l'emballage, du type d'étiquette, de la technologie d'emballage, de l'application et du canal de distribution.

- Par type d'emballage

Sur la base du type d'emballage, le marché nord-américain des emballages de collations est segmenté en emballages souples, en emballages rigides, en emballages secondaires et multiemballages et en emballages semi-rigides. Le segment des emballages flexibles a dominé le marché avec une part de 66,36 % en 2025, en raison de sa rentabilité, de sa nature légère, de ses propriétés de barrière supérieures et de sa capacité à prolonger la durée de conservation des produits. En Amérique du Nord, la forte demande de snacks pratiques sur le marché et l'adoption généralisée de sachets, de sachets et d'emballages par les principaux fabricants de snacks ont grandement contribué à la croissance du segment. De plus, les emballages souples appuient les objectifs de durabilité en réduisant la consommation de matériaux et les coûts de transport, ce qui renforce encore sa domination sur le marché.

L'emballage flexible est le type d'emballage qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 5,4 % entre 2026 et 2033. La croissance est soutenue par une demande croissante de formats d'emballage refermables, portatifs et contrôlés par portion chez les consommateurs des États-Unis, du Canada et du Mexique. On s'attend à ce que l'accent mis de plus en plus sur les structures monomatérielles recyclables, les emballages prêts au commerce électronique et l'amélioration de la commodité des produits accélère l'adoption dans l'industrie régionale des collations.

- Par matériaux d'emballage

Sur la base des matériaux d'emballage, le marché est segmenté en plastique, papier et carton, stratifiés et composites, matériaux bio-basés/durables, métal et verre. Le segment plastique a dominé le marché avec une part de 54,00$ en 2025, en raison de ses excellentes propriétés de barrière, la nature légère, la durabilité et la rentabilité. L'emballage en plastique reste largement utilisé dans l'industrie des collations en Amérique du Nord parce qu'il protège efficacement les produits contre l'humidité, l'oxygène et la contamination tout en favorisant une longue durée de conservation et la fraîcheur des produits. Sa compatibilité avec les procédés de fabrication avancés et les capacités d'impression de haute qualité en fait également un choix attrayant pour les grandes marques de grignotines.

Le secteur du papier et du carton est la catégorie de matériaux d'emballage qui connaît la croissance la plus rapide, avec un TCAC de 5,9 %, en raison de la préférence croissante des consommateurs pour des emballages respectueux de l'environnement et du contrôle réglementaire croissant des plastiques à usage unique en Amérique du Nord. Les grandes entreprises alimentaires intègrent activement l'emballage sur papier dans leurs stratégies de durabilité, tandis que les progrès dans les revêtements barrière et les technologies d'emballage recyclables continuent d'améliorer la fonctionnalité et la viabilité commerciale.

- Par type de fermeture

Sur la base du type de fermeture, le marché est segmenté en étanchéité à chaleur, fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière, et à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière/à fermeture à glissière Le segment des thermoscellés a dominé le marché avec une part de 43,44 % en 2025, soutenue par sa résistance supérieure à l'étanchéité, sa capacité à maintenir la fraîcheur des produits et son efficacité à protéger les produits de collation contre l'humidité et l'exposition à l'oxygène. Sa grande compatibilité avec les formats d'emballage flexibles et les lignes de production à grande vitesse en a fait la méthode de fermeture préférée des fabricants nord-américains.

On s'attend à ce que le segment des fermetures à glissières/réservables enregistre la croissance la plus rapide à un TCAC de 5,8 % entre 2026 et 2033, en raison de la demande croissante des consommateurs pour la commodité et la préservation de la fraîcheur. À mesure que les ménages achètent de plus en plus de paquets de collations et consomment des produits à plusieurs reprises, les emballages refermables gagnent en popularité dans des catégories comme les copeaux, les noix, les mélanges de sentiers et le popcorn. La tendance vers les expériences d'emballage haut de gamme soutient également la croissance du segment.

- Par propriété barrière

Sur la base de la propriété de barrière, le marché est segmenté en barrière élevée, barrière moyenne, emballage d'atmosphère active et modifiée, et faible barrière. Le segment des barrières élevées a dominé le marché avec une part de 49,01 % en 2025 en raison de sa capacité à fournir une protection supérieure contre l'humidité, l'oxygène, la lumière et les contaminants externes. L'emballage à grande barrière est particulièrement important en Amérique du Nord, où de vastes réseaux de distribution et de longues distances de transport exigent des solutions d'emballage qui maintiennent la fraîcheur et la qualité des produits tout au long de la chaîne d'approvisionnement.

Le segment des barrières basses devrait connaître le TCAC le plus rapide de 5,8 % entre 2026 et 2033, en raison de la demande croissante de solutions d'emballage légères et durables. Les fabricants adoptent des structures à bas obstacles pour les produits dont la durée de conservation est plus courte afin de réduire l'utilisation des matériaux et d'améliorer la recyclabilité. L'intérêt croissant pour les solutions d'emballage respectueuses de l'environnement devrait favoriser l'expansion du segment.

- Par emballage

Sur la base de la taille de l'emballage, le marché est segmenté en emballages multi-serves, emballages mono-serves, emballages familiaux et emballages en vrac/institutionnels. Le segment des packs multiservices a dominé le marché avec une part de 38,65 % en 2025 en raison de la forte demande des ménages à la recherche de commodité et de valeur. La popularité des magasins de club, des supermarchés et des tendances en matière d'achats en vrac en Amérique du Nord a grandement contribué à la croissance des plus grandes boîtes de collation. Les technologies d'emballages refermables ont encore amélioré l'attractivité des emballages multi-serves en aidant à préserver la fraîcheur après ouverture.

On s'attend à ce que le segment des packs à un seul service affiche le TCAC le plus rapide de 5,7 % entre 2026 et 2033, en raison de la demande croissante d'options de collation contrôlées par portion et sur place. Des modes de vie occupés, une sensibilisation accrue à la santé et une demande croissante de produits de collation commodes chez les professionnels et les jeunes consommateurs appuient la croissance du segment. L'expansion des dépanneurs et des circuits de commerce électronique accroît également l'accessibilité aux collations à service unique.

- Par type d'étiquette

Sur la base du type d'étiquette, le marché est segmenté en étiquettes sensibles à la pression (PSL), étiquettes à manches rétractables, étiquettes enveloppantes, étiquettes imprimées numériques, étiquettes intelligentes et interactives et étiquettes en or (IML). Le segment des étiquettes sensibles à la pression (PSL) a dominé le marché avec une part de 41,45 % en 2025 en raison de sa polyvalence, de son rapport coût-efficacité et de sa pertinence pour un large éventail d'applications de conditionnement de collations. La technologie PSL permet une application efficace sur les lignes d'emballage à grande vitesse tout en soutenant la marque haut de gamme et la différenciation des produits.

Le segment des étiquettes intelligentes et interactives devrait connaître le TCAC le plus rapide de 6,0 % entre 2026 et 2033. La croissance est attribuable à l'adoption croissante de technologies numériques dans l'industrie des aliments et des boissons en Amérique du Nord. Les codes QR, les étiquettes NFC et les solutions d'emballage connectées aident les marques à améliorer l'engagement des consommateurs, à assurer la transparence des initiatives en matière d'ingrédients et de durabilité et à améliorer la traçabilité de la chaîne d'approvisionnement.

- Par technologie d'emballage

Sur la base de la technologie d'emballage, le marché est segmenté en thermoformage/form-fill-seal (FFS), emballage atmosphère modifiée (MAP), moulage par soufflage/injection, emballage sous vide et traitement aseptique/rétortique. Le segment de l'emballage atmosphérique modifié (MAP) a dominé le marché avec une part de 41,99 % en 2025 en raison de sa capacité à prolonger considérablement la durée de conservation tout en préservant la fraîcheur, la texture et la saveur. La technologie est largement utilisée dans le secteur des collations en Amérique du Nord, où les fabricants accordent la priorité à la qualité des produits, à la réduction des déchets alimentaires et à l'allongement des capacités de distribution.

Le segment du MAP devrait également connaître le TCAC le plus rapide de 5,8 % entre 2026 et 2033, en raison de la demande croissante de produits de collation haut de gamme, de formulations d'étiquettes propres et de solutions d'emballage sans conservateur. L'augmentation des investissements dans les technologies de pointe en matière d'emballages alimentaires et l'importance croissante accordée à la sécurité alimentaire devraient soutenir davantage la croissance du marché.

- Par demande

Sur la base de l'application, le marché est segmenté en chips & chips, noix & graines, produits de confiserie, collations extrudées, collations de boulangerie, bretzels & craquelins, barres protéiques/énergisantes, popcorn, collations fonctionnelles/spéciales, collations cuites au four, fruits secs, etc. Le segment des puces et des croustilles a dominé le marché avec une part de 24,60 % en 2025 en raison de sa vaste base de consommation et de sa fréquence de consommation élevée en Amérique du Nord. Le segment génère une forte demande de solutions d'emballage avancées capables de maintenir la croustillante, la saveur et la fraîcheur tout au long de la distribution et de l'affichage au détail.

Le segment du popcorn devrait connaître le TCAC le plus rapide de 6,9 % entre 2026 et 2033, en raison de la préférence accrue des consommateurs pour des collations plus saines. La croissance des produits de maïs soufflé haut de gamme, aromatisés, biologiques et prêts-à-manger encourage les fabricants à investir dans des solutions d'emballage innovantes qui améliorent la différenciation des produits, la durabilité et l'attrait du plateau.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en direct et indirect. Le segment direct a dominé le marché avec une part de 56,83 % en 2025 en raison de solides partenariats entre les fabricants d'emballages et les principaux producteurs de collations en Amérique du Nord. Les circuits de vente directs facilitent le développement d'emballages personnalisés, les accords d'approvisionnement à long terme et la coordination efficace des initiatives de durabilité et des projets d'innovation en matière d'emballage.

Le segment indirect devrait connaître le TCAC le plus rapide de 5,6 % entre 2026 et 2033, sous l'impulsion du réseau en expansion de distributeurs d'emballages, de convertisseurs et de fournisseurs tiers au service des petits et moyens fabricants de collations. La croissance des marques alimentaires régionales, des activités de fabrication sous contrat et des stratégies d'approvisionnement souples devrait accroître la dépendance à l'égard des circuits de vente indirects sur le marché nord-américain.

Amérique du Nord Snack Food Packaging Market Analyse régionale

Les États-Unis ont dominé le marché nord-américain de l'emballage de collations, avec la plus grande part de revenus de 69,67 % en 2025, en raison de son industrie des aliments emballés hautement développée, de la forte présence des principaux fabricants mondiaux de collations et de l'infrastructure de fabrication d'emballages de pointe. Le pays bénéficie d'une forte demande des consommateurs pour des collations pratiques et sur le pouce, animées par des modes de vie occupés et une culture bien établie de collations dans tous les groupes d'âge.

En outre, la disponibilité généralisée de circuits de détail modernes, y compris les supermarchés, les hypermarchés et les dépanneurs, ainsi que l'expansion rapide des plateformes d'épiceries de commerce électronique, ont fortement stimulé la demande de solutions d'emballage de collations efficaces et durables. L'importance accordée à l'innovation, aux initiatives de durabilité et à l'adoption de technologies d'emballage de pointe comme l'emballage souple, l'étiquetage intelligent et l'emballage atmosphérique modifié renforce encore la domination américaine sur le marché régional.

Mexique Snack Food Packaging Aperçu du marché

Le marché de l'emballage de collations au Mexique connaît une forte croissance, en raison de l'urbanisation croissante, de l'augmentation des revenus de la classe moyenne et de l'augmentation de la consommation de collations emballées et de commodités. L'expansion rapide des formats de détail modernes tels que les supermarchés, les hypermarchés et les dépanneurs accélère encore la demande de solutions d'emballage efficaces et attrayantes.

De plus, l'influence croissante des habitudes de collation de style occidental, en particulier chez les jeunes consommateurs, stimule la demande de formats d'emballage en cours de route et contrôlés par portion. La présence croissante de marques multinationales de grignotine et les investissements dans les infrastructures locales de transformation et d'emballage des aliments renforcent également le développement du marché.

Part du marché de l'emballage alimentaire Snack en Amérique du Nord

L'industrie de l'emballage de collations en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- Smurfit Westrock plc (Irlande)

- Amcor plc (Suisse)

- Mondi (Royaume-Uni)

- LLC (États-Unis)

- Société de produits Sonoco (États-Unis)

- Société aérienne scellée (États-Unis)

- Jinan Huafeng Printing Co., Ltd (Chine)

- Huhtamäki Oyj (Finlande)

- SIG Combibloc Group AG (Suisse)

- Novolex Holdings, LLC (États-Unis)

- Constantia Flexibles (Autriche)

- ProAmpac LLC (États-Unis)

- UFlex Packaging (Inde)

- Groupe Inteplast (États-Unis)

- Winpak Ltd. (Canada)

- Emballage d'impression (États-Unis)

- Coveris (Autriche)

- Groupe Schur Flexibles (Autriche)

- Gualapack S.p.A. (Italie)

- Nosco, Inc. (États-Unis)

- ePac Holdings, LLC (États-Unis)

- Glenroy, Inc. (États-Unis)

- Dot Packtech (Inde)

Les derniers développements en Amérique du Nord Snack Food Packaging Market

- En avril 2026, Sealed Air Corporation a annoncé l'achèvement de son acquisition annoncée antérieurement par des fonds affiliés à CD&R. Sealed Air est maintenant une société privée, et ses actions ont cessé de négocier à la Bourse de New York.

- En avril 2026, Mondi a ouvert sa nouvelle usine de production d'emballages à Pittsburgh, en Pennsylvanie, élargissant encore ses capacités de fabrication aux États-Unis afin de mieux soutenir les clients grâce à des solutions d'emballage papier fiables et de haute qualité sur les marchés finaux clés. La nouvelle usine de pointe produit une vaste gamme de sacs en papier pour les clients des secteurs du commerce électronique, des aliments pour animaux, des matériaux de construction et des produits chimiques.

- En mars 2026, Amcor a offert une vue d'ensemble de son portefeuille élargi de solutions d'emballage rigides et flexibles à Natural Products Expo West à Anaheim, Californie, au Anaheim Convention Center du 4 au 6 mars 2026.

- En janvier 2026, ePac Holdings a lancé Easy Open Barrière Films conçus pour améliorer la commodité et la performance dans les applications d'emballage haut de gamme. Les nouveaux films sont conçus avec une structure pelable et facile à ouvrir qui élimine le besoin de ciseaux ou d'encoches, tout en maintenant une protection à haute barrière pour la fraîcheur et l'arôme. La solution est principalement axée sur les emballages de café et d'autres applications alimentaires à haute barrière, favorisant une meilleure convivialité des consommateurs et une forte protection des produits dans des formats d'emballage flexibles. Cette évolution bénéficiera à ePac Holdings en renforçant sa position dans le segment des emballages durables haut de gamme.

- En avril 2025, Amcor plc a terminé l'acquisition (combinaison) de Berry Global le 30 avril 2025. La transaction a été structurée comme une fusion totale, les actionnaires de Berry recevant 7,25 actions Amcor pour chaque action de Berry. Après la fermeture, Berry devient une filiale à part entière d'Amcor.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.