North America Sperm Separation Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

429.05 Million

USD

1,537.77 Million

2025

2033

USD

429.05 Million

USD

1,537.77 Million

2025

2033

| 2026 –2033 | |

| USD 429.05 Million | |

| USD 1,537.77 Million | |

| % | |

|

Amérique du Nord Marché des dispositifs de séparation du sperme, par les appareils (appareils de centrifugation et appareils sans centrifugation), les médias (médias de lavage du sperme, supports de traitement du sperme, supports de congélation du sperme et autres médias), les appareils assistés (systèmes d'imagerie, incubateurs, cabinets et autres), la technologie (électrophorèse, diélectrophorèse et on-Chip), l'application (fertilité, diagnostic, médecine légale et autres), l'utilisateur final (hôpital, cliniques, cryptobanques, centres chirurgicaux, instituts de recherche, centres de fertilité, laboratoires de FIV et autres), le canal de distribution (fender direct, distributeurs tiers et autres)- Tendances et prévisions de l'industrie à 2033

Dispositifs de séparation du sperme en Amérique du NordAperçu du marché

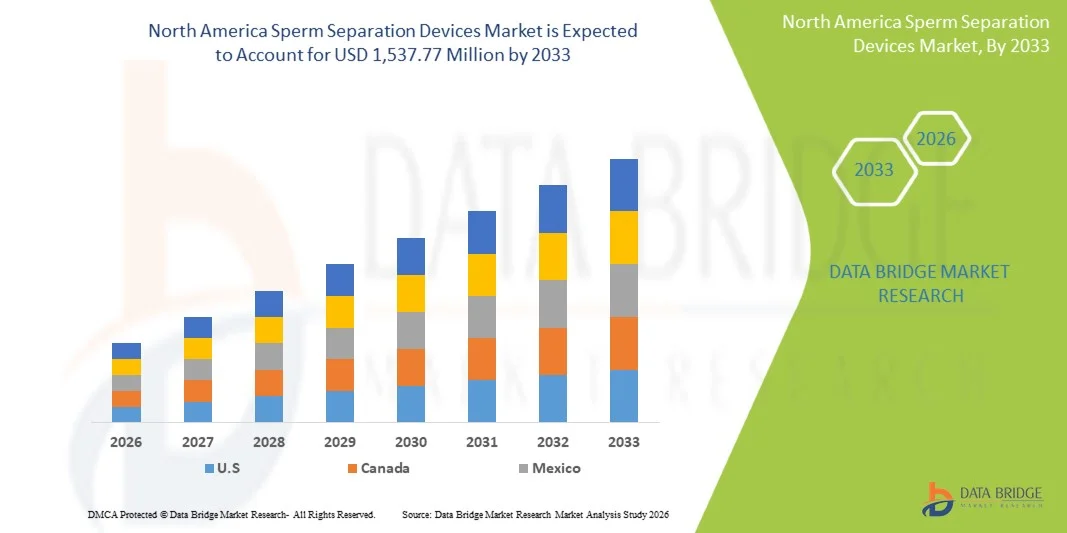

Le marché nord-américain des dispositifs de séparation des spermatozoïdes a été évalué à429,05 millions de dollars en 2025et devrait atteindre1 537,77 millions de dollars en 2033, croissance à unTCAC de 17,30 % de 2026 à 2033. Le marché connaît une expansion constante due à l'augmentation des cas d'infertilité, à l'augmentation de la demande de technologies de procréation assistée (TAR) et à une prise de conscience accrue des techniques de sélection de sperme avancées dans les milieux cliniques et de fertilité.

La forte infrastructure de soins de santé de la région, l'adoption de procédures de fertilisation in vitro (FIV) et les progrès technologiques continus dans les méthodes de séparation des spermatozoïdes basées sur les microfluides et les gradients de densité accélèrent encore la croissance du marché. De plus, des scénarios de remboursement favorables, l'expansion des réseaux de cliniques de fertilité et la préférence croissante pour des solutions de reproduction à faible invasivité et à haute précision appuient l'adoption de dispositifs de séparation des spermatozoïdes aux États-Unis et au Canada.

Principales tendances et perspectives du marché

- Les États-Unis dominaient le marché nord-américain des dispositifs de séparation des spermatozoïdes avec la plus grande part de revenus de 72,46 % en 2025, avec des taux élevés d'adoption de FIV, une infrastructure de fertilité avancée et une forte présence de centres de santé génésique spécialisés.

- Le segment des dispositifs de centrifugation a dominé le marché avec une part de 46,38 % en 2025, en raison de leur utilisation clinique de longue date, de leur rentabilité et de leur forte adoption dans les laboratoires de FIV et de l'ICSI.

- On s'attend à ce que le Canada soit le pays qui connaît la croissance la plus rapide, avec un TCAC de 7,9 % entre 2026 et 2033, alimenté par l'augmentation des traitements contre la stérilité, l'expansion des réseaux de cliniques de fertilité et l'amélioration de l'accès aux technologies de procréation assistée.

- Les appareils sans centrifugation sont le type d'appareils qui croît le plus rapidement et qui devrait enregistrer un TCAC de 8,2 %, ce qui reflète l'augmentation de la demande de méthodes plus douces de sélection du sperme qui préservent l'intégrité de l'ADN du sperme.

- Le segment de la technologie on-Chip domine la catégorie de la technologie avec une part des revenus de 42,18 % en 2025, sous l'impulsion de sa précision, de sa manipulation minimale des échantillons et de sa capacité à sélectionner des spermatozoïdes de haute qualité dans des environnements microfluidiques contrôlés.

- La fécondité représentait 54,67 % du marché, en raison des volumes élevés de la FIV et de l'ICSI en Amérique du Nord.

- Le segment Diagnostics est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 7,4 %, en raison de l'utilisation croissante de l'analyse des spermatozoïdes dans le diagnostic d'infertilité et l'évaluation de la santé reproductive masculine.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 429,05 millions de dollars

- Valeur marchande prévue (2033): USD 1 537,77 Millions

- Prévisions TCAC (2026-2033): 17,30 %

- Premier pays en 2025: États-Unis

- Pays en pleine croissance : Canada

Portée etAmérique du Nord Segmentation du marché des dispositifs de séparation du sperme

|

Attributs |

Amérique du Nord Dispositifs de séparation du spermePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique |

|

Principaux acteurs du marché |

·Société canadienne d'hypothèques. (États-Unis) ·Autres sociétés. (États-Unis) ·Cuire(États-Unis) ·Merck KGaA(États-Unis) ·Thermo Fisher Scientific Inc. (États-Unis) · MilliporeSigma (États-Unis) · Irvine Scientific (États-Unis) · FUJIFILM Irvine Scientific (États-Unis) · Vitrolife Inc. (États-Unis) · Genea Biomedx (États-Unis) · Microptic S.L. (Espagne) · Esco Medical Technologies (États-Unis) · Nidacon International AB (Suède) · Médias de sagesse (États-Unis) · IVFtech ApS (États-Unis) · Minerva Scientific (États-Unis) · Fertilité ZyMōT (États-Unis) · Hamilton Thorne Research (États-Unis) |

|

Possibilités de marché |

· Adoption croissante de technologies de sélection de sperme à base de microfluidiques dans les cliniques de FIV · Intégration accrue des systèmes automatisés d'analyse de sperme et de traitement du sperme par l'IA · Augmentation des investissements dans les services de préservation de la fertilité |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de séparation du sperme en Amérique du Nord

Tendance: L'adoption croissante de la sélection avancée de sperme microfluidique dans les procédures ART

Les cliniques de fertilité des États-Unis et du Canada passent de plus en plus de la préparation conventionnelle à base de centrifugation à des technologies de pointe de séparation microfluidique du sperme en raison de leur capacité à réduire le stress oxydatif et à améliorer l'intégrité de l'ADN du sperme. Ces systèmes fonctionnent à travers une dynamique de fluide contrôlée sur des plates-formes de laboratoire sur puce, permettant la sélection de cellules de sperme hautement mobiles et morphologiquement supérieures sans dommages mécaniques. Cette transition est renforcée par l'augmentation des attentes en matière de succès de la FIV, la demande d'une meilleure qualité des embryons et la normalisation accrue des flux de travail assistés dans les centres de fertilité privés et hospitaliers. De plus, l'intégration des outils d'imagerie par l'IA et d'analyse automatisée du sperme améliore l'exactitude des décisions et l'efficacité des laboratoires. Ceci est également soutenu par l'adoption croissante de laboratoires numériques de fertilité dans les grands réseaux de reproduction américains, avec par exemple l'expansion des systèmes automatisés de tri des spermatozoïdes microfluidiques dans les cliniques de FIV à volume élevé en Californie et à New York

Amérique du Nord Dispositifs de séparation du sperme Dynamique du marché

Facteur clé du marché : augmentation des taux d'infertilité et expansion de l'adoption de technologies de procréation assistée

L'augmentation régulière de la prévalence de l'infertilité en Amérique du Nord est un facteur important de la demande de dispositifs de séparation des spermatozoïdes, en particulier dans les procédures de FIV et d'ICSI. Parmi les facteurs contributifs, mentionnons le retard de la procréation, les problèmes de santé liés au mode de vie, l'obésité, le stress et les troubles sous-jacents de la reproduction, qui dépendent de plus en plus des technologies de procréation assistée. En conséquence, les cliniques de fertilité, les hôpitaux et les centres de reproduction spécialisés élargissent leur infrastructure de TAR et investissent dans des systèmes avancés de sélection de sperme pour améliorer les taux de réussite de la fécondation. Des assurances pour les traitements de fertilité dans certaines régions des États-Unis et des campagnes de sensibilisation croissantes à la santé génésique favorisent également la pénétration du marché. De plus, les améliorations technologiques des méthodes de préparation des spermatozoïdes permettent une efficacité clinique accrue, une variabilité procédurale réduite et de meilleurs résultats d'implantation d'embryons.

Principales contraintes et défis : coût élevé et accessibilité limitée des technologies avancées de séparation du sperme

Malgré une forte demande clinique, l'adoption de dispositifs perfectionnés de séparation des spermatozoïdes demeure limitée par des besoins élevés en capitaux et des coûts opérationnels permanents. Les systèmes microfluidiques, les plates-formes d'analyse des spermatozoïdes intégrées à l'IA et les instruments de laboratoire automatisés exigent des dépenses d'approvisionnement initiales importantes, ainsi que des coûts récurrents pour les consommables, la maintenance, l'étalonnage et la délivrance de licences de logiciels. En outre, ces systèmes exigent des embryons et des techniciens de laboratoire hautement qualifiés, ce qui augmente les coûts de personnel et de formation des cliniques de fertilité. Les cliniques plus petites et les centres de reproduction indépendants sont souvent confrontés à des contraintes financières, ce qui rend difficile la transition des méthodes conventionnelles fondées sur la centrifugation vers les technologies de pointe. De plus, les disparités dans les infrastructures de soins de santé dans les zones rurales et semi-urbaines limitent l'accès aux traitements de fertilité haut de gamme, ce qui crée une pénétration inégale du marché.

Opportunité de marché clé: Intégration de l'analyse du sperme piloté par l'IA et des systèmes automatisés de laboratoire de reproduction

L'intégration de l'intelligence artificielle, de l'apprentissage automatique et de l'automatisation dans les processus de séparation des spermatozoïdes représente une occasion importante d'améliorer la précision, l'évolutivité et les résultats cliniques des technologies de reproduction assistée. Les systèmes compatibles avec l'IA peuvent analyser en temps réel les modèles de motilité des spermatozoïdes, les caractéristiques morphologiques et les niveaux de fragmentation de l'ADN, ce qui permet une sélection plus précise des spermatozoïdes pour les procédures de FIV. L'automatisation réduit davantage l'intervention humaine, minimise la variabilité procédurale et améliore la cohérence entre les laboratoires de fertilité à haut débit. Les plateformes de gestion des données basées sur le cloud permettent également un suivi centralisé des résultats en matière de reproduction, ce qui favorise l'optimisation continue des protocoles de traitement. De plus, la combinaison de la robotique et de la microfluidique ouvre la voie à des environnements de laboratoire entièrement automatisés de FIV

Étendue du marché des dispositifs de séparation du sperme en Amérique du Nord

Le marché des dispositifs de séparation des spermatozoïdes en Amérique du Nord est segmenté en fonction des appareils, des médias, des dispositifs assistés, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par périphériques

Sur la base de dispositifs, le marché nord-américain des dispositifs de séparation des spermatozoïdes est segmenté en dispositifs de centrifugation et en dispositifs sans centrifugation. Le segment des dispositifs de centrifugation a dominé le marché avec une part de 46,38 % en 2025, en raison de leur utilisation clinique de longue date, de leur rentabilité et de leur forte adoption dans les laboratoires de FIV et de l'ICSI. Ces systèmes sont largement préférés en raison des protocoles établis, des taux élevés de récupération des spermatozoïdes et de la compatibilité avec les workflows standard de TAR. Ils sont largement utilisés dans les hôpitaux et les cliniques de fertilité pour les procédures courantes de préparation de sperme. Les améliorations continues des techniques de centrifugation à système fermé améliorent la sécurité en réduisant le stress oxydant et les risques de contamination. Leur accessibilité et leur disponibilité dans la plupart des centres de fertilité renforcent encore leur domination. Cependant, les préoccupations concernant la fragmentation de l'ADN pendant le traitement demeurent une limitation.

Le segment des dispositifs sans centrifugation devrait enregistrer la croissance la plus rapide à un TCAC de 8,2 % entre 2026 et 2033, en raison de la demande croissante de méthodes plus douces de sélection du sperme qui préservent l'intégrité de l'ADN du sperme. Ces dispositifs, y compris les systèmes microfluidiques, éliminent le stress mécanique et améliorent la qualité des spermatozoïdes pour les procédures de reproduction assistée. Ils acquièrent une forte traction dans les laboratoires de FIV avancés qui visent à améliorer les taux de développement embryonnaire. L'innovation continue dans les technologies de tri à base de puces améliore la précision et l'efficacité. La préférence croissante pour les méthodes de sélection des spermatozoïdes non invasives et biomimétiques accélère l'adoption. L'augmentation des investissements dans les technologies de la prochaine génération en matière de fécondité favorise encore la croissance.

- Par les médias

Sur la base des médias, le marché est segmenté en milieux de lavage des spermatozoïdes, milieux de traitement des spermatozoïdes, milieux de congélation des spermatozoïdes et autres médias. Le segment de Sperm Washing Media a dominé le marché avec une part de 38,75 % en 2025, en raison de son utilisation généralisée dans les procédures de préparation de routine IVF et ICSI. Il est essentiel d'éliminer le plasma séminal, les débris et les spermatozoïdes non mobiles pour améliorer les résultats de fécondation. Haute compatibilité avec les systèmes à centrifugation, il est le consommable le plus fréquemment utilisé dans les laboratoires de fertilité. Sa formulation normalisée assure une qualité uniforme des spermatozoïdes dans toutes les procédures. Les cycles de croissance de la FIV en Amérique du Nord appuient directement la demande. L'amélioration continue des formulations médiatiques améliore la survie et la motilité des spermatozoïdes.

Le segment des médias de traitement du sperme devrait connaître la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, en raison de la demande croissante de médias spécialisés qui optimisent la capacité et la sélection du sperme. Ces milieux sont de plus en plus utilisés dans les procédures avancées de TAR nécessitant une préparation de sperme de haute précision. Ils favorisent l'amélioration de l'efficacité de la fécondation et la qualité des embryons. L'adoption croissante de systèmes de tri des spermatozoïdes microfluidiques et assistés par l'IA stimule encore l'utilisation. La R-D continue dans la composition des milieux biomimétiques améliore l'efficacité clinique. L'élargissement des procédures de FIV et des traitements personnalisés de fertilité accélèrent la croissance du marché.

- Par les appareils assistés

Sur la base d'appareils assistés, le marché est segmenté en systèmes d'imagerie, incubateurs, armoires, etc. Le segment des systèmes d'imagerie a dominé le marché avec une part de 34,62 % en 2025, en raison de leur rôle critique dans l'analyse des spermatozoïdes, l'évaluation de la motilité et l'évaluation de la morphologie. Ces systèmes offrent une visualisation haute résolution, permettant une sélection précise des cellules viables du sperme. L'intégration avec les outils d'analyse basés sur l'IA améliore la précision du diagnostic et l'efficacité du flux de travail. Ils sont largement utilisés dans les laboratoires de FIV et les cliniques de fertilité pour le contrôle de la qualité. L'adoption croissante d'environnements de laboratoire numérique renforce encore la demande. Les progrès technologiques continus améliorent la vitesse et la résolution de l'imagerie.

Le segment des incubateurs devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de la demande croissante d'environnements contrôlés et stables pour la conservation et la préparation des spermatozoïdes. Les incubateurs modernes maintiennent des niveaux optimaux de température, d'humidité et de CO2 pour assurer la viabilité du sperme. Ils sont de plus en plus intégrés aux systèmes automatisés de laboratoire de FIV. L'importance croissante accordée à l'optimisation de la culture des embryons et des spermatozoïdes favorise l'adoption. Les progrès technologiques dans les incubateurs intelligents avec télésurveillance accélèrent encore la croissance. L'expansion des cliniques de fertilité et des laboratoires de FIV contribue également à la demande.

- Par technologie

Sur la base de la technologie, le marché est segmenté en électrophorèse, dielectrophorèse et sur puce. Le segment de la technologie On-Chip a dominé le marché avec une part de 42,18 % en 2025, en raison de sa précision, de la manipulation minimale des échantillons et de sa capacité à sélectionner des spermatozoïdes de haute qualité dans des environnements microfluidiques contrôlés. Ces systèmes réduisent le stress mécanique et améliorent l'intégrité de l'ADN. Ils sont de plus en plus utilisés dans les laboratoires et les instituts de recherche de pointe de la FIV. L'intégration avec les systèmes d'automatisation et d'imagerie améliore l'efficacité et la répétabilité. La préférence croissante pour les solutions de laboratoire sur puce est de renforcer l'adoption. L'innovation continue dans la conception microfluidique soutient davantage la domination.

Le segment de la diélectrophorèse devrait connaître la croissance la plus rapide à un TCAC de 8,0% entre 2026 et 2033, entraîné par sa capacité à séparer les spermatozoïdes en fonction des propriétés électriques sans stress chimique ou mécanique. Cette technologie améliore la précision de sélection des spermatozoïdes et réduit les dommages cellulaires. Il gagne en traction dans les centres de fertilité axés sur la recherche et les laboratoires de ART avancés. L'augmentation des investissements en R-D dans les méthodes biophysiques de tri des spermatozoïdes favorise la croissance. La demande croissante de sélection de sperme de haute qualité dans les procédures de FIV accélère encore l'adoption. L'utilisation accrue des techniques expérimentales de reproduction renforce le potentiel du marché.

- Par demande

Sur la base de l'application, le marché est segmenté en fertilité, diagnostic, médecine légale, et autres. Le segment de la fertilité a dominé le marché avec une part de 54,67 % en 2025, sous l'impulsion de volumes élevés de la FIV et de l'ICSI en Amérique du Nord. Les dispositifs de séparation du sperme sont essentiels pour améliorer les taux de réussite de la fécondation et la qualité de l'embryon. L'augmentation des cas d'infertilité et les tendances relatives au retard de la parentalité stimulent la demande. Les cliniques de fertilité dépendent fortement de ces systèmes pour les flux de travail réguliers de TAR. Les améliorations technologiques continues améliorent les résultats du traitement. La sensibilisation accrue des patients à la santé en matière de procréation favorise davantage la domination.

Le segment Diagnostics devrait connaître la croissance la plus rapide à un TCAC de 7,4 %, de 2026 à 2033, en raison de l'utilisation croissante de l'analyse des spermatozoïdes dans le diagnostic d'infertilité et l'évaluation de la santé reproductive masculine. Les outils de diagnostic avancés améliorent la précision dans l'identification des anomalies de sperme. L'intégration avec les systèmes d'imagerie basés sur l'IA améliore l'efficacité diagnostique. L'accent mis de plus en plus sur l'évaluation précoce de la fécondité appuie la demande. L'expansion de l'adoption clinique dans les hôpitaux et les laboratoires de diagnostic accélère encore la croissance. Une sensibilisation accrue à l'infertilité masculine contribue également de façon significative.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, cryobanques, centres chirurgicaux, instituts de recherche, centres de fertilité, laboratoires de FIV, etc. Le segment des Centres de fertilité a dominé le marché avec une part de 61,83 % en 2025, sous l'impulsion d'un flux de patients élevé, de services spécialisés en ART et d'infrastructures de reproduction avancées. Ces centres sont les principaux centres de traitement des FIV et des spermatozoïdes. L'investissement continu dans les technologies de laboratoire avancées renforce leur domination. Des volumes élevés de procédures et des compétences spécialisées soutiennent davantage le leadership du marché. La préférence croissante des patients pour des soins dédiés à la fertilité stimule la demande. L'expansion des réseaux de fécondité aux États-Unis renforce encore ce segment.

Le segment des laboratoires de FIV devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % entre 2026 et 2033, en raison de la demande croissante pour des environnements de reproduction hautement contrôlés et axés sur la technologie. Ces laboratoires intègrent des systèmes avancés de séparation des spermatozoïdes, des outils d'IA et des plateformes d'automatisation. L'augmentation des cycles de FIV et les exigences d'optimisation des embryons accélèrent l'adoption. Les améliorations continues de l'infrastructure des laboratoires améliorent l'efficacité des procédures. Une collaboration croissante entre les instituts de recherche et les fournisseurs de services de fertilité favorise l'expansion. L ' accent mis de plus en plus sur l ' amélioration des taux de réussite des grossesses stimule la croissance

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs a dominé le marché avec une part de 52,14 % en 2025, tirée par de grands contrats d'approvisionnement des hôpitaux, des centres de fertilité et des laboratoires de FIV. L'achat direct assure un meilleur contrôle des prix, un support de service et une installation personnalisée. Elle est largement préférée par les grands établissements de santé qui ont des besoins élevés. De solides relations entre les fabricants et les réseaux de fertilité soutiennent ce canal. La demande croissante de systèmes de laboratoire intégrés stimule l'approvisionnement direct. Les achats des gouvernements et des institutions contribuent également de manière significative.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide à un TCAC de 6,9 % de 2026 à 2033, en raison de l'élargissement de l'accès aux technologies de fertilité dans les petites cliniques et les établissements de santé émergents. Les distributeurs aident à combler les lacunes de la chaîne d'approvisionnement et fournissent un soutien technique localisé. Ils jouent un rôle clé dans l'expansion de la pénétration du marché dans les centres de fécondité de taille moyenne. La demande croissante de solutions d'approvisionnement rentables favorise l'adoption. La présence croissante de distributeurs mondiaux de dispositifs médicaux renforce encore ce canal. L'expansion des infrastructures de FIV dans les villes secondaires accélère également la croissance.

Amérique du Nord Marché des dispositifs de séparation du sperme Analyse régionale

Les États-Unis dominaient le marché nord-américain des dispositifs de séparation des spermatozoïdes avec la plus grande part de revenus de 72,46 % en 2025, avec des taux élevés d'adoption de FIV, une infrastructure de fertilité avancée et une forte présence de centres de santé génésique spécialisés. Le pays bénéficie également de l'augmentation de la prévalence de l'infertilité, de la demande croissante de technologies de procréation assistée et de l'expansion continue des cliniques spécialisées de fertilité et des laboratoires de FIV. L'intégration croissante des technologies avancées de sélection des spermatozoïdes, y compris les systèmes microfluidiques et assistés par l'IA, renforce encore les résultats cliniques et l'efficacité des procédures. La sensibilisation accrue aux options de traitement de l'infertilité masculine et aux cadres de remboursement de soutien dans certains États continue de renforcer le leadership des États-Unis sur le marché nord-américain.

É.-U. Dispositifs de séparation du sperme Aperçu du marché

Les États-Unis ont dominé le marché des dispositifs de séparation des spermatozoïdes et ont représenté la plus grande part des revenus de 72,46 % en 2025, appuyés par une infrastructure de traitement de la fertilité avancée, des taux élevés d'adoption de la FIV et une forte présence de fournisseurs de soins de santé génésique de premier plan. Le pays bénéficie également de l'augmentation de la prévalence de l'infertilité, de la demande croissante de technologies de procréation assistée et de l'expansion continue des cliniques spécialisées de fertilité et des laboratoires de FIV. L'intégration croissante des technologies avancées de sélection des spermatozoïdes, y compris les systèmes microfluidiques et assistés par l'IA, renforce encore les résultats cliniques et l'efficacité des procédures. La sensibilisation accrue aux options de traitement de l'infertilité masculine et aux cadres de remboursement de soutien dans certains États continue de renforcer le leadership des États-Unis sur le marché nord-américain.

Aperçu du marché des dispositifs de séparation du sperme au Canada

Le Canada connaît une croissance constante du marché des dispositifs de séparation des spermatozoïdes, en raison de l'augmentation des taux d'infertilité, de l'élargissement de l'accès aux services de FIV et de l'augmentation des investissements dans l'infrastructure des soins de santé génésique. Les cliniques de fertilité de toutes les grandes provinces adoptent de plus en plus des techniques de sélection avancée des spermatozoïdes pour améliorer les taux de succès du traitement et les résultats en matière de qualité des embryons. Le pays assiste également à l ' adoption progressive de technologies microfluidiques et sans centrifugation, soutenues par une prise de conscience croissante de l ' infertilité masculine et l ' amélioration de l ' accessibilité des soins de santé. De plus, la collaboration entre les fournisseurs privés de services de fertilité et les établissements de recherche renforce l'adoption clinique et appuie l'expansion du marché partout au Canada.

Mexique Dispositifs de séparation du sperme Aperçu du marché

Le Mexique devient un marché en développement pour les dispositifs de séparation des spermatozoïdes, appuyé par l'augmentation des cas d'infertilité, la croissance du tourisme médical pour les traitements de fertilité et l'expansion progressive des cliniques de FIV dans les régions urbaines. Le pays attire de plus en plus les patients des régions voisines en raison de coûts de traitement relativement moins élevés et de l ' amélioration des services de santé génésique. Les centres de fertilité intègrent lentement les techniques conventionnelles de séparation des spermatozoïdes, avec l'adoption progressive de systèmes microfluidiques avancés dans les cliniques haut de gamme. Toutefois, les infrastructures limitées et l'accès inégal aux technologies de pointe demeurent des défis majeurs. Malgré cela, la sensibilisation accrue aux technologies de procréation assistée et l'augmentation des investissements privés dans les soins de santé soutiennent le développement constant du marché au Mexique.

Part du marché des dispositifs de séparation du sperme en Amérique du Nord

L'industrie des dispositifs de séparation du sperme en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- CooperSurgical, Inc. (États-Unis)

- Hamilton Thorne Ltd. (États-Unis)

- Cuire (États-Unis)

- Merck KGaA (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- MilliporeSigma (États-Unis)

- Irvine Scientific (États-Unis)

- FUJIFILM Irvine Scientific (États-Unis)

- Vitrolife Inc. (États-Unis)

- Genea Biomedx (États-Unis)

- Microptic S.L. (Espagne)

- Esco Medical Technologies (États-Unis)

- Nidacon International AB (Suède)

- Médias sages (États-Unis)

- IVFtech ApS (États-Unis)

- Minerva Scientific (États-Unis)

- ZyMōT Fertilité (États-Unis)

- Hamilton Thorne Research (États-Unis)

Derniers développements en Amérique du Nord Marché des dispositifs de séparation du sperme

- En juin 2024, CooperSurgical, une entreprise de premier plan en matière de fertilité et de santé génésique, a achevé l'acquisition de ZyMōt Fertility, renforçant ainsi son portefeuille de dispositifs microfluidiques de séparation des spermatozoïdes utilisés dans les procédures IVF et ICSI en Amérique du Nord. L'acquisition a intégré la technologie avancée de laboratoire sur puce ZyMōt dans des offres de technologie de reproduction (ART) de CooperSurgical, permettant une meilleure sélection des spermatozoïdes avec une fragmentation de l'ADN réduite et des résultats de développement embryonnaire améliorés. Ce mouvement reflète la consolidation continue dans l'espace des dispositifs de fertilité et la demande croissante de solutions de préparation de sperme sans centrifugation dans les milieux cliniques de FIV

- En mars 2024, CooperSurgical a élargi l'adoption clinique de son dispositif de séparation des spermatozoïdes ZyMōtTM dans les laboratoires de la FIV en Amérique du Nord, ce qui reflète l'utilisation croissante des technologies de sélection des spermatozoïdes microfluidiques dans les processus de reproduction assistés. Le système est conçu pour isoler les spermatozoïdes très mobiles tout en minimisant le stress oxydatif et les dommages causés par l'ADN, ce qui a pour effet d'améliorer la qualité de l'embryon et d'accroître le potentiel de succès de la FIV. Son intégration croissante dans les cliniques de fertilité met en évidence le passage à des méthodes normalisées et non invasives de préparation des spermatozoïdes en médecine de la reproduction moderne

- En janvier 2024, les promoteurs de technologies de reproduction en Amérique du Nord ont accéléré les investissements dans des systèmes de sélection de sperme microfluidiques et intégrés à l'IA visant à améliorer les résultats de la FIV et l'efficacité des laboratoires. Ces systèmes avancés permettent un tri précis des spermatozoïdes, réduisent les erreurs de manipulation manuelle et favorisent une plus grande cohérence dans les traitements de fertilité. Cette tendance reflète la demande croissante de technologies de reproduction automatisées et fondées sur les données dans les laboratoires de la FIV et les cliniques de fertilité.

- En octobre 2023, des chercheurs du Texas Tech University Health Sciences Center ont mis au point un nouveau système de collecte et de sélection de spermatozoïdes en une seule étape, conçu pour améliorer l'efficacité des techniques de reproduction assistée. L'innovation simplifie le traitement des spermatozoïdes tout en maintenant une viabilité élevée des spermatozoïdes, soutenant ainsi de meilleurs résultats dans les applications de FIV et de l'ICSI. Cette évolution met en évidence la contribution croissante des universitaires aux technologies de séparation des spermatozoïdes de la prochaine génération et les efforts déployés pour rationaliser les flux de travail en laboratoire.

- En mai 2022, les groupes de recherche sur la fertilité et les laboratoires de reproduction assistés en Amérique du Nord ont de plus en plus adopté des systèmes d'analyse des spermatozoïdes basés sur l'IA pour améliorer l'évaluation de la qualité des spermatozoïdes et leur précision de sélection. Ces technologies utilisent des algorithmes d'apprentissage automatique pour évaluer la motilité et la morphologie des spermatozoïdes, aidant les embryons à sélectionner des échantillons de qualité supérieure tout en préservant l'intégrité des spermatozoïdes. Le développement reflète une transformation numérique plus large dans les laboratoires de FIV et le rôle croissant de l'IA dans les flux de travail des soins de reproduction

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.