North America Spinal Cord Injury Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.76 Billion

USD

4.10 Billion

2024

2032

USD

2.76 Billion

USD

4.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.76 Billion | |

| USD 4.10 Billion | |

| % | |

|

Marché nord-américain du traitement des lésions de la moelle épinière, par type (prise en charge non chirurgicale et prise en charge chirurgicale), type de lésion (lésions médullaires complètes et partielles), niveau de lésion (lésions médullaires cervicales, thoraciques, lombaires et sacrées), sexe (homme et femme), utilisateur final (hôpitaux, centres de traumatologie, cliniques spécialisées, centres ambulatoires et de recherche, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché nord-américain du traitement des lésions de la moelle épinière

Selon un article publié par l'International Journal of Health Policy and Management en mai 2021, les approches partenariales gagnent en popularité dans le domaine de la recherche en santé sur les lésions de la moelle épinière (LME), ce qui permet d'explorer et d'apprendre des réussites des partenaires de recherche sur les LME. La collaboration croissante et l'expansion des partenariats sur le marché nord-américain du traitement des lésions de la moelle épinière sont essentielles pour stimuler l'innovation, faire progresser la recherche et améliorer les soins aux patients. En combinant l'expertise de divers secteurs, ces collaborations favorisent le développement de thérapies innovantes, améliorent les techniques de réadaptation et perfectionnent les dispositifs médicaux.

Taille du marché nord-américain du traitement des lésions de la moelle épinière

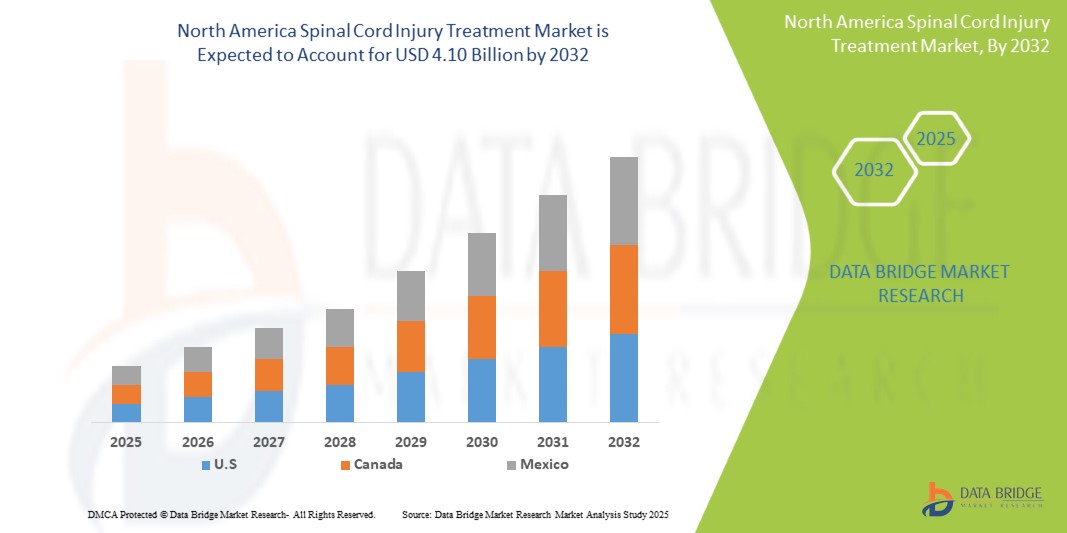

Le marché nord-américain du traitement des lésions de la moelle épinière devrait atteindre 4,10 milliards USD d'ici 2032, contre 2,76 milliards USD en 2024, avec un TCAC de 5,1 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché nord-américain du traitement des lésions de la moelle épinière

« Développer la collaboration et élargir les partenariats »

Dans le domaine en constante évolution de la recherche sur les lésions de la moelle épinière (LME), une tendance notable est la collaboration croissante entre les établissements universitaires, les organismes de recherche, les laboratoires pharmaceutiques et les fabricants de dispositifs médicaux. Ces alliances facilitent le partage d'expertise, de ressources et de financements pour relever les défis inhérents aux LME, tels que la capacité régénératrice limitée et la complexité des traitements. En unissant leurs forces, ces partenariats accélèrent le développement de thérapies innovantes, notamment les traitements par cellules souches, les neuroprothèses et les thérapies géniques. De plus, les acteurs du secteur unissent leurs forces pour améliorer les programmes de réadaptation, perfectionner les aides à la mobilité et perfectionner les outils de diagnostic. Une tendance émergente est le partage collectif de données cliniques, qui approfondit notre compréhension de la physiopathologie des LME et permet d'adapter des stratégies thérapeutiques personnalisées. De plus, les collaborations entre les professionnels de santé et les décideurs politiques nord-américains favorisent des réformes qui améliorent l'accès aux traitements de pointe et garantissent leur accessibilité financière. Globalement, ces tendances collaboratives non seulement améliorent la qualité des soins, mais propulsent également les efforts mondiaux pour guérir les lésions de la moelle épinière, transformant ainsi la vie des personnes touchées.

Portée du rapport et segmentation du marché nord-américain du traitement des lésions de la moelle épinière

|

Attributs |

Aperçu du marché nord-américain du traitement des lésions de la moelle épinière |

|

Segments couverts |

|

|

Région couverte |

États-Unis, Canada, Mexique, Allemagne, Royaume-Uni, France, Russie, Italie, Espagne, Turquie, Pologne, Pays-Bas, Suisse, Norvège, Autriche, Irlande, reste de l'Europe, Chine, Japon, Inde, Australie, Corée du Sud, Singapour, Thaïlande, Philippines, Malaisie, Indonésie, Vietnam, Taïwan, reste de l'Asie-Pacifique, Brésil, Argentine, Chili, Pérou, reste de l'Amérique du Sud, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Koweït, Israël et reste du Moyen-Orient et de l'Afrique |

|

Principaux acteurs du marché |

Novartis AG (Suisse), Pfizer Inc. (États-Unis), Medtronic (Irlande), Zimmer Biomet (États-Unis), Abbott (États-Unis), Amneal Pharmaceuticals LLC (États-Unis), Sanofi (France), Axonis Therapeutics (États-Unis), Zydus Group (Inde), Lineage Cell Therapeutics, Inc. (États-Unis), Sun Pharmaceutical Industries Ltd. (Inde), Camber Pharmaceuticals, Inc. (États-Unis), Dr. Reddy's Laboratories Ltd. (Inde), Teva Pharmaceuticals US, Inc. (Israël), Niksan Pharmaceuticals (Inde), Covis Pharma GmbH (Suisse), Indian Spinal Injuries Centre (Inde), Jubilant Cadista Pharmaceuticals Inc. (États-Unis), Johnson & Johnson (États-Unis), Nervgen Pharma Corp (Canada), Advacare Pharma (États-Unis), Boston Scientific (États-Unis), Vasudha Pharma (Inde), Enomark (Inde), Glenmark Pharmaceuticals US Inc. (États-Unis), Inova Pharmaceuticals (Australie), Globus Medical (États-Unis), Zimvie Inc. (États-Unis) et Bioaxone (Canada) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché nord-américain du traitement des lésions de la moelle épinière

Le traitement de la moelle épinière fait appel à diverses approches médicales pour gérer les blessures, les maladies ou les troubles affectant la moelle épinière. Selon la gravité et l'état de la personne, le traitement peut inclure des médicaments comme des analgésiques, des anti-inflammatoires ou des relaxants musculaires pour atténuer les symptômes. Des interventions chirurgicales comme la décompression ou la fusion vertébrale peuvent être nécessaires pour la stabilisation et la réparation. La kinésithérapie aide à restaurer la mobilité et à renforcer les muscles, tandis que la réadaptation soutient les activités quotidiennes et l'autonomie. Des dispositifs d'assistance comme les fauteuils roulants et les orthèses facilitent les mouvements, et des traitements émergents comme la thérapie par cellules souches offrent des bénéfices régénérateurs potentiels. Un soutien psychologique et des thérapies alternatives, comme l'acupuncture et l'hydrothérapie, peuvent également favoriser la guérison. Une approche multidisciplinaire et une intervention précoce sont essentielles pour de meilleurs résultats.

Dynamique du marché mondial du traitement des lésions de la moelle épinière

Conducteurs

Développer la collaboration et élargir les partenariats

Alors que la recherche sur les lésions médullaires continue d'évoluer, la collaboration entre les institutions universitaires, les organismes de recherche, les laboratoires pharmaceutiques et les fabricants de dispositifs médicaux devient de plus en plus essentielle. Ces partenariats permettent de mutualiser l'expertise, les ressources et les financements afin de surmonter les défis majeurs liés aux lésions médullaires, notamment le potentiel de régénération limité et la complexité des traitements. Grâce à ces efforts collaboratifs, le développement de thérapies innovantes, telles que les traitements par cellules souches, les neuroprothèses et les thérapies géniques, a été accéléré. De plus, les acteurs du secteur collaborent pour créer des programmes de réadaptation plus efficaces, améliorer les dispositifs médicaux comme les aides à la mobilité et mettre au point de meilleurs outils de diagnostic. L'élargissement des partenariats offre également une plateforme de partage de données cliniques, essentielle à une meilleure compréhension de la physiopathologie des lésions médullaires et à l'optimisation des stratégies thérapeutiques personnalisées. De plus, les collaborations entre les prestataires de soins de santé et les décideurs politiques du monde entier contribuent à dynamiser les réformes des soins de santé, à améliorer l'accès aux traitements de pointe et à garantir l'accessibilité financière des thérapies pour les lésions médullaires. En fin de compte, ces partenariats croissants améliorent non seulement la qualité des soins, mais contribuent également à l’effort mondial visant à trouver un remède aux lésions de la moelle épinière, stimulant l’innovation et améliorant la vie des personnes touchées par une LME dans le monde entier.

Par exemple,

- En mai 2021, selon un article publié par l'International Journal of Health Policy and Management, les approches de partenariat deviennent de plus en plus populaires dans le domaine de la recherche en santé sur les lésions de la moelle épinière (LME), créant des opportunités d'explorer et d'apprendre des succès des champions des partenariats de recherche sur les LME.

- En mai 2023, selon un article publié dans le TechTarget Network, la Fondation Reeve et l'Université de l'Alberta ont conclu un partenariat visant à faciliter le partage de données ouvertes sur la recherche sur les lésions de la moelle épinière afin de promouvoir la valeur, le partage des connaissances et la transparence des données. L'Université de l'Alberta et la Fondation Reeve ont lancé un projet conjoint de trois ans visant à faciliter le partage de données ouvertes via le Réseau de données ouvertes sur les lésions de la moelle épinière (ODC-SCI).

La collaboration croissante et le développement des partenariats sur le marché mondial du traitement des lésions de la moelle épinière sont essentiels pour stimuler l'innovation, faire progresser la recherche et améliorer la prise en charge des patients. En combinant l'expertise de divers secteurs, ces collaborations favorisent le développement de thérapies innovantes, optimisent les techniques de rééducation et perfectionnent les dispositifs médicaux. Ainsi, les patients atteints de lésions médullaires bénéficient de traitements plus efficaces et personnalisés, et de meilleurs résultats. Grâce à des investissements continus dans les partenariats, le marché est en passe de réaliser des avancées significatives dans le traitement et la guérison potentielle des lésions de la moelle épinière, améliorant ainsi la qualité de vie de millions de personnes dans le monde.

Progrès technologiques dans les méthodes de traitement

Des innovations telles que la thérapie par cellules souches, les neuroprothèses et les techniques avancées de neurostimulation améliorent considérablement les perspectives de guérison des patients atteints de lésions médullaires. Le développement d'exosquelettes robotisés et l'intelligence artificielle pour des plans de traitement personnalisés améliorent les résultats de la réadaptation. De plus, les avancées dans les biomatériaux pour la régénération de la moelle épinière et les technologies d'édition génétique, comme CRISPR, offrent un nouvel espoir de restauration des fonctions perdues. Ces traitements de pointe améliorent non seulement l'efficacité des thérapies, mais élargissent également le marché, car de plus en plus de patients recherchent des solutions avancées pour améliorer leur qualité de vie.

Par exemple,

- En octobre 2023, selon un article publié par le NCBI, les avancées technologiques dans le traitement des lésions médullaires, telles que le développement de biomatériaux flexibles comme les hydrogels, répondent aux défis de la réparation tissulaire. Ces matériaux favorisent la régénération de la moelle épinière en s'adaptant à la forme des lésions, en prévenant la fibrose et en favorisant la croissance axonale.

- En juillet 2021, selon un article publié par le NCBI, les avancées technologiques dans le traitement des lésions médullaires, telles que la stimulation électrique épidurale (SEE), ont montré des résultats prometteurs lors d'études précliniques et cliniques. La SEE améliore les fonctions sensorielles et motrices après une lésion médullaire, soulignant son potentiel pour améliorer les résultats de la récupération. Cette innovation souligne le rôle croissant de la stimulation électrique dans la rééducation des lésions médullaires.

Les avancées technologiques transforment le traitement des lésions médullaires, offrant un nouvel espoir aux patients et améliorant significativement les résultats de leur rétablissement. Les innovations en matière de thérapie par cellules souches, de neuroprothèses, de neurostimulation et de traitements personnalisés basés sur l'intelligence artificielle améliorent les perspectives de réadaptation. Les avancées dans les biomatériaux et l'édition génétique repoussent les limites de la régénération médullaire, restaurant les fonctions perdues et améliorant la qualité de vie. Grâce à l'évolution continue de ces traitements de pointe, le marché des traitements des lésions médullaires est appelé à croître, offrant des solutions toujours plus avancées et efficaces aux personnes qui en ont besoin.

Opportunités

Augmentation de la population gériatrique

Avec l'âge, la densité osseuse, la force musculaire et l'équilibre diminuent souvent, ce qui les rend plus vulnérables aux chutes, une cause majeure de lésion médullaire dans cette tranche d'âge. Cette évolution démographique se traduit par une augmentation du nombre de patients nécessitant des soins spécialisés et des services de réadaptation. La demande porte non seulement sur des soins immédiats après une blessure, mais aussi sur la prise en charge à long terme des complications liées à une lésion médullaire, telles que la douleur, la spasticité et les escarres, qui nécessitent souvent une attention médicale continue.

Par exemple,

- In January 2024, according to an article published by the Population Reference Bureau, the number of Americans ages 65 and older is projected to increase from 58 million in 2022 to 82 million by 2050 (a 47% increase), and the 65-and-older age group’s share of the total population is projected to rise from 17% to 23%. The growing elderly population, prone to spine injuries, will drive demand and expand the spine injury treatment market.

- In October 2019, according to an article published by National Library of Medicine, the levels of functional disability, as well as functional difficulties, activities of daily living, and physical capacity, were identified in 60% of the studies. This review indicated a high prevalence of LBP in elderly individuals and functional disability.

Moreover, the geriatric population often presents unique challenges in SCI treatment, necessitating tailored approaches and innovative solutions. Older individuals may have pre-existing conditions that complicate treatment plans and require specialized care strategies. This situation drives the need for research and development in age-specific therapies and assistive devices. Additionally, the focus extends beyond merely addressing the physical aspects of SCI to encompass mental health support, social integration, and enhanced quality of life for elderly patients. Therefore, the rising geriatric population acts as a catalyst for the growth and diversification of the SCI treatment market, compelling stakeholders to innovate and provide comprehensive care solutions tailored to the needs of older adults.

Rising Incidence of Traumatic Injuries

Traumatic injuries, such as those from motor vehicle accidents, falls, sports injuries, and violence, presents a significant opportunity for the global Spinal Cord Injury (SCI) treatment market. As the frequency of these incidents increases, so does the number of individuals suffering from spinal cord injuries, thereby expanding the potential patient base for treatment. This trend is particularly notable among younger populations, who are often more prone to engaging in high-risk activities. The consequent demand for effective and advanced treatment options, including emergency care, surgical interventions, rehabilitation services, and assistive technologies, drives growth in the SCI treatment market. Manufacturers of medical devices, pharmaceutical companies, and healthcare providers can capitalize on this trend by developing and marketing innovative treatments and services tailored to the needs of traumatic SCI patients.

For instance,

- In June 2022, according to an article published by the National Library of Medicine, the incidence and burden of SCI has increased over the last 30 years. Males and the elderly were affected to a greater degree than females and younger individuals. falls and road injuries were the leading causes of the most of the SCIs.

- En avril 2024, selon un article publié par l'Organisation mondiale de la Santé, plus de 15 millions de personnes dans le monde vivaient avec une lésion de la moelle épinière (LME). La plupart des cas de LME sont dus à des traumatismes, notamment des chutes, des accidents de la route ou des violences.

L'incidence croissante des traumatismes médullaires favorise une expansion significative du marché mondial du traitement des lésions médullaires, créant des opportunités dans divers secteurs de la santé. Il sera crucial de se concentrer sur des solutions innovantes et efficaces, adaptées aux besoins spécifiques de cette population de patients. Le développement et la mise à disposition continus de traitements de pointe sont essentiels pour répondre à la demande croissante et améliorer les résultats des personnes atteintes de lésions médullaires.

Intégration de l'intelligence artificielle et de l'analyse des mégadonnées

En exploitant des algorithmes basés sur l'IA et de vastes volumes de données patients, les chercheurs peuvent identifier des tendances et des corrélations jusqu'alors inconnues, ce qui permet de développer des stratégies thérapeutiques plus efficaces et des plans de soins personnalisés. L'IA peut contribuer à prédire les résultats des traitements, à optimiser les plans de réadaptation et à rationaliser les processus de prise en charge des patients. De plus, l'utilisation d'algorithmes d'apprentissage automatique peut contribuer à identifier les patients à haut risque, permettant des interventions proactives et réduisant le risque de complications. Cette approche basée sur les données peut également faciliter le développement d'outils diagnostiques et de modèles prédictifs plus précis, améliorant ainsi la qualité des soins pour les patients atteints de lésions médullaires.

Par exemple,

En avril 2023, selon un article publié par la Bibliothèque nationale de médecine, dans le cadre de la prise en charge des lésions médullaires aiguës, l'IA générative peut analyser les signes vitaux, les résultats d'analyses biologiques et d'autres données des patients afin de prédire la probabilité d'escarres, d'infections urinaires ou d'autres complications. Cela peut aider les cliniciens à intervenir précocement, ce qui peut améliorer les résultats des patients et réduire les coûts de santé.

En avril 2023, selon un article publié dans l'European Journal of Radiology, les premières applications de l'IA dans le domaine rachidien ont démontré une utilité remarquable pour l'évaluation des lésions focales. Par exemple, certains algorithmes ont permis de détecter précocement des modifications myéloïdes compressives et des lésions démyélinisantes de la moelle épinière, autrement invisibles sur des images IRM d'apparence normale.

En exploitant les connaissances issues de l'IA, les fabricants peuvent concevoir et développer des technologies d'assistance plus efficaces et adaptatives, répondant aux besoins spécifiques de chaque patient. De plus, l'utilisation de plateformes de télémédecine et de surveillance à distance peut améliorer l'engagement et l'observance des patients, tandis que les chatbots et assistants virtuels alimentés par l'IA peuvent fournir une assistance et des conseils 24h/24 et 7j/7 aux patients. En adoptant l'IA et l'analyse du Big Data, les acteurs du marché du traitement des lésions médullaires peuvent révolutionner la prise en charge des patients, optimiser l'efficacité des services de santé et stimuler la croissance du secteur. Cette convergence entre technologie et santé peut conduire à la création de modalités de traitement plus efficaces, à de meilleurs résultats pour les patients et à une approche plus personnalisée des soins des lésions médullaires.

Contraintes/Défis

Risques potentiels, effets secondaires et complications des traitements de la moelle épinière

Certaines options thérapeutiques actuelles pour les lésions de la moelle épinière, notamment les interventions chirurgicales et les traitements médicamenteux, comportent divers effets secondaires, complications et risques à long terme. Bien qu'essentielles pour certaines lésions, les interventions chirurgicales peuvent parfois entraîner une infection, un saignement ou des lésions des tissus environnants, ce qui peut aggraver l'état du patient. De plus, des complications neurologiques, telles qu'une paralysie ou une perte des fonctions motrices, sont toujours possibles suite à l'intervention. Concernant les traitements médicamenteux, des effets secondaires tels que nausées, vertiges et dépendance aux analgésiques peuvent compliquer le processus de guérison. Dans les cas plus graves, les médicaments utilisés pour gérer la douleur ou l'inflammation peuvent entraîner des problèmes à long terme tels que des lésions organiques ou une immunosuppression. Ces risques peuvent dissuader de nombreux patients d'envisager ces options thérapeutiques, notamment s'ils craignent une aggravation potentielle de leur état de santé ou l'apparition de nouvelles complications. Par conséquent, certains patients peuvent choisir d'éviter ou de retarder ces traitements, optant pour des thérapies alternatives ou des approches non conventionnelles n'ayant pas nécessairement fait l'objet d'essais cliniques approfondis. Cette réticence à recourir aux traitements traditionnels peut impacter le rétablissement du patient, retardant potentiellement les améliorations ou diminuant l'efficacité globale du traitement. De plus, pour les patients confrontés aux conséquences à vie d'une lésion médullaire, le fardeau des risques et complications liés au traitement peut aggraver le fardeau physique et émotionnel, rendant la décision de poursuivre le traitement encore plus difficile.

Par exemple

- En décembre 2024, selon un article publié par le NCBI, une lésion médullaire chronique ou oncologique peut se manifester par des symptômes tels que des douleurs dorsales persistantes, des signes constitutionnels (perte de poids, fièvre, anorexie) et une faiblesse sensorimotrice progressive. À mesure que la lésion se développe, des déficits moteurs, notamment une perte de préhension et de mobilité, peuvent apparaître. Les facteurs de risque incluent le tabagisme, un traitement anticancéreux antérieur, une exposition à la tuberculose, une intervention chirurgicale récente et l'immunosuppression.

- En janvier 2025, selon un article publié par le NCBI, les lésions de la moelle épinière (LME) peuvent entraîner diverses complications, notamment une pneumonie, des problèmes circulatoires, une raideur musculaire, une dysréflexie autonome, des escarres, des douleurs neurogènes, des troubles vésicaux et intestinaux, des troubles sexuels et une dépression. Les patients nécessitent une surveillance attentive, des mesures préventives et des traitements spécialisés, tels que des médicaments, de la kinésithérapie et un soutien émotionnel, pour gérer ces difficultés.

Bien que les traitements chirurgicaux et pharmaceutiques soient essentiels à la guérison des lésions médullaires, ils comportent des risques importants, notamment des infections, des complications neurologiques et des effets secondaires à long terme. Ces inconvénients potentiels découragent souvent les patients de poursuivre ou de s'engager pleinement dans ces traitements, par crainte de dommages supplémentaires ou d'une diminution de leur qualité de vie. Par conséquent, les patients peuvent se tourner vers des thérapies alternatives, dont l'efficacité peut s'avérer insuffisante. Cela souligne la nécessité de disposer d'options thérapeutiques plus sûres et plus efficaces, ainsi que l'importance d'une prise en charge globale qui concilie risques potentiels et chances de guérison, afin de mieux accompagner les patients atteints de lésion médullaire.

Compréhension limitée des traitements des lésions de la moelle épinière

La compréhension limitée de la physiopathologie complexe des lésions de la moelle épinière (LME) freine considérablement le développement de traitements efficaces et représente un défi majeur pour le marché mondial du traitement des LME. Les LME impliquent une cascade d'événements aux niveaux moléculaire et cellulaire, entraînant des lésions neuronales, une inflammation et la formation de cicatrices gliales, autant de facteurs contribuant à des déficits fonctionnels. L'absence de compréhension complète de ces processus complexes complique l'identification de cibles thérapeutiques précises et la conception d'interventions susceptibles de favoriser efficacement la régénération neuronale et la récupération fonctionnelle. Par conséquent, de nombreux traitements actuels se concentrent sur la gestion des symptômes et la prévention des complications plutôt que sur le traitement des causes sous-jacentes des LME.

Par exemple,

- En octobre 2020, selon un article publié dans la Bibliothèque nationale de médecine, des facteurs hétérogènes tels que des caractéristiques complexes, des incohérences abondantes et des conséquences physiopathologiques complexes après une lésion de la moelle épinière sont les principales raisons de la mauvaise compréhension et de l'échec du traitement des lésions de la moelle épinière.

- En février 2023, selon un article publié par l'Oxford University Press, la physiopathologie des LME est complexe et multiforme, et donc les traitements individuels agissant sur un aspect ou un processus spécifique sont inadéquats pour provoquer une régénération neuronale et une récupération fonctionnelle après une LME

Ce manque de connaissances freine également le développement de stratégies thérapeutiques personnalisées. Les lésions médullaires ne sont pas une affection uniforme, et chaque patient présente des degrés variables de gravité des lésions, de déficiences neurologiques et de limitations fonctionnelles. Sans une compréhension approfondie des mécanismes spécifiques à l'origine des lésions de chaque patient, il devient difficile d'adapter les plans de traitement à leurs besoins individuels. Cela peut entraîner des résultats thérapeutiques sous-optimaux et une baisse de la satisfaction des patients. De plus, cette compréhension limitée des lésions médullaires freine le développement d'outils diagnostiques et de biomarqueurs précis, ce qui complique le suivi de l'efficacité du traitement et la prédiction des résultats à long terme. Relever ce défi nécessite des investissements importants en recherche fondamentale et translationnelle afin de décrypter les complexités des lésions médullaires et d'ouvrir la voie à des thérapies plus efficaces et ciblées.

Portée du marché nord-américain du traitement des lésions de la moelle épinière

Le marché est segmenté selon le type, le type et la gravité des blessures, le sexe, l'utilisateur final et le canal de distribution. La croissance de ces segments vous aidera à analyser les segments à faible croissance des secteurs et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Taper

- Gestion non opératoire

- Thérapie

- Thérapie de réadaptation

- Physique

- Ergothérapie ou orthophonie

- Traitement par baclofène intrathécal (Ibt)

- Thérapie de réadaptation

- Médicament

- Anticonvulsivants

- Corticostéroïdes

- Méthylprednisolone

- Dexaméthasone

- Antidépresseurs

- ISRS (inhibiteurs sélectifs de la recapture de la sérotonine)

- Snris (inhibiteurs de la recapture de la sérotonine et de la noradrénaline)

- médicaments tricycliques

- Médicaments contre l'anxiété

- Antispasmodiques et relaxants musculaires

- Benzodiazépines

- Agonistes alpha-2

- Autres agonistes Gaba

- Autres

- AINS

- Ibuprofène

- Naproxène

- Autres

- Analgésiques narcotiques

- Antibiotiques

- β-lactamines (pénicillines, céphalosporines)

- Macrolides (azithromycine, érythromycine)

- Minocycline (classe des tétracyclines)

- Dapsone

- Autres (fluoroquinolones, aminoglycosides, etc.)

- Thérapie

- Par type de médicament

- Générique

- De marque

- Médrol

- Liorésal

- Lyrica

- Neurontin

- Zanaflex

- Gralise

- Horizant

- Rilutek

- Par voie d'administration

- Oral

- Comprimés

- Capsules

- Parentérale

- Patchs transdermiques

- Gestion opérationnelle

- Chirurgie de décompression

- Discectomie ou microdiscectomie

- Laminectomie

- Microdiscectomie postérieure/Microdécompression

- Foraminectomie

- Chirurgie reconstructive de la colonne vertébrale

- Laminectomie cervicale postérieure

- Laminotomie

- Remplacement du disque

- Implantation de disque cervical artificiel

- Chirurgie du disque artificiel/arthroplastie vertébrale

- Ablation des disques et des facettes articulaires

- Discectomie cervicale antérieure

- Fusion vertébrale

- Fusion vertébrale lombaire

- Fusion cervicale vertébrale

- Fusion de sextants

- Fascétectomie médiale

- Retirer l'articulation à deux facettes

- Retirer une facette articulaire

- Autres

- Chirurgie de décompression

Type de blessure

- Lésions complètes de la moelle épinière

- Lésions partielles de la moelle épinière

Niveau de blessure

- Lésions de la moelle épinière cervicale

- Lésions complètes de la moelle épinière

- Lésions partielles de la moelle épinière

- Lésions de la moelle épinière thoracique

- Lésions complètes de la moelle épinière

- Lésions partielles de la moelle épinière

- Lésions de la moelle épinière lombaire

- Lésions complètes de la moelle épinière

- Lésions partielles de la moelle épinière

- Lésions de la moelle épinière sacrée

- Lésions complètes de la moelle épinière

- Lésions partielles de la moelle épinière

Genre

- Mâle

- Adulte

- gériatrique

- Enfants

- Femelle

- Adulte

- gériatrique

- Enfants

Utilisateur final

- Hôpitaux

- Centres de traumatologie

- Cliniques spécialisées

- Cliniques

- Centres ambulatoires et de recherche

- Autres

Canal de distribution

- Pharmacie de l'hôpital

- Pharmacie de détail

- Pharmacie en ligne

Analyse régionale du marché nord-américain du traitement des lésions de la moelle épinière

Le marché est analysé et des informations sur la taille du marché et les tendances sont fournies par pays, type, type de blessure, niveau de blessure, sexe, utilisateur final et canal de distribution comme référencé ci-dessus.

Les pays couverts par le marché du traitement des lésions de la moelle épinière sont les États-Unis, le Canada et le Mexique.

Les États-Unis devraient dominer le marché nord-américain du traitement des lésions de la moelle épinière grâce à leurs investissements substantiels dans les infrastructures de santé, à la recherche médicale de pointe et aux politiques gouvernementales de soutien. De plus, leur importante population, conjuguée à une demande croissante de traitements innovants pour la moelle épinière, renforce leur position dominante sur le marché.

Les États-Unis devraient connaître le TCAC le plus élevé du marché du traitement des lésions de la moelle épinière. Cette croissance est portée par des investissements massifs dans le secteur de la santé, un soutien gouvernemental important à l'innovation et des avancées rapides dans les technologies de traitement. De plus, l'élargissement de la base de patients et la demande croissante de thérapies de pointe contribuent largement à cette croissance accélérée.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques nord-américaines, ainsi que les difficultés rencontrées face à la concurrence forte ou faible des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales, sont prises en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché du traitement des lésions de la moelle épinière en Amérique du Nord

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Amérique du Nord, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché nord-américain du traitement des lésions de la moelle épinière opérant sur le marché sont :

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Medtronic (Irlande)

- Zimmer Biomet (États-Unis)

- Abbott (États-Unis)

- Amneal Pharmaceuticals LLC (États-Unis)

- Sanofi (France)

- Axonis Therapeutics (États-Unis)

- Groupe Zydus (Inde)

- Lineage Cell Therapeutics, Inc. (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Camber Pharmaceuticals, Inc. (États-Unis)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Teva Pharmaceuticals US, Inc. (Israël)

- Niksan Pharmaceuticals (Inde)

- Covis Pharma GmbH (Suisse)

- Centre indien des traumatismes médullaires (Inde)

- Jubilant Cadista Pharmaceuticals Inc. (États-Unis)

- Johnson & Johnson (États-Unis)

- Nervgen Pharma Corp (Canada)

- Advacare Pharma (États-Unis)

- Boston Scientific (États-Unis)

- Vasudha Pharma (Inde)

- Enomark (Inde)

- Glenmark Pharmaceuticals US Inc. (États-Unis)

- Inova Pharmaceuticals (Australie)

- Globus Medical (États-Unis)

- Zimvie Inc. (États-Unis)

- Bioaxone (Canada)

Derniers développements sur le marché nord-américain du traitement des lésions de la moelle épinière

- En mai 2023, Abbott a annoncé que la FDA avait approuvé ses dispositifs de stimulation de la moelle épinière (SCS) pour le traitement des douleurs dorsales chroniques chez les personnes qui n'ont pas subi ou ne sont pas éligibles pour subir une chirurgie du dos, appelées douleurs dorsales non chirurgicales.

- En janvier 2025, Abbott a annoncé de nouvelles données sur quatre ans démontrant le soulagement durable et à long terme que sa technologie exclusive de stimulation médullaire (SCS) BurstDR procure aux personnes souffrant de douleurs chroniques, notamment au dos et aux jambes. Ces données, qui confirment le haut niveau de satisfaction des patients vis-à-vis du traitement, représentent les résultats d'une étude de suivi pluriannuelle sur quatre ans et sont présentées lors du congrès annuel 2025 de la North American Neuromodulation (NANS), qui se tient à Orlando, en Floride.

- En août 2024, Zimmer Biomet a signé un accord pour l'acquisition d'OrthoGrid Systems, élargissant ainsi son portefeuille dédié à la hanche avec la plateforme de guidage chirurgical de la hanche basée sur l'IA d'OrthoGrid. Cette acquisition comprend des systèmes de fluoroscopie basés sur l'IA, améliorant ainsi la précision et l'efficacité chirurgicales.

- En décembre 2020, Camber Pharmaceuticals a lancé les comprimés de baclofène, une version générique du Lioresal. Le baclofène est utilisé pour traiter les douleurs musculaires, les spasmes et la raideur dans des affections telles que la sclérose en plaques et les lésions de la moelle épinière. Disponible en dosages de 10 mg et 20 mg, il soulage les muscles et soulage l'inconfort des patients atteints de ces affections.

- En décembre 2020, Globus Medical a annoncé avoir remporté un accord d'achat groupé avec Premier, l'une des principales organisations d'achat groupé aux États-Unis. Cet accord conclu par l'entreprise a accru sa crédibilité sur le marché, ce qui a entraîné une augmentation des revenus à l'avenir.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END USER COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTAL ANALYSIS

4.2 PORTERS FIVE FORCES ANALYSIS

5 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET: REGULATIONS

5.1 ONGOING COMPLIANCE AND UPDATES:

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWING COLLABORATION AND EXPANDING PARTNERSHIPS

6.1.2 TECHNOLOGICAL ADVANCEMENTS IN TREATMENT METHODS

6.1.3 INCREASING HEALTHCARE EXPENDITURE

6.1.4 ENHANCED REHABILITATION TECHNIQUES

6.2 RESTRAINTS

6.2.1 RISQUES POTENTIELS, EFFETS SECONDAIRES ET COMPLICATIONS DES TRAITEMENTS DE LA MOELLE ÉPINIÈRE

6.2.2 LES OBSTACLES RÉGLEMENTAIRES LIMITENT LA CROISSANCE DU MARCHÉ EN RETARDER LES APPROBATIONS ET L'ACCESSIBILITÉ DES TRAITEMENTS

6.3 OPPORTUNITÉS

6.3.1 AUGMENTATION DE LA POPULATION GÉRIATRIQUE

6.3.2 INCIDENCE AUGMENTANTE DES BLESSURES TRAUMATIQUES

6.3.3 INTÉGRATION DE L'INTELLIGENCE ARTIFICIELLE ET DE L'ANALYSE DE BIG DATA

6.4 DÉFIS

6.4.1 COMPRÉHENSION LIMITÉE DES TRAITEMENTS DES LÉSIONS DE LA MOELLE ÉPINIÈRE

6.4.2 COÛTS ÉLEVÉS ASSOCIÉS AUX TRAITEMENTS

7 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE

7.1 APERÇU

7.2 GESTION NON OPÉRATOIRE

7.2.1 THÉRAPIE

7.2.1.1 Thérapie de réadaptation

7.2.1.1.1 PHYSIQUE

7.2.1.1.2 Ergothérapie ou orthophonie

7.2.1.2 TRAITEMENT PAR BACLOFÈNE INTRATHÉCAL (IBT)

7.2.2 MÉDICAMENTS

7.2.2.1 ANTICONVULSIVANTS

7.2.2.1.1 Prégabaline

7.2.2.1.2 Gabapentine

7.2.2.1.3 Autres

7.2.2.2 CORTICOSTÉROÏDES

7.2.2.2.1 Méthylprednisolone

7.2.2.2.2 Dexaméthasone

7.2.2.3 ANTIDÉPRESSEURS

7.2.2.3.1 ISRS (inhibiteurs sélectifs de la recapture de la sérotonine)

7.2.2.3.2 IRSN (inhibiteurs de la recapture de la sérotonine et de la noradrénaline)

7.2.2.3.3 Médicaments tricycliques

7.2.2.3.4 Médicaments contre l'anxiété

7.2.2.4 ANTISPASMODIQUES ET RELAXANTS MUSCULAIRES

7.2.2.4.1 Benzodiazépines

7.2.2.4.2 Agonistes alpha-2

7.2.2.4.3 Autres agonistes du GABA

7.2.2.4.4 Autres

7.2.2.5 AINS

7.2.2.5.1 Ibuprofène

7.2.2.5.2 Naproxène

7.2.2.5.3 Autres

7.2.2.6 ANALGÉSIQUES NARCOTIQUES

7.2.2.7 ANTIBIOTIQUES

7.2.2.7.1 β-lactamines (pénicillines, céphalosporines)

7.2.2.7.2 Macrolides (azithromycine, érythromycine)

7.2.2.7.3 Minocycline (type tétracycline)

7.2.2.7.4 Dapsone

7.2.2.7.5 Autres (fluoroquinolones, aminoglycosides, etc.)

7.2.2.8 Médrol

7.2.2.9 Liorésal

7.2.2.10 Lyrica

7.2.2.11 Neurontin

7.2.2.12 Zanaflex

7.2.2.13 Gralise

7.2.2.14 Rilutek

7.3 GESTION OPÉRATIONNELLE

7.3.1 CHIRURGIE DE DÉCOMPRESSION

7.3.1.1 Discectomie ou microdiscectomie

7.3.1.2 Laminectomie

7.3.1.3 Microdiscectomie/Microdécompression postérieure

7.3.1.4 Foraminectomie

7.3.1.5 Chirurgie reconstructive de la colonne vertébrale

7.3.1.6 Laminectomie cervicale postérieure

7.3.1.7 Laminotomie

7.3.2 REMPLACEMENT DU DISQUE

7.3.2.1 Implantation d'un disque cervical artificiel

7.3.2.2 Chirurgie du disque artificiel/arthroplastie vertébrale

7.3.3 EXTRACTION DU DISQUE ET DES FACETTES ARTICULAIRES

7.3.3.1 Discectomie cervicale antérieure

7.3.3.2 Fusion vertébrale

7.3.3.2.1 Fusion vertébrale lombaire

7.3.3.2.2 Fusion cervicale vertébrale

7.3.3.2.3 Fusion de sextants

7.3.3.3 Facetectomie médiale

7.3.3.3.1 RETIRER DEUX ARTICULATIONS À FACETTES

7.3.3.3.2 RETIRER UNE ARTICULATION À FACETTE

8 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR NIVEAU DE LÉSION

8.1 APERÇU

8.2 LÉSIONS DE LA MOELLE ÉPINIÈRE CERVICALE

8.2.1 LÉSIONS COMPLÈTES DE LA MOELLE ÉPINIÈRE

8.2.2 LÉSIONS PARTIELLES DE LA MOELLE ÉPINIÈRE

8.3 LÉSIONS DE LA MOELLE ÉPINIÈRE THORACIQUE

8.3.1 LÉSIONS COMPLÈTES DE LA MOELLE ÉPINIÈRE

8.3.2 LÉSIONS PARTIELLES DE LA MOELLE ÉPINIÈRE

8.4 LÉSIONS DE LA MOELLE ÉPINIÈRE LOMBAIRE

8.4.1 LÉSIONS COMPLÈTES DE LA MOELLE ÉPINIÈRE

8.4.2 LÉSIONS PARTIELLES DE LA MOELLE ÉPINIÈRE

8.5 LÉSIONS DE LA MOELLE ÉPINIÈRE SACRÉE

8.5.1 LÉSIONS COMPLÈTES DE LA MOELLE ÉPINIÈRE

8.5.2 LÉSIONS PARTIELLES DE LA MOELLE ÉPINIÈRE

9 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE DE BLESSURE

9.1 APERÇU

9.2 LÉSIONS COMPLÈTES DE LA MOELLE ÉPINIÈRE

9.3 LÉSIONS PARTIELLES DE LA MOELLE ÉPINIÈRE

10 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR SEXE

10.1 APERÇU

10.2 HOMME

10.2.1 ADULT

10.2.2 GÉRIATIQUE

10.2.3 ENFANTS

10.3 FEMME

10.3.1 ADULT

10.3.2 GÉRIATIQUE

10.3.3 ENFANTS

11 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 HÔPITAUX

11.3 CENTRES DE TRAUMATISMES

11.4 CLINIQUES SPÉCIALISÉES

11.5 CLINIQUES

11.6 CENTRES AMBULATOIRES ET DE RECHERCHE

11.7 AUTRES

12 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR RÉGION

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

13 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE

15.1 PFIZER INC.

15.1.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTION RÉCENTE

15.2 ABBOTT

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTION RÉCENTE

15.3 MEDTRONIC

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTION RÉCENTE

15.4 NOVARTIS SA

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTION RÉCENTE

15,5 ZIMMER BIOMET

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 ÉVOLUTION RÉCENTE

15.6 AMNEAL PHARMACEUTICALS LLC

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 ÉVOLUTION RÉCENTE

15.7 AXONIS THERAPEUTICS

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 ÉVOLUTION RÉCENTE

15.8 ADVACARE PHARMA

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 PORTEFEUILLE DE PRODUITS

15.8.3 ÉVOLUTION RÉCENTE

15.9 BIOAXONE BIOSCIENCES

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 PORTEFEUILLE DE PRODUITS

15.9.3 ÉVOLUTION RÉCENTE

15.1 BOSTON SCIENTIFIC CORPORATION

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 ÉVOLUTION RÉCENTE

15.11 COVIS PHARMA GMBH.

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE PRODUITS

15.11.3 ÉVOLUTION RÉCENTE

15.12 CAMBER PHARMACEUTICALS, INC

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 PORTEFEUILLE DE PRODUITS

15.12.3 ÉVOLUTION RÉCENTE

15.13 LABORATOIRES DR. REDDY'S LTÉE

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 ÉVOLUTION RÉCENTE

15.14 ENOMARK PHARMA

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS

15.14.3 ÉVOLUTION RÉCENTE

15.15 GLENMARK PHARMACEUTICALS INC.,

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 ÉVOLUTION RÉCENTE

15.16 GLOBUS MEDICAL

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

15.17 INOVA PHARMACEUTICALS

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 PORTEFEUILLE DE PRODUITS

15.17.3 ÉVOLUTION RÉCENTE

15.18 CENTRE INDIEN DES BLESSURES À LA MOELLE ÉPINALE

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 PORTEFEUILLE DE PRODUITS

15.18.3 ÉVOLUTION RÉCENTE

15.19 JUBILANT CADISTA PHARMACEUTICALS INC.

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 PORTEFEUILLE DE PRODUITS

15.19.3 ÉVOLUTION RÉCENTE

15.2 JOHNSON & JOHNSON SERVICES, INC

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PORTEFEUILLE DE PRODUITS

15.20.4 ÉVOLUTIONS RÉCENTES

15.21 LINEAGE CELL THERAPEUTICS, INC.

15.21.1 INSTANTANÉ DE L'ENTREPRISE

15.21.2 CHIFFRE D'AFFAIRES ANNUEL

15.21.3 PORTEFEUILLE DE PRODUITS

15.21.4 ÉVOLUTION RÉCENTE

15.22 NERVGEN PHARMA CORP.

15.22.1 INSTANTANÉ DE L'ENTREPRISE

15.22.2 ANALYSE DES REVENUS

15.22.3 PORTEFEUILLE DE PRODUITS

15.22.4 ÉVOLUTION RÉCENTE

15.23 NIKSAN PHARMACEUTIQUE

15.23.1 INSTANTANÉ DE L'ENTREPRISE

15.23.2 PORTEFEUILLE DE PRODUITS

15.23.3 ÉVOLUTION RÉCENTE

15.24 SUN PHARMACEUTICAL INDUSTRIES LTD.

15.24.1 INSTANTANÉ DE L'ENTREPRISE

15.24.2 ANALYSE DES REVENUS

15.24.3 PORTEFEUILLE DE PRODUITS

15.24.4 ÉVOLUTION RÉCENTE

15,25 SANOFI

15.25.1 INSTANTANÉ DE L'ENTREPRISE

15.25.2 ANALYSE DES REVENUS

15.25.3 PORTEFEUILLE DE PRODUITS

15.25.4 ÉVOLUTION RÉCENTE

15.26 TEVA PHARMACEUTICALS USA, INC.

15.26.1 INSTANTANÉ DE L'ENTREPRISE

15.26.2 ANALYSE DES REVENUS

15.26.3 PORTEFEUILLE DE PRODUITS

15.26.4 ÉVOLUTION RÉCENTE

15.27 VASUDHA PHARMA

15.27.1 INSTANTANÉ DE L'ENTREPRISE

15.27.2 PORTEFEUILLE DE PRODUITS

15.27.3 ÉVOLUTION RÉCENTE

15,28 ZIMVIE INC.

15.28.1 INSTANTANÉ DE L'ENTREPRISE

15.28.2 ANALYSE DES REVENUS

15.28.3 PORTEFEUILLE DE PRODUITS

15.28.4 ACTUALITÉS RÉCENTES

15.29 GROUPE ZYDUS

15.29.1 INSTANTANÉ DE L'ENTREPRISE

15.29.2 ANALYSE DES REVENUS

15.29.3 PORTEFEUILLE DE PRODUITS

15.29.4 ÉVOLUTION RÉCENTE

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 2 PRISE EN CHARGE NON OPÉRATOIRE DU MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 3 PRISE EN CHARGE NON OPÉRATOIRE DU MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 4 MARCHÉ DES THÉRAPIES DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 5 THÉRAPIE DE RÉADAPTATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 6 MÉDICAMENTS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 MARCHÉ DES ANTICONVULSIVANTS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ DES ANTICONVULSIVANTS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLE 9 NORTH AMERICA ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 10 NORTH AMERICA CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 11 NORTH AMERICA CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 12 NORTH AMERICA CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 13 NORTH AMERICA ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 14 NORTH AMERICA ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 15 NORTH AMERICA ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 16 NORTH AMERICA ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 17 NORTH AMERICA ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 18 NORTH AMERICA ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 19 NORTH AMERICA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 20 NORTH AMERICA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 21 NORTH AMERICA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 22 NORTH AMERICA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 23 NORTH AMERICA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 24 NORTH AMERICA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 25 NORTH AMERICA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DRUG TYPE, 2018-2032 (USD THOUSAND)

TABLE 26 NORTH AMERICA BRANDED IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 27 NORTH AMERICA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2032 (USD THOUSAND)

TABLE 28 NORTH AMERICA ORAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 29 NORTH AMERICA OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 30 NORTH AMERICA OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 31 NORTH AMERICA DECOMPRESSION SURGERY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 32 NORTH AMERICA DISC REPLACEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 33 NORTH AMERICA DISC AND FACET JOINT REMOVAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 34 NORTH AMERICA SPINAL FUSION IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 35 NORTH AMERICA MEDIAL FACETECTOMY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE 2018-2032 (USD THOUSAND)

TABLE 36 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET, BY LEVEL OF INJURY, 2018-2032 (USD THOUSAND)

TABLE 37 NORTH AMERICA CERVICAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 38 NORTH AMERICA CERVICAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 39 NORTH AMERICA THORACIC SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 40 NORTH AMERICA THORACIC SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 41 NORTH AMERICA LUMBAR SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 42 NORTH AMERICA LUMBAR SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 43 NORTH AMERICA SACRAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 44 NORTH AMERICA SACRAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 45 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET, BY INJURY TYPE, 2018-2032 (USD THOUSAND)

TABLE 46 NORTH AMERICA COMPLETE SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 47 NORTH AMERICA PARTIAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 48 NORTH AMERICA SPINAL CORD INJURY TREA TMENT MARKET, BY GENDER, 2018-2032 (USD THOUSAND)

TABLE 49 NORTH AMERICA MALE IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 50 NORTH AMERICA MALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 51 NORTH AMERICA FEMALE IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 52 NORTH AMERICA FEMALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 53 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 54 NORTH AMERICA HOSPITALS IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 55 NORTH AMERICA TRAUMA CENTERS IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 56 NORTH AMERICA SPECIALITY CLINICS IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 57 NORTH AMERICA CLINICS IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 58 NORTH AMERICA AMBULATORY AND RESEARCH CENTERS IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 59 NORTH AMERICA OTHERS IN SPINAL CORD INJURY TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 60 NORTH AMERICA SPINAL CORD INJURY TREATMENT MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLEAU 61 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 PRISE EN CHARGE NON OPÉRATOIRE DU MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DES THÉRAPIES DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 THÉRAPIE DE RÉADAPTATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ DES ANTICONVULSIVANTS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DES ANTICONVULSIVANTS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 68 MARCHÉ DES ANTICONVULSIVANTS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 69 CORTICOSTÉROIDES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ DES CORTICOSTÉROÏDES DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 71 CORTICOSTÉROIDES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 72 ANTIDÉPRESSEURS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ DES ANTIDÉPRESSEURS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 74 MARCHÉ DES ANTIDÉPRESSEURS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 75 ANTISPASMODIQUES ET RELAXANTS MUSCULAIRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ DES ANTISPASMODIQUES ET DES RELAXANTS MUSCULAIRES DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 77 MARCHÉ DES ANTISPASMODIQUES ET DES RELAXANTS MUSCULAIRES DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 78 MARCHÉ DES AINS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ DES AINS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 80 MARCHÉ DES AINS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 81 MARCHÉ DES ANTIBIOTIQUES DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ DES ANTIBIOTIQUES DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 83 MARCHÉ DES ANTIBIOTIQUES DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 84 PRISE EN CHARGE OPÉRATOIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 CHIRURGIE DE DÉCOMPRESSION DANS LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ DU REMPLACEMENT DE DISQUES DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 AMÉRIQUE DU NORD : EXTRACTION DES DISQUES ET DES FACETTES ARTICULAIRES DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE PAR FUSION VERTÉBRALE DANS LA DISCECTOMIE CERVICALE ANTÉRIEURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE PAR FACÉTECTOMIE MÉDIALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE DE BLESSURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR NIVEAU DE LÉSION, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 LÉSIONS DE LA MOELLE ÉPINIÈRE CERVICALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 LÉSIONS DE LA MOELLE ÉPINIÈRE THORACIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 LÉSIONS DE LA MOELLE ÉPINIÈRE LOMBAIRE SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 LÉSIONS DE LA MOELLE ÉPINIÈRE SACRÉE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE DE MÉDICAMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 MARQUES NORD-AMÉRICAINES SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR VOIE D'ADMINISTRATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 MARCHÉ DU TRAITEMENT ORAL DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR SEXE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 HOMMES SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR GROUPE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 FEMMES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR GROUPE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 PRISE EN CHARGE NON OPÉRATOIRE DU MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ DES THÉRAPIES DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ DES THÉRAPIES DE RÉADAPTATION DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 ANTICONVULSIVANTS AMÉRICAINS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 ANTICONVULSIVANTS AMÉRICAINS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 112 ANTICONVULSIVANTS AMÉRICAINS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 113 CORTICOSTÉRÔDES SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 CORTICOSTÉRÔDES SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 115 CORTICOSTÉROIDES SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 116 ANTIDÉPRESSEURS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 ANTIDÉPRESSEURS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 118 ANTIDÉPRESSEURS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 119 ANTISPASMODIQUES ET RELAXANTS MUSCULAIRES SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 ANTISPASMODIQUES ET RELAXANTS MUSCULAIRES SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 121 ANTISPASMODIQUES ET RELAXANTS MUSCULAIRES SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 122 MARCHÉ DES AINS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 AINS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 124 AINS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 125 ANTIBIOTIQUES SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 ANTIBIOTIQUES SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 127 ANTIBIOTIQUES SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 128 PRISE EN CHARGE OPÉRATOIRE DU MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ DE LA CHIRURGIE DE DÉCOMPRESSION DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 REMPLACEMENT DE DISQUE SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 RETRAIT DES DISQUES ET DES FACETTES ARTICULAIRES AUX ÉTATS-UNIS DANS LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE PAR FUSION VERTÉBRALE DANS LA DISCECTOMIE CERVICALE ANTÉRIEURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 MARCHÉ DE LA FACÉTECTOMIE MÉDIALE AUX ÉTATS-UNIS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE DE BLESSURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR NIVEAU DE LÉSION, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 LÉSIONS DE LA MOELLE ÉPINIÈRE CERVICALE AUX ÉTATS-UNIS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 LÉSIONS DE LA MOELLE ÉPINIÈRE THORACIQUE SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 138 LÉSIONS DE LA MOELLE ÉPINIÈRE LOMBAIRE SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 LÉSIONS DE LA MOELLE ÉPINIÈRE SACRÉE SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLE 140 U.S. MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DRUG TYPE, 2018-2032 (USD THOUSAND)

TABLE 141 U.S. BRANDED IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 142 U.S. MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2032 (USD THOUSAND)

TABLE 143 U.S. ORAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 144 U.S. SPINAL CORD INJURY TREATMENT MARKET, BY GENDER, 2018-2032 (USD THOUSAND)

TABLE 145 U.S. MALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 146 U.S. FEMALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 147 U.S. SPINAL CORD INJURY TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 148 U.S. MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 149 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 150 CANADA NON-OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 151 CANADA THERAPY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 152 CANADA REHABILITATION THERAPY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 153 CANADA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 154 CANADA ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 155 CANADA ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 156 CANADA ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 157 CANADA CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 158 CANADA CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 159 CANADA CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 160 CANADA ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 161 CANADA ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 162 CANADA ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 163 CANADA ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 164 CANADA ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 165 CANADA ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 166 CANADA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 167 CANADA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 168 CANADA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 169 CANADA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 170 CANADA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 171 CANADA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 172 CANADA OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 173 CANADA DECOMPRESSION SURGERY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 174 CANADA DISC REPLACEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 175 CANADA DISC AND FACET JOINT REMOVAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 176 CANADA SPINAL FUSION IN ANTERIOR CERVICAL DISCECTOMY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 177 CANADA MEDIAL FACETECTOMY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 178 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY INJURY TYPE, 2018-2032 (USD THOUSAND)

TABLE 179 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY LEVEL OF INJURY, 2018-2032 (USD THOUSAND)

TABLE 180 CANADA CERVICAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 181 CANADA THORACIC SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 182 CANADA LUMBAR SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 183 CANADA SACRAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 184 CANADA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DRUG TYPE, 2018-2032 (USD THOUSAND)

TABLE 185 CANADA BRANDED IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 186 CANADA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2032 (USD THOUSAND)

TABLE 187 CANADA ORAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 188 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY GENDER, 2018-2032 (USD THOUSAND)

TABLE 189 CANADA MALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 190 CANADA FEMALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 191 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 192 CANADA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 193 MEXICO SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 194 MEXICO NON-OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLEAU 195 MARCHÉ MEXICAIN DES TRAITEMENTS DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 196 MARCHÉ MEXICAIN DES THÉRAPIES DE RÉADAPTATION DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 197 MÉDICAMENTS SUR LE MARCHÉ MEXICAIN DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 198 MARCHÉ MEXICAIN DES ANTICONVULSIVANTS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 199 MARCHÉ MEXICAIN DES ANTICONVULSIVANTS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 200 MARCHÉ MEXICAIN DES ANTICONVULSIVANTS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 201 MEXIQUE : MARCHÉ DES CORTICOSTÉROÏDES DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 202 MEXIQUE : MARCHÉ DES CORTICOSTÉROÏDES DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 203 MEXIQUE : MARCHÉ DES CORTICOSTÉROÏDES DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 204 MEXIQUE : MARCHÉ DES ANTIDÉPRESSEURS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 205 MEXIQUE ANTIDÉPRESSEURS SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 206 MARCHÉ MEXICAIN DES ANTIDÉPRESSEURS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 207 ANTISPASMODIQUES ET RELAXANTS MUSCULAIRES AU MEXIQUE SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 208 ANTISPASMODIQUES ET RELAXANTS MUSCULAIRES AU MEXIQUE SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 209 ANTISPASMODIQUES ET RELAXANTS MUSCULAIRES AU MEXIQUE SUR LE MARCHÉ DU TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 210 MARCHÉ MEXICAIN DES AINS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 211 MARCHÉ MEXICAIN DES AINS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 212 MARCHÉ MEXICAIN DES AINS DANS LE TRAITEMENT DES LÉSIONS DE LA MOELLE ÉPINIÈRE, PAR TYPE, 2018-2032 (USD/UNITÉS)