North America Textured Butter Market

Taille du marché en milliards USD

TCAC :

%

USD

170.60 Million

USD

208.89 Million

2024

2032

USD

170.60 Million

USD

208.89 Million

2024

2032

| 2025 –2032 | |

| USD 170.60 Million | |

| USD 208.89 Million | |

| % | |

Segmentation du marché mondial du beurre texturé, par type (beurre texturé non salé et beurre texturé salé), type de produit (beurre d'origine animale (lait) et beurre d'origine végétale), catégorie (biologique et conventionnelle), application (boulangerie, glaces, sauces et condiments, confiserie et autres) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du beurre texturé

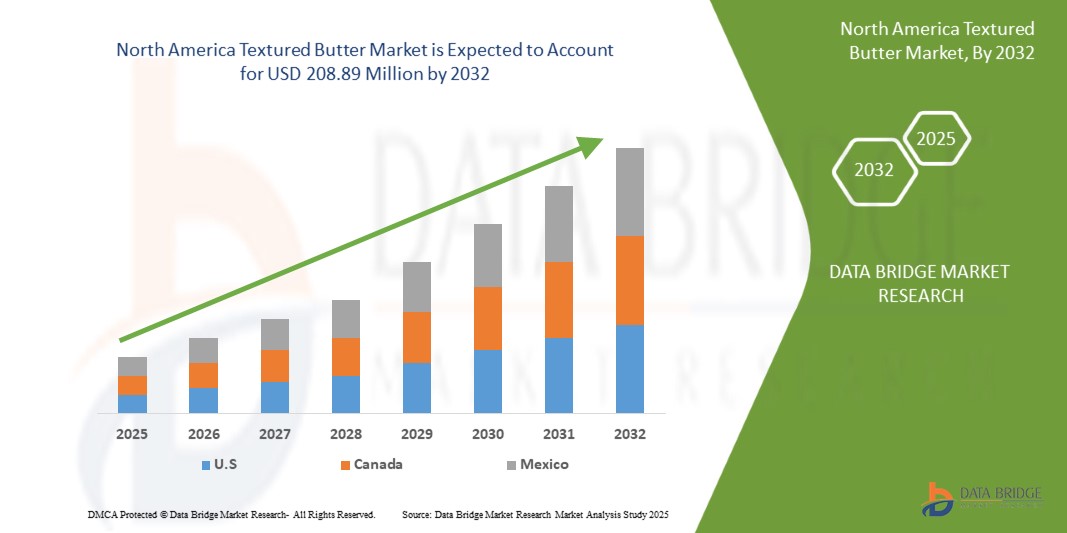

- Le marché nord-américain du beurre texturé était évalué à 170,60 millions USD en 2024 et devrait atteindre 208,89 millions USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 2,62 %, principalement grâce à la demande croissante des consommateurs pour des expériences alimentaires sensorielles améliorées, aux tendances en matière d'étiquettes propres et à la préférence croissante pour les options de beurre tartinable de qualité supérieure dans les secteurs de la vente au détail et de la restauration.

- Cette croissance est tirée par des facteurs tels que la demande croissante de produits laitiers haut de gamme, la préférence accrue des consommateurs pour les ingrédients naturels et de marque propre, ainsi que l'innovation dans la transformation des aliments et les textures du beurre.

Analyse du marché du beurre texturé en Amérique du Nord

- L'intérêt croissant des consommateurs pour les produits laitiers artisanaux et haut de gamme stimule la demande de beurre texturé. Cette tendance est alimentée par l'évolution des préférences gustatives, le souci de la santé et l'attrait des textures riches et onctueuses pour les applications gastronomiques et familiales, notamment sur les marchés développés et urbains.

- Les progrès des technologies de transformation alimentaire ont permis aux fabricants de proposer du beurre à la texture, à la tartinabilité et à la texture en bouche améliorées. Ces innovations répondent à des usages culinaires spécifiques, notamment en pâtisserie et en confiserie, renforçant ainsi leur attrait auprès des producteurs et des consommateurs.

- Le marché du beurre texturé connaît une croissance croissante, les consommateurs recherchant de plus en plus de produits aux labels propres, certifiés bio et soumis à une transformation minimale. Le beurre, notamment issu de pâturages ou de sources biologiques, est perçu comme une matière grasse plus saine, ce qui renforce sa popularité tant sur les marchés traditionnels que végétaux.

- Par exemple, le retour des produits laitiers entiers au Royaume-Uni. Des distributeurs comme Marks & Spencer et Yeo Valley signalent une hausse des ventes de lait entier et de beurre, stimulée par la préférence des consommateurs pour des textures plus onctueuses et leur scepticisme envers les alternatives allégées et transformées.

- Le beurre texturé gagne en popularité dans divers segments alimentaires, tels que la boulangerie, la confiserie, les sauces et les plats cuisinés. Sa polyvalence et sa capacité à rehausser la saveur et la consistance en font un ingrédient essentiel dans les cuisines domestiques et industrielles, élargissant ainsi sa présence sur le marché.

Portée du rapport et segmentation du marché

|

Attributs |

Informations clés sur le marché du beurre texturé en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du beurre texturé en Amérique du Nord

« Demande croissante de produits laitiers artisanaux haut de gamme »

- Le marché nord-américain du beurre texturé est façonné par la demande croissante des consommateurs pour des produits gastronomiques et artisanaux. Face à l'évolution des consommateurs vers des expériences culinaires haut de gamme, le beurre texturé, avec son goût riche et son attrait visuel, gagne en popularité tant dans les cuisines familiales que dans les établissements gastronomiques haut de gamme, notamment dans les marchés urbains et développés où la qualité et l'esthétique influencent les décisions d'achat.

- Les consommateurs soucieux de leur santé stimulent la croissance du marché du beurre texturé, avec une préférence marquée pour les produits biologiques et « clean label ». Riche en matières grasses naturelles et souvent peu transformé, le beurre texturé s'inscrit dans les tendances nutritionnelles actuelles qui privilégient les aliments complets aux alternatives allégées, renforçant ainsi son intégration dans une alimentation équilibrée et de qualité.

- L'essor de la pâtisserie et de la cuisine maison, accéléré par les changements de mode de vie post-pandémie, a stimulé la demande d'ingrédients de spécialité comme le beurre texturé. Sa saveur et sa consistance améliorées en font un choix privilégié pour les produits de boulangerie, les sauces et les tartinades, contribuant ainsi à la diversification de son utilisation dans toutes les catégories alimentaires.

- Par exemple, la préférence croissante des consommateurs pour les produits artisanaux et fabriqués localement, indiquant une tendance plus large vers les aliments gastronomiques, notamment le beurre texturé

Les fabricants innovent sur le marché du beurre texturé en proposant des alternatives végétales et sans lactose pour répondre aux besoins des consommateurs végétaliens et intolérants au lactose. Ces innovations, combinées à des initiatives d'emballage et d'approvisionnement durables, élargissent la clientèle et soutiennent la croissance à long terme du marché.

Dynamique du marché du beurre texturé en Amérique du Nord

Conducteurs

« Demande croissante de produits laitiers haut de gamme »

- Les consommateurs d’aujourd’hui sont plus conscients des ingrédients et des méthodes de transformation utilisés dans leurs aliments, ce qui entraîne une augmentation de la demande de produits laitiers de qualité supérieure qui offrent un goût, une texture et des avantages nutritionnels supérieurs.

- Le beurre texturé, reconnu pour sa tartinabilité, son onctuosité et sa consistance supérieures, devient un choix privilégié des cuisiniers amateurs comme des chefs professionnels. L'essor des industries de la gastronomie, de la boulangerie et de la confiserie a encore renforcé cette tendance, le beurre texturé améliorant la qualité des pâtisseries, des desserts et des produits alimentaires haut de gamme. De plus, les consommateurs soucieux de leur santé optent pour des alternatives au beurre de haute qualité, contenant moins d'additifs et de conservateurs, tout en préservant leur richesse naturelle.

- Par exemple, en octobre 2024, Danone a annoncé un investissement de 21,60 millions de dollars pour développer ses activités au Pendjab, capitalisant sur la demande croissante de produits laitiers haut de gamme en Inde. Face à la demande croissante de produits laitiers plus sains et de qualité, Danone vise à accroître sa part de marché et à concurrencer des acteurs établis comme Amul.

- En août 2024, edairynews a publié un article indiquant que la demande de produits laitiers haut de gamme en Inde a fortement augmenté, les consommateurs soucieux de leur santé privilégiant la qualité au prix. Porté par une popularité croissante des ingrédients naturels, du bio, des produits nourris à l'herbe et sans hormones, le marché constate une préférence croissante des consommateurs pour des produits offrant un goût supérieur et des bienfaits pour la santé, ce qui redéfinit le secteur laitier.

- La croissance des produits laitiers biologiques et issus de l'élevage à l'herbe a contribué à la demande croissante de beurres de qualité supérieure. Les consommateurs sont prêts à payer plus cher pour des produits issus de sources éthiques, respectueux de l'environnement et exempts d'ingrédients artificiels. Par conséquent, les fabricants de produits laitiers innovent en proposant différentes textures, saveurs et certifications biologiques pour répondre aux besoins de ce segment de marché en pleine expansion, stimulant ainsi la croissance du marché du beurre texturé.

Opportunités

« Évolution de la tendance des consommateurs à privilégier les produits durables et éthiques »

- Les consommateurs se tournent de plus en plus vers le beurre texturé issu de sources durables et éthiques, créant ainsi d'importantes opportunités pour le marché. Sensibilisés à l'impact environnemental et à l'agriculture responsable, les acheteurs privilégient le beurre issu de produits laitiers issus de sources responsables. Ils recherchent des certifications telles que le bio, le commerce équitable et l'élevage à l'herbe, garantissant ainsi que le produit correspond à leurs valeurs.

- L'approvisionnement durable implique des pratiques agricoles respectueuses de l'environnement qui protègent les ressources naturelles, réduisent l'empreinte carbone et soutiennent la biodiversité. Un approvisionnement éthique garantit des salaires équitables aux agriculteurs et un traitement respectueux des animaux. De nombreuses marques adoptent désormais des chaînes d'approvisionnement transparentes pour répondre aux attentes des consommateurs.

- La demande croissante pour ces produits incite les fabricants à investir dans un approvisionnement responsable et des méthodes de production durables. Les entreprises qui privilégient les emballages écologiques, la réduction des déchets et l'approvisionnement en ingrédients éthiques peuvent acquérir un avantage concurrentiel sur le marché nord-américain du beurre texturé. Avec l'évolution constante des préférences des consommateurs, les entreprises qui adhèrent aux normes de durabilité et d'éthique bénéficieront probablement d'une fidélité accrue à leur marque et d'une croissance du marché. Cette tendance représente une opportunité lucrative pour les fabricants d'élargir leur gamme de produits tout en répondant à la demande de choix alimentaires responsables.

Par exemple,

- En janvier 2023, une étude publiée sur le thème « Beurre produit durablement : l'effet de la connaissance des produits, de l'intérêt pour le développement durable et des caractéristiques des consommateurs sur la fréquence d'achat » souligne que la connaissance des consommateurs, leur intérêt pour le développement durable et les certifications de produits, telles que le bio et le commerce équitable, influencent significativement la fréquence d'achat et les préférences pour le beurre issu de sources éthiques. Cette tendance souligne la demande croissante de produits laitiers issus de sources responsables.

- En août 2024, un article publié par Ethical Consumer Research Association Ltd souligne que les consommateurs optent de plus en plus pour du beurre et des pâtes à tartiner bénéficiant de certifications éthiques telles que le commerce équitable et le bio, privilégiant la durabilité et l'approvisionnement responsable dans leurs décisions d'achat.

- Un article publié par le Fonds mondial pour la nature (WWF) indique que les pratiques agricoles durables, notamment les méthodes d'élevage laitier respectueuses de l'environnement et l'approvisionnement responsable, sont essentielles pour protéger les ressources naturelles, réduire l'empreinte carbone et promouvoir la biodiversité.

Les consommateurs exigent de plus en plus de beurre texturé issu de sources durables et éthiques, ce qui crée des opportunités de marché. Grâce à une sensibilisation croissante à l'impact environnemental et à l'agriculture éthique, les marques qui privilégient un approvisionnement responsable, des emballages écologiques et des chaînes d'approvisionnement transparentes acquièrent un avantage concurrentiel. Cette tendance stimule la croissance du marché et encourage les fabricants à se conformer aux normes de durabilité et d'éthique.

Contraintes/Défis

« Coûts de production élevés du beurre texturé »

- Le beurre texturé, en raison de son procédé de production spécialisé, nécessite une technologie plus avancée et des matières premières de meilleure qualité, comme la crème biologique ou de pâturage. Ces facteurs contribuent à son coût plus élevé que celui du beurre ordinaire. La nécessité de techniques de fabrication précises pour obtenir la consistance et la texture souhaitées accroît encore les coûts de production.

- Pour les fabricants, les coûts plus élevés liés à l'approvisionnement en ingrédients de qualité supérieure, au contrôle qualité et à l'investissement en équipements spécialisés peuvent limiter l'évolutivité et l'accessibilité du beurre texturé, notamment sur les marchés sensibles aux prix. Cela peut également freiner son adoption généralisée, notamment parmi les PME du secteur agroalimentaire, qui peuvent avoir du mal à absorber les coûts supplémentaires.

Par exemple,

- En décembre 2024, un rapport de Fast Company soulignait la flambée des prix du beurre due aux perturbations de la chaîne d'approvisionnement, aux pénuries de main-d'œuvre et à la hausse des coûts de production. Ces facteurs, notamment pour le beurre texturé, ont mis à rude épreuve les chefs et les consommateurs, renchérissant encore davantage le beurre et les matières premières de haute qualité.

- En avril 2024, William Reed Ltd a souligné que la hausse des prix du beurre était due à des facteurs tels que les conditions météorologiques extrêmes, l'instabilité politique et la hausse des coûts de l'énergie, qui font grimper les prix des produits laitiers et, par conséquent, les coûts de production du beurre. Cette hausse devrait persister grâce à une demande soutenue.

La sensibilité des consommateurs aux prix, notamment sur les marchés en développement, peut freiner la demande de beurre texturé, les consommateurs privilégiant des alternatives plus abordables. Par conséquent, la croissance du marché du beurre texturé est confrontée à des défis, notamment face à la concurrence des matières grasses et huiles moins chères dans l'industrie alimentaire au sens large.

Portée du marché nord-américain du beurre texturé

Le marché est segmenté en fonction du type, du type de produit, de la catégorie et de l’application.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par type de produit |

|

|

Par catégorie |

|

|

Par application |

|

Analyse régionale du marché nord-américain du beurre texturé

« Les États-Unis sont le pays dominant sur le marché nord-américain du beurre texturé »

- Les États-Unis devraient dominer le marché du beurre texturé en raison de la demande croissante des consommateurs pour des produits à base de beurre naturels et biologiques, motivée par leur souci de leur santé et leur préférence pour les aliments peu transformés. De plus, les secteurs florissants de la boulangerie et de la confiserie contribuent largement à cette croissance.

« Les États-Unis devraient enregistrer le taux de croissance le plus élevé »

- Les États-Unis devraient enregistrer le taux de croissance le plus élevé en raison de la demande croissante de produits laitiers haut de gamme, de la préférence croissante des consommateurs pour les ingrédients biologiques et de marque propre, de la forte présence de marques de beurre artisanal et de cadres réglementaires favorables favorisant les offres alimentaires naturelles et de haute qualité.

Part de marché du beurre texturé

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Derniers développements sur le marché nord-américain du beurre texturé

- En janvier, Lactalis Ingredients déploie une nouvelle identité graphique pour l'emballage de sa gamme de beurres. Cette mise à jour s'inscrit dans le cadre des efforts continus de l'entreprise pour améliorer la visibilité de sa marque et moderniser la présentation de ses produits. Ce nouveau design vise à refléter l'engagement de Lactalis en matière de qualité, d'innovation et de développement durable, tout en rendant l'emballage plus attrayant pour les consommateurs. Cette évolution permet à Lactalis Ingredients de renforcer la notoriété de sa marque, d'améliorer l'attrait auprès des consommateurs et de consolider son engagement en faveur de la qualité, de l'innovation et du développement durable.

- En mars, Lakeland Dairies a finalisé l'acquisition de De Brandt Dairy International NV, une entreprise belge spécialisée dans la matière grasse butyrique. L'objectif est d'accroître sa valeur ajoutée et d'étendre sa présence sur le marché européen. Elle a également renforcé sa position sur le marché européen du beurre, ouvrant de nouveaux marchés et de nouvelles catégories de produits. Cette opération stratégique devrait permettre d'améliorer la rentabilité de ses exploitations agricoles familiales et de développer son offre de produits de classe mondiale pour ses clients actuels et futurs.

- En février, FrieslandCampina a annoncé son intention de délocaliser sa production de beurre à Lochem, aux Pays-Bas, dans le cadre de ses efforts d'amélioration de l'efficacité et de la durabilité. Cette décision prévoit la fermeture de l'usine de Den Bosch d'ici début 2025, ce qui impactera environ 90 employés, auxquels l'entreprise offrira un soutien et des opportunités d'emploi alternatives. Ce déménagement vise à optimiser les processus de production tout en garantissant des améliorations opérationnelles à long terme. FrieslandCampina souligne que la décision est encore soumise à des consultations avec les employés et à l'approbation des autorités réglementaires avant sa mise en œuvre définitive.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.