North America Topical Drug Delivery Market

Taille du marché en milliards USD

TCAC :

%

USD

54.23 Billion

USD

91.80 Billion

2024

2032

USD

54.23 Billion

USD

91.80 Billion

2024

2032

| 2025 –2032 | |

| USD 54.23 Billion | |

| USD 91.80 Billion | |

| % | |

|

North America Topic Drug Delivery Market Segmentation, Par Type de Produit (Formulations de Livraison de Drogues et Dispositifs de Livraison de Drogues), Techniques de Livraison (Ionotophorèse, Sonophores, Ablation laser, Ablation Radio Fréquence, Magnétophorèse, Electroporation et autres), Type (Agents de Nettoyage, Agents Protèges, Agents Hydratants, Agents Anti-Itch, Agents Anti-Inflammation, Agents Anti-Infectieux, Keratolytiques, etc.), Génération (Systèmes Transdermiques de Première Génération, Systèmes Transdermiques de Livraison de Deuxième Génération et Systèmes Transdermiques de Troisième Génération), Mode d'Achat (Préscription et Sur le comptoir), Indication (Délits Dermatologiques, Troubles Ophtalmiques, Gestion de la Douleur, Troubles neurochirurgicaux, Thérapie Hormonale, Cessation de Tabagisme et autres), Voie d'Administration (Dermal, Ophtalmique, Rectal, Vaginal, Nasal et autres), Utilisateur final (Hospital

Amérique du Nord Taille du marché

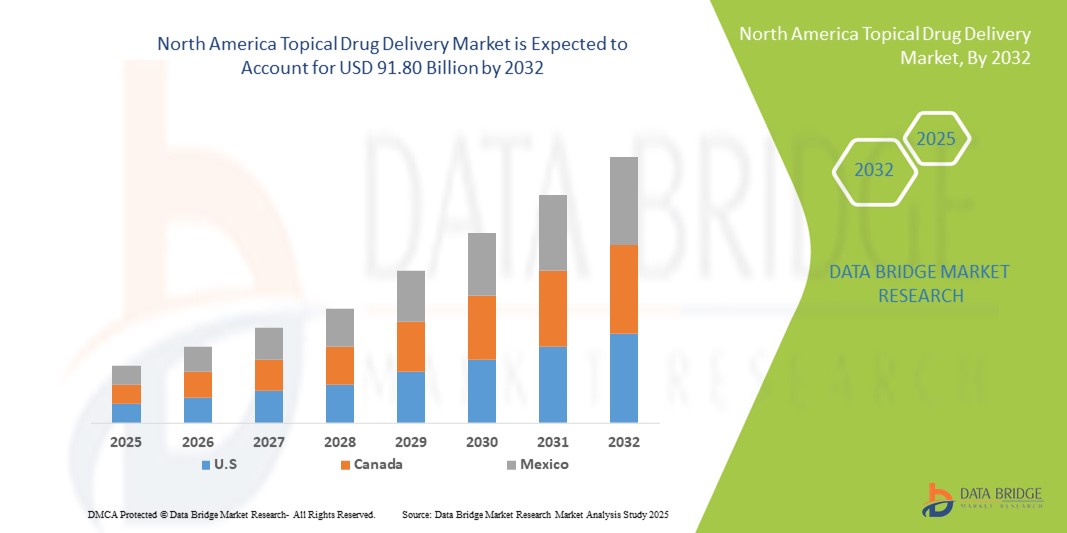

- La taille du marché de la livraison topique de médicaments en Amérique du Nord a été évaluée à54,23 milliards de dollars en 2024et devrait atteindre91,80 milliards de dollars en 2032, à unTCAC de 6,8%pendant la période de prévision

- Cette croissance est principalement attribuable à l'augmentation de la prévalence des troubles de la peau, à l'augmentation de la demande d'options de traitement non invasives et aux progrès des technologies de distribution de médicaments.

- En outre, la préférence croissante pour l'auto-administration, en particulier pour les affections chroniques de la peau et la gestion de la douleur, contribue à l'expansion du marché

Amérique du Nord Analyse thématique du marché des médicaments

- Les systèmes topiques d'administration de médicaments, qui permettent l'administration localisée d'agents thérapeutiques par la peau, sont de plus en plus essentiels en dermatologie et en gestion de la douleur en raison de leur nature non invasive, de leur action ciblée et de la réduction des effets secondaires systémiques.

- La demande croissante de médicaments topiques est principalement alimentée par la prévalence croissante des troubles de la peau, des douleurs chroniques et la préférence des patients pour l'auto-administration par rapport aux traitements oraux ou injectables.

- Les États-Unis dominent le marché nord-américain de la livraison topique de médicaments, avec la plus grande part des revenus de 85,3% en 2024, caractérisée par une infrastructure de recherche pharmaceutique avancée, des dépenses élevées en soins de santé et l'adoption généralisée de technologies novatrices de livraison de médicaments, avec une forte croissance des patchs transdermiques et des gels grâce aux progrès réalisés dans les systèmes de distribution transdermique de deuxième génération.

- On s'attend à ce que le Canada soit le pays qui connaît la croissance la plus rapide du marché nord-américain de la livraison de médicaments topiques au cours de la période de prévision en raison de la sensibilisation accrue aux soins de santé, de la prévalence croissante des affections dermatologiques et de l'adoption croissante d'options thérapeutiques non invasives.

- Le segment de l'iontophorèse a dominé le marché des médicaments topiques en Amérique du Nord avec une part de marché de 28,9 % en 2024, en raison de sa capacité à améliorer la pénétration non invasive et les résultats thérapeutiques

Portée du rapport et segmentation des marchés de la livraison topique de médicaments en Amérique du Nord

| Attributs | Amérique du Nord Prestation thématique de médicaments Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Amérique du Nord Tendances du marché de la livraison topique de médicaments

L'adoption croissante de techniques de livraison avancées non invasives

- Une tendance importante et accélérée sur le marché des médicaments topiques en Amérique du Nord est l'utilisation croissante de techniques de pointe non invasives telles que l'iontophorèse, la sonophorèse et les systèmes assistés par micronéodèle, qui améliorent la pénétration des médicaments et la conformité des patients

- Par exemple, des patchs d'iontophorèse sont utilisés pour fournir efficacement des agents anti-inflammatoires pour la gestion localisée de la douleur, permettant une posologie précise et réduisant les effets secondaires systémiques

- L'intégration des nanotechnologies et des formulations à libération prolongée dans les produits topiques permet une libération contrôlée des médicaments, améliore l'efficacité thérapeutique et fournit une action prolongée, augmentant la commodité du patient

- Ces progrès facilitent une thérapie personnalisée pour les affections dermatologiques chroniques et liées à la douleur, faisant de l'accouchement topique une alternative préférée aux voies orales ou injectables

- Cette tendance vers des thérapies topiques plus efficaces, adaptées aux patients et améliorées sur le plan technologique remodelera les attentes en matière de soins de santé à domicile et de traitement ambulatoire, stimulant l'innovation parmi les entreprises pharmaceutiques

- La demande de systèmes topiques de distribution de médicaments intégrant des techniques de pénétration avancées et des mécanismes de libération contrôlée augmente rapidement dans les hôpitaux et les établissements de soins à domicile, car les patients privilégient la commodité, l'innocuité et l'efficacité thérapeutique.

Amérique du Nord Dynamique du marché des médicaments topiques

Chauffeur

Besoin croissant en raison de l'augmentation chronique de la peau et de la douleur

- La prévalence croissante des troubles dermatologiques, des douleurs chroniques et des affections liées à l'âge est un facteur important de l'augmentation de la demande de systèmes de distribution de médicaments topiques.

- Par exemple, une hausse del'eczéma, psoriasis, et localisémusculosquelettiqueles cas de douleur incitent les fournisseurs de soins à adopter des options de traitement non invasives et ciblées;

- Les systèmes d'administration topiques offrent une thérapie localisée, des effets secondaires systémiques réduits et une meilleure adhérence des patients par rapport aux formulations orales ou injectables, offrant une alternative de traitement convaincante

- En outre, une sensibilisation accrue aux thérapies adaptées aux patients et à la préférence pour l'auto-administration à la maison font de l'administration de médicaments une partie essentielle des protocoles de traitement dans les hôpitaux et les centres spécialisés.

- La facilité de dosage précis, la facilité d'application et l'intégration avec les dispositifs de soins à domicile sont des facteurs clés qui propulsent l'adoption de médicaments topiques en Amérique du Nord, tandis que les fournisseurs de soins de santé continuent d'encourager son utilisation pour des affections chroniques et dermatologiques.

Restriction/Défi

Questions relatives à l'irritation cutanée et à la conformité réglementaire

- Les préoccupations concernant l'irritation de la peau, les réactions allergiques et les effets indésirables locaux posent un défi important à l'adoption plus large de produits topiques de livraison de médicaments.

- Par exemple, certains patients présentent une érythème ou une dermatite due à l'utilisation prolongée de dispositifs transdermiques ou de certaines formulations chimiques, ce qui limite l'acceptation du produit

- Il est essentiel de répondre à ces préoccupations en matière d'innocuité au moyen de matériaux biocompatibles, de formulations hypoallergéniques et de tests cliniques rigoureux pour renforcer la confiance des patients et des fournisseurs.

- En outre, le respect des normes réglementaires, telles que les lignes directrices de la FDA pour les dispositifs et les formulations de médicaments d'actualité, accroît la complexité du développement des produits et de l'entrée sur le marché.

- Le coût relativement élevé des systèmes de livraison avancés par rapport aux crèmes ou gels topiques classiques peut aussi limiter l'adoption, en particulier chez les patients sensibles aux prix, ce qui nécessite un équilibre entre l'innovation, la sécurité et l'abordabilité.

- Surmonter ces défis en améliorant la sécurité des produits, l'éducation des patients et des solutions rentables sera vital pour une croissance soutenue du marché des médicaments d'actualité en Amérique du Nord

Étendue du marché de la livraison topique de médicaments en Amérique du Nord

Le marché est segmenté en fonction du type de produit, des techniques de livraison, du type thérapeutique, de la génération, du mode d'achat, de l'indication, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché de la livraison topique des médicaments en Amérique du Nord est segmenté en formulations et en dispositifs de livraison des médicaments. Le segment des formulations de médicaments a dominé le marché avec la plus grande part de revenus du marché de 61,5 % en 2024, en raison de l'utilisation généralisée de crèmes, gels et dispositifs transdermiques pour les applications dermatologiques et de gestion de la douleur. Les formulations sont préférées pour leur commodité, leur facilité d'application et leur compatibilité avec un large éventail d'agents thérapeutiques. Les patients et les fournisseurs de soins de santé favorisent souvent les formulations pour le traitement à domicile et les soins ambulatoires en raison de leur nature non invasive. De plus, les formulations offrent une souplesse dans l'administration, la libération prolongée et le traitement ciblé, ce qui améliore la conformité des patients. Les entreprises pharmaceutiques continuent d'innover dans la technologie de formulation pour améliorer l'absorption, minimiser les effets secondaires et accroître l'efficacité. La grande disponibilité des formulations topiques sur ordonnance et OTC renforce encore la domination du segment.

Le segment des dispositifs de distribution de médicaments devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par l'adoption croissante de systèmes de distribution évolués tels que les dispositifs de micronécessité, les dispositifs d'iontophorèse et les systèmes transdermiques portables. Les appareils améliorent la précision de l'administration des médicaments, améliorent les résultats thérapeutiques et appuient les plans de traitement chronique à long terme. Ils sont de plus en plus intégrés aux technologies de soins intelligents et aux systèmes de surveillance, ce qui permet aux cliniciens et aux patients de suivre l'adhésion à la thérapie. La tendance croissante à la médecine personnalisée et à la prestation non invasive stimule la demande. De plus, les approbations réglementaires pour les dispositifs novateurs aux États-Unis et au Canada accélèrent l'expansion du marché. Les fournisseurs de soins de santé et les hôpitaux investissent dans des appareils destinés à une prestation ciblée et à une meilleure commodité des patients, ce qui favorise la pénétration du marché.

- Par technique de livraison

Sur la base de la technique de livraison, le marché nord-américain des médicaments topiques est segmenté en iontophorèse, sonophorèse, ablation laser, ablation radiofréquence, magnétophorèse, électroporation, etc. Le segment de l'iontophorèse a dominé le marché avec une part de 28,9 % en 2024, en raison de sa capacité à améliorer la pénétration des médicaments dans des couches cutanées ciblées. L'iontophorèse est largement appliquée pour les anti-inflammatoires et les analgésiques, fournissant un traitement localisé avec une exposition systémique réduite. Les patients bénéficient d'une action plus rapide et d'une diminution des effets indésirables par rapport à l'administration orale. Les fournisseurs de soins de santé préfèrent souvent l'iontophorèse pour l'administration contrôlée et l'utilisation externe. Les progrès dans la conception des appareils et les patchs portables augmentent la commodité et l'adhérence au traitement. L'intégration de l'iontophorèse aux systèmes intelligents de surveillance permet de suivre les doses et d'améliorer les résultats thérapeutiques, tout en maintenant une forte demande du marché.

Le segment de la sonophoresie devrait connaître la croissance la plus rapide de 2025 à 2032, en raison de l'augmentation de la recherche sur la transmission par voie transdermique assistée par échographie, ce qui accroît la perméabilité des grandes molécules et des vaccins. La sonophorèse est à l'étude pour l'administration non invasive d'hormones, d'analgésiques et de thérapeutiques dermatologiques. Son application dans les établissements de soins hospitaliers et à domicile se développe à mesure que les patients recherchent des options de traitement plus rapides et sans douleur. Les progrès technologiques et la réduction des coûts des appareils conduisent à l'adoption. On s'attend à ce que les dermatologues et les spécialistes de la gestion de la douleur soient davantage sensibilisés à son efficacité pour favoriser une adoption rapide.

- Par type

Sur la base du type, le marché des médicaments topiques en Amérique du Nord est segmenté en agents nettoyants, agents protecteurs, agents hydratants, agents de séchage, agents anti-détonants, agents anti-inflammatoires, agents anti-infectieux, kératolytiques, etc. Le segment des agents anti-inflammatoires domine le marché avec une part de 33,2 % en 2024, en raison de la forte prévalence de l'inflammation chronique de la peau, de la douleur musculo-squelettique et des conditions postopératoires en Amérique du Nord. Les produits topiques anti-inflammatoires sont préférés pour un soulagement localisé, minimisant les effets secondaires systémiques associés aux médicaments oraux. Ils sont couramment utilisés en dermatologie, en physiothérapie et en soins à domicile. La disponibilité des formulations sur ordonnance et en CTO augmente l'accessibilité et la conformité des patients. Les entreprises pharmaceutiques continuent de développer des formulations anti-inflammatoires de pointe avec une meilleure absorption et des propriétés à libération prolongée. La sensibilisation croissante des patients et des cliniciens aux avantages d'une thérapie ciblée soutient le leadership du segment du marché.

Le segment des agents hydratants devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par la demande croissante de produits cosmétiques de dermatologie et de soins préventifs de la peau. Une prise de conscience accrue de l'hydratation de la peau, associée à la prévalence de l'eczéma et des conditions cutanées sèches, conduit à l'adoption. L'intégration d'hydratants avec d'autres agents thérapeutiques pour la thérapie combinée stimule l'utilisation. Le commerce électronique et les circuits de détail améliorent l'accessibilité, tandis que les innovations technologiques dans la formulation améliorent la stabilité et l'efficacité. La croissance est également soutenue par la population vieillissante à la recherche de solutions de soins pour la peau sensible et vieillissante.

- Par génération

Sur la base de la génération, le marché de la distribution topique des médicaments en Amérique du Nord est segmenté en systèmes transdermiques de première génération, systèmes transdermiques de deuxième génération et systèmes transdermiques de troisième génération. Le segment des systèmes de distribution transdermique de deuxième génération a dominé le marché avec une part de 42,1 % en 2024, en raison de l'amélioration de la perméation des médicaments, d'un contrôle accru des taux de libération et d'une plus grande compatibilité avec divers médicaments. Les systèmes de deuxième génération tels que l'iontophorèse et les patchs à base de sonophoresie offrent un traitement localisé efficace, réduisent les effets secondaires systémiques et améliorent l'adhésion des patients. Les fournisseurs de soins de santé préfèrent ces systèmes pour les affections chroniques nécessitant un dosage soutenu. Les entreprises pharmaceutiques continuent d'investir dans des systèmes de deuxième génération en raison de leur équilibre d'efficacité, d'innocuité et de fabrication. Leur succès clinique prouvé, combiné à un rapport coût-efficacité par rapport aux systèmes de troisième génération, soutient une forte demande.

Le segment des systèmes de distribution transdermique de troisième génération devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par des innovations dans les réseaux de microneedles, la livraison assistée par nanoporteur et les techniques de transmission par laser améliorées. Ces systèmes permettent l'administration de molécules plus grandes, y compris des protéines et des vaccins, qui étaient auparavant impropres à l'administration topique. La croissance de la recherche dans les formulations avancées et l'adoption croissante dans les hôpitaux spécialisés et les établissements de soins à domicile sont des moteurs d'adoption rapide. Les patients bénéficient d'une invasibilité minimale et d'un dosage précis, ce qui favorise l'expansion du marché. Les approbations réglementaires pour les systèmes de nouvelle génération accélèrent encore la croissance. Les essais cliniques démontrant l'innocuité et l'efficacité contribuent à des taux d'adoption élevés.

- Par mode d'achat

Selon le mode d'achat, le marché nord-américain de la livraison topique de médicaments est segmenté en ordonnance et en vente libre. Le segment de la prescription a dominé le marché avec une part de 58,7 % en 2024, en raison de la prévalence des troubles dermatologiques, de la douleur chronique et d'autres indications thérapeutiques nécessitant une surveillance professionnelle. Les produits prescrits offrent une plus grande efficacité et une surveillance de l'innocuité, ce qui est crucial pour les médicaments comme les agents anti-inflammatoires, les kératolytiques et les formulations topiques hormonales. Les hôpitaux, les centres spécialisés et les cliniciens recommandent souvent des thérapies topiques sur ordonnance pour de meilleurs résultats thérapeutiques. L'exigence d'approbation réglementaire assure la qualité et l'uniformité, ce qui appuie davantage le segment des ordonnances. Les patients et les soignants préfèrent également des conseils professionnels pour la posologie, la durée et les thérapies combinées, renforçant ainsi la prédominance du segment.

Le segment de l'OTC devrait connaître la croissance la plus rapide de 2025 à 2032, en raison des tendances croissantes de l'automédication, de la sensibilisation à la dermatologie préventive et de la facilité d'accès par les pharmacies de détail et en ligne. Les produits topiques OTC, tels que les hydratants, les crèmes anti-crèmes et les agents de protection, sont de plus en plus utilisés pour des affections cutanées mineures et des soins à domicile. Les canaux de marketing numérique et de commerce électronique améliorent la visibilité et l'accessibilité. La préférence croissante des consommateurs pour des thérapies pratiques sans ordonnance favorise l'expansion du segment. Les entreprises innovent des formulations OTC pour améliorer l'efficacité, la sécurité et l'attrait esthétique.

- Par indication

Sur la base d'indications, le marché des médicaments topiques en Amérique du Nord est segmenté en troubles dermatologiques, troubles ophtalmiques, gestion de la douleur, troubles neurochirurgicaux, thérapie hormonale, arrêt du tabagisme, etc. Le segment des troubles dermatologiques a dominé le marché avec une part de 44,3 % en 2024, en raison de l'incidence élevée de l'acné, de l'eczéma, du psoriasis et d'autres affections cutanées en Amérique du Nord. Les formulations topiques fournissent un traitement localisé avec moins d'effets secondaires systémiques que les médicaments oraux. Les hôpitaux, les cliniques de dermatologie et les établissements de soins à domicile adoptent largement ces traitements. L'innovation pharmaceutique dans les produits topiques anti-inflammatoires, anti-infectieux et hydratants renforce encore ce segment. La préférence des patients pour des traitements non invasifs et faciles à appliquer soutient une demande soutenue. La R-D continue pour améliorer l'efficacité et la conformité des patients contribue à la domination.

Le segment de la gestion de la douleur devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par l'augmentation des cas de douleur musculo-squelettique chronique, d'arthrite et d'inconfort post-opératoire. Les analgésiques topiques, les gels et les patchs fournissent un soulagement localisé et réduisent la dépendance aux analgésiques oraux. L'adoption dans les hôpitaux, les centres spécialisés et les soins à domicile augmente. L'intégration avec des techniques de livraison avancées comme l'iontophorèse accélère la croissance. Des campagnes de sensibilisation visant à promouvoir des solutions de rechange plus sûres à la gestion systémique de la douleur appuient l'expansion du segment. Les améliorations technologiques de la formulation et les méthodes d'application adaptées aux patients favorisent l'adoption.

- Par voie d'administration

Selon la voie d'administration, le marché des médicaments topiques en Amérique du Nord est segmenté en produits dermiques, ophtalmiques, rectaux, vaginaux, nasaux et autres. Le segment dermique a dominé le marché avec une part de 67,8 % en 2024, en raison de la forte demande de traitement localisé des affections de la peau et de la gestion de la douleur. L'administration cutanée permet un ciblage précis, minimise l'absorption systémique et améliore la commodité du patient. Les fournisseurs de soins de santé et les patients à domicile préfèrent l'administration cutanée pour sa facilité d'utilisation, sa nature non invasive et sa compatibilité avec les patchs et gels avancés. Les innovations continues dans les systèmes d'amélioration de la pénétration, d'iontophorèse et de libération durable renforcent encore ce segment. Les médicaments sur ordonnance et les produits dentaires en vente libre dominent les hôpitaux, les pharmacies et les marchés des soins à domicile. Les recherches en cours pour améliorer l'absorption cutanée soutiennent une croissance soutenue.

Le segment ophtalmique devrait connaître la croissance la plus rapide de 2025 à 2032, en raison de l'augmentation de la prévalence des troubles oculaires, de l'augmentation de la population gériatrique et des innovations dans les systèmes d'administration de médicaments oculaires non invasifs. Les gouttes, gels et inserts deviennent des options privilégiées pour un traitement localisé, améliorant ainsi les résultats thérapeutiques. Les approbations réglementaires et les validations cliniques renforcent la confiance du marché. L'expansion dans les hôpitaux, les centres spécialisés et les soins à domicile soutient l'adoption. Les progrès technologiques dans les formulations améliorent la rétention et l'efficacité des médicaments. Les plateformes de santé numériques favorisant la conformité accélèrent la croissance.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des médicaments d'actualité en Amérique du Nord est segmenté en hôpitaux, centres spécialisés, soins à domicile et autres. Le segment des hôpitaux a dominé le marché avec une part de 49,2% en 2024, en raison de l'adoption élevée de thérapies topiques pour la dermatologie, la gestion de la douleur et les soins postopératoires. Les hôpitaux assurent une supervision professionnelle, assurant une utilisation appropriée, l'efficacité et l'innocuité des systèmes de distribution de médicaments d'actualité. Ils supportent également des techniques de livraison avancées telles que l'iontophorèse et les patchs de micronéogénèse. Une forte chute des patients et l'intégration avec les services pharmaceutiques renforcent la domination hospitalière. Les hôpitaux continuent d'adopter des produits novateurs pour améliorer les résultats du traitement et la satisfaction des patients. Les collaborations de recherche entre les hôpitaux et les sociétés pharmaceutiques favorisent l'adoption de thérapies topiques de prochaine génération.

Le secteur des soins de santé à domicile devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par une préférence croissante pour les thérapies auto-administrées, la gestion des soins chroniques et l'intégration de la télésanté. Les patients comptent de plus en plus sur des thérapies topiques à domicile pour leur commodité, leurs économies et leurs soins continus. La croissance est soutenue par des appareils portables et intelligents. Les initiatives éducatives et les programmes de sensibilisation des patients accélèrent l'adoption. L'intégration avec les plateformes de surveillance à distance et de santé numérique améliore la conformité et la sécurité. L'expansion des services de soins à domicile en Amérique du Nord stimule la pénétration du marché.

- Par canal de distribution

Sur la base du canal de distribution, le marché des médicaments d'actualité en Amérique du Nord est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres. Le segment des pharmacies de détail a dominé le marché avec une part de 52,5% en 2024, entraînée par l'accessibilité facile des produits d'ordonnance et topiques OTC. Les pharmacies de détail fournissent des conseils professionnels et une disponibilité immédiate, ce qui en fait le choix préféré des patients. Ils offrent également des programmes de fidélisation, des rabais promotionnels et des services de counseling, ce qui améliore l'engagement des clients. La présence de plusieurs produits génériques d'actualité dans les points de vente renforce encore ce segment. De solides réseaux de distribution et des partenariats avec des sociétés pharmaceutiques renforcent la domination des pharmacies de détail. L'expansion continue des chaînes de détail dans les zones urbaines et semi-urbaines soutient la croissance continue.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par l'augmentation de la pénétration du commerce électronique, une préférence croissante pour la livraison à domicile et l'adoption numérique de la santé. Les pharmacies en ligne offrent des services de commodité, des services d'abonnement et une gamme de produits plus large, attirant les consommateurs avertis par la technologie. La facilité d'accès pendant les périodes pandémiques et postpandémiques a accéléré l'adoption. Les plateformes numériques assurent également la téléconsultation et l'intégration de la livraison à domicile. La confiance croissante des consommateurs et les stratégies promotionnelles des sociétés pharmaceutiques stimulent l'expansion du marché.

Amérique du Nord Marché thématique des médicaments Analyse régionale

- Les États-Unis dominent le marché nord-américain de la livraison topique de médicaments, avec la plus grande part des revenus de 85,3% en 2024, caractérisée par une infrastructure de recherche pharmaceutique avancée, des dépenses élevées en soins de santé et l'adoption généralisée de technologies novatrices de livraison de médicaments, avec une forte croissance des patchs transdermiques et des gels grâce aux progrès réalisés dans les systèmes de distribution transdermique de deuxième génération.

- Les patients et les fournisseurs de soins de santé de la région privilégient la commodité, le traitement ciblé et la réduction des effets secondaires systémiques, ce qui rend les systèmes de distribution de médicaments topiques de plus en plus préférés aux formulations orales ou injectables

- Cette large adoption est soutenue par des infrastructures de soins de santé avancées, de solides capacités de recherche et de développement pharmaceutique, des dépenses de soins de santé élevées et une sensibilisation croissante aux solutions de soins à domicile, établissant la prestation de médicaments d'actualité comme une option de traitement privilégiée dans les hôpitaux, les centres spécialisés et les établissements de soins à domicile

États-Unis Amérique du Nord Aperçu du marché de la livraison de médicaments topiques

Le marché américain de la livraison de médicaments topiques a enregistré la plus grande part de revenus en 2024 en Amérique du Nord, alimentée par la forte prévalence de troubles dermatologiques, les douleurs chroniques et l'adoption croissante de techniques avancées de livraison non invasive telles que l'iontophorèse et la sonophorèse. Les patients et les fournisseurs de soins de santé privilégient de plus en plus le traitement ciblé et localisé pour réduire les effets secondaires systémiques et améliorer l'adhésion au traitement. La préférence croissante pour les thérapies à domicile, combinée à l'intégration de la surveillance numérique de la santé et des dispositifs de livraison de médicaments portables, propulse le marché. De plus, la présence d'une solide infrastructure de R-D pharmaceutique, de dépenses élevées en soins de santé et d'un soutien réglementaire pour les systèmes de prestation novateurs contribue grandement à l'expansion du marché.

Aperçu du marché canadien de la livraison topique de médicaments

On s'attend à ce que le marché canadien des médicaments d'actualité augmente à un TCAC important tout au long de la période de prévision, principalement en raison d'une sensibilisation accrue à la santé de la peau, à la gestion de la douleur chronique et aux traitements préventifs. L'urbanisation croissante et l'augmentation des revenus disponibles favorisent l'adoption de formulations topiques et d'appareils de livraison avancés. Les patients canadiens sont également attirés par la commodité, l'innocuité et les caractéristiques favorables aux patients offertes par les solutions de livraison de médicaments non invasifs. La région connaît une croissance dans les hôpitaux, les centres spécialisés et les applications de soins de santé à domicile, avec l'adoption de plus en plus fréquente de produits topiques sur ordonnance et OTC. Les initiatives gouvernementales favorisant l'éducation des patients et l'intégration de la télésanté appuient davantage l'expansion du marché.

Mexique Aperçu du marché de la livraison topique de médicaments

On s'attend à ce que le marché mexicain des médicaments d'actualité augmente à un TCAC remarquable au cours de la période de prévision, en raison de la prévalence croissante des troubles dermatologiques et musculosquelettiques et de la demande croissante de solutions thérapeutiques pratiques à domicile. Une sensibilisation accrue aux soins de santé et l'adoption de techniques modernes de prestation des médicaments encouragent les patients et les fournisseurs à préférer les thérapies localisées aux médicaments systémiques. La disponibilité de produits topiques abordables et la pénétration croissante des pharmacies de détail et en ligne stimulent la croissance du marché. Le développement de l'infrastructure des soins de santé et les partenariats avec les multinationales pharmaceutiques améliorent l'accessibilité et l'adoption de formulations topiques avancées. On s'attend à ce que la tendance vers des thérapies non invasives et favorables aux patients continue de stimuler l'expansion du marché.

Part du marché de la livraison de médicaments topiques en Amérique du Nord

L'industrie de la livraison de médicaments en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- AbbVie Inc. (États-Unis)

- Cipla (Inde)

- Galderma S.A. (Suisse)

- Hisamitsu Pharmaceutical Co., Inc. (Japon)

- Johnson & Johnson et ses filiales (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Novartis AG (Suisse)

- Piramal Pharma Solutions (Inde)

- Teva Pharmaceuticals (Israël)

- Bausch Health Companies Inc. (Canada)

- Lupin (Inde)

- Amgen Inc. (États-Unis)

- Sandoz Inc. (États-Unis)

- Dr Reddy's Laboratories Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Zydus Cadila (Inde)

- Boehringer Ingelheim Pharmaceuticals, Inc. (Allemagne)

- Sanofi (France)

Quelles sont les évolutions récentes en Amérique du Nord?

- En novembre 2024, Endo, Inc. a annoncé que sa filiale, Paladin Pharma Inc., avait conclu une entente définitive avec MC2 Therapeutics pour commercialiser la crème Wynzora au Canada. Si elle est approuvée par Santé Canada, cette collaboration offrira aux patients canadiens une nouvelle option de traitement du psoriasis en plaques, en tirant parti de l'expérience de Paladin en dermatologie et de la formulation novatrice de MC2

- En mai 2024, Formosa Pharmaceuticals ("Formosa", 6838. TWO) a annoncé que la société a conclu un accord de licence exclusif avec Tabuk Pharmaceuticals Manufacturing Company (« Tabuk »), pour les droits exclusifs à la commercialisation de clobetasol propionate suspension ophtalmique, 0.05% (APP13007), un médicament innovant breveté pour le traitement de l'inflammation et de la douleur après la chirurgie oculaire

- En mars 2024, Formosa Pharmaceuticals a annoncé que la FDA des États-Unis a approuvé l'APP13007, une suspension ophtalmique propionate de clobétasol (0,05%), pour traiter l'inflammation et la douleur après une chirurgie oculaire. Cette approbation marque une avancée significative dans les soins postopératoires pour les patients soumis à des chirurgies oculaires

- En août 2023, la FDA des États-Unis a émis un avertissement public concernant les produits de finasteride topiques combinés commercialisés pour le traitement de la perte de cheveux. L'organisme a souligné qu'aucune formulation topique approuvée par la FDA n'existe et a documenté 32 déclarations d'effets indésirables associés à ces produits non approuvés entre 2019 et 2024.

- En février 2021, Almirall, une société biopharmaceutique mondiale, a conclu un accord de licence, de collaboration et de commercialisation avec MC2 Therapeutics afin d'accorder à Almirall des droits européens exclusifs de commercialisation de la crème Wynzora (calciprotriène et dipropionate de bêtaméthasone) pour le traitement du psoriasis en plaques. En vertu de l'accord, MC2 Therapeutics est responsable de la fabrication et de l'approvisionnement, tandis qu'Almirall se concentre sur la commercialisation en Europe

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.