North America Torque Vectoring Market

Taille du marché en milliards USD

TCAC :

%

USD

3.15 Billion

USD

11.79 Billion

2024

2032

USD

3.15 Billion

USD

11.79 Billion

2024

2032

| 2025 –2032 | |

| USD 3.15 Billion | |

| USD 11.79 Billion | |

| % | |

|

Segmentation du marché nord-américain de la vectorisation de couple, par composant (matériel et services), technologie (système de vectorisation de couple actif (ATVS) et système de vectorisation de couple passif (PTVS)), type d'embrayage (électrique et hydraulique), type de roue motrice (propulsion arrière (RWD), traction avant (FWD) et traction intégrale/quatre roues motrices (AWD/4WD)), type de véhicule (voitures particulières, véhicules utilitaires et véhicules tout-terrain), type de propulsion (diesel/essence/GNC et véhicule électrique) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché nord-américain du vectoring de couple

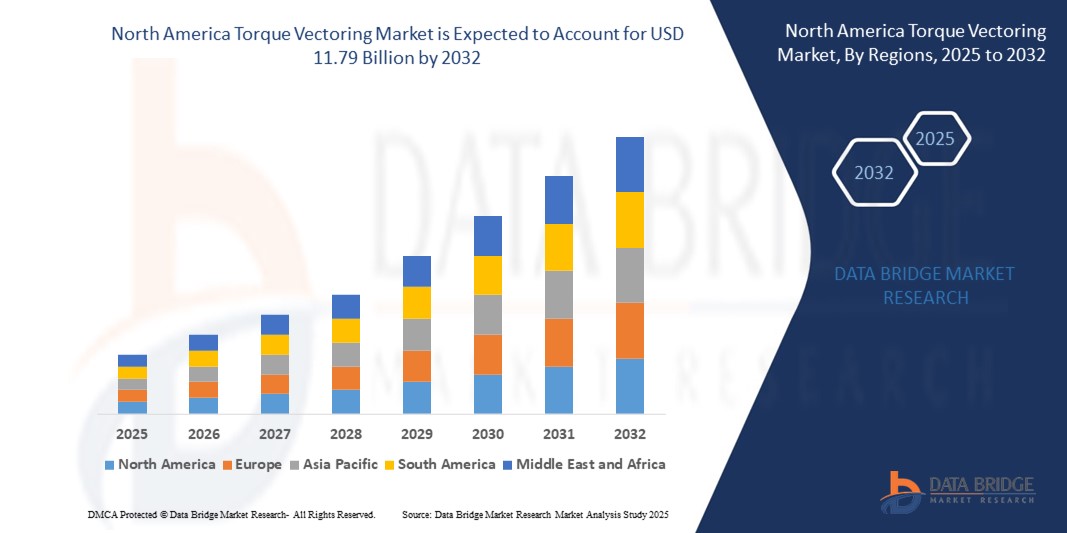

- La taille du marché nord-américain du vectoring de couple était évaluée à 3,15 milliards USD en 2024 et devrait atteindre 11,79 milliards USD d'ici 2032 , à un TCAC de 17,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de véhicules hautes performances et économes en carburant, ainsi que par l'adoption croissante de technologies de transmission avancées pour les véhicules électriques et à moteur à combustion interne.

- La tendance croissante des consommateurs à améliorer la sécurité et le contrôle des véhicules, en particulier dans des conditions météorologiques défavorables, stimule encore davantage la demande de systèmes de vectorisation de couple dans toute la région.

Analyse du marché nord-américain du vectoring de couple

- Les progrès technologiques en matière de sécurité automobile et de dynamique de conduite poussent les constructeurs automobiles à intégrer des systèmes de vectorisation de couple dans une large gamme de véhicules de tourisme et commerciaux.

- La présence des principaux constructeurs automobiles, ainsi que l'augmentation des investissements dans le développement des véhicules électriques (VE), accélèrent l'adoption de solutions de vectorisation de couple aux États-Unis et au Canada.

- Le marché américain du vectoring de couple détenait la plus grande part de revenus, soit 79,5 %, en 2024 en Amérique du Nord, alimenté par le leadership du pays en matière de progrès technologiques dans les véhicules et de ventes automobiles robustes.

- Le Canada devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché nord-américain de la vectorisation du couple en raison de la demande croissante de véhicules à traction intégrale, des incitations gouvernementales en faveur de la mobilité électrique et des collaborations croissantes entre les fournisseurs automobiles locaux et les acteurs mondiaux de l'innovation en matière de groupes motopropulseurs.

- Le segment du matériel a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à la forte intégration des unités de contrôle électronique, des capteurs et des actionneurs dans les systèmes de transmission avancés. Ces composants sont essentiels à la répartition du couple en temps réel et jouent un rôle crucial dans la stabilité du véhicule et la précision en virage. La demande de véhicules robustes et performants accélère le déploiement de ce type de matériel sur les véhicules haut de gamme et intermédiaires.

Portée du rapport et segmentation du marché nord-américain du vectoring de couple

|

Attributs |

Informations clés sur le marché nord-américain du vectoring de couple |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

• BorgWarner Inc. (États-Unis) |

|

Opportunités de marché |

• Expansion des véhicules électriques et hybrides dans le segment du luxe |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché nord-américain du vectoring de couple

Intégration croissante du vectoring de couple dans les véhicules électriques et à traction intégrale

- L'électrification croissante des véhicules et la demande d'une meilleure dynamique de conduite accélèrent l'adoption de la technologie de vectorisation de couple en Amérique du Nord. Les véhicules électriques et hybrides étant souvent équipés de moteurs doubles ou multiples, la vectorisation de couple devient un élément essentiel pour gérer efficacement la distribution de puissance, améliorant ainsi la traction et l'expérience de conduite.

- La popularité croissante des configurations à transmission intégrale (AWD) sur les SUV et les véhicules hautes performances contribue également à cette tendance. La vectorisation du couple permet d'ajuster la puissance en temps réel à chaque roue, garantissant ainsi une meilleure stabilité et une meilleure tenue de route en virage dans diverses conditions routières. Ceci est particulièrement utile dans les régions au climat variable, comme les États-Unis et le Canada.

- Les constructeurs automobiles intègrent désormais des systèmes de vectorisation de couple pilotés par logiciel, permettant des modes de conduite personnalisables, offrant ainsi aux conducteurs un meilleur contrôle de la tenue de route et de la réactivité. Ces systèmes améliorent non seulement la sécurité de conduite, mais aussi l'engagement des utilisateurs, ce qui en fait un choix privilégié pour les véhicules haut de gamme et milieu de gamme.

- Par exemple, en 2023, un important constructeur de véhicules électriques basé aux États-Unis a lancé un nouveau modèle de SUV équipé d'un système de vectorisation de couple assisté par IA, permettant une répartition supérieure du couple et une optimisation de l'énergie pour une utilisation sur route et hors route.

- Alors que la transition vers les véhicules électriques et à transmission intégrale favorise l'adoption de la vectorisation du couple, l'amélioration continue des technologies de capteurs et des algorithmes de contrôle est essentielle pour garantir la précision et la réactivité des systèmes. Les constructeurs doivent investir dans l'intégration matérielle et logicielle et dans des interfaces conviviales pour exploiter pleinement le potentiel de ces systèmes.

Dynamique du marché nord-américain du vectoring de couple

Conducteur

Augmentation de la demande de véhicules axés sur les performances et des réglementations en matière de sécurité

La demande de véhicules hautes performances dotés de fonctions de sécurité et de contrôle améliorées favorise l'adoption de systèmes de vectorisation de couple avancés sur le marché nord-américain. Les consommateurs recherchent de plus en plus de véhicules offrant une meilleure accélération, une meilleure tenue de route en virage et un meilleur freinage, notamment dans les SUV et les berlines haut de gamme. La vectorisation de couple offre ces avantages en ajustant dynamiquement le couple à chaque roue.

• Les organismes de réglementation nord-américains, comme la National Highway Traffic Safety Administration (NHTSA), ont renforcé leurs exigences de sécurité, encourageant les constructeurs automobiles à intégrer des systèmes améliorant la stabilité et le contrôle de traction. La vectorisation du couple complète les systèmes de contrôle électronique de la stabilité et les systèmes de freinage antiblocage, s'alignant ainsi sur l'évolution des normes de sécurité.

Les constructeurs automobiles exploitent également la vectorisation du couple pour atteindre leurs objectifs de consommation de carburant et de réduction des émissions. En répartissant plus efficacement le couple, ces systèmes réduisent les pertes de puissance inutiles et optimisent les performances du moteur. Ce double avantage, à la fois performance et efficacité, est particulièrement attractif dans un marché automobile de plus en plus concurrentiel.

• Par exemple, en 2024, une entreprise automobile canadienne a collaboré avec un fournisseur de technologie de transmission pour développer des modules de vectorisation de couple rentables destinés à être intégrés dans des multisegments hybrides compacts, ciblant à la fois les consommateurs soucieux de la sécurité et de l'environnement.

Malgré une sensibilisation croissante et un soutien réglementaire, il demeure nécessaire de mieux informer les consommateurs et de former les techniciens de maintenance afin de favoriser une adoption généralisée. Les fabricants devraient s'attacher à simplifier les processus d'intégration et à offrir un service après-vente pour assurer une croissance soutenue du marché.

Retenue/Défi

Coûts système élevés et intégration complexe avec les transmissions existantes

L'un des principaux freins du marché nord-américain de la vectorisation de couple est le coût élevé des composants et de l'intégration du système. Les unités de contrôle électronique, les capteurs, les actionneurs et les logiciels sophistiqués augmentent considérablement le coût de production global du véhicule, limitant ainsi son adoption sur les modèles d'entrée et de milieu de gamme.

L'intégration de systèmes de vectorisation de couple dans les chaînes cinématiques conventionnelles représente également un défi technique. La plupart des véhicules traditionnels ne sont pas conçus pour accueillir de tels systèmes de gestion de puissance dynamique, ce qui entraîne des problèmes de compatibilité et des travaux d'ingénierie coûteux. Ces difficultés peuvent retarder la mise sur le marché et réduire l'évolutivité.

La complexité de la technologie de vectorisation de couple requiert également des techniciens qualifiés pour l'installation, le diagnostic et la maintenance. Le manque de formation généralisée au sein des réseaux de réparation automobile peut allonger les délais d'intervention et accroître la réticence des consommateurs, notamment dans les zones rurales ou mal desservies.

• Par exemple, en 2023, plusieurs concessionnaires américains ont signalé des retards dans la livraison de véhicules électriques nouvellement lancés avec vectorisation de couple en raison de problèmes d'intégration avec des modules de transmission tiers, soulignant la nécessité de processus de fabrication plus rationalisés

• À mesure que les écosystèmes logiciels et matériels automobiles deviennent plus sophistiqués, il est essentiel pour les entreprises d'investir dans la normalisation, les composants modulaires et la collaboration avec les équipementiers et les fournisseurs pour réduire les coûts, garantir une intégration transparente et soutenir la viabilité du marché à long terme.

Portée du marché nord-américain du vectoring de couple

Le marché est segmenté en fonction du composant, de la technologie, du type d'actionnement de l'embrayage, du type de roue motrice, du type de véhicule et du type de propulsion.

- Par composant

En termes de composants, le marché de la vectorisation de couple est segmenté entre matériel et services. Le segment matériel a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à la forte intégration des unités de contrôle électronique, des capteurs et des actionneurs dans les systèmes de transmission avancés. Ces composants sont essentiels à la répartition du couple en temps réel et jouent un rôle crucial dans la stabilité du véhicule et la précision en virage. La demande de véhicules robustes et performants accélère le déploiement de ce type de matériel sur les véhicules haut de gamme et de taille moyenne.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les besoins croissants en maintenance des systèmes, en étalonnage des logiciels et en diagnostics en temps réel. Face à la complexité croissante des véhicules, les constructeurs et les prestataires de services proposent des services par abonnement et une surveillance à distance des performances, garantissant ainsi l'efficacité, la sécurité et la conformité des systèmes tout au long de leur durée de vie.

- Par technologie

Sur le plan technologique, le marché est segmenté en systèmes de vectorisation de couple actifs (ATVS) et systèmes de vectorisation de couple passifs (PTVS). Le segment des ATVS a représenté la plus grande part de chiffre d'affaires en 2024, grâce à ses fonctionnalités avancées de répartition dynamique du couple en fonction des conditions de conduite, de l'angle de braquage et des données de traction. Les ATVS sont largement adoptés dans les véhicules électriques et à transmission intégrale grâce à leur sécurité, leur agilité et leur contrôle accrus.

Le segment des PTVS devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement grâce à sa rentabilité et à son application aux véhicules d'entrée de gamme. Bien que moins réactif que les systèmes actifs, le vectoring passif du couple améliore néanmoins la stabilité en virage et la traction sans contrôle électronique complexe, ce qui le rend idéal pour les segments à budget limité.

- Par type d'actionnement d'embrayage

Selon le type d'actionnement de l'embrayage, le marché est segmenté en deux catégories : électrique et hydraulique. Le segment hydraulique a dominé le marché en 2024, grâce à son utilisation répandue dans les véhicules à moteur à combustion interne traditionnels et à sa fiabilité reconnue dans les applications hautes performances. Les systèmes hydrauliques offrent une capacité de force élevée, ce qui les rend idéaux pour des ajustements rapides du couple en conduite dynamique.

Le segment électrique devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par l'essor des véhicules électrifiés et l'évolution vers des systèmes plus économes en énergie et plus réactifs. L'actionnement électrique permet également un contrôle plus précis du couple et une intégration simplifiée aux systèmes de gestion de véhicule basés sur des logiciels, améliorant ainsi l'expérience utilisateur et les performances.

- Par type de roue motrice

Selon le type de roue motrice, le marché est divisé en deux catégories : propulsion (RWD), traction avant (FWD) et transmission intégrale/quatre roues motrices (AWD/4WD). Le segment AWD/4WD a représenté la part la plus importante en 2024, en raison de la demande croissante de véhicules capables de gérer divers terrains et conditions météorologiques. La vectorisation du couple améliore considérablement la traction et le contrôle de ces systèmes, renforçant ainsi leur attrait pour les véhicules utilitaires, tout-terrain et de luxe.

Le segment des véhicules à traction avant devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, en particulier dans les voitures particulières compactes où les constructeurs commencent à mettre en œuvre des systèmes de vectorisation de couple légers et simplifiés pour améliorer les performances et les virages sans encourir de coûts substantiels.

- Par type de véhicule

Selon le type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires et véhicules tout-terrain. Le segment des voitures particulières a dominé le marché en 2024, grâce à la forte demande des consommateurs pour des technologies de conduite avancées et la sécurité des véhicules. La vectorisation du couple est de plus en plus intégrée aux modèles de voitures de taille moyenne et haut de gamme afin d'améliorer la qualité de conduite, la consommation de carburant et la dynamique de conduite.

Le segment des véhicules tout-terrain devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'intérêt croissant pour les véhicules d'aventure et de loisirs. Ces véhicules nécessitent une gestion optimale du couple pour affronter les terrains difficiles, ce qui fait de la vectorisation du couple un élément essentiel pour la performance et la sécurité.

- Par type de propulsion

Selon le type de propulsion, le marché se divise en deux catégories : Diesel/Essence/GNC et Véhicules Électriques. Le segment Diesel/Essence/GNC a dominé en 2024 en raison de la présence de véhicules anciens et de leur utilisation répandue dans les transports commerciaux et personnels en Amérique du Nord. Les systèmes de vectorisation de couple sont bien implantés dans cette catégorie, notamment dans les véhicules utilitaires et sportifs.

Le segment des véhicules électriques devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la transition croissante vers l'électrification et à la compatibilité naturelle de la vectorisation de couple avec les groupes motopropulseurs électriques. Les configurations de véhicules électriques à deux ou plusieurs moteurs permettent une répartition précise du couple, contrôlée par logiciel, faisant de la vectorisation de couple un élément essentiel de l'amélioration des performances et de l'optimisation énergétique de la mobilité électrique.

Analyse régionale du marché nord-américain du vectoring de couple

- Le marché américain du vectoring de couple détenait la plus grande part de revenus, soit 79,5 %, en 2024 en Amérique du Nord, alimenté par le leadership du pays en matière de progrès technologiques dans les véhicules et de ventes automobiles robustes.

- Les consommateurs sont de plus en plus attirés par les fonctionnalités améliorant les performances, en particulier dans les voitures de sport et les SUV de luxe, où un contrôle précis du couple contribue à améliorer les virages et la stabilité.

- De plus, la demande croissante de véhicules électriques et hybrides équipés de systèmes de contrôle dynamique accélère l'intégration des technologies de vectorisation de couple.

- Le marché bénéficie également de la présence de grands constructeurs automobiles et de fournisseurs de composants qui investissent activement dans des solutions de transmission intelligentes pour répondre à l'évolution des normes de performance et de sécurité.

Aperçu du marché canadien du vectoring de couple

Le marché canadien de la vectorisation de couple devrait connaître sa plus forte croissance entre 2025 et 2032, stimulé par la demande croissante de véhicules électriques et de technologies de transmission avancées. L'accent mis par le gouvernement canadien sur la mobilité durable, ainsi que les mesures incitatives à l'adoption de véhicules électriques et hybrides, favorisent le déploiement de systèmes intelligents de répartition du couple. De plus, les conditions climatiques difficiles et la diversité des terrains du pays accroissent la demande de solutions de traction intégrale et de contrôle de traction amélioré, faisant des systèmes de vectorisation de couple un élément précieux des véhicules de tourisme et des véhicules utilitaires.

Part de marché du vectoring de couple en Amérique du Nord

L'industrie nord-américaine du Torque Vectoring est principalement dirigée par des entreprises bien établies, notamment :

• BorgWarner Inc. (États-Unis)

• Dana Incorporated (États-Unis)

• American Axle & Manufacturing, Inc. (États-Unis)

• Eaton Corporation (États-Unis)

• JTEKT North America Corporation (États- Unis) •

Linamar Corporation (Canada)

• Magna International Inc. (Canada)

• Timken Company (États-Unis)

Derniers développements sur le marché nord-américain du vectoring de couple

- En février 2023, American Axle & Manufacturing Holdings, Inc. a conclu des accords de collaboration avec NIO et Mercedes pour le développement de systèmes hybrides électriques hautes performances et de composants pour véhicules électriques. Doté d'une configuration P3 avec le moteur électrique positionné sur l'essieu arrière, le système vise à optimiser la répartition du poids et le couple de sortie. Cette avancée devrait améliorer l'efficacité et les performances des véhicules, renforçant ainsi la position de l'entreprise sur le marché en pleine évolution des véhicules électriques.

- En octobre 2022, Magna a lancé sa transmission hybride à double embrayage 48 volts, initialement intégrée à des véhicules tels que les Jeep Renegade, Compass e-Hybrid, Tipo et Fiat 500 X. Cette technologie améliore la consommation de carburant et les performances du véhicule. Ce déploiement sur plusieurs modèles témoigne de la volonté de Magna d'élargir son offre de mobilité durable et de renforcer sa présence dans le secteur des technologies hybrides.

- En décembre 2021, Magna a présenté son système EtelligentReach, doté de contrôleurs de dynamique du véhicule avec fonction de déconnexion et de vectorisation du couple longitudinal. Cette innovation améliore l'efficacité et les performances de conduite tout en réduisant les émissions de CO2. Elle souligne l'investissement continu de Magna dans les solutions automobiles durables de nouvelle génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.