North America Utility Locator Market

Taille du marché en milliards USD

TCAC :

%

USD

2.33 Billion

USD

4.11 Billion

2024

2032

USD

2.33 Billion

USD

4.11 Billion

2024

2032

| 2025 –2032 | |

| USD 2.33 Billion | |

| USD 4.11 Billion | |

| % | |

|

Segmentation du marché nord-américain des localisateurs de réseaux, par technique (champ électromagnétique, géoradar et autres), offre (équipement et services), cible (métallique et non métallique), secteur d'utilisation (télécommunications, électricité, eau et assainissement, pétrole et gaz, transport et autres), type d'appareil (localisateurs portables, montés sur camion et portatifs), canal de vente (vente directe, distributeurs et vente en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des localisateurs de services publics

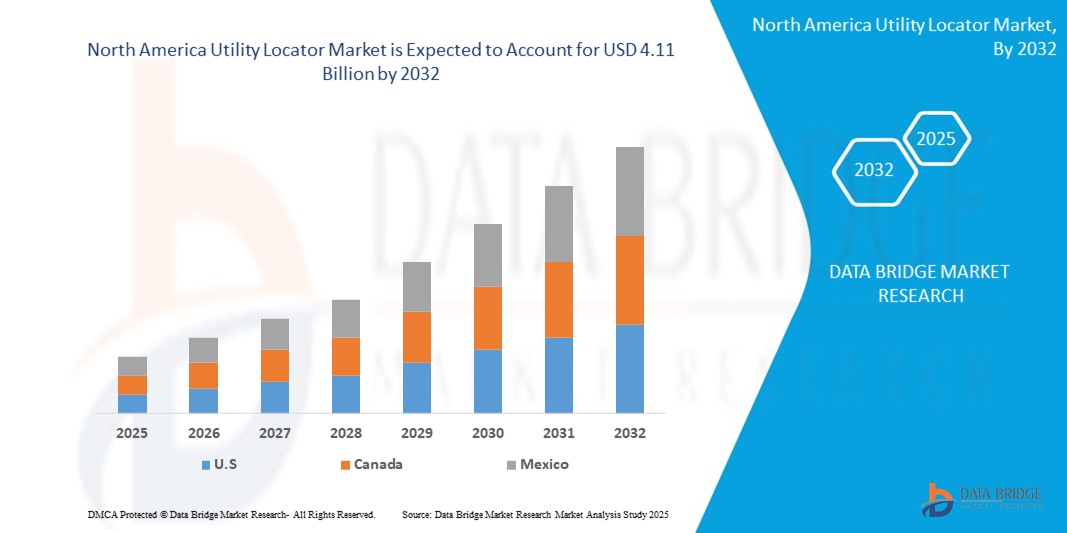

- La taille du marché des localisateurs de services publics en Amérique du Nord était évaluée à 2,33 milliards USD en 2024 et devrait atteindre 4,11 milliards USD d'ici 2032 , à un TCAC de 7,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des investissements dans le développement des infrastructures et par l'urgence de prévenir les dommages aux réseaux publics lors des travaux d'excavation. La réglementation gouvernementale de plus en plus stricte, imposant l'utilisation de localisateurs de réseaux publics avant les travaux d'excavation, favorise également leur adoption par le marché dans divers secteurs, notamment la construction, le pétrole et le gaz, et les télécommunications.

- De plus, l'intégration croissante de technologies avancées telles que le géoradar (GPR), les localisateurs de champs électromagnétiques et les solutions de cartographie par GPS révolutionne la détection des réseaux souterrains. Ces avancées technologiques améliorent la précision de la détection, optimisent l'efficacité et minimisent les interruptions de service, stimulant ainsi la croissance du marché des localisateurs de réseaux en Amérique du Nord.

Analyse du marché des localisateurs de services publics

- Les localisateurs de services publics, qui détectent les services publics souterrains tels que les lignes d'eau, de gaz, d'électricité et de télécommunication, deviennent des outils indispensables pour les projets de construction, de pétrole et de gaz et les projets municipaux en raison de leur capacité à prévenir des dommages coûteux, à assurer la sécurité des travailleurs et à maintenir la conformité réglementaire.

- La demande croissante de localisateurs de services publics est principalement alimentée par l'augmentation des projets de développement d'infrastructures, les réglementations gouvernementales strictes exigeant la détection des services publics avant l'excavation et la sensibilisation croissante aux normes de sécurité des services publics parmi les entrepreneurs et les municipalités.

- Les États-Unis dominent le marché nord-américain des localisateurs de réseaux publics, avec la plus grande part de chiffre d'affaires en 2024, grâce à des investissements massifs dans les infrastructures intelligentes, un secteur de la construction mature et l'application de la réglementation « Appelez avant de creuser ». La présence d'acteurs majeurs tels que Radiodetection, Subsite Electronics et Vivax-Metrotech renforce encore la croissance du marché aux États-Unis.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des localisateurs de services publics au cours de la période de prévision, grâce à l'augmentation des initiatives de renouvellement des infrastructures, en particulier dans le transport urbain et le développement des villes intelligentes, ainsi qu'à l'adoption croissante de technologies avancées de détection radar et électromagnétique.

- Les localisateurs de champs électromagnétiques (CEM) devraient dominer le marché des localisateurs de services publics avec une part de marché substantielle en 2024, en raison de leur polyvalence, de leur facilité d'utilisation et de leur rentabilité dans une large gamme d'applications de détection de services publics dans les environnements urbains et ruraux.

Portée du rapport et segmentation du marché des localisateurs d'utilitaires

|

Attributs |

Informations clés sur le marché des localisateurs de services publics |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des localisateurs de services publics

« Progrès numériques grâce à l'IA, au GPS et à la réalité augmentée (RA ) »

- L'intégration de technologies numériques avancées, telles que l'intelligence artificielle (IA), la cartographie GPS et la réalité augmentée (RA), aux équipements de localisation des réseaux publics constitue une tendance majeure et croissante sur le marché nord-américain. Cette convergence transforme la précision, l'efficacité et la sécurité de la détection des réseaux souterrains dans des secteurs tels que la construction, l'énergie et les télécommunications.

- Par exemple, des entreprises comme Radiodetection et Leica Geosystems intègrent des algorithmes d'analyse de données et d'apprentissage automatique basés sur l'IA à leurs localisateurs afin de mieux interpréter les signaux électromagnétiques et de distinguer les différentes lignes électriques dans les environnements souterrains encombrés. Ces systèmes intelligents peuvent également apprendre des analyses répétées pour améliorer la fiabilité de la détection au fil du temps.

- L'utilisation de localisateurs de réseaux publics par GPS s'est généralisée aux États-Unis et au Canada, permettant aux opérateurs de géolocaliser les réseaux avec une grande précision. Cette fonctionnalité permet la cartographie en temps réel et la gestion à long terme des enregistrements de réseaux, aidant ainsi les services publics et les municipalités à réduire les risques liés aux excavations. La série TK RECON de Subsite Electronics, par exemple, intègre le GPS à une cartographie intuitive pour simplifier les opérations sur le terrain.

- Les superpositions de réalité augmentée (RA) apparaissent comme une autre fonctionnalité transformatrice, avec des systèmes tels que vGIS permettant aux techniciens de visualiser les réseaux souterrains à l'aide de casques de RA ou de smartphones. Les travailleurs bénéficient ainsi d'une vue en temps réel et en surface des infrastructures enterrées, minimisant ainsi les erreurs humaines et les risques de collisions accidentelles.

- L'intégration de ces technologies dans les systèmes de localisation des réseaux améliore non seulement la précision, mais aussi la productivité et la sécurité des opérateurs en réduisant le recours aux sondages manuels ou aux essais-erreurs. De plus, les plateformes d'IA sont utilisées pour la maintenance prédictive des réseaux en analysant les données de terrain et d'utilisation afin d'anticiper les pannes potentielles.

- Cette tendance vers des solutions de localisation intelligentes et optimisées numériquement transforme la gestion des infrastructures de services publics en Amérique du Nord. Alors que les municipalités, les entrepreneurs et les fournisseurs de services publics adoptent de plus en plus d'équipements intelligents et connectés, la demande de plateformes de localisation intégrées offrant des données en temps réel, des interfaces utilisateur améliorées et une connectivité transparente avec les systèmes de gestion des actifs est en plein essor.

Dynamique du marché des localisateurs de services publics

Conducteur

« Modernisation des infrastructures et mesures visant à prévenir les grèves des services publics »

- La multiplication des projets de construction, d'aménagement urbain et de réhabilitation d'infrastructures en Amérique du Nord est un facteur majeur de la demande croissante de localisateurs de réseaux publics. Avec des milliers de lignes souterraines sillonnant les zones urbaines et rurales, une détection précise des réseaux est devenue essentielle pour des travaux d'excavation sûrs et conformes.

- Par exemple, en mars 2024, le Département des Transports des États-Unis (DOT) a élargi ses directives de sécurité des infrastructures dans le cadre de la loi bipartite sur les infrastructures, renforçant l'application du protocole « Appeler avant de creuser ». Cette réglementation a contraint les entrepreneurs et les services publics à adopter des outils de localisation de réseaux plus performants afin d'éviter les sanctions et de protéger les infrastructures critiques.

- Les localisateurs de services publics offrent une solution essentielle pour prévenir les dommages aux services publics, les interruptions de service et les retards coûteux des projets en permettant la détection non invasive des actifs enterrés tels que les lignes d'eau, de gaz, d'électricité et de télécommunications.

- L'intégration de GPS de haute précision, de radar à pénétration de sol (GPR) et de capacités d'enregistrement de données basées sur le cloud améliore leur utilité, les rendant indispensables pour les acteurs des infrastructures publiques et privées.

- De plus, les assureurs et les organismes de réglementation exigent de plus en plus des pratiques de localisation des services publics certifiées avant de délivrer des permis d'excavation, renforçant ainsi leur rôle en tant qu'élément standard des flux de travail de construction aux États-Unis et au Canada.

Retenue/Défi

« Coûts élevés des équipements et lacunes en matière de compétences des opérateurs »

- Malgré leurs avantages évidents, le coût initial élevé des équipements avancés de localisation des réseaux publics et les compétences spécialisées requises pour les utiliser constituent des obstacles majeurs à leur adoption à grande échelle. De nombreuses PME nord-américaines peinent à justifier l'investissement dans des systèmes haut de gamme équipés de technologies géoradar ou multicapteurs.

- Par exemple, des modèles tels que le Leica DSX ou le Subsite 2550GR offrent une détection haute résolution, mais leur prix peut ne pas être accessible aux petites entreprises ou aux municipalités disposant de budgets serrés.

- De plus, l'efficacité des localisateurs de réseaux dépend souvent de la capacité de l'opérateur à interpréter avec précision les signaux. Le manque de formation adéquate ou la pénurie de techniciens qualifiés peut entraîner l'oubli ou l'identification erronée de réseaux, compromettant ainsi la sécurité et l'efficacité.

- Pour relever ce défi, il est nécessaire d'investir davantage dans des programmes de formation, des certifications et des interfaces intuitives, réduisant ainsi le recours à du personnel hautement spécialisé. Des entreprises comme Radiodetection répondent à ce besoin en proposant des systèmes de localisation conviviaux, intégrés à une assistance cloud et des guides étape par étape pour les techniciens de terrain.

- En outre, des modèles de partage des coûts tels que des programmes de location, des services de localisation par des tiers et des incitations gouvernementales en matière de conformité en matière de sécurité pourraient contribuer à rendre ces outils plus accessibles et à encourager une adoption plus large par l’industrie.

Portée du marché des localisateurs de services publics

Le marché est segmenté sur la base de la technique, de l'offre, de la cible, du secteur d'activité de l'utilisateur final, du type d'appareil et du canal de vente .

Par technique

Sur le plan technique, le marché des localisateurs de réseaux est segmenté en champs électromagnétiques, géoradar et autres. Le segment des champs électromagnétiques dominera le marché en 2025, grâce à son efficacité prouvée dans la détection des réseaux métalliques avec une grande précision. Il est largement utilisé dans diverses applications de cartographie des réseaux grâce à sa portabilité, sa simplicité d'utilisation et son rapport coût-efficacité. Ce segment continue de bénéficier d'une forte demande grâce à sa simplicité d'utilisation et à son large déploiement sur le terrain.

Le segment des géoradar devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son application croissante à la détection des réseaux non métalliques et des anomalies souterraines plus profondes. La technologie GPR offre une imagerie haute résolution, idéale pour les projets d'infrastructures souterraines complexes. Sa capacité à fonctionner dans des conditions de sol variées contribue également à sa popularité croissante dans les secteurs municipaux et de la construction.

• En offrant

Sur la base de l'offre, le marché des localisateurs de réseaux est segmenté en équipements et services. Le segment des équipements a représenté la plus grande part de chiffre d'affaires en 2025, grâce aux avancées constantes des produits, à l'intégration de fonctionnalités IoT et à la demande d'outils de détection souterraine précis et performants. Les équipements tels que les localisateurs portables et embarqués constituent l'épine dorsale des opérations sur le terrain et sont donc essentiels aux tâches courantes de détection de réseaux.

Le secteur des services devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la tendance croissante à externaliser les tâches de détection des réseaux publics auprès de prestataires spécialisés. Ces services contribuent à réduire les risques opérationnels et gagnent en popularité auprès des entreprises de services publics et des entrepreneurs qui privilégient l'accompagnement d'experts pour éviter des dommages coûteux lors des travaux d'excavation et de planification.

• Par cible

Sur la base de la cible, le marché des localisateurs de réseaux est segmenté en métalliques et non métalliques. Le segment métallique détenait la plus grande part de chiffre d'affaires en 2025, grâce à la prédominance des canalisations et câbles métalliques dans les réseaux et à la maturité des technologies conçues spécifiquement pour détecter ces structures. Les dispositifs basés sur les champs électromagnétiques restent largement adoptés en raison de leur précision et de leur fiabilité dans le traçage des réseaux métalliques.

Le segment non métallique devrait connaître le TCAC le plus élevé entre 2025 et 2032, favorisé par la présence croissante de plastique et de matériaux composites dans les installations de services publics modernes. Avec l'évolution des infrastructures de services publics, la nécessité de localiser avec précision les équipements non métalliques, tels que les canalisations en PVC et la fibre optique, augmente, ce qui stimule la demande de méthodes de détection avancées comme le géoradar.

• Par secteur d'activité de l'utilisateur final

En fonction du secteur d'activité de l'utilisateur final, le marché des localisateurs de réseaux électriques est segmenté entre les secteurs des télécommunications, de l'électricité, de l'eau et de l'assainissement, du pétrole et du gaz, des transports, etc. Le secteur de l'électricité a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à la modernisation continue du réseau, au besoin de détection des câbles souterrains et à l'augmentation des investissements dans les infrastructures urbaines. Les services publics d'électricité dépendent fortement d'une détection précise pour minimiser les pannes et les interruptions de service.

Le secteur des télécommunications devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce au déploiement mondial de l'infrastructure 5G et à l'expansion des réseaux de fibre optique. Une détection souterraine précise est essentielle pour prévenir les interruptions de service et optimiser les opérations d'installation et de maintenance.

• Par type d'appareil

Selon le type d'appareil, le marché des localisateurs de réseaux est segmenté en localisateurs portables, sur camion et portatifs. Le segment des localisateurs portables a représenté la plus grande part de marché en 2025, grâce à leur facilité de transport, leur polyvalence et leur rentabilité dans divers scénarios de détection de réseaux. Ces appareils sont largement privilégiés pour les relevés quotidiens des réseaux et les projets à court terme.

Le segment des localisateurs portables devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à leur conception compacte et à leur utilisation croissante pour les évaluations rapides sur site. Leur convivialité et leur prix abordable en font un outil idéal pour les techniciens effectuant des inspections souterraines fréquentes mais peu complexes.

• Par canal de vente

En fonction du canal de vente, le marché des localisateurs de réseaux est segmenté en ventes directes, distribution et vente en ligne. Le segment des ventes directes a représenté la plus grande part du chiffre d'affaires en 2025, grâce aux relations étroites entre fabricants et utilisateurs finaux, permettant des solutions personnalisées et un support technique. Les entreprises de services publics et d'infrastructures privilégient les achats directs pour leurs besoins en équipements complexes.

Le segment des ventes en ligne devrait connaître le TCAC le plus élevé entre 2025 et 2032, soutenu par le rayonnement croissant des plateformes de commerce électronique et l'adoption croissante du numérique par les PME. Les canaux en ligne offrent un accès facile aux catalogues de produits, des prix compétitifs et la livraison à domicile.

Analyse régionale du marché des localisateurs de services publics

Aperçu du marché américain des localisateurs de services publics

Le marché américain des localisateurs de réseaux publics a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à la modernisation continue des infrastructures, aux exigences réglementaires et à l'application des protocoles de sécurité des réseaux publics, tels que le programme « Appelez le 811 avant de creuser ». L'expansion rapide des projets de transport, d'énergie et de villes intelligentes accroît la demande de détection précise et efficace des réseaux souterrains. De plus, l'adoption de technologies avancées telles que le géoradar (GPR), les localisateurs de champs électromagnétiques (CEM) et les systèmes GPS intégrés s'accélère. Des acteurs clés tels que Radiodetection, Subsite Electronics et Vivax-Metrotech continuent d'innover avec des solutions basées sur l'IA et le cloud, améliorant ainsi l'efficacité opérationnelle et la conformité des flux de détection des réseaux publics aux États-Unis.

Aperçu du marché canadien des localisateurs de services publics

Le marché canadien des localisateurs de services publics devrait connaître une croissance soutenue tout au long de la période de prévision, principalement grâce à la multiplication des initiatives de renouvellement des infrastructures et au durcissement des réglementations provinciales en matière d'excavation. L'augmentation des investissements dans les transports en commun, les services publics et les projets d'urbanisme intelligent stimule la demande de systèmes fiables de localisation des services publics. Les municipalités canadiennes imposent de plus en plus la détection des services publics avant les travaux d'excavation afin de prévenir les interruptions de service coûteuses et d'assurer la sécurité des travailleurs. Le pays assiste à une adoption croissante des cartes numériques des services publics et des plateformes de données géospatiales, ainsi qu'à l'intégration de localisateurs électromagnétiques et radar dans les projets des secteurs public et privé. Les politiques gouvernementales favorables et la sensibilisation accrue à la protection des actifs souterrains contribuent également à la croissance du marché.

Aperçu du marché des services publics au Mexique

Le marché mexicain des localisateurs de réseaux devrait connaître une croissance soutenue au cours de la période de prévision, porté par l'urbanisation croissante et l'expansion continue des infrastructures énergétiques et de télécommunications. L'activité de construction continue de croître dans les principales régions métropolitaines, ce qui accroît la nécessité d'une détection précise des réseaux souterrains afin de réduire les risques et les retards opérationnels. Les entreprises d'infrastructure mexicaines adoptent progressivement des systèmes de localisation de réseaux plus sophistiqués afin de se conformer aux nouvelles normes de sécurité et de réduire les temps d'arrêt des projets. Bien que le marché soit encore en développement par rapport aux États-Unis et au Canada, la sensibilisation croissante à la sécurité des excavations et les efforts de modernisation des infrastructures municipales jettent les bases solides de l'adoption de technologies avancées de localisation de réseaux au cours de l'année à venir.

Part de marché des localisateurs de services publics

Le secteur des localisateurs de services publics est principalement dirigé par des entreprises bien établies, notamment :

- Radar américain (États-Unis)

- 3M (États-Unis)

- Emerson Electric Co. (États-Unis)

- Vermeer Corporation (États-Unis)

- Localisation du centre de pieu (États-Unis)

- Sous-site électronique (États-Unis)

- USIC (États-Unis)

- Systèmes de radar pénétrant dans le sol, LLC. (États-Unis)

- RYCOM Instruments, Inc. (Canada)

- Penhall Company (États-Unis)

- Vivax-Metrotech Corp. (États-Unis)

- Guideline Geo. (Suède)

- Radiodetection Ltd. (Royaume-Uni)

- Irth Solutions, LLC (États-Unis)

- Leica Geosystems AG (Suisse)

Derniers développements sur le marché mondial des localisateurs de services publics

- Le 1er avril 2025, Vermeer a lancé le localisateur de réseaux publics Verifier G1, conçu pour les entrepreneurs, les propriétaires de réseaux publics et les municipalités. Cet appareil simplifie la localisation des réseaux publics grâce à sa conception compacte et étanche, éliminant les menus et réglages complexes pour une utilisation simplifiée. Il fournit des mesures de profondeur précises avec une précision de ± 2,5 % à 2 m (6,5 pi), améliorant ainsi l'efficacité et la sécurité sur les chantiers.

- En janvier 2025, AWP Safety a annoncé l'acquisition de Site Barricades (Fort Worth, Texas), Integrity Traffic (Sherwood, Oregon) et WS Barricade (Frederick, Colorado). Cette opération stratégique renforce le leadership d'AWP Safety en matière de solutions de gestion du trafic dans les secteurs des services publics, du haut débit et des infrastructures routières en Amérique du Nord. Ces acquisitions élargissent la présence d'AWP Safety et optimisent sa capacité à desservir des régions à forte croissance comme le Texas, l'Oregon, le Colorado et le Nebraska.

- En avril 2022, Radiodetection Ltd. a présenté l'analyseur de câbles métalliques TDR 1205CXB, un réflectomètre temporel (TDR) de haute précision conçu pour localiser rapidement et précisément les défauts dans les câbles en cuivre. Cet appareil offre des signaux ultra-propres et à faible bruit, un grand écran couleur et des fonctions de balayage automatique, ce qui en fait l'un des instruments les plus conviviaux du secteur. Le 1205CXB offre également des options de connectivité avancées, comme un port USB pour l'exportation des données et la recharge de la batterie.

- En avril 2022, Radiodetection Ltd. a présenté l'analyseur de câbles métalliques TDR 1205CXB, un réflectomètre temporel (TDR) de haute précision conçu pour localiser rapidement et précisément les défauts dans les câbles en cuivre. Cet appareil offre des signaux ultra-propres et à faible bruit, un grand écran couleur et des fonctions de balayage automatique, ce qui en fait l'un des instruments les plus conviviaux du secteur. Le 1205CXB offre également des options de connectivité avancées, comme un port USB pour l'exportation des données et la recharge de la batterie.

- En février 2021, RIDGID a présenté le SeekTech ST-305R, un émetteur multifréquence puissant et flexible conçu pour localiser les conducteurs enterrés tels que les tuyaux, les câbles et les fils. Compatible avec les récepteurs RIDGID SeekTech et NaviTrack, le ST-305R offre trois modes de fonctionnement : connexion directe, pince inductive et inductive, pour un traçage précis. Il prend en charge les basses, moyennes et hautes fréquences de 1 à 262 kHz et dispose d'une confirmation audio pour la validation du circuit. Le ST-305R peut être alimenté par une batterie rechargeable Li-ion 18 V ou six piles C, offrant ainsi une alimentation polyvalente pour une utilisation continue.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.