North America Vaccines Market

Taille du marché en milliards USD

TCAC :

%

USD

21.53 Billion

USD

35.90 Billion

2024

2032

USD

21.53 Billion

USD

35.90 Billion

2024

2032

| 2025 –2032 | |

| USD 21.53 Billion | |

| USD 35.90 Billion | |

| % | |

|

Segmentation du marché nord-américain des vaccins, par composition (vaccins combinés et monovaccins), type (vaccins sous-unitaires, recombinants, polysaccharidiques et conjugués, vaccins vivants atténués, vaccins inactivés, vaccins à anatoxine et vaccins à ADN), type (vaccin de routine, vaccin recommandé et vaccin obligatoire), âge d'administration (vaccin pédiatrique et vaccin adulte), maladies (pneumococcie, rougeole, oreillons et varicelle, DTC, hépatite, grippe, typhoïde, méningocoque, rage, encéphalite japonaise, fièvre jaune et autres), voie d'administration (injectable, orale et nasale), utilisateur final (hôpitaux communautaires, hôpitaux, centres spécialisés, cliniques et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances et prévisions du secteur jusqu'en 2032

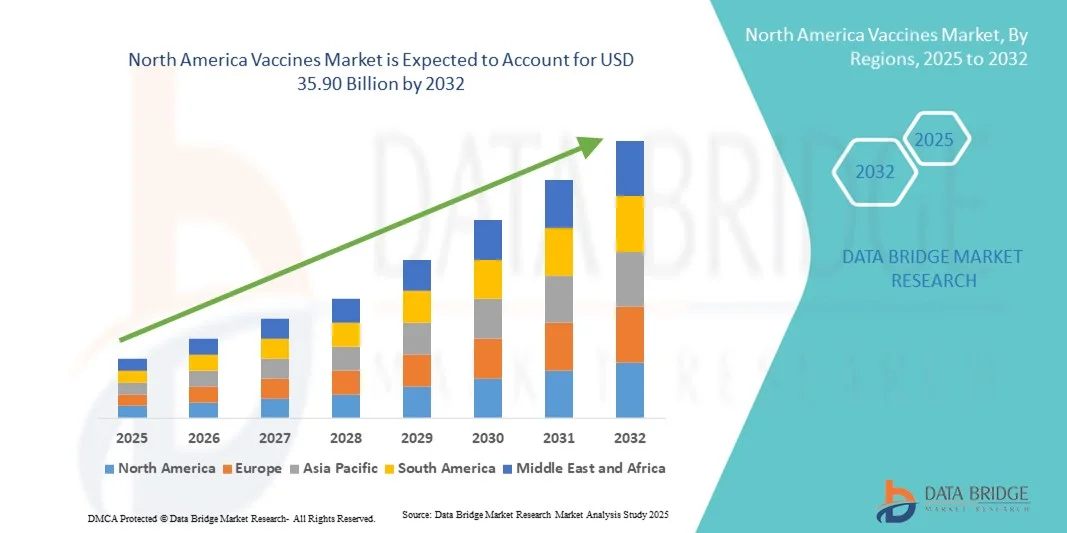

Taille du marché des vaccins en Amérique du Nord

- La taille du marché des vaccins en Amérique du Nord était évaluée à 21,53 milliards USD en 2024 et devrait atteindre 35,90 milliards USD d'ici 2032 , à un TCAC de 6,6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès dans le développement des vaccins, la sensibilisation croissante à la vaccination et une infrastructure de soins de santé robuste dans toute la région.

- En outre, des initiatives gouvernementales fortes, une sensibilisation croissante aux maladies et la présence de fabricants pharmaceutiques clés tels que Pfizer, Moderna et Merck & Co. favorisent l’adoption de vaccins, faisant de la région un pôle de premier plan pour les solutions de vaccination et accélérant la croissance globale du marché.

Analyse du marché des vaccins en Amérique du Nord

- Les vaccins, qui assurent une immunisation contre les maladies infectieuses par le biais de formulations préventives ou thérapeutiques, sont des éléments de plus en plus essentiels des stratégies de santé publique dans les populations pédiatriques et adultes en raison de leur efficacité prouvée, de leur sécurité et de leur rôle dans la réduction de la charge de morbidité.

- La demande croissante de vaccins est principalement alimentée par une sensibilisation croissante aux maladies évitables, aux programmes de vaccination dirigés par le gouvernement et à l’augmentation des dépenses de santé dans la région.

- Les États-Unis ont dominé le marché nord-américain des vaccins avec la plus grande part de revenus de 83,5 % en 2024, caractérisé par une infrastructure de soins de santé avancée, une forte adoption de nouvelles technologies vaccinales et une forte présence de fabricants pharmaceutiques de premier plan, générant une croissance substantielle grâce à de vastes campagnes de vaccination et une réponse rapide aux maladies infectieuses émergentes.

- Le Canada devrait être le pays qui connaîtra la croissance la plus rapide sur le marché des vaccins en Amérique du Nord au cours de la période de prévision en raison de l’augmentation de la couverture vaccinale et des initiatives de vaccination du gouvernement.

- Le segment des vaccins sous-unitaires a dominé le marché nord-américain des vaccins avec une part de marché de 32,6 % en 2024, grâce à leur sécurité, leur forte immunogénicité et leur utilisation généralisée dans les programmes de vaccination de routine.

Portée du rapport et segmentation du marché des vaccins en Amérique du Nord

|

Attributs |

Informations clés sur le marché des vaccins en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des vaccins en Amérique du Nord

Expansion des plateformes de vaccination numériques

- Une tendance importante et croissante sur le marché nord-américain des vaccins est l’adoption de plateformes de vaccination numériques et d’applications de santé mobiles qui permettent aux particuliers et aux prestataires de soins de santé de suivre les calendriers de vaccination, de surveiller la couverture et de recevoir des rappels en temps opportun.

- Par exemple, la plateforme VaxCare s'intègre aux systèmes des prestataires de soins, permettant une gestion fluide des stocks de vaccins et le suivi de la vaccination des patients. De même, l'application mobile MyIR permet aux patients d'accéder numériquement à leur dossier de vaccination.

- Les plateformes numériques facilitent également une meilleure surveillance de la santé publique, aidant les autorités à identifier les lacunes de couverture vaccinale et à réagir plus efficacement aux épidémies. Par exemple, certains registres de vaccination étatiques aux États-Unis utilisent des analyses basées sur l'IA pour prédire la demande de vaccins et optimiser leur distribution.

- L’intégration des vaccins aux outils de santé numériques renforce l’engagement des patients, améliore le respect des calendriers recommandés et soutient la gestion centralisée des campagnes de vaccination, en particulier dans les populations pédiatriques et adultes.

- Cette tendance à la numérisation et aux systèmes de santé connectés transforme les attentes en matière d'accessibilité, d'efficacité et de tenue des dossiers vaccinaux. Par conséquent, des entreprises comme Moderna et Pfizer collaborent avec des fournisseurs de technologies pour améliorer le suivi numérique et les rappels de vaccination.

- La demande de vaccins soutenus par une surveillance numérique et des informations basées sur les données augmente rapidement dans les secteurs de la santé publique et privée, car les patients et les prestataires accordent de plus en plus d'importance à la commodité, à la précision et à la vaccination en temps opportun.

Dynamique du marché des vaccins en Amérique du Nord

Conducteur

Sensibilisation et initiatives gouvernementales en matière de vaccination

- La sensibilisation croissante de la population aux maladies évitables par la vaccination, associée à de solides programmes de vaccination dirigés par le gouvernement, constitue un facteur important de la demande accrue de vaccins en Amérique du Nord.

- Par exemple, en mars 2024, les CDC américains ont étendu leur programme de vaccination des adultes afin d'améliorer la couverture vaccinale contre la grippe et le pneumocoque parmi les groupes à risque. Ces initiatives des autorités devraient stimuler la croissance du marché des vaccins durant la période de prévision.

- À mesure que les citoyens sont mieux informés sur les avantages de la vaccination et les risques des maladies évitables, les vaccins offrent une protection fiable, ce qui en fait un élément essentiel des stratégies de santé publique.

- En outre, l’adoption croissante des obligations de vaccination dans les écoles et sur le lieu de travail fait des vaccins une partie intégrante des soins de santé préventifs, améliorant ainsi la couverture dans tous les groupes d’âge.

- La commodité des programmes de vaccination de routine, la large disponibilité dans les hôpitaux, les cliniques et les pharmacies, ainsi que la possibilité de suivre la vaccination numériquement sont des facteurs clés qui propulsent l’adoption des vaccins dans les populations pédiatriques et adultes.

Retenue/Défi

Réticence à se faire vacciner et obstacles réglementaires

- Les inquiétudes concernant la sécurité et l'efficacité des vaccins, ainsi que la désinformation au sein de certains segments de la population, constituent un obstacle majeur à une pénétration plus large du marché. Les vaccins nécessitant la confiance et l'adhésion du public, l'hésitation peut limiter leur utilisation et leur couverture vaccinale.

- Par exemple, les rapports sur les effets indésirables de certains vaccins ont rendu certaines personnes réticentes à participer aux programmes de vaccination de routine.

- Répondre à ces préoccupations par des campagnes de sensibilisation, une communication transparente et le respect des directives réglementaires est essentiel pour préserver la confiance du public. Des entreprises comme Pfizer et Moderna mettent l'accent sur les données d'essais cliniques et les protocoles de sécurité approuvés par la FDA pour rassurer les patients et les professionnels de santé.

- En outre, des exigences réglementaires strictes, des processus d’approbation complexes et des coûts de R&D élevés peuvent retarder l’introduction de nouveaux vaccins, limitant ainsi l’expansion du marché.

- Surmonter ces défis grâce à une formation continue, des voies réglementaires simplifiées et des collaborations public-privé sera essentiel pour une croissance soutenue du marché des vaccins en Amérique du Nord.

Portée du marché des vaccins en Amérique du Nord

Le marché est segmenté en fonction de la composition, du type, de la nature, de l'âge d'administration, de la maladie, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Par composition

En Amérique du Nord, le marché des vaccins est segmenté en vaccins combinés et monovaccins. Le segment des vaccins combinés a dominé le marché avec la plus grande part de chiffre d'affaires (46 %) en 2024, grâce à leur capacité à protéger contre plusieurs maladies en une seule dose, ce qui améliore l'observance du traitement et réduit le nombre de consultations médicales. Ces vaccins sont particulièrement appréciés dans les calendriers de vaccination pédiatriques, car ils simplifient l'administration et minimisent l'inconfort. Ils réduisent également les difficultés logistiques pour les professionnels de santé en optimisant les exigences de stockage et de transport. Aux États-Unis et au Canada, les programmes de santé publique ont fortement encouragé les vaccins combinés, augmentant leur adoption dans les secteurs public et privé. Les professionnels de santé et les parents privilégient les vaccins combinés pour leur praticité et leur rapport coût-efficacité.

Le segment des monovaccins devrait connaître la croissance la plus rapide, soit 7,2 % entre 2025 et 2032, grâce à la demande croissante de programmes de vaccination spécifiques à certaines maladies. Les monovaccins offrent une protection ciblée contre des agents pathogènes spécifiques, tels que la grippe, l'hépatite ou la COVID-19, ce qui les rend essentiels pour les doses de rappel et la riposte aux épidémies. Ils sont de plus en plus adoptés dans les campagnes de vaccination des adultes en raison des risques spécifiques liés à l'âge. Les initiatives de santé gouvernementales et privées favorisant la vaccination des adultes accélèrent encore l'adoption des monovaccins. La flexibilité permettant d'adapter la vaccination aux besoins individuels ou communautaires favorise leur croissance. Les monovaccins gagnent également du terrain en médecine des voyages et dans les programmes destinés aux populations à haut risque.

- Par type

En Amérique du Nord, le marché des vaccins est segmenté en fonction du type de vaccin : vaccins sous-unitaires, recombinants, polysaccharidiques et conjugués, vaccins vivants atténués, vaccins inactivés, vaccins toxoïdes et vaccins à ADN. Le segment des vaccins sous-unitaires a dominé le marché avec une part de chiffre d’affaires de 32,6 % en 2024, grâce à leur profil d’innocuité élevé et à leur forte immunogénicité. Ces vaccins sont largement utilisés chez les enfants et les adultes et font partie des programmes de vaccination systématique contre des maladies telles que l’hépatite B et la coqueluche. La composition contrôlée des vaccins sous-unitaires réduit le risque d’effets indésirables, ce qui renforce la confiance du public. Les campagnes de vaccination gouvernementales s’appuient fortement sur les vaccins sous-unitaires pour les programmes scolaires et communautaires. Les professionnels de santé privilégient les vaccins sous-unitaires pour leur réponse immunitaire prévisible et leur facilité de conservation. Ils facilitent également la vaccination à grande échelle avec un suivi minimal.

Le segment des vaccins à ADN devrait connaître le TCAC le plus rapide, soit 8,1 % entre 2025 et 2032, grâce aux avancées technologiques des plateformes à ARNm et à ADN. Les vaccins à ADN permettent un développement et une adaptabilité rapides contre les maladies infectieuses émergentes. Leur efficacité chez les adultes et les enfants est actuellement testée dans le cadre d'essais cliniques, qui affichent des résultats prometteurs. La collaboration accrue entre les entreprises de biotechnologie et les agences gouvernementales stimule leur adoption. L'augmentation des investissements dans la recherche sur les vaccins de nouvelle génération favorise leur adoption plus rapide sur le marché. Les vaccins à ADN sont également privilégiés pour leur potentiel dans les stratégies d'immunisation personnalisées.

- Par type

Sur la base de leur nature, le marché nord-américain des vaccins est segmenté en vaccins de routine, vaccins recommandés et vaccins obligatoires. Le segment des vaccins de routine dominait le marché avec la plus grande part (50 %) en 2024, car ces vaccins font partie des calendriers vaccinaux standard pour les enfants et les adultes. Les vaccins de routine tels que le DTC, le ROR et l'hépatite B sont essentiels aux programmes de santé publique et bénéficient d'un soutien important des gouvernements et des assurances. La forte sensibilisation des parents et les conditions d'entrée à l'école stimulent également la demande. Les hôpitaux et les cliniques privilégient les vaccins de routine pour une couverture vaccinale uniforme. Ils offrent aux professionnels de santé un approvisionnement et une distribution prévisibles. Ce segment bénéficie également de directives mondiales standardisées, garantissant une adoption généralisée.

Le segment des vaccins recommandés devrait connaître la croissance la plus rapide, soit 6,5 % entre 2025 et 2032, grâce à la sensibilisation des adultes aux vaccins contre la grippe, le VPH et le zona. Les recommandations des médecins influencent fortement l'adoption dans ce segment. La couverture d'assurance et les campagnes de santé publique ciblant les adultes à risque élevé augmentent l'adoption. La facilité d'accès aux vaccins en pharmacie et en clinique favorise la croissance. De nouvelles recherches soulignant l'efficacité des vaccins contre les maladies émergentes encouragent l'adoption. Ce segment devrait connaître une expansion rapide dans les populations urbaines et périurbaines.

- Par âge d'administration

En Amérique du Nord, le marché des vaccins est segmenté en fonction de l'âge, en vaccins pédiatriques et vaccins pour adultes. Le segment des vaccins pédiatriques a dominé le marché avec une part de chiffre d'affaires de 58 % en 2024, grâce à de vastes programmes de vaccination infantile et à un financement public important. Les vaccins contre la rougeole, les oreillons, la rubéole, le DTC et l'hépatite sont systématiquement administrés pendant la petite enfance, garantissant une demande constante. La forte sensibilisation des parents aux maladies évitables favorise l'adoption. Les vaccins pédiatriques sont intégrés aux programmes de santé scolaire et aux visites de routine des enfants. De solides partenariats public-privé facilitent les campagnes de vaccination pédiatrique à grande échelle. Ce segment bénéficie de calendriers standardisés et de taux de couverture élevés.

Le segment des vaccins pour adultes devrait connaître le TCAC le plus rapide, soit 7 % entre 2025 et 2032, grâce à la prise de conscience de la vulnérabilité liée à l'âge à des maladies telles que la grippe, les infections à pneumocoques et le zona. Les programmes de vaccination des adultes se développent sur les lieux de travail, dans les centres de soins de santé pour voyageurs et dans les hôpitaux. La prévalence des maladies chroniques et le vieillissement de la population stimulent la demande. Les recommandations des médecins et les incitations offertes par les assurances favorisent la vaccination. Les applications numériques de suivi de la vaccination encouragent l'observance vaccinale chez les adultes. Ce segment prend rapidement de l'importance dans les stratégies de santé préventive.

- Par maladie

En Amérique du Nord, le marché des vaccins est segmenté en fonction des maladies : pneumococcie, rougeole, oreillons et varicelle, DTC, hépatite, grippe, typhoïde, méningocoque, rage, encéphalite japonaise, fièvre jaune, etc. Le segment de la grippe a dominé le marché avec une part de 25 % en 2024, en raison de sa prévalence saisonnière et de programmes de vaccination bien établis, tant chez les enfants que chez les adultes. Les campagnes de vaccination annuelles, les programmes en milieu professionnel et les initiatives scolaires favorisent l'adoption des vaccins. Le financement public garantit la disponibilité des vaccins pendant la saison grippale. Les vaccins contre la grippe sont promus auprès des groupes à haut risque, tels que les personnes âgées et les personnes immunodéprimées. De fortes campagnes de sensibilisation du public améliorent la couverture vaccinale. Les professionnels de santé accordent la priorité aux vaccins contre la grippe dans le cadre de programmes de soins préventifs.

Le segment méningococcique devrait connaître la croissance la plus rapide, soit 6,8 % entre 2025 et 2032, grâce à une sensibilisation accrue aux épidémies dans les écoles, les universités et les milieux militaires. Les programmes de vaccination ciblant les adolescents et les jeunes adultes accélèrent leur adoption. Les initiatives soutenues par les gouvernements encouragent la vaccination précoce. Les nouveaux vaccins conjugués améliorent l'immunogénicité et la couverture vaccinale. Les exigences de vaccination pour les voyages contribuent à l'augmentation de la demande. Les cliniques privées et les centres spécialisés font activement la promotion des vaccins contre le méningocoque.

- Par voie d'administration

En Amérique du Nord, le marché des vaccins est segmenté en vaccins injectables, oraux et nasaux. Le segment des vaccins injectables a dominé le marché avec une part de chiffre d'affaires de 89 % en 2024, grâce à leur utilisation généralisée pour les vaccinations de routine et recommandées. Les vaccins injectables sont très efficaces et offrent des réponses immunitaires prévisibles. La plupart des vaccins pédiatriques et adultes sont administrés par injection. Les hôpitaux et les cliniques privilégient les vaccins injectables pour leur facilité de surveillance et de stockage. Des protocoles d'administration standardisés favorisent la vaccination à grande échelle. L'administration par injection garantit la conformité réglementaire et la sécurité.

Le segment des vaccins nasaux devrait connaître le TCAC le plus rapide, soit 7,5 % entre 2025 et 2032, grâce aux options d'administration sans aiguille pour les vaccins contre la grippe et les nouveaux vaccins muqueux. Les vaccins nasaux améliorent l'observance du traitement par les patients, en particulier chez les enfants et les populations réfractaires aux aiguilles. Ils réduisent le besoin de personnel soignant qualifié pour l'administration. Leur adoption progresse dans les campagnes de vaccination en milieu scolaire et de masse. Les vaccins nasaux sont également à l'étude pour le traitement des infections respiratoires émergentes. Des formulations et des stratégies marketing innovantes accélèrent leur adoption en Amérique du Nord.

- Par utilisateur final

En fonction de l'utilisateur final, le marché nord-américain des vaccins est segmenté en hôpitaux communautaires, hôpitaux, centres spécialisés, cliniques et autres. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires (45 %) en 2024, grâce à des services de vaccination centralisés et à une infrastructure de chaîne du froid robuste. Les hôpitaux proposent des programmes de vaccination complets pour les populations pédiatriques et adultes. La forte fréquentation des patients garantit une demande constante en vaccins. Les hôpitaux bénéficient des initiatives gouvernementales de vaccination et des remboursements des assurances. Ils sont privilégiés pour la réponse aux épidémies et les campagnes de vaccination de masse. Les procédures opérationnelles normalisées en milieu hospitalier améliorent la sécurité et la conformité des vaccins.

Le segment des centres spécialisés devrait connaître la croissance la plus rapide, soit 7 % entre 2025 et 2032, grâce à l'essor des cliniques de vaccination et de voyage dédiées. Ces centres ciblent les adultes, les voyageurs et les populations à risque. Ils offrent des services de vaccination personnalisés et des horaires flexibles. La préférence croissante des consommateurs pour la commodité favorise l'adoption de ces services. La collaboration avec les laboratoires pharmaceutiques soutient les programmes de vaccination spécialisés. La croissance est soutenue par une sensibilisation accrue et le développement des soins de santé privés.

- Par canal de distribution

En fonction du canal de distribution, le marché nord-américain des vaccins est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché avec une part de chiffre d'affaires de 52 % en 2024, grâce à l'accès direct aux patients et à l'intégration aux programmes de vaccination. Les pharmacies hospitalières assurent la gestion de la chaîne du froid, la conformité réglementaire et la disponibilité rapide des vaccins. Elles constituent les principaux points de distribution des vaccins pédiatriques et adultes. Les programmes gouvernementaux fournissent souvent des vaccins par l'intermédiaire des pharmacies hospitalières. Ces dernières assurent l'administration sur place, améliorant ainsi la commodité et l'observance du traitement.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 8 % entre 2025 et 2032, grâce à l'adoption du commerce électronique, aux services de livraison à domicile et aux ordonnances numériques. Les pharmacies en ligne offrent un confort optimal pour la vaccination et les rappels des adultes. La préférence des patients pour la livraison sans contact accélère l'adoption. L'intégration aux plateformes de santé numériques améliore le suivi des commandes. Les pharmacies en ligne collaborent de plus en plus avec les fabricants de vaccins. Les campagnes de marketing et de sensibilisation stimulent la confiance des consommateurs et la croissance.

Analyse régionale du marché des vaccins en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des vaccins avec la plus grande part de revenus de 83,5 % en 2024, caractérisé par une infrastructure de soins de santé avancée, une forte adoption de nouvelles technologies vaccinales et une forte présence de fabricants pharmaceutiques de premier plan, générant une croissance substantielle grâce à de vastes campagnes de vaccination et une réponse rapide aux maladies infectieuses émergentes.

- Les prestataires de soins de santé et les consommateurs de la région accordent une grande importance à l’efficacité, à la sécurité et à la commodité des vaccins, ainsi qu’à leur capacité à prévenir les épidémies généralisées et à protéger les populations vulnérables telles que les enfants et les personnes âgées.

- Cette adoption généralisée est en outre soutenue par une infrastructure de soins de santé avancée, des revenus disponibles élevés, une population encline à la technologie et une forte présence de fabricants pharmaceutiques de premier plan, établissant les vaccins comme un élément essentiel des stratégies de soins de santé préventifs dans les secteurs public et privé.

Aperçu du marché des vaccins aux États-Unis et en Amérique du Nord

En 2024, le marché américain des vaccins a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 83,5 %, grâce à des programmes de vaccination de grande envergure, une forte sensibilisation du public aux maladies évitables par la vaccination et des infrastructures de santé de pointe. Consommateurs et professionnels de santé accordent de plus en plus la priorité aux vaccinations systématiques et recommandées pour les enfants, les adultes et les populations à risque. L'adoption croissante de systèmes numériques de suivi de la vaccination, d'applications mobiles de santé et d'outils de distribution de vaccins basés sur l'IA stimule encore davantage l'industrie des vaccins. De plus, les initiatives gouvernementales fortes, les collaborations avec les laboratoires pharmaceutiques et la large disponibilité des vaccins dans les hôpitaux, les cliniques et les pharmacies contribuent significativement à l'expansion du marché.

Aperçu du marché canadien des vaccins

Le marché canadien des vaccins devrait connaître une croissance substantielle au cours de la période de prévision, principalement grâce aux programmes de vaccination financés par le gouvernement et à la sensibilisation accrue aux maladies évitables. L'urbanisation croissante, conjuguée à la demande de services de vaccination accessibles, favorise l'adoption des vaccins par les populations pédiatriques et adultes. Les consommateurs canadiens apprécient l'efficacité, la sécurité et la commodité des vaccins, soutenues par les plateformes de santé numériques et les campagnes de santé publique. La région connaît une croissance importante dans les hôpitaux, les cliniques et les centres spécialisés, les vaccins étant intégrés aux visites médicales de routine et aux initiatives de vaccination ciblées.

Aperçu du marché des vaccins au Mexique

Le marché mexicain des vaccins devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'intensification des initiatives de santé publique, l'élargissement de la couverture vaccinale et la sensibilisation accrue aux maladies évitables. Les programmes gouvernementaux ciblant les enfants et les adultes à risque élevé améliorent la pénétration de la vaccination. De plus, l'amélioration des infrastructures de santé et les collaborations avec les fabricants mondiaux de vaccins soutiennent la croissance du marché. Les consommateurs et les professionnels de santé mexicains adoptent de plus en plus les vaccins en raison de leur innocuité et de leurs avantages préventifs avérés. Les cliniques de vaccination mobiles et les programmes de sensibilisation accélèrent encore la vaccination en zones rurales et urbaines.

Part de marché des vaccins en Amérique du Nord

L’industrie des vaccins en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Moderna, Inc. (États-Unis)

- Novavax (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Sanofi (États-Unis)

- GSK plc (Royaume-Uni)

- AstraZeneca (Royaume-Uni)

- CSL (Australie)

- Nordique bavarois (Danemark)

- Vaccins VBI Inc. (Canada)

- INOVIO Pharmaceuticals (États-Unis)

- Dynavax Technologies (États-Unis)

- GeoVax Labs, Inc. (États-Unis)

- HilleVax, Inc. (États-Unis)

- VaxCyte (États-Unis)

- Vaxart, Inc. (États-Unis)

- Meissa Vaccines, Inc. (États-Unis)

- Vivaldi Biosciences, Inc. (États-Unis)

- Valneva SE (France)

Quels sont les développements récents sur le marché des vaccins en Amérique du Nord ?

- En août 2025, la FDA a approuvé des vaccins contre la COVID-19 mis à jour pour les personnes de 65 ans et plus, ainsi que pour celles de moins de 65 ans présentant des pathologies sous-jacentes. Parmi les vaccins approuvés figurent des formulations de Pfizer-BioNTech, Moderna et Novavax. Le vaccin de Moderna a notamment été approuvé pour les personnes de 6 mois et plus, tandis que la version mise à jour de Comirnaty de Pfizer-BioNTech a été autorisée pour les personnes de 65 ans et plus, ainsi que pour celles de 5 à 64 ans présentant au moins une pathologie sous-jacente.

- En août 2025, la FDA a révoqué l'autorisation d'utilisation d'urgence (EUA) du vaccin contre la COVID-19 avec adjuvant de Novavax. Cependant, le vaccin, commercialisé sous le nom de Nuvaxovid, a été approuvé ultérieurement pour une utilisation chez les personnes de 65 ans et plus, ainsi que chez celles de 12 à 64 ans présentant des pathologies sous-jacentes. Cette approbation faisait suite à un retard dû à des inquiétudes concernant la composition du vaccin et à des difficultés réglementaires.

- En mai 2025, la Food and Drug Administration (FDA) américaine a approuvé le vaccin protéique contre la COVID-19 de Novavax, Nuvaxovid, pour les personnes âgées de 65 ans et plus. Cette approbation a marqué une étape importante pour Novavax, qui avait dû faire face à près de cinq ans de retards réglementaires et de difficultés financières. Le vaccin avait généré un chiffre d'affaires total de 682 millions de dollars US en 2024, incluant les licences et les redevances.

- En mai 2025, le vaccin de nouvelle génération contre la COVID-19 de Moderna, mNEXSPIKE, a été approuvé par la FDA pour les personnes de 65 ans et plus. Cette approbation intervient alors que l'urgence de la vaccination s'est atténuée, la COVID-19 entrant dans une phase endémique. Malgré cette urgence réduite, les autorités sanitaires ont continué de recommander des vaccins actualisés pour certaines populations afin d'atténuer les symptômes de la COVID longue.

- En mars 2025, la Food and Drug Administration (FDA) américaine a approuvé une formulation lyophilisée du vaccin Jynneos de Bavarian Nordic, conçu pour protéger contre la variole et la variole. Cette nouvelle formulation offre une stabilité améliorée, un stockage plus facile et une durée de conservation prolongée par rapport à la version liquide congelée précédemment disponible.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.