North America Veterinary Ivf Market

Taille du marché en milliards USD

TCAC :

%

USD

738.09 Million

USD

1,107.22 Million

2024

2032

USD

738.09 Million

USD

1,107.22 Million

2024

2032

| 2025 –2032 | |

| USD 738.09 Million | |

| USD 1,107.22 Million | |

| % | |

|

Segmentation du marché de la fécondation in vitro (FIV) vétérinaire en Asie-Pacifique , par produits et services (équipements, réactifs et kits , et services), type d'animal (animaux d'élevage et animaux de compagnie), technique (insémination artificielle, transfert d'embryons, prélèvement d'ovules et maturation in vitro), canal de distribution (hôpitaux, centres de dialyse , établissements de soins à domicile, etc.), utilisateur final (cliniques de fertilité vétérinaire, hôpitaux vétérinaires, centres chirurgicaux, laboratoires de recherche, cryobanques, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la fécondation in vitro (FIV) vétérinaire en Amérique du Nord

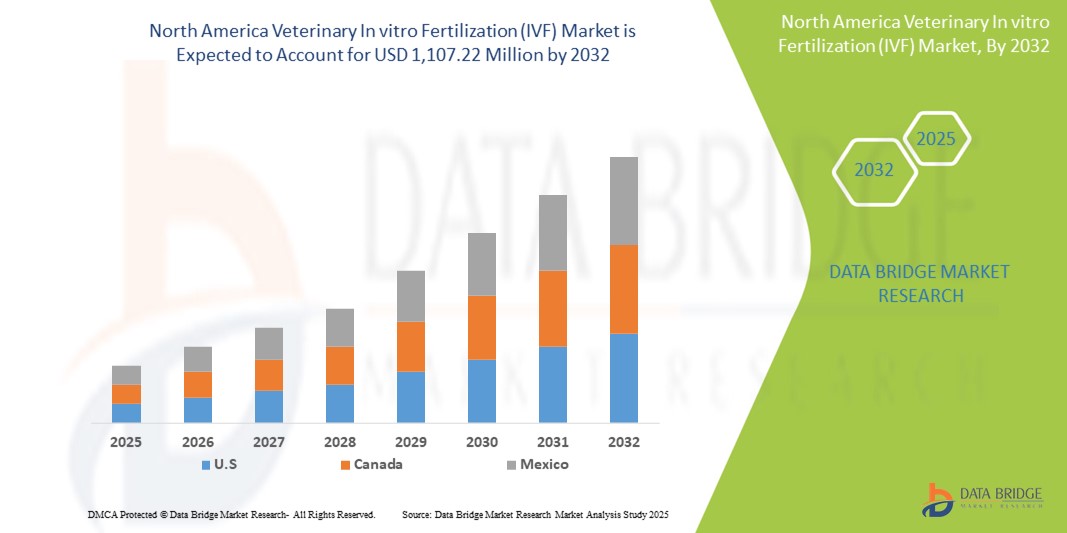

- La taille du marché nord-américain de la fécondation in vitro (FIV) vétérinaire était évaluée à 738,09 millions USD en 2024 et devrait atteindre 1 107,22 millions USD d'ici 2032 , à un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies de reproduction avancées pour améliorer la fertilité et les résultats génétiques du bétail dans les économies développées d'Amérique du Nord. La présence d'infrastructures vétérinaires bien établies, de solides réseaux de recherche universitaire et une forte sensibilisation à la gestion de la fertilité animale sont des moteurs clés de l'expansion du marché dans des pays comme les États-Unis et le Canada.

- Par ailleurs, la prévalence croissante des troubles de la fertilité chez les animaux d'élevage, conjuguée à la croissance des investissements dans les cliniques vétérinaires privées de fertilité et la recherche en biotechnologie animale , favorise le recours à la fécondation in vitro (FIV). Ces facteurs convergents accélèrent le recours aux services de FIV vétérinaire, stimulant ainsi considérablement la croissance du marché nord-américain de la FIV vétérinaire.

Analyse du marché nord-américain de la fécondation in vitro (FIV) vétérinaire

- La fécondation in vitro (FIV) vétérinaire devient un outil essentiel dans la région de l'Amérique du Nord pour améliorer l'efficacité de la reproduction animale, en particulier chez le bétail et les animaux de compagnie, en raison de son rôle dans l'amélioration de la qualité génétique, l'augmentation des taux de fertilité et la stimulation de la productivité dans le secteur agricole.

- La demande croissante de procédures de FIV est principalement alimentée par la sensibilisation croissante aux techniques de reproduction avancées, l'expansion des populations de bétail et les efforts croissants pour préserver les espèces menacées grâce aux technologies de reproduction assistée.

- Les États-Unis ont dominé le marché nord-américain de la fécondation in vitro (FIV) vétérinaire, avec une part de chiffre d'affaires de 81,2 % en 2024. Cette situation est due à une infrastructure de soins vétérinaires très développée, à l'adoption généralisée des services de fertilité animale et à la forte présence de grandes entreprises de biotechnologie. De plus, l'augmentation du financement de la recherche animale et le développement des cliniques vétérinaires spécialisées soutiennent la croissance continue du marché.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain de la fécondation in vitro (FIV) vétérinaire au cours de la période de prévision, grâce à l'augmentation des investissements dans la biotechnologie agricole, à l'importance croissante de la productivité des bovins laitiers et de boucherie et aux initiatives gouvernementales de soutien favorisant la santé et la fertilité des animaux.

- Le segment des réactifs et kits domine le marché nord-américain de la fécondation in vitro (FIV) vétérinaire, avec une part de marché de 48,6 % en 2024, grâce à leur rôle indispensable dans les procédures de FIV telles que le transfert d'embryons, le prélèvement d'ovules et l'insémination artificielle. Leur utilisation fréquente en milieu clinique et de recherche stimule la croissance du segment.

Portée du rapport et segmentation du marché de la fécondation in vitro (FIV) vétérinaire en Amérique du Nord

|

Attributs |

Informations clés sur le marché de la fécondation in vitro (FIV) vétérinaire |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la fécondation in vitro (FIV) vétérinaire en Amérique du Nord

« Demande croissante de technologies de reproduction avancées dans les applications vétérinaires »

- Une tendance significative et croissante sur le marché nord-américain de la fécondation in vitro (FIV) vétérinaire est la demande croissante de technologies de reproduction avancées pour améliorer les résultats de sélection animale dans les segments du bétail et des animaux de compagnie. Des pays comme la Chine, l'Inde, le Japon et l'Australie constatent une adoption croissante des techniques de FIV pour améliorer la qualité génétique, l'efficacité reproductive et la productivité globale du bétail.

- Par exemple, la sensibilisation croissante des agriculteurs et des éleveurs aux avantages de la fécondation in vitro, notamment les cycles de reproduction contrôlés et les taux de conception plus élevés, stimule l'expansion du marché. De plus, les programmes d'élevage soutenus par les gouvernements et les initiatives visant à améliorer la production laitière et de viande stimulent encore davantage le recours aux procédures de FIV dans les économies agricoles.

- L'augmentation des revenus disponibles et le nombre croissant de propriétaires d'animaux de compagnie dans les centres urbains d'Asie-Pacifique stimulent également la demande de solutions de fertilité pour animaux de compagnie. Les cliniques vétérinaires des zones métropolitaines proposent de plus en plus de services de FIV et de procréation médicalement assistée (PMA) pour les animaux de compagnie, tels que les chiens et les chats, reflétant ainsi l'évolution des mentalités en matière de soins et de fertilité.

- De plus, les progrès technologiques constants en matière de transfert d'embryons, d'insémination artificielle et de techniques de prélèvement d'ovules améliorent les taux de réussite, favorisant une adoption plus large par les institutions vétérinaires privées et publiques. L'offre de formation et d'enseignement en FIV vétérinaire se développe également, permettant aux professionnels de la région de mettre en œuvre efficacement ces solutions.

- Alors que l'Asie-Pacifique continue de développer ses infrastructures vétérinaires et d'investir dans les biotechnologies et la recherche, la région est en passe de devenir un pôle incontournable pour les services de FIV vétérinaire. Les collaborations entre hôpitaux vétérinaires, universités agricoles et entreprises de biotechnologie devraient améliorer l'accessibilité et le caractère abordable des traitements de FIV, tant en milieu rural qu'urbain.

- Les perspectives du marché restent solides grâce à l'innovation continue, aux politiques gouvernementales favorables et à la demande commerciale croissante de bétail génétiquement supérieur, faisant de l'Asie-Pacifique la région à la croissance la plus rapide sur le marché mondial de la fécondation in vitro (FIV) vétérinaire.

Dynamique du marché de la fécondation in vitro (FIV) vétérinaire en Amérique du Nord

Conducteur

« Demande croissante due à l'augmentation de la productivité de l'élevage et aux progrès des technologies de reproduction »

- L'accent croissant mis sur l'amélioration de la productivité du bétail et de la qualité génétique est un facteur clé de l'adoption de techniques de FIV vétérinaires dans la région Asie-Pacifique, en particulier dans les pays dotés de secteurs agricoles forts comme l'Inde, la Chine et l'Australie.

- Par exemple, les initiatives gouvernementales promouvant l'insémination artificielle et les programmes de transfert d'embryons pour les bovins et autres animaux d'élevage augmentent la demande de procédures, de réactifs et d'équipements de FIV dans les institutions vétérinaires publiques et privées.

- De plus, les progrès des technologies de reproduction, comme la production d'embryons in vitro, le prélèvement d'ovules et la congélation d'embryons, améliorent les taux de réussite des traitements de FIV chez les animaux. Ces innovations rendent les procédures plus viables et plus rentables pour une mise en œuvre généralisée.

- L'augmentation de la population d'animaux de compagnie dans les zones urbaines et la tendance croissante à l'humanisation des animaux de compagnie contribuent également à une augmentation des traitements de fertilité liés à la FIV dans les cliniques vétérinaires et les centres spécialisés, en particulier pour les races de grande valeur ou menacées.

- En outre, la création de laboratoires spécialisés en FIV vétérinaire et les collaborations croissantes avec les institutions de recherche devraient créer de fortes opportunités de croissance pour les fournisseurs d'équipements, les fabricants de réactifs et les sociétés de services de FIV dans la région.

Retenue/Défi

« Coût élevé des procédures et sensibilisation limitée des professionnels vétérinaires »

- Le coût relativement élevé des procédures de FIV vétérinaires, y compris l'équipement, les réactifs et les services, reste un obstacle important dans plusieurs régions de la région Asie-Pacifique, en particulier dans les pays en développement où les budgets vétérinaires sont limités et la sensibilité aux coûts est élevée.

- Dans de nombreux contextes ruraux ou à ressources limitées, l’accès aux technologies de reproduction vétérinaire avancées est limité en raison du manque d’infrastructures, de personnel qualifié et de sensibilisation des vétérinaires et des propriétaires d’animaux.

- De plus, de nombreux petits agriculteurs et propriétaires d'animaux ne sont toujours pas conscients des avantages potentiels de la FIV pour améliorer la qualité du troupeau, ce qui conduit à une faible adoption malgré le soutien gouvernemental dans certaines régions.

- L’absence de protocoles standardisés et l’expertise technique insuffisante en matière de manipulation, de cryoconservation et de transfert d’embryons entravent également les taux de réussite des procédures de FIV, décourageant ainsi les investissements et la mise en œuvre de nouvelles méthodes.

- Relever ces défis par le biais de campagnes de sensibilisation ciblées, de programmes de formation pour les professionnels vétérinaires, de partenariats public-privé et de services de FIV subventionnés dans les zones rurales sera essentiel pour libérer tout le potentiel du marché de la FIV vétérinaire en Asie-Pacifique.

Portée du marché nord-américain de la fécondation in vitro (FIV) vétérinaire

Le marché est segmenté en fonction des produits et services, du type d’animal, de la technique, du canal de distribution et de l’utilisateur final.

• Par produits et services

En termes de produits et services, le marché européen de la fécondation in vitro (FIV) vétérinaire est segmenté en équipements, réactifs et kits, et services. Le segment des réactifs et kits a dominé le marché avec 48,6 % de chiffre d'affaires en 2024, en raison de leur rôle essentiel dans toutes les procédures de FIV et de leur utilisation croissante dans les protocoles de transfert d'embryons, de prélèvement d'ovules et d'insémination artificielle. Ces kits sont essentiels à la réussite des interventions et sont largement utilisés en recherche et en milieu clinique.

Le segment des services devrait connaître le TCAC le plus rapide de 9,4 % entre 2025 et 2032, stimulé par la demande croissante de services de fertilité externalisés et de cliniques vétérinaires spécialisées.

• Par type d'animal

En fonction du type d'animal, le marché européen de la fécondation in vitro (FIV) vétérinaire est segmenté en animaux d'élevage et animaux de compagnie. En 2024, le segment des animaux d'élevage représentait la part de marché la plus élevée, soit 64,1 %, grâce à l'adoption massive des techniques de FIV chez les bovins, les ovins et les porcins, qui améliorent la sélection, la diversité génétique et la productivité.

Le segment des animaux de compagnie devrait connaître le TCAC le plus rapide de 8,7 % au cours de la période de prévision, alimenté par l'augmentation du nombre d'animaux de compagnie et la demande croissante de solutions de fertilité parmi les races de grande valeur.

• Par technique

Sur la base de la technique, le marché européen de la fécondation in vitro (FIV) vétérinaire est segmenté en insémination artificielle, transfert d'embryons, prélèvement d'ovules et maturation in vitro. Le segment de l'insémination artificielle dominait avec une part de marché de 40,2 % en 2024, en raison de son accessibilité, de sa simplicité et de son prix abordable.

Le segment de maturation in vitro devrait connaître une croissance au TCAC le plus rapide de 10,1 % entre 2025 et 2032, soutenu par les progrès de la technologie de culture d'embryons et l'adoption croissante dans les laboratoires de reproduction vétérinaire.

• Par canal de distribution

En fonction du canal de distribution, le marché européen de la fécondation in vitro (FIV) vétérinaire est segmenté entre hôpitaux, centres de dialyse, soins à domicile, etc. Le segment hospitalier détenait la plus grande part de marché, avec 52,8 % en 2024, grâce à un volume d'interventions élevé et à une infrastructure bien établie.

Le segment des soins à domicile devrait connaître une croissance rapide de 7,9 %, soutenue par des outils de FIV portables et l'adoption croissante du soutien à la fertilité à domicile.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché européen de la fécondation in vitro (FIV) vétérinaire est segmenté en cliniques de fertilité vétérinaire, hôpitaux vétérinaires, centres chirurgicaux, laboratoires de recherche, cryobanques, etc. Le segment des cliniques de fertilité vétérinaire a dominé avec la part de chiffre d'affaires la plus élevée (37,4 %) en 2024, grâce à la sensibilisation et à la disponibilité croissantes des traitements de FIV pour les animaux de compagnie et d'élevage.

Le segment des cryobanques devrait connaître une croissance au TCAC le plus rapide de 9,8 % entre 2025 et 2032, soutenu par le besoin croissant de préservation des gamètes et des embryons et par l'expansion des banques de ressources génétiques animales.

Analyse régionale du marché nord-américain de la fécondation in vitro (FIV) vétérinaire

- L'Amérique du Nord a dominé le marché de la fécondation in vitro (FIV) vétérinaire avec une part de revenus significative de 31,7 % en 2024, grâce à une infrastructure de soins de santé vétérinaire avancée.

- Adoption généralisée des technologies de reproduction assistée et forte emphase sur l'amélioration de la productivité du bétail

- La présence d’institutions vétérinaires de premier plan, la croissance des services de fertilité pour animaux de compagnie et la mise en œuvre à grande échelle de programmes d’insémination artificielle et de transfert d’embryons chez les bovins et les porcs stimulent davantage l’expansion du marché dans toute la région.

Aperçu du marché américain de la FIV vétérinaire

En 2024, le marché américain de la fécondation in vitro (FIV) vétérinaire représentait la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81,2 %, grâce à des services vétérinaires hautement développés, à des pratiques d'élevage extensives et à une demande croissante d'amélioration génétique animale. Le pays connaît des progrès rapides dans les techniques de FIV appliquées à l'élevage commercial et à l'élevage d'animaux de compagnie. De plus, l'essor des centres de fertilité pour animaux de compagnie et des partenariats de recherche universitaire continue de stimuler la croissance du marché.

Aperçu du marché canadien de la FIV vétérinaire

Le marché canadien de la fécondation in vitro (FIV) vétérinaire détenait une part de 13,6 % en 2024, soutenu par des initiatives croissantes en matière d'amélioration génétique des bovins et des ovins, notamment dans les provinces rurales. L'accent mis par le pays sur les pratiques d'élevage durables, combiné au soutien gouvernemental à l'innovation agricole, favorise l'adoption de techniques de transfert d'embryons, de maturation in vitro (MIV) et d'insémination artificielle dans les cliniques vétérinaires et les élevages.

Aperçu du marché mexicain de la FIV vétérinaire

Le marché mexicain de la fécondation in vitro (FIV) vétérinaire représentait 4,9 % du marché nord-américain en 2024, grâce aux efforts croissants de modernisation du secteur de l'élevage et de réduction des maladies génétiques chez les races animales indigènes. Grâce à la sensibilisation croissante des vétérinaires et des éleveurs aux technologies de FIV, notamment pour les bovins laitiers et de boucherie, le Mexique connaît une adoption progressive mais constante des biotechnologies de la reproduction dans les centres vétérinaires publics et privés.

Part de marché de la fécondation in vitro (FIV) vétérinaire en Amérique du Nord

L’industrie nord-américaine de la fécondation in vitro (FIV) vétérinaire est principalement dirigée par des entreprises bien établies, notamment :

- Hamilton Thorne, Inc (États-Unis)

- Esco Medical (Estonie)

- Zoetis Services LLC (États-Unis)

- IMV Technologies (France)

- Minitube (Allemagne)

- Agetech Inc (États-Unis)

- Laboratoires Orgensen (États-Unis)

- Bovine Elite LLC (États-Unis)

- Kruuse (Danemark)

- Centre de fertilité équine (Royaume-Uni)

- Groupe vétérinaire (États-Unis)

- Service vétérinaire de Stateline (États-Unis)

- Trans Ova Genetics (États-Unis)

- Tri-Mitsu Pharmaceuticals (Japon)

- Reproductive Services Inc. (États-Unis)

- BioTracking LLC (États-Unis)

- Vetoquinol USA (États-Unis)

- Embryo Transfer Services, Inc. (États-Unis)

- Agtech, Inc. (États-Unis)

- ABS Global, Inc. (États-Unis)

- Select Sires Inc. (États-Unis)

- Technologies de sexage (États-Unis)

Derniers développements sur le marché nord-américain de la fécondation in vitro (FIV) vétérinaire

- En janvier 2024, ABS Global, Inc. (États-Unis) a investi dans l'expansion de son infrastructure de laboratoire de FIV bovine en Amérique du Nord, en mettant l'accent sur l'automatisation et les systèmes de surveillance numérique. Cet investissement reflète l'adoption croissante des technologies de procréation assistée dans la gestion du bétail et répond à la demande croissante de services de FIV évolutifs et performants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.8 COURBE DE VIE DU PRODUIT

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTALE

4.2 ANALYSE DES CINQ FORCES DE PORTER

5 PERSONNALISATION

6 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : RÉGLEMENTATION

6.1 AUTORITÉS DE RÉGLEMENTATION DANS LA RÉGION ASIE-PACIFIQUE

6.2 SCÉNARIO RÉGLEMENTAIRE EN AMÉRIQUE DU NORD

6.3 SCÉNARIO RÉGLEMENTAIRE EUROPÉEN

7 ANALYSE DE LA CHAÎNE DE VALEUR DE LA FÉCONDATION INTRA-VITRO VÉTÉRINAIRE (FIV)

8 APERÇU DU MARCHÉ

8.1 PILOTES

8.1.1 AUGMENTATION DE LA PRODUCTION ANIMALE ET DES PROGRAMMES D'ÉLEVAGE

8.1.2 DEMANDE CROISSANTE D'ANIMAUX DE COMPAGNIE

8.1.3 AUGMENTATION DU NOMBRE DE CLINIQUES VÉTÉRINAIRES OFFRANT DES SERVICES DE FIV

8.1.4 UNE ATTENTION CROISSANTE AU BIEN-ÊTRE ANIMAL

8.2 RESTRICTIONS

8.2.1 RISQUES DE FAIBLES TAUX DE RÉUSSITE EN FIV

8.2.2 COÛT ÉLEVÉ DE LA FÉCONDATION IN VITRO (FIV)

8.3 OPPORTUNITÉS

8.3.1 AUGMENTATION DES EFFORTS DE RECHERCHE ET DE DÉVELOPPEMENT

8.3.2 PROGRÈS EN MATIÈRE DE TECHNOLOGIE DE REPRODUCTION

8.3.3 AUGMENTATION DU NOMBRE D'ANIMAUX DE COMPAGNIE

8.4 DÉFIS

8.4.1 RISQUE DE TRANSMISSION DE MALADIES PENDANT LES PROCÉDURES DE FIV

8.4.2 MANQUE DE SENSIBILISATION DANS LES MARCHÉS SOUS-DÉVELOPPÉS

9 MARCHÉ NORD-AMÉRICAIN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR PRODUITS ET SERVICES

9.1 APERÇU

9.2 ÉQUIPEMENT

9.2.1 INSTRUMENTS DE FIV ET DE CULTURE EMBRYONALE

9.2.2 ÉQUIPEMENT DE LABORATOIRE

9.2.3 CRYOSYSTÈMES

9.2.4 DISPOSITIFS DE SURVEILLANCE

9.2.5 SYSTÈMES D'IMAGERIE

9.2.6 SYSTÈME DE PRÉLÈVEMENT DES OVULES

9.2.7 POMPES D'ASPIRATION D'OVULES

9.2.8 ARMOIRES

9.2.9 AUTRES

9.2.9.1 MICROSCOPES

9.2.9.2 INCUBATEURS À CO2

9.2.9.3 CATHÉTERS DE TRANSFERT D'EMBRYONS

9.2.9.4 SYSTÈMES LASER

9.2.9.5 AUTRES

9.2.9.5.1 CENTRIFUGEUSES

9.2.9.5.2 RÉFRIGÉRATEURS ET CONGÉLATEURS

9.2.9.5.3 TUBES ET PLAQUES DE MICROFUGEUSE

9.2.9.5.4 AUTRES

9.2.9.5.4.1 ANALYSEURS

9.2.9.5.4.2 MONITEURS DE PH

9.2.9.5.4.3 AUTRES

9.2.9.5.4.4 BENCHTOP

9.2.9.5.4.5 AUTONOME

9.3 RÉACTIFS ET KITS

9.3.1 MÉDIAS

9.3.2 DOSAGE EMBRYONAL

9.3.3 KITS

9.3.3.1 MILIEUX DE CULTURE EMBRYONALE

9.3.3.2 MILIEUX BOVINS

9.3.3.3 MILIEUX DE CULTURE SANS SÉRUM

9.3.3.4 MILIEUX DE CRYOCONSERVATION

9.3.3.5 MÉDIAS ÉQUINS

9.3.3.5.1 KIT DE DÉVITRIFICATION

9.3.3.5.2 KIT DE REFROIDISSEMENT DE VÉRIFICATION

9.3.3.5.3 KIT DE RÉCHAUFFEMENT DE VÉRIFICATION

9.3.3.5.4 AUTRES

9.4 SERVICES

9.4.1 RÉCUPÉRATION ET COLLECTE DES OVOCYTES

9.4.2 CULTURE ET DÉVELOPPEMENT DES EMBRYONS

9.4.3 CRYOCONSERVATION

9.4.4 DÉPISTAGE ET SÉLECTION GÉNÉTIQUES

9.4.5 AUTRES

10 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR TYPE D'ANIMAL

10.1 APERÇU

10.2 ANIMAUX D'ÉLEVAGE

10.2.1 BOVINS

10.2.2 MOUTONS

10.2.3 CHÈVRE

10.2.4 AUTRES

10.3 ANIMAUX DE COMPAGNIE

10.3.1 CHEVAUX

10.3.2 CHIENS

10.3.3 CHATS

10.3.4 AUTRES

10.3.4.1 ÉQUIPEMENT

10.3.4.2 RÉACTIF

10.3.4.3 SERVICES

11 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR TECHNIQUE

11.1 APERÇU

11.2 INSÉMINATION ARTIFICIELLE

11.3 TRANSFERT D'EMBRYONS

11.4 PRÉLÈVEMENT DES OVULES

11.5 MATURATION IN VITRO

12 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 CLINIQUES DE FERTILITÉ VÉTÉRINAIRES

12.3 HÔPITAUX VÉTÉRINAIRES

12.4 CENTRES CHIRURGICAUX

12.5 LABORATOIRES DE RECHERCHE

12.6 CRYOBANQUES

12.7 AUTRES

13 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 APPELS D'OFFRES DIRECTS

13.3 VENTES AU DÉTAIL

13.4 VENTES EN LIGNE

13,5 AUTRES

14 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR RÉGION

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

14.1.3 MEXIQUE

15 MARCHÉ DE LA FÉCONDATION IN VITRO VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

16 ANALYSE SWOT

17 PROFILS D'ENTREPRISE

17.1 ZOETIS SERVICES LLC

17.1.1 INSTANTANÉ DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTION RÉCENTE

17.2 ESCO MEDICAL

17.2.1 INSTANTANÉ DE L'ENTREPRISE

17.2.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.2.3 PORTEFEUILLE DE PRODUITS

17.2.4 ÉVOLUTION RÉCENTE

17.3 MINITÜB GMBH

17.3.1 INSTANTANÉ DE L'ENTREPRISE

17.3.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 ÉVOLUTIONS RÉCENTES

17.4 GROUPE IMV TECHNOLOGIES

17.4.1 INSTANTANÉ DE L'ENTREPRISE

17.4.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 ÉVOLUTIONS RÉCENTES

17,5 HAMILTON THORNE

17.5.1 INSTANTANÉ DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 MISES À JOUR RÉCENTES

17.6 AGTECH, INC.

17.6.1 INSTANTANÉ DE L'ENTREPRISE

17.6.2 PORTEFEUILLE DE PRODUITS

17.6.3 MISES À JOUR RÉCENTES

17,7 ÉLITE BOVINE

17.7.1 INSTANTANÉ DE L'ENTREPRISE

17.7.2 PORTEFEUILLE DE PRODUITS

17.7.3 MISES À JOUR RÉCENTES

17.8 CENTRE DE FERTILITÉ ÉQUINE

17.8.1 INSTANTANÉ DE L'ENTREPRISE

17.8.2 PORTEFEUILLE DE PRODUITS

17.8.3 MISE À JOUR RÉCENTE

17.9 LABORATOIRES JORGENSEN

17.9.1 INSTANTANÉ DE L'ENTREPRISE

17.9.2 PORTEFEUILLE DE PRODUITS

17.9.3 MISES À JOUR RÉCENTES

17.1 KRUUSE

17.10.1 INSTANTANÉ DE L'ENTREPRISE

17.10.2 PORTEFEUILLE DE PRODUITS

17.10.3 MISE À JOUR RÉCENTE

17.11 GROUPE VÉTÉRINAIRE PARAGON

17.11.1 INSTANTANÉ DE L'ENTREPRISE

17.11.2 PORTEFEUILLE DE PRODUITS

17.11.3 MISE À JOUR RÉCENTE

17.12 SERVICE VÉTÉRINAIRE DE STATELINE

17.12.1 INSTANTANÉ DE L'ENTREPRISE

17.12.2 PORTEFEUILLE DE SERVICES

17.12.3 MISE À JOUR RÉCENTE

17.13 GÉNÉTIQUE DES OVULES TRANS

17.13.1 INSTANTANÉ DE L'ENTREPRISE

17.13.2 PORTEFEUILLE DE PRODUITS

17.13.3 MISES À JOUR RÉCENTES

17.14 TRI-MITSU PHARMACEUTICALS

17.14.1 INSTANTANÉ DE L'ENTREPRISE

17.14.2 PORTEFEUILLE DE PRODUITS

17.14.3 MISES À JOUR RÉCENTES

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 APERÇU DES TENDANCES EN MATIÈRE DE TRANSFERT ET D'EXPORTATION D'EMBRYONS BOVINS PRODUITS IN VITRO (IVP) EN 2022 ET CROISSANCE PRÉVUE POUR 2023 PAR PAYS EN AMÉRIQUE DU NORD

TABLEAU 2 COLLECTE D'EMBRYONS BOVINS DÉRIVÉS IN VIVO (DIV) PAR RÉGION ET PAYS

TABLEAU 3 TRANSFERT D'EMBRYONS BOVINS DÉRIVÉS IN VIVO (DIV) PAR RÉGION ET PAYS

TABLEAU 4 ANALYSE DE LA CHAÎNE DE VALEUR

TABLEAU 5 DÉTAILS DES PROGRAMMES D'ÉLEVAGE COMMUNAUTAIRES SÉLECTIONNÉS

TABLEAU 6 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR PRODUITS ET SERVICES, 2022-2031 (EN MILLIERS USD)

TABLEAU 7 ÉQUIPEMENT NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 8 ÉQUIPEMENT NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 9 ÉQUIPEMENT NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 10 INSTRUMENTS DE FIV ET DE CULTURE EMBRYONALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 11 ÉQUIPEMENT DE LABORATOIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 12 DISPOSITIFS DE SURVEILLANCE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 13 ÉQUIPEMENT NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 14 RÉACTIFS ET KITS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 15 RÉACTIFS ET KITS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 16 MÉDIAS NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 17 KITS DE FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 18 SERVICES NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 19 SERVICES NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 20 TABLEAU 1 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR TYPE D'ANIMAL, 2024-2031 (EN MILLIERS USD)

TABLEAU 21 ANIMAUX D'ÉLEVAGE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 22 ANIMAUX D'ÉLEVAGE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 23 ANIMAUX DE COMPAGNIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 24 ANIMAUX DE COMPAGNIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 25 ANIMAUX DE COMPAGNIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR PRODUIT ET SERVICES, 2022-2031 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DE L'INSÉMINATION ARTIFICIELLE EN AMÉRIQUE DU NORD DANS LE DOMAINE DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 28 TRANSFERT D'EMBRYONS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 29 PRÉLÈVEMENT D'OVULES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 30 MATURATION IN VITRO EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 31 TABLEAU 1 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIERS USD)

TABLEAU 32 CLINIQUES DE FERTILITÉ VÉTÉRINAIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 33 HÔPITAUX VÉTÉRINAIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 34 CENTRES CHIRURGICAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 35 LABORATOIRES DE RECHERCHE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 36 CRYOBANQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 37 AUTRES MARCHÉS DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 39 APPELS D'OFFRES DIRECTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 40 VENTES AU DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 41 VENTES EN LIGNE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 42 AUTRES MARCHÉS DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR PAYS, 2022-2031 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR PRODUITS ET SERVICES, 2022-2031 (EN MILLIERS USD)

TABLEAU 45 ÉQUIPEMENT NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 46 ÉQUIPEMENT NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 47 ÉQUIPEMENT NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 48 INSTRUMENTS DE FIV ET DE CULTURE EMBRYONALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 49 ÉQUIPEMENT DE LABORATOIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 50 DISPOSITIFS DE SURVEILLANCE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 51 ÉQUIPEMENT DU MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 52 RÉACTIFS ET KITS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 53 MÉDIAS NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 54 KITS DE FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 55 SERVICES NORD-AMÉRIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 56 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 57 ANIMAUX D'ÉLEVAGE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 58 ANIMAUX DE COMPAGNIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 59 ANIMAUX DE COMPAGNIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR PRODUIT ET SERVICES, 2022-2031 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ AMÉRICAIN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR PRODUITS ET SERVICES, 2022-2031 (EN MILLIERS USD)

TABLEAU 64 ÉQUIPEMENT AMÉRICAIN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 65 ÉQUIPEMENT SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 66 ÉQUIPEMENT AMÉRICAIN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 67 INSTRUMENTS DE FIV ET DE CULTURE EMBRYONALE AUX ÉTATS-UNIS SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 68 ÉQUIPEMENT DE LABORATOIRE AMÉRICAIN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 69 DISPOSITIFS DE SURVEILLANCE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 70 ÉQUIPEMENT AMÉRICAIN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 71 RÉACTIFS ET KITS SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 72 MÉDIAS AMÉRICAINS SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 73 KITS AMÉRICAINS SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 74 SERVICES AMÉRICAINS SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ AMÉRICAIN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 76 ANIMAUX D'ÉLEVAGE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 77 ANIMAUX DE COMPAGNIE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 78 ANIMAUX DE COMPAGNIE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AUX ÉTATS-UNIS, PAR PRODUIT ET SERVICES, 2022-2031 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AUX ÉTATS-UNIS, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ AMÉRICAIN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR CANAL DE DISTRIBUTION, 2022-2031 (MILLIERS USD)

TABLEAU 81 MARCHÉ AMÉRICAIN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ CANADIEN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR PRODUITS ET SERVICES, 2022-2031 (EN MILLIERS USD)

TABLEAU 83 ÉQUIPEMENT CANADIEN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 84 ÉQUIPEMENT CANADIEN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 85 ÉQUIPEMENT CANADIEN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 86 INSTRUMENTS DE FIV ET DE CULTURE EMBRYONALE AU CANADA SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 87 ÉQUIPEMENT DE LABORATOIRE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AU CANADA, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 88 DISPOSITIFS DE SURVEILLANCE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AU CANADA, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 89 ÉQUIPEMENT CANADIEN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 90 RÉACTIFS ET TROUSSES SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AU CANADA, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 91 MOYENS DE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AU CANADA, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 92 TROUSSES CANADIENNES SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 93 SERVICES CANADIENS SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ CANADIEN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 95 ANIMAUX D'ÉLEVAGE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AU CANADA, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 96 ANIMAUX DE COMPAGNIE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AU CANADA, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 97 ANIMAUX DE COMPAGNIE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AU CANADA, PAR PRODUIT ET SERVICES, 2022-2031 (EN MILLIERS USD)

TABLEAU 98 MARCHÉ CANADIEN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TECHNIQUE, 2022-2031 (MILLIERS USD)

TABLEAU 99 MARCHÉ CANADIEN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ CANADIEN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 101 MARCHÉ MEXICAIN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR PRODUITS ET SERVICES, 2022-2031 (EN MILLIERS USD)

TABLEAU 102 ÉQUIPEMENT MEXICAIN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 103 ÉQUIPEMENT MEXICAIN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 104 ÉQUIPEMENT MEXICAIN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 105 INSTRUMENTS DE FIV ET DE CULTURE EMBRYONALE AU MEXIQUE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 106 ÉQUIPEMENT DE LABORATOIRE MEXICAIN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 107 DISPOSITIFS DE SURVEILLANCE SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE AU MEXIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 108 ÉQUIPEMENT MEXICAIN SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 109 RÉACTIFS ET KITS MEXICAINS SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 110 MÉDIAS MEXICAINS SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 111 KITS MEXICAINS SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 112 SERVICES MEXICAINS SUR LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ MEXICAIN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 114 ANIMAUX D'ÉLEVAGE SUR LE MARCHÉ VÉTÉRINAIRE DE LA FÉCONDATION IN VITRO (FIV) AU MEXIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 115 ANIMAUX DE COMPAGNIE SUR LE MARCHÉ VÉTÉRINAIRE DE LA FÉCONDATION IN VITRO (FIV) AU MEXIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 116 ANIMAUX DE COMPAGNIE SUR LE MARCHÉ VÉTÉRINAIRE DE LA FÉCONDATION IN VITRO (FIV) AU MEXIQUE, PAR PRODUIT ET SERVICES, 2022-2031 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ MEXICAIN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 118 MARCHÉ MEXICAIN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 119 MARCHÉ MEXICAIN DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 8 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 TROIS SEGMENTS COMPOSENT LE MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD, PAR PRODUITS ET SERVICES

FIGURE 12 RÉSUMÉ EXÉCUTIF

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 L'AUGMENTATION DES PROGRAMMES DE PRODUCTION ET D'ÉLEVAGE D'ANIMAUX STIMULE LA CROISSANCE DU MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD DE 2024 À 2031

FIGURE 15 LE SEGMENT DES PRODUITS ET SERVICES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD EN 2024 ET 2031

FIGURE 16 ANALYSE DROC

FIGURE 17 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR PRODUITS ET SERVICES, 2023

FIGURE 18 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR PRODUITS ET SERVICES 2024-2031 (EN MILLIERS USD)

FIGURE 19 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR PRODUITS ET SERVICES, TCAC (2024-2031)

FIGURE 20 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR TYPE, COURBE DE VIE

FIGURE 21 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR TYPE D'ANIMAL, 2023

FIGURE 22 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR TYPE D'ANIMAL 2024-2031 (EN MILLIERS USD)

FIGURE 23 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR TYPE D'ANIMAL, TCAC (2024-2031)

FIGURE 24 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR TYPE D'ANIMAL, COURBE DE VIE

FIGURE 25 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR TECHNIQUE, 2023

FIGURE 26 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR TECHNIQUE 2024-2031 (EN MILLIERS USD)

FIGURE 27 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR TECHNIQUE, TCAC (2024-2031)

FIGURE 28 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR TECHNIQUE, COURBE DE VIE

FIGURE 29 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2023

FIGURE 30 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL 2024-2031 (EN MILLIERS USD)

FIGURE 31 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 32 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR TYPE, COURBE DE VIE

FIGURE 33 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2023

FIGURE 34 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION 2024-2031 (EN MILLIERS USD)

FIGURE 35 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, TCAC (2024-2031)

FIGURE 36 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 37 MARCHÉ DE LA FÉCONDATION IN VITRO (FIV) VÉTÉRINAIRE EN AMÉRIQUE DU NORD : INSTANTANÉ (2023)

FIGURE 38 MARCHÉ DE LA FÉCONDATION IN VITRO VÉTÉRINAIRE EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE EN 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.