North America Virtual Reality Vr Health Market

Taille du marché en milliards USD

TCAC :

%

USD

9.67 Billion

USD

94.15 Billion

2024

2032

USD

9.67 Billion

USD

94.15 Billion

2024

2032

| 2025 –2032 | |

| USD 9.67 Billion | |

| USD 94.15 Billion | |

| % | |

|

Segmentation du marché nord-américain de la réalité virtuelle (RV) pour la santé, par produit (matériel, logiciels et services), technologie (visiocasque, suivi des gestes, projecteurs et murs d'affichage, appareils mobiles et autres), application (formation médicale, thérapie par exposition à la réalité virtuelle, chirurgie, prise en charge des patients, réadaptation, gestion de la douleur et autres), domaine thérapeutique (craniofacial, cardiovasculaire, ophtalmologique, pulmonaire, neurologique, troubles du sommeil, phobies, dépendances, syndrome de stress post-traumatique (SSPT) et autres), utilisateur final (hôpitaux, cliniques, centres chirurgicaux, centres de chirurgie ambulatoire, centres de diagnostic, centres de réadaptation, établissements de soins de longue durée, établissements de santé mentale et autres), canal de distribution (appels d'offres directs, vente au détail et distributeurs tiers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la santé en réalité virtuelle (RV)

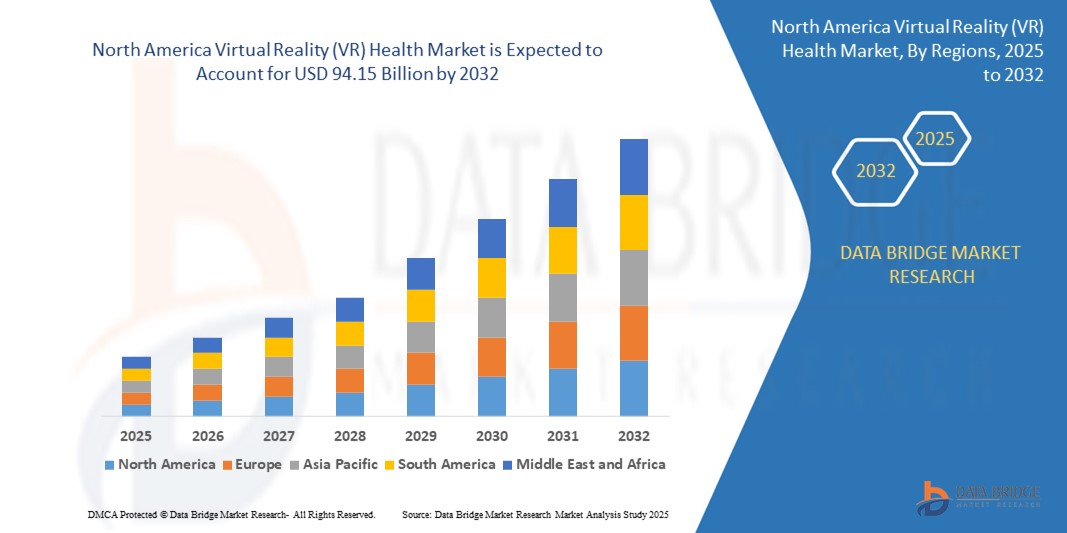

- La taille du marché nord-américain de la santé en réalité virtuelle (RV) était évaluée à 9,67 milliards USD en 2024 et devrait atteindre 94,15 milliards USD d'ici 2032 , à un TCAC de 32,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'intégration croissante de la réalité virtuelle dans les services de santé, portée par les progrès de la technologie immersive, la transformation numérique croissante dans les institutions médicales et le besoin de solutions innovantes en matière de formation médicale, de thérapie et d'engagement des patients.

- Par ailleurs, la prévalence croissante des troubles mentaux, des douleurs chroniques et la demande croissante de traitements personnalisés et non invasifs accélèrent l'adoption des thérapies et de la réadaptation par réalité virtuelle. Ces facteurs convergents renforcent considérablement la proposition de valeur de la réalité virtuelle dans le secteur de la santé, stimulant ainsi la croissance du secteur.

Analyse du marché de la santé en réalité virtuelle (RV)

- La réalité virtuelle dans le domaine de la santé implique l'utilisation d'environnements immersifs générés par ordinateur pour soutenir des fonctions cliniques telles que la simulation chirurgicale, la thérapie par exposition, la gestion des soins et la formation médicale. Elle permet aux praticiens et aux patients d'interagir avec des modèles 3D à des fins diagnostiques, de formation ou thérapeutiques.

- La demande croissante de réalité virtuelle dans le secteur de la santé est motivée par sa capacité à fournir des simulations réalistes, à réduire les risques liés à la formation et à améliorer les résultats pour les patients. Les applications en santé mentale, en distraction de la douleur et en réadaptation connaissent un essor rapide, soutenu par des investissements croissants, des autorisations réglementaires et une intégration aux modèles de soins traditionnels.

- Les États-Unis ont dominé le marché de la santé en réalité virtuelle (RV) avec une part de 36,5 % en 2024, en raison de la présence de fournisseurs de technologie de RV de premier plan, des dépenses élevées en matière de santé et de l'adoption précoce de technologies immersives dans l'enseignement médical, la thérapie et la réadaptation.

- Le Canada devrait être la région connaissant la croissance la plus rapide sur le marché de la santé en réalité virtuelle (RV) au cours de la période de prévision en raison des investissements croissants dans la transformation de la santé numérique et du fort soutien gouvernemental aux initiatives de santé mentale et de télé-réadaptation.

- Le segment des logiciels a dominé le marché avec une part de marché de 42,5 % en 2024, en raison de la demande croissante d'applications de réalité virtuelle immersives et personnalisables pour les services de santé, tels que la simulation chirurgicale, la thérapie cognitive et l'éducation des patients. L'essor des plateformes intégrées à l'IA, l'amélioration de la compatibilité des logiciels avec les dispositifs médicaux et la transition vers des solutions de réalité virtuelle basées sur le cloud ont encore accéléré leur adoption. De plus, les mises à jour logicielles continues et l'évolutivité rendent ces solutions plus rentables et plus accessibles pour les hôpitaux, les cliniques et les établissements de formation.

Portée du rapport et segmentation du marché de la santé en réalité virtuelle (RV)

|

Attributs |

Informations clés sur le marché de la santé en réalité virtuelle (RV) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de la santé en réalité virtuelle (RV)

« Adoption croissante de la réalité virtuelle dans les soins aux patients »

- Le marché de la santé en réalité virtuelle se développe rapidement à mesure que les prestataires de soins de santé adoptent les technologies de réalité virtuelle pour diverses applications de soins aux patients, notamment la gestion de la douleur, la réadaptation physique et cognitive, la planification chirurgicale et la réduction de l'anxiété.

- Par exemple, des entreprises telles qu'Osso VR, XRHealth, MindMaze et des géants de la technologie tels que Microsoft Corporation et Meta Platforms, Inc. sont à la pointe de l'innovation dans les plateformes de réalité virtuelle immersive qui améliorent les résultats et l'engagement des patients grâce à des simulations réalistes et des interventions thérapeutiques.

- L'intégration croissante de la réalité virtuelle avec la télémédecine et la surveillance à distance des patients améliore l'accès aux soins pour les populations mal desservies et rurales, favorisant la continuité du traitement et réduisant les visites à l'hôpital.

- L'utilisation croissante de la réalité virtuelle pour les soins de santé mentale, notamment le traitement du SSPT, de l'anxiété et des phobies par le biais d'une thérapie par exposition immersive, élargit son rôle au-delà de la réadaptation physique traditionnelle.

- Les progrès en matière de matériel, tels que les casques légers à haute résolution et les logiciels de réalité virtuelle alimentés par l'IA, améliorent le réalisme et l'efficacité clinique des solutions de réalité virtuelle, accélérant ainsi l'adoption clinique.

- La sensibilisation croissante des professionnels de la santé et des patients, combinée à des politiques de soutien et à des cadres de remboursement, favorise l'intégration de la réalité virtuelle dans les établissements de santé traditionnels.

Dynamique du marché de la santé en réalité virtuelle (RV)

Conducteur

« Besoin croissant de soins de santé mentale »

- La prévalence croissante des troubles de santé mentale et la reconnaissance croissante du bien-être mental comme une priorité stimulent la demande de thérapies basées sur la réalité virtuelle qui sont engageantes, efficaces et accessibles.

- Par exemple, des entreprises de technologie de santé mentale telles que MindMaze, AppliedVR et Psious développent des plateformes de réalité virtuelle adaptées à l'anxiété, à la dépression, au SSPT et à la gestion du stress, aidant les patients à surmonter leurs problèmes grâce à une thérapie cognitivo-comportementale immersive et à des techniques de distraction.

- Les thérapies VR permettent des traitements personnalisés, basés sur l'exposition, qui surmontent les barrières traditionnelles telles que la stigmatisation sociale et l'accès limité aux thérapeutes.

- Les prestataires de soins de santé adoptent la réalité virtuelle pour compléter les méthodes psychiatriques et psychologiques conventionnelles, améliorant ainsi l'observance du traitement par les patients et les résultats du traitement

- Les systèmes de santé publics et privés investissent de plus en plus dans des solutions de santé mentale en réalité virtuelle pour réduire les coûts d'hospitalisation et améliorer les capacités de soins à distance

Retenue/Défi

« Investissement initial élevé »

- Le déploiement de solutions de santé VR implique des coûts initiaux substantiels pour l'achat de matériel, le développement de logiciels, l'intégration clinique et la formation, ce qui limite leur adoption généralisée, en particulier dans les petites cliniques ou les environnements à faibles ressources.

- Par exemple, les institutions qui travaillent avec des fournisseurs de technologie VR haut de gamme tels que Microsoft HoloLens, Oculus (Meta) et des plateformes spécialisées telles qu'Osso VR sont souvent confrontées à des dépenses initiales élevées pour l'acquisition de casques, le développement de contenu médical personnalisé et l'intégration de la VR dans l'infrastructure informatique de santé existante.

- La maintenance continue, les mises à jour logicielles et la formation du personnel nécessitent des engagements financiers et opérationnels continus, ce qui augmente le coût total de possession.

- Les politiques de remboursement limitées des assurances pour les traitements de réalité virtuelle réduisent les incitations pour les prestataires de soins de santé à investir massivement dans ces technologies.

- L'évolution de l'environnement réglementaire en matière d'approbation des dispositifs médicaux et de confidentialité des données de santé génère des coûts de conformité supplémentaires et une incertitude dans l'adoption des solutions de santé VR

Portée du marché de la santé en réalité virtuelle (RV)

Le marché est segmenté sur la base du produit, de la technologie, de l’application, du domaine thérapeutique, de l’utilisateur final et du canal de distribution.

- Par produit

En termes de produits, le marché nord-américain de la RV dans le domaine de la santé se segmente en matériel, logiciels et services. Le segment logiciel a dominé le marché avec une part de chiffre d'affaires de 42,5 % en 2024, principalement grâce à la demande croissante d'applications de RV immersives et personnalisables pour les services de santé, tels que la simulation chirurgicale, la thérapie cognitive et l'éducation des patients. L'essor des plateformes intégrées à l'IA, l'amélioration de la compatibilité logicielle avec les dispositifs médicaux et la transition vers des solutions de RV basées sur le cloud ont encore accéléré leur adoption. De plus, les mises à jour logicielles continues et l'évolutivité rendent ces solutions plus rentables et plus accessibles pour les hôpitaux, les cliniques et les établissements de formation.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de développement de contenu VR, d'intégration de logiciels, de formation et de maintenance. Face à l'adoption croissante de solutions VR par les établissements de santé, les prestataires de services jouent un rôle essentiel dans la personnalisation et le support des implémentations de bout en bout, ce qui stimule considérablement ce segment.

- Par technologie

Sur le plan technologique, le marché est segmenté en technologies visiocasques, technologies de suivi des gestes, technologies de projection et de murs d'affichage, technologies basées sur les appareils mobiles, etc. Le segment des technologies visiocasques a représenté la plus grande part de chiffre d'affaires en 2024, grâce à ses capacités immersives et à son efficacité à simuler des environnements cliniques réels. Ces dispositifs sont largement utilisés pour les simulations chirurgicales, la thérapie par exposition et la rééducation, permettant une implication sensorielle profonde et une précision procédurale améliorée.

Le segment des technologies de suivi des mouvements devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la demande croissante de systèmes de réalité virtuelle interactifs et non invasifs. Ces systèmes permettent une interaction naturelle avec l'utilisateur, particulièrement bénéfique pour la physiothérapie et la réadaptation neurologique, où le suivi des mouvements en temps réel améliore les résultats thérapeutiques.

- Par application

En fonction des applications, le marché est segmenté en : formation et enseignement médicaux, thérapie par exposition à la réalité virtuelle, chirurgie, prise en charge des patients, rééducation, gestion de la douleur, etc. Ce segment a dominé en 2024, reflétant l'importance accordée par la région au renforcement des compétences médicales par l'apprentissage par simulation. Les établissements universitaires et les hôpitaux déploient de plus en plus d'outils de réalité virtuelle pour former les professionnels de santé à des procédures complexes sans compromettre la sécurité des patients.

La réadaptation devrait connaître la croissance la plus rapide d'ici 2032, grâce à l'efficacité de la réalité virtuelle dans la récupération des fonctions motrices, la thérapie cognitive et la réadaptation post-traumatique. La possibilité de personnaliser les programmes et de suivre l'évolution des patients en temps réel fait de la réalité virtuelle un choix privilégié par les centres de réadaptation.

- Par domaine thérapeutique

En fonction du domaine thérapeutique, le marché est classé en trois catégories : craniofacial, cardiovasculaire, ophtalmologique, pulmonaire, neurologique, troubles du sommeil, phobies, addictions, syndrome de stress post-traumatique (SSPT), etc. Le segment neurologique a représenté la plus grande part de chiffre d'affaires en 2024, grâce à la forte prévalence de pathologies telles que les accidents vasculaires cérébraux (AVC), la maladie de Parkinson et la sclérose en plaques dans la région. Les thérapies neurologiques basées sur la réalité virtuelle contribuent à la neuroplasticité et à la rééducation motrice, améliorant ainsi considérablement le rétablissement des patients.

Le segment du TSPT devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la validation clinique croissante de la thérapie par exposition à la réalité virtuelle dans le traitement des anciens combattants et des patients traumatisés. L'environnement immersif et contrôlé offert par la réalité virtuelle permet une réexposition en toute sécurité, aidant les patients à affronter et à traiter progressivement les souvenirs traumatiques.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres chirurgicaux, centres de chirurgie ambulatoire, centres de diagnostic, centres de réadaptation, établissements de soins de longue durée, établissements de santé mentale, etc. Les hôpitaux ont représenté la plus grande part de revenus en 2024 grâce à l'adoption précoce de technologies de réalité virtuelle avancées pour la planification chirurgicale, la formation et l'engagement des patients. Les allocations budgétaires aux modèles de soins technologiques dans les grands systèmes hospitaliers renforcent encore cette domination.

Les centres de rééducation devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'efficacité des outils de réalité virtuelle pour améliorer les résultats de la kinésithérapie et la motivation des patients. Ces centres s'appuient de plus en plus sur des plateformes de réalité virtuelle ludiques pour la distraction liée à la douleur, l'entraînement à la mobilité et le suivi des progrès.

- Par canal de distribution

En fonction du canal de distribution, le marché se divise en appels d'offres directs, ventes au détail et distribution par des tiers. Le segment des appels d'offres directs a dominé le marché en 2024, les achats à grande échelle des hôpitaux et des établissements de santé publics restant un moteur essentiel. Les initiatives et programmes de recherche financés par l'État acquièrent souvent des solutions de réalité virtuelle via des contrats directs, garantissant ainsi des déploiements à grande échelle.

Les ventes au détail devraient connaître la croissance la plus rapide d'ici 2032, grâce à la disponibilité croissante des produits de santé VR sur les plateformes de commerce électronique et les points de vente agréés. La sensibilisation croissante des consommateurs et leur volonté de mieux gérer leur santé stimulent également les achats individuels d'appareils VR pour le soulagement de la douleur, la thérapie cognitive et la méditation guidée.

Analyse régionale du marché de la santé en réalité virtuelle (RV)

- Les États-Unis ont dominé le marché de la santé en réalité virtuelle (RV) avec la plus grande part de revenus de 36,5 % en 2024, grâce à la présence de fournisseurs de technologie de RV de premier plan, à des dépenses de santé élevées et à l'adoption précoce de technologies immersives dans l'enseignement médical, la thérapie et la réadaptation.

- Le pays bénéficie d'une collaboration étroite entre les entreprises technologiques et les établissements de santé, permettant une intégration rapide de la réalité virtuelle dans les flux de travail cliniques, la formation chirurgicale et la gestion de la douleur. Les grandes universités et hôpitaux utilisent de plus en plus les plateformes de réalité virtuelle pour l'apprentissage interactif, l'engagement des patients et les soins en santé mentale.

- Le soutien fédéral à l'innovation en santé numérique, conjugué à la demande croissante de traitements non invasifs et de soins personnalisés, continue d'accélérer la croissance du marché. L'utilisation croissante de la réalité virtuelle pour le traitement du syndrome de stress post-traumatique, des phobies et la physiothérapie renforce encore son adoption dans tous les secteurs de la santé.

Aperçu du marché canadien de la santé en réalité virtuelle (RV)

Le Canada devrait enregistrer le TCAC le plus rapide du marché nord-américain de la RV en santé entre 2025 et 2032, grâce à des investissements croissants dans la transformation numérique de la santé et à un soutien gouvernemental solide aux initiatives en santé mentale et en téléréadaptation. Des programmes comme le Plan d'action canadien pour l'interopérabilité en santé numérique et le financement régional de la RV en physiothérapie et en planification chirurgicale stimulent l'adoption de la RV. La présence de pôles de recherche en Ontario et en Colombie-Britannique renforce le développement de solutions de RV localisées et adaptées aux systèmes de santé publique.

Aperçu du marché mexicain de la santé en réalité virtuelle (RV)

Le Mexique devrait connaître une croissance soutenue du marché de la RV dans le domaine de la santé entre 2025 et 2032, soutenue par le développement des infrastructures de santé privées et l'intérêt croissant pour des outils thérapeutiques abordables basés sur la RV. Les hôpitaux urbains et les cliniques spécialisées du pays commencent à utiliser la RV pour la distraction de la douleur, la physiothérapie et le soutien en santé mentale. Les partenariats public-privé et les collaborations avec des entreprises technologiques américaines soutiennent également les programmes pilotes d'utilisation de la RV dans l'éducation des patients et les soins postopératoires, renforçant ainsi progressivement l'écosystème des technologies de santé immersives.

Part de marché de la réalité virtuelle (RV) dans le secteur de la santé

L'industrie de la santé en réalité virtuelle (RV) est principalement dirigée par des entreprises bien établies, notamment :

- SyncThink Inc (États-Unis)

- AppliedVR (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- EchoPixel (États-Unis)

- Psious (Espagne)

- Firsthand Technology Inc (États-Unis)

- MindMaze Inc (Suisse)

- Augmedix, Inc (États-Unis)

- VirtaMed AG (Suisse)

- Vivid Vision, Inc (États-Unis)

- Osso VR, Inc (États-Unis)

- ImmersiveTouch, Inc (États-Unis)

- CAE Inc (Canada)

- Microsoft (États-Unis)

- General Electric (États-Unis)

- Medical Realities Ltd (Royaume-Uni)

- Siemens Healthineers (Allemagne)

- Facebook (États-Unis)

Derniers développements sur le marché nord-américain de la santé en réalité virtuelle (RV)

- En juillet 2025, DataArt, société mondiale d'ingénierie logicielle spécialisée dans les données, l'analyse et l'IA, s'est associée à la société allemande Lab E GmbH (opérant sous la marque « virtuallythere ») pour lancer une plateforme de réalité virtuelle nouvelle génération, conçue pour les psychothérapeutes. Cette collaboration représente une avancée majeure dans le domaine de la santé mentale numérique, car le système de réalité virtuelle offre une thérapie d'exposition immersive et cliniquement validée pour des pathologies telles que l'anxiété, la dépression et les troubles liés au stress. En intégrant une ingénierie logicielle avancée aux protocoles de traitement de la santé mentale, cette plateforme devrait améliorer considérablement l'évolutivité, l'accessibilité et la personnalisation des thérapies, favorisant ainsi l'adoption des outils de réalité virtuelle dans les soins de santé comportementale en Europe et au-delà.

- En septembre 2022, Novant Health a été le pionnier de l'intégration de la réalité virtuelle (RV) assistée par l'IA dans le développement du leadership en lançant son tout premier programme de formation en RV destiné aux cadres du secteur de la santé. Cette initiative a démontré l'utilité croissante de la RV, au-delà des applications cliniques et pédagogiques, pour le développement organisationnel. En exploitant des scénarios immersifs et des simulations de prise de décision en temps réel, le programme a créé un précédent pour les établissements de santé afin de renforcer les compétences des cadres et la performance des équipes. Ce lancement a renforcé les capacités de leadership interne de Novant Health et a également souligné la demande croissante de formations en compétences relationnelles basées sur la RV dans le secteur de la santé.

- En juin 2022, MediSim a révolutionné l'enseignement médical en Inde en créant le premier laboratoire de réalité virtuelle entièrement automatisé du pays à l'Institut des sciences médicales de Puducherry (PIMS), spécialement conçu pour les étudiants en médecine. Cette avancée majeure a marqué une transition vers un apprentissage médical immersif et pratique dans le paysage de l'enseignement médical en Inde. En simulant des scénarios cliniques complexes dans un environnement sans risque, le laboratoire de réalité virtuelle vise à améliorer la précision diagnostique, la confiance procédurale et la préparation clinique des futurs médecins. Cette initiative a ouvert la voie à une intégration plus large des technologies immersives dans les facultés de médecine du pays, stimulant ainsi la croissance de la réalité virtuelle dans la formation universitaire en santé.

- En août 2021, AppliedVR a renforcé sa crédibilité clinique et sa présence sur le marché en s'associant à Curebase pour mener cinq essais cliniques basés sur la réalité virtuelle (RV) axés sur la prise en charge de la douleur chronique. Grâce à la plateforme d'essais décentralisée de Curebase, cette collaboration visait à générer des preuves concrètes de l'efficacité de la RV comme modalité thérapeutique. Cette initiative stratégique a contribué à étayer le rôle de la RV comme thérapie numérique viable, permettant à AppliedVR d'obtenir une acceptation clinique plus large et un soutien réglementaire potentiel. Elle a également souligné le rôle crucial de la validation empirique dans l'expansion de l'adoption de la RV dans les soins de santé traditionnels.

- En avril 2021, SyncThink Inc. s'est associée à Pico Interactive et Tobii pour développer une solution de réalité virtuelle avancée intégrant la surveillance de la santé cérébrale et le suivi des performances. Cette solution associait la neurotechnologie de SyncThink, l'oculométrie de Tobii et le matériel de réalité virtuelle de Pico, ciblant des applications en évaluation cognitive et en réadaptation neurologique. Cette collaboration répondait à la demande croissante des consommateurs et des cliniciens pour des outils de diagnostic non invasifs, notamment en médecine du sport et en neuro-réadaptation. Ce partenariat a mis l'accent sur la convergence du matériel et de l'analyse cognitive, propulsant l'innovation dans l'évaluation de la santé cérébrale par réalité virtuelle et améliorant sa viabilité commerciale et clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.