North America Warehouse Management System Market

Taille du marché en milliards USD

TCAC :

%

USD

1.24 Billion

USD

4.03 Billion

2024

2032

USD

1.24 Billion

USD

4.03 Billion

2024

2032

| 2025 –2032 | |

| USD 1.24 Billion | |

| USD 4.03 Billion | |

| % | |

|

Segmentation du marché nord-américain des systèmes de gestion d'entrepôt, par composant (logiciels et services), mode de déploiement (cloud et sur site), type de niveau (avancé, intermédiaire et basique), fonction (gestion de la main-d'œuvre, analyse et optimisation, gestion de la facturation, contrôle des stocks, gestion des quais et des dépôts), utilisation finale (logistique de troisième ligne, automobile, fabrication, agroalimentaire, santé, e-commerce, produits chimiques, électricité et électronique, métaux et machines, autres), tendances et prévisions du secteur jusqu'en 2032.

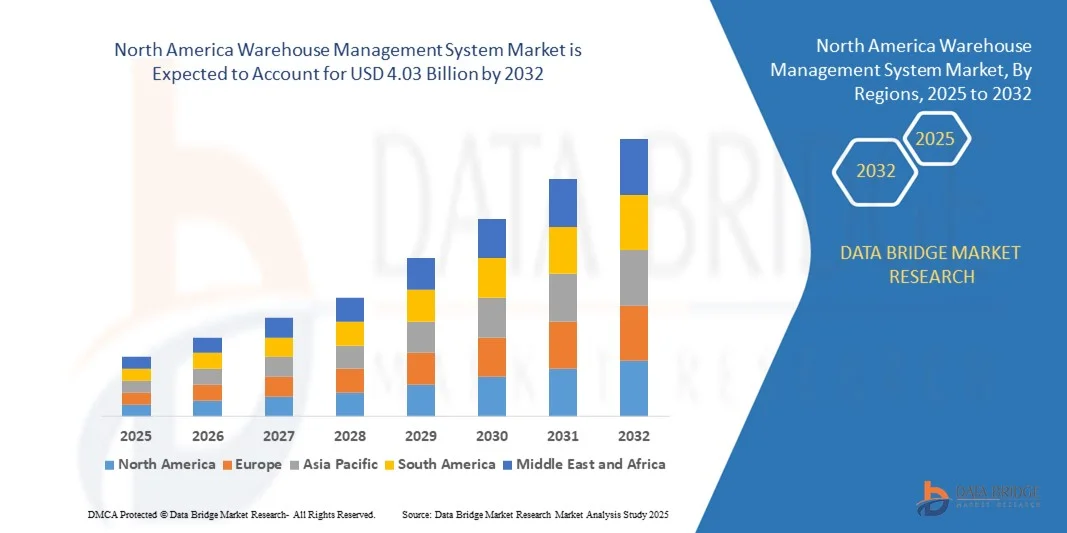

Taille du marché des systèmes de gestion d'entrepôt en Amérique du Nord

- La taille du marché des systèmes de gestion d'entrepôt en Amérique du Nord était évaluée à 1,24 milliard USD en 2024 et devrait atteindre 4,03 milliards USD d'ici 2032 , avec un TCAC de 15,90 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l’expansion rapide du commerce électronique, la distribution omnicanal et la demande croissante de visibilité des stocks en temps réel et d’opérations efficaces de la chaîne d’approvisionnement.

- De plus, les progrès des solutions WMS basées sur le cloud et l’intégration de l’automatisation et de la robotique dans les entrepôts améliorent l’efficacité opérationnelle, accélérant ainsi l’adoption du WMS dans divers secteurs et propulsant l’expansion du marché.

Analyse du marché des systèmes de gestion d'entrepôt en Amérique du Nord

- Les systèmes de gestion d'entrepôt (WMS), qui offrent des solutions logicielles pour optimiser les opérations d'entrepôt telles que le suivi des stocks, l'exécution des commandes et la gestion de la main-d'œuvre, deviennent essentiels dans les chaînes d'approvisionnement modernes dans les secteurs de la vente au détail et de l'industrie en raison de leur capacité à améliorer la précision, l'efficacité et la visibilité des données en temps réel.

- La demande croissante de WMS est principalement motivée par la croissance exponentielle du commerce électronique, les attentes croissantes des consommateurs en matière de livraisons plus rapides et le besoin de solutions d'entrepôt évolutives et automatisées.

- Les États-Unis ont dominé le marché des systèmes de gestion d'entrepôt avec la plus grande part de revenus de 35 % en 2024, soutenus par l'infrastructure logistique avancée de la région, l'adoption précoce de la technologie et la forte présence des principaux acteurs du commerce électronique ; les États-Unis ont mené cette croissance, alimentée par les investissements dans l'automatisation des entrepôts, la robotique et les technologies logistiques basées sur l'IA.

- Le Canada devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes de gestion d’entrepôt au cours de la période de prévision, grâce à une industrialisation rapide, à l’essor de la vente au détail en ligne et à la demande croissante de capacités logistiques modernisées.

- Le segment des logiciels a dominé le marché avec la plus grande part de revenus de 64,7 % en 2024, grâce à une dépendance croissante aux plates-formes WMS basées sur le cloud et sur site pour la visibilité en temps réel, l'exécution des commandes et l'automatisation.

Portée du rapport et segmentation du marché des systèmes de gestion d'entrepôt en Amérique du Nord

|

Attributs |

Informations clés sur le marché des systèmes de gestion d'entrepôt |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de gestion d'entrepôt en Amérique du Nord

Efficacité améliorée grâce à l'IA, à l'automatisation et aux technologies vocales

- Une tendance majeure et croissante sur le marché nord-américain des systèmes de gestion d'entrepôt (WMS) est l'intégration poussée de l'intelligence artificielle (IA), de l'automatisation et des technologies émergentes de gestion vocale des entrepôts. Ces innovations transforment les opérations d'entrepôt en améliorant la prise de décision en temps réel, en simplifiant les flux de travail et en améliorant la productivité du personnel dans les centres logistiques et de traitement des commandes.

- Par exemple, les plateformes WMS intégrant des analyses basées sur l'IA permettent de prévoir la demande, d'optimiser le placement des stocks et de réduire les erreurs de prélèvement. Des entreprises comme Manhattan Associates et Blue Yonder proposent des modules WMS basés sur l'IA qui prennent en charge le positionnement dynamique des emplacements, la prévision de la main-d'œuvre et l'analyse prédictive pour améliorer l'agilité opérationnelle.

- Les solutions d'entreposage à commande vocale, telles que celles proposées par Honeywell Voice ou Lucas Systems, permettent au personnel d'entrepôt de recevoir des instructions de prélèvement et d'emballage via des casques, permettant ainsi une utilisation mains libres et les yeux levés. Cela améliore non seulement la vitesse et la précision du prélèvement, mais aussi la sécurité et la mobilité des employés dans les environnements à forte activité.

- Les fonctionnalités d'IA des WMS peuvent également tirer des enseignements des données historiques pour suggérer une répartition optimale du travail, détecter les anomalies dans les opérations d'entrepôt et automatiser les tâches répétitives. Par exemple, certaines plateformes WMS avancées exploitent désormais l'apprentissage automatique pour améliorer le traitement des commandes par lots et l'optimisation des itinéraires au fil du temps.

- L'intégration des technologies vocales et d'IA aux plateformes WMS permet un contrôle centralisé des fonctions complexes de l'entrepôt, de la gestion des stocks à l'expédition, grâce à des interfaces intuitives et conviviales et des tableaux de bord en temps réel. Ce système de contrôle unifié assure une coordination fluide entre les opérateurs, la robotique et les données d'inventaire.

- Alors que les chaînes d'approvisionnement se complexifient et exigent une réactivité accrue, l'adoption de solutions WMS intelligentes intégrant l'automatisation, l'IA et la commande vocale progresse rapidement en Amérique du Nord. Les entreprises privilégient ces technologies pour répondre aux attentes croissantes des consommateurs, réduire leurs coûts opérationnels et rester compétitives dans un paysage logistique axé sur le numérique.

Dynamique du marché des systèmes de gestion d'entrepôt en Amérique du Nord

Conducteur

Besoin croissant en raison de l'automatisation croissante des entrepôts et de l'expansion du commerce électronique

- La demande croissante d'une gestion efficace des stocks et l'essor du commerce électronique en Amérique du Nord sont des facteurs clés qui favorisent l'adoption des systèmes de gestion d'entrepôt (WMS). Les entreprises se concentrent de plus en plus sur l'optimisation des opérations d'entrepôt pour améliorer la précision, réduire les coûts et répondre aux attentes des clients en matière de livraisons plus rapides.

- Par exemple, en 2025, Manhattan Associates a annoncé le lancement d'un module WMS basé sur l'IA, conçu pour améliorer la visibilité des stocks en temps réel et l'analyse prédictive. Ces innovations, mises en œuvre par les principaux fournisseurs de WMS, devraient contribuer significativement à la croissance du marché durant la période de prévision.

- À mesure que les entrepôts évoluent vers des environnements hautement automatisés, les solutions WMS offrent des fonctionnalités essentielles telles que le suivi en temps réel, la préparation automatisée des commandes et une intégration transparente avec la robotique et les appareils IoT, offrant des améliorations substantielles par rapport aux méthodes traditionnelles de gestion d'entrepôt.

- De plus, la popularité croissante du commerce de détail omnicanal et des modèles de livraison juste à temps incite les entrepôts à adopter des plates-formes WMS avancées qui permettent un flux de stock synchronisé sur plusieurs canaux et emplacements.

- La capacité à optimiser les opérations grâce à un contrôle centralisé, à réduire les erreurs humaines et à obtenir des informations exploitables grâce à l'analyse des données sont des facteurs clés qui favorisent l'adoption des WMS, tant dans les grands centres de distribution que dans les petits entrepôts. De plus, les investissements croissants dans les solutions WMS cloud et l'accessibilité mobile encouragent leur adoption par les PME, soutenant ainsi l'expansion globale du marché.

Retenue/Défi

Préoccupations concernant la complexité de la mise en œuvre et les coûts initiaux élevés

- La complexité du déploiement et de l'intégration des solutions WMS aux systèmes d'entreprise existants, tels que les progiciels de gestion intégrés (ERP) et les systèmes de gestion des transports (TMS), représente un défi majeur susceptible de freiner la pénétration du marché. Les entrepôts sont souvent confrontés à des perturbations opérationnelles lors de la mise en œuvre du système, ce qui peut dissuader les adoptants potentiels.

- Par exemple, les rapports faisant état de retards de mise en œuvre et de problèmes d’intégration dans les grands entrepôts de vente au détail ont amené certaines entreprises à hésiter avant de s’engager dans une adoption à grande échelle du WMS.

- Pour répondre à ces préoccupations, des fournisseurs comme SAP et Oracle privilégient des solutions évolutives et modulaires et proposent des services professionnels pour optimiser les déploiements et minimiser les interruptions. Cependant, l'investissement initial élevé requis pour les technologies WMS avancées – incluant les licences logicielles, le matériel et la formation – peut constituer un obstacle pour les entreprises soucieuses des coûts, en particulier les PME.

- Bien que les modèles WMS basés sur le cloud réduisent les dépenses d’investissement en proposant des tarifs par abonnement, le coût et la complexité perçus restent un frein pour certains utilisateurs potentiels.

- Surmonter ces défis grâce à des interfaces conviviales améliorées, des cadres d’intégration standardisés et des modèles de tarification flexibles sera crucial pour accélérer l’adoption du WMS et soutenir la croissance à long terme sur le marché nord-américain.

Portée du marché des systèmes de gestion d'entrepôt en Amérique du Nord

Le marché est segmenté sur la base du composant, du mode de déploiement, du type de niveau, de la fonction et de l'utilisation finale.

- Par composant

En Amérique du Nord, le marché des systèmes de gestion d'entrepôt (WMS) est segmenté en fonction des composants : logiciels et services. Le segment des logiciels a dominé le marché avec une part de chiffre d'affaires de 64,7 % en 2024, grâce à un recours croissant aux plateformes WMS cloud et sur site pour la visibilité en temps réel, l'exécution des commandes et l'automatisation. Ces systèmes s'intègrent parfaitement aux plateformes ERP, TMS et de chaîne d'approvisionnement, permettant ainsi d'améliorer la productivité et la précision des stocks dans les entrepôts. Avec la digitalisation des opérations, la demande de solutions logicielles évolutives et configurables ne cesse de croître.

Le secteur des services devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à la hausse des investissements dans le conseil, la mise en œuvre, l'intégration et le support. Les entreprises qui adoptent un WMS ont souvent besoin de services professionnels pour la configuration du système, la formation du personnel et l'optimisation continue. La tendance croissante à l'externalisation des opérations d'entrepôt et la complexité des réseaux logistiques modernes contribuent également à la demande croissante de services gérés sur le marché nord-américain.

- Par mode de déploiement

En fonction du mode de déploiement, le marché nord-américain des WMS est segmenté entre cloud et sur site. Le segment cloud a représenté la plus grande part de chiffre d'affaires (70,1 %) en 2024, grâce à sa flexibilité, son évolutivité et ses faibles coûts d'infrastructure initiaux. Les solutions WMS cloud sont largement adoptées par les PME et les prestataires logistiques tiers (3PL), offrant une visibilité en temps réel, un accès à distance et des mises à jour fluides. L'intégration avec les objets connectés et l'analyse par l'IA améliorent encore la prise de décision et l'efficacité des entrepôts, favorisant ainsi l'adoption du cloud dans tous les secteurs.

Le segment sur site devrait connaître le TCAC le plus rapide entre 2025 et 2032, notamment parmi les grandes entreprises et les secteurs comme la défense, l'industrie pharmaceutique et l'automobile, où le contrôle des données, la personnalisation et la conformité réglementaire sont essentiels. Les déploiements sur site offrent une sécurité renforcée et la possibilité d'adapter les solutions à des flux de travail complexes, ce qui les rend idéaux pour les systèmes existants ou les opérations hautement sécurisées où la connectivité Internet peut être limitée ou restreinte.

- Par type de niveau

En fonction du type de niveau, le marché nord-américain des WMS est segmenté en avancé, intermédiaire et basique. Le segment avancé a dominé le marché avec la plus grande part de chiffre d'affaires (47,6 %) en 2024, porté par la demande d'automatisation basée sur l'IA, l'intégration de l'apprentissage automatique, la robotique et l'analyse prédictive dans les opérations d'entrepôt. Ces systèmes s'adressent aux entreprises et aux grands prestataires logistiques (3PL) recherchant une optimisation en temps réel, un positionnement dynamique et une gestion multi-sites, notamment dans les secteurs du e-commerce et de l'industrie manufacturière.

Le segment intermédiaire devrait connaître le TCAC le plus rapide entre 2025 et 2032, car il allie robustesse et accessibilité financière. Les offres WMS intermédiaires offrent des fonctionnalités essentielles comme la gestion des commandes, la lecture de codes-barres et le suivi des stocks, ce qui les rend attractives pour les entreprises de taille moyenne et les entrepôts régionaux. Grâce au déploiement cloud et aux options modulaires, les systèmes intermédiaires sont de plus en plus choisis par les organisations en croissance qui abandonnent leurs logiciels existants ou leurs processus manuels pour améliorer leur efficacité opérationnelle sans investissement lourd.

- Par fonction

Sur la base de leurs fonctions, le marché nord-américain des WMS est segmenté en systèmes de gestion de la main-d'œuvre, d'analyse et d'optimisation, de gestion de la facturation, de contrôle des stocks et de gestion des parcs et des quais. Le segment du contrôle des stocks a dominé le marché avec une part de chiffre d'affaires de 34,9 % en 2024, car une gestion précise des stocks est essentielle aux opérations d'entrepôt. Le suivi des stocks en temps réel permet de réduire les ruptures de stock, de rationaliser les processus de préparation de commandes et d'améliorer la précision des commandes, ce qui profite à des secteurs comme la vente au détail, le e-commerce et l'industrie manufacturière.

Le segment de l'analyse et de l'optimisation devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par le besoin croissant de prises de décision basées sur les données en logistique. Les entreprises exploitent l'analyse des systèmes WMS pour suivre les indicateurs clés de performance (KPI), prévoir la demande, optimiser les itinéraires et réduire les coûts opérationnels. Avec l'automatisation croissante des entrepôts, l'intégration de l'IA et de l'apprentissage automatique pour l'analyse prédictive et l'optimisation des flux de travail propulse ce segment vers une croissance rapide en Amérique du Nord.

- Par utilisation finale

En fonction de l'utilisation finale, le marché nord-américain des WMS est segmenté en trois secteurs : logistique de troisième ligne, automobile, industrie manufacturière, agroalimentaire, santé, e-commerce, produits chimiques, électricité et électronique, métaux et machines, etc. En 2024, le e-commerce détenait la plus grande part de chiffre d'affaires, avec 19,8 %, grâce à la croissance des achats en ligne et à la demande croissante de traitement des commandes en temps réel, de précision des stocks et d'optimisation des livraisons du dernier kilomètre. Les acteurs du e-commerce investissent massivement dans l'automatisation des entrepôts, la robotique et les plateformes WMS évolutives pour gérer les pics de commandes et les cycles de commande rapides.

Le secteur de la santé devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, en raison du respect rigoureux de la réglementation, de la logistique de la chaîne du froid et de la nature critique des fournitures médicales. Les hôpitaux, les sociétés pharmaceutiques et les distributeurs s'appuient sur les WMS pour la traçabilité, le suivi des dates de péremption et le stockage sécurisé. La pandémie de COVID-19 et l'importance accordée à la résilience des chaînes d'approvisionnement des soins de santé ont accéléré l'adoption des WMS dans ce secteur en Amérique du Nord.

Analyse régionale du marché des systèmes de gestion d'entrepôt en Amérique du Nord

- Les États-Unis ont dominé le marché des systèmes de gestion d'entrepôt (WMS) avec la plus grande part de revenus de 35 % en 2024, grâce à l'adoption rapide des technologies d'automatisation et à la demande croissante d'une gestion efficace de la chaîne d'approvisionnement dans tous les secteurs.

- Les entreprises de la région accordent la priorité à l’efficacité opérationnelle, à la visibilité des stocks en temps réel et à l’optimisation de la main-d’œuvre, qui sont des facteurs essentiels qui alimentent l’adoption de solutions WMS avancées.

- Cette adoption généralisée s'appuie sur une infrastructure logistique solide, des investissements importants dans la transformation numérique et la présence d'acteurs clés du marché axés sur l'innovation. De plus, la pénétration croissante du e-commerce et l'essor du commerce omnicanal accélèrent encore la demande de systèmes de gestion d'entrepôt sophistiqués, tant dans les secteurs de la fabrication que de la distribution.

Aperçu du marché canadien des systèmes de gestion d'entrepôt

En 2024, le marché canadien des systèmes de gestion d'entrepôt (SGE) détenait une part importante d'environ 18 % en Amérique du Nord, grâce à l'augmentation des investissements dans les infrastructures logistiques et à la transformation numérique dans des secteurs clés comme le commerce de détail, la fabrication et le commerce électronique. La demande pour une meilleure visibilité de la chaîne d'approvisionnement et une gestion des stocks en temps réel stimule l'adoption de solutions SGE. De plus, les entreprises canadiennes se concentrent sur l'amélioration de leur efficacité opérationnelle et la conformité aux normes de sécurité et de réglementation strictes. La croissance du secteur du commerce électronique au pays et les attentes croissantes des consommateurs pour des livraisons plus rapides encouragent l'automatisation des entrepôts et l'intégration de plateformes SGE infonuagiques, qui offrent évolutivité et flexibilité. Les initiatives gouvernementales soutenant la logistique intelligente et l'adoption de l'Industrie 4.0 jouent également un rôle crucial dans l'expansion du marché.

Aperçu du marché des systèmes de gestion d'entrepôt au Mexique

Le marché mexicain des systèmes de gestion d'entrepôt (WMS) devrait connaître une croissance soutenue au cours de la période de prévision, grâce à l'expansion de son secteur manufacturier et à sa participation croissante aux chaînes d'approvisionnement mondiales. La croissance des secteurs de l'automobile, de l'électronique et des biens de consommation au Mexique exige des opérations d'entreposage et un contrôle des stocks efficaces, ce qui favorise l'adoption de WMS. De plus, la position géographique stratégique du Mexique, plaque tournante des échanges avec les États-Unis et le Canada, facilite les investissements dans la modernisation de la logistique. La main-d'œuvre rentable et la tendance croissante à la délocalisation de proximité sont également des facteurs clés qui encouragent la mise en œuvre de solutions WMS avancées. Les déploiements cloud gagnent en popularité grâce à des coûts initiaux réduits et à une évolutivité aisée, rendant les WMS accessibles aux PME mexicaines des secteurs de la logistique et de la distribution.

Part de marché des systèmes de gestion d'entrepôt en Amérique du Nord

L'industrie des systèmes de gestion d'entrepôt est principalement dirigée par des entreprises bien établies, notamment :

- Manhattan Associates (États-Unis)

- Blue Yonder Group, Inc. (États-Unis)

- Oracle (États-Unis)

- IBM (États-Unis)

- SAP SE (Allemagne)

- ACL Digital (États-Unis)

- Broadcom (États-Unis)

- Telefonaktiebolaget LM Ericsson (Suède)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Softeon (États-Unis)

- Telco Systems (États-Unis)

- NEC Corporation (Japon)

- Juniper Networks Inc. (États-Unis)

- Infor (États-Unis)

- Versa Networks Inc. (États-Unis)

- Cisco Systems Inc. (États-Unis)

Quels sont les développements récents sur le marché des systèmes de gestion d’entrepôt en Amérique du Nord ?

- En avril 2023, Manhattan Associates, leader mondial des solutions de gestion de la chaîne d'approvisionnement et des entrepôts, a lancé une plateforme WMS de nouvelle génération conçue pour optimiser la gestion de la main-d'œuvre et la précision des stocks dans les centres de distribution nord-américains. Cette initiative stratégique souligne l'engagement de Manhattan Associates à améliorer l'efficacité des entrepôts grâce à des analyses basées sur l'IA et une visibilité en temps réel, répondant ainsi aux exigences croissantes du secteur en matière de rapidité et de flexibilité.

- En mars 2023, Blue Yonder, acteur majeur des logiciels de supply chain, a lancé son système de gestion d'entrepôt cloud optimisé, adapté aux secteurs de la distribution et du e-commerce. Cette nouvelle plateforme intègre des fonctionnalités d'apprentissage automatique pour optimiser la prévision de la demande et automatiser les processus de réapprovisionnement, permettant ainsi aux entrepôts de répondre aux attentes croissantes des consommateurs en matière de rapidité d'exécution des commandes.

- En mars 2023, Oracle a déployé avec succès sa solution Oracle Warehouse Management Cloud (WMS) pour un important prestataire logistique canadien, permettant une intégration transparente des opérations d'entrepôt aux systèmes de transport et de gestion des stocks. Ce déploiement illustre l'importance accordée par Oracle à la fourniture de solutions évolutives et cloud natives pour optimiser les flux de travail opérationnels et réduire les coûts des chaînes d'approvisionnement complexes.

- En février 2023, HighJump (désormais intégré à Körber Supply Chain) a annoncé un partenariat stratégique avec un prestataire logistique tiers (3PL) nord-américain de premier plan pour la mise en œuvre de sa solution WMS modulaire. Cette collaboration vise à optimiser l'automatisation des entrepôts, l'optimisation de l'utilisation de la main-d'œuvre et la rationalisation de la gestion des commandes, renforçant ainsi la position de HighJump comme partenaire de confiance pour la transformation numérique des entrepôts.

- En janvier 2023, JDA Software (désormais Blue Yonder) a dévoilé sa nouvelle version de son module de gestion du personnel d'entrepôt lors du salon ProMat Supply Chain. Cette solution offre des analyses avancées et un suivi en temps réel de la productivité des employés pour optimiser la productivité de l'entrepôt et réduire les coûts d'exploitation. Ce lancement témoigne de la volonté constante de Blue Yonder d'intégrer des technologies de pointe à ses solutions WMS afin d'optimiser l'efficacité et la rentabilité des exploitants d'entrepôts.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.