North America Weight Loss And Obesity Management Market

Taille du marché en milliards USD

TCAC :

%

USD

10.15 Billion

USD

20.97 Billion

2025

2033

USD

10.15 Billion

USD

20.97 Billion

2025

2033

| 2026 –2033 | |

| USD 10.15 Billion | |

| USD 20.97 Billion | |

| % | |

|

Segmentation du marché nord-américain des produits de perte de poids et de gestion de l'obésité, par type de produit (compléments alimentaires et substituts de repas), forme du produit (gélules, comprimés, capsules, poudres, gommes et gelées, prémélanges, liquides et autres), nature (conventionnel et « clean label »), catégorie (sur ordonnance et en vente libre), données démographiques des utilisateurs finaux (moins de 18 ans, 18 à 35 ans, 35 à 50 ans et plus de 50 ans), canal de distribution (en magasin et hors magasin) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché nord-américain de la perte de poids et de la gestion de l'obésité

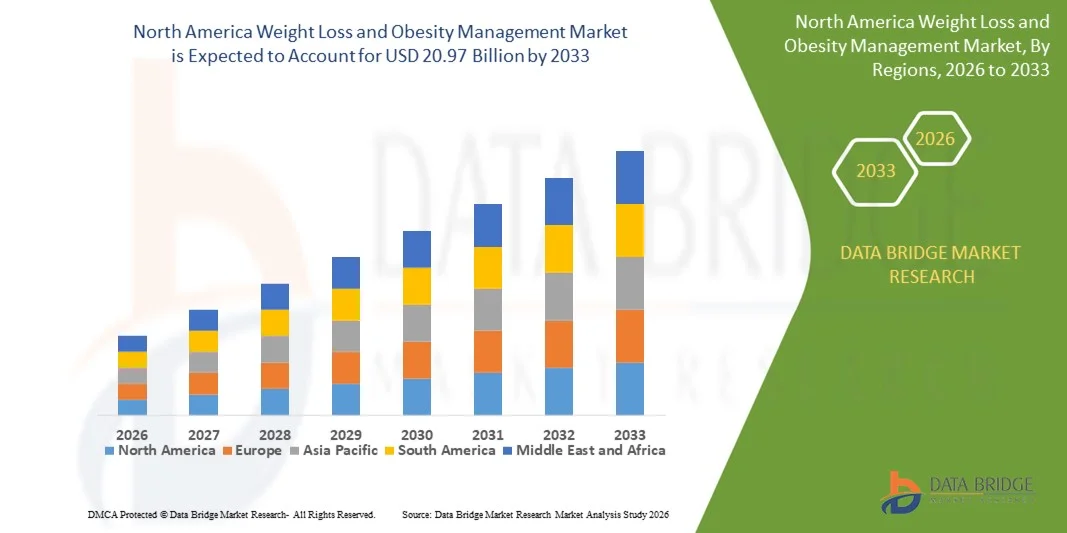

- Le marché nord-américain de la perte de poids et de la gestion de l'obésité était évalué à 10,15 milliards de dollars américains en 2025 et devrait atteindre 20,97 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'obésité, l'intérêt grandissant des consommateurs pour la santé et la forme physique, et l'adoption croissante de solutions de perte de poids cliniques et non cliniques, notamment les interventions bariatriques, les programmes diététiques et les services de gestion du poids en ligne aux États-Unis et au Canada.

- De plus, les progrès réalisés dans les thérapies de prise en charge de l'obésité, l'expansion des plateformes de santé numérique et la forte demande de solutions intégrées et personnalisées pour la perte de poids positionnent les approches de gestion du poids et de l'obésité comme des composantes essentielles des soins de santé préventifs. Ces facteurs convergents accélèrent l'adoption de programmes et de technologies spécialisés pour la perte de poids, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain de la perte de poids et de la gestion de l'obésité

- Les solutions de perte de poids et de gestion de l'obésité, notamment les compléments alimentaires , les substituts de repas et d'autres types de produits, sont des composantes de plus en plus essentielles des stratégies de prévention et de bien-être en milieu résidentiel et commercial, en raison de leur capacité à soutenir des soins personnalisés, à suivre les progrès et à s'intégrer à des écosystèmes de gestion de la santé plus vastes.

- La demande croissante de solutions pour la perte de poids et la gestion de l'obésité est principalement alimentée par la prévalence croissante de l'obésité, la sensibilisation accrue à la santé et la préférence grandissante des consommateurs pour des interventions diététiques et des suppléments pratiques, efficaces et scientifiquement validés.

- Les États-Unis ont dominé le marché nord-américain en 2025, représentant 73,7 % des revenus. Cette domination s'explique par des dépenses de santé élevées, une sensibilisation accrue aux risques sanitaires liés à l'obésité et une forte adoption des compléments alimentaires et des substituts de repas, notamment chez les 18-50 ans. Les innovations en matière de produits à étiquetage clair, de formulations améliorées et de formats pratiques tels que les gélules, les poudres et les prémélanges ont encore accéléré la croissance du marché.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché des produits de perte de poids et de gestion de l'obésité, grâce à l'intérêt croissant des consommateurs pour la prévention en matière de santé, à la demande accrue de produits en vente libre et sur ordonnance, et à l'expansion des circuits de distribution, tant en magasin qu'en ligne.

- Le segment des compléments alimentaires a dominé le marché nord-américain en 2025 avec une part de marché de 43,9 %, grâce à leur praticité, leur efficacité et leur forte adoption par divers groupes démographiques et canaux de distribution.

Portée du rapport et segmentation du marché nord-américain de la perte de poids et de la gestion de l'obésité

|

Attributs |

Aperçu du marché nord-américain de la perte de poids et de la gestion de l'obésité |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché nord-américain de la perte de poids et de la gestion de l'obésité

Essor des solutions de gestion du poids personnalisées et pilotées par l'IA

- Une tendance majeure et croissante sur le marché nord-américain de la perte de poids et de la gestion de l'obésité est l'adoption de plateformes numériques basées sur l'IA et d'applications de santé personnalisées. Ces applications adaptent les recommandations en matière de régime alimentaire, d'exercice et de compléments alimentaires aux besoins individuels des utilisateurs, améliorant ainsi le confort et l'engagement.

- Par exemple, la plateforme Noom, basée sur l'intelligence artificielle, fournit des informations comportementales en temps réel et un coaching personnalisé, permettant aux utilisateurs d'adapter leurs objectifs nutritionnels et d'activité physique en fonction de leurs habitudes quotidiennes et de leurs progrès. De même, Kurbo propose un coaching numérique personnalisé destiné aux jeunes afin de les accompagner dans l'adoption de modes de vie plus sains.

- L'intégration de l'IA dans la gestion du poids permet de suivre les progrès de l'utilisateur, de prédire son adhésion aux programmes et de suggérer des plans alimentaires ou sportifs optimisés. Par exemple, Lark Health utilise l'IA pour proposer des recommandations personnalisées en matière de nutrition et de style de vie, tout en envoyant des alertes pour encourager l'adhésion et motiver les changements de comportement.

- L'intégration de solutions numériques de gestion du poids avec des appareils portables et des applications de suivi de la santé facilite le suivi centralisé de la forme physique, de l'apport calorique et des indicateurs métaboliques, créant ainsi une expérience complète de gestion de la santé.

- Cette tendance vers une gestion du poids plus intelligente, personnalisée et assistée par la technologie redéfinit les attentes des consommateurs en matière d'interventions contre l'obésité. Par conséquent, des entreprises comme Weight Watchers développent des services de coaching basés sur l'IA et des programmes alimentaires numériques personnalisés afin d'améliorer l'adhésion aux traitements et les résultats.

- La demande de solutions combinant personnalisation, intelligence artificielle et intégration aux outils de santé numérique croît rapidement chez les adultes et les personnes âgées, les consommateurs privilégiant de plus en plus la commodité et une gestion de la santé basée sur les données.

- Une tendance émergente consiste à intégrer la gamification et les fonctionnalités d'engagement social dans les applications afin d'accroître l'adhésion et la motivation des utilisateurs à adopter des changements de mode de vie à long terme.

Dynamique du marché nord-américain de la perte de poids et de la gestion de l'obésité

Conducteur

Prévalence croissante de l'obésité et sensibilisation à la santé

- La prévalence croissante de l'obésité et du surpoids en Amérique du Nord, associée à une prise de conscience accrue des risques sanitaires qui y sont liés, est un facteur important de la demande croissante de solutions pour la perte de poids et la gestion de l'obésité.

- Par exemple, en mars 2025, Nutrisystem a lancé un programme de gestion du poids basé sur l'intelligence artificielle, destiné aux adultes à risque, et visant à intégrer des plans alimentaires personnalisés à une technologie de suivi comportemental. Ces initiatives des principaux acteurs devraient stimuler la croissance du marché au cours de la période prévisionnelle.

- Alors que les consommateurs recherchent des solutions efficaces et cliniquement validées pour gérer leur poids et améliorer leur santé globale, les compléments alimentaires, les substituts de repas et les plateformes de coaching numérique offrent des options pratiques et fondées sur des preuves.

- De plus, l'adoption croissante des technologies de santé numérique, de la télémédecine et des applications mobiles rend la gestion du poids plus accessible et intégrée, permettant un suivi en temps réel et un accompagnement professionnel.

- La commodité du coaching personnalisé, des programmes de repas structurés et du suivi via une application, combinée à la préférence des consommateurs pour des interventions scientifiquement validées, favorise l'adoption de ces services auprès de divers groupes démographiques adultes et de professionnels de la santé.

- Le développement des programmes de bien-être en entreprise et des initiatives de santé parrainées par les employeurs favorise l'adoption de solutions de gestion du poids sur les lieux de travail.

- L'intérêt croissant des consommateurs pour les soins de santé préventifs et la gestion des maladies chroniques encourage l'adoption de solutions combinant alimentation, activité physique et solutions numériques pour contrôler son poids de manière proactive.

Retenue/Défi

Conformité réglementaire et scepticisme des consommateurs

- Les préoccupations liées à l'approbation réglementaire, à la sécurité des produits et à leur efficacité constituent un défi important pour une plus large pénétration du marché nord-américain, en particulier pour les compléments alimentaires et les substituts de repas.

- Par exemple, des signalements concernant des ingrédients non conformes dans les compléments alimentaires ou des allégations exagérées ont rendu certains consommateurs hésitants à adopter de nouveaux produits de gestion du poids, affectant ainsi la confiance envers les marques émergentes.

- Il est essentiel de répondre à ces préoccupations en respectant les directives de la FDA, en proposant un étiquetage transparent et en procédant à une validation clinique fondée sur des preuves afin de renforcer la confiance des consommateurs. Des entreprises comme GNC et Herbalife mettent l'accent sur des formules vérifiées et des normes de qualité strictes dans leur marketing pour rassurer les acheteurs potentiels.

- De plus, le coût relativement élevé des programmes structurés et des plateformes numériques basées sur l'IA, comparé aux régimes ou aux programmes d'exercices classiques, peut constituer un frein à leur adoption par les consommateurs sensibles aux prix, notamment dans les segments à revenus moyens.

- Le dépassement de ces défis grâce au respect des réglementations, à l'éducation des consommateurs sur la sécurité et l'efficacité, et au développement de programmes personnalisés rentables sera essentiel à la croissance durable du marché.

- La variabilité des réactions des consommateurs aux compléments alimentaires et à l'adhésion au programme peut limiter l'efficacité perçue, affectant ainsi la fidélisation et la satisfaction à long terme.

- Le manque de connaissances ou la méfiance envers les solutions de santé basées sur l'IA chez les personnes âgées ou les populations moins à l'aise avec la technologie peuvent ralentir la pénétration du marché malgré l'adoption croissante du numérique.

Portée du marché nord-américain de la perte de poids et de la gestion de l'obésité

Le marché est segmenté en fonction du type de produit, de sa forme, de sa nature, de sa catégorie, des caractéristiques démographiques des utilisateurs finaux et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché nord-américain de la gestion du poids et de l'obésité se divise en deux segments : les compléments alimentaires et les substituts de repas. En 2025, le segment des compléments alimentaires dominait le marché avec une part de revenus de 43,9 %, grâce à leur praticité, leur efficacité et leur large adoption par la population adulte. Les consommateurs privilégient les compléments alimentaires tels que les vitamines, les minéraux, les extraits de plantes et les préparations protéinées pour la gestion quotidienne de leur poids, en raison de leur facilité de consommation et de leur capacité à compléter un régime alimentaire et une activité physique régulière. Ce segment bénéficie de la sensibilisation croissante à la prévention et à la gestion des maladies chroniques, les professionnels de santé recommandant souvent les compléments alimentaires dans le cadre d'interventions globales contre l'obésité. Les compléments alimentaires séduisent également les consommateurs férus de technologie grâce à leur intégration avec des applications de suivi et des plans nutritionnels personnalisés. L'innovation continue dans les formulations, notamment les ingrédients naturels et d'origine végétale, renforce encore la position dominante des compléments alimentaires sur le marché. Par ailleurs, la présence d'acteurs établis et de solides réseaux de distribution améliore l'accessibilité et la confiance des consommateurs.

Le segment des substituts de repas devrait connaître la croissance la plus rapide, soit 10,8 %, entre 2026 et 2033, portée par une demande croissante de solutions pratiques, aux portions contrôlées et nutritionnellement équilibrées. Les substituts de repas, tels que les boissons protéinées, les barres et les boissons prêtes à consommer, offrent des solutions rapides et efficaces aux adultes actifs souhaitant gérer leur poids. Les innovations en matière de goût, de variété de saveurs et d'enrichissement nutritionnel attirent de nouveaux consommateurs et fidélisent la clientèle. Ce segment bénéficie également de l'adoption croissante de ces produits par les adeptes du fitness et les personnes souffrant de problèmes de santé liés au mode de vie. Une meilleure connaissance de leur efficacité clinique et l'accompagnement de diététiciens ou de plateformes de coaching numérique renforcent la confiance des consommateurs. L'intégration de modèles de livraison par abonnement et de plateformes numériques accélère encore la croissance en proposant des recommandations et un suivi personnalisés.

- Forme du produit

Selon la forme du produit, le marché est segmenté en gélules molles, comprimés, capsules, poudres, gommes et gelées, prémélanges, liquides et autres. Le segment des poudres dominait le marché en 2025 avec une part de revenus de 38,9 %, principalement grâce à leur polyvalence dans les boissons protéinées, les substituts de repas et les boissons fonctionnelles. Les consommateurs privilégient les poudres pour leur facilité de mélange, la flexibilité du dosage et la possibilité d'adapter leur consommation à leurs besoins caloriques et nutritionnels individuels. Ce segment bénéficie également de la compatibilité avec les programmes de nutrition numérique et le suivi via application pour des recommandations personnalisées. Les poudres sont largement utilisées dans les programmes de remise en forme et de bien-être, ce qui contribue à une demande soutenue. Une forte disponibilité dans les points de vente physiques et en ligne favorise la pénétration du marché. Les innovations en matière de saveur, de solubilité et de profil nutritionnel contribuent également à l'adoption des poudres.

Le segment des gommes et gelées devrait connaître la croissance la plus rapide, soit 12,1 %, entre 2026 et 2033. Cette croissance est portée par leur praticité, leur goût agréable et leur attrait auprès des jeunes et des adultes actifs. Les gommes et gelées offrent une alternative conviviale aux comprimés et poudres traditionnels, facilitant ainsi l'observance du traitement. Les entreprises innovent avec des formules naturelles et à base de plantes pour séduire les consommateurs soucieux de leur santé. L'intégration aux services d'abonnement et aux plateformes de bien-être numérique renforce la personnalisation et l'engagement. Les campagnes marketing axées sur le goût, la facilité d'utilisation et l'observance du traitement contribuent à élargir la clientèle. Ce segment est de plus en plus populaire auprès des adultes recherchant une supplémentation quotidienne agréable et pratique.

- Par nature

Selon leur nature, le marché se divise en produits conventionnels et produits à étiquetage clair. Le segment conventionnel dominait le marché en 2025, avec une part de revenus de 55,2 %, grâce à des compléments alimentaires et des substituts de repas bien établis et plébiscités par les consommateurs et les professionnels de santé. Les produits conventionnels comprennent les poudres protéinées traditionnelles, les gélules et les boissons protéinées formulées, largement disponibles en magasin et en ligne. Leur popularité repose sur des marques reconnues et des formules cliniquement validées. Ces produits sont généralement économiques, accessibles et compatibles avec les programmes de santé et de remise en forme classiques. Les campagnes marketing mettent l'accent sur leur fiabilité, leur efficacité et leur fondement scientifique. Une forte présence dans les chaînes de distribution, les pharmacies et les salles de sport garantit leur disponibilité.

Le segment des produits à étiquetage clair devrait connaître la croissance la plus rapide, soit 14,5 %, entre 2026 et 2033, portée par une prise de conscience accrue des enjeux de santé et une demande de transparence quant aux ingrédients. Ces produits, exempts d'additifs artificiels, de conservateurs et d'allergènes, séduisent les consommateurs soucieux de leur santé et de l'environnement. Cette croissance est également soutenue par l'essor des formulations à base de plantes et biologiques. L'intégration aux plateformes numériques permet aux utilisateurs de suivre la composition de leurs produits et de les adapter à leurs objectifs nutritionnels. La sensibilisation croissante à la sécurité et à la durabilité des ingrédients encourage l'adoption de ces produits par les millennials et la génération Z. Les entreprises innovent en matière d'emballage, de saveur et de format pour optimiser l'attractivité et faciliter l'adhésion des consommateurs.

- Par catégorie

Le marché est segmenté, selon la catégorie, en produits sur ordonnance et produits en vente libre. En 2025, le segment des produits en vente libre dominait le marché avec une part de revenus de 61,8 %, grâce à leur facilité d'accès, leur large disponibilité en pharmacie et en ligne, et une forte sensibilisation des consommateurs. Les produits en vente libre comprennent les compléments alimentaires, les substituts de repas et les boissons fonctionnelles, accessibles sans ordonnance. Ce segment bénéficie de l'essor des programmes d'autogestion de la perte de poids, des applications de coaching numérique et des programmes de bien-être. Les campagnes marketing mettent l'accent sur l'efficacité, la praticité et l'innocuité pour le grand public. Les professionnels de santé recommandent souvent les produits en vente libre comme traitements complémentaires. Leur accessibilité via les points de vente physiques et numériques garantit une large adoption.

Le segment des médicaments sur ordonnance devrait connaître le taux de croissance le plus rapide, soit 11,9 %, entre 2026 et 2033, sous l'effet de la prévalence croissante des comorbidités liées à l'obésité et de la demande d'interventions sous surveillance clinique. Les médicaments sur ordonnance comprennent les traitements pharmacologiques et les substituts de repas à usage médical nécessitant un suivi médical. La télémédecine et les programmes numériques encadrés par des médecins soutiennent cette croissance. L'augmentation de la prise en charge des médicaments et des traitements contre l'obésité par les assurances favorise également leur adoption. La validation clinique et l'efficacité prouvée renforcent la confiance des professionnels de santé et des patients. Les nouvelles solutions sur ordonnance ciblant une gestion personnalisée du poids accélèrent encore la croissance de ce segment.

- Selon les caractéristiques démographiques des utilisateurs finaux

En fonction des caractéristiques démographiques des utilisateurs finaux, le marché est segmenté en quatre groupes d'âge : moins de 18 ans, 18 à 35 ans, 35 à 50 ans et plus de 50 ans. Le segment des 18 à 35 ans a dominé le marché en 2025, représentant la plus grande part de revenus (44,6 %), grâce à l'adoption des applications de fitness, des compléments alimentaires et des substituts de repas par les jeunes adultes. Ce groupe démographique est fortement influencé par les plateformes de santé numérique, les réseaux sociaux et les tendances en matière de régimes personnalisés. La sensibilisation à la prévention et aux maladies liées au mode de vie favorise la consommation de solutions structurées de gestion du poids. La praticité et la portabilité des produits correspondent aux modes de vie actifs. L'intégration avec les objets connectés, les applications de suivi et les services d'abonnement renforce l'engagement. Les campagnes marketing ciblant ce groupe démographique mettent l'accent sur la personnalisation, l'assistance technologique et une nutrition axée sur les tendances.

Le segment des plus de 50 ans devrait connaître le taux de croissance le plus rapide, soit 9,8 %, entre 2026 et 2033, porté par une prise de conscience accrue de l'importance de la santé et une attention particulière portée à la gestion des troubles métaboliques liés à l'âge. Les seniors ont recours aux compléments alimentaires, aux substituts de repas et aux programmes nutritionnels personnalisés pour maintenir un poids santé et prévenir les maladies chroniques. Le coaching numérique et les solutions de télésurveillance facilitent l'accès à ces services pour ce segment de la population. L'augmentation des revenus disponibles et les initiatives de prévention en matière de santé encouragent l'adoption de ces solutions. Les médecins recommandent de plus en plus de programmes structurés et adaptés aux seniors. Les stratégies marketing mettent l'accent sur la sécurité, l'efficacité et les interventions cliniquement validées pour un vieillissement en bonne santé.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en circuits de distribution traditionnels et hors circuit de vente. Le segment des circuits de distribution traditionnels a dominé le marché en 2025, représentant 52,4 % du chiffre d'affaires, grâce à l'accessibilité des produits en pharmacie, dans les magasins spécialisés et les supermarchés. Les consommateurs privilégient les achats en magasin pour la confiance qu'ils inspirent, la disponibilité immédiate des produits et la possibilité de consulter les vendeurs. Les circuits de distribution traditionnels favorisent également la visibilité des marques et les promotions. Les acteurs établis tirent parti des partenariats avec les distributeurs pour étendre leur portée. L'emballage et les informations sur le lieu de vente influencent les décisions d'achat. Ce segment bénéficie des campagnes marketing traditionnelles et des programmes de fidélité.

Le segment hors magasin devrait connaître le taux de croissance le plus rapide, soit 13,2 %, entre 2026 et 2033, porté par le e-commerce, les services d'abonnement et les plateformes de vente directe au consommateur. Les canaux en ligne offrent praticité, livraison à domicile et accès à une gamme de produits plus étendue. Cette croissance est alimentée par les plateformes de santé numérique, les applications mobiles et la personnalisation pilotée par l'IA. L'aisance croissante des millennials et de la génération Z avec les achats en ligne accélère l'adoption de ces canaux. Les canaux hors magasin permettent un suivi en temps réel, la gestion des abonnements et l'intégration avec le coaching numérique. Les entreprises investissent dans le marketing digital, les campagnes d'influence et les ventes via applications pour étendre leur portée.

Analyse régionale du marché nord-américain de la perte de poids et de la gestion de l'obésité

- Les États-Unis ont dominé le marché nord-américain avec la plus grande part de revenus (73,7 %) en 2025, grâce à des dépenses de santé élevées, une sensibilisation généralisée aux risques sanitaires liés à l'obésité et une forte adoption des compléments alimentaires et des substituts de repas, en particulier chez les adultes âgés de 18 à 50 ans.

- Les consommateurs de la région accordent une grande importance aux solutions de gestion du poids personnalisées, pratiques et cliniquement validées, notamment les applications basées sur l'IA, les programmes de télésanté et les plans nutritionnels structurés qui peuvent être intégrés aux routines quotidiennes pour une gestion efficace du mode de vie.

- Cette adoption généralisée est également favorisée par des revenus disponibles élevés, une population soucieuse de sa santé et une préférence croissante pour les soins de santé préventifs et la gestion des maladies chroniques, faisant des programmes de perte de poids et de prise en charge de l'obésité une solution privilégiée pour les adultes de tous âges et de tous milieux professionnels.

Analyse du marché américain de la perte de poids et de la gestion de l'obésité

Le marché américain de la perte de poids et de la gestion de l'obésité a représenté la plus grande part de revenus (73,7 %) en Amérique du Nord en 2025, porté par la prévalence croissante de l'obésité, une sensibilisation accrue à la santé et l'adoption grandissante des compléments alimentaires, des substituts de repas et des solutions numériques de gestion du poids. Les consommateurs privilégient de plus en plus les programmes personnalisés et cliniquement validés, combinant nutrition, activité physique et coaching assisté par intelligence artificielle. La préférence croissante pour les programmes par abonnement et intégrés à des applications contribue également à la croissance du marché. Par ailleurs, l'essor de la télémédecine, des objets connectés et des plateformes de santé numérique participe significativement à son expansion en permettant un suivi en temps réel et des interventions personnalisées.

Aperçu du marché canadien de la perte de poids et de la gestion de l'obésité

Le marché canadien de la perte de poids et de la gestion de l'obésité devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, principalement grâce aux initiatives gouvernementales en matière de santé, à une sensibilisation accrue aux maladies chroniques liées à l'obésité et à une demande croissante de solutions de soins de santé préventives. Les Canadiens sont attirés par les programmes pratiques et personnalisés, incluant les suppléments alimentaires et les substituts de repas, qui s'adaptent à leur mode de vie actif. Le marché est en pleine croissance dans les secteurs de la vente au détail, des cliniques et des plateformes numériques, avec un accent particulier sur l'intégration du coaching numérique et du suivi du mode de vie. L'expansion des plateformes de commerce électronique et des services de télémédecine favorise également l'adoption de ces programmes par les populations urbaines et périurbaines.

Analyse du marché mexicain de la perte de poids et de la gestion de l'obésité

Le marché mexicain de la perte de poids et de la gestion de l'obésité devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par l'urbanisation croissante, l'augmentation des revenus disponibles et une sensibilisation accrue aux modes de vie sains. La prévalence de l'obésité et des troubles métaboliques associés incite les consommateurs à adopter des interventions diététiques et des compléments alimentaires structurés. La pénétration croissante du numérique au Mexique, notamment via les applications mobiles de santé et les plateformes de bien-être en ligne, facilite l'accès à des solutions personnalisées de gestion du poids. Par ailleurs, le développement du commerce de détail et la disponibilité de compléments alimentaires et de substituts de repas abordables stimulent la croissance du marché, tant auprès des particuliers que des entreprises.

Part de marché en Amérique du Nord des produits de perte de poids et de gestion de l'obésité

Le secteur de la perte de poids et de la gestion de l'obésité en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Noom, Inc. (États-Unis)

- WW International, Inc. (États-Unis)

- SlimFast (États-Unis)

- Nutrisystem, Inc. (États-Unis)

- Herbalife Nutrition Ltd. (États-Unis)

- Medifast, Inc. (États-Unis)

- USANA Health Sciences, Inc. (États-Unis)

- Amway Corp. (États-Unis)

- Laboratoires Abbott (États-Unis)

- Glanbia PLC (Irlande)

- GSK plc (Royaume-Uni)

- Nestlé (Suisse)

- NutriSport Pharmacal, Inc. (États-Unis)

- Bayer AG (Allemagne)

- GNC Holdings, LLC (États-Unis)

- NOW Foods (États-Unis)

- Pharmavite LLC (États-Unis)

- Nature's Way (États-Unis)

- Plexus Worldwide (États-Unis)

- Vitamines SmartyPants (États-Unis)

Quels sont les développements récents sur le marché nord-américain de la perte de poids et de la gestion de l'obésité ?

- En janvier 2026, Novo Nordisk a lancé la distribution à grande échelle aux États-Unis de son médicament oral contre l'obésité, Wegovy®, marquant ainsi le lancement du premier traitement oral quotidien contre l'obésité par agoniste du GLP-1 disponible dans plus de 70 000 pharmacies à travers le pays, à un prix de départ d'environ 149 $ par mois, afin d'élargir l'accès aux traitements au-delà des options injectables.

- En décembre 2025, la Food and Drug Administration américaine a approuvé le premier médicament oral quotidien pour la perte de poids, Wegovy, développé par Novo Nordisk, marquant un tournant historique par rapport aux traitements contre l'obésité injectables au profit des traitements par pilule et élargissant les options accessibles à des millions d'Américains.

- En novembre 2025, le gouvernement américain a conclu un accord avec les principaux fabricants de médicaments pour baisser les prix des médicaments amaigrissants à base de GLP-1, notamment le Zepbound et d'autres traitements, afin d'améliorer l'accessibilité et d'étendre la couverture aux bénéficiaires de Medicare et Medicaid tout en accélérant l'approbation de nouvelles thérapies.

- En août 2025, la FDA américaine a autorisé une version générique du Saxenda, médicament amaigrissant de première génération à base d'agonistes du GLP-1, développé par Teva Pharmaceuticals, rendant ainsi un traitement éprouvé contre l'obésité plus abordable pour les adultes et les adolescents obèses présentant des problèmes de santé associés.

- En juin 2025, les données ont révélé une augmentation substantielle des prescriptions de médicaments contre l'obésité de type GLP-1 chez les adolescents américains âgés de 12 à 17 ans, reflétant une adoption plus large de la prise en charge pharmacologique de l'obésité suite à l'élargissement des autorisations de la FDA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.