North America X Ray Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

2.97 Billion

USD

3.73 Billion

2024

2032

USD

2.97 Billion

USD

3.73 Billion

2024

2032

| 2025 –2032 | |

| USD 2.97 Billion | |

| USD 3.73 Billion | |

| % | |

|

North America X-Ray Systems Market Segmentation, par type (Analog X-Ray et numérique X-Ray), technologie (radiographie numérique et radiographie directe), prix (systèmes à rayons X numériques de faible puissance, systèmes à rayons X numériques de moyenne portée et systèmes à rayons X numériques de haute qualité), transférabilité (systèmes à rayons X numériques de haute capacité et systèmes à rayons X numériques portatifs), système (systèmes à rayons X numériques de remise en état et nouveaux systèmes à rayons X numériques), application (radiographie générale, applications dentaires, mammographie et fluoroscopie), mobilité (stationnaire et mobile), utilisateur final (centres diagnostiques, hôpitaux et centres d'imagerie mobile) - Tendances et prévisions de l'industrie jusqu'en 2032

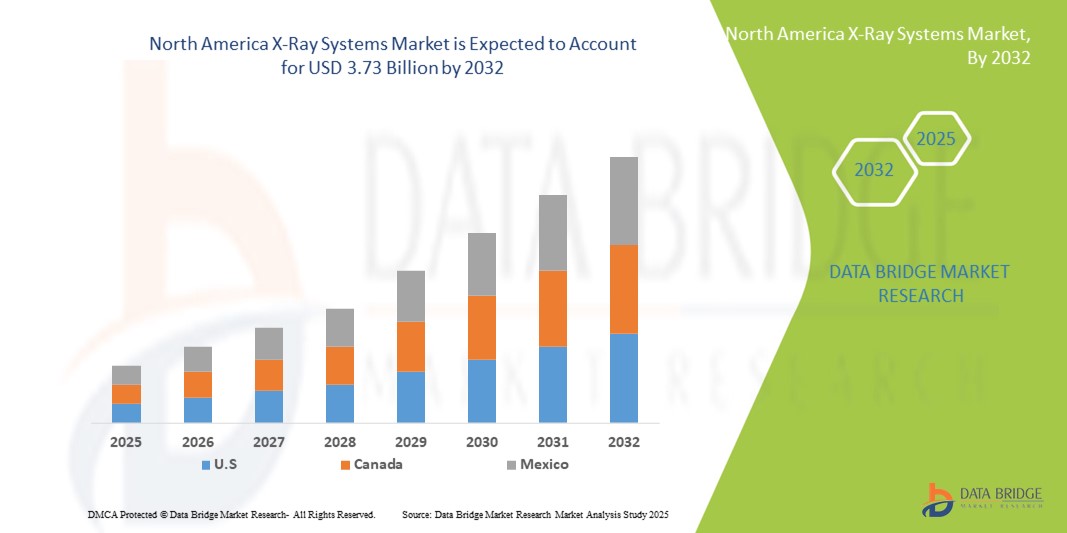

Taille du marché des systèmes à rayons X en Amérique du Nord

- La taille du marché des systèmes à rayons X en Amérique du Nord a été évaluée à2,97 milliards de dollars en 2024et devrait atteindre3,73 milliards de dollars en 2032, à unTCAC de 2,89 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de technologies avancées d'imagerie diagnostique, l'augmentation de la prévalence des maladies chroniques et le développement continu des infrastructures de soins de santé dans la région.

- De plus, la demande croissante de systèmes de radiographie de haute qualité, efficaces et portables dans les hôpitaux, les cliniques et les centres de diagnostic place la technologie de radiographie comme un outil essentiel pour un diagnostic médical précis et opportun. Ces facteurs convergents accélèrent l'adoption de solutions de rayons X, ce qui stimule significativement l'expansion du marché

Amérique du Nord Analyse du marché des systèmes à rayons X

- Les systèmes à rayons X, qui fournissent des solutions d'imagerie avancées pour le diagnostic médical, sont des composantes de plus en plus vitales de l'infrastructure de soins de santé moderne dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées en raison de leur grande précision, de leur efficacité et de leur intégration aux systèmes d'information hospitaliers.

- La demande croissante de systèmes de radiographie est principalement alimentée par la prévalence croissante de maladies chroniques, l'augmentation du nombre de patients et l'adoption croissante de technologies d'imagerie de pointe comme la radiographie numérique et les appareils portatifs de radiographie

- Les États-Unis dominent le marché nord-américain des systèmes de radiographie avec la plus grande part de revenus de 53,2 % en 2024, caractérisée par des infrastructures de soins de santé bien établies, des dépenses élevées en soins de santé et la présence de grands fournisseurs de technologies d'imagerie, avec une forte croissance des installations de systèmes de radiographie, en particulier dans les établissements de soins ambulatoires et spécialisés, grâce à des innovations dans les technologies d'imagerie assistée par l'IA et de rayonnement à faible dose

- On s'attend à ce que le Canada soit le pays qui connaît la croissance la plus rapide du marché des systèmes de radiographie en Amérique du Nord au cours de la période de prévision en raison de l'expansion des installations de soins de santé, de l'augmentation des investissements dans les technologies d'imagerie médicale et de l'augmentation de la demande de services de diagnostic.

- Le segment des rayons X numériques domine le marché nord-américain des systèmes à rayons X avec une part de marché de 46 % en 2024, tirée par sa qualité d'image supérieure, une exposition réduite aux rayonnements et un traitement plus rapide par rapport aux systèmes analogiques conventionnels

Portée du rapport et segmentation du marché des systèmes à rayons X en Amérique du Nord

| Attributs | Amérique du Nord Systèmes à rayons X Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes à rayons X en Amérique du Nord

Progrès dans l'imagerie assistée par l'IA et les solutions portatives à rayons X

- Une tendance importante et accélérée sur le marché des systèmes à rayons X en Amérique du Nord est l'intégration deintelligence artificielle(AI) et les algorithmes d'apprentissage automatique dans les flux de travail d'imagerie, en améliorant la précision du diagnostic, l'efficacité des flux de travail et les capacités de détection précoce des maladies

- Par exemple, GE Healthcares Revolution XRd utilise l'IA pour optimiser la qualité de l'image tout en réduisant l'exposition aux rayonnements, et le logiciel RadPRO de Canon Médical utilise l'IA pour aider les radiologues à identifier les anomalies plus rapidement et avec précision

- L'intégration de l'IA permet des fonctions telles que l'analyse automatisée de l'image, les diagnostics prédictifs et les systèmes d'alerte intelligents pour les radiologues, améliorant les résultats des patients et l'efficacité opérationnelle. Les appareils portatifs de radiographie, tels que Fujifilms FDR Xair, permettent l'imagerie de chevet et le diagnostic rapide dans les situations d'urgence et de consultation externe

- L'intégration des systèmes de radiographie à l'IA avec les systèmes d'information hospitalière et les plateformes PACS facilite la gestion centralisée des données, la rationalisation des rapports et la collaboration entre les professionnels de la santé, améliorant ainsi le flux de travail clinique global

- Cette tendance vers des solutions de rayons X plus intelligentes, plus rapides et plus interconnectées modifie les attentes en matière d'imagerie médicale, des entreprises comme Siemens Healthineers développant des systèmes de rayons X assistés par l'IA et portables pour soutenir l'imagerie à faible dose et le déploiement rapide dans divers environnements cliniques

- La demande de systèmes de radiographie portatifs et compatibles avec l'IA augmente rapidement dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées, en raison de la nécessité de solutions d'imagerie de qualité, efficaces et accessibles

Amérique du Nord Dynamique du marché des systèmes à rayons X

Chauffeur

Augmentation de la demande en raison de la hausse du fardeau des maladies chroniques et des diagnostics avancés

- La prévalence croissante de maladies chroniques, comme les troubles cardiovasculaires et le cancer, ainsi que le nombre croissant de patients, sont un facteur important de la demande accrue de systèmes de radiographie en Amérique du Nord.

- Par exemple, en mars 2024, Hologic, Inc. a annoncé l'expansion de ses solutions d'imagerie diagnostique avec des systèmes à rayons X améliorés par l'IA pour améliorer l'efficacité du dépistage de la santé des seins et du squelette, reflétant la tendance à l'innovation technologique continue.

- Les systèmes à rayons X offrent des capacités de diagnostic avancées, y compris la radiographie numérique, l'imagerie à faible dose et les solutions portables, ce qui en fait un choix privilégié pour les hôpitaux et les cliniques par rapport aux systèmes analogiques conventionnels.

- De plus, l'adoption croissante des dossiers médicaux électroniques et l'intégration avec les plateformes PACS font des systèmes de radiographie une partie intégrante des flux de travail diagnostiques modernes, offrant un accès plus rapide aux images, des rapports améliorés et des consultations à distance.

- La demande de solutions d'imagerie plus rapides, précises et conviviales, conjuguée à l'augmentation des dépenses en soins de santé aux États-Unis et au Canada, propulse l'adoption de systèmes de radiographie dans plusieurs milieux cliniques

Restriction/Défi

Coûts élevés de l'équipement et obstacles à la conformité réglementaire

- Le coût initial relativement élevé des systèmes de radiographie avancés, en particulier des unités mobiles et à l'aide de l'IA, peut constituer un obstacle à l'adoption, en particulier pour les cliniques plus petites ou les fournisseurs de soins de santé ayant des contraintes budgétaires.

- Par exemple, les systèmes haut de gamme de Siemens Healthineers ou de Canon Medical nécessitent souvent des investissements substantiels, limitant l'accessibilité dans certaines régions ou dans des installations plus petites.

- Le respect de normes réglementaires rigoureuses, comme les approbations de la FDA, les certifications CEI et les normes de radioprotection, pose des défis supplémentaires aux fabricants et aux fournisseurs de soins de santé. Le respect de ces règlements tout en maintenant le rendement et l'abordabilité du système exige une planification minutieuse

- De plus, les préoccupations concernant la protection des données, la cybersécurité des dispositifs d'imagerie en réseau et l'intégration à l'infrastructure informatique des hôpitaux peuvent ralentir les taux d'adoption.

- Surmonter ces défis grâce à la mise au point de produits rentables, à des stratégies de conformité réglementaires robustes et à des mesures de cybersécurité améliorées sera essentiel pour une croissance soutenue du marché des systèmes de radiographie en Amérique du Nord

Étendue du marché des systèmes à rayons X en Amérique du Nord

Le marché est segmenté en fonction du type, de la technologie, du prix, de la portabilité, du système, de l'application, de la mobilité et de l'utilisateur final.

- Par type

En fonction du type, le marché nord-américain des systèmes à rayons X est segmenté en rayons X analogiques et en rayons X numériques. Le segment des rayons X numériques a dominé le marché avec la plus grande part de revenus de 46 % en 2024, tirée par la qualité d'image supérieure, le traitement plus rapide et une exposition au rayonnement plus faible que les systèmes analogiques. Les hôpitaux et les centres de diagnostic préfèrent de plus en plus les systèmes de radiographie numérique en raison de leur intégration transparente avec les plateformes PACS et EMR, en rationalisant les flux de travail et les rapports. Les systèmes de rayons X numériques soutiennent également l'analyse d'images assistées par l'IA, améliorant la précision diagnostique et l'efficacité opérationnelle. La demande croissante de diagnostic à distance et de téléradiologie accélère encore l'adoption des rayons X numériques. En outre, les progrès continus dans les détecteurs à panneaux plats et la technologie de traitement d'image renforcent la domination du segment.

Le segment des rayons X analogiques devrait connaître la croissance la plus rapide au cours de la période de prévision dans les petites cliniques et les établissements de soins ruraux. Les systèmes analogiques restent pertinents en raison de leur faible investissement initial et de leurs exigences de maintenance plus simples. Ils sont souvent utilisés comme systèmes de sauvegarde ou d'imagerie secondaire, en particulier dans les régions à infrastructure informatique limitée. L'accessibilité et la durabilité des unités analogiques attirent les fournisseurs de soins de santé soucieux du budget. Certains hôpitaux adoptent des unités analogiques à des fins de diagnostic éducatif ou à faible volume. De plus, les systèmes analogiques à rayons X sont encore utilisés dans les régions en développement où l'infrastructure numérique est limitée.

- Par technologie

Sur la base de la technologie, le marché est segmenté en radiographie calculée (CR) et radiographie directe (DR). Le segment DR a dominé en 2024 en raison de l'acquisition d'image plus rapide, de la résolution plus élevée et de la réduction de la dose de rayonnement, ce qui le rend approprié pour les hôpitaux et les centres de diagnostic à volume élevé. Les systèmes DR permettent une visualisation immédiate de l'image et une intégration avec les systèmes d'information des hôpitaux, ce qui améliore l'efficacité opérationnelle. Ils prennent également en charge les améliorations basées sur l'IA et les diagnostics à distance, ce qui les rend idéales pour les flux de travail modernes en radiologie. Les salles d'urgence et les services ambulatoires bénéficient particulièrement des systèmes de DR grâce à l'imagerie et au diagnostic rapides. L'innovation continue dans la technologie des détecteurs à panneaux plats et l'imagerie à faible dose renforce la position de premier plan du DR.

Le segment CR devrait connaître la croissance la plus rapide au cours de la période de prévision, car il offre une transition rentable entre les systèmes analogiques et numériques. CR permet aux fournisseurs de soins de santé de mettre à niveau l'infrastructure analogique existante sans investissement important en capital. Il est largement utilisé dans les cliniques de petite ou moyenne taille qui ne peuvent pas se permettre des solutions complètes de RD. Les systèmes CR sont appréciés pour leur fiabilité, leur qualité d'image modérée et leur compatibilité avec les systèmes PACS existants. La sensibilisation accrue des fournisseurs de soins de santé aux avantages numériques encourage l'adoption de la CR. L'adaptation des systèmes de rayons X analogiques à la technologie CR devient une stratégie de croissance populaire.

- Par prix

Sur la base du prix, le marché est segmenté en systèmes de radiographie numérique de haut de gamme, de niveau intermédiaire et bas de gamme. Les systèmes de rayons X numériques haut de gamme dominent en 2024, animés par des hôpitaux et des cliniques spécialisées exigeant des fonctions avancées telles que le diagnostic assisté par l'IA, l'imagerie à haute résolution et des capacités portables. Ces systèmes permettent d'améliorer le débit des patients, de réduire l'exposition aux rayonnements et de s'intégrer à l'infrastructure informatique hospitalière. Les grandes installations de soins de santé investissent dans des unités haut de gamme pour soutenir efficacement plusieurs applications cliniques. Des fonctions d'imagerie avancées comme le contrôle automatique de l'exposition, la reconstruction 3D et l'optimisation de la dose renforcent la domination du marché. De plus, les systèmes haut de gamme sont préférés pour les soins d'urgence, l'oncologie et l'imagerie cardiologique en raison de leur précision et de leur fiabilité.

On s'attend à ce que le segment des systèmes à rayons X numériques à moyenne portée enregistre la croissance la plus rapide au cours de la période de prévision, car il dessert les hôpitaux de taille moyenne, les centres de diagnostic et les unités d'imagerie mobiles. Les systèmes de moyenne gamme équilibrent l'abordabilité avec des caractéristiques essentielles telles que la connectivité sans fil, la portabilité modérée et l'intégration PACS. Ils sont de plus en plus adoptés dans les cliniques ambulatoires et les hôpitaux communautaires qui nécessitent une imagerie de qualité sans coûts élevés. La croissance du segment est également alimentée par l'expansion des services de diagnostic mobile. Les hôpitaux des zones semi-urbaines préfèrent des solutions de moyenne gamme pour une rentabilité tout en maintenant la qualité de l'image. La disponibilité croissante de modèles de milieu de gamme de plusieurs fournisseurs supporte ce segment d'expansion rapide.

- Par transférabilité

Sur la base de la portabilité, le marché est segmenté en systèmes radionumériques fixes et systèmes radionumériques portables. Les systèmes fixes ont dominé en 2024 en raison d'un débit élevé, de capacités d'imagerie supérieures et de l'aptitude des services de radiologie hospitalière à traiter de grands volumes de patients. Ces systèmes sont généralement intégrés aux plates-formes PACS et EMR, ce qui permet de centraliser le stockage des données, de rendre compte de façon transparente et de faire fonctionner efficacement le processus. Les unités fixes sont préférées dans les centres à volume élevé nécessitant une qualité d'image uniforme. Les fonctions avancées telles que le positionnement automatisé, l'imagerie multiangle et l'analyse assistée par l'IA renforcent leur domination. Les hôpitaux valorisent les systèmes fixes pour les investissements à long terme en raison de la durabilité et du soutien des services.

Les systèmes portatifs de radiographie numérique devraient connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante d'imagerie de chevet, de soins d'urgence et de diagnostics mobiles. Des unités mobiles permettent un déploiement rapide dans l'unité de soins intensifs, les cliniques externes et les régions éloignées. Ils offrent une imagerie de haute qualité comparable aux systèmes fixes tout en offrant flexibilité et commodité. L'adoption croissante dans les centres d'imagerie mobile et les services d'intervention d'urgence soutient cette tendance. Les systèmes portatifs à rayons X sont particulièrement critiques dans les applications de soins de santé ruraux et à domicile. Les fournisseurs innovent continuellement des modèles légers à piles pour répondre aux besoins du marché.

- Par système

Sur la base du système, le marché est segmenté en systèmes de radiographie numérique et en nouveaux systèmes de radiographie numérique. Les nouveaux systèmes de rayons X numériques dominent en 2024 car les hôpitaux et les centres d'imagerie préfèrent des solutions modernes entièrement intégrées avec une technologie d'imagerie avancée et une efficacité opérationnelle accrue. Les nouveaux systèmes réduisent les défis de maintenance, soutiennent les diagnostics basés sur l'IA et offrent une évolutivité pour les mises à niveau futures. Les grands hôpitaux et les chaînes de diagnostic favorisent particulièrement les nouveaux systèmes pour maintenir une qualité d'imagerie uniforme dans tous les ministères. Les fonctions telles que l'imagerie à faible dose, la connectivité sans fil et le workflow automatisé augmentent leur adoption. L'importance croissante accordée aux infrastructures hospitalières intelligentes renforce la domination des nouveaux systèmes.

On s'attend à ce que le segment des systèmes à rayons X numériques de modernisation enregistre la croissance la plus rapide au cours de la période de prévision en raison de la mise à niveau rentable des unités analogiques existantes. La rénovation permet aux fournisseurs de soins de santé d'adopter la technologie numérique sans remplacement complet du système. Les petites cliniques et les hôpitaux moyens bénéficient d'une réduction des dépenses en capital. Les solutions de rénovation comprennent souvent des détecteurs numériques, l'intégration PACS et des fonctions d'optimisation de la dose. L'adoption augmente dans les régions dont les budgets sont limités mais qui ont besoin d'imagerie moderne. La rénovation est particulièrement populaire en Amérique du Nord, où les anciens systèmes analogiques sont encore opérationnels mais nécessitent une modernisation.

- Par demande

Sur la base de l'application, le marché est segmenté en radiographie générale, applications dentaires, mammographie et fluoroscopie. Le segment de la radiographie générale a dominé en 2024 en raison de sa grande applicabilité dans les hôpitaux, les centres de diagnostic et les cliniques externes. Il couvre l'imagerie musculo-squelettique, thoracique et abdominale, ce qui en fait le système de radiographie le plus polyvalent et le plus fréquemment déployé. Les hôpitaux comptent sur la radiographie générale pour le diagnostic de routine, l'imagerie préopératoire et les évaluations d'urgence. L'intégration avec les outils PACS et AI améliore l'efficacité du workflow. Le segment bénéficie des améliorations technologiques continues des détecteurs et des logiciels d'imagerie. La radiographie générale reste l'épine dorsale du marché des rayons X en Amérique du Nord.

Le secteur des applications dentaires devrait connaître la croissance la plus rapide au cours de la période prévue en raison de la demande croissante d'imagerie dentaire dans les cliniques privées, l'orthodontie et les soins préventifs. Des rayons X dentaires compacts et portables permettent une imagerie de haute qualité dans de petits espaces. Les progrès technologiques tels que l'imagerie dentaire 3D, la CT à faisceau de cônes et les unités à faible dose augmentent l'adoption. Le segment bénéficie d'une sensibilisation accrue à la santé buccodentaire et aux soins préventifs. Les professionnels dentaires investissent de plus en plus dans des systèmes modernes de radiographie pour améliorer le diagnostic et le confort des patients. L'expansion de l'infrastructure des soins dentaires dans les zones urbaines et semi-urbaines appuie également cette croissance.

- Par mobilité

Sur la base de la mobilité, le marché est segmenté en systèmes radios fixes et mobiles. Les systèmes stationnaires ont dominé en 2024 en raison des capacités d'imagerie élevées, de la fiabilité et de l'aptitude aux services de radiologie hospitalière à volume élevé. Ils s'intègrent aux systèmes PACS et EMR, ce qui facilite la gestion centralisée des données et les rapports. Les unités fixes sont préférées dans les grands hôpitaux ayant des besoins d'imagerie continue. L'acquisition d'images de haute qualité, les capacités multiangles et le traitement assisté par l'IA renforcent leur domination. Les hôpitaux privilégient les systèmes fixes pour une utilisation à long terme, durable et multi-applications.

On s'attend à ce que les systèmes mobiles à rayons X connaissent la croissance la plus rapide en raison de la demande croissante d'imagerie de chevet, de cliniques mobiles et de diagnostics d'urgence. Les unités mobiles améliorent l'accessibilité aux UCI, aux salles d'urgence et aux endroits éloignés ou mal desservis. Ils supportent l'imagerie portable et flexible sans compromettre la qualité de l'image. L'expansion des services de soins à domicile et des centres d'imagerie mobile conduit ce segment. Les unités mobiles légères, à piles et sans fil attirent une adoption rapide. Les systèmes mobiles deviennent essentiels pour le diagnostic des points de soins et le soutien à la télémédecine.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en centres de diagnostic, hôpitaux et centres d'imagerie mobile. Les hôpitaux ont dominé le marché en 2024 avec la plus grande part des revenus en raison des volumes élevés de patients, des besoins diversifiés en imagerie et des investissements dans les systèmes d'imagerie avancés. Les hôpitaux déploient des systèmes de radiographie fixes et portatifs pour gérer efficacement les diagnostics hospitaliers et ambulatoires. L'intégration à l'infrastructure informatique hospitalière améliore le flux de travail et les rapports. Des capacités d'imagerie haut de gamme, un soutien multi-applications et des fonctions assistées par l'IA favorisent l'adoption des hôpitaux. Les hôpitaux bénéficient également d'un soutien aux fournisseurs et de contrats d'entretien à long terme.

On s'attend à ce que les centres d'imagerie mobile connaissent la croissance la plus rapide au cours de la période de prévision, en raison de la demande de diagnostics à distance, de bilans de santé préventifs et de soins d'urgence. Les unités mobiles offrent des solutions flexibles et économiques aux patients des zones rurales et mal desservies. Ces centres utilisent souvent des systèmes portatifs de radiographie numérique intégrés à des PACS basés sur le cloud. L'adoption croissante de services de téléradiologie renforce encore le segment. La commodité, l'accessibilité et le besoin réduit de visites à l'hôpital entraînent l'expansion rapide des services d'imagerie mobile.

Amérique du Nord Analyse régionale du marché des systèmes à rayons X

- Les États-Unis dominent le marché des systèmes à rayons X en Amérique du Nord avec la plus grande part de revenus de 53,2 % en 2024, caractérisée par des infrastructures de soins de santé bien établies, des dépenses élevées en soins de santé et la présence de grands fournisseurs de technologies d'imagerie, avec une forte croissance des installations de systèmes à rayons X, en particulier dans les établissements de soins ambulatoires et spécialisés, grâce à des innovations dans les technologies d'imagerie assistée par l'IA et de rayonnement à faible dose

- Les hôpitaux, les centres de diagnostic et les cliniques spécialisées de la région accordent une grande valeur à l'imagerie à haute résolution, au traitement plus rapide et à l'intégration avec les systèmes PACS et EMR, ce qui améliore l'efficacité du travail et la précision du diagnostic

- L'adoption généralisée est soutenue par de fortes dépenses de soins de santé, un écosystème médical technologiquement avancé et la préférence croissante pour les systèmes de radiographie assistée et portable, les établissant comme des outils de diagnostic critiques dans les établissements hospitaliers, ambulatoires et de soins d'urgence

États-Unis Amérique du Nord Systèmes à rayons X Aperçu du marché

Le marché américain des systèmes à rayons X a enregistré la plus grande part des revenus de 81 % en 2024 en Amérique du Nord, en raison de la demande croissante d'imagerie diagnostique avancée et de la prévalence croissante des maladies chroniques. Les fournisseurs de soins de santé privilégient de plus en plus les systèmes à haute résolution, assistés par l'IA et portatifs de radiographie pour améliorer la précision du diagnostic et le débit des patients. L'adoption de la radiographie numérique, l'intégration aux plateformes PACS et EMR et l'expansion des centres de soins ambulatoires et spécialisés propulsent la croissance du marché. De plus, la préférence pour les solutions d'imagerie mobiles et de chevet est d'améliorer l'accessibilité et l'efficacité opérationnelle dans les hôpitaux et les installations de diagnostic. Les progrès technologiques, comme l'imagerie à faible dose et l'analyse de l'image à l'aide de l'IA, continuent de stimuler l'adoption dans les établissements hospitaliers et externes.

Aperçu du marché canadien des systèmes à rayons X

Le marché canadien des systèmes à rayons X devrait se développer à un TCAC important au cours de la période de prévision, principalement en raison de l'augmentation des dépenses en soins de santé, de l'augmentation du volume de patients et de la modernisation de l'infrastructure hospitalière. L'augmentation des investissements dans les technologies d'imagerie de pointe, y compris les systèmes de radiographie numériques et compatibles avec l'IA, alimente la demande dans les hôpitaux et les centres de diagnostic. Les fournisseurs de soins de santé canadiens adoptent également des systèmes portatifs et des systèmes de radiographie pour améliorer l'accessibilité dans les régions rurales et éloignées. L'accent mis sur les soins de santé préventifs et la détection précoce des maladies soutient davantage la croissance du marché. De plus, les initiatives gouvernementales visant à améliorer l'infrastructure des soins de santé et à développer les capacités de diagnostic devraient accélérer l'adoption du marché.

Mexique Vue du marché des systèmes à rayons X

Le marché mexicain des systèmes de radiographie devrait connaître une croissance notable au cours de la période de prévision, grâce à une sensibilisation accrue à l'imagerie diagnostique avancée et à l'expansion des établissements de santé privés. L'incidence croissante des maladies chroniques et liées au mode de vie encourage les fournisseurs de soins de santé à investir dans des systèmes de radiographie de haute qualité pour un diagnostic précis. La demande de solutions numériques rentables et adaptées augmente, ce qui permet aux petites cliniques d'adopter des technologies d'imagerie de pointe sans dépenser beaucoup d'argent. L'intégration des systèmes de radiographie avec les réseaux d'information hospitalière et les plateformes PACS favorise également l'adoption du marché. En outre, les efforts du gouvernement pour améliorer l'accès aux soins de santé et les infrastructures de diagnostic dans les régions urbaines et semi-urbaines devraient stimuler la croissance du marché.

Part du marché des systèmes à rayons X en Amérique du Nord

L'industrie des systèmes X-Ray en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- Imagerie Varex (États-Unis)

- GE HealthCare (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (États-Unis)

- Santé de Carestream (États-Unis)

- Shimadzu Corporation (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- FUJIFILM Corporation (États-Unis)

- Hologic, Inc. (États-Unis)

- Shanghai United Imaging Healthcare Co., LTD (États-Unis)

- Teledyne Technologies Incorporated (États-Unis)

- Peco InspX (États-Unis)

- North Star Imaging, Inc. (États-Unis)

- METTLER TOLEDO (États-Unis)

- Nordson Corporation (États-Unis)

- Rigaku Holdings Corporation (États-Unis)

- Téledyne Digital Imaging Inc (États-Unis)

- Hamamatsu Photonics K.K. (Japon)

- Pixium Vision (France)

Quelles sont les évolutions récentes du marché des systèmes à rayons X en Amérique du Nord?

- En juillet 2025, GE HealthCare a annoncé la disponibilité commerciale d'un système de radiographie numérique au sol de pointe conçu pour améliorer l'accès et l'efficacité des réglages à haut débit. Ce nouveau système vise à rationaliser les flux de travail d'imagerie, à réduire les temps d'attente des patients et à améliorer les capacités de diagnostic, particulièrement dans les milieux cliniques occupés. L'introduction de ce système reflète les efforts continus de GE HealthCare pour innover et répondre aux besoins changeants des fournisseurs de soins de santé

- En mars 2025, Canon Medical Systems USA a annoncé le lancement du marché américain de l'Adora DRFi, un système d'imagerie hybride qui a reçu l'autorisation de la FDA 510(k) le 23 décembre 2024. L'Adora DRFi combine des capacités d'imagerie radiographique et fluoroscopique, offrant une solution polyvalente pour différents besoins d'imagerie diagnostique. Ce lancement souligne l'engagement de Canon à faire progresser la technologie d'imagerie et à fournir aux professionnels de la santé des outils innovants pour améliorer les soins aux patients

- En février 2025, la Food and Drug Administration (FDA) des États-Unis a accordé la désignation de l'appareil Breakthrough au système de radiographie HyperVIEW de Lumitron pour l'imagerie du cancer du sein. Cette désignation vise à accélérer le développement et l'examen des dispositifs médicaux qui fournissent un traitement ou un diagnostic plus efficace pour les maladies mortelles ou irréversiblement débilitantes. Le système HyperVIEW est conçu pour améliorer les capacités d'imagerie, potentiellement améliorer la détection précoce et les résultats des patients dans le diagnostic du cancer du sein

- En décembre 2024, Micro-X, une société de technologie basée à Adélaïde, a obtenu un contrat de 8,2 millions de dollars de l'Agence américaine de projets de recherche avancés pour la santé (ARPA-H) pour la mise au point d'un scanner tomodensitométrique portatif. Le contrat comprend une option supplémentaire de 8,2 millions de dollars pour la poursuite du développement sur trois années supplémentaires menant à la soumission de la FDA. Cette initiative vise à créer un scanner CT léger et portable, intégrant les avancées des projets précédents avec le Département américain de la sécurité intérieure et l'Australian Medical Research Futures Fund, pour révolutionner l'imagerie par rayons X et sécuriser les partenariats stratégiques

- En avril 2024, Shimadzu Medical Systems USA a acquis California X-ray Imaging Services pour étendre son entreprise de soins de santé en Amérique du Nord. Cette acquisition stratégique vise à améliorer les capacités de service de Shimadzu et à renforcer sa présence sur le marché américain. Le déménagement reflète l'engagement de l'entreprise à fournir des solutions d'imagerie complètes et à améliorer le soutien à la clientèle dans toute la région

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.