Oceania Rotomolding Market

Taille du marché en milliards USD

TCAC :

%

USD

20.29 Million

USD

27.11 Million

2024

2032

USD

20.29 Million

USD

27.11 Million

2024

2032

| 2025 –2032 | |

| USD 20.29 Million | |

| USD 27.11 Million | |

| % | |

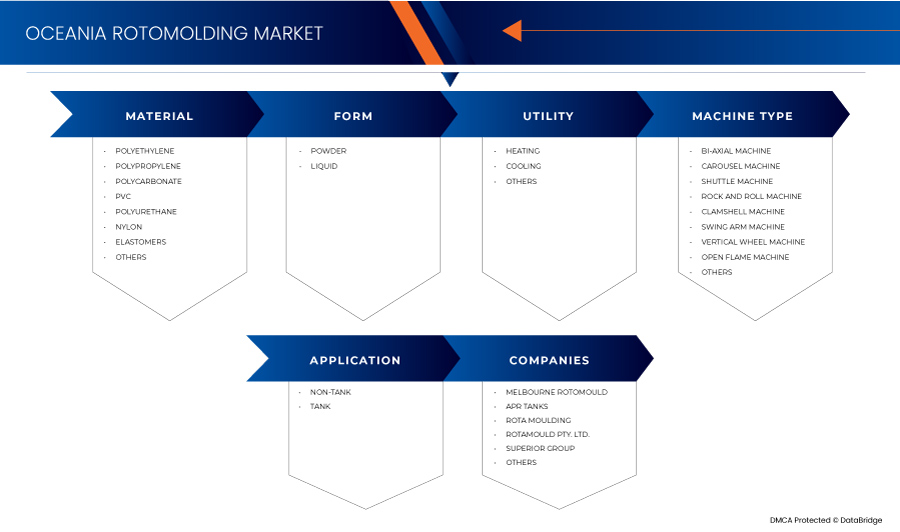

Oceania Rotomolding Market Segmentation, Material (Polyethylene, Polypropylene, Polycarbonate, PVC, Polyurethane, Nylon, Elastomers, and Others), Form (Powder and Liquid), Utility (Heating, Cooling, and Others), Machine Type (Bi-Axial Machine, Carousel Machine, Shuttle Machine, Rock and Roll Machine, Clamshell Machine, Swing Arm Machine, Vertical Wheel Machine, Open Flame Machine, and Others), Machine Type (Non-Tank and Tank) – Industry Trends and Forecast to 2032.

Oceania Rotomolding Market Analysis

The rotomolding market is experiencing robust growth, driven by growing demand for durable and lightweight plastic products. As the Oceania rotomolding industry continues to expand, due to development of advanced materials and efficient rotational molding technologies are providing opportunities for the market. Market dynamics are also influenced by high energy consumption and cycle time. Overall, the market is expected to continue expanding, with a focus on innovation and sustainability to meet evolving industrial demands.

Oceania Rotomolding Market Size

Oceania rotomolding market size was valued at USD 20.29 million in 2024 and is projected to reach USD 27.11 million by 2032, with a CAGR of 4.1% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework.

Oceania Rotomolding Market Trends

“Rotomolding Allows for High Levels of Customization and Flexibility in Product Design”

The ability of rotomolding to offer high levels of customization and design flexibility is a key driver behind its growing adoption in the Oceania rotomolding market. This versatility makes rotomolding a preferred manufacturing process across diverse industries, ranging from automotive and construction to consumer goods and recreation. The flexibility to create products in various shapes, sizes, and configurations without the constraints often found in other molding processes has contributed significantly to its popularity.

Rotomolding allows manufacturers to produce complex shapes and large hollow parts with ease. The process involves rotating a heated mold in multiple directions, ensuring an even distribution of plastic, which allows for greater design flexibility. This enables the production of products that are difficult or impossible to create using other methods. Examples include custom storage tanks, playground equipment, automotive parts, and consumer products like kayaks and furniture. This level of customization is particularly valuable in the Oceania market, where businesses require unique, specialized products tailored to specific industry needs.

In industries like automotive and construction, rotomolded parts can be designed to meet precise functional specifications. For example, lightweight rotomolded fuel tanks, interior panels, and exterior components in vehicles can be customized to suit different vehicle designs, helping manufacturers meet specific performance standards, weight limitations, and safety requirements. Rotomolding’s ability to handle both low-volume custom projects and high-volume production runs is another reason for its growing popularity in Oceania. The process is more cost-effective for smaller production batches compared to other methods, such as injection molding, which requires expensive tooling. This flexibility allows businesses to produce limited-edition or seasonal products (like custom agricultural equipment or bespoke recreational goods) without incurring significant upfront costs.

The flexibility inherent in rotomolding also enables manufacturers to quickly adapt to evolving market needs. As consumer preferences change or as industries evolve, rotomolding provides a fast and cost-effective way to update or modify designs, ensuring that businesses can remain competitive and responsive to shifting market demands.

For instance,

- In April 2023, according to an article by Roto Dynamics, Rotational molding offers several advantages over other plastic manufacturing methods. It provides enhanced design flexibility, enabling the creation of complex shapes. The process produces seamless, hollow products that are highly durable, impact-resistant, and weatherproof. Moreover, rotational molding is cost-effective, as it doesn’t require expensive molds and can efficiently produce both small and large quantities at lower costs. It also supports the production of prototypes and small batches at a fraction of the cost compared to other molding techniques

Rotomolding's capacity for high levels of customization and flexibility in product design is a powerful driver of growth in the Oceania rotomolding market. Its ability to produce complex shapes and bespoke designs, coupled with its suitability for both small and large production runs, allows businesses to meet the diverse needs of various industries. As consumer demand for personalized, tailored products continues to rise, and industries in Oceania seek to adapt quickly to market changes, rotomolding stands out as a key manufacturing process that offers both innovation and efficiency.

Report Scope and Market Segmentation

|

Attributes |

Oceania Rotomolding Ingredients Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

Australia, New Zealand, and Others |

|

Key Market Players |

Melbourne Rotomould (Australia), APR Tanks (Australia), Rota Moulding (Australia), Rotamould PTY.LTD. (Australia), Superior Group (Australia), Agboss Australia Pty Ltd (Australia), and Global Tanks (Australia) |

|

Market Opportunities |

|

|

Value Added Data Info sets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Oceania Rotomolding Market Definition

Le rotomoulage (moulage par rotation) est un procédé de fabrication utilisé pour créer des produits en plastique creux. Le procédé consiste à placer une matière plastique en poudre dans un moule, qui est ensuite chauffé et tourné lentement le long de deux axes perpendiculaires. Lorsque le moule chauffe, la poudre plastique fond et recouvre la surface intérieure du moule. Après refroidissement, le moule est retiré, laissant une pièce creuse sans soudure. Le rotomoulage est idéal pour produire des formes grandes et complexes avec une épaisseur de paroi uniforme, telles que des réservoirs, des conteneurs et des jouets. Il offre des avantages tels que la flexibilité de conception, de faibles coûts d'outillage et la possibilité de produire des produits durables et légers avec un minimum de déchets.

Dynamique du marché du rotomoulage en Océanie

Conducteurs

- Inclination vers les matériaux durables et recyclables

L’importance croissante accordée à la durabilité et la demande mondiale croissante de matériaux recyclables sont des facteurs importants qui propulsent la croissance du marché du rotomoulage en Océanie. Alors que les préoccupations environnementales continuent de prendre le dessus, les consommateurs et les industries de la région recherchent des solutions respectueuses de l’environnement. Le procédé de rotomoulage, connu pour sa capacité à utiliser des matériaux durables et à produire des produits en plastique recyclables, est particulièrement bien placé pour répondre à cette demande, contribuant ainsi à sa popularité croissante.

L’un des principaux avantages du rotomoulage est l’utilisation de matériaux recyclables, comme le polyéthylène (PE), l’un des plastiques les plus couramment utilisés dans le processus. Le polyéthylène est largement accepté dans les flux de recyclage et peut être réutilisé à la fin du cycle de vie d’un produit. Cela correspond à la demande croissante de pratiques d’économie circulaire, où les produits sont conçus pour être réutilisés, remis à neuf et recyclés. Dans des régions comme l’Australie et la Nouvelle-Zélande, qui se concentrent sur la réduction des déchets plastiques et l’augmentation des taux de recyclage, la capacité de fabriquer des produits à partir de matériaux recyclables aide les entreprises à répondre à la fois à la demande des consommateurs et aux exigences réglementaires.

Les produits tels que les réservoirs de stockage d’eau, les poubelles en plastique et les équipements de loisirs fabriqués à partir de polyéthylène rotomoulé peuvent être recyclés en fin de vie, ce qui réduit les déchets mis en décharge et contribue aux objectifs de durabilité. Cette capacité est particulièrement importante alors que l’Océanie est confrontée à des défis croissants liés à la gestion des déchets plastiques. Les consommateurs et les entreprises accordant la priorité à la durabilité, la demande de produits rotomoulés fabriqués à partir de matériaux recyclables devrait augmenter.

Le procédé de rotomoulage lui-même est également plus économe en énergie que d'autres techniques de fabrication de plastique comme le moulage par injection. La capacité à produire des produits de haute qualité avec un apport énergétique minimal fait du rotomoulage une option intéressante pour les fabricants qui cherchent à réduire leur empreinte carbone globale. Cette efficacité, combinée à l'utilisation de matériaux recyclables, positionne le rotomoulage comme un procédé de fabrication écologique qui s'aligne sur l'accent mis par la région sur la production durable.

Par exemple,

- En septembre 2023, un article d'Elsevier BV met en évidence la tendance croissante à l'utilisation de matériaux durables et recyclables dans la fabrication de plastique. Il met l'accent sur l'évolution vers des solutions respectueuses de l'environnement, motivée par des préoccupations et des réglementations environnementales croissantes. Les fabricants adoptent de plus en plus de plastiques biodégradables et recyclables pour réduire l'impact environnemental et se conformer aux objectifs de durabilité

La tendance croissante vers des matériaux durables et recyclables est un moteur majeur du marché du rotomoulage en Océanie. Avec une pression réglementaire croissante, la demande des consommateurs pour des produits respectueux de l'environnement et la recyclabilité inhérente des produits rotomoulés, le marché est sur le point de poursuivre sa croissance. Le rotomoulage offre une solution de fabrication durable qui répond aux préoccupations environnementales des entreprises et des consommateurs, garantissant sa pertinence sur un marché de plus en plus soucieux de la durabilité.

- Le rotomoulage permet des niveaux élevés de personnalisation et de flexibilité dans la conception des produits

La capacité du rotomoulage à offrir des niveaux élevés de personnalisation et de flexibilité de conception est l'un des principaux facteurs de son adoption croissante sur le marché du rotomoulage en Océanie. Cette polyvalence fait du rotomoulage un procédé de fabrication privilégié dans diverses industries, allant de l'automobile et de la construction aux biens de consommation et aux loisirs. La flexibilité de créer des produits de différentes formes, tailles et configurations sans les contraintes souvent rencontrées dans d'autres procédés de moulage a contribué de manière significative à sa popularité.

Contrairement aux techniques de moulage traditionnelles comme le moulage par injection ou le moulage par soufflage, le rotomoulage permet aux fabricants de produire facilement des formes complexes et de grandes pièces creuses. Le processus consiste à faire tourner un moule chauffé dans plusieurs directions, ce qui garantit une répartition uniforme du plastique, ce qui permet une plus grande flexibilité de conception. Cela permet de produire des produits difficiles, voire impossibles à créer avec d'autres méthodes. Les exemples incluent des réservoirs de stockage personnalisés, des équipements de jeux, des pièces automobiles et des produits de consommation comme des kayaks et des meubles. Ce niveau de personnalisation est particulièrement précieux sur le marché océanien, où les entreprises ont besoin de produits uniques et spécialisés adaptés aux besoins spécifiques de l'industrie.

Dans des secteurs comme l'automobile et la construction, les pièces rotomoulées peuvent être conçues pour répondre à des spécifications fonctionnelles précises. Par exemple, les réservoirs de carburant, les panneaux intérieurs et les composants extérieurs légers rotomoulés des véhicules peuvent être personnalisés pour s'adapter à différentes conceptions de véhicules, aidant ainsi les fabricants à respecter des normes de performance, des limitations de poids et des exigences de sécurité spécifiques. La capacité du rotomoulage à gérer à la fois des projets personnalisés à faible volume et des séries de production à grand volume est une autre raison de sa popularité croissante en Océanie. Le processus est plus rentable pour les petits lots de production par rapport à d'autres méthodes, telles que le moulage par injection, qui nécessite un outillage coûteux. Cette flexibilité permet aux entreprises de produire des produits en édition limitée ou saisonniers (comme des équipements agricoles personnalisés ou des produits de loisirs sur mesure) sans encourir de coûts initiaux importants.

La flexibilité inhérente au rotomoulage permet également aux fabricants de s'adapter rapidement aux besoins changeants du marché. À mesure que les préférences des consommateurs changent ou que les industries évoluent, le rotomoulage offre un moyen rapide et rentable de mettre à jour ou de modifier les conceptions, garantissant ainsi aux entreprises de rester compétitives et réactives face aux demandes changeantes du marché.

Par exemple,

- En avril 2023, selon un article de Roto Dynamics, le moulage par rotation offre plusieurs avantages par rapport aux autres méthodes de fabrication de plastique. Il offre une flexibilité de conception améliorée, permettant la création de formes complexes. Le processus produit des produits creux sans soudure qui sont très durables, résistants aux chocs et aux intempéries. De plus, le moulage par rotation est rentable, car il ne nécessite pas de moules coûteux et peut produire efficacement de petites et de grandes quantités à moindre coût. Il permet également la production de prototypes et de petits lots à une fraction du coût par rapport aux autres techniques de moulage

La capacité du rotomoulage à offrir des niveaux élevés de personnalisation et de flexibilité dans la conception des produits est un puissant moteur de croissance sur le marché du rotomoulage en Océanie. Sa capacité à produire des formes complexes et des conceptions sur mesure, associée à son adéquation aux petites et grandes séries de production, permet aux entreprises de répondre aux divers besoins de diverses industries. Alors que la demande des consommateurs pour des produits personnalisés et sur mesure continue d'augmenter et que les industries d'Océanie cherchent à s'adapter rapidement aux changements du marché, le rotomoulage se distingue comme un processus de fabrication clé qui offre à la fois innovation et efficacité.

Opportunités

- Développement de matériaux avancés et de technologies de moulage par rotation efficaces

Le développement continu de matériaux avancés et de technologies de moulage par rotation efficaces présente des opportunités de croissance importantes pour le marché du rotomoulage en Océanie. Alors que les industries exigent de plus en plus de matériaux hautes performances offrant une résistance, une durabilité et une durabilité supérieures, le processus de rotomoulage évolue pour répondre à ces nouvelles exigences. Dans le même temps, les progrès technologiques améliorent l'efficacité globale et la rentabilité du processus, positionnant le rotomoulage comme une solution clé pour les besoins de fabrication de la région.

Le développement de nouveaux matériaux avancés est l'une des opportunités de croissance les plus importantes sur le marché du rotomoulage. L'introduction de résines et de matériaux composites hautes performances, tels que le polyéthylène (PE), le polypropylène (PP), le nylon et les plastiques renforcés de fibres, élargit la gamme d'applications des produits rotomoulés. Ces matériaux offrent une résistance accrue, une résistance aux UV, une résistance aux chocs et une stabilité chimique, ce qui rend les produits rotomoulés adaptés à des environnements plus exigeants, tels que les secteurs de l'automobile, de l'aérospatiale, de la construction et de la marine.

Parallèlement aux progrès des matériaux, les technologies de moulage par rotation deviennent également plus efficaces. L'introduction de systèmes de contrôle avancés, de processus automatisés et d'équipements économes en énergie améliore les temps de cycle globaux, la précision et la consommation d'énergie du processus de rotomoulage. Les innovations dans les technologies d'impression 3D et de conception de moules permettent un prototypage et un développement de produits plus rapides, ce qui permet aux fabricants de mettre leurs produits sur le marché plus rapidement et avec moins de déchets. De plus, l'utilisation de systèmes de moulage intelligents et de contrôles de température peut améliorer considérablement la cohérence et la qualité des produits rotomoulés, rendant le processus plus fiable et moins coûteux au fil du temps.

L'adoption de systèmes automatisés et semi-automatisés dans le processus de moulage réduit également les coûts de main-d'œuvre et améliore la productivité, ce qui rend le rotomoulage plus compétitif par rapport à d'autres procédés de fabrication, tels que le moulage par injection ou le moulage par soufflage, pour une gamme d'applications plus large. Ce développement permet aux entreprises d'Océanie d'optimiser la production, de réduire les coûts opérationnels et d'augmenter leur rendement, créant ainsi davantage d'opportunités pour répondre efficacement à la demande du marché.

Par exemple,

- En février 2024, selon un article de Plastics Engineering, l'article souligne le rôle du moulage par rotation robotisé dans l'amélioration de la précision, de la durabilité et de l'efficacité. Grâce à l'intégration de matériaux avancés et de la robotique, les fabricants peuvent obtenir des processus de moulage plus précis, réduire les déchets et améliorer l'efficacité énergétique, ouvrant ainsi la voie à des méthodes de production plus durables et plus rentables.

Le développement de matériaux avancés et de technologies de moulage par rotation plus efficaces présente des opportunités importantes pour le marché du rotomoulage en Océanie. Avec de nouveaux matériaux offrant des caractéristiques de performance améliorées et des avancées dans la technologie de moulage entraînant des cycles de production plus rapides, des réductions de coûts et une meilleure qualité des produits, le rotomoulage est sur le point d'étendre sa portée dans diverses industries. Alors que les fabricants d'Océanie continuent d'exiger des solutions de haute qualité, durables et rentables, les avancées dans ces domaines permettront au rotomoulage de répondre aux besoins évolutifs des industries modernes. Avec la bonne combinaison d'innovation dans les matériaux et la technologie, le secteur du rotomoulage en Océanie peut capitaliser sur les demandes des marchés émergents et renforcer sa position dans le paysage manufacturier mondial.

- Augmentation des investissements dans le secteur des bâtiments et de la construction écologiques

L’importance croissante accordée à la construction durable et la multiplication des initiatives de construction écologique constituent des opportunités importantes pour le marché du rotomoulage en Océanie. Alors que le secteur de la construction s’oriente de plus en plus vers des bâtiments respectueux de l’environnement et économes en énergie, la demande de matériaux durables, légers et recyclables a explosé. Le rotomoulage, connu pour sa capacité à produire des produits personnalisables, durables et respectueux de l’environnement, devrait bénéficier de cette transition dans le secteur de la construction, en particulier dans le contexte des bâtiments verts et des projets d’infrastructures durables.

Ces dernières années, les investissements dans les bâtiments écologiques et les projets de construction durable ont considérablement augmenté en Océanie. Les gouvernements, les promoteurs et les entreprises de construction privilégient les conceptions économes en énergie, les matériaux durables et les pratiques de construction à faible émission de carbone pour répondre aux réglementations environnementales et à la demande des consommateurs en matière de développement respectueux de l'environnement. Les produits rotomoulés fabriqués à partir de matériaux recyclables tels que le polyéthylène (PE) et le polypropylène (PP) peuvent jouer un rôle crucial dans ces projets en raison de leur durabilité, de leur légèreté et de leur impact environnemental minimal.

Les composants rotomoulés tels que les systèmes de gestion des eaux pluviales, les réservoirs d’eau, les panneaux isolants, le mobilier d’extérieur et les façades de bâtiments peuvent contribuer aux certifications de construction écologique, notamment LEED (Leadership in Energy and Environmental Design). Ces produits sont souvent plus durables que les matériaux traditionnels car ils sont légers, nécessitent moins d’énergie pour leur transport et sont conçus pour être recyclables à la fin de leur cycle de vie. L’utilisation de plastiques recyclables dans ces applications s’inscrit également dans la volonté croissante de réduire les déchets de construction et l’empreinte carbone, qui sont des objectifs centraux des initiatives de construction écologique.

L’Océanie connaît également un boom du développement des infrastructures, stimulé par l’urbanisation croissante, la croissance démographique et le besoin d’infrastructures publiques durables. Cela comprend la construction d’hôpitaux, d’écoles, de réseaux de transport et de bâtiments commerciaux. Alors que le besoin de matériaux de construction spécialisés augmente, le rotomoulage offre des solutions personnalisables pour des produits complexes à grande échelle tels que les services publics souterrains, les systèmes de drainage, les sièges publics et les barrières de protection. Ces produits peuvent être personnalisés pour répondre à des exigences de conception spécifiques tout en étant durables et résistants aux facteurs environnementaux tels que la corrosion, les rayons UV et les conditions météorologiques difficiles.

Outre la construction écologique, la demande de villes intelligentes et d'urbanisme durable offre une opportunité pour le rotomoulage. Les villes intelligentes ont souvent besoin de matériaux innovants et durables pour une large gamme d'applications, notamment le mobilier urbain, les systèmes de gestion des déchets, les espaces de loisirs et les services publics, qui peuvent tous être produits efficacement grâce au rotomoulage.

Par exemple,

- Selon un article d’Application Solutions, les investissements mondiaux dans les bâtiments écologiques ont atteint plus de 400 milliards de dollars, la construction écologique représentant 40 % du marché mondial. Cette évolution est motivée par la demande croissante de bâtiments économes en énergie et durables. Les États-Unis à eux seuls ont enregistré plus de 80 milliards de dollars d’investissements dans la construction écologique en 2021, ce qui reflète une forte tendance du marché

Les investissements croissants dans les bâtiments écologiques et le secteur de la construction en Océanie offrent des opportunités de croissance importantes pour le marché du rotomoulage. Alors que les projets de construction accordent de plus en plus d'importance à la durabilité, à l'efficacité énergétique et à l'utilisation de matériaux respectueux de l'environnement, le rotomoulage est bien placé pour répondre à la demande de produits durables, personnalisables et recyclables. Des réservoirs d'eau et des systèmes d'eaux pluviales aux composants de construction et aux infrastructures publiques, les produits rotomoulés peuvent jouer un rôle essentiel dans le mouvement de construction écologique. Alors que la demande de construction durable continue de croître en Océanie, l'industrie du rotomoulage peut capitaliser sur ces tendances, en proposant des solutions innovantes qui correspondent aux objectifs environnementaux de la région et aux besoins du secteur de la construction.

Contraintes/Défis

- Forte concurrence des autres techniques de moulage

L'un des principaux concurrents du rotomoulage est le moulage par injection, en particulier pour les séries de production à grande échelle. Le moulage par injection est connu pour ses temps de cycle rapides et sa capacité à produire des pièces de haute précision avec une excellente répétabilité. Dans des secteurs tels que l'automobile, l'électronique et les biens de consommation, où des composants de haute qualité produits en série sont nécessaires, le moulage par injection est souvent le choix préféré. Il permet des vitesses de production plus rapides et un contrôle plus précis des dimensions du produit, ce qui le rend adapté à la fabrication en grande série.

Bien que le rotomoulage soit excellent dans la production de pièces de grandes dimensions, complexes et creuses, il présente généralement des temps de cycle plus longs et un rendement inférieur à celui du moulage par injection. Par conséquent, les fabricants du marché océanien qui nécessitent une production en grande série sont plus susceptibles d'opter pour le moulage par injection, en particulier dans les industries où le coût unitaire est un facteur critique. Cette concurrence peut limiter la pénétration du rotomoulage dans les secteurs où la rapidité et l'efficacité sont primordiales.

Outre le moulage par injection, le moulage par soufflage et le moulage par extrusion constituent des alternatives viables pour la production de produits en plastique, en particulier dans les industries telles que l'emballage, les bouteilles et les tubes. Le moulage par soufflage, par exemple, est largement utilisé dans la production de produits en plastique creux comme les bouteilles, les conteneurs et les réservoirs, offrant des temps de cycle plus rapides et des coûts de production plus faibles pour ces applications spécifiques. Le moulage par extrusion, quant à lui, est utilisé pour la production continue de profilés et de tuyaux, ce qui en fait un concurrent sérieux pour certains types d'applications industrielles.

Ces alternatives au rotomoulage sont souvent plus rentables pour la production en série de pièces plus simples, tandis que le rotomoulage est mieux adapté aux conceptions plus complexes et personnalisées. Cependant, dans les industries où des produits simples et à grand volume sont nécessaires, le moulage par soufflage et le moulage par extrusion ont l'avantage en termes de vitesse de production, de rentabilité et d'évolutivité.

Par exemple,

- Selon un article de HLH Rapid, le moulage par injection de plastique est la méthode la plus utilisée pour produire divers types de pièces en plastique, en particulier pour les grandes séries. Cependant, le processus d'outillage peut être coûteux et peut impliquer des délais plus longs par rapport aux autres méthodes. Pour les petits lots et les prototypes, il existe des alternatives plus rapides et plus rentables pour produire des pièces en plastique

La forte concurrence des autres techniques de moulage telles que le moulage par injection, le moulage par soufflage et le moulage par extrusion représente un frein majeur sur le marché du rotomoulage en Océanie. Bien que le rotomoulage offre des avantages distincts en termes de personnalisation, de flexibilité de conception et de capacité à produire des pièces de grande taille, creuses et complexes, il a du mal à rivaliser dans les environnements de production à volume élevé et à rythme rapide où d'autres techniques de moulage offrent une meilleure rentabilité et des temps de cycle plus rapides. Pour surmonter ce défi, les fabricants d'Océanie doivent se concentrer sur la mise en évidence des avantages uniques du rotomoulage pour des applications spécialisées et explorer des moyens innovants pour améliorer l'efficacité de la production et réduire les coûts.

- Dépendance et fluctuations des prix des matières premières

Le marché du rotomoulage en Océanie est confronté à plusieurs défis qui sont étroitement liés à la volatilité des prix des matières premières et aux perturbations de la chaîne d'approvisionnement. Ces défis peuvent avoir un impact à la fois sur la structure des coûts et sur la capacité à répondre aux demandes de production. Une analyse plus approfondie révèle comment la dépendance aux matières premières et les fluctuations de prix sont devenues des obstacles importants à la croissance et à la stabilité du marché.

Le rotomoulage, un procédé largement utilisé pour la production de produits en plastique creux, dépend fortement de quelques matières premières de base, principalement du polyéthylène, du polypropylène et d'autres résines. Le coût de ces matières premières est soumis aux fluctuations des prix mondiaux des matières premières, qui peuvent être influencées par des facteurs tels que les perturbations de la chaîne d'approvisionnement, l'instabilité géopolitique et les changements dans les modèles de demande. En Océanie, où le marché dépend souvent des importations de matières premières, toute augmentation du coût des matériaux a un impact direct sur les coûts de production des fabricants, ce qui entraîne une hausse des prix des produits. Cela peut rendre les produits de la région moins compétitifs par rapport à ceux des marchés où les matières premières sont achetées à moindre coût.

Les prix des matières premières dans l’industrie du plastique sont par nature volatils en raison des fluctuations des prix du pétrole (qui affectent la production de résines à base de produits pétrochimiques), des catastrophes naturelles qui perturbent les installations de fabrication et de la dynamique du commerce international. Par exemple, le coût du polyéthylène, une matière première utilisée dans le rotomoulage, peut fluctuer de manière significative en réponse aux variations des prix du pétrole ou aux goulets d’étranglement de la chaîne d’approvisionnement. Les fabricants d’Océanie doivent constamment ajuster leurs stratégies de prix, et l’imprévisibilité de ces fluctuations rend la planification à long terme difficile. Dans certains cas, les fabricants peuvent être contraints d’absorber l’augmentation des coûts pour rester compétitifs, réduisant ainsi leurs marges bénéficiaires.

Les prix des matières premières fluctuant, les fabricants du marché du rotomoulage en Océanie doivent soit absorber la hausse des coûts, ce qui risque d'éroder leurs marges bénéficiaires, soit répercuter ces coûts sur les consommateurs, ce qui peut réduire la demande de produits. Ce cycle constant d'ajustements de prix crée de l'instabilité et freine la croissance du marché. Les petits fabricants, en particulier, ont du mal à faire face à ces fluctuations en raison de réserves financières limitées et d'un manque de pouvoir de négociation avec les fournisseurs.

Par exemple,

- Selon le Bureau australien des statistiques, la récente hausse des indices des prix à la production en Australie, telle que décrite dans le rapport de décembre 2022, indique une hausse des coûts de production dans divers secteurs. Cette tendance constitue un défi pour le marché du rotomoulage en Australie et en Nouvelle-Zélande, car l'augmentation des coûts des intrants peut affecter la rentabilité de la production de produits en plastique tels que les conteneurs et les pièces. L'inflation des coûts des matières premières, de l'énergie et du transport peut entraîner une hausse des prix des produits rotomoulés, affectant à la fois les fabricants et les consommateurs. Le marché devra s'adapter en optimisant la production ou en explorant des mesures d'économie de coûts pour rester compétitif

Le marché du rotomoulage en Océanie est confronté à des défis importants en raison de sa dépendance à l'égard des prix volatils des matières premières et des perturbations de la chaîne d'approvisionnement. Ces fluctuations pèsent sur la rentabilité, compliquent la planification à long terme et freinent la croissance, en particulier pour les petits fabricants. Pour rester compétitives, les entreprises doivent s'adapter en explorant des stratégies de réduction des coûts, en diversifiant les sources d'approvisionnement et en améliorant l'efficacité de la production.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse de haut niveau du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché en matière de pénurie de matières premières et de retards d'expédition. Cela se traduit par l'évaluation des possibilités stratégiques, la création de plans d'action efficaces et l'assistance aux entreprises dans la prise de décisions importantes.

Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement à partir des retards d'expédition prévus, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse des performances des catégories, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets prévus du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse du marché et les services de renseignements fournis par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leurs revenus et estimer leurs dépenses de profits et pertes.

Portée du marché du rotomoulage en Océanie

Le marché est segmenté en fonction du matériau, de la forme, de l'utilité, du type de machine et de l'application. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Matériel

- Polyéthylène

- Polypropylène

- Polycarbonate

- PVC

- Polyuréthane

- Nylon

- Élastomères

- Autres

Formulaire

- Poudre

- Liquide

Utilitaire

- Chauffage

- Refroidissement

- Autres

Type de machine

- Machine biaxiale

- Machine à carrousel

- Machine à navette

- Machine à rock and roll

- Machine à coquilles

- Machine à bras oscillant

- Machine à roue verticale

- Machine à flamme nue

- Autres

Application

- Non-réservoir

- Réservoir

Analyse régionale du marché du rotomoulage en Océanie

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, matériau, forme, utilité, type de machine et application comme référencé ci-dessus.

Les pays couverts sur le marché sont l’Australie, la Nouvelle-Zélande et d’autres.

L’Australie devrait dominer le marché car le rotomoulage permet des niveaux élevés de personnalisation et de flexibilité dans la conception des produits.

La section pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements de réglementation sur le marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces de Porter, les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Part de marché du rotomoulage en Océanie

Le paysage concurrentiel du marché fournit des détails par concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives de marché, la présence au Moyen-Orient et en Afrique, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises par rapport au marché.

Les leaders du marché du rotomoulage en Océanie opérant sur le marché sont :

- Melbourne Rotomould (Australie)

- Réservoirs APR (Australie)

- Rota Moulding (Australie)

- Rotamould PTY.LTD. (Australie)

- Groupe Superior (Australie)

- Agboss Australia Pty Ltd (Australie)

- Global Tanks (Australie)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.