Pain Management Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

7.70 Billion

USD

14.31 Billion

2024

2032

USD

7.70 Billion

USD

14.31 Billion

2024

2032

| 2025 –2032 | |

| USD 7.70 Billion | |

| USD 14.31 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de gestion de la douleur, par type (stimulateurs électriques, dispositifs d'ablation, pompes à perfusion analgésique et neurostimulation), applications (douleurs musculo-squelettiques, faciales et migraines, etc.), mode d'achat (dispositifs en vente libre et sur ordonnance), utilisateur final (fabricants de dispositifs médicaux et organismes universitaires et de recherche) - Tendances et prévisions du secteur jusqu'en 2032

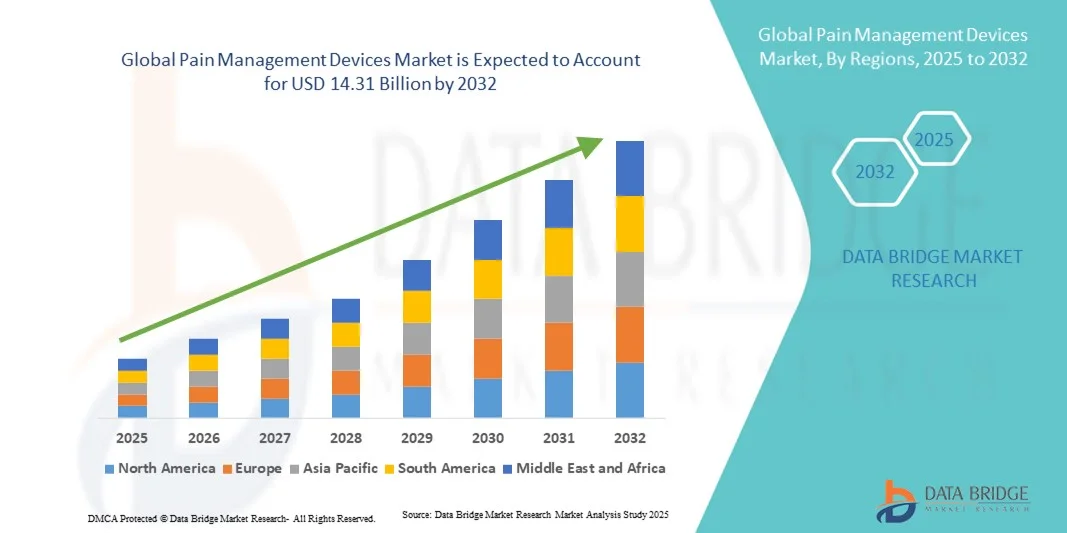

Taille du marché des dispositifs de gestion de la douleur

- La taille du marché mondial des dispositifs de gestion de la douleur était évaluée à 7,70 milliards USD en 2024 et devrait atteindre 14,31 milliards USD d'ici 2032 , à un TCAC de 8,06 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des affections douloureuses chroniques, l’augmentation de la population gériatrique et les avancées technologiques dans les dispositifs de gestion de la douleur mini-invasifs et non invasifs, conduisant à de meilleurs résultats et à une meilleure qualité de vie des patients.

- De plus, la sensibilisation croissante des patients et des professionnels de santé aux thérapies efficaces contre la douleur, conjuguée à la demande croissante de solutions thérapeutiques personnalisées et à domicile, positionne ces dispositifs comme des outils essentiels des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des dispositifs de gestion de la douleur, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs de gestion de la douleur

- Les dispositifs de gestion de la douleur, comprenant des solutions thérapeutiques électriques, implantables et non invasives, deviennent de plus en plus essentiels dans les milieux hospitaliers et de soins à domicile en raison de leur efficacité à soulager la douleur chronique et aiguë, à améliorer le confort du patient et à soutenir la réadaptation.

- La demande croissante d'appareils de gestion de la douleur est principalement due à la prévalence croissante des douleurs chroniques, au vieillissement de la population mondiale et à la sensibilisation croissante des prestataires de soins de santé et des patients aux options non pharmacologiques de soulagement de la douleur.

- L'Amérique du Nord a dominé le marché des dispositifs de gestion de la douleur, avec une part de chiffre d'affaires record de 48,1 % en 2024, grâce à une infrastructure de santé de pointe, une adoption massive de dispositifs technologiques de pointe et une forte présence d'acteurs majeurs du marché. Les États-Unis ont enregistré une croissance significative de l'adoption de ces dispositifs, notamment dans les domaines de la neurostimulation implantable et des thérapies portables, grâce aux innovations des entreprises de dispositifs médicaux établies et des start-ups émergentes.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs de gestion de la douleur au cours de la période de prévision, alimentée par l'augmentation des investissements dans les soins de santé, la prévalence croissante des troubles musculo-squelettiques et neurologiques et la sensibilisation croissante des patients.

- La neurostimulation a dominé le marché des dispositifs de gestion de la douleur avec la plus grande part de revenus de 58,2 % en 2024, grâce à son efficacité prouvée dans la gestion de la douleur chronique et à la préférence croissante pour les options thérapeutiques mini-invasives et ciblées.

Portée du rapport et segmentation du marché des dispositifs de gestion de la douleur

|

Attributs |

Informations clés sur le marché des dispositifs de gestion de la douleur |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs de gestion de la douleur

Progrès dans les solutions de gestion de la douleur portables et basées sur l'IA

- Une tendance majeure et croissante sur le marché mondial des dispositifs de gestion de la douleur est l'intégration des technologies portables et de l'intelligence artificielle (IA) pour le suivi et l'optimisation personnalisés des traitements. Cette combinaison améliore le confort, l'observance et les résultats thérapeutiques des patients.

- Par exemple, les dispositifs portables de neurostimulation électrique transcutanée (TENS) intègrent désormais des algorithmes d'IA pour ajuster les paramètres de stimulation en fonction de l'activité du patient et de la douleur ressentie, procurant ainsi un soulagement ciblé. De même, les systèmes de neuromodulation dotés de contrôleurs IA peuvent adapter automatiquement les programmes de traitement.

- L'intégration de l'IA permet des fonctionnalités telles que l'analyse prédictive des schémas de douleur et des recommandations thérapeutiques personnalisées, tandis que les dispositifs portables permettent une surveillance continue et un retour d'information en temps réel. Par exemple, certains appareils NeuroMetrix utilisent l'IA pour améliorer l'interprétation des signaux et optimiser l'efficacité de la stimulation.

- L'intégration des dispositifs de gestion de la douleur avec les applications mobiles et les plateformes de télésanté permet aux patients de suivre la progression du traitement, de partager des données avec les prestataires de soins de santé et de gérer les plans de traitement à distance, créant ainsi un écosystème de soins connecté et centré sur le patient.

- Cette tendance vers des appareils plus intelligents, portables et connectés transforme fondamentalement les attentes des patients en matière de prise en charge de la douleur. Par conséquent, des entreprises comme Boston Scientific développent des produits de neurostimulation portables basés sur l'IA, dotés de capacités de thérapie adaptative et de surveillance à distance.

- La demande d'appareils de gestion de la douleur portables et dotés d'IA augmente rapidement dans les milieux cliniques et de soins à domicile, car les patients privilégient de plus en plus la commodité, la thérapie personnalisée et la fonctionnalité des soins de santé à distance.

Dynamique du marché des dispositifs de gestion de la douleur

Conducteur

Prévalence croissante de la douleur chronique et de la population gériatrique

- La prévalence mondiale croissante des douleurs chroniques, associée au vieillissement de la population, est un facteur important de la demande accrue de dispositifs de gestion de la douleur.

- Par exemple, en mars 2024, Abbott Laboratories a lancé un système avancé de stimulation de la moelle épinière conçu pour cibler plus efficacement les douleurs chroniques du dos, démontrant ainsi des innovations qui stimulent la croissance du marché.

- Alors que les patients et les prestataires de soins de santé recherchent des alternatives efficaces et non pharmacologiques pour soulager la douleur, des dispositifs tels que les systèmes de neurostimulation, les unités TENS et les pompes implantables offrent des avantages thérapeutiques convaincants par rapport aux traitements traditionnels.

- De plus, la sensibilisation croissante aux solutions de gestion de la douleur et la nécessité d’améliorer la qualité de vie des patients font de ces dispositifs un élément essentiel des soins de santé modernes, en particulier dans les hôpitaux, les cliniques et les environnements de soins à domicile.

- La praticité des thérapies mini-invasives, la personnalisation des plans de traitement et les capacités de surveillance à distance sont des facteurs clés qui favorisent leur adoption en milieu clinique et à domicile. La tendance vers une gestion de la douleur centrée sur le patient et pilotée par la technologie contribue également à la croissance du marché.

Retenue/Défi

Coûts élevés des appareils et obstacles à la conformité réglementaire

- Le coût relativement élevé des dispositifs avancés de gestion de la douleur, y compris les systèmes de neurostimulation implantables et basés sur l’IA, constitue un défi important pour une adoption plus large, en particulier dans les régions sensibles aux prix.

- Par exemple, les systèmes de stimulation de la moelle épinière coûteux ont un accès limité pour certains patients malgré des avantages cliniques démontrés, ce qui peut ralentir la pénétration du marché.

- La gestion des exigences de conformité réglementaire et de sécurité des dispositifs médicaux dans plusieurs régions complexifie les processus et peut retarder le lancement des produits, compromettant ainsi l'expansion du marché. Des entreprises comme Medtronic privilégient des tests cliniques rigoureux et le respect des réglementations internationales pour garantir la sécurité et l'efficacité des dispositifs.

- De plus, les inquiétudes concernant les effets secondaires potentiels, la maintenance des appareils et la formation des utilisateurs peuvent freiner leur adoption, notamment chez les patients âgés ou peu familiarisés avec les thérapies technologiques. Si des alternatives économiques émergent, les appareils haut de gamme dotés de fonctionnalités avancées, comme la thérapie adaptative par IA ou la connectivité sans fil, restent onéreux.

- Surmonter ces défis grâce à des stratégies d’accessibilité financière, un soutien réglementaire et une éducation des patients sur l’utilisation et les avantages des appareils sera essentiel pour une croissance soutenue du marché.

Portée du marché des dispositifs de gestion de la douleur

Le marché est segmenté en fonction du type, des applications, du mode d’achat et de l’utilisateur final.

- Par type

Le marché des dispositifs de gestion de la douleur est segmenté en fonction du type de dispositifs : stimulateurs électriques, dispositifs d’ablation, pompes à perfusion analgésiques et neurostimulation. Ce segment a dominé le marché avec une part de chiffre d’affaires de 58,2 % en 2024, grâce à son efficacité prouvée dans la prise en charge des douleurs chroniques et sévères, telles que les douleurs neuropathiques et musculo-squelettiques. Les dispositifs de neurostimulation, notamment les stimulateurs médullaires et les stimulateurs nerveux périphériques, offrent des solutions mini-invasives avec des paramètres thérapeutiques personnalisables, améliorant ainsi l’observance thérapeutique des patients et les résultats cliniques. Les hôpitaux et les centres de traitement de la douleur privilégient de plus en plus la neurostimulation en raison de son efficacité à long terme et de sa dépendance réduite aux traitements pharmacologiques. Ce segment bénéficie également des avancées technologiques, telles que la stimulation adaptative basée sur l’IA et les dispositifs de contrôle portables, qui améliorent l’expérience patient et la précision du traitement. L’adoption par le marché est également soutenue par la prise en charge par remboursement dans des régions clés comme l’Amérique du Nord et l’Europe, ce qui encourage les professionnels de santé à intégrer ces dispositifs aux protocoles de soins standard.

Le segment des stimulateurs électriques devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de solutions non invasives de gestion de la douleur à domicile. Les stimulateurs électriques, tels que les appareils TENS et EMS, offrent une thérapie abordable et conviviale pour les douleurs musculo-squelettiques et postopératoires. La sensibilisation croissante aux alternatives sûres aux opioïdes, combinée à la praticité des appareils portables, favorise une forte adoption par les patients prenant en charge leurs douleurs chroniques à domicile. De plus, l'intégration avec les applications pour smartphones et les capteurs portables permet des plans de traitement personnalisés et un suivi à distance, accélérant encore la croissance. Cette croissance est particulièrement notable dans les régions émergentes où l'accès aux interventions en milieu hospitalier est limité, ce qui souligne l'attrait des stimulateurs électriques sans ordonnance.

- Par applications

En fonction des applications, le marché des dispositifs de gestion de la douleur est segmenté en douleurs musculo-squelettiques, douleurs faciales et migraines, entre autres. Ce segment a dominé le marché en 2024, en raison de la forte prévalence mondiale des douleurs chroniques du dos, de la nuque et des articulations. Les dispositifs de gestion de la douleur ciblant les troubles musculo-squelettiques, notamment la neurostimulation et les stimulateurs électriques, sont largement adoptés dans les hôpitaux, les cliniques et les services de soins à domicile grâce à leur efficacité et leur caractère non invasif. La sensibilisation croissante des patients et des professionnels de santé aux thérapies antidouleur par dispositifs renforce encore ce segment. Les avancées technologiques, telles que les dispositifs portables et les systèmes de surveillance à distance, améliorent l'observance du traitement et l'efficacité thérapeutique. La gestion des douleurs musculo-squelettiques bénéficie également de l'intégration aux programmes de physiothérapie et de réadaptation, offrant une approche globale du soulagement de la douleur. L'augmentation de la population gériatrique, sujette aux troubles musculo-squelettiques, renforce encore la domination du marché.

Le segment des douleurs faciales et des migraines devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la prévalence croissante des troubles migraineux et de la névralgie faciale à l'échelle mondiale. Les dispositifs de neurostimulation non invasifs, tels que les stimulateurs transcutanés du nerf supra-orbitaire, sont de plus en plus privilégiés pour la prise en charge des migraines à domicile. Les progrès des technologies portables et portables permettent aux patients de s'auto-administrer leur traitement de manière pratique et efficace. Les campagnes de sensibilisation mettant en avant les alternatives thérapeutiques non médicamenteuses stimulent les taux d'adoption. Cette croissance est également soutenue par l'augmentation de la couverture des dispositifs de traitement de la migraine par les assurances dans les pays développés.

- Par mode d'achat

En fonction du mode d'achat, le marché des dispositifs de gestion de la douleur est segmenté en dispositifs en vente libre (OTC) et dispositifs sur ordonnance. Le segment des dispositifs sur ordonnance a dominé en 2024 en raison des exigences cliniques et de l'approbation réglementaire des dispositifs avancés de neurostimulation et d'ablation. Les hôpitaux, les cliniques de la douleur et les centres de traitement spécialisés prescrivent principalement ces dispositifs pour garantir la sécurité des patients et l'efficacité du traitement. Ce segment bénéficie des recommandations des médecins, du remboursement des assurances et de la nécessité d'un suivi professionnel pendant le traitement. Des fonctionnalités avancées, telles que les schémas de stimulation programmables et les conceptions implantables, nécessitent un accompagnement professionnel, consolidant ainsi la prédominance des dispositifs sur ordonnance.

Le segment des dispositifs en vente libre devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la préférence croissante des patients pour les thérapies auto-administrées à domicile. Les stimulateurs électriques et les dispositifs antalgiques portables sont largement disponibles en vente libre, offrant des solutions pratiques et abordables pour soulager la douleur. L'intégration avec les applications mobiles et les systèmes de surveillance portables améliore l'engagement et l'observance des utilisateurs. La sensibilisation croissante aux méthodes non pharmacologiques de prise en charge de la douleur et la volonté d'éviter les opioïdes favorisent l'adoption des dispositifs en vente libre, notamment dans les régions où la numérisation des soins de santé est en pleine expansion.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs de gestion de la douleur est segmenté entre les fabricants de dispositifs médicaux et les organismes universitaires et de recherche. Ce segment a dominé le marché en 2024 grâce à une production à grande échelle, la commercialisation de solutions innovantes de gestion de la douleur et des capacités de distribution mondiales. Les entreprises investissent massivement dans la R&D, les essais cliniques et les autorisations réglementaires pour lancer des dispositifs avancés de neurostimulation, d'ablation et de pompe à perfusion. Leurs solides réseaux marketing et leurs collaborations avec les hôpitaux et les cliniques garantissent une adoption généralisée des produits. Ce segment bénéficie également de partenariats stratégiques avec des prestataires de soins de santé et de programmes de remboursement qui facilitent la pénétration du marché.

Le secteur des organismes universitaires et de recherche devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'intensification des activités de recherche axées sur le développement de dispositifs de gestion de la douleur de nouvelle génération. La hausse des investissements dans les neurosciences, les technologies portables et les dispositifs thérapeutiques basés sur l'IA accélère l'innovation. Les instituts de recherche collaborent avec les fabricants pour tester et valider de nouveaux dispositifs, contribuant ainsi à une commercialisation et une adoption plus rapides. La croissance est particulièrement forte dans les régions axées sur la recherche et l'innovation médicales, comme l'Amérique du Nord, l'Europe et certaines régions de l'Asie-Pacifique.

Analyse régionale du marché des dispositifs de gestion de la douleur

- L'Amérique du Nord a dominé le marché des dispositifs de gestion de la douleur avec la plus grande part de revenus de 48,1 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption d'appareils technologiquement avancés et une forte présence des principaux acteurs du marché.

- Les patients et les prestataires de soins de santé de la région apprécient grandement l’efficacité, la personnalisation et les fonctionnalités mini-invasives offertes par des appareils tels que les systèmes de neurostimulation, les stimulateurs électriques et les pompes à perfusion analgésiques.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une couverture de remboursement et une forte présence d'acteurs clés de l'industrie investissant dans la recherche et le développement, établissant des dispositifs avancés de gestion de la douleur comme solutions privilégiées dans les hôpitaux, les cliniques et les établissements de soins à domicile.

Aperçu du marché américain des dispositifs de gestion de la douleur

Le marché américain des dispositifs de gestion de la douleur a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 45 % de parts de marché, grâce à la prévalence croissante des douleurs chroniques et à l'adoption de thérapies innovantes. Patients et professionnels de santé privilégient de plus en plus les solutions mini-invasives, telles que les dispositifs de neurostimulation et les stimulateurs électriques, pour un soulagement efficace de la douleur. La préférence croissante pour les thérapies à domicile, combinée à une couverture d'assurance et des politiques de remboursement solides, stimule la croissance du marché. De plus, les avancées technologiques, notamment les dispositifs portables dotés d'IA et l'intégration de la télésanté, contribuent significativement à l'expansion du marché américain.

Aperçu du marché européen des dispositifs de gestion de la douleur

Le marché européen des dispositifs de gestion de la douleur devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par la prévalence croissante des douleurs musculo-squelettiques et neuropathiques et par le renforcement des normes de santé. La sensibilisation accrue aux thérapies non pharmacologiques et la demande croissante de traitements mini-invasifs favorisent leur adoption. Les systèmes de santé européens privilégient les soins centrés sur le patient et encouragent l'intégration de dispositifs de pointe dans les hôpitaux, les cliniques et les centres de rééducation. La région connaît une croissance significative des programmes de gestion de la douleur chronique et des applications thérapeutiques à domicile, les dispositifs de gestion de la douleur étant intégrés aux protocoles de traitement standard.

Aperçu du marché britannique des dispositifs de gestion de la douleur

Le marché britannique des dispositifs de gestion de la douleur devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de solutions avancées et efficaces pour soulager la douleur et par la hausse des dépenses de santé. La prévalence de la douleur chronique et le vieillissement de la population encouragent l'adoption de dispositifs tels que les systèmes de neurostimulation, les unités TENS et les pompes à perfusion. De plus, la sensibilisation croissante aux alternatives aux opioïdes et aux traitements non médicamenteux de la douleur stimule la demande. L'infrastructure de santé bien développée du pays, associée à une forte R&D et à une adoption technologique poussée, devrait continuer à soutenir la croissance du marché.

Aperçu du marché allemand des dispositifs de gestion de la douleur

Le marché allemand des dispositifs de gestion de la douleur devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante à la prise en charge de la douleur chronique et une préférence pour les solutions technologiques de pointe. L'accent mis par l'Allemagne sur l'innovation, la qualité des soins et la sécurité des patients favorise l'adoption de dispositifs de neurostimulation, d'ablation et de perfusion. Les hôpitaux et les cliniques spécialisées dans la douleur intègrent de plus en plus ces dispositifs dans leurs programmes thérapeutiques, notamment pour les douleurs musculosquelettiques et neuropathiques. Le soutien réglementaire, conjugué à une forte acceptation par les patients, favorise encore l'expansion du marché.

Aperçu du marché des dispositifs de gestion de la douleur en Asie-Pacifique

Le marché des dispositifs de gestion de la douleur en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 22 % sur la période de prévision 2025-2032, porté par la prévalence croissante de la douleur chronique, l'augmentation des investissements dans les soins de santé et la sensibilisation croissante aux thérapies non pharmacologiques dans des pays comme la Chine, le Japon et l'Inde. Le développement des infrastructures de santé et les initiatives de télémédecine dans la région favorisent leur adoption en milieu hospitalier et à domicile. De plus, l'émergence de la région Asie-Pacifique comme pôle de production de dispositifs médicaux favorise l'accessibilité et le caractère abordable des solutions de gestion de la douleur, permettant une pénétration plus large du marché.

Aperçu du marché japonais des dispositifs de gestion de la douleur

Le marché japonais des dispositifs de gestion de la douleur connaît un essor important en raison du vieillissement de la population, de l'environnement médical de pointe et de la demande de thérapies antidouleur personnalisées et mini-invasives. Patients et professionnels de santé japonais adoptent de plus en plus les dispositifs de neurostimulation portables et les stimulateurs électriques pour la gestion de la douleur chronique à domicile. L'intégration aux plateformes de santé mobiles et aux solutions de télésurveillance alimente la croissance du marché. De plus, l'accent mis sur l'amélioration de la qualité de vie des personnes âgées devrait soutenir une forte demande dans les établissements de soins résidentiels, hospitaliers et de longue durée.

Aperçu du marché indien des dispositifs de gestion de la douleur

En 2024, le marché indien des dispositifs de gestion de la douleur représentait la plus grande part de marché en Asie-Pacifique, grâce à la prévalence croissante de la douleur chronique, au développement des infrastructures de santé et à la sensibilisation croissante aux thérapies innovantes. L'Inde constate une adoption croissante des dispositifs de neurostimulation, des unités TENS et des pompes à perfusion analgésiques dans les hôpitaux, les cliniques et les services de soins à domicile. Les initiatives gouvernementales favorisant la santé numérique et la télémédecine, ainsi que l'offre d'appareils abordables proposée par les fabricants nationaux et internationaux, sont des facteurs clés de la croissance du marché. L'urbanisation rapide et la hausse des revenus disponibles favorisent également l'adoption de ces solutions dans tout le pays.

Part de marché des dispositifs de gestion de la douleur

L’industrie des dispositifs de gestion de la douleur est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (États-Unis)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Nevro Corp (États-Unis)

- Saluda Medical Pty Ltd. (Australie)

- Nalu Medical, Inc. (États-Unis)

- Mainstay Medical (Irlande)

- SPR Therapeutics (États-Unis)

- NeuroMetrix, Inc. (États-Unis)

- Stimwave Technologies, Inc. (États-Unis)

- Neuronetics, Inc. (États-Unis)

- LivaNova PLC (Royaume-Uni)

- Stryker Corporation (États-Unis)

- Zimmer Biomet (États-Unis)

- B. Braun SE (Allemagne)

- Baxter. (États-Unis)

- Smiths Group plc (Royaume-Uni)

- Teleflex Incorporated (États-Unis)

- Axonics Modulation Technologies (États-Unis)

- NeuroPace, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs de gestion de la douleur ?

- En août 2025, Nalu Medical a lancé un dispositif portable compact pour le traitement de la douleur chronique, améliorant le confort et élargissant les options thérapeutiques pour les patients nécessitant une stimulation nerveuse périphérique. Ce développement reflète une tendance vers des solutions de gestion de la douleur plus discrètes et plus conviviales, visant à améliorer l'observance thérapeutique et la qualité de vie des patients.

- En juin 2025, des chercheurs de l'Université de Californie du Sud ont mis au point un implant sans fil révolutionnaire basé sur l'échographie, visant à réduire la dépendance aux analgésiques. Ce dispositif offre une approche personnalisée de la prise en charge de la douleur chronique, transformant potentiellement les paradigmes thérapeutiques grâce à des options thérapeutiques ciblées et non invasives.

- En janvier 2025, la Food and Drug Administration (FDA) américaine a approuvé Journavx (suzétrigine), un nouvel analgésique non opioïde, pour le traitement des douleurs aiguës modérées à sévères chez l'adulte. Cette approbation marque la première nouvelle classe d'analgésiques depuis plus de vingt ans. La suzétrigine cible spécifiquement les canaux sodiques des nerfs sensibles à la douleur, offrant une alternative aux opioïdes et réduisant le risque de dépendance. Son efficacité a été démontrée lors d'essais cliniques, avec des effets secondaires minimes.

- En janvier 2024, Medtronic a annoncé l'approbation par la FDA de son stimulateur médullaire en boucle fermée Inceptiv, conçu pour le traitement de la douleur chronique. Ce dispositif est le premier de l'entreprise à offrir une fonctionnalité en boucle fermée, détectant les signaux biologiques le long de la moelle épinière et ajustant automatiquement la stimulation en temps réel. Cette fonctionnalité vise à prévenir la surstimulation lors d'activités telles que le rire ou les éternuements, procurant ainsi un soulagement plus constant de la douleur aux patients.

- En janvier 2022, Medtronic a reçu l'approbation de la FDA pour sa thérapie de stimulation médullaire InterStim X destinée au traitement des douleurs chroniques liées à la neuropathie diabétique périphérique. Cette approbation a élargi l'utilisation des technologies de stimulation médullaire à une population de patients plus large, répondant ainsi à un besoin important non satisfait dans la prise en charge des douleurs liées au diabète.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.