Philippines Architectural Coatings Market

Taille du marché en milliards USD

TCAC :

%

USD

296.11 Million

USD

430.85 Million

2024

2032

USD

296.11 Million

USD

430.85 Million

2024

2032

| 2025 –2032 | |

| USD 296.11 Million | |

| USD 430.85 Million | |

| % | |

|

Marché des revêtements architecturaux aux Philippines, par type de résine (acryliques, acryliques vinyliques et VAE, alkydes, polyuréthanes, époxy, silicones et siloxanes, et autres), par technologie (à base de solvants, à base d'eau, polymérisables aux UV, revêtements en poudre (architecturaux) et haute teneur en solides/autres technologies émergentes), par application (applications intérieures et extérieures), par utilisateur final (résidentiel, commercial, institutionnel, bâtiments industriels (industrie légère et entrepôts), et autres), par finition et brillance (mate, coquille d'œuf, satinée, semi-brillante, texturée et effet pierre, brillante, métallique et effets, et autres), par canal de distribution (canaux indirects et directs) - Tendances du secteur et prévisions jusqu'en 2032.

Taille du marché des revêtements architecturaux aux Philippines

- Le marché philippin des revêtements architecturaux était évalué à 296,11 millions de dollars américains en 2024 et devrait atteindre 430,85 millions de dollars américains d'ici 2032, avec un TCAC de 4,74 % au cours de la période de prévision.

- La croissance du marché est soutenue par une activité de construction robuste, une urbanisation croissante et des programmes d'infrastructures gouvernementaux, ainsi que par une préférence accrue des consommateurs pour des revêtements esthétiques et durables dans les applications résidentielles et commerciales.

- L'évolution vers des revêtements écologiques, à faible teneur en COV et à haute performance crée également de nouvelles opportunités pour les fabricants internationaux et nationaux.

Analyse du marché des revêtements architecturaux aux Philippines

- Le marché philippin des revêtements architecturaux connaît une croissance soutenue, portée par l'urbanisation croissante et l'adoption accrue d'un mode de vie sain, la consommation croissante d'aliments en conserve et surgelés, l'augmentation de la population végétalienne qui devrait stimuler la croissance du marché, et l'expansion des magasins de proximité.

- Cependant, le gaspillage important de fruits et légumes et le manque d'infrastructures de chaîne du froid demeurent des freins majeurs, tandis que la numérisation du secteur de la distribution, la multiplication des initiatives des fabricants philippins de revêtements architecturaux, la demande croissante de fruits et légumes à longue durée de conservation et les progrès des technologies de congélation permettant de préserver leur qualité offrent d'importantes perspectives de croissance.

- Luzon devrait dominer le marché philippin des revêtements architecturaux, représentant la plus grande part de revenus (59,48 %) en 2025. Cette position dominante s'explique par un développement urbain rapide, des projets d'infrastructure de grande envergure et une forte activité de construction résidentielle et commerciale dans la région métropolitaine de Manille et les provinces voisines. La concentration de zones industrielles, d'espaces commerciaux modernes et d'investissements publics dans les infrastructures renforce encore sa position de leader sur le marché.

- Mindanao devrait être la région à la croissance la plus rapide du marché des revêtements architecturaux aux Philippines au cours de la période de prévision, avec un TCAC de 4,99 %, alimentée par la demande croissante des consommateurs pour des options alimentaires pratiques et saines, l'expansion des chaînes de vente au détail modernes, l'augmentation des investissements dans les installations de stockage frigorifique et de transformation, et un soutien gouvernemental important au secteur agroalimentaire.

- Le segment des acryliques devrait dominer le marché philippin des revêtements architecturaux avec une part de marché de 38,41 % en 2025, grâce à leur grande disponibilité, leur prix abordable, leur longue durée de conservation et leur utilisation intensive dans l'alimentation quotidienne et la restauration. La préférence croissante des consommateurs pour des aliments pratiques, prêts à cuisiner et riches en nutriments renforce encore la position dominante de ce segment sur le marché.

Portée du rapport et segmentation du marché des revêtements architecturaux aux Philippines

|

Attributs |

Revêtements architecturaux : principaux enseignements du marché |

|

Segments couverts |

|

|

États couverts |

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également la couverture réglementaire, les tarifs douaniers et leur impact sur le marché, le suivi de l'innovation et l'analyse stratégique, l'analyse de la chaîne de valeur, l'analyse des prix, l'analyse de l'écosystème industriel, la ventilation de l'analyse des coûts, le comportement d'achat des consommateurs, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, le scénario des marges bénéficiaires, les critères de sélection des fournisseurs, les avancées technologiques, la couverture des matières premières, l'analyse des brevets, les perspectives de la marque et le modèle des cinq forces de Porter. |

Tendances du marché des revêtements architecturaux aux Philippines

« Croissance du segment du bricolage et expansion du commerce de détail numérique »

- Le développement du bricolage et l'essor rapide du commerce en ligne offrent d'importantes opportunités aux fabricants de peintures architecturales aux Philippines. L'intérêt croissant des consommateurs pour les projets d'amélioration et de rénovation de leur habitat, conjugué à un meilleur accès aux ressources et tutoriels en ligne, stimule la demande de peintures prêtes à l'emploi, faciles à utiliser et adaptées aux travaux de bricolage.

- Parallèlement, l'essor des plateformes de commerce électronique et des places de marché numériques a simplifié la navigation des consommateurs, leur permettant de consulter, comparer et acheter des revêtements architecturaux depuis leur domicile. Cette tendance est particulièrement marquée chez les jeunes propriétaires et locataires férus de technologie, en quête de praticité, de choix et d'une expérience d'achat personnalisée.

- En mai 2021, Wilcon Depot, Inc. a annoncé le lancement de sa boutique en ligne (shop.wilcon.com.ph) destinée à livrer des produits d'amélioration de la maison et des matériaux de construction, y compris des peintures et des revêtements, dans tout le pays.

- En octobre 2023, selon DIY International, des chaînes de magasins comme Wilcon Depot et Handyman ont étendu leur présence en ligne grâce à des stratégies omnicanales intégrées, offrant des options de retrait en magasin et de livraison fluides et adaptées aux clients bricoleurs.

- En février 2024, une étude de Google et Temasek a confirmé la vigueur du marché philippin du commerce électronique, notant une croissance de 24 % des ventes en ligne des catégories « Maison et Décoration », les plateformes comme Lazada et Shopee devenant des destinations privilégiées pour les produits volumineux, notamment les revêtements architecturaux.

- L'essor du bricolage et la croissance rapide des canaux de vente en ligne transforment le marché des revêtements architecturaux aux Philippines, en offrant aux consommateurs un accès simplifié aux produits, à l'information et à des expériences d'achat personnalisées. La popularité croissante des projets de rénovation domiciliaire auprès des propriétaires férus de technologie, conjuguée à l'essor des plateformes de commerce électronique et des stratégies de vente omnicanales, stimule la demande de revêtements faciles à utiliser et prêts à l'emploi, adaptés au bricolage. Les détaillants et les fabricants répondent à cette demande par des offres en ligne innovantes, des expériences interactives en magasin et des initiatives marketing ciblées, afin de répondre aux besoins de cette clientèle en pleine expansion. Cette évolution dynamique élargit non seulement la portée du marché, mais favorise également un engagement client plus fort, offrant ainsi d'importantes opportunités de croissance aux entreprises de revêtements architecturaux sur le marché philippin en pleine mutation.

Dynamique du marché des revêtements architecturaux aux Philippines

Conducteur

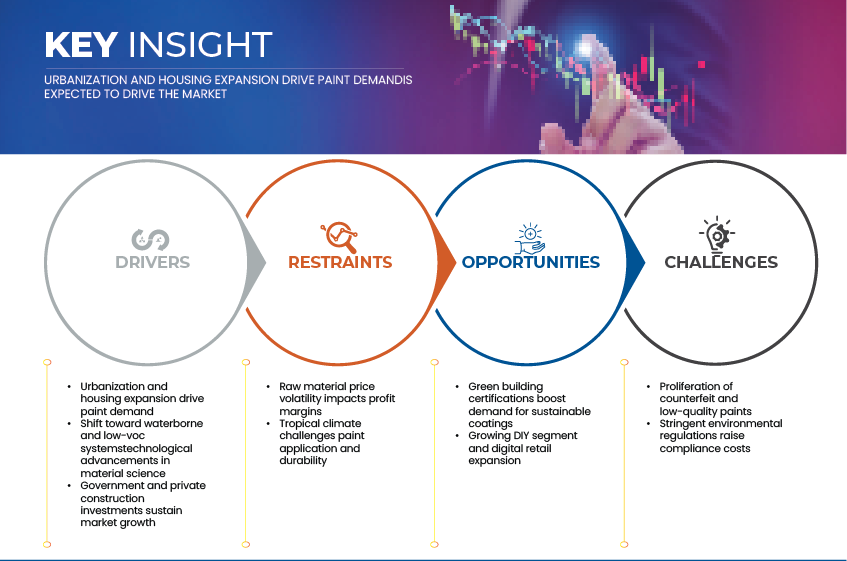

« L’urbanisation et l’expansion du logement stimulent la demande de peinture »

- L'urbanisation et la croissance démographique sont des facteurs déterminants de la demande en revêtements architecturaux aux Philippines. L'augmentation rapide des besoins en logements, l'expansion des centres urbains et la multiplication des projets d'infrastructures commerciales ont engendré une demande soutenue en revêtements décoratifs et protecteurs, tant dans le secteur résidentiel que non résidentiel. La hausse des revenus disponibles, les programmes d'infrastructures gouvernementaux et les investissements du secteur privé ont encore accéléré le secteur de la construction, stimulant ainsi la croissance du marché pour les fabricants de peintures et de revêtements.

- En février 2024, Crown Asia – une société de Vista Land a cité des données de l'Autorité philippine des statistiques (PSA) indiquant que le secteur de la construction du pays avait progressé de 8,5 % d'une année sur l'autre, grâce à une forte croissance des projets de développement résidentiel privé et des projets d'infrastructures publiques dans le cadre des programmes gouvernementaux en cours.

- En février 2025, l'Institut philippin d'études du développement (PIDS) a mis en lumière des données du ministère des Établissements humains et du Développement urbain (DHSUD) révélant que les Philippines font actuellement face à un déficit de logements de plus de 6,5 millions d'unités, un chiffre qui pourrait atteindre près de 10 millions d'ici 2030 si les interventions restent limitées. Ce déficit persistant de logements souligne l'importance d'un marché porteur pour les matériaux de construction résidentielle, notamment les peintures et revêtements architecturaux.

- La demande croissante de logements et la croissance de la population urbaine ont non seulement entraîné une augmentation de la consommation de revêtements pour les nouvelles constructions, mais aussi pour la rénovation et la peinture des bâtiments existants. De plus, l'essor des projets à usage mixte et de la construction écologique stimule la demande de formulations de revêtements à faible teneur en COV, résistantes aux intempéries et durables.

- Ainsi, la dynamique combinée de l'urbanisation, du développement du logement et d'un solide portefeuille de projets de construction commerciale est un facteur essentiel qui stimule la croissance du marché philippin des revêtements architecturaux, offrant aux fabricants locaux et internationaux des opportunités d'accroître leurs capacités de production et de distribution à travers le pays.

Contraintes

« La volatilité des prix des matières premières a un impact sur les marges bénéficiaires »

- La fluctuation des prix des matières premières constitue un frein majeur pour le marché philippin des revêtements architecturaux, influant directement sur les coûts de production et la rentabilité globale des fabricants. Le secteur est fortement dépendant des importations de matières premières telles que les résines (acryliques, alkydes, époxydes), le dioxyde de titane (TiO₂), les solvants et les additifs – des matériaux dont les prix mondiaux sont sensibles aux variations du cours du pétrole brut, aux perturbations des chaînes d'approvisionnement et à la volatilité des taux de change. L'absence d'une production pétrochimique nationale à grande échelle aux Philippines expose les formulateurs de revêtements aux fluctuations des prix sur les marchés internationaux, notamment ceux des fournisseurs chinois, sud-coréens et malaisiens.

- La dépréciation du yuan par rapport au dollar américain amplifie le coût d'importation des produits chimiques, tandis que les fluctuations des tarifs de transport maritime et les droits de douane réduisent encore davantage les marges. Les petits fabricants locaux sont touchés de manière disproportionnée, car ils ne bénéficient pas des économies d'échelle ni des contrats d'approvisionnement à long terme qui permettent aux marques multinationales de stabiliser leurs coûts.

- En mars 2024, selon ChemAnalyst, le prix moyen du dioxyde de titane a augmenté de près de 12 % sur un an, en raison de la hausse des coûts énergétiques et des contraintes d'approvisionnement en provenance de Chine et d'Europe.

- En 2023, les données de la Banque mondiale sur les prix des matières premières (Pink Sheet) ont enregistré une hausse de 28 % des matières premières pétrochimiques liées au pétrole brut, augmentant ainsi le coût de base des revêtements à base de solvants et de résines.

- En mars 2025, la Bangko Sentral ng Pilipinas (BSP) a signalé une dépréciation de 6,4 % du peso philippin par rapport au dollar américain, ce qui a augmenté les coûts d'importation des principaux ingrédients de revêtement.

- En décembre 2024, un rapport du Bureau de recherche macroéconomique ASEAN+3 (AMRO) a montré que « à la fin octobre 2024, le peso s’était déprécié de 4,6 % par rapport au dollar américain depuis le début de l’année ».

- En janvier 2025, selon FocusEconomics, le taux de change USD/PHP a terminé l'année 2024 à environ 57,84 ₱ par USD, contre environ 55,38 ₱ fin 2023, ce qui implique une dépréciation et des coûts d'importation plus élevés pour les producteurs locaux.

- Ces pressions sur les coûts ont incité de nombreux producteurs à procéder à des ajustements de prix ciblés, à réduire les volumes d'emballage ou à privilégier les formulations à base d'eau moins dépendantes de la résine. Toutefois, la volatilité persistante des marchés mondiaux des matières premières continue de peser sur les marges bénéficiaires et de limiter la capacité des fabricants locaux à investir dans l'innovation produit et la transition vers des pratiques durables.

Portée du marché des revêtements architecturaux aux Philippines

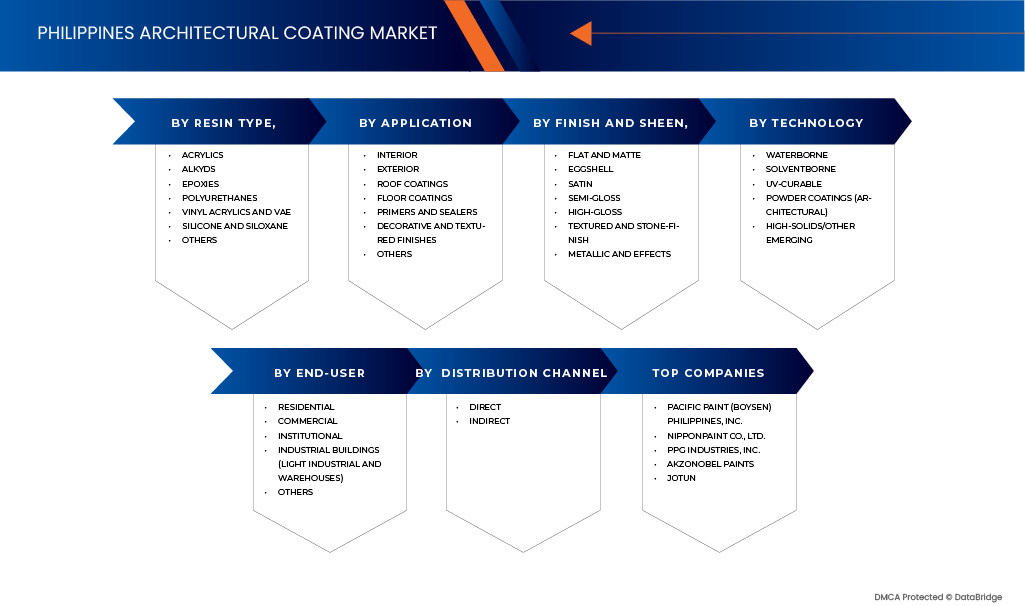

Le marché est segmenté en fonction du type de résine, de la technologie, de l'application, de l'utilisation finale, de la finition et du brillant, et du canal de distribution.

- Par type de résine

Le marché philippin des revêtements architecturaux est segmenté selon le type de résine : acryliques, acryliques vinyliques et VAE, alkydes, polyuréthanes, époxy, silicones et siloxanes, et autres. En 2025, le segment des acryliques devrait dominer le marché avec une part de 38,41 %, grâce à leur large disponibilité, leur durabilité supérieure, leur rapport coût-efficacité et leur facilité de formulation. Les revêtements à base d’acrylique sont privilégiés pour les applications intérieures et extérieures en raison de leur excellente résistance aux UV, de leur tenue des couleurs et de leur séchage rapide. La tendance croissante vers les revêtements à faible teneur en COV et à base d’eau, ainsi que l’expansion des secteurs de la construction résidentielle et commerciale, renforcent encore la position dominante des résines acryliques sur le marché philippin des revêtements architecturaux.

Le segment des résines vinyliques acryliques et VAE devrait connaître la croissance la plus rapide sur le marché philippin des revêtements architecturaux, avec un TCAC de 5,14 % sur la période prévisionnelle. Cette croissance est portée par la préférence croissante pour des formulations de revêtements à faible odeur, à faible teneur en COV et économiques, ainsi que par l'adoption grandissante des technologies à base d'eau dans les applications résidentielles et commerciales. Les résines vinyliques acryliques et VAE offrent une excellente adhérence, une bonne lavabilité et une grande flexibilité, ce qui les rend idéales pour les peintures murales intérieures, les primaires et les finitions décoratives. Par ailleurs, le développement des projets de logements urbains, des espaces commerciaux modernes et des programmes de rénovation des infrastructures aux Philippines alimente une demande soutenue pour ces systèmes de revêtements polyvalents.

- Par la technologie

Sur la base de la technologie, le marché philippin des revêtements architecturaux se divise en plusieurs catégories : revêtements à base de solvants, revêtements à base d’eau, revêtements à polymérisation UV, revêtements en poudre (architecture) et revêtements à haute teneur en solides/autres technologies émergentes. En 2025, le segment des revêtements à base de solvants devrait dominer le marché avec une part de 47,87 %, grâce à leur large disponibilité, leur rentabilité et leurs réseaux de distribution bien établis. Les revêtements à base de solvants restent privilégiés dans les applications industrielles et les applications exigeantes en raison de leur grande durabilité, de leur adhérence supérieure et de leur résistance aux conditions environnementales difficiles, notamment sous les climats tropicaux et humides qui prévalent aux Philippines.

Le segment des revêtements en poudre (architecture) devrait enregistrer la croissance la plus rapide, avec un TCAC de 5,09 % sur la période prévisionnelle. Cette croissance est portée par l'essor des technologies de revêtement durables, sans solvant et à faibles émissions, ainsi que par leur adoption croissante pour les façades métalliques, les profilés en aluminium et les applications décoratives. La sensibilisation accrue aux revêtements écologiques, les politiques environnementales gouvernementales favorables et le développement des initiatives de construction durable contribuent également à accélérer l'adoption des revêtements en poudre architecturaux aux Philippines.

- Sur demande

Selon leur application, le marché philippin des revêtements architecturaux se divise en deux segments : intérieur et extérieur. En 2025, le segment intérieur devrait dominer le marché avec une part de 60,20 %, porté par la demande croissante de revêtements décoratifs et protecteurs pour les bâtiments résidentiels, commerciaux et institutionnels. Ce segment bénéficie de l’urbanisation rapide, de la multiplication des rénovations de logements et de la tendance à la modernisation esthétique dans les principales villes philippines. Les revêtements intérieurs sont plébiscités pour leur facilité d’application, leur séchage rapide et leurs formulations à faible odeur, notamment par les consommateurs soucieux de l’environnement qui recherchent des alternatives à faible teneur en COV et à base d’eau.

Le segment de la décoration intérieure devrait également connaître la croissance la plus rapide, avec un TCAC de 4,87 % sur la période prévisionnelle. Cette croissance est soutenue par l'expansion de la construction de logements et de complexes commerciaux, la hausse des revenus disponibles et l'adoption croissante de peintures décoratives haut de gamme qui améliorent à la fois l'esthétique et la protection des surfaces. Le développement continu de peintures d'intérieur résistantes aux taches, antimicrobiennes et lavables contribue à renforcer la pénétration du marché aux Philippines.

- Par l'utilisateur final

Selon l'utilisation finale, le marché philippin des revêtements architecturaux se segmente en résidentiel, commercial, institutionnel, bâtiments industriels (industrie légère et entrepôts) et autres. En 2025, le segment résidentiel devrait dominer le marché avec une part de 47,75 %, porté par l'urbanisation rapide, la demande croissante de logements de la classe moyenne et l'essor des rénovations et réaménagements domiciliaires. Ce segment bénéficie également de la hausse des revenus disponibles, des programmes de logements abordables soutenus par le gouvernement et de l'intérêt des consommateurs pour les revêtements esthétiques et protecteurs qui améliorent la qualité de l'air intérieur et la durabilité des surfaces.

Le segment des bâtiments industriels (industrie légère et entrepôts) devrait connaître la croissance la plus rapide, avec un TCAC de 4,91 % sur la période prévisionnelle. Cette croissance s'explique par le développement des infrastructures de production et de logistique, la hausse des investissements dans les parcs industriels et les entrepôts, ainsi que l'adoption croissante de revêtements haute performance résistants à la corrosion, garantissant une durabilité à long terme dans des environnements opérationnels difficiles. Par ailleurs, la croissance du commerce électronique et des industries tournées vers l'exportation aux Philippines stimule davantage la demande de revêtements architecturaux de pointe pour les applications industrielles légères et les entrepôts.

- Par Finish and Sheen

Le marché philippin des revêtements architecturaux est segmenté, selon le type de finition et de brillance, en plusieurs catégories : mat, velouté, satiné, semi-brillant, texturé et effet pierre, brillant, métallisé et effets, et autres. En 2025, le segment mat devrait dominer le marché avec une part de 27,74 %, grâce à son esthétique supérieure, sa capacité à masquer les imperfections de surface et son utilisation répandue dans les intérieurs résidentiels et les espaces commerciaux. Ces revêtements sont appréciés pour leur finition non réfléchissante, qui offre un aspect lisse et élégant, idéal pour les murs et les plafonds. Ce segment bénéficie également d'une forte demande dans le secteur de la rénovation de logements et d'applications économiques dans les projets de construction neuve.

Le segment des finitions mates devrait également connaître la croissance la plus rapide, avec un TCAC de 5,58 % sur la période prévisionnelle. Cette croissance est soutenue par la popularité croissante de l'esthétique mate contemporaine, son adoption grandissante dans les intérieurs minimalistes et modernes, ainsi que par les progrès technologiques réalisés dans le domaine des formulations mates lavables et durables. De plus, les architectes et les designers privilégient de plus en plus les revêtements mats pour leur capacité à s'harmoniser avec les styles classiques et modernes, contribuant ainsi à la dynamique de ce segment sur le marché philippin.

- Par canal de distribution

Le marché philippin des revêtements architecturaux est segmenté en deux canaux de distribution : indirect et direct. En 2025, le segment indirect devrait dominer le marché avec une part de 59,20 %, principalement grâce à la forte présence de quincailleries, de détaillants de peinture, de distributeurs et de fournisseurs de matériaux de construction à travers le pays. Ces intermédiaires jouent un rôle crucial en garantissant une large disponibilité des produits, une visibilité accrue des marques et des prix compétitifs pour les utilisateurs finaux, notamment les entrepreneurs et les particuliers. Par ailleurs, les relations de confiance entre les distributeurs et les applicateurs locaux renforcent la position dominante de ce canal sur le marché.

Le segment indirect devrait également connaître la croissance la plus rapide, avec un TCAC de 4,91 % sur la période prévisionnelle. Cette croissance est portée par l'expansion des réseaux de distribution organisés, la hausse des activités de rénovation et d'amélioration de l'habitat, ainsi que par l'intensification des initiatives promotionnelles des fabricants visant à renforcer l'engagement des clients en magasin. Par ailleurs, la présence croissante de showrooms multimarques de peinture et l'amélioration des infrastructures logistiques devraient accroître l'accessibilité et la praticité, consolidant ainsi la position de leader de ce segment sur le marché philippin des revêtements architecturaux.

Analyse régionale du marché des revêtements architecturaux aux Philippines

- Luzon devrait dominer le marché philippin des revêtements architecturaux, représentant la plus grande part de revenus (59,48 %) en 2025. Cette position dominante s'explique par une forte activité de construction, une concentration élevée de projets résidentiels et commerciaux, des réseaux de distribution bien établis et la présence de grands fabricants et fournisseurs dans la région. Le développement des infrastructures urbaines, soutenu par les projets de construction publics et privés en cours, continue de stimuler une demande importante pour les revêtements intérieurs et extérieurs.

- Mindanao devrait connaître la croissance la plus rapide du marché philippin des revêtements architecturaux au cours de la période de prévision, avec un TCAC de 4,99 %. Cette croissance est alimentée par une urbanisation rapide, l'expansion des zones commerciales et industrielles et l'augmentation des investissements dans les infrastructures et le logement. De plus, les programmes gouvernementaux favorisant le développement régional et une participation accrue du secteur privé devraient dynamiser l'activité de construction, stimulant ainsi la consommation de revêtements.

- De plus, le développement des infrastructures institutionnelles, notamment des établissements de santé et d'enseignement, ainsi que la sensibilisation croissante aux solutions de revêtement durables et résistantes, devraient accélérer encore la croissance du marché régional.

Analyse du marché des revêtements architecturaux à Makati, Taguig et Pasig

Le segment Makati, Taguig et Pasig représente un pôle de croissance clé au sein du marché philippin des revêtements architecturaux, porté par une forte urbanisation, une concentration importante de développements commerciaux et résidentiels et des investissements croissants dans des projets de construction haut de gamme et durables. Ces villes abritent un grand nombre d'immeubles de grande hauteur, de bureaux et de complexes à usage mixte, alimentant une demande soutenue en revêtements décoratifs, finitions protectrices et systèmes de peinture écologiques. De plus, l'adoption croissante des technologies de bâtiments intelligents, associée à une préférence grandissante pour les revêtements à faible teneur en COV et économes en énergie, soutient l'expansion du marché. La présence de promoteurs et de cabinets d'architectes de premier plan dans ces quartiers d'affaires continue d'attirer les marques internationales de revêtements et les fournisseurs de matériaux innovants, positionnant la région comme une référence en matière de finitions architecturales modernes.

Analyse du marché des revêtements architecturaux à Manille

Le marché des revêtements architecturaux à Manille devrait connaître une croissance soutenue, portée par un développement robuste des infrastructures, la restauration du patrimoine bâti et les programmes de modernisation du logement social. Centre politique et économique des Philippines, Manille bénéficie d'une forte activité de construction institutionnelle et gouvernementale, de projets de rénovation urbaine en cours et d'investissements dans des revêtements durables et résistants aux intempéries. L'expansion du parc résidentiel et la préférence croissante des consommateurs pour des finitions durables, esthétiques et faciles d'entretien stimulent la demande de revêtements architecturaux, tant intérieurs qu'extérieurs. Par ailleurs, la disponibilité des produits dans les grandes surfaces de bricolage et chez les distributeurs spécialisés garantit un approvisionnement constant, renforçant ainsi la position de Manille comme marché clé du secteur des revêtements architecturaux dans la région métropolitaine.

Les principaux acteurs du marché sont :

- Pacific Paint (Boysen) Philippines, Inc. (Philippines),

- Nippon Paint (Coatings) Philippines, Inc. (Philippines),

- PPG Coatings Philippines (États-Unis), Inc.,

- AkzoNobel NV (Pays-Bas),

- Jotun (Philippines), Inc. (Philippines),

- Asian Coatings Philippines, Inc. (marques : Welcoat, Rain or Shine) (Philippines),

- Island Premium Paints (Philippines),

- Société Sherwin-Williams (États-Unis),

- Davies Paints Philippines, Incorporated (Philippines),

- SKK (Japon),

- Wilcon Depot Inc. (Philippines),

- Bricoleur fait le meilleur Philippines (Philippines),

- AHPI (Philippines),

- CW Home Depot (Philippines),

- Archify (Australie)

Dernières évolutions du marché des revêtements architecturaux aux Philippines

- En septembre 2025, BOYSEN a présenté ses couleurs, ses revêtements et ses innovations en matière de peinture lors du salon Philconstruct Mindanao 2025, mettant en avant des solutions de peinture architecturale et des expositions interactives destinées à inspirer la créativité dans le secteur de la construction.

- En septembre 2025, Davies Paints a été officiellement accueillie comme partenaire industriel platine de la Conférence nationale 2025 de l'Association des architectes unis des Philippines (UAP), renforçant ainsi son leadership dans le domaine des revêtements architecturaux.

- En mai 2025, Island Premium Paints a élargi sa gamme de produits avec des peintures architecturales d'intérieur et d'extérieur de haute qualité et écologiques, conçues pour répondre aux besoins des habitations et des espaces commerciaux philippins. L'entreprise continue d'enrichir son portefeuille en privilégiant les revêtements durables et écologiques.

- En février 2025, Sherwin-Williams a annoncé l'acquisition de « Suvinil », la filiale brésilienne de peintures architecturales de BASF, pour 1,15 milliard de dollars américains. Cette acquisition renforce la présence de Sherwin-Williams en Amérique latine au sein de son groupe Consumer Brands.

- En mai 2025, Davies Paints a mis en avant ses innovations en matière de couleurs lors du salon CONEX 2025, en présentant des solutions de peinture architecturale avancées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS DBMR

2.1 GRILLE DE COUVERTURE DES UTILISATIONS FINALES DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.1.1 MENACE DE NOUVEAUX ENTRANTS :

4.1.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS :

4.1.3 POUVOIR DE NÉGOCIATION DES ACHETEURS :

4.1.4 MENACE DES SUBSTITUTS :

4.1.5 RIVALITÉ INDUSTRIELLE :

4.2 PERSPECTIVES DE RAND

4.2.1 APERÇU DE L'ENTREPRISE ET DE LA MARQUE

4.2.2 POSITIONNEMENT DE LA MARQUE ET PERCEPTION DU MARCHÉ

4.2.2.1 PACIFIC PAINT (BOYSEN) PHILIPPINES, INC.

4.2.2.2 NIPPON PAINT CO., LTD.

4.2.2.3 PPG INDUSTRIES, INC.

4.2.2.4 PEINTURES AKZONOBEL (DULUX PHILIPPINES)

4.2.3 JOTUN PAINTS PHILIPPINES, INC.

4.3 ANALYSE DES BREVETS – MARCHÉ PHILIPPIN DES REVÊTEMENTS ARCHITECTURAUX

4.3.1 QUALITÉ ET SOLIDITÉ DU BREVET

4.3.2 FAMILLES DE BREVETS

4.3.3 LICENCES ET COLLABORATIONS

4.3.4 PAYSAGE BREVETÉ RÉGIONAL

4.3.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

4.4 COUVERTURE EN MATIÈRES PREMIÈRES

4.4.1 DIOXYDE DE TITANE (TIO₂)

4.4.2 LIANTS/RÉSINES

4.4.3 SOLVANTS

4.4.4 PRODUITS DE REMPLISSAGE ET D'EXTENSION

4.4.5 ADDITIFS

4.4.6 PIGMENTS (ORGANIQUES ET INORGANIQUES)

4.4.7 EAU (POUR LES REVÊTEMENTS À BASE D'EAU)

4.5 AVANCÉES TECHNOLOGIQUES

4.5.1 TECHNOLOGIES DE REVÊTEMENT INTELLIGENTES ET FONCTIONNELLES

4.5.2 PROGRÈS EN CHIMIE DES RÉSINES ET DES POLYMÈRES

4.5.3 NUMÉRISATION, AUTOMATISATION ET PRODUCTION INTELLIGENTE

4.5.4 DURABILITÉ ET INNOVATIONS EN MATIÈRE DE REVÊTEMENTS ÉCOLOGIQUES

4.5.5 NANOTECHNOLOGIE ET INTÉGRATION AVANCÉE DES MATÉRIAUX

4.5.6 SYSTÈMES DE REVÊTEMENT ÉCONOMES EN ÉNERGIE ET RÉSISTANTS AU CLIMAT

4.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.6.1 QUALITÉ ET COHÉRENCE

4.6.2 EXPERTISE TECHNIQUE

4.6.3 FIABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.6.4 CONFORMITÉ ET DURABILITÉ

4.6.5 STRUCTURE DES COÛTS ET DES PRIX

4.6.6 STABILITÉ FINANCIÈRE

4.6.7 FLEXIBILITÉ ET PERSONNALISATION

4.6.8 GESTION DES RISQUES ET PLANS DE CONTINUITÉ

4.7 SCÉNARIO DE MARGES PROFITS

4.7.1 INTRODUCTION

4.7.2 GESTION DES COÛTS ET FORMATION DES MARGES

4.7.3 DIFFÉRENCIATION TECHNOLOGIQUE ET STRATÉGIE PRODUIT

4.7.4 INFLUENCE DE LA CHAÎNE D'APPROVISIONNEMENT ET DE LA DISTRIBUTION

4.7.5 INFLUENCES RÉGLEMENTAIRES ET MACROÉCONOMIQUES

4.7.6 TENDANCES ÉMERGENTES ET RÉPONSES STRATÉGIQUES

4.7.7 CONCLUSION

4.8 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.8.1 VUE D'ENSEMBLE

4.8.2 SCÉNARIO DE COÛTS LOGISTIQUES

4.8.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.8.4 CONCLUSION

4.9 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.1 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.10.1 GROUPE 1 PROPRIÉTAIRES DE MAISONS HAUT DE GAMME

4.10.2 GROUPE 2 ACHETEURS DE CLASSE MOYENNE URBAINE

4.10.3 GROUPE 3 ACHETEURS SOUCIEUX DU RAPPORT QUALITÉ-PRIX

4.10.4 GROUPE 4 ACHETEURS SENSIBLES AU PRIX ET EN MILIEU RURAL

4.10.5 GROUPE 5 ENTREPRENEURS PROFESSIONNELS / ACHETEURS INSTITUTIONNELS

4.10.6 GROUPE 6 PROMOTEURS/ARCHITECTES DE PROJETS PREMIUM

4.11 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.11.1 INTRODUCTION

4.11.2 COÛTS DES MATIÈRES PREMIÈRES ET DE FABRICATION

4.11.3 COÛTS D'EMBALLAGE ET DE LOGISTIQUE

4.11.4 COÛTS LIÉS À LA RECHERCHE, À LA QUALITÉ ET À LA CONFORMITÉ RÉGLEMENTAIRE

4.11.5 COÛTS ENVIRONNEMENTAUX, ÉNERGÉTIQUES ET DE DURABILITÉ

4.11.6 ÉVOLUTION DES TENDANCES DE COÛTS

4.12 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL

4.12.1 ENTREPRISES DE PREMIER PLAN

4.12.2 PETITES ET MOYENNES ENTREPRISES

4.12.3 UTILISATEURS FINAUX

4.13 ANALYSE DES PRIX

4.13.1 APERÇU

4.13.2 ÉVOLUTION HISTORIQUE DES PRIX

4.13.3 PERSPECTIVES (2025–2032)

4.13.4 IMPLICATIONS SUR LE MARCHÉ

4.13.5 RÉSUMÉ

4.14 ANALYSE DE LA CHAÎNE DE VALEUR

4.15 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.15.1 INTRODUCTION

4.15.2 ANALYSE DES TRANSACTIONS MAJEURES ET DES ALLIANCES STRATÉGIQUES

4.15.2.1 COENTREPRISES

4.15.2.2 FUSIONS ET ACQUISITIONS

4.15.2.3 LICENCES ET PARTENARIATS

4.15.2.4 COLLABORATIONS TECHNOLOGIQUES

4.15.2.5 CESSIONS STRATÉGIQUES

4.15.3 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.15.4 STADE DE DÉVELOPPEMENT

4.15.5 ÉCHÉANCIER ET ÉTAPES CLÉS

4.15.6 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.15.7 ÉVALUATION ET ATTÉNUATION DES RISQUES

5. TARIFS ET IMPACT SUR LE MARCHÉ

5.1 INTRODUCTION

5.2 TAUX DARIFRAÎCHISSANTS EN VIGUEUR AUX PHILIPPINES ET DANS LE CONTEXTE DE L'ASEAN

5.3 PERSPECTIVES : PRODUCTION LOCALE CONTRE DÉPENDANCE AUX IMPORTATIONS

5.4 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.5 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.5.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.5.2 FABRICATION ET PRODUCTION

5.5.3 LOGISTIQUE ET DISTRIBUTION

5.5.4 STADE DE DÉVELOPPEMENT

5.6 ACTEURS DU SECTEUR : MESURES PROACTIVES

5.7 IMPACT SUR LES PRIX

5.8 INCLINAISON RÉGULATEUR

6. COUVERTURE RÉGLEMENTAIRE

6.1 INTRODUCTION

6.2 CODES PRODUITS

6.3 NORMES CERTIFIÉES

6.4 NORMES DE SÉCURITÉ

6.5 MANUTENTION ET STOCKAGE DES MATÉRIAUX

6.6 TRANSPORT ET PRÉCAUTIONS

6.7 IDENTIFICATION DES DANGERS

7. APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 L'URBANISATION ET L'EXPANSION DU LOGEMENT STIMULENT LA DEMANDE DE PEINTURE

7.1.2 PASSER VERS DES SYSTÈMES À BASE D'EAU ET À FAIBLES COV

7.1.3 LES INVESTISSEMENTS PUBLICS ET PRIVÉS DANS LA CONSTRUCTION SOUTIENNENT LA CROISSANCE DU MARCHÉ

7.2 MESURES DE RETENUE

7.2.1 LA VOLATILITÉ DES PRIX DES MATIÈRES PREMIÈRES A UN IMPACT SUR LES MARGES PROFITS

7.2.2 DÉFIS LIÉS AU CLIMAT TROPICAL : APPLICATION ET DURABILITÉ DE LA PEINTURE

7.3 OPPORTUNITÉS

7.3.1 LES CERTIFICATIONS DE BÂTIMENTS ÉCOLOGIQUES STIMULENT LA DEMANDE DE REVÊTEMENTS DURABLES

7.3.2 CROISSANCE DU SEGMENT DU BRICOLAGE ET EXPANSION DU COMMERCE DE DÉTAIL NUMÉRIQUE

7.4 DÉFIS

7.4.1 PROLIFÉRATION DES PEINTURES CONTREFAITES ET DE FAIBLE QUALITÉ

7.4.2 DES RÉGLEMENTATIONS ENVIRONNEMENTALES STRICTES AUGMENTE LES COÛTS DE CONFORMITÉ

8. MARCHÉ PHILIPPIN DES REVÊTEMENTS ARCHITECTURAUX, PAR TYPE DE RÉSINE

8.1 APERÇU

8.2 ACRYLIQUES

8.2.1 EN CHARGE PAR SOLVANT

8.2.2 TRANSPORTÉ PAR L'EAU

8.2.2.1 ACRYLIQUE PUR

8.2.2.2 STYRÈNE-ACRYLIQUE

8.2.2.3 AUTRES

8.2.3 DURCISSABLE AUX UV

8.2.4 AUTRES

8.2.5 QUALITÉ EXTÉRIEURE (ÉLASTOMÈRE, RÉSISTANT AUX INTEMPÉRIES)

8.2.6 QUALITÉ INTÉRIEURE (FAIBLE TENEUR EN COV, ANTIMICROBIEN)

8.3 VINYLE, ACRYLIQUE ET VAE

8.3.1 ÉMULSION À BASE D'EAU

8.3.2 AUTRES

8.3.3 MURS ET PLAFONDS INTÉRIEURS

8.3.4 APPRÊT ET SCELLAGE

8.4 ALKYDES

8.4.1 SOLVANT

8.4.2 ALKYDE EN BASE D'EAU (HYBRIDE)

8.4.3 GARNITURES EN BOIS ET EN MÉTAL

8.4.4 PORTES ET FENÊTRES

8.4.5 AUTRES

8.5 POLYURÉTHANES

8.5.1 POLYURÉTHANE ACRYLIQUE

8.5.2 PU ALIPHATIQUE/AROMATIQUE

8.5.3 EN PORTÉE PAR SOLVANT

8.5.4 TRANSPORTÉ PAR L'EAU

8.6 ÉPOXYDES

8.6.1 À DEUX COMPOSANTS

8.6.2 ÉPOXYDE À BASE D'EAU

8.6.3 REVÊTEMENTS DE SOL

8.6.4 APPRÊT ET ÉTANCHÉITÉ

8.7 SILICONE ET SILOXANE

8.7.1 REVÊTEMENTS HYDROFUGES

8.7.2 REVÊTEMENTS MINÉRAUX RESPIRANTS

8.7.3 AUTRES

8.8 AUTRES

9 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TECHNOLOGIE

9.1 APERÇU

9.2 EN CHARGE PAR SOLVANT

9.2.1 ALKYDE

9.2.2 PU

9.2.3 AUTRES

9.2.4 CONVENTIONNEL

9.2.5 HAUTE TENEUR EN SOLIDES

9.3 TRANSPORTÉ PAR L'EAU

9.3.1 LATEX ACRYLIQUE

9.3.2 VINYLE ACRYLIQUE

9.3.3 ALKYDE EN BASE D'EAU

9.3.4 AUTRES

9.3.5 FAIBLES COV

9.3.6 CONVENTIONNEL

9.3.7 Zéro COV

9.4 DURCISSABLE AUX UV

9.5 REVÊTEMENTS EN POUDRE (ARCHITECTURAUX)

9.5.1 PROFILÉS EN ALUMINIUM

9.5.2 ACIER GALVANISÉ

9.5.3 AUTRES

9.6 SOLIDES À HAUTE TENEUR/AUTRES ÉMERGENTS

10. MARCHÉ PHILIPPIN DES REVÊTEMENTS ARCHITECTURAUX, PAR APPLICATION

10.1 APERÇU

10.2 INTÉRIEUR

10.2.1 REVÊTEMENT MURAL

10.2.2 REVÊTEMENT DE PLAFOND

10.2.3 FINITIONS DÉCORATIVES ET TEXTURÉES

10.2.4 REVÊTEMENT DE SOL

10.2.5 AUTRES

10.2.6 BÉTON ET MAÇONNERIE

10.2.7 PLAQUES DE PLÂTRE ET ENDUIT

10.2.8 BOIS

10.2.9 FIBRE CIMENT

10.2.10 ETALS

10.2.11 AUTRES

10.2.12 PLAT ET MAT

10.2.13 COQUILLE D'ŒUF ET SATIN

10.2.14 SEMI-BRILLANT ET BRILLANT

10.2.15 AUTRES

10.3 EXTÉRIEUR

10.3.1 REVÊTEMENT MURAL

10.3.2 REVÊTEMENT DE TOITURE

10.3.3 FINITIONS DÉCORATIVES ET TEXTURÉES

10.3.4 REVÊTEMENT DE SOL

10.3.5 AUTRES

10.3.6 BÉTON ET MAÇONNERIE

10.3.7 PLAQUES DE PLÂTRE ET ENDUIT

10.3.8 BOIS

10.3.9 FIBRE CIMENT

10.3.10 MÉTAUX

10.3.11 AUTRES

10.3.12 RÉSISTANT AUX INTEMPÉRIES ET AUX UV

10.3.13 TOIT THERMIQUE ET RÉFLÉCHISSANT DE CHALEUR (TOITURE FRAÎCHE)

10.3.14 RÉSISTANT AUX MOISISSURES ET AU MILIEU

10.3.15 AUTRES

11 MARCHÉ PHILIPPIN DES REVÊTEMENTS ARCHITECTURAUX, PAR UTILISATION FINALE

11.1 APERÇU

11.2 RÉSIDENTIEL

11.2.1 MAISON INDIVIDUELLE

11.2.2 IMMEUBLE MULTIFAMILIAL

11.2.3 DIRIGEÉ PAR L'ENTREPRENEUR

11.2.4 Bricolage

11.3 COMMERCIAL

11.3.1 BUREAUX ET COMMERCES DE DÉTAIL

11.3.2 HÔTELLERIE ET LOISIRS

11.3.3 PLATEFORMES DE TRANSPORT

11.4 INSTITUTIONNEL

11.4.1 SOINS DE SANTÉ

11.4.2 ÉDUCATION

11.4.3 GOUVERNEMENT ET INFRASTRUCTURE

11.5 BÂTIMENTS INDUSTRIELS (INDUSTRIE LÉGÈRE ET ENTREPÔTS)

11.5.1 DÉCORATIF DE PROTECTION

11.5.2 SYSTÈMES DE PLANCHER

11,6 AUTRES

12 MARCHÉS PHILIPPINS DES REVÊTEMENTS ARCHITECTURAUX, PAR FINITION ET BRILLANCE

12.1 APERÇU

12.2 PLAT ET MAT

12.3 COQUILLE D'ŒUF

12.4 SATIN

12,5 SEMI-BRILLANT

12.6 TEXTURÉ ET FINITION PIERRE

12.7 HAUTE BRILLANCE

12.8 MÉTALLIQUE ET EFFETS

12,9 AUTRES

13 MARCHÉ PHILIPPIN DES REVÊTEMENTS ARCHITECTURAUX, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 INDIRECT

13.2.1 MAGASINS DE PEINTURES SPÉCIALISÉES

13.2.2 CHAÎNES DE DISTRIBUTION

13.2.3 COMMERCE ÉLECTRONIQUE

13.3 DIRECT

14 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR ÉTAT

14.1 LUZON

14.2 VISAYAS

14.3 MINDANAO

15 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES PARTS DE L'ENTREPRISE FABRICANTE : PHILIPPINES

16 ANALYSE SWOT

17 PROFIL DE L'ENTREPRISE

17.1 PACIFIC PAINT (BOYSEN) PHILIPPINES, INC.

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 PORTEFEUILLE DE PRODUITS

17.1.3 ÉVOLUTION RÉCENTE

17.2 NIPPON PAINT (COATINGS) PHILIPPINES, INC.

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 PORTEFEUILLE DE PRODUITS

17.2.3 ÉVOLUTION RÉCENTE

17.3 PPG INDUSTRIES, INC.

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 ÉVOLUTION RÉCENTE

17.4 AKZO NOBEL SA (MARQUE DULUX)

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PORTEFEUILLE DE MARQUES

17.4.4 ÉVOLUTION RÉCENTE

17,5 JOTUN

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PORTEFEUILLE DE PRODUITS

17.5.4 ÉVOLUTION RÉCENTE

17.6 ASIAN COATINGS PHILS., INC.

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 PORTEFEUILLE DE PRODUITS

17.6.3 ÉVOLUTION RÉCENTE

17.7 DAVIES PEINTURES PHILIPPINES INC.

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 PORTEFEUILLE DE PRODUITS

17.7.3 ÉVOLUTION RÉCENTE

17.8 PEINTURES ÎLES

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 PORTEFEUILLE DE PRODUITS

17.8.3 ÉVOLUTION RÉCENTE

17.9 LA SOCIÉTÉ SHERWIN-WILLIAMS

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PORTEFEUILLE DE PRODUITS

17.9.4 ÉVOLUTION RÉCENTE

17,1 SKK

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 PORTEFEUILLE DE PRODUITS

17.10.3 DÉVELOPPEMENTS RÉCENTS

17.11 WILCON DEPOT INC.

17.11.1 APERÇU DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PORTEFEUILLE DE PRODUITS

17.11.4 ÉVOLUTION RÉCENTE

17.12 AHPI

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 PORTEFEUILLE DE PRODUITS

17.12.3 ÉVOLUTION RÉCENTE

17.13 BRICOLEUR FAIT LE MEILLEUR PHILIPPINES

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 PORTEFEUILLE DE PRODUITS

17.13.3 ÉVOLUTION RÉCENTE

17.14 CW HOME DEPOT

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 PORTEFEUILLE DE PRODUITS

17.14.3 ÉVOLUTION RÉCENTE

17.15 ARCHIFY

17.15.1 APERÇU DE L'ENTREPRISE

17.15.2 PORTEFEUILLE DE PRODUITS

17.15.3 ÉVOLUTION RÉCENTE

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ANALYSE COMPARATIVE DES MARQUES

TABLEAU 2 : APERÇU DE L'ENTREPRISE ET DE LA MARQUE

TABLEAU 3 MODÈLE DE COÛT DES REVÊTEMENTS ARCHITECTURAUX

TABLEAU 4 APERÇU DES TARIFS DES PHILIPPINES POUR LES PRINCIPAUX REVÊTEMENTS ARCHITECTURAUX

TABLEAU 5 COMPARAISON DES RÉGLEMENTATIONS RÉGIONALES RELATIVES AUX MATÉRIAUX MAGNÉTIQUES DOUX

TABLEAU 6 MARCHÉ PHILIPPIN DES REVÊTEMENTS ARCHITECTURAUX, PAR TYPE DE RÉSINE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 7 : REVÊTEMENTS ARCHITECTURAUX EN ACRYLIQUE AUX PHILIPPINES, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 8 REVÊTEMENTS ARCHITECTURAUX À BASE D'EAU AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 9 ACRYLIQUES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR NIVEAU DE PERFORMANCE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 10 ACRYLIQUES VINYLES ET VAE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 11 ACRYLIQUES VINYLES ET VAE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR DOMAINE D'APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 12 ALKYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 13 ALKYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR DOMAINE D'APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 14 POLYURÉTHANES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 15 POLYURÉTHANES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 16 ÉPOXYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 17 ÉPOXYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR CAS D'UTILISATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 18 SILICONE ET SILOXANE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR CAS D'UTILISATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 19 MARCHÉ PHILIPPIN DES REVÊTEMENTS ARCHITECTURAUX, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 20 REVÊTEMENTS ARCHITECTURAUX À BASE DE SOLVANT AUX PHILIPPINES, SYSTÈME DE RÉSINE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 21 REVÊTEMENTS ARCHITECTURAUX À BASE DE SOLVANTS SUR LE MARCHÉ PHILIPPIN, CATÉGORIE COV, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 22 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE D'EAU AUX PHILIPPINES, PAR SYSTÈME DE RÉSINE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 23 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE D'EAU AUX PHILIPPINES, CATÉGORIE DE COV, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 24 REVÊTEMENTS EN POUDRE (ARCHITECTURAUX) AUX PHILIPPINES MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX, SUBSTRAT D'APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 25 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 26 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX D'INTÉRIEUR AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 27 FINITIONS DÉCORATIVES ET TEXTURÉES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 28 REVÊTEMENTS DE SOL AU MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 29 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX D'INTÉRIEUR AUX PHILIPPINES, PAR SUBSTRAT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 30 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX D'INTÉRIEUR AUX PHILIPPINES, PAR FINITION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 31 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX EXTÉRIEURS AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 32 REVÊTEMENTS DE TOITURE AU MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 33 FINITIONS DÉCORATIVES ET TEXTURÉES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 34 REVÊTEMENTS DE SOL AU MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 35 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX EXTÉRIEURS AUX PHILIPPINES, PAR SUBSTRAT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 36 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX EXTÉRIEURS AUX PHILIPPINES, PAR FONCTIONNALITÉ, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 37 MARCHÉ PHILIPPIN DES REVÊTEMENTS ARCHITECTURAUX, PAR UTILISATION FINALE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 38 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX RÉSIDENTIELS AUX PHILIPPINES, PAR NOUVELLE CONSTRUCTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 39 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX RÉSIDENTIELS AUX PHILIPPINES, PAR REPEINTURE ET RÉNOVATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 40 MARCHÉ COMMERCIAL DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 41 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX INSTITUTIONNELS AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 42 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX INSTITUTIONNELS AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 43 MARCHÉ PHILIPPIN DES REVÊTEMENTS ARCHITECTURAUX, PAR FINITION ET BRILLANCE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 44 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 45 SEGMENT INDIRECT DU MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 46 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES, PAR ÉTAT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 47 RÉGION DE LA CAPITALE NATIONALE (MÉTRO MANILLE) SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR VILLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 48 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TYPE DE RÉSINE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 49 ACRYLIQUES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 50 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE D'EAU À LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 51 ACRYLIQUES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR NIVEAU DE PERFORMANCE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 52 ACRYLIQUES VINYLES ET VAE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 53 VINYLE ACRYLIQUE ET VAE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR DOMAINE D'APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 54 ALKYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 55 ALKYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR DOMAINE D'APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 56 POLYURÉTHANES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 57 POLYURÉTHANES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 58 ÉPOXYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 59 ÉPOXYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR CAS D'UTILISATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 60 SILICONE ET SILOXANE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR CAS D'UTILISATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 61 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 62 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE DE SOLVANT À LUZON, SYSTÈME DE RÉSINE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 63 REVÊTEMENTS ARCHITECTURAUX À BASE DE SOLVANTS SUR LE MARCHÉ DE LUZON, CATÉGORIE COV, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 64 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE D'EAU À LUZON, PAR SYSTÈME DE RÉSINE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 65 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE D'EAU À LUZON, CATÉGORIE COV, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 66 REVÊTEMENTS EN POUDRE (ARCHITECTURAUX) SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, SUBSTRAT D'APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 67 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 68 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX D'INTÉRIEUR À LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 69 FINITIONS DÉCORATIVES ET TEXTURÉES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 70 REVÊTEMENTS DE SOL SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 71 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX D'INTÉRIEUR À LUZON, PAR SUBSTRAT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 72 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX D'INTÉRIEUR À LUZON, PAR FINITION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 73 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX EXTÉRIEURS À LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 74 REVÊTEMENTS DE TOITURE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 75 FINITIONS DÉCORATIVES ET TEXTURÉES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 76 REVÊTEMENTS DE SOL SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 77 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX EXTÉRIEURS À LUZON, PAR SUBSTRAT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 78 REVÊTEMENTS ARCHITECTURAUX EXTÉRIEURS À LUZON, PAR FONCTIONNALITÉ, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 79 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR UTILISATION FINALE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 80 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX RÉSIDENTIELS À LUZON, PAR NOUVELLE CONSTRUCTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 81 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX RÉSIDENTIELS À LUZON, PAR REPEINTURE ET RÉNOVATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 82 MARCHÉ COMMERCIAL DES REVÊTEMENTS ARCHITECTURAUX À LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 83 MARCHÉ INSTITUTIONNEL DES REVÊTEMENTS ARCHITECTURAUX À LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 84 BÂTIMENTS INDUSTRIELS (INDUSTRIE LÉGÈRE ET ENTREPÔTS) SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 85 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR FINITION ET BRILLANCE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 86 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE LUZON, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 87 MARCHÉ INDIRECT DES REVÊTEMENTS ARCHITECTURAUX À LUZON, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 88 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TYPE DE RÉSINE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 89 ACRYLIQUES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 90 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE D'EAU DANS LES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 91 ACRYLIQUES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR NIVEAU DE PERFORMANCE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 92 VINYLE ACRYLIQUE ET VAE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 93 VINYLE ACRYLIQUE ET VAE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR DOMAINE D'APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 94 ALKYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 95 ALKYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR DOMAINE D'APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 96 POLYURÉTHANES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 97 POLYURÉTHANES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 98 ÉPOXYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 99 ÉPOXYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR CAS D'UTILISATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 100 SILICONE ET SILOXANE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR CAS D'UTILISATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 101 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 102 REVÊTEMENTS ARCHITECTURAUX À BASE DE SOLVANT DANS LES VISAYAS, SYSTÈME DE RÉSINE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 103 REVÊTEMENTS ARCHITECTURAUX À BASE DE SOLVANTS DANS LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, CATÉGORIE COV, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 104 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE D'EAU DANS LES VISAYAS, PAR SYSTÈME DE RÉSINE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 105 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE D'EAU DANS LES VISAYAS, CATÉGORIE COV, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 106 REVÊTEMENTS EN POUDRE (ARCHITECTURAUX) SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, SUBSTRAT D'APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 107 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 108 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX D'INTÉRIEUR DANS LES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 109 FINITIONS DÉCORATIVES ET TEXTURÉES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 110 REVÊTEMENTS DE SOL SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 111 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX D'INTÉRIEUR DANS LES VISAYAS, PAR SUBSTRAT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 112 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX D'INTÉRIEUR DANS LES VISAYAS, PAR FINITION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 113 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX EXTÉRIEURS DANS LES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 114 REVÊTEMENTS DE TOITURE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 115 FINITIONS DÉCORATIVES ET TEXTURÉES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 116 REVÊTEMENTS DE SOL SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 117 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX EXTÉRIEURS DANS LES VISAYAS, PAR SUBSTRAT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 118 REVÊTEMENTS EXTÉRIEURS SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR FONCTIONNALITÉ, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 119 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR UTILISATION FINALE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 120 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX RÉSIDENTIELS DANS LES VISAYAS, PAR NOUVELLE CONSTRUCTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 121 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX RÉSIDENTIELS DANS LES VISAYAS, PAR REPEINTURE ET RÉNOVATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 122 MARCHÉ COMMERCIAL DES REVÊTEMENTS ARCHITECTURAUX DANS LES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 123 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX INSTITUTIONNELS DANS LES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 124 BÂTIMENTS INDUSTRIELS (INDUSTRIE LÉGÈRE ET ENTREPÔTS) SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 125 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR FINITION ET BRILLANCE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 126 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES VISAYAS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 127 MARCHÉ INDIRECT DES REVÊTEMENTS ARCHITECTURAUX DANS LES VISAYAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 128 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TYPE DE RÉSINE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 129 ACRYLIQUES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 130 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE D'EAU À MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 131 ACRYLIQUES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR NIVEAU DE PERFORMANCE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 132 VINYLE ACRYLIQUE ET VAE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 133 VINYLE ACRYLIQUE ET VAE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR DOMAINE D'APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 134 ALKYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 135 ALKYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR DOMAINE D'APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 136 POLYURÉTHANES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 137 POLYURÉTHANES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 138 ÉPOXYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 139 ÉPOXYDES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR CAS D'UTILISATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 140 SILICONE ET SILOXANE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR CAS D'UTILISATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 141 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 142 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE DE SOLVANT À MINDANAO, SYSTÈME DE RÉSINE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 143 REVÊTEMENTS ARCHITECTURAUX À BASE DE SOLVANTS À MINDANAO, CATÉGORIE COV, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 144 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE D'EAU À MINDANAO, PAR SYSTÈME DE RÉSINE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 145 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX À BASE D'EAU À MINDANAO, CATÉGORIE COV, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 146 REVÊTEMENTS EN POUDRE (ARCHITECTURAUX) À MINDANAO MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX, SUBSTRAT D'APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 147 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 148 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX D'INTÉRIEUR À MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 149 FINITIONS DÉCORATIVES ET TEXTURÉES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 150 REVÊTEMENTS DE SOL SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 151 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX D'INTÉRIEUR À MINDANAO, PAR SUBSTRAT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 152 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX D'INTÉRIEUR À MINDANAO, PAR FINITION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 153 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX EXTÉRIEURS À MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 154 REVÊTEMENTS DE TOITURE SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 155 FINITIONS DÉCORATIVES ET TEXTURÉES SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 156 REVÊTEMENTS DE SOL SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 157 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX EXTÉRIEURS À MINDANAO, PAR SUBSTRAT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 158 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX EXTÉRIEURS À MINDANAO, PAR FONCTIONNALITÉ, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 159 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR UTILISATION FINALE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 160 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX RÉSIDENTIELS À MINDANAO, PAR NOUVELLE CONSTRUCTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 161 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX RÉSIDENTIELS À MINDANAO, PAR REPEINTURE ET RÉNOVATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 162 MARCHÉ COMMERCIAL DES REVÊTEMENTS ARCHITECTURAUX À MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 163 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX INSTITUTIONNELS À MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 164 BÂTIMENTS INDUSTRIELS (INDUSTRIE LÉGÈRE ET ENTREPÔTS) SUR LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 165 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR FINITION ET BRILLANCE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 166 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DE MINDANAO, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 167 MARCHÉ INDIRECT DES REVÊTEMENTS ARCHITECTURAUX À MINDANAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

Liste des figures

FIGURE 1 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES

FIGURE 2 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : ANALYSE DROC

FIGURE 4 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : ANALYSE DU MARCHÉ PAR PAYS

FIGURE 5 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : ANALYSE DES ÉTATS-UNIS

FIGURE 6 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : DONNÉES DÉMOGRAPHIQUES PAR ENTRETIENS

FIGURE 8 MARCHÉ PHILIPPIN DES REVÊTEMENTS ARCHITECTURAUX : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

FIGURE 10 RÉSUMÉ EXÉCUTIF

FIGURE 11 LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX DES PHILIPPINES SE COMPOSE EN SEPT SEGMENTS, PAR TYPE DE RÉSINE (2024)

FIGURE 12 DÉCISIONS STRATÉGIQUES

FIGURE 13 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : SEGMENTATION

FIGURE 14 L'URBANISATION ET L'EXPANSION DU LOGEMENT STIMULENT LA DEMANDE DE PEINTURE. IL S'ATTEINT LE MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES AU COURS DE LA PÉRIODE PRÉVISIONNELLE DE 2025 À 2032.

FIGURE 15 LE SEGMENT DES ACRYLIQUES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DE MARCHÉ DU MARCHÉ PHILIPPIN DES REVÊTEMENTS ARCHITECTURAUX EN 2025 ET 2032

FIGURE 16 LES CINQ FORCES DE PORTER

FIGURE 17 ANALYSE DES BREVETS PAR LES DEMANDEURS

FIGURE 18 ANALYSE DES BREVETS PAR PAYS

FIGURE 19 ANALYSE DES BREVETS PAR ANNÉE

FIGURE 20 CRITÈRES DE SÉLECTION DES FOURNISSEURS

FIGURE 21 ANALYSE DES PRIX (2018-2032)

FIGURE 22 FACTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES

FIGURE 23 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : PAR TYPE DE RÉSINE, 2024

FIGURE 24 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : PAR TECHNOLOGIE, 2024

FIGURE 25 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : PAR APPLICATION, 2024

FIGURE 26 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : PAR UTILISATION FINALE, 2024

FIGURE 27 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : PAR FINITION ET BRILLANCE, 2024

FIGURE 28 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 29 MARCHÉ DES REVÊTEMENTS ARCHITECTURAUX AUX PHILIPPINES : PART DE MARCHÉ DES ENTREPRISES 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.