Poland Hvac Market

Taille du marché en milliards USD

TCAC :

%

USD

1.62 Billion

USD

2.58 Billion

2025

2033

USD

1.62 Billion

USD

2.58 Billion

2025

2033

| 2026 –2033 | |

| USD 1.62 Billion | |

| USD 2.58 Billion | |

| % | |

|

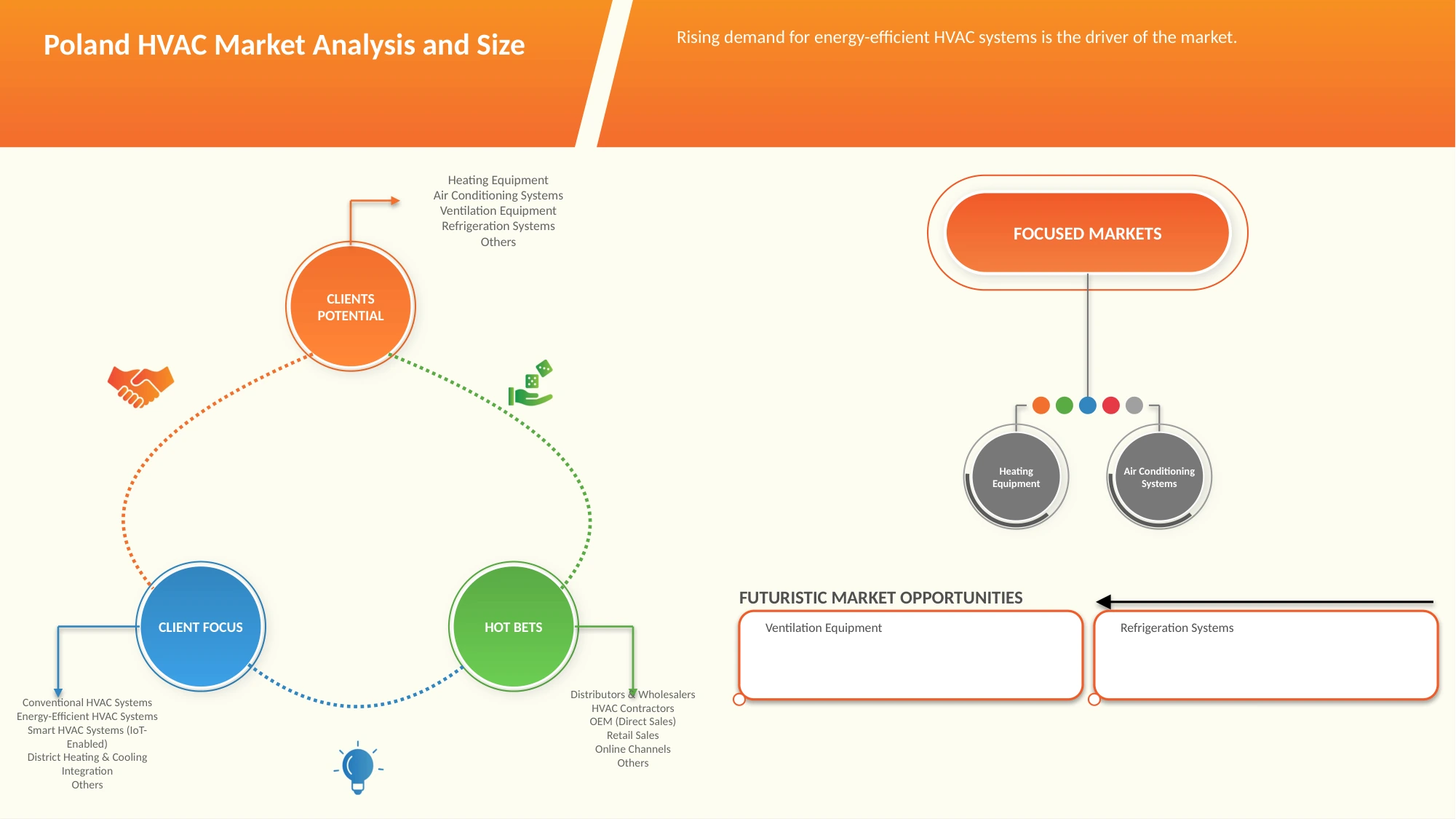

Pologne segmentation du marché de CVC, par type de produit (équipement de chauffage, systèmes de climatisation, équipements de ventilation et systèmes de réfrigération), industrie des utilisateurs finals (résidentiels, commerciaux, industriels et autres), technologie (systèmes de CVC conventionnels, CVC économes en énergie, systèmes intelligents de CVC, chauffage urbain et intégration au refroidissement, etc.), chaîne de distribution (distributeurs et grossistes, fournisseurs de CVC, OEM (ventes directes), ventes au détail, chaînes en ligne et autres) - tendances de l'industrie et prévisions à 2033

PologneAperçu général

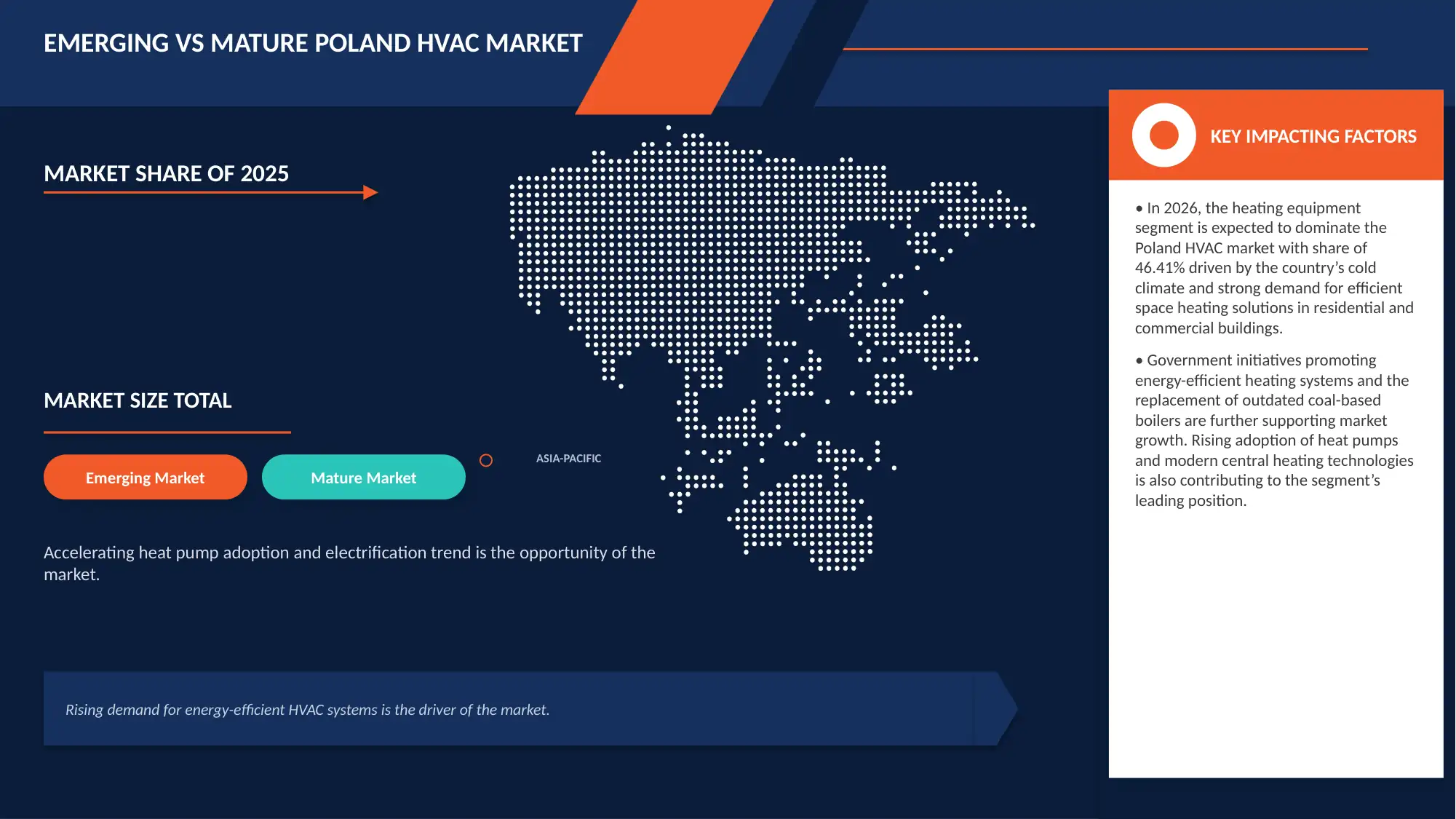

La taille du marché polonais de CVC a été évaluée à1,62 milliard de dollars en 2025et devrait atteindre2.58 milliards de dollars en 2033, croissance à unTCAC de 6,1% entre 2026 et 2033. Le marché connaît une croissance en raison de l'augmentation de l'activité de construction, de la rénovation croissante des bâtiments résidentiels, de l'adoption croissante de pompes à chaleur et d'une réglementation plus stricte en matière d'efficacité énergétique.

De plus, l'augmentation des investissements dans les infrastructures commerciales, les technologies de construction intelligente et les initiatives de décarbonisation appuie l'expansion à long terme du marché.

Principales tendances et perspectives du marché

- Le marché polonais de la CVC connaît une croissance soutenue, en raison de la demande croissante de solutions de chauffage, de ventilation et de climatisation économes en énergie dans les secteurs résidentiel, commercial et industriel. La hausse des coûts de l'énergie, les réglementations strictes de l'Union européenne en matière d'efficacité énergétique et la prise de conscience croissante des pratiques de construction durables encouragent les consommateurs et les entreprises à remplacer les systèmes de CVC classiques par des solutions de remplacement avancées et économes en énergie.

- Les incitatifs gouvernementaux pour les pompes à chaleur et la modernisation de l'énergie des bâtiments accélèrent les installations de CVC.

- L'adoption croissante de commandes CVC intelligentes, de systèmes compatibles IoT et de technologies de ventilation avancées améliore l'efficacité du système et la qualité de l'air intérieur.

- Les bâtiments commerciaux, les installations logistiques, les centres de données et les projets industriels créent une demande supplémentaire pour des solutions de CVC de pointe.

- En 2025, le segment des équipements de chauffage domine le marché polonais de CVC avec une part de 46,38 %, représentant la plus grande part due à la longue saison de chauffage du pays, aux conditions climatiques froides et à une forte demande de remplacement des infrastructures de chauffage vieillissantes. Le déploiement croissant de pompes à chaleur, de chaudières à condensation, de technologies d'intégration du chauffage urbain et d'autres systèmes de chauffage à haut rendement renforce encore la croissance du segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,62 milliard USD

- Valeur marchande prévue (2033) : 2,58 milliards de dollars

- Prévisions TCAC (2026-2033): 6,1%

Portée etPologne segmentation du marché de la CVC

|

Attributs |

Pologne |

|

Segments couverts |

·Par type de produit:Équipement de chauffage, systèmes de climatisation, équipement de ventilation et systèmes de réfrigération ·Par Utilisateur final :Résidentiel, commercial, industriel et autres ·Par technologie :Systèmes de CVC conventionnels, CVC économes en énergie, systèmes de CVC intelligents, chauffage urbain et climatisation et autres ·Par canal de distribution :Distributeurs et grossistes, entrepreneurs de CVC, OEM (ventes directes), ventes au détail, canaux en ligne et autres |

|

Pays couverts |

· Pologne |

|

Principaux acteurs du marché |

· Daikin Industries, Ltd. (Japon) · Groupe Vaillant (Allemagne) · Bosch Thermotechnology Ltd. (Royaume-Uni) · LG Electronics (Corée du Sud) · Groupe Midea (Chine) · Cooper&Hunter (États-Unis) · GREE Electric Appliances Inc. (Chine) · VBW Engineering sp. z o.o. (Pologne) · Klimor (Pologne) · Flexit AS (Norvège) · Samsung (Corée du Sud) |

|

Possibilités de marché |

· Accélération de l'adoption et de l'électrification des pompes à chaleur · Adoption croissante de technologies de CVC intelligentes et connectées |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Pologne Tendances du marché du CVC

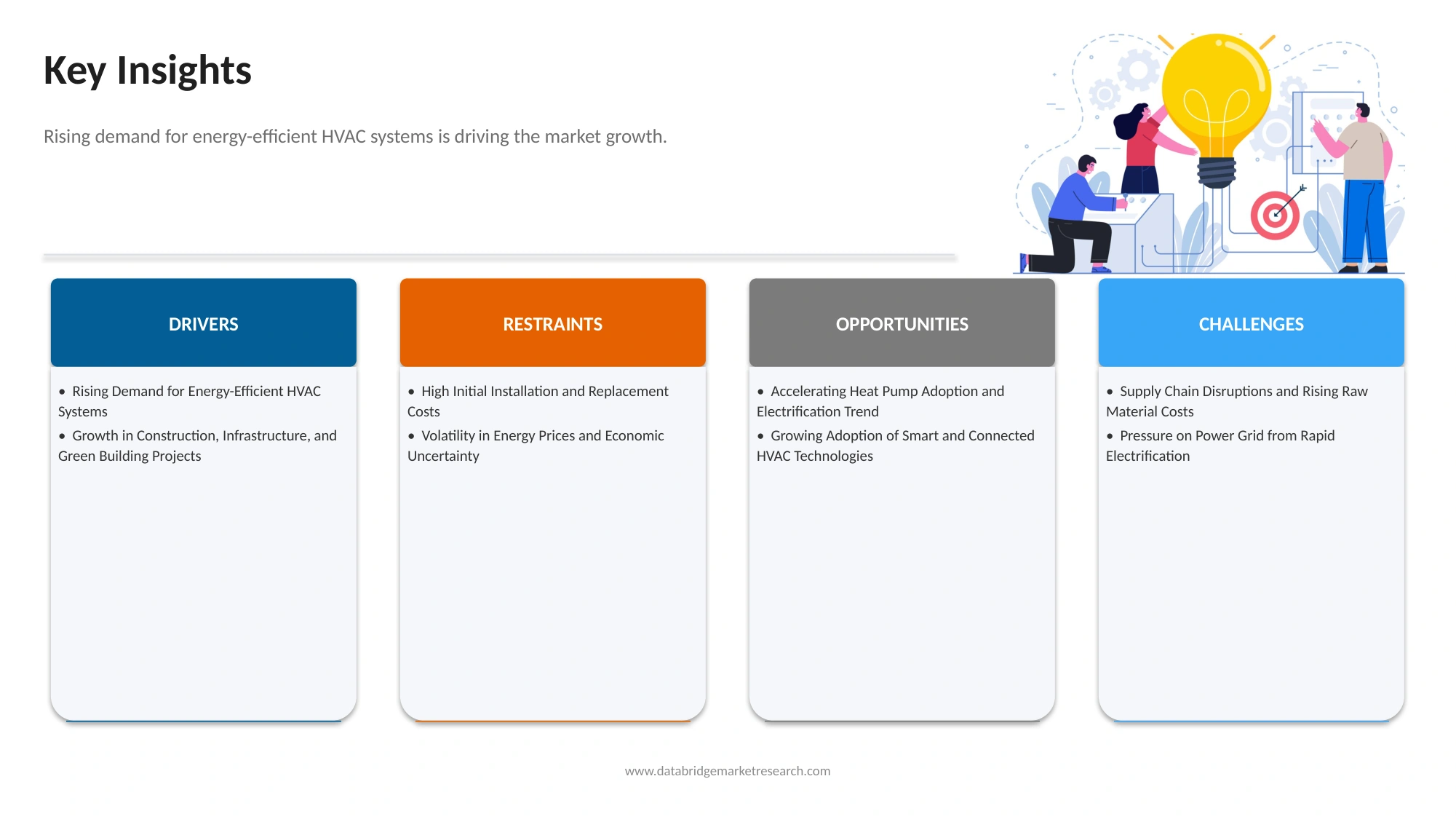

Tendance: Demande croissante de systèmes CVC économes en énergie

L'adoption croissante de pompes à chaleur et de technologies de chauffage à faible émission de carbone, à mesure que les consommateurs et les entreprises cherchent à réduire les coûts énergétiques, à améliorer l'efficacité et à respecter les objectifs de décarbonisation. L'intégration croissante des thermostats intelligents, des commandes HVAC compatibles IoT et des systèmes d'automatisation du bâtiment permet une surveillance en temps réel, une maintenance prédictive et une consommation d'énergie optimisée. L'accent croissant mis sur la qualité de l'air intérieur (QAI) stimule la demande de systèmes de ventilation avancés, de technologies de purification de l'air et de solutions de récupération de chaleur dans les bâtiments résidentiels, commerciaux et institutionnels. Le développement de bâtiments verts et de projets de construction économes en énergie soutient le déploiement de systèmes CVC haute performance répondant aux normes européennes en matière de durabilité et d'environnement. La forte demande de remplacement de l'infrastructure de CVC vieillissante favorise la modernisation de l'équipement moderne de chauffage, de refroidissement et de ventilation écoénergétique, avec une performance accrue et des coûts d'exploitation moindres.

Pologne Dynamique du marché du CVC

Principal moteur du marché : augmentation de la demande de systèmes CVC économes en énergie

La demande croissante de systèmes CVC économes en énergie est devenue un moteur de croissance majeur pour le marché polonais du CVC, soutenu par des réglementations européennes plus strictes en matière d'efficacité énergétique, l'augmentation des activités de rénovation des bâtiments et la transition du pays vers des technologies de chauffage à faible émission. Pologne Le parc immobilier est l'un des plus anciens et des moins écoénergétiques d'Europe, avec une forte proportion de bâtiments résidentiels et commerciaux construits avant l'introduction de normes d'isolation modernes. Au fur et à mesure que les coûts de l'énergie continuent d'augmenter et que les objectifs de décarbonisation deviennent plus stricts, les consommateurs, les entreprises et les pouvoirs publics investissent de plus en plus dans des technologies de CVC à haut rendement telles que les pompes à chaleur, les systèmes de ventilation intelligents, la climatisation écoénergétique et les solutions avancées de gestion thermique.

En décembre 2025, la Fondation SET a publié un rapport soulignant que la Pologne pourrait avoir besoin de près de 2,5 billions de PLN pour adapter les bâtiments aux normes révisées de l'UE en matière d'EPBD, y compris la modernisation thermique, le remplacement des sources de chauffage et l'installation de systèmes économes en énergie tels que les pompes à chaleur et le photovoltaïque. Le rapport souligne que la modernisation des infrastructures de chauffage et des technologies à haut rendement énergétique deviendra essentielle pour se conformer aux réglementations de l'UE. Le rapport montre comment la pression réglementaire et les plans de modernisation des bâtiments à grande échelle augmentent directement le besoin de systèmes CVC économes en énergie dans toute la Pologne.

En octobre 2025, Poland Insight a signalé que les bâtiments représentent près de 40 % de la consommation énergétique totale de la Pologne, tandis que la plupart des bâtiments ont été construits avant 1990 et nécessitent une rénovation thermique profonde. L'article note que la directive EPBD prévoit des bâtiments à émissions nulles d'ici 2050, accélérant les investissements dans les systèmes de chauffage renouvelables, les pompes à chaleur et les technologies CVC efficaces. L'infrastructure vieillissante et les mandats de décarbonisation poussent les secteurs résidentiel et commercial à adopter un équipement CVC écoénergétique.

Restraction à la clé / Défi : coûts d'installation et de remplacement initiaux élevés

Les coûts d'installation et de remplacement initiaux élevés demeurent une contrainte majeure pour le marché polonais de la CVC, en particulier dans la transition vers des technologies de chauffage économes en énergie telles que les pompes à chaleur et les systèmes de CVC modernes. Bien que la Pologne ait activement encouragé la décarbonisation et le chauffage résidentiel plus propre grâce à des programmes de subventions et à des initiatives d'efficacité énergétique, le fardeau financier initial associé à l'achat, à l'installation et au remplacement des systèmes de CVC continue de décourager de nombreux ménages et petits utilisateurs commerciaux.

En juin 2025, Porozumienie Branшowe na rzecz Efektywności Energetycznej (POBE), cité par Top-Oze, a indiqué que les pompes à chaleur demeurent l'une des technologies de chauffage les plus économiques en termes de coûts d'exploitation, mais que l'économie de l'installation continue de dépendre fortement des subventions et des exigences de modernisation des bâtiments. Le rapport souligne que les consommateurs doivent encore faire face à des coûts d'investissement importants pour l'achat et l'intégration des pompes à chaleur dans les bâtiments résidentiels. Même si les économies opérationnelles sont intéressantes, les dépenses d'installation initiales importantes découragent l'adoption massive de systèmes de CVC avancés en Pologne.

En janvier 2026, Budowax a indiqué que le coût total de l'installation des pompes à chaleur en Pologne allait de 35 000 PLN à plus de 80 000 PLN selon l'état du bâtiment, le type de système et les besoins en modernisation. La publication note également que les bâtiments plus anciens nécessitent souvent des améliorations supplémentaires du système de chauffage, ce qui augmente encore les dépenses du projet. Des dépenses en capital élevées créent des obstacles à l'accessibilité pour les propriétaires et retardent les décisions de remplacement sur le marché polonais du CVC.

Principale opportunité du marché : Accélérer l'adoption et l'électrification des pompes à chaleur

Le marché polonais de la CVC subit un changement structurel dû à l'électrification rapide des systèmes de chauffage et à l'accélération de l'adoption des pompes à chaleur, ce qui le place comme l'un des segments de transformation les plus rapides d'Europe centrale et orientale. Cette transition est fortement soutenue par les objectifs de décarbonisation de l'UE, les préoccupations en matière de sécurité énergétique et la Pologne doivent réduire la dépendance à l'égard du chauffage à base de charbon, qui domine toujours les bâtiments résidentiels. Les pompes à chaleur sont de plus en plus considérées comme une technologie fondamentale parce qu'elles sont nettement plus écoénergétiques que les chaudières à combustibles fossiles et peuvent s'intégrer à des systèmes d'électricité renouvelables, permettant à la fois des applications de chauffage et de refroidissement dans les systèmes énergétiques résidentiels, commerciaux et de district.

En avril 2022, le Fonds national pour la protection de l'environnement et la gestion de l'eau (FNI-GW), la Pologne a lancé le programme « Mon chauffage » (Moje Ciepło). Le programme prévoit des subventions directes pour les pompes à chaleur dans les nouvelles maisons unifamiliales, avec des fonds couvrant jusqu'à des dizaines de milliers de PLN selon le type de système et la classe d'efficacité, ce qui abaisse considérablement les obstacles à l'investissement initial pour les ménages. Cette politique soutient directement la pénétration des pompes à chaleur dans les bâtiments résidentiels nouvellement construits, accélérant l'électrification dans le segment CVC en rendant les systèmes de chauffage électrique financièrement viables à l'échelle.

En mai 2025, l'Association européenne des pompes à chaleur (EHPA) a rendu compte du développement du marché des pompes à chaleur en Pologne. Le rapport souligne que les pompes à chaleur en Pologne remplacent de plus en plus les systèmes de chauffage à combustibles fossiles et contribuent à la réduction des émissions et aux économies de gaz, mais que leur pénétration est encore relativement faible par rapport à celle de l'Europe occidentale. Avec seulement une petite partie des ménages qui utilisent actuellement des pompes à chaleur, il y a une forte demande inexploitée, ce qui indique un fort potentiel de croissance future pour l'électrification et les possibilités de modernisation du CVC.

Pologne Portée du marché du CVC

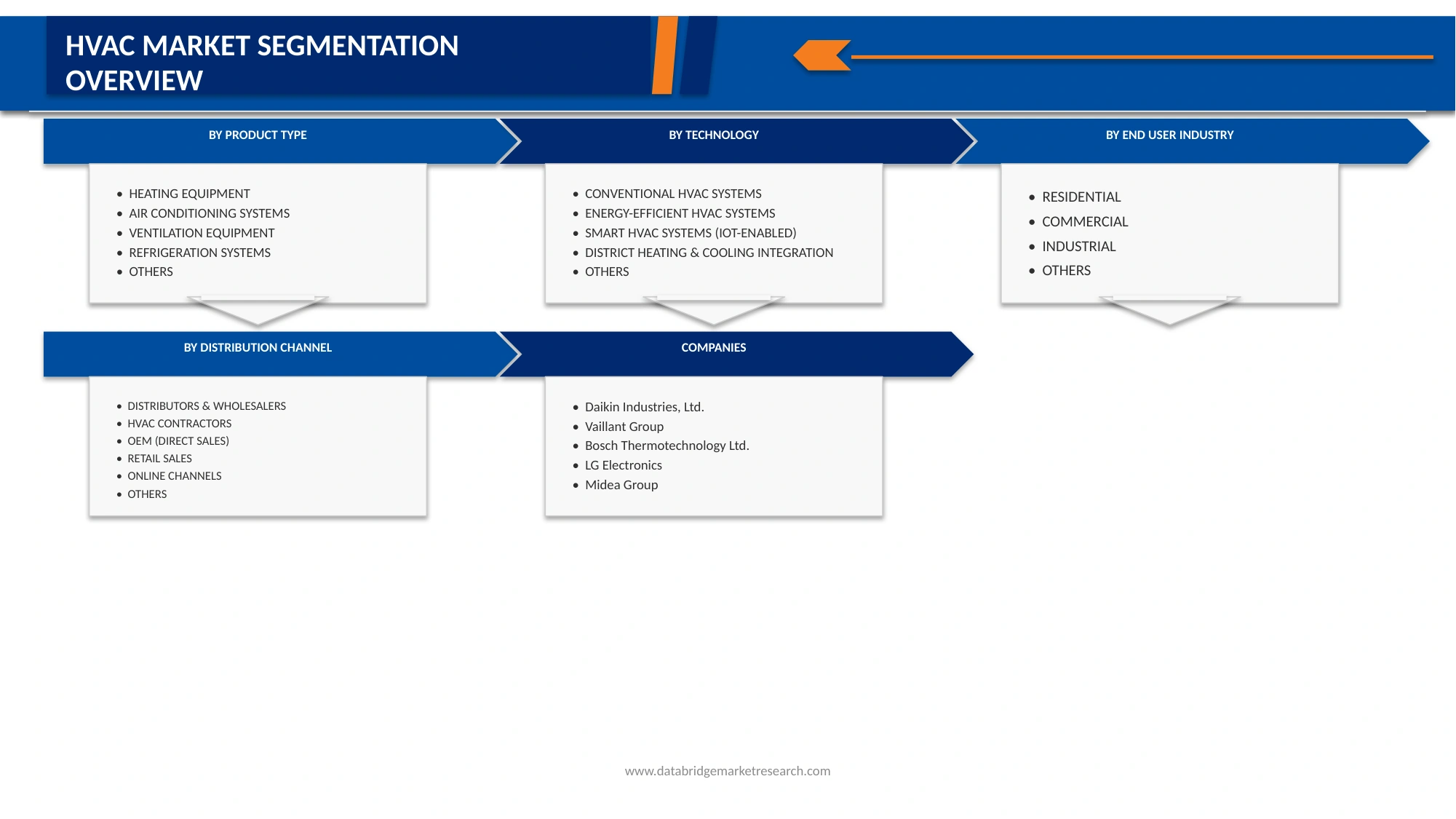

Le marché polonais de la CVC est segmenté en quatre segments notables basés sur le type de produit, l'industrie des utilisateurs finaux, la technologie et le canal de distribution.

- Par type de produit

Sur la base du type de produit, le marché polonais du CVC est segmenté en équipements de chauffage, systèmes de climatisation, équipements de ventilation et systèmes de réfrigération. En 2026, le segment des équipements de chauffage devrait dominer le marché avec une part de marché de 46,41 %, tirée par les conditions climatiques froides de la Pologne, la longue saison de chauffage, le remplacement croissant des systèmes de chauffage vieillissants et l'adoption croissante de pompes à chaleur à haut rendement et de chaudières à condensation. Les initiatives gouvernementales appuyant la modernisation énergétique des bâtiments et la réduction des émissions de carbone accélèrent encore la demande de solutions de chauffage de pointe dans les secteurs résidentiel et commercial.

En 2026, le segment des systèmes de climatisation devrait connaître le taux de croissance le plus élevé de 6,5 % sur le marché polonais de la CVC, en raison de la hausse des températures estivales, de l'augmentation de la demande de confort intérieur, de la croissance des activités de construction commerciale et de l'adoption croissante de technologies de refroidissement écoénergétiques. Le segment bénéficie également de l'intégration de contrôles intelligents, de la technologie des onduleurs et des systèmes de gestion climatique connectés.

- Par l'industrie des utilisateurs finaux

Sur la base de l'industrie des utilisateurs finaux, le marché polonais du CVC est segmenté en secteurs résidentiel, commercial, industriel et autres. En 2026, le segment résidentiel devrait dominer le marché avec une part de marché de 48,68 %, en raison de l'augmentation de l'activité de construction résidentielle, de l'augmentation des projets de rénovation et de modernisation, de la sensibilisation accrue des consommateurs à l'égard des systèmes de CVC écoénergétiques et du soutien gouvernemental aux solutions de chauffage durables. Le segment est également soutenu par une forte demande de pompes à chaleur, de systèmes de ventilation et de technologies intelligentes de contrôle du climat domestique.

En 2026, le segment commercial devrait connaître le taux de croissance le plus élevé de 6,5 % sur le marché polonais de la CVC, en raison de l'expansion des bureaux, des établissements de détail, des entrepôts logistiques, des projets d'accueil, des établissements de soins de santé et des centres de données. L'augmentation des investissements dans les bâtiments verts et les infrastructures écoénergétiques accélère également l'adoption de systèmes de CVC de pointe dans les applications commerciales.

- Par technologie

Sur la base de la technologie, le marché polonais de la CVC est segmenté en systèmes de CVC conventionnels, CVC économes en énergie, systèmes de CVC intelligents (activés par l'IoT), chauffage urbain et intégration de refroidissement, et d'autres. En 2026, le segment des systèmes de CVC classiques devrait dominer le marché avec une part de marché de 44,58 %, en raison de sa base installée étendue, de coûts initiaux moins élevés, de la disponibilité généralisée et de l'adoption continue d'applications résidentielles et commerciales de petite taille. Le segment demeure important dans les projets de modernisation où la modernisation complète du système peut ne pas être économiquement réalisable.

En 2026, le segment des systèmes HVAC intelligents (IoT-Enabled) devrait connaître le taux de croissance le plus élevé de 6,9% sur le marché polonais du HVAC, en raison de l'adoption croissante de technologies de construction connectées, de la surveillance énergétique en temps réel, des capacités de maintenance prédictive et des solutions automatisées de contrôle climatique. La demande croissante en matière d'optimisation de l'énergie et de systèmes intelligents de gestion des bâtiments favorise l'expansion du segment.

- Par canal de distribution

Sur la base de la chaîne de distribution, le marché polonais de CVC est segmenté en distributeurs et grossistes, fournisseurs de CVC, OEM (ventes directes), ventes au détail, canaux en ligne, et autres. En 2026, le segment des distributeurs et grossistes devrait dominer le marché avec une part de marché de 34,87 %, tirée par leurs vastes réseaux de distribution, de solides relations avec les entrepreneurs et les installateurs, de vastes portefeuilles de produits et la capacité de fournir un soutien technique et des services après-vente. Le segment joue un rôle essentiel pour assurer une disponibilité efficace des produits sur les marchés tant urbains que régionaux.

En 2026, le segment des chaînes en ligne devrait connaître le taux de croissance le plus élevé de 6,9 % sur le marché polonais du CVC, en raison de la numérisation croissante des processus d'approvisionnement, de l'expansion des plateformes de commerce électronique, d'une plus grande transparence des produits et d'une préférence croissante pour des options d'achat pratiques parmi les clients résidentiels et les petites entreprises. Le segment bénéficie également de stratégies de marketing numérique améliorées et d'une infrastructure logistique améliorée.

Pologne Part de marché du CVC

Le marché polonais du CVC est principalement dirigé par des entreprises bien établies, notamment :

- Daikin Industries, Ltd. (Japon)

- Groupe Vaillant (Allemagne)

- Bosch Thermotechnology Ltd. (Royaume-Uni)

- LG Electronics (Corée du Sud)

- Groupe Midea (Chine)

- Cooper&Hunter (États-Unis)

- GREE Electric Appliances Inc. (Chine)

- VBW Engineering sp. z o.o. (Pologne)

- Klimor (Pologne)

- Flexit AS (Norvège)

- Samsung (Corée du Sud)

Derniers développements en Pologne Marché CVC

- En mai 2026, Daikin a inauguré officiellement sa nouvelle installation de production de pompes à chaleur, Daikin Manufacturing Poland Sp. z o.o., dans la région de Łódш, en Pologne. L'entreprise a investi près de 300 millions de dollars dans l'usine pour renforcer son réseau de fabrication européen et soutenir la demande croissante de solutions de chauffage durables dans toute l'Europe. L'installation produira principalement des systèmes de pompes à chaleur résidentielles et s'alignera avec Daikins local pour la stratégie locale. Le projet devrait également soutenir la transition énergétique en Europe, améliorer la résilience de la chaîne d'approvisionnement, créer des emplois qualifiés et contribuer au développement industriel régional.

- En mars 2025, le Groupe Vaillant a renforcé sa stratégie européenne en matière de pompes à chaleur en développant son portefeuille de pompes à chaleur de nouvelle génération et son écosystème de gestion intelligente de l'énergie présenté à l'ISH 2025.

- En avril 2026, Bosch Thermotechnology a élargi son portefeuille de HVAC en lançant la nouvelle gamme Hitachi AC 2026 en Inde, avec plus de 80 modèles. La gamme est spécialement conçue pour les environnements à haute température, avec une capacité d'exploitation d'environ 54°C, ce qui la rend adaptée aux conditions estivales extrêmes sur les marchés indiens. Ces climatiseurs intègrent une technologie d'onduleur avancée, des fonctions de refroidissement intelligentes et des performances écoénergétiques pour améliorer le confort des utilisateurs tout en réduisant la consommation d'énergie. Le lancement renforce la stratégie de Bosch pour élargir sa présence en Asie-Pacifique en offrant des solutions HVAC résistantes au climat, connectées et économes en énergie adaptées aux besoins climatiques locaux.

- En mai 2026, LG a poursuivi l'expansion de son portefeuille d'appareils intelligents et de solutions climatiques en Inde avec des lancements supplémentaires d'appareils haut de gamme et de produits de refroidissement visant l'efficacité énergétique et la commodité des consommateurs.

- En septembre 2025, le groupe Midea a élargi sa visibilité mondiale de marque et de marché grâce à un partenariat stratégique avec le FC Barcelone dans le cadre d'un accord quinquennal.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ POLOGNE DE LA CVC

1.4 LIMITATIONS

1.5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET PRÊT

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.6 MODÈLE MULTIVARIAT

2.7 INTERVENTIONS PRIMAIRES AVEC LES PRINCIPAUX DIRECTEURS DE L'AVIS

2.8 GRID DE POSITION DU MARCHÉ DBMR

2.9 GRID DE COUVERTURE DE L'INDUSTRIE UTILISÉE

2.1 ANALYSE DU PARTAGE DES VENDEURS

2.11 SOURCES SECONDAIRES

2.12 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 ANALYSE DES CINQ FORCES

4.1.1 LA PROTECTION DES NOUVEAUX ENTRANTS (MODERATE)

4.1.2 POUVOIR DE FABRICATION DES FOURNISSEURS (MODÉRÉE À HAUTE)

4.1.3 POUVOIR D'ACHETEUR (HIGH)

4.1.4 MENACES DES SUBSTITATS (MODERATE)

4.1.5 RIVALLAGE DE L'INDUSTRIE (HIGH)

4.2 CRITÈRES DE SÉLECTION DU VENDEUR

4.2.1 CRITÈRES D'ÉVALUATION DU VENDEUR

4.2.1.1 RÉGLEMENTATION ET RESPONSABILITÉ

4.2.1.2 EFFICACITÉ ÉNERGÉTIQUE

4.2.1.3 COÛT TOTAL DE LA PROPRIÉTÉ (TCO)

4.2.1.4 SERVICE LOCAL ET RÉSEAU DE DISTRIBUTION

4.2.1.5 SUITABILITÉ DU PORTEFEUILLE DE PRODUITS

4.2.1.6 DURABLE ET ALIGNEMENT ESG

4.2.1.7 DIGITALISATION ET ÉTABLISSEMENT DES PETITS BÂTIMENTS

4.2.1.8 STABILITÉ FINANCIÈRE ET COMMERCIALE

4.2.2 MATRIX D'ÉVALUATION DU VENDEUR POIDS

4.3 AVANTAGES TECHNOLOGIQUES

4.3.1 SYSTÈMES SMART

4.3.2 SYSTÈMES DE FLUX RÉFRIGÉRANTS VARIABLES

4.3.3 TECHNOLOGIES DE CVC ÉNERGÉTIQUES

4.3.4 RÉFRIGÉRANTS VERTS

4.3.5 SYSTÈMES D'AUTORISATION DU BAS

4.3.6 AI ET ENTRETIEN PRÉDICTIF

4.3.7 AMÉLIORATION DE LA QUALITÉ DE L'AIR INTÉRIEUR (QAI)

4.3.8 SYSTÈMES GÉOTHERMIQUES DE CVC

4.3.9 SYSTÈMES DE CVC SOLAIRE

4.3.10 SYSTÈMES MINI-SPLIT DUCTLESS

4.3.11 CONCLUSION

4.4 ANALYSE DE LA CHAINE DE VALEUR

4.4.1 APERÇU

4.4.2 FOURNISSEURS DE MATÉRIAUX

4.4.3 FABRICATION COMPOSANTE

4.4.4 DESIGN ET ENGINEERING DES SYSTÈMES

4.4.5 DISTRIBUTION ET RÉSEAU GLOBAL

4.4.6 CONTRATS D'INSTALLATION ET DE CONSTRUCTION

4.4.7 UTILISATEURS DE FIN

4.4.8 OPÉRATION ET ENTRETIEN (LAYER DES SERVICES DE F & M)

4.4.9 ÉCOSYSTÈME NUMÉRIQUE DE VAC ET DE BÂTIMENT DE PETITE BÂTIMENT

4.4.10 CONCLUSION

4.5 ANALYSE PRICTUELLE

4.6 ANALYSE DES COÛTS

4.6.1 INTRODUCTION

4.6.2 IMPACT DE L'INTÉGRATION TECHNOLOGIQUE SUR LES COÛTS DE MARCHÉ

4.6.3 PRESSION DE COÛTS DES RÈGLEMENTS SUR LA TRANSITION RÉFRIGÉRANTE

4.6.4 INFLUENCE DE FABRICATION ASIALE SUR LA COMPÉTITIVITÉ DES COÛTS

4.6.5 EFFICACITÉ DES COÛTS DE DISTRIBUTION EN POLOGNE

4.6.6 FACTEURS CLÉS AUGMENTANT LES FRAIS DE MARCHÉ DES MARCHÉS DE LA VAC

4.6.7 CONCLUSION

4.7 LES MARGES DE PROFIT SCÉNARIO

4.7.1 INTRODUCTION

4.7.2 IMPACT DES SYSTÈMES DE CVC EFFICACITÉ ÉNERGÉTIQUE SUR LES MARCHANDISES PROFIT

4.7.3 LA CHAUFFAGE ET SES EFFETS SUR LA PROFITABILITÉ DU MARCHÉ

4.7.4 RÔLE DES COÛTS LABOR DANS LA PROFITABILITÉ DE LA VAC

4.7.5 EFFET DES COÛTS ROUTIERS SUR LA PROFITABILITÉ

4.7.6 CONFORMITÉ RÉGLEMENTAIRE ET SON IMPACT SUR LES MARGES

4.7.7 IMPACT DES PRIX DE L'ÉNERGIE SUR LES MARCHANDISES DU MARCHÉ DE LA CVC

4.7.8 DIFFÉRENCE DE PROFITABILITÉ DU SEGMENT DE CVC

4.7.8.1 VAC RÉSIDENTIEL

4.7.8.2 CVC COMMERCIAL

4.7.8.3 CVC INDUSTRIEL

4.7.9 CONCLUSION

4.8 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT

4.8.1 INTRODUCTION

4.8.2 Achats de matières premières

4.8.3 FABRICATION ET ASSEMBLÉE

4.8.4 DISTRIBUTION ET LOGISTIQUE

4.8.5 CONSOMMATION D'UTILISATEURS

4.8.6 CONCLUSION

4.9 RÉSULTATS DE LA MARQUE

4.9.1 APERÇU DE LA SOCIÉTÉ VS

4.1 CIRCULATION D'INNOVATION ET ANALYSE STRATÉGIQUE

4.10.1 PRINCIPAUX DEALS ET ANALYSE DES ALLIANCES STRATÉGIQUES

4.10.1.1 VALEURS COMMUNES

4.10.1.2 MARCHANDISES ET ACQUISITIONS

4.10.1.3 LICENCE ET PARTENARIAT

4.10.1.4 COLLABORATION DES TECHNOLOGIES

4.10.1.5 DIVERSEMENTS STRATÉGIQUES

4.10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.10.3 ÉCHANGE DE DÉVELOPPEMENT

4.10.4 ÉLÉMENTS ET MILLETS

4.10.5 STRATÉGIES ET MÉTHODES D'INNOVATION

4.10.6 ÉVALUATION ET MITIGATION DES RISQUES

4.10.7 PERSPECTIVES FUTURES

4.10.8 Nombre annuel de titres et de sociétés

4.11 POSITION COMPÉTITIVE GRÈCE-CENTRIQUE

4.11.1 APERÇU GÉNÉRAL

4.11.2 BENCHARGER DES PLAYEURS CLÉS

4.11.2.1 BENCHARGER LES INDUSTRIES DE DAIKIN

4.11.2.2 BENCHMARKING VS MITSUBISHI ELECTRIC

4.11.2.3 BENCHARGER LES ÉLECTRONIQUES LG

4.11.2.4 ÉLECTRONIQUE DE BENCHMARKING VS SAMSUNG

4.11.2.5 SOCIÉTÉ D'HÔTELS PANASONIQUES

4.11.3 PORTEFEUILLE DES PRODUITS ET ANALYSE DE LA TECHNOLOGIE

4.11.4 BENCHARGER LES COMPÉTITEURS VS

4.11.4.1 ANALYSE DU GAP DU PRODUIT

4.11.4.2 BESOINS DU MARCHÉ POLOGNE

4.11.5 PRATIQUE ET MARCHANDISES

4.11.5.1 POSITION DES PRIX

4.11.5.2 COMPÉTITEURS PRICTEUR

4.11.5.3 ANALYSE DE LA MARGINE DES DISTRIBUTEURS

4.11.5.4 DYNAMIQUES D'ÉLIMINATION ET D'ÉLARGISSEMENT

4.11.6 DISTRIBUTION ET STRATÉGIE DE CHANNEL

4.11.6.1 STRUCTURE DE LA DISTRIBUTION HVAC EN POLOGNE

4.11.6.2 MODÈLE DE DISTRIBUTION GRANDE

4.11.6.3 STRATÉGIES DE CHANNEL DES COMPÉTITEURS

4.11.6.4 APRÈS-SALES DE SERVICE

4.11.7 TENDANCES DU MARCHÉ ET PERSPECTIVES FUTURES

4.11.7.1 VERS LES POMMES DE CHAUFFAGE

4.11.7.2 SMART ET SYSTÈMES DE CVC CONNECTÉS

4.11.7.3 NUMÉRISATION DES VENTES ET DES SERVICES HVAC

4.11.74 RECOMMANDATIONS STRATÉGIQUES

4.11.7.5 ACTIONS À COURT TERME (0–1 ANNÉE)

4.11.7.6 STRATÉGIE À MOYEN TERME (1-3 ANS)

4.11.7.7 ROUTES DE CROISSANCE À LONG TERME (3-5 ANS)

4.11.8 CONCLUSION

5 APERÇU DU MARCHÉ

5.1 RÉFÉRENCES

5.1.1 DEMANDE DE RISQUE POUR LES SYSTÈMES DE CVC EFFICACITÉ ÉNERGÉTIQUE

5.1.2 CROISSANCE DANS LES PROJETS DE CONSTRUCTION, D'INFRASTRUCTURE ET DE CONSTRUCTION GRANDE

5.2 RÉSULTATS

5.2.1 HAUTE INSTALLATION INITIALE ET COÛTS DE REMPLACEMENT

5.2.2 VOLATILITÉ DES PRIX DE L'ÉNERGIE ET DE L'INCERTITÉ ÉCONOMIQUE

5.3 OPPORTUNITÉS

5.3.1 TENDANCE D'ADOPTION ET D'ÉLECTRIFICATION DE LA CHAUFFAGE

5.3.2 ADOPTION DE LA CROISSANCE DE PETITES TECHNOLOGIES DE CVC CONNEXES

5.4 DÉFIS

5.4.1 DÉLIVRANCE DE LA CHAINE D'APPROVISIONNEMENT ET FRAIS DE TRANSPORT DES MATÉRIAUX

5.4.2 PRESSION SUR LE GRID DE POUVOIR DE L'ÉLECTRIFICATION RAPIDE

6 POLOGNE MARCHÉ DE LA CVC, PAR TYPE DE PRODUIT

6.1 Aperçu général

6.2 Équipements de chauffage

6.3 SYSTÈMES DE CONDITIONNEMENT AÉRIEN

6.4 ÉQUIPEMENT DE VENTILATION

6.5 SYSTÈMES DE RÉFRIGÉRATION

6.6 MARCHÉ DE LA CVC DE LA POLOGNE, PAR TYPE DE PRODUIT, 2018-2033 (UNITS)

6.6.1 Équipement de chauffage

6.6.2 SYSTÈMES DE CONDITIONNEMENT AÉRIEN

6.6.3 ÉQUIPEMENT DE VENTILATION

6.6.4 SYSTÈMES DE RÉFRIGÉRATION

6.7 ÉQUIPEMENT DE CHAUFFAGE DE POLOGNE SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033 (en milliers d'USD)

6.7.1 POMMES DE VIANDE

6.7.2 BOIS

6.7.3 FURNACES

6.7.4 Systèmes de chauffage solaire

6.7.5 AUTRES

6.8 SYSTÈMES DE CONDITION AÉRIENNE DE POLOGNE SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033

6.8.1 SYSTÈMES DE FLUX RÉFRIGÉRANTS VARIABLES

6.8.2 CLIENTS AÉRIENS DE L ' UNITAR

6.8.3 CHILLEURS

6.8.4 UNITÉS DE CHARBON DE FAN (FCUS)

6.8.5 ACS WINDOW

6.8.6 ACS PORTABLES

6.8.7 AUTRES

6.9 POLOGNE DES CONDITIONS AÉRIENNES DE L'UNITAR SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033 (en milliers de dollars)

6.9.1 SPLIT ACS

6.9.2 ACS TERMINAUX (PTACS)

6.9.3 UNITÉS ROOFTOP (RTUS)

6.1 CHILLEURS DE POLOGNE SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033 (en milliers de dollars)

6.10.1 CHOLEURS AÉRIENNES

6.10.2 CHILLEURS COULÉS D'EAU

6.11 ÉQUIPEMENT DE VENTILATION DE LA POLOGNE SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033 (en milliers de dollars)

6.11.1 UNITÉS AÉRIENNES (AHUS)

6.11.2 VENTILATEURS DE RECOUVREMENT ÉNERGÉTIQUE

6.11.3 VENTILATEURS DE RÉTABLISSEMENT DE LA CHAUFFAGE

6.11.4 FINS D'EXPORTATION

6.11.5 FINS D'APPROVISIONNEMENT

6.11.6 DÉHIDIFIANTS

6.11.7 HUMIDIFIEURS

6.11.8 AUTRES

7 MARCHÉ DE LA CVC DE LA POLOGNE, PAR INDUSTRIE UTILISÉE

7.1 Aperçu général

7.2 RÉSIDENTIEL

7.3 COMMERCIAL

7.4 INDUSTRIEL

7.5 AUTRES

7.6 MARCHÉ DE LA CVC DE LA POLOGNE, PAR INDUSTRIE UTILISÉE, 2018-2033 (UNITS)

7.6.1 RÉSIDENTIEL

7.6.2 COMMERCIAL

7.6.3 INDUSTRIEL

7.6.4 AUTRES

7.7 RÉSIDENTIEL DE LA POLOGNE SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033 (en milliers de dollars)

7.7.1 HÔTELS DE FAMILLE UNIQUE

7.7.2 APPARTEMENTS MULTIFAMILIAUX

7.8 POLOGNE COMMERCIAL SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033

7.8.1 BUREAUX

7.8.2 DÉTAILLAGE ET HORAIRES

7.8.3 INSTALLATIONS DE SANTÉ

7.8.4 HÔPITALITÉ

7.8.5 INSTITUTIONS ÉDUCATIVES

7.8.6 AUTRES

7.9 HOSPITALITE DE LA POLOGNE SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033 (en milliers de dollars)

7.9.1 HÔTELS

7.9.2 RESTAURANTS

7.9.3 AUTRES

7.1 POLOGNE INDUSTRIEL SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033

7.10.1 PLANTES DE FABRICATION

7.10.2 EFFETS

7.10.3 INDUSTRIES DU PROCESSUS

8 POLOGNE MARCHÉ DE LA CVC, PAR TECHNOLOGIE

8.1 Aperçu général

8.2 SYSTÈMES CLASSIQUES DE CVC

8.3 CVC EFFICACE DE L'ÉNERGIE

8.4 SYSTÈMES SMART DE VAC (ENABLES)

8.5 INTÉGRATION DE CHAUFFAGE ET DE COOLAGE DES DISTRICTS

8.6 AUTRES

8.7 MARCHÉ POLOGNE DE LA CVC, PAR TECHNOLOGIE, 2018-2033 (UNITS)

8.7.1 SYSTÈMES CONVENTIONNELS DE CVC

8.7.2 CVC EFFICACITÉ ÉNERGÉTIQUE

8.7.3 SYSTEMES SMART DE VAC (ENABLE À L ' IOT)

8.7.4 INTÉGRATION DE LA CHAUFFAGE ET DE LA COOLATION DES DISTRICTS

8.7.5 AUTRES

9 MARCHÉ DE LA CVC DE LA POLOGNE, PAR CHANEAU DE DISTRIBUTION

9.1 Aperçu général

9.2 DISTRIBUTEURS ET GÉNÉRAUX

9.3 CONTRACTEURS HVAC

9.4 OEM (VENTES DIRECTS)

9.5 VENTES DE DÉTAIL

9.6 CHANNELS EN LIGNE

9.7 AUTRES

9.8 MARCHÉ POLOGNE DE LA CVC, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (UNITS)

9.8.1 DISTRIBUTEURS ET GÉNÉRAUX

9.8.2 CONTRACTEURS DE VAC

9.8.3 OEM (VENTES DIRECTS)

9.8.4 VENTES DE DÉTAILS

9.8.5 CHANNELS EN LIGNE

9.8.6 AUTRES

10 POLOGNE MARCHÉ DE LA CVC: ENTREPRISE PAYSAGE

10.1 ANALYSE DU PARTAGE DE LA COMPAGNIE FABRICANTE: POLOGNE

11 ANALYSE SUITE

11.1 ANALYSE DBMR

12 PROFILS COMAPANIE FABRICANTS

12.1 INDUSTRIES DE DAIKIN, LTD.

12.1.1 COMPAGNIE

12.1.2 ANALYSE DES RECETTES

12.1.3 PORTEFEUILLE DE PRODUITS

12.1.4 DÉVELOPPEMENT RÉCENT

12.2 GROUPE DE VAILLANTS GMBH INTERNATIONAL

12.2.1 COMPAGNIE SNAPSHOT

12.2.2 PORTEFEUILLE DE PRODUITS

12.2.3 DÉVELOPPEMENT RÉCENT

12.3 BOSCH THERMOTECHNOLOGY LTD.

12.3.1 COMPAGNIE SNAPSHOT

12.3.2 PORTEFEUILLE DE PRODUITS

12.3.3 DÉVELOPPEMENT RÉCENT

12.4 LG ELECTRONIQUES

12.4.1 COMPAGNIE SNAPSHOT

12.4.2 ANALYSE DES RECETTES

12.4.3 PORTEFEUILLE DE PRODUITS

12.4.4 DÉVELOPPEMENT RÉCENT/NOUVELLES

12.5 GROUPE MIDEA

12.5.1 COMPAGNIE SNAPSHOT

12.5.2 ANALYSE DES RECETTES

12.5.3 PORTEFEUILLE DE PRODUITS

12.5.4 DÉVELOPPEMENT RÉCENT

12.6 COOPER&HUNTER

12.6.1 COMPAGNIE SNAPSHOT

12.6.2 PORTEFEUILLE DE PRODUITS

12.6.3 DÉVELOPPEMENT RÉCENT

12.7 FLEXITE AS.

12.7.1 COMPAGNIE SNAPSHOT

12.7.2 PORTEFEUILLE DE PRODUITS

12.7.3 DÉVELOPPEMENT RÉCENT

12.8 VÉRIFICATIONS ÉLECTRIQUES, INC.

12.8.1 COMPAGNIE SNAPSHOT

12.8.2 ANALYSE DES RECETTES

12.8.3 PORTEFEUILLE DE PRODUITS

12.8.4 DÉVELOPPEMENT RÉCENT

12.9 KLIMOR

12.9.1 SNAPSHOTS DES ENTREPRISES

12.9.2 PORTEFEUILLE DE PRODUITS

12.9.3 DÉVELOPPEMENT RÉCENT

12.1 SAMSUNG

12.10.1 COMPAGNIE SNAPSHOT

12.10.2 ANALYSE DES RECETTES

12.10.3 PORTEFEUILLE DE PRODUITS

12.10.4 DÉVELOPPEMENT RÉCENT

12.11 VBW ENGINEERING SP Z.O.O.

12.11.1 COMPAGNIE SNAPSHOT

12.11.2 PORTEFEUILLE DE PRODUITS

12.11.3 DÉVELOPPEMENT RÉCENT

13 PROFILS DE LA COMAPANIE DISTRIBUTEUR

13.1 IGLOTECH

13.1.1 COMPAGNIE

13.1.2 PORTEFEUILLE DE PRODUITS

13.1.3 DÉVELOPPEMENT RÉCENT

13.2 ONTINE SP. Z O. O.

13.2.1 COMPAGNIE SNAPSHOT

13.2.2 PORTEFEUILLE DE PRODUITS

13.2.3 DÉVELOPPEMENT RÉCENT/NOUVELLES

13.3 VENTIE

13.3.1 COMPAGNIE SNAPSHOT

13.3.2 PORTEFEUILLE DE PRODUITS

13.3.3 DÉVELOPPEMENT RÉCENT

14 QUESTIONNAIRE

15 RAPPORT CONNEXE

Liste des tableaux

TABLEAU 1 TABLEAU SOMMAIRE :

TABLEAU 2 MATÉRIEL D'ÉVALUATION DU VENDEUR POIDS

TABLEAU 3 STRUCTURE CLÉS DE PROFITABILITÉ OBSERVÉE SUR LE MARCHÉ POLOGNE DE LA CVC

TABLEAU 4 ANALYSE COMPARATIVE GÉNÉRALE

TABLEAU 5 APERÇU DE LA SOCIÉTÉ VS

TABLEAU 6 NOMBRE DE DEALS STRATÉGIQUES ESTIMÉS DE 2022 À 2026

TABLEAU 7 MARCHÉ DE LA CVC DE LA POLOGNE, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 8 MARCHÉ DE LA CVC DE LA POLOGNE, PAR TYPE DE PRODUITS, 2018-2033 (UNITS)

TABLEAU 9 ÉQUIPEMENTS DE CHAUFFAGE DES POLOGNES SUR LE MARCHÉ DE LA VAC, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 10 SYSTÈMES DE CLIMATISATION ATMOSPHÉRIQUE DE POLOGNE SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 11 POLOGNE DES CONDITIONS AÉRIENNES DE L'UNITAR SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 12 CHILLEURS DE POLOGNE SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 13 ÉQUIPEMENT DE VENTILATION DE LA POLOGNE SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 14 MARCHÉ DE LA CVC DE LA POLOGNE, PAR INDUSTRIE UTILISÉE, 2018-2033

TABLEAU 15 MARCHÉ DE LA CVC DE LA POLOGNE, PAR INDUSTRIE UTILISÉE EN FIN, 2018-2033 (UNITS)

TABLEAU 16 RÉSIDENTIEL DE LA POLOGNE SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 17 POLOGNE COMMERCIAL SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033

TABLEAU 18 HOSPITALITE DE LA POLOGNE SUR LE MARCHÉ DE LA VACITÉ, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 19 POLOGNE INDUSTRIEL SUR LE MARCHÉ DE LA CVC, PAR TYPE, 2018-2033

TABLEAU 20 MARCHÉ DE LA CVC DE LA POLOGNE, PAR TECHNOLOGIE, 2018-2033

TABLEAU 21 MARCHÉ DE LA CVC DE LA POLOGNE, PAR TECHNOLOGIE, 2018-2033 (UNITS)

TABLEAU 22 MARCHÉ DE LA CVC DE LA POLOGNE, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (en MILLIERS USD)

TABLEAU 23 MARCHÉ DE LA CVC DE LA POLOGNE, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (UNITS)

Liste des figures

FIGURE 1 MARCHÉ DE LA CVC DE LA POLOGNE: SEGMENTATION

FIGURE 2 MARCHÉ DE LA CVC DE LA POLOGNE: TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE LA CVC DE LA POLOGNE: ANALYSE DES CONDUCTEURS, DES RESTRAINS, DES POSSIBILITÉS ET DES DÉFIS (DROC)

FIGURE 4 MARCHÉ DE LA CVC DE LA POLOGNE: ANALYSE MONDIALE DES MARCHÉS RÉGIONAUX

FIGURE 5 MARCHÉ DE LA CVC DE LA POLOGNE: ANALYSE DE LA RECHERCHE D'ENTREPRISE

FIGURE 6 MARCHÉ DE LA CVC DE LA POLOGNE: MODÈLE MULTIVARIATE

FIGURE 7 MARCHÉ DE LA CVC DE LA POLOGNE: DÉMOGRAPHIQUES INTERVIEW

FIGURE 8 MARCHÉ DE LA CVC DE LA POLOGNE: GRID DE POSITION DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DE LA CVC DE LA POLOGNE: GRID DE COUVERTURE DE L'INDUSTRIE UTILISÉE

FIGURE 10 MARCHÉ DE LA CVC DE LA POLOGNE: ANALYSE DU PARTAGE DES VENDEURS

FIGURE 11 MARCHÉ DE LA CVC DE LA POLOGNE: SEGMENTATION

FIGURE 12 RÉSUMÉ

FIGURE 13 QUATRE SEGMENTS COMPRIS LE MARCHÉ POLOGNE DE LA CVC, PAR TYPE DE PRODUITS (2025)

FIGURE 14 DÉCISIONS STRATÉGIQUES

FIGURE 15 DEMANDE DE RISQUE POUR LES SYSTÈMES DE CVC EFFICACITÉ ÉNERGÉTIQUE

FIGURE 16 LE SEGMENT DES ÉQUIPEMENTS DE CHAUFFAGE EST COMPTABLE AU PLUS GRAND PARTAGE DU MARCHÉ POLOGNE DE LA CVC EN 2026 ET 2033

FIGURE 17 ANALYSE DE LA CHAINE DE VALEUR

FIGURE 18 ANALYSE PRICTE PAR TYPE DE PRODUIT, 2020-2025 (USD PAR UNITÉ)

FIGURE 19 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT

FIGURE 20 POLOGNE PIB PROVENANT DE LA CONSTRUCTION (EN K PLN MILLION), T1–T4 2025

FIGURE 21 MARCHÉ DE LA CVC DE LA POLOGNE, PAR TYPE DE PRODUITS, 2025

FIGURE 22 MARCHÉ DE LA CVC DE LA POLOGNE, PAR INDUSTRIE UTILISÉE, 2025

FIGURE 23 MARCHÉ DE LA CVC DE LA POLOGNE, PAR TECHNOLOGIE, 2025

FIGURE 24 MARCHÉ DE LA CVC DE LA POLOGNE, PAR CHANEAU DE DISTRIBUTION, 2025

FIGURE 25 POLOGNE MARCHÉ DE LA CVC: ENTREPRISE PARTAGE 2025 (%)

FIGURE 26 MARCHÉ DE LA CVC DE POLOGNE, SNAPSHOT SWOT (2025)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.