Us Polyurethane Market

Taille du marché en milliards USD

TCAC :

%

USD

7.55 Billion

USD

11.01 Billion

2024

2032

USD

7.55 Billion

USD

11.01 Billion

2024

2032

| 2025 –2032 | |

| USD 7.55 Billion | |

| USD 11.01 Billion | |

| % | |

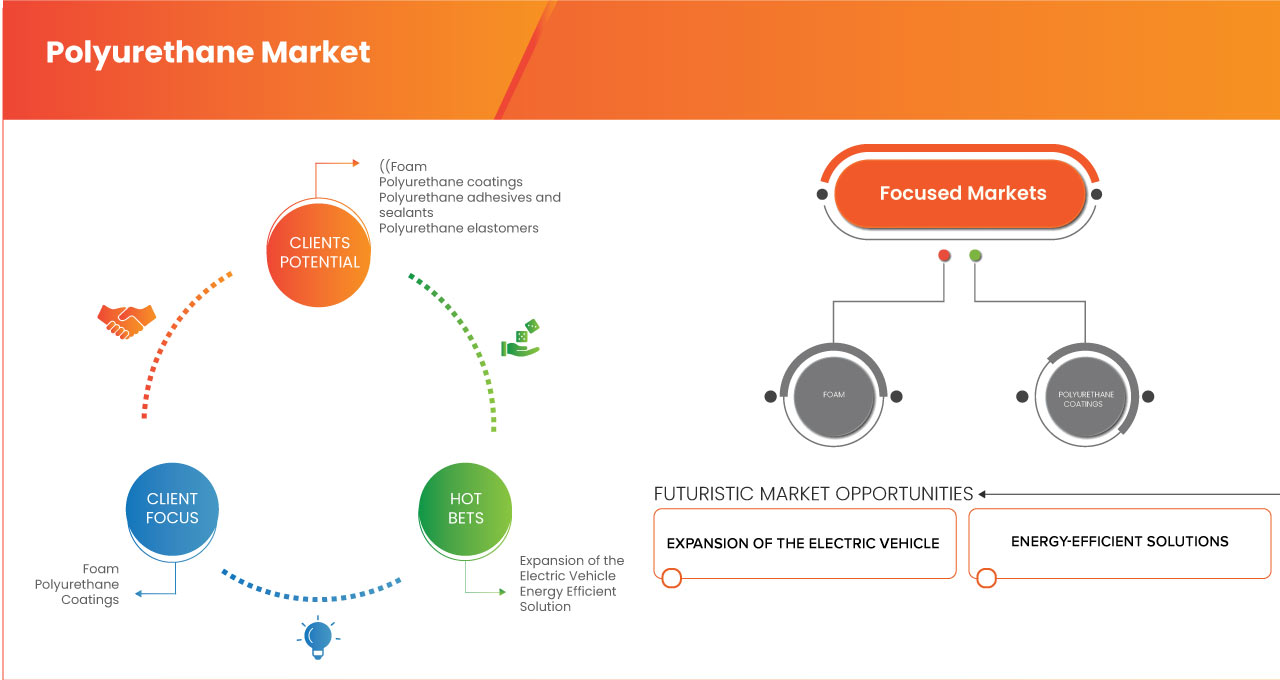

Segmentation du marché américain du polyuréthane, par type (mousse, revêtements polyuréthane, adhésifs et mastics polyuréthane, élastomères polyuréthane et polyuréthane à base d'eau), techniques de transformation (moulage par injection, moulage par injection-réaction (RIM), coulage en place, extrusion, stratification, mousse projetée et coulage), chimie (aliphatique et aromatique), nature (chimique et biosourcée), applications (mobilier et literie, industrie du bâtiment, industrie automobile, électronique, emballage, chaussures, applications médicales, industrie textile, marine, secteur de l'énergie, aérospatiale et défense, biens de consommation, planches de surf, etc.) – Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché américain du polyuréthane

Le marché américain du polyuréthane est robuste et en pleine expansion grâce à une demande croissante dans divers secteurs, notamment la construction, l'automobile, l'ameublement et l'emballage. Reconnu pour sa polyvalence et sa durabilité, le polyuréthane est utilisé dans l'isolation, les mastics, les revêtements et les adhésifs. Les tendances récentes montrent une adoption accrue de matériaux de construction économes en énergie et de formulations écologiques, ce qui stimule la croissance. De plus, les progrès des technologies de production et l'augmentation des investissements en recherche et développement élargissent les applications des produits. Cependant, la hausse du coût des matières premières et les réglementations environnementales strictes constituent des défis pour la croissance du marché. Les fabricants se concentrent sur des solutions innovantes pour améliorer la durabilité et les performances. Globalement, le marché américain du polyuréthane devrait maintenir une croissance soutenue, portée par les avancées technologiques et la demande de matériaux haute performance dans tous les secteurs industriels. La solidité des fondamentaux du marché garantit une expansion continue.

Taille du marché américain du polyuréthane

Le marché américain du polyuréthane devrait atteindre 11,01 milliards USD d'ici 2032, contre 7,55 milliards USD en 2024, avec un TCAC substantiel de 4,9 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché américain du polyuréthane

« Demande croissante des secteurs de la construction et de l'automobile »

Les propriétés uniques du polyuréthane, telles que sa durabilité, sa polyvalence et ses capacités d'isolation, en font un matériau essentiel dans les secteurs de la construction et de l'automobile, ouvrant la voie à des applications et un potentiel de marché en pleine expansion. Dans le secteur de la construction, le polyuréthane est largement utilisé pour l'isolation, les revêtements, les adhésifs et les produits d'étanchéité. Face à la demande croissante de bâtiments écoénergétiques, les excellentes propriétés d'isolation thermique du polyuréthane en font un matériau clé dans la construction écoénergétique. La mousse de polyuréthane rigide est un choix populaire pour l'isolation des murs, des toitures et des fondations en raison de sa haute résistance thermique et de sa capacité à réduire la consommation d'énergie. Avec l'importance croissante accordée aux pratiques de construction durables et la nécessité de respecter les normes d'efficacité énergétique, le rôle du polyuréthane dans l'amélioration des performances des bâtiments a gagné en importance. De plus, les revêtements en polyuréthane offrent une protection durable des surfaces, contribuant ainsi à la durabilité et à la durée de vie des bâtiments.

Dans l'industrie automobile, le polyuréthane joue un rôle essentiel dans la réduction du poids des véhicules, l'amélioration du rendement énergétique et le confort. La mousse de polyuréthane est largement utilisée dans les sièges automobiles, offrant un amorti et un confort supérieurs tout en conservant des propriétés de légèreté qui contribuent à réduire le poids du véhicule. La demande de matériaux légers pour les véhicules a explosé en raison de la nécessité d'améliorer le rendement énergétique et de réduire les émissions, notamment dans un contexte de réglementation environnementale plus stricte.

Par exemple,

- En mars 2023, selon un article publié par PSI Urethanes, Inc., PSI Urethanes se spécialise dans les produits en polyuréthane sur mesure pour l'industrie automobile, proposant des solutions telles que des joints, des bagues, des rondelles, des rouleaux et des supports moteur. Ses pièces en uréthane offrent une durabilité, une résistance aux chocs et une longévité supérieures, surpassant les matériaux traditionnels comme le caoutchouc et le métal, ce qui les rend idéales pour les applications automobiles.

De plus, à mesure que les préférences des consommateurs évoluent vers des produits plus durables et économes en énergie, le rôle du polyuréthane dans les secteurs de la construction et de l'automobile devient encore plus crucial. Grâce aux innovations dans les techniques de production et à la sensibilisation croissante à la durabilité environnementale, le marché du polyuréthane est bien placé pour continuer à bénéficier de la demande croissante dans ces secteurs clés, ce qui en fait un acteur central des avancées dans ces deux secteurs.

Portée du rapport et segmentation du marché

|

Attributs |

Aperçu du marché américain du polyuréthane |

|

Segments couverts |

|

|

Acteurs clés du marché |

BASF (Allemagne), Dow (États-Unis), Saint-Gobain (France), PPG Industries, Inc. (États-Unis), Huntsman International LLC (États-Unis), General Plastics Manufacturing Company, Inc. (États-Unis), Foamcraft, Inc. (États-Unis), UFP Technologies, Inc. (États-Unis), INOAC CORPORATION (Japon), SEKISUI CHEMICAL CO., LTD. (Japon), SABIC (Arabie saoudite), Chemline (États-Unis), Wisconsin Foam Products (États-Unis), Polymer Laboratories & Solutions (États-Unis) et Capital Resin Corporation (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché américain du polyuréthane

Le polyuréthane est un polymère synthétique obtenu par réaction de diisocyanates avec des polyols. C'est un matériau très polyvalent, disponible sous diverses formes, notamment des mousses souples et rigides, des revêtements, des adhésifs, des mastics et des élastomères. Ses propriétés uniques, telles qu'une excellente durabilité, flexibilité, isolation et résistance à l'usure, le rendent adapté à un large éventail d'applications. Dans le secteur de la construction, il est utilisé pour l'isolation thermique et les mastics, tandis que dans le secteur automobile, il est utilisé pour les composants légers, les coussins de siège et les matériaux d'intérieur. Le polyuréthane joue également un rôle crucial dans l'ameublement et la literie, offrant un confort optimal grâce à ses matériaux à base de mousse. Sa capacité à s'adapter à différentes applications et ses hautes performances en font un matériau incontournable dans de nombreux secteurs.

Dynamique du marché américain du polyuréthane

Conducteurs

- Accent sur la durabilité et l'efficacité énergétique

Alors que les industries et les consommateurs sont de plus en plus conscients de leur impact environnemental, la demande de matériaux favorisant les économies d'énergie et réduisant l'empreinte carbone augmente. Le polyuréthane, reconnu pour ses propriétés isolantes supérieures, joue un rôle crucial pour répondre à ces exigences.

Dans le secteur de la construction, les capacités d'isolation thermique du polyuréthane sont très appréciées pour améliorer l'efficacité énergétique des bâtiments. La mousse de polyuréthane rigide, couramment utilisée pour l'isolation des murs, des toitures et des planchers, contribue à minimiser les pertes ou les gains de chaleur, réduisant ainsi considérablement les coûts de chauffage et de climatisation. Avec le durcissement des normes de construction et l'intensification des efforts des gouvernements en faveur de pratiques de construction plus écoénergétiques, la demande d'isolants en polyuréthane devrait augmenter. De plus, les revêtements et mastics à base de polyuréthane contribuent à améliorer la durabilité et la résistance aux intempéries des structures, contribuant ainsi à l'efficacité énergétique en prévenant les fuites d'air et les infiltrations d'humidité.

Dans le secteur automobile, la quête de durabilité pousse les constructeurs à adopter des matériaux légers qui améliorent le rendement énergétique et réduisent les émissions. Le polyuréthane joue un rôle essentiel dans cette transition, car ses propriétés à la fois légères et durables le rendent idéal pour les composants automobiles. Les mousses de polyuréthane sont largement utilisées dans les sièges, les composants intérieurs et les pièces de carrosserie légères, contribuant ainsi à réduire le poids total des véhicules. Cela améliore non seulement le rendement énergétique, mais favorise également le développement des véhicules électriques (VE), qui nécessitent des matériaux légers pour optimiser les performances des batteries et l'autonomie.

Par exemple,

- Selon un article de blog publié par Synthesia Technology, le polyuréthane est un matériau durable, dont la production émet peu de CO2 et qui possède des propriétés isolantes exceptionnelles contribuant à l'efficacité énergétique. Il est hautement recyclable, jusqu'à 30 % de ses polyols étant issus de déchets. Le polyuréthane recyclé est utilisé dans divers secteurs, notamment l'ameublement, la construction et l'automobile, sans perte de performances.

L'accent mis sur la durabilité s'inscrit également dans le rôle croissant du polyuréthane dans le développement d'alternatives écologiques. De nombreux fabricants explorent les polyuréthanes biosourcés et les méthodes de production durables afin de réduire leur dépendance aux matières premières issues du pétrole, contribuant ainsi à une économie plus circulaire. Par conséquent, l'accent mis sur la durabilité et l'efficacité énergétique stimule l'innovation et l'adoption du polyuréthane dans divers secteurs, renforçant ainsi sa présence sur le marché.

- Préférence croissante des consommateurs pour le confort et la durabilité des meubles et de la literie

Alors que les consommateurs accordent de plus en plus d’importance à la qualité et à la durabilité des produits dans leurs maisons, le polyuréthane est devenu le matériau de choix pour la production de meubles et d’articles de literie confortables, durables et performants.

Dans l'industrie du meuble, la mousse de polyuréthane est largement utilisée pour les coussins, les tissus d'ameublement et les matelas, car elle offre un confort, un soutien et une durabilité exceptionnels. Souple, elle offre la souplesse et la résilience nécessaires aux sièges et aux coussins. Elle peut être conçue avec différents degrés de fermeté ou de souplesse, ce qui lui permet de s'adapter aux préférences des consommateurs. Avec l'augmentation du temps passé à la maison, notamment avec le télétravail et les loisirs à domicile, la demande de meubles confortables a explosé. La mousse de polyuréthane permet aux fabricants de produire des meubles répondant à la demande croissante d'ergonomie, de confort durable et d'esthétique fonctionnelle.

Dans l'industrie de la literie, la mousse polyuréthane, et plus particulièrement la mousse à mémoire de forme, a révolutionné le marché des matelas. Les matelas en mousse à mémoire de forme, qui épousent les formes du corps, offrent une meilleure qualité de sommeil en offrant un soutien et en soulageant les points de pression. C'est pourquoi la mousse polyuréthane est devenue un matériau de prédilection pour les matelas, les coussins d'oreiller et autres produits de sommeil. Conscients de l'importance de la qualité du sommeil, les consommateurs investissent de plus en plus dans des produits de literie haut de gamme, ce qui stimule la demande pour les matériaux à base de polyuréthane. La durabilité et la capacité de la mousse à conserver sa forme au fil du temps renforcent son attrait, les consommateurs recherchant des produits offrant une valeur ajoutée à long terme.

Par exemple,

- En 2021, selon un article publié par Elsevier, les mousses de polyuréthane (PU), réputées pour leur confort et leurs propriétés isolantes, peuvent être améliorées par le renforcement de particules d'alumine. Cela augmente la résistance à la traction et le module de la mousse jusqu'à 35 % avec des fractions pondérales d'alumine comprises entre 1 et 35 %. La diffraction des rayons X et l'analyse MEB confirment cette amélioration, offrant un confort et une durabilité accrus aux meubles.

- Selon un article publié par la Polyurethane Foam Association, la mousse de polyuréthane flexible (FPF) est essentielle au mobilier résidentiel, offrant des formes personnalisables pour plus de confort et de soutien. Elle offre un soutien profond, de la douceur, de la durabilité et un excellent rapport qualité-prix, tout en offrant une grande polyvalence. Hygiénique, recyclable et conforme aux normes d'inflammabilité les plus strictes, la FPF garantit des solutions de mobilier durables et confortables.

Alors que les préférences des consommateurs évoluent vers des meubles et une literie de haute qualité, durables et confortables, la demande en polyuréthane va continuer de croître. Alliant confort, durabilité et polyvalence, le polyuréthane est un matériau essentiel pour répondre aux attentes des consommateurs d'aujourd'hui, stimulant ainsi la croissance de ce marché. Face à la tendance croissante à la personnalisation et au luxe, le rôle du polyuréthane dans l'évolution des industries du meuble et de la literie restera essentiel pour répondre à l'évolution des besoins des consommateurs.

Opportunités

- Expansion du véhicule électrique (VE)

Alors que le secteur automobile américain s'oriente vers le développement durable et l'efficacité énergétique, les véhicules électriques deviennent la pierre angulaire de cette transformation. Le polyuréthane, grâce à ses propriétés polyvalentes telles que la légèreté, la durabilité, l'isolation thermique et l'amortissement des vibrations, est appelé à jouer un rôle essentiel dans ce paysage en pleine évolution.

L'un des principaux facteurs à l'origine de cette opportunité réside dans le besoin de matériaux légers pour la fabrication des véhicules électriques. Les composants à base de polyuréthane, tels que les sièges, les panneaux intérieurs et les mousses isolantes, contribuent à réduire le poids total des véhicules, améliorant ainsi l'efficacité des batteries et prolongeant l'autonomie. Cela s'inscrit parfaitement dans la volonté de l'industrie des véhicules électriques de maximiser l'efficacité énergétique. De plus, les excellentes propriétés d'isolation thermique du polyuréthane en font un matériau idéal pour l'emballage des batteries, garantissant des performances et une sécurité optimales pour les batteries lithium-ion, sensibles aux variations de température.

Par ailleurs, la demande croissante de confort et de réduction du bruit dans les véhicules électriques ouvre de nouvelles perspectives pour les applications du polyuréthane. Les mousses acoustiques et les matériaux antivibratoires en polyuréthane sont de plus en plus utilisés pour améliorer le silence de l'habitacle, un argument de vente clé pour les constructeurs de véhicules électriques ciblant les marchés haut de gamme. Face à l'augmentation des attentes des consommateurs en matière de confort et de performances, la demande de solutions en polyuréthane de haute qualité va continuer de croître. Le marché américain du polyuréthane est bien placé pour capitaliser sur cette tendance, grâce à sa solide base industrielle, son expertise technologique et ses chaînes d'approvisionnement bien établies. En collaborant avec les constructeurs de véhicules électriques et en investissant dans des formulations innovantes de polyuréthane, les entreprises américaines peuvent se garantir un avantage concurrentiel dans ce secteur en plein essor. De plus, les incitations gouvernementales à l'adoption des véhicules électriques et les initiatives en matière de développement durable amplifient encore cette opportunité, créant un environnement favorable à la croissance du marché du polyuréthane.

Par exemple

- Selon un article publié par l'American Chemistry Council, Inc., en remplaçant l'acier par des composites en polyuréthane, les véhicules électriques gagnent en efficacité énergétique et en autonomie. Les mousses et revêtements en polyuréthane améliorent l'insonorisation et le confort des passagers en réduisant le bruit de la route. Dans les systèmes de batteries, le polyuréthane assure l'isolation thermique et l'absorption des chocs, augmentant ainsi la sécurité et la durabilité. Avec la croissance de la production de véhicules électriques, les fabricants de polyuréthane ont une opportunité majeure de fournir des solutions avancées et durables aux constructeurs automobiles.

- Selon un article publié sur Canary Media en janvier 2025, le marché américain des véhicules électriques (VE) a connu une croissance notable, les VE et les hybrides représentant environ 20 % des ventes de voitures neuves en 2024. Les véhicules électriques à batterie (VEB) ont représenté à eux seuls environ 8 % de ces ventes, soit une hausse de 7 % par rapport à l'année précédente. Au total, les Américains ont acheté environ 1,3 million de VE neufs en 2024, dépassant le record de 1,19 million de l'année précédente. La croissance du marché des VE garantit une demande soutenue pour des solutions avancées en polyuréthane, créant ainsi des opportunités d'innovation et de développement pour le secteur.

L'expansion du marché des véhicules électriques offre une opportunité de transformation pour l'industrie américaine du polyuréthane. En exploitant ses propriétés uniques et en s'adaptant aux besoins des constructeurs de véhicules électriques, le marché du polyuréthane peut stimuler l'innovation, le développement durable et la croissance économique dans les années à venir.

- Adoption croissante de solutions de construction écologique et écoénergétiques

L'importance croissante accordée aux pratiques de construction écologiques et aux solutions écoénergétiques représente une opportunité de croissance significative pour le marché américain du polyuréthane. Avec des codes de construction stricts, des mesures incitatives gouvernementales et une demande croissante des consommateurs pour des matériaux de construction durables, les produits à base de polyuréthane jouent un rôle essentiel dans l'avenir du secteur de la construction écoénergétique.

L'un des principaux facteurs qui stimulent la demande en polyuréthane est son efficacité isolante supérieure. L'isolant en mousse de polyuréthane pulvérisée offre une résistance thermique supérieure (valeur R par pouce élevée) à celle des matériaux isolants traditionnels. Cela contribue à réduire la consommation d'énergie des bâtiments résidentiels et commerciaux, conformément aux certifications LEED et aux objectifs de consommation énergétique nette zéro. Avec la mise en place de codes énergétiques plus stricts par les États, la demande d'isolants en polyuréthane haute performance devrait augmenter considérablement. Outre les mastics, revêtements et adhésifs en polyuréthane mentionnés ci-dessus, ces matériaux contribuent à la durabilité et à l'efficacité énergétique des structures modernes. Ces matériaux offrent une barrière contre l'air et l'humidité, prévenant les pertes d'énergie et améliorant la qualité de l'air intérieur. Avec l'adoption croissante des systèmes de toitures froides, les revêtements réfléchissants à base de polyuréthane gagnent en popularité, stimulant ainsi l'expansion du marché.

L'intérêt croissant pour les matériaux de construction durables favorise également l'innovation dans les solutions polyuréthane biosourcées et recyclées. Les promoteurs et les constructeurs recherchent activement des matériaux à faibles émissions et respectueux de l'environnement, faisant des produits en polyuréthane écologique un segment de marché lucratif.

Par exemple

- Selon un article publié en novembre 2023 par l'American Chemistry Council, Inc., l'adoption du polyuréthane dans les bâtiments écologiques et les solutions écoénergétiques transforme le secteur de la construction en améliorant l'isolation, en réduisant les pertes d'énergie et les émissions de carbone. L'isolation en mousse de polyuréthane projetée (SPF) peut réduire les factures d'énergie jusqu'à 30 % tout en colmatant les fuites d'air, responsables de 40 % des pertes énergétiques d'un bâtiment. Alors que les villes s'efforcent d'atteindre des objectifs de développement durable et de zéro émission nette, les matériaux en polyuréthane deviennent essentiels pour des infrastructures écoénergétiques et résilientes.

- En février 2025, selon un article publié par ARKA, les normes d'efficacité énergétique californiennes (Titre 24) ont établi des réglementations strictes en matière de performance énergétique des bâtiments. Ces codes exigent une isolation haute performance afin de minimiser les pertes d'énergie et d'améliorer l'efficacité énergétique. La mousse pulvérisée à base de polyuréthane et les panneaux isolants rigides sont largement utilisés pour répondre à ces normes. Ils contribuent à réduire les transferts de chaleur, les fuites d'air et la consommation énergétique globale. Le respect du Titre 24 favorise l'adoption du polyuréthane dans la construction durable.

Grâce aux initiatives fédérales et étatiques favorisant l'efficacité énergétique et le développement durable, les fabricants de polyuréthane sont bien placés pour tirer parti du secteur en pleine expansion de la construction écologique. Les entreprises qui investissent dans des technologies d'isolation avancées, des formulations durables et des solutions polyuréthane haute performance bénéficieront d'un avantage concurrentiel sur ce marché en pleine évolution. Avec l'accélération du mouvement en faveur de la construction écologique, l'industrie du polyuréthane continuera de jouer un rôle crucial dans l'efficacité énergétique et le développement durable du secteur de la construction.

Contraintes/Défis

- Volatilité des prix des matières premières

Le polyuréthane est dérivé de matières premières clés telles que les isocyanates (MDI et TDI) et les polyols, issus de la pétrochimie et très sensibles aux fluctuations des prix du pétrole brut. Cette volatilité crée un environnement difficile pour les fabricants, les distributeurs et les utilisateurs finaux.

Les principaux problèmes sont l'imprévisibilité des prix du pétrole brut, influencés par les tensions géopolitiques, les perturbations des chaînes d'approvisionnement et la conjoncture économique américaine. Par exemple, le conflit russo-ukrainien et les décisions de production de l'OPEP ont entraîné de fortes hausses des prix du pétrole brut, faisant grimper le coût des matières premières en polyuréthane. Cette imprévisibilité complique la prévision des coûts et la fixation de prix stables pour leurs produits par les fabricants, ce qui entraîne une compression des marges et une baisse de la compétitivité. De plus, la fermeture d'usines de production clés en Asie et en Europe pendant la pandémie a créé un déséquilibre entre l'offre et la demande, provoquant une flambée des prix du MDI et du TDI. Les fabricants américains de polyuréthane ont alors été contraints d'absorber des coûts plus élevés ou de les répercuter sur leurs clients, risquant ainsi une baisse de la demande.

Cette volatilité pose également des défis aux utilisateurs finaux, notamment dans des secteurs comme la construction, l'automobile et l'ameublement, où le polyuréthane est un matériau essentiel. La hausse des coûts des intrants peut entraîner une hausse des prix des produits finis, ce qui complique la compétitivité des entreprises sur des marchés sensibles aux prix. Par exemple, la hausse des prix du polyuréthane peut entraîner une hausse du coût des matériaux d'isolation, impactant ainsi l'accessibilité financière des solutions de construction écoénergétiques.

Par exemple

- En septembre 2023, selon un article publié par la BBC en 2022, le prix du pétrole brut a grimpé à plus de 120 dollars le baril en raison du conflit russo-ukrainien et des réductions de production de l'OPEP+. Cette situation a directement entraîné une hausse du coût des matières premières issues de la pétrochimie, comme le MDI (diisocyanate de méthylène diphényle) et les polyols, essentiels à la production de polyuréthane.

- En janvier 2025, selon un article publié par LexisNexis Risk Solutions, la tempête hivernale Enzo a provoqué des fermetures massives d'usines chimiques et de raffineries le long de la côte du Golfe des États-Unis, perturbant l'approvisionnement en produits pétrochimiques essentiels. Au moins huit craqueurs d'éthylène et cinq unités d'éthylène glycol (EG) ont dû fermer, entraînant des arrêts de production de matières premières essentielles à la fabrication du polyuréthane. De grandes entreprises comme BASF, Dow et LyondellBasell ont subi des interruptions imprévues, mettant à rude épreuve la disponibilité de l'oxyde d'éthylène, des éthanolamines et d'autres matières premières. Ces perturbations ont aggravé les pénuries dans la chaîne d'approvisionnement, entraînant des retards dans la production de polyuréthane et une hausse des coûts pour les secteurs de la construction, de l'automobile et de l'isolation.

La volatilité des prix des matières premières demeure un défi majeur pour le marché américain du polyuréthane, affectant la prévisibilité des coûts, la rentabilité et la stabilité globale du marché. Face aux fluctuations des prix du pétrole brut dues à des facteurs géopolitiques et économiques, les fabricants doivent composer avec la hausse des coûts de production, les perturbations des chaînes d'approvisionnement et la pression concurrentielle. Cet impact s'étend aux utilisateurs finaux de secteurs clés, où la hausse des coûts du polyuréthane peut freiner l'accessibilité financière et la croissance du marché.

- Processus de fabrication complexes

Contrairement aux matériaux conventionnels, la production de polyuréthane nécessite des formulations chimiques précises, des équipements spécialisés et des contrôles environnementaux stricts, ajoutant des couches de difficulté au processus de fabrication.

L'un des principaux défis réside dans la précision du mélange des matières premières et le contrôle de la réaction. Le polyuréthane est formé par la réaction d'isocyanates (MDI, TDI) et de polyols, qui doivent être soigneusement équilibrés pour obtenir la densité, la flexibilité et la durabilité souhaitées. Toute variation de température, de pression ou de ratios de mélange peut entraîner une qualité de produit inégale, augmentant les déchets et les arrêts de production. De plus, la transformation du polyuréthane nécessite des machines spécialisées, telles que le moulage par injection haute pression, les applicateurs de mousse projetée et les systèmes de moulage par injection-réaction (RIM). Ces équipements nécessitent une main-d'œuvre qualifiée et une maintenance continue, ce qui augmente les coûts d'exploitation des fabricants. Le manque de techniciens expérimentés aggrave encore les goulots d'étranglement de la production.

Un autre défi réside dans le respect des réglementations environnementales et de sécurité. La production de polyuréthane implique l'utilisation de composés organiques volatils (COV) et de produits chimiques dangereux, soumettant les fabricants à des directives strictes de l'EPA et aux normes de sécurité au travail de l'OSHA. La mise en œuvre de pratiques durables, telles que des formulations à faibles émissions et des systèmes de gestion des déchets, nécessite des investissements supplémentaires, ce qui grève encore davantage les marges bénéficiaires. De plus, les demandes de personnalisation des utilisateurs finaux, comme les mousses haute performance pour les sièges automobiles ou les panneaux isolants rigides pour les bâtiments écoénergétiques, ajoutent à la complexité. Répondre à ces diverses spécifications nécessite des lignes de production flexibles et des capacités de R&D avancées, ce qui rend la compétitivité des petits fabricants difficile.

Par exemple

- Selon un article publié par Thunder Said Energy, la fabrication du polyuréthane est un processus extrêmement complexe, impliquant plus de 20 étapes intermédiaires pour transformer des matières premières telles que le pétrole, le gaz, l'air et les minéraux extraits en divers produits en polyuréthane. Avec des centaines de formulations différentes répondant à des applications variées, la complexité de la production augmente considérablement. Cette complexité du traitement et de la formulation rend la modélisation des coûts et l'optimisation de l'efficacité complexes sur le marché américain du polyuréthane, qui représente environ 5 % du marché des plastiques, avec un débit de 25 Mtpa.

- En mai 2024, selon un article publié sur le site web de l'EPA, l'Agence américaine de protection de l'environnement (EPA) applique des réglementations strictes en matière de qualité de l'air, telles que les Normes nationales d'émission pour les polluants atmosphériques dangereux (NESHAP), qui obligent les fabricants de polyuréthane à réduire leurs émissions de COV. Les entreprises produisant de la mousse de polyuréthane pulvérisée (SPF) doivent mettre en œuvre des systèmes coûteux de contrôle des émissions pour respecter les normes de qualité de l'air, ce qui peut augmenter les coûts de production et représenter un défi de taille pour les petits fabricants locaux.

La complexité de la fabrication du polyuréthane pose des défis permanents aux producteurs, qu'il s'agisse de maintenir des formulations chimiques précises, de gérer des coûts d'exploitation élevés ou de se conformer à la réglementation. La variabilité des conditions de production, les exigences en matière d'équipements spécialisés et la demande de formulations personnalisées ajoutent encore à cette complexité.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse approfondie du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché, notamment en matière de pénurie de matières premières et de retards d'expédition. Cela permet d'évaluer les possibilités stratégiques, d'élaborer des plans d'action efficaces et d'aider les entreprises à prendre des décisions importantes.

Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement à partir des retards d'expédition prévus, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse des performances des catégories, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets anticipés du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse de marché et les services de veille proposés par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leur chiffre d'affaires, et estimer leurs dépenses de résultat.

Portée du marché américain du polyuréthane

Le marché est segmenté selon le type, les techniques de transformation, la composition chimique, la nature et l'application. La croissance de ces segments vous aidera à analyser les segments à faible croissance des industries et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Taper

- Mousse

- Mousse, par type

- Mousse de polyuréthane flexible

- Mousse de polyuréthane rigide

- Mousse, par catégorie

- Standard

- Mousse de polyuréthane auto-pelliculante

- Mousse de polyuréthane microcellulaire

- Autres

- Mousse, par type de cellule

- Cellule ouverte

- Cellule fermée

- Mousse, par composition

- Composition à faible densité

- Composition de densité moyenne

- Composition à haute densité

- Mousse, par type

Techniques de traitement

- Moulage par injection

- Moulage par injection et réaction (RIM)

- Coulée en place

- Extrusion

- Laminage

- Mousse pulvérisée

- Fonderie

Chimie

- Aliphatique

- Aromatique

Nature

- À base de produits chimiques

- Biosourcé

- Biosourcé, par type

- Non biodégradable

- Biodégradable

- Biosourcé, par type

Application

- Meubles et literie

- Meubles et literie, par type

- Coussins

- Tapisserie

- Autres

- Meubles et literie, par type

- Industrie de la construction

- Industrie de la construction, par application

- Isolation en mousse

- Mastics et adhésifs

- Revêtements élastomères

- Sol

- Industrie de la construction, par application

- Industrie automobile

- Industrie automobile, par type

- Sièges

- Composants intérieurs

- Composants intérieurs, par type

- Tableaux de bord

- Panneaux de porte

- Têtes d'affiche

- Autres

- Composants intérieurs, par type

- Pare-chocs et panneaux de carrosserie

- Industrie automobile, par type

- Électronique

- Conditionnement

- Emballage, par type

- Emballage de protection

- Emballage isotherme

- Emballage, par type

- Chaussure

- Chaussures, par type

- Semelles

- Chaussures de sport

- Autres

- Chaussures, par type

- Applications médicales

- Applications médicales, par type

- Tubulures et cathéters médicaux

- Prothèses et implants

- Pansements pour plaies

- Autres

- Applications médicales, par type

- Industrie textile

- Industrie textile, par type

- Tissus laminés

- Tissus extensibles

- Industrie textile, par type

- Marin

- Marine, par type

- navires

- FPSO

- Yachts

- Quais

- Autres

- Marine, par type

- Secteur de l'énergie

- Secteur de l'énergie, par type

- Éoliennes

- Oléoducs et gazoducs

- Secteur de l'énergie, par type

- Aérospatiale et défense

- Biens de consommation

- Biens de consommation, par type

- appareils électroménagers

- Sports et loisirs

- Sports et loisirs, par type

- Casques

- Panneaux

- Autres

- Sports et loisirs, par type

- Biens de consommation, par type

- planches de surf

- Autres

Part de marché du polyuréthane aux États-Unis

Le paysage concurrentiel du marché fournit des informations détaillées par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence aux États-Unis, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport au marché.

Les leaders du marché américain du polyuréthane opérant sur le marché sont :

- BASF (Allemagne)

- Dow (États-Unis)

- Saint-Gobain (France)

- PPG Industries, Inc. (États-Unis)

- Huntsman International LLC (États-Unis)

- General Plastics Manufacturing Company, Inc. (États-Unis)

- Foamcraft, Inc. (États-Unis)

- UFP Technologies, Inc. (États-Unis)

- INOAC CORPORATION (Japon)

- SEKISUI CHEMICAL CO., LTD. (Japon)

- SABIC (Arabie Saoudite), Chemline (États-Unis)

- Wisconsin Foam Products (États-Unis)

- Laboratoires et solutions de polymères (États-Unis)

- Capital Resin Corporation (États-Unis)

Derniers développements sur le marché américain du polyuréthane

- En février 2022, BASF acquiert un nouveau site au Canada pour la production de matériaux pour batteries et l'expansion de ses activités de recyclage. L'entreprise affirme que cette expansion l'aidera à accélérer sa transition vers la mobilité électrique en Amérique du Nord. Elle prévoit de commencer par les matériaux actifs pour cathodes, puis de développer des capacités de matériaux cathodiques précurseurs, de recyclage et de raffinage des métaux.

- En mai 2024, Dow a achevé la construction d'une nouvelle ligne de production de systèmes polyuréthane VORATRON à Ahlen, en Allemagne, multipliant ainsi sa capacité par dix pour répondre à la demande croissante d'assemblage de batteries pour la mobilité électrique. Ces adhésifs haute résistance et composites thermoconducteurs améliorent la gestion thermique, la réduction de poids et l'efficacité des batteries de véhicules électriques. Alimenté à 100 % par des énergies renouvelables, le site contribue à la réalisation des objectifs de développement durable, garantissant un approvisionnement fiable pour les technologies évolutives des véhicules électriques.

- En septembre 2022, Saint-Gobain a reçu toutes les autorisations nécessaires des autorités compétentes pour l'acquisition de GCP Applied Technologies Inc. (acteur américain majeur des produits chimiques pour la construction). Cette acquisition renforce la notoriété de l'entreprise dans ce secteur.

- En janvier 2021, PPG a annoncé son accord pour l'acquisition de VersaFlex, fabricant de revêtements polyurée, époxy et polyuréthane. Cette acquisition renforce le portefeuille de PPG, notamment dans les domaines des infrastructures de traitement de l'eau et des eaux usées, des revêtements de sol et des transports. L'expertise de VersaFlex dans les technologies des polyurées et des revêtements complète la stratégie de croissance de PPG dans les revêtements de protection et industriels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.