アジア太平洋地域のアルキル化市場、製造プロセス別(硫酸アルキル化、フッ化水素酸アルキル化など)、用途別(モーターオイル、航空タービン燃料、潤滑油(自動車エンジンオイルを除く)、ガソリンなど)、最終用途別(自動車、航空、農業、工業など) - 2040 年までの業界動向と予測。

アジア太平洋アルキル化市場の分析と規模

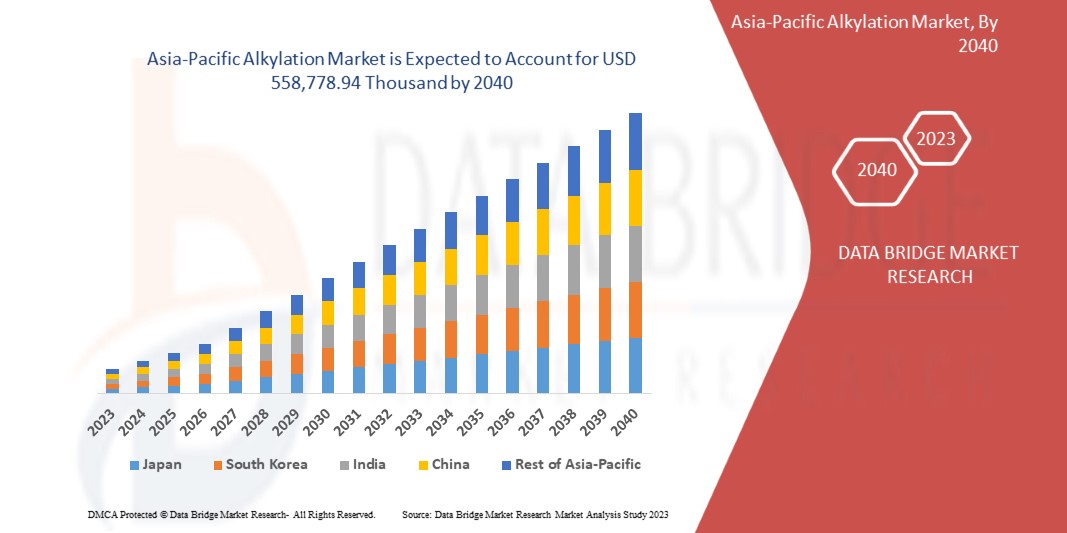

アジア太平洋地域のアルキル化市場は、2023年から2040年の予測期間に大幅に成長すると予想されています。データブリッジマーケットリサーチは、市場は2023年から2040年の予測期間に3.8%のCAGRで成長し、2040年までに558,778.94千米ドルに達すると分析しています。高効率ガソリンの需要は、アルキル化市場の成長を牽引する主な要因です。

オレフィンとイソパラフィンを反応させて分子量の高いパラフィンを生成する方法はアルキル化と呼ばれ、石油精製業界で広く使用されています。特に、この方法ではプロピレンとブチレンをイソブタンと反応させることで、ガソリン沸点範囲の分岐鎖パラフィンが生成されます。アルキル化剤はオクタン価が高く、感度が低いため、高級ガソリン混合原料として使用されています。

アジア太平洋アルキル化市場レポートでは、市場シェア、新しい開発、国内および現地の市場プレーヤーの影響の詳細を提供し、新たな収益源、市場規制の変更、製品承認、戦略的決定、製品発売、地理的拡大、市場における技術革新の観点から機会を分析します。分析と市場シナリオを理解するには、アナリスト概要についてお問い合わせください。当社のチームは、収益に影響を与えるソリューションを作成し、希望する目標を達成するお手伝いをします。

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2040年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021 (2015~2020年にカスタマイズ可能) |

|

定量単位 |

収益(千米ドル) |

|

対象セグメント |

製造方法(硫酸アルキル化、フッ化水素酸アルキル化等)、用途(エンジンオイル、航空タービン燃料、潤滑油(自動車エンジンオイルを除く)、ガソリン等)、最終用途(自動車、航空、農業、工業等) |

|

対象国 |

日本、中国、韓国、インド、シンガポール、タイ、インドネシア、マレーシア、フィリピン、オーストラリア、ニュージーランド、その他アジア太平洋諸国 |

|

対象となる市場プレーヤー |

エクソンモービル社、ハネウェルインターナショナル社、ラムステクノロジー社、エレセントクリーンテクノロジー社、スルザー社、KBR社、ウェルリソーシズ社など |

市場の定義

アルキル化は、プロピレン、ブチレン、イソブテンなどのオレフィンをアルキル化して、より長い分岐炭化水素を生成します。アルキル化によって生成される高オクタン価炭化水素は、アルキレートとして知られています。これらのアルキレートをガソリンと混合することは、機械の性能効率を向上させるために導入されました。アルキル化に影響を与える主な要因は、適切な触媒を使用することです。硫酸とフッ化水素酸は、最もよく使用されるアルキル化触媒です。

アジア太平洋アルキル化市場の動向

このセクションでは、市場の推進要因、機会、制約、課題について理解します。これらはすべて、以下のように詳細に説明されます。

ドライバー

- 高効率ガソリンの需要増加

重要な経済指標である自動車部門は、新しい技術と開発の最前線にあります。さらに、独特で高価な機能に対する顧客のニーズが、現在の自動車部門を牽引しています。今日の消費者は、アジア太平洋規模で汎用車両を使用しており、これが世界中で自動車販売を押し上げています。ほとんどの自動車は、ディーゼルまたはガソリンでのみ作動する内燃機関を中心に構築されています。そのため、ガソリンの需要が大幅に増加しており、当面は内燃機関に基づくパワートレインが主流であり続けるでしょう。

- 誘導体、特にガソリンや潤滑油の用途拡大

石油精製では、原油からさまざまな精製製品が生成されます。アルキル化は、世界中の多くの製油所が自動車用ガソリンや航空用ガソリンに高オクタン価炭化水素を添加するために使用する二次製油所ユニットプロセスです。これは基質分子にアルキル基を添加するプロセスであり、さまざまな用途に役立ちます。アルキル化は、イソパラフィンと低分子量アルケンをアルキレートに変換することで、高オクタン価ガソリンを生成します。高オクタン価炭化水素は、エンジン内でのガソリンの自動発火 (ノッキング) を防ぎ、エンジンのオクタン価基準を満たすために必要です。

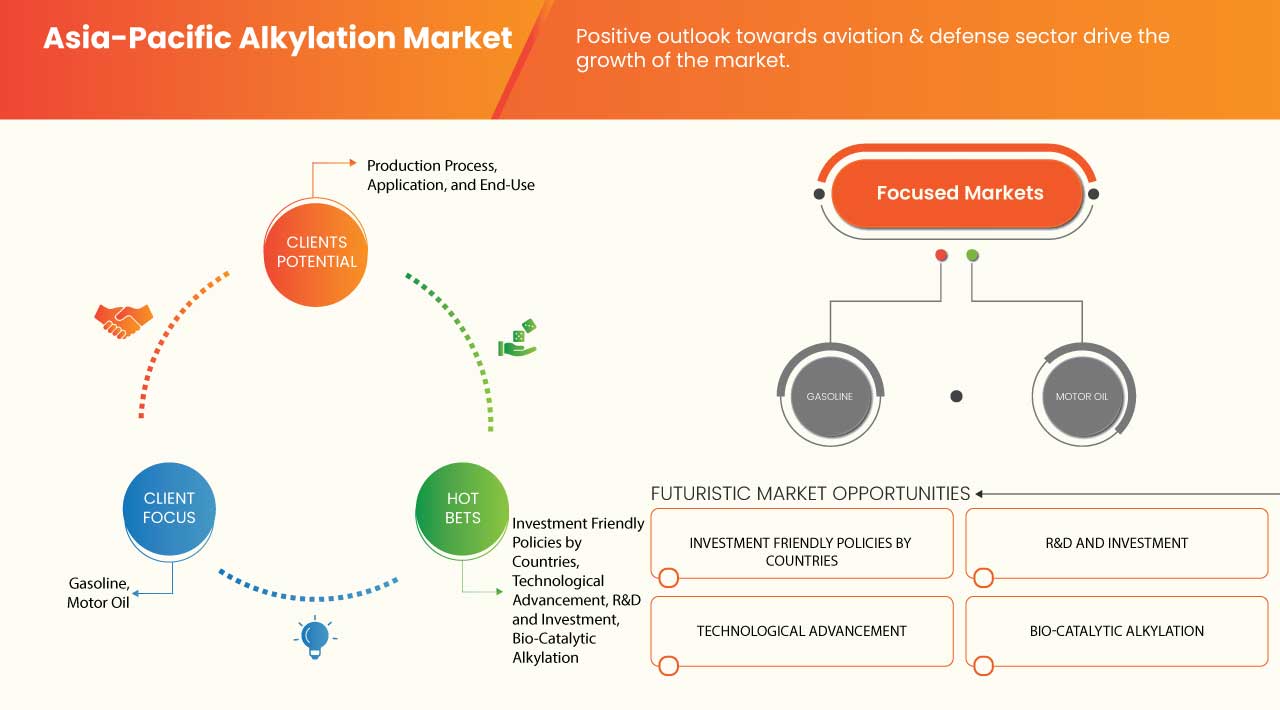

機会

- 中国やインドなどの国における投資促進政策の実施

アルキル化は、高オクタン価および低蒸気圧ガソリン混合成分の需要増加に伴い、不可欠な製油プロセスになりました。政府の厳格な法律と要件を満たす上で、アルキル化の重要性はさらに高まります。商業用および規制用の圧力精製業者は、安全で持続可能な技術を利用して、クリーンな燃焼で環境に優しい燃料を提供します。したがって、アルキル化市場の既存の製油会社は、この機会を利用して、新しい生産能力にさらに投資する可能性があります。対照的に、新規参入者は、アルキル化ユニットの組み込みにさらに投資して、業界の成長に貢献できます。

- アルキル化プロセスを改善するための技術的進歩

アジア太平洋地域における高品質ガソリンの長期的な需要は、継続的な顧客基盤の拡大や、低蒸気圧を必要とする高圧縮エンジンの出現などのマクロ要因によって推進されています。同時に、低硫黄または超低硫黄含有量の要求など、燃料および排出基準が厳しくなると、アルキレートなどのオクタン価を高める混合原料への依存が高まります。製油所はアルキレートを生成するために複数の技術を利用しており、すべての製油所は革新的で安全かつ持続可能なアルキル化技術を使用する必要があります。

制約/課題

- アルキル化技術の使用に関連する安全性の懸念

酸ベースのアルキル化技術は、触媒としてフッ化水素または硫酸を使用して、混合オレフィン原料をガソリン混合用の高オクタン価アルキレートに変換します。しかし、強酸触媒の非常に腐食性の高い性質により、フッ化水素と硫酸の両方のアルキル化反応が危険になります。酸ベースのアルキル化技術を使用する精製業者は、アルキル化技術の機器にさまざまな金属を使用し、精製所の従業員、インフラストラクチャ、および外部環境を保護するために高価な安全システムも必要とします。オペレーターと所有者は、アルキル化プロセスの安全性に非常に懸念しており、ユニットの安全性を定期的に監視しています。ただし、すべての産業プロセスにはリスクがあるため、アルキル化プロセスは潜在的な安全性の懸念に直面する可能性があります。

- アルキル化技術に関連する環境問題

アルキレートは、化学触媒の存在下で軽質オレフィンとイソブテンからアルキル化技術によって生成されます。ガソリンの製造に不可欠なため、アルキル化技術にはさまざまな環境問題が伴います。アルキレートの製造には、フッ化水素酸や硫酸化学触媒などの液体酸触媒プロセスの利用が必要です。触媒は本質的に安全ではなく、腐食性があり、有毒です。フッ化水素酸が水と接触すると、温度が上昇し、空気中の蒸気量が増加します。こぼれたフッ化水素酸はすぐに蒸発しますが、一部は土壌環境に残り、土壌の質と地下水に深刻な影響を与える可能性があります。

最近の開発

- 2021年6月、シノペックはエレセント・クリーン・テクノロジーズ社製のSTRATCOアルキル化専用ユニットをさらに2つ立ち上げることに成功しました。同社は、精製ネットワークに5番目と6番目のSTRATCOアルキル化ユニットを追加することで、アルキル化能力を拡大しています。

- エクソンモービルは2023年3月、ボーモント製油所拡張プロジェクトの始動に成功したと発表した。この拡張により、アメリカ湾岸最大級の石油化学・精製施設の生産能力が1日あたり25万バレル増加する。この10年以上で最大の製油所拡張は、同社のパーミアン盆地における原油生産の増加に支えられており、手頃な価格で信頼性の高いエネルギーの需要の高まりに対応するのに役立つだろう。同社がパーミアン原油からディーゼル、ガソリン、ジェット燃料などの完成品を生産するボーモント製油所は、

アジア太平洋アルキル化市場の範囲

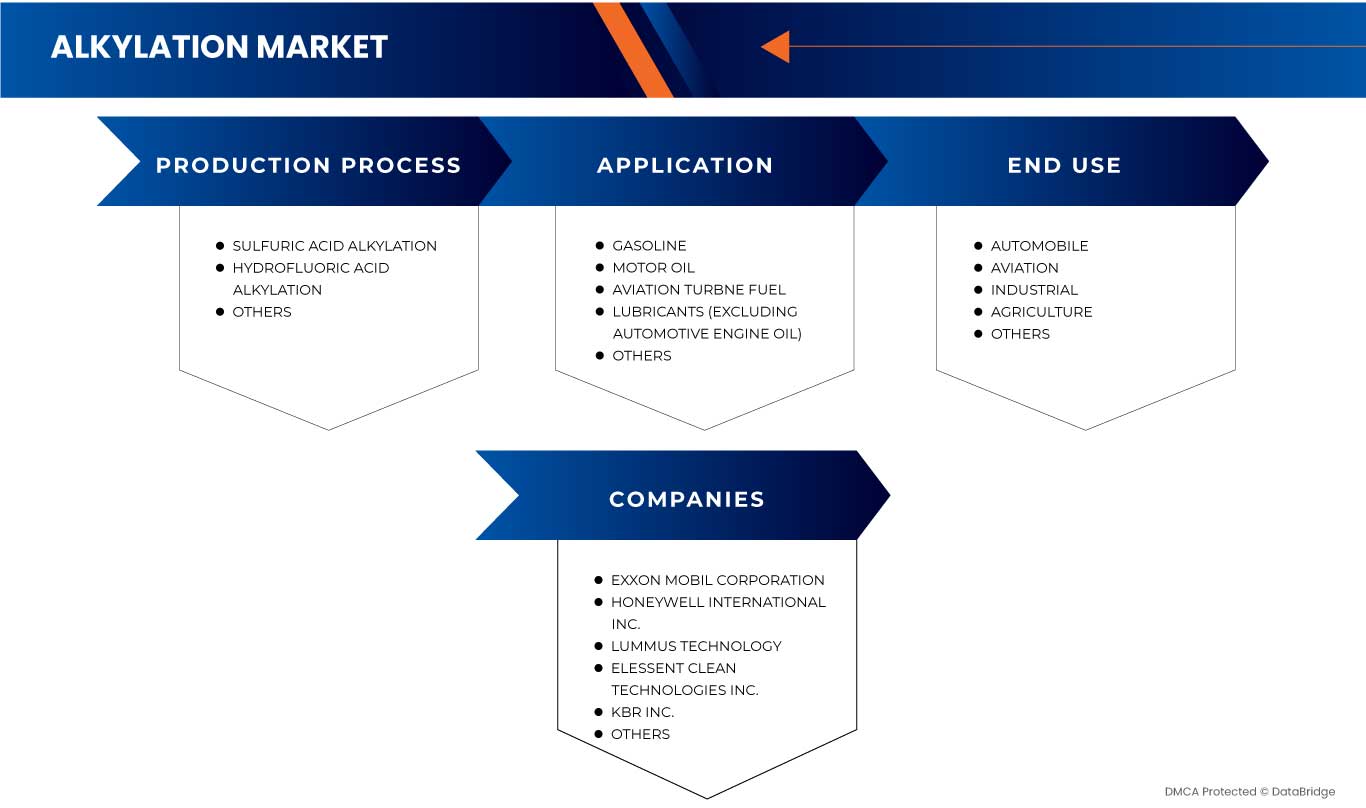

アジア太平洋のアルキル化市場は、生産プロセス、アプリケーション、最終用途に基づいて分類されています。これらのセグメントの成長は、業界の主要な成長セグメントの分析に役立ち、ユーザーに貴重な市場の概要と市場の洞察を提供し、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

製造工程

- 硫酸アルキル化

- フッ化水素酸アルキル化

- その他

生産プロセスに基づいて、アジア太平洋のアルキル化市場は、硫酸アルキル化、フッ化水素酸アルキル化、その他に分類されます。

応用

- モーターオイル

- 航空タービン燃料

- 潤滑油(自動車エンジンオイルを除く)

- ガソリン

- その他

用途別に見ると、アジア太平洋地域のアルキル化市場は、モーターオイル、航空タービン燃料、潤滑油(自動車エンジンオイルを除く)、ガソリン、その他に分類されます。

最終用途

- 自動車

- 航空

- 農業

- 産業

- その他

最終用途に基づいて、アジア太平洋のアルキル化市場は、自動車、航空、農業、工業、その他に分類されます。

アジア太平洋アルキル化市場の地域分析/洞察

アジア太平洋地域のアルキル化市場は、生産プロセス、用途、最終用途に基づいて分類されています。

アジア太平洋アルキル化市場に存在する国は、日本、中国、韓国、インド、シンガポール、タイ、インドネシア、マレーシア、フィリピン、オーストラリア、ニュージーランド、およびアジア太平洋のその他の国々です。この地域におけるアルキル化技術の特性に関する認識が高まっているため、中国はシェアと収益の面でアジア太平洋アルキル化市場を支配しています。

レポートの国別セクションでは、市場の現在および将来の動向に影響を与える個別の市場影響要因と市場規制の変更も提供しています。データポイントの下流および上流のバリューチェーン分析、技術動向、ポーターの 5 つの力の分析、およびケーススタディは、個々の国の市場シナリオを予測するために使用される指標の一部です。また、国別データの予測分析を提供する際には、アジア太平洋ブランドの存在と可用性、および地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税の影響、貿易ルートも考慮されます。

競争環境とアジア太平洋アルキル化市場シェア分析

アジア太平洋アルキル化市場の競争状況は、競合他社ごとに詳細を提供します。詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、生産拠点と施設、会社の強みと弱み、製品の発売、製品試験パイプライン、製品の承認、特許、製品の幅と広さ、アプリケーションの優位性、技術ライフライン曲線が含まれます。上記のデータ ポイントは、アジア太平洋アルキル化市場に関連する会社の焦点にのみ関連しています。

アジア太平洋アルキル化市場で活動している著名な企業としては、エクソンモービル社、ハネウェル・インターナショナル社、ルムス・テクノロジー社、エレセント・クリーン・テクノロジーズ社、スルザー社、KBR社、ウェル・リソーシズ社などが挙げられます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 アプリケーションライフライン曲線

2.7 多変量モデリング

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場アプリケーションカバレッジグリッド

2.11 DBMR市場課題マトリックス

2.12 二次資料

2.13 仮定

3 概要

4つのプレミアムインサイト

4.1 ペストル分析

4.1.1 政治的要因

4.1.2 経済的要因

4.1.3 社会的要因

4.1.4 技術的要因

4.1.5 法的要因

4.1.6 環境要因

4.2 ポーターの5つの力:

4.2.1 新規参入の脅威:

4.2.2 代替品の脅威:

4.2.3 顧客の交渉力:

4.2.4 サプライヤーの交渉力:

4.2.5 内部競争(ライバル関係):

4.3 アルキル化サービスプロバイダーのリスト

4.4 気候変動シナリオ

4.4.1 環境問題

4.4.2 業界の対応

4.4.3 政府の役割

4.4.4 アナリストの推奨事項

4.5 サプライチェーン分析

4.5.1 概要

4.5.2 物流コストシナリオ

4.5.3 物流サービスプロバイダーの重要性

4.6 ベンダー選択基準

5 規制範囲

6 市場概要

6.1 ドライバー

6.1.1 高効率ガソリンの需要増加

6.1.2 誘導体、特にガソリンと潤滑油の用途拡大

6.1.3 航空・防衛部門に対する前向きな見通し

6.1.4 精製マージンの改善の重要性の高まり

6.2 拘束

6.2.1 アルキル化技術の使用に関連する安全性の懸念

6.2.2 代替燃料源からの確実な脅威

6.3 機会

6.3.1 中国とインドにおける投資促進政策の実施

6.3.2 アルキル化プロセスを改善するための技術的進歩

6.4 課題

6.4.1 アルキル化技術に関連する環境問題

6.4.2 厳格な規則と規制

6.4.3 原材料価格の変動

7 アジア太平洋アルキル化市場(生産プロセス別)

7.1 概要

7.2 硫酸アルキル化

7.3 フッ化水素酸アルキル化

7.4 その他

8 アジア太平洋アルキル化市場(最終用途別)

8.1 概要

8.2 自動車

8.3 航空

8.4 農業

8.5 産業

8.6 その他

9 アジア太平洋地域のアルキル化市場(用途別)

9.1 概要

9.2 モーターオイル

9.3 航空タービン燃料

9.4 ガソリン

9.5 その他

10 アジア太平洋地域のアルキル化市場(地域別)

10.1 アジア太平洋

10.1.1 中国

10.1.2 インド

10.1.3 韓国

10.1.4 日本

10.1.5 タイ

10.1.6 オーストラリアとニュージーランド

10.1.7 インドネシア

10.1.8 シンガポール

10.1.9 フィリピン

10.1.10 マレーシア

10.1.11 その他のアジア太平洋地域

11 アジア太平洋アルキル化市場:企業の状況

11.1 企業シェア分析: アジア太平洋

11.2 拡張

11.3 新しいプロジェクト

11.4 コラボレーション

11.5 新しいユニット

12 企業プロフィール

12.1 エクソンモービル株式会社

12.1.1 会社概要

12.1.2 収益分析

12.1.3 企業株式分析

12.1.4 SWOT分析

12.1.5 製品ポートフォリオ

12.1.6 最近の開発

12.2 ハネウェルインターナショナル株式会社

12.2.1 会社概要

12.2.2 収益分析

12.2.3 企業株式分析

12.2.4 SWOT分析

12.2.5 製品ポートフォリオ

12.2.6 最近の動向

12.3 LUMMUSテクノロジー

12.3.1 会社のスナップショット

12.3.2 企業株式分析

12.3.3 SWOT分析

12.3.4 製品ポートフォリオ

12.3.5 最近の動向

12.4 KBR株式会社

12.4.1 会社のスナップショット

12.4.2 収益分析

12.4.3 企業株式分析

12.4.4 製品ポートフォリオ

12.4.5 SWOT分析

12.4.6 最近の開発

12.5 エレセントクリーンテクノロジーズ株式会社

12.5.1 会社のスナップショット

12.5.2 企業株式分析

12.5.3 製品ポートフォリオ

12.5.4 SWOT分析

12.5.5 最近の動向

12.6 スルザー株式会社

12.6.1 会社のスナップショット

12.6.2 収益分析

12.6.3 製品ポートフォリオ

12.6.4 SWOT分析

12.6.5 最近の開発

12.7 ウェルリソーシズ株式会社

12.7.1 会社のスナップショット

12.7.2 SWOT分析

12.7.3 製品ポートフォリオ

12.7.4 最近の動向

13 アンケート

14 関連レポート

表のリスト

表1 規制対象範囲

表2 アジア太平洋アルキル化市場、国別、2021年~2040年(千米ドル)

表3 アジア太平洋アルキル化市場、生産プロセス別、2021年~2040年(千米ドル)

表4 アジア太平洋アルキル化市場、用途別、2021年~2040年(千米ドル)

表5 アジア太平洋アルキル化市場、最終用途別、2021年~2040年(千米ドル)

表6 アジア太平洋地域の自動車アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表7 アジア太平洋航空業界のアルキル化市場、タイプ別、2021年~2040年(千米ドル)

表8 アジア太平洋地域の農業アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表9 中国アルキル化市場、生産プロセス別、2021年~2040年(千米ドル)

表10 中国アルキル化市場、用途別、2021年~2040年(千米ドル)

表11 中国アルキル化市場、最終用途別、2021年~2040年(千米ドル)

表12 中国自動車アルキル化市場、タイプ別、2021-2040年(千米ドル)

表13 中国航空業界のアルキル化市場、タイプ別、2021年~2040年(千米ドル)

表14 中国農業アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表15 インドのアルキル化市場、生産プロセス別、2021年~2040年(千米ドル)

表16 インドのアルキル化市場、用途別、2021年~2040年(千米ドル)

表17 インドのアルキル化市場、最終用途別、2021-2040年(千米ドル)

表18 インドの自動車アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表19 インド航空業界のアルキル化市場、タイプ別、2021年~2040年(千米ドル)

表20 インド農業アルキル化市場、タイプ別、2021-2040年(千米ドル)

表21 韓国アルキル化市場、生産プロセス別、2021年~2040年(千米ドル)

表22 韓国アルキル化市場、用途別、2021年~2040年(千米ドル)

表23 韓国アルキル化市場、最終用途別、2021年~2040年(千米ドル)

表24 韓国の自動車アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表25 韓国航空業界のアルキル化市場、タイプ別、2021年~2040年(千米ドル)

表26 韓国のアルキル化農業市場、タイプ別、2021年~2040年(千米ドル)

表27 日本アルキル化市場、生産プロセス別、2021年~2040年(千米ドル)

表28 日本アルキル化市場、用途別、2021年~2040年(千米ドル)

表29 日本アルキル化市場、最終用途別、2021年~2040年(千米ドル)

表30 日本自動車アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表31 日本航空のアルキル化市場、タイプ別、2021年~2040年(千米ドル)

表32 日本農業アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表33 タイのアルキル化市場、生産プロセス別、2021年~2040年(千米ドル)

表34 タイのアルキル化市場、用途別、2021年~2040年(千米ドル)

表35 タイのアルキル化市場、最終用途別、2021年~2040年(千米ドル)

表36 タイの自動車アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表37 タイ航空のアルキル化市場、タイプ別、2021年~2040年(千米ドル)

表38 タイの農業アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表39 オーストラリアとニュージーランドのアルキル化市場、生産プロセス別、2021年~2040年(千米ドル)

表40 オーストラリアとニュージーランドのアルキル化市場、用途別、2021年~2040年(千米ドル)

表41 オーストラリアとニュージーランドのアルキル化市場、最終用途別、2021年~2040年(千米ドル)

表42 オーストラリアとニュージーランドの自動車アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表43 オーストラリアとニュージーランドの航空業界のアルキル化市場、タイプ別、2021年~2040年(千米ドル)

表44 オーストラリアとニュージーランドの農業におけるアルキル化市場、タイプ別、2021年~2040年(千米ドル)

表45 インドネシアのアルキル化市場、生産プロセス別、2021年~2040年(千米ドル)

表46 インドネシアのアルキル化市場、用途別、2021年~2040年(千米ドル)

表47 インドネシアのアルキル化市場、最終用途別、2021年~2040年(千米ドル)

表48 インドネシアの自動車アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表49 インドネシア航空業界のアルキル化市場、タイプ別、2021年~2040年(千米ドル)

表50 インドネシアのアルキル化農業市場、タイプ別、2021年~2040年(千米ドル)

表51 シンガポールアルキル化市場、生産プロセス別、2021年~2040年(千米ドル)

表52 シンガポールアルキル化市場、用途別、2021年~2040年(千米ドル)

表53 シンガポールアルキル化市場、最終用途別、2021年~2040年(千米ドル)

表54 シンガポールの自動車アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表55 シンガポール航空のアルキル化市場、タイプ別、2021年~2040年(千米ドル)

表56 シンガポールの農業アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表57 フィリピンのアルキル化市場、生産プロセス別、2021年~2040年(千米ドル)

表58 フィリピンのアルキル化市場、用途別、2021年~2040年(千米ドル)

表59 フィリピンのアルキル化市場、最終用途別、2021年~2040年(千米ドル)

表60 フィリピンの自動車アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表61 フィリピン航空のアルキル化市場、タイプ別、2021年~2040年(千米ドル)

表62 フィリピンの農業アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表63 マレーシアのアルキル化市場、生産プロセス別、2021年~2040年(千米ドル)

表64 マレーシアのアルキル化市場、用途別、2021年~2040年(千米ドル)

表65 マレーシアのアルキル化市場、最終用途別、2021年~2040年(千米ドル)

表66 マレーシアの自動車アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表67 マレーシア航空のアルキル化市場、タイプ別、2021年~2040年(千米ドル)

表68 マレーシアの農業アルキル化市場、タイプ別、2021年~2040年(千米ドル)

表69 アジア太平洋地域のその他のアルキル化市場、生産プロセス別、2021年~2040年(千米ドル)

図表一覧

図1 アジア太平洋地域のアルキル化市場

図2 アジア太平洋アルキル化市場:データの三角測量

図3 アジア太平洋アルキル化市場:DROC分析

図4 アジア太平洋アルキル化市場:アジア太平洋と地域市場の比較分析

図5 アジア太平洋アルキル化市場:企業調査分析

図6 アジア太平洋アルキル化市場:アプリケーションライフライン曲線

図7 アジア太平洋アルキル化市場:多変量モデリング

図8 アジア太平洋アルキル化市場:インタビュー人口統計

図9 アジア太平洋アルキル化市場:DBMR市場ポジショングリッド

図10 アジア太平洋アルキル化市場:市場アプリケーションカバレッジグリッド

図11 アジア太平洋アルキル化市場:市場課題マトリックス

図12 アジア太平洋アルキル化市場:セグメンテーション

図13 高効率ガソリンの需要増加が予測期間中にアジア太平洋アルキル化市場を牽引すると予想される

図14 硫酸アルキル化セグメントは、2023年と2040年にアジア太平洋アルキル化市場で最大のシェアを占めると予想されています。

図15 ベンダー選択基準

図16 アジア太平洋アルキル化市場の推進要因、制約、機会、課題

図17 2018年から2022年までの米国における自動車販売台数(百万台)

図18 インドにおける2018年から2021年までの精製製品の消費量(千トン)

図19 米国のジェット燃料消費量 2017年から2021年(1日当たり千バレル)

図20 アジア太平洋アルキル化市場:生産プロセス別、2022年

図21 アジア太平洋アルキル化市場:最終用途別、2022年

図22 アジア太平洋アルキル化市場:用途別、2022年

図23 アジア太平洋アルキル化市場:スナップショット(2022年)

図24 アジア太平洋アルキル化市場:国別(2022年)

図25 アジア太平洋アルキル化市場:国別(2023年および2040年)

図26 アジア太平洋アルキル化市場:国別(2022年および2040年)

図27 アジア太平洋アルキル化市場:生産プロセス別(2023年 - 2040年)

図28 アジア太平洋アルキル化市場:企業シェア2022(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。