アジア太平洋地域の抗体薬物複合体(ADC)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.06 Billion

USD

7.10 Billion

2024

2032

USD

2.06 Billion

USD

7.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.06 Billion | |

| USD 7.10 Billion | |

| % | |

|

アジア太平洋地域の抗体薬物複合体(ADC)市場セグメンテーション、製品別(エンハーツ、カドサイラ、トロデルビー、ポリビー、アドセトリス、パドセブ、ベスポンサ、エラヘレ、ザイロンタ、マイロターグ、ティブダック、その他)、抗原成分別(HER2受容体、トロプ-2、CD79B、CD30、ネクチン4、CD22、CD19、CD33、組織因子、その他)、抗体成分別(第3世代ADC、第2世代ADC、第4世代ADC、第1世代ADC)、リンカー成分別(切断可能リンカーおよび切断不可能リンカー)、細胞傷害性ペイロードまたは弾頭成分別(DNA損傷剤および微小管破壊剤)、リンカー技術別(ペプチドリンカー、チオエーテルリンカー、ヒドラゾンリンカー、ジスルフィドリンカー)、結合技術(部位特異的結合および化学結合)、適応症(乳がん、血液がん(白血病、リンパ腫)、肺がん、婦人科がん、消化器がん、泌尿生殖器がんなど)、エンドユーザー(病院、専門センター、クリニック、外来センター、在宅医療など)、流通チャネル(直接入札、小売販売など) - 2032年までの業界動向と予測

アジア太平洋地域の抗体薬物複合体(ADC)市場規模

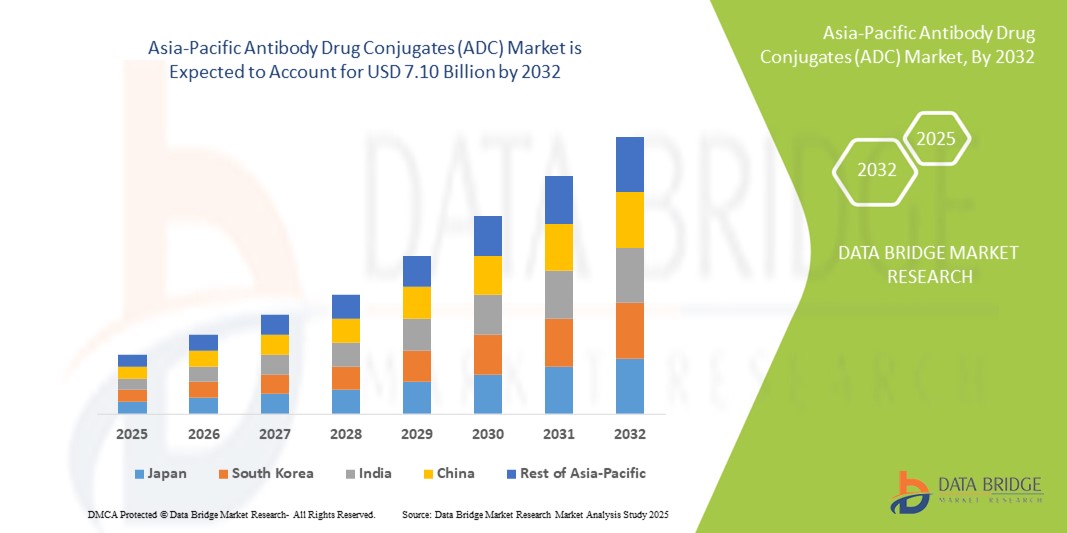

- アジア太平洋地域の抗体薬物複合体(ADC)市場規模は2024年に20億6000万米ドルと評価され、予測期間中に16.70%のCAGRで成長し、2032年には71億米ドル に達すると予想されています 。

- 市場の成長は、主にがんの負担の増加、腫瘍学研究への投資の増加、中国、日本、韓国などの国における標的治療薬の利用可能性の向上によって促進されています。

- さらに、プレシジョン・メディシン(精密医療)の導入拡大と、バイオ医薬品のイノベーションを促進する政府の積極的な取り組みにより、ADCはがん治療における優先的な治療法として位置づけられています。これらの要因が重なり、ADC療法に対する堅調な需要が促進され、この地域の市場拡大を大きく促進しています。

アジア太平洋地域の抗体薬物複合体(ADC)市場分析

- モノクローナル抗体の標的化能力と細胞傷害性薬剤の強力な細胞殺傷効果を組み合わせた抗体薬物複合体(ADC)は、その高い有効性、標的への送達、全身毒性の低減により、アジア太平洋地域における腫瘍学の重要な治療薬クラスになりつつある。

- ADCの需要増加は、主にがん罹患率の増加、医療インフラの改善、中国やインドなどの新興国における先進バイオ医薬品へのアクセスの拡大によって推進されている。

- 中国は、迅速な規制承認、広範な臨床研究活動、そして国内企業と世界的なバイオテクノロジー企業による新規ADCパイプラインに重点を置く戦略的提携に支えられ、2024年にはアジア太平洋地域の抗体薬物複合体(ADC)市場で48.1%という最大の収益シェアを獲得して市場を支配した。

- 日本は、医療費の高騰、確立された製薬産業、標的がん治療に対する患者の意識の高まりにより、抗体薬物複合体(ADC)市場が最も急速に成長すると予想されています。

- アジア太平洋地域の抗体薬物複合体(ADC)市場では乳がんが優勢を占め、2024年にはアジア太平洋地域の抗体薬物複合体(ADC)市場で40.2%の市場シェアを獲得した。これは、乳がんの発生率の高さ、診断率の上昇、HER2陽性乳がんを標的とした承認済みのADC療法が複数存在するためである。

レポートの範囲とアジア太平洋地域の抗体薬物複合体(ADC)市場のセグメンテーション

|

属性 |

アジア太平洋地域の抗体薬物複合体(ADC)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の抗体薬物複合体(ADC)市場動向

「臨床試験と地域バイオテクノロジー連携の急増」

- アジア太平洋地域のADC市場における重要な加速傾向は、地域特有の臨床試験の急増と、地元のバイオテクノロジー企業と世界的な製薬企業との戦略的提携であり、新規ADC療法の開発と商業化の加速を目指している。

- 例えば、2024年に中国に拠点を置くバイオキン・ファーマシューティカルズは、HER2を標的としたADCのパイプラインを進めるために米国のバイオテクノロジー企業と共同開発契約を締結しました。これは、この地域の研究開発能力の向上と規制改革によって推進されている国際的なパートナーシップの増加傾向を反映しています。

- がん治療パイプラインへの投資増加と規制枠組みの改善(特に中国と韓国)により、ADCなどの革新的な治療薬の承認が迅速化され、承認取得のプロセスが簡素化されています。こうした進歩は、国内企業と多国籍企業の両方に、臨床試験業務の拡大と現地製造施設の設立を促しています。

- さらに、この地域の政府、特に中国と日本は、がん研究と精密医療プログラムに積極的に資金提供を行い、ADCのイノベーションを促進する環境を整備しています。注目すべき取り組みとしては、中国の「健康中国2030」計画と日本の「がん対策推進法」に基づく資金拡大が挙げられます。どちらも先進的な治療法を通じてがん治療の成果を向上させることを目的としています。

- 先進的なリンカー技術と部位特異的な結合技術の統合も、地域開発の取り組みにおいて注目を集めており、ADCは安全性プロファイルの改善とともに、より高い治療指標を達成することが可能になっています。これにより、標準治療が再構築され、ADCは標的がん治療における最前線の選択肢として位置づけられています。

- その結果、アジア太平洋地域は、強力な科学的専門知識、腫瘍学試験の患者プールの増加、迅速なイノベーションと承認をサポートする好ましい規制環境によって支えられ、ADC研究の魅力的な拠点になりつつあります。

アジア太平洋地域の抗体薬物複合体(ADC)市場の動向

ドライバ

「がんの負担増大と標的治療の需要増加」

- アジア太平洋地域における様々ながんの発生率の上昇と、精密腫瘍学への意識の高まりが、この地域におけるADCの需要を刺激する大きな要因となっている。

- 例えば、世界保健機関(WHO)は、2024年にはアジアで900万人以上の新規がん患者が発生すると推定しており、乳がん、肺がん、胃がんが最も多く発生しています。この驚くべき増加により、従来の化学療法に比べて特異性が高く毒性が低いADCなどの革新的な治療選択肢への需要が高まっています。

- さらに、中国や日本などの主要市場における生物学的製剤の価格設定の容易化と保険適用範囲の拡大は、ADC療法へのアクセス拡大を後押ししています。有利な償還政策と国の医療制度もまた、患者の経済的負担を軽減することで、高額な治療の導入を促進しています。

- バイオ医薬品への投資もこの地域で急増しており、シージェンや第一三共などの企業は、現地での提携や臨床プログラムの拡大を通じてADCの展開を拡大しています。こうした戦略的な動きにより、開発サイクルの迅速化と、地域全体でのADCの入手性向上が実現しています。

- さらに、地域のCROとCDMOの能力の向上により、初期段階の研究から商業規模の生産まで、エンドツーエンドのADC開発がサポートされ、地域市場への準備がさらに強化されています。

抑制/挑戦

「製造の複雑さと規制の変動性」

- アジア太平洋地域のADC市場は、成長の可能性にもかかわらず、ADCの製造に伴う製造の複雑さとコストの高さなど、注目すべき課題に直面しており、地域の一部ではアクセス性と拡張性が制限されています。

- ADCは、結合化学における精密さ、高度な封じ込め下での製造、そして厳格な品質管理を必要とし、これらはすべて生産コストを押し上げます。これらの技術的ハードルは、ADCの開発と生産に投資するためのインフラや資金を持たない小規模バイオテクノロジー企業の市場参入を制限する可能性があります。

- さらに、アジア太平洋諸国における規制の不統一が、地域全体での円滑な商業化を阻んでいます。中国と日本ではバイオ医薬品の承認手続きが簡素化されていますが、他の国々では依然として承認プロセスに時間がかかり、ADCに特化した明確なガイドラインが欠如しています。

- これらのハードルは、特に新規参入者にとって市場参入を遅らせ、国境を越えた協業を制限する可能性があります。さらに、一部の新興市場では、経験豊富な人材と技術的専門知識の不足が、ADCの導入とイノベーションをさらに遅らせる可能性があります。

- アジア太平洋地域全体で持続的な成長と公平なアクセスを確保するには、調和のとれた規制枠組み、バイオ製造能力への官民投資の増加、ADC製造の研修プログラムを通じてこれらの障壁を克服することが極めて重要となる。

アジア太平洋地域の抗体薬物複合体(ADC)市場の範囲

市場は、製品、抗原成分、抗体成分、リンカー成分、細胞毒性ペイロード、リンカー技術、結合技術、適応症、エンドユーザー、および流通チャネルに基づいて分類されています。

- 製品別

アジア太平洋地域の抗体薬物複合体(ADC)市場は、製品別に見ると、エンハーツ、カドサイラ、トロデルビー、ポリヴィ、アドセトリス、パドセブ、ベスポンサ、エラヘレ、ザイロンタ、マイロターグ、ティブダック、その他に分類されます。エンハーツは、HER2陽性がんにおける幅広い臨床応用と、日本、中国、韓国などの主要アジア太平洋諸国における堅調な普及により、2024年には最大の市場収益シェアを獲得し、市場を席巻しました。エンハーツは、確固たる有効性データと複数の固形がん適応症における規制当局の承認により、同地域のADC市場におけるリーダーシップを確固たるものにしています。

ポリヴィ分野は、びまん性大細胞型B細胞リンパ腫(DLBCL)治療における採用の増加と、各地域の治療ガイドラインへの組み入れを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。ロシュ社の戦略的事業拡大と、オンコロジーセンターにおける償還対象範囲の拡大も、この市場におけるポリヴィの急速な成長を支えています。

- 抗原成分別

アジア太平洋地域の抗体薬物複合体(ADC)市場は、抗原成分に基づいて、HER2受容体、Trop-2、CD79B、CD30、ネクチン4、CD22、CD19、CD33、組織因子、その他に分類されます。HER2受容体セグメントは、HER2陽性がんの有病率の高さと、KadcylaやEnhertuなど、この抗原を標的とする先進的なADCの利用可能性により、2024年には最大の収益シェアを獲得しました。

Trop-2セグメントは、Trodelvyの使用増加と、この地域での悪性乳がんおよび尿路上皮がんに対するTrop-2標的薬に対する臨床的関心の高まりに支えられ、予測期間中に最も高い成長率を記録すると予想されています。

- 抗体成分別

アジア太平洋地域の抗体薬物複合体(ADC)市場は、抗体の世代に基づいて、第一世代ADC、第二世代ADC、第三世代ADC、第四世代ADCに分類されます。第二世代ADCセグメントは、安定性と有効性の向上を特徴とするKadcylaやAdcetrisなどのADCの臨床的成功と市販化により、2024年には最大のシェアを占め、市場を席巻しました。

第三世代 ADC セグメントは、地域の開発者や世界的な製薬協力者によって採用されている部位特異的結合の技術的進歩と安全性プロファイルの改善により、2025 年から 2032 年にかけて最も速い速度で成長すると予想されています。

- リンカーコンポーネント別

アジア太平洋地域の抗体薬物複合体(ADC)市場は、リンカー成分に基づいて、切断型リンカーと非切断型リンカーに分類されます。切断型リンカーセグメントは、腫瘍環境内で選択的に細胞傷害性薬剤を放出し、全身毒性を低減し、治療成績を向上させる能力により、2024年には市場収益の大部分を占めました。

非切断型リンカーセグメントは、特に細胞内分解メカニズムによってリンカー切断がなくても効果的な薬剤放出が促進される血液悪性腫瘍において、予測期間中に最も速い速度で成長すると予想されます。

- 細胞毒性ペイロードまたは弾頭コンポーネントによる

アジア太平洋地域の抗体薬物複合体(ADC)市場は、細胞傷害性ペイロードに基づいて、DNA損傷剤と微小管阻害剤に分類されます。2024年には、KadcylaやAdcetrisといった既存のADCにおける成功例に牽引され、微小管阻害剤セグメントが市場を席巻しました。これらの薬剤は強力な抗腫瘍活性を示し、固形がんと血液がんの両方で良好な転帰を示しています。

DNA損傷剤セグメントは、そのユニークなメカニズムと、変異負荷の高い固形腫瘍向けに開発中のものを含む次世代ADCでの採用増加により、2025年から2032年にかけて最も速いペースで成長すると予想されています。

- リンカーテクノロジー

アジア太平洋地域の抗体薬物複合体(ADC)市場は、リンカー技術に基づいて、ペプチドリンカー、チオエーテルリンカー、ヒドラゾンリンカー、ジスルフィドリンカーに分類されます。ペプチドリンカーセグメントは、腫瘍組織における選択的な切断と最新のADC設計との適合性により、2024年には最大の収益シェアを占めました。

チオエーテルリンカーセグメントは、化学的安定性を提供し、Kadcylaなどの承認済みADCで一般的に使用され、全身循環における安全で効果的な薬物送達をサポートするため、予測期間中に最も速い速度で成長すると予想されます。

- 共役技術による

アジア太平洋地域の抗体薬物複合体(ADC)市場は、結合方法に基づき、部位特異的結合と化学結合に分類されます。化学結合セグメントは、第一世代および第二世代のADCのほとんどで使用されている従来の方法であるため、2024年には最大の市場シェアを獲得しました。

部位特異的結合セグメントは、ペイロード送達精度の向上、治療指数の改善、およびさまざまな適応症にわたる先進世代のADCの開発をサポートする能力により、予測期間中に最も速い速度で成長すると予想されます。

- 適応症別

アジア太平洋地域の抗体薬物複合体(ADC)市場は、適応症に基づいて、乳がん、血液がん(白血病、リンパ腫)、肺がん、婦人科がん、消化器がん、泌尿生殖器がん、その他に分類されます。乳がんセグメントは、HER2陽性症例の負担の大きさと、EnhertuやKadcylaなどの承認済みADCの普及により、2024年には40.2%という最大の市場シェアを獲得し、市場を席巻するでしょう。

肺がん分野は、発症率の上昇、NSCLCに対するADC臨床試験の出現、中国と日本での精密医療戦略の採用増加により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。

- エンドユーザー別

アジア太平洋地域の抗体薬物複合体(ADC)市場は、エンドユーザーに基づいて、病院、専門センター、診療所、外来センター、在宅医療、その他に分類されます。病院セグメントは、がん治療やADC投与の主要な場所であり、管理された環境が求められるため、2024年には最大の市場シェアを占めました。

専門センター部門は、腫瘍学に重点を置いた施設への投資の増加と、がん治療専用センターでの専門的で質の高いケアに対する患者の需要の増加に支えられ、予測期間中に最高の CAGR で成長すると予想されています。

- 流通チャネル別

アジア太平洋地域の抗体薬物複合体(ADC)市場は、流通チャネルに基づいて、直接入札、小売販売、その他に分類されます。2024年には、政府機関や民間病院ネットワークによる集中調達、特に一括購入契約を必要とする高額な腫瘍治療薬の調達が牽引し、直接入札セグメントが市場を席巻しました。

小売販売セグメントは、外来がん治療モデルへの段階的な移行、薬局ネットワークの拡大、日本や韓国などの国における民間医療制度を通じた標的療法への患者のアクセス増加により、予測期間中に最も速い速度で成長すると予想されます。

アジア太平洋地域の抗体薬物複合体(ADC)市場地域分析

- 中国は、迅速な規制承認、広範な臨床研究活動、そして国内企業と世界的なバイオテクノロジー企業による新規ADCパイプラインに重点を置く戦略的提携に支えられ、2024年にはアジア太平洋地域の抗体薬物複合体(ADC)市場で48.1%という最大の収益シェアを獲得して市場を支配した。

- この地域の成長は、腫瘍学の研究開発への投資の増加、活発な臨床試験活動、そして国内製造能力の拡大によってさらに促進されています。中国のバイオ医薬品セクターは急速に成熟しており、ADCの開発と商業化の重要な拠点となっています。

- 日本、韓国、オーストラリアなどの国々における有利な償還政策、医療費の増加、そして精密腫瘍学に対する認識の高まりも地域の拡大に貢献しており、今後数年間でアジア太平洋地域は世界のADC市場への主要な貢献者として位置付けられるだろう。

中国における抗体薬物複合体(ADC)市場の洞察

中国の抗体薬物複合体(ADC)市場は、政府の支援政策、急速に成長する腫瘍学パイプライン、そして強固な国内医薬品製造基盤に支えられ、2024年にはアジア太平洋地域最大の収益シェアを獲得しました。「MAH(販売承認取得者)」制度や迅速な医薬品承認取得といった規制改革により、中国はADC開発の拠点となっています。標的療法への認知度の高まりと、中国企業と世界のバイオテクノロジーリーダーとの戦略的提携は、特にHER2陽性がんおよび血液がん治療において、市場拡大をさらに促進しています。

日本における抗体薬物複合体(ADC)市場に関する洞察

日本の抗体薬物複合体(ADC)市場は、先進的な医療インフラ、がん研究開発への多額の投資、そして革新的な治療薬の早期導入により、急速に成長しています。成熟した日本の製薬業界と確立された保険償還制度は、ADCのような高額な生物学的製剤の導入を支えています。乳がんと肺がんの罹患率の上昇と、日本人の標的治療に対する信頼感が相まって、特に安全性と有効性が実証された第二世代および第三世代のADCを中心に、力強い成長が促進されています。

インドの抗体薬物複合体(ADC)市場に関する洞察

インドの抗体薬物複合体(ADC)市場は、がん罹患率の上昇、専門医療へのアクセス向上、そして国際臨床試験への参加増加を背景に、急速な成長が見込まれています。インドでは、中間層の拡大と医療インフラ整備への注力により、先進的な治療へのアクセスが容易になっています。ADC研究に投資する国内バイオテクノロジー企業の台頭に加え、「Make in India」や「Pharma Vision 2020」といった政策による支援策も相まって、国内の製造・開発能力が大幅に向上し、アジア太平洋地域のADC市場におけるインドの地位向上につながることが期待されます。

韓国の抗体薬物複合体(ADC)市場に関する洞察

韓国の抗体薬物複合体(ADC)市場は、バイオテクノロジーの革新への重点的な取り組み、がん研究への政府資金提供、そして生活習慣病の罹患率増加により、着実に拡大しています。韓国の大手製薬会社は、国際的なバイオテクノロジー企業と積極的に提携し、新しいADC治療法の共同開発・商業化に取り組んでいます。また、同国の合理化された規制枠組みと高い医療費支出は、主要病院や専門がんセンターにおけるがん治療プロトコルへのADCの導入をさらに後押ししています。

アジア太平洋地域の抗体薬物複合体(ADC)市場シェア

アジア太平洋地域の抗体薬物複合体(ADC)業界は、主に以下のような確立された企業によって牽引されています。

- 第一三共株式会社(日本)

- シーゲン社(米国)

- アストラゼネカ(英国)

- レメジェン株式会社(中国)

- マイセナックスバイオテクノロジー株式会社(台湾)

- マブウェル(上海)バイオサイエンス株式会社(中国)

- メルサナ・セラピューティクス社(米国)

- バイオコン・バイオロジクス社(インド)

- WuXi Biologics(Cayman)Inc.(中国)

- サムスンバイオロジックス株式会社(韓国)

- バイオセラソリューションズ株式会社(中国)

- Zymeworks Inc.(カナダ)

- プレステージ・バイオファーマ株式会社(シンガポール)

- SinoMab BioScience Limited (香港)

- 協和キリン株式会社(日本)

- アッヴィ社(米国)

- Innovent Biologics, Inc.(中国)

- 南京リーズバイオラボ株式会社(中国)

- Tot Biopharm Co., Ltd.(中国)

- アムジェン社(米国)

世界のアジア太平洋地域の抗体薬物複合体 (ADC) 市場の最近の動向は何ですか?

- 2024年4月、中国に拠点を置くバイオ医薬品企業であるRemeGen Co., Ltd.は、HER2を標的としたADCであるジシタマブ・ベドチンのグローバル臨床試験を東南アジアとオーストラリアに拡大すると発表しました。この動きは、アジア太平洋地域における規制当局の承認取得を加速させることを目的としており、次世代がん治療薬へのアクセス拡大という同社の戦略的重点を反映しています。RemeGenの取り組みは、この地域における世界的な腫瘍学開発への関与の高まりと、ADCイノベーションエコシステムにおける重要性の高まりを浮き彫りにしています。

- 2024年3月、日本の第一三共は、シンガポールに拠点を置くA*STARゲノム研究所と、新規ADCペイロードおよびリンカー技術の探索を目的とした研究ライセンス契約を締結しました。この提携は、既存のADCの治療域を拡大し、固形腫瘍に対するより標的を絞った治療法の開発に重点を置いています。この動きは、アジア太平洋地域における腫瘍学研究と医薬品開発の推進を目的とした国境を越えた連携の高まりを浮き彫りにしています。

- 2024年2月、韓国のサムスンバイオロジクスは、ADCの受託開発・製造事業への進出を発表し、ADC製造における地域における主要プレーヤーとしての地位を確立しました。アジア太平洋地域におけるバイオ医薬品製造のアウトソーシング需要の高まりを受け、この事業拡大はADCサプライチェーンの拡張性を高め、地域のバイオテクノロジー企業が革新的な治療法をより迅速かつ費用対効果の高い方法で市場に投入することを支援するものです。

- インドのバイオコン・バイオロジクスは2024年2月、米国に拠点を置くバイオテクノロジー企業と独占的提携契約を締結し、婦人科がんおよび消化器がんを標的としたADCパイプラインの共同開発・商業化を目指しています。この提携は、バイオコンのオンコロジーポートフォリオの拡大と、インドの成長著しい臨床・製造インフラを先端バイオロジクスに活用するという戦略目標に沿ったものです。

- 2024年1月、オーストラリアのガーバン医学研究所は、地元のバイオテクノロジー系スタートアップ企業と共同で開発したTrop-2を標的とした新しいADCを評価する第I相臨床試験を開始しました。この試験は、オーストラリアで開始された最初の初期段階のADC試験の一つであり、地域の患者集団に合わせた標的がん治療の発展において、地元の研究機関の役割が増大していることを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の抗体薬物複合体(ADC)市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 市場アプリケーションカバレッジグリッド

2.8 製品ライフライン曲線

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ペスタル分析

4.2 ポーターの5つの力

4.3 PESTEL分析

5 抗体薬物複合体(ADC)製造のコスト構造分析

5.1 抗体

5.1.1 抗体産生の概要

5.1.1.1 社内 vs. 外注:

5.1.2 抗体の価格決定要因

5.2 リンカー

5.2.1 リンカーの役割と種類

5.2.1.1 リンカータイプによるコストへの影響:

5.3 細胞毒性物質

5.3.1 コストに関する考慮事項:

5.3.2 緩衝液と溶媒

5.4 製造段階別コスト内訳

5.4.1 制作前コスト

5.4.2 活用プロセス

5.4.3 精製とろ過

5.4.4 品質管理

5.5 コスト予測と価格動向(2024~2030年)

5.5.1 予測コスト変動

5.5.2 スケーラビリティのコスト影響

5.6 サプライヤーと地域別の価格動向

5.6.1 地理的コスト変動

5.6.2 サプライヤー分析

5.6.3 結論

6 アジア太平洋地域の抗体薬物複合体(ADC)市場:規制

7 市場概要

7.1 ドライバー

7.1.1 がんの罹患率の増加

7.1.2 抗体薬物複合体(ADC)技術の進歩

7.1.3 標的療法の需要の増加

7.1.4 プロテオミクスとゲノミクス研究の進歩

7.2 拘束

7.2.1 高い開発コストと製造の複雑さ

7.2.2 抗体薬物複合体の安全性と毒性の問題

7.3 機会

7.3.1 抗体薬物複合体(ADC)の腫瘍学パイプラインの拡大

7.3.2 がん研究への投資の増加

7.3.3 抗体薬物複合体に関する研究機関との連携強化

7.4 課題

7.4.1 抗体薬物複合体開発における臨床試験の失敗

7.4.2 長期にわたる臨床試験と開発段階

8 アジア太平洋地域の抗体薬物複合体(ADC)市場(製品別)

8.1 概要

8.2 エンヘルトゥ

8.3 カドシラ

8.4 トロデルヴィ

8.5 ポリヴィ

8.6 アドセトリス

8.7 パドセブ

8.8 ベスポンサ

8.9 エラヒア

8.1 ザイロンタ

8.11 マイロターグ

8.12 ティヴダク

8.13 その他

9 アジア太平洋地域の抗体薬物複合体(ADC)市場(抗原成分別)

9.1 概要

9.2 HER2受容体

9.3 TROP-2

9.4 CD79B

9.5 CD30

9.6 ネクチン4

9.7 CD22

9.8 CD19

9.9 CD33

9.1 組織因子

9.11 その他

10 アジア太平洋地域の抗体薬物複合体(ADC)市場(抗体成分別)

10.1 概要

10.2 第三世代ADC

10.3 第二世代ADC

10.4 第4世代ADC

10.5 第一世代ADC

11 アジア太平洋地域の抗体薬物複合体(ADC)市場(リンカー成分別)

11.1 概要

11.2 切断可能なリンカー

11.2.1 ペプチドベース

11.2.2 酸に敏感または酸に不安定

11.2.3 グルタチオン感受性ジスルフィド

11.3 切断不可能なリンカー

12 アジア太平洋地域の抗体薬物複合体(ADC)市場(細胞毒性ペイロードまたは弾頭コンポーネント別)

12.1 概要

12.2 DNA損傷物質

12.2.1 カンプトテシン

12.2.2 カリケアマイシン

12.2.3 ピロロベンゾジアゼピン

12.3 微小管破壊剤

12.3.1 オーリスタチン

12.3.2 メイタンシノイド

13 アジア太平洋地域の抗体薬物複合体(ADC)市場(リンカー技術別)

13.1 概要

13.2 ペプチドリンカー

13.3 チオエーテルリンカー

13.4 ヒドラゾンリンカー

13.5 ジスルフィドリンカー

14 アジア太平洋地域の抗体薬物複合体(ADC)市場(結合技術別)

14.1 概要

14.2 部位特異的結合

14.3 化学結合

15 アジア太平洋地域の抗体薬物複合体(ADC)市場(適応症別)

15.1 概要

15.2 乳がん

15.3 血液がん(白血病、リンパ腫)

15.4 肺がん

15.5 婦人科癌

15.6 消化器がん

15.7 泌尿生殖器癌

15.8 その他

16 アジア太平洋地域の抗体薬物複合体(ADC)市場(エンドユーザー別)

16.1 概要

16.2 病院

16.3 専門センター

16.4 クリニック

16.5 外来センター

16.6 在宅医療

16.7 その他

17 アジア太平洋地域の抗体薬物複合体(ADC)市場(流通チャネル別)

17.1 概要

17.2 直接入札

17.3 小売売上高

17.3.1 病院薬局

17.3.2 小売薬局

17.3.3 オンライン薬局

17.4 その他

18 アジア太平洋地域の抗体薬物複合体(ADC)市場(地域別)

18.1 アジア太平洋

18.1.1 日本

18.1.2 中国

18.1.3 インド

18.1.4 オーストラリア

18.1.5 シンガポール

18.1.6 その他のアジア太平洋地域

19 アジア太平洋地域の抗体薬物複合体(ADC):企業概要

19.1 企業シェア分析:グローバル

20 SWOT分析

21社の企業プロフィール

21.1 第一三共株式会社

21.1.1 会社概要

21.1.2 収益分析

21.1.3 製品ポートフォリオ

21.1.4 最近の開発

21.2 F. ホフマン・ラ・ロッシュ株式会社

21.2.1 会社のスナップショット

21.2.2 収益分析

21.2.3 製品ポートフォリオ

21.2.4 最近の開発

21.3 ギリアド・サイエンシズ社

21.3.1 会社のスナップショット

21.3.2 収益

21.3.3 製品ポートフォリオ

21.3.4 最近の開発

21.4 アステラス製薬株式会社

21.4.1 会社のスナップショット

21.4.2 収益分析

21.4.3 製品ポートフォリオ

21.4.4 最近の開発

21.5 武田薬品工業株式会社

21.5.1 会社のスナップショット

21.5.2 収益分析

21.5.3 製品ポートフォリオ

21.5.4 最近の開発

21.6 アッヴィ株式会社

21.6.1 会社のスナップショット

21.6.2 収益

21.6.3 製品ポートフォリオ

21.6.4 最近の開発

21.7 ADCセラピューティクスSA

21.7.1 6.1 会社概要

21.7.2 収益分析

21.7.3 製品ポートフォリオ

21.7.4 最近の開発

21.8 アムジェン社

21.8.1 会社のスナップショット

21.8.2 収益分析

21.8.3 製品ポートフォリオ

21.8.4 最近の開発

21.9 アストラゼネカ

21.9.1 会社のスナップショット

21.9.2 収益分析

21.9.3 製品ポートフォリオ

21.9.4 最近の開発

21.1 バイエル

21.10.1 会社概要

21.10.2 収益分析

21.10.3 製品ポートフォリオ

21.10.4 最近の開発

21.11 ビヨンディス

21.11.1 会社概要

21.11.2 製品ポートフォリオ

21.11.3 最近の開発

21.12 エーザイ株式会社

21.12.1 会社概要

21.12.2 収益分析

21.12.3 製品ポートフォリオ

21.12.4 最近の開発

21.13 GSK PLC

21.13.1 会社概要

21.13.2 収益分析

21.13.3 製品ポートフォリオ

21.13.4 最近の開発

21.14 ジョンソン・エンド・ジョンソン・サービス社

21.14.1 会社概要

21.14.2 収益分析

21.14.3 製品ポートフォリオ

21.14.4 最近の開発

21.15 オックスフォード・バイオセラピューティクス

21.15.1 会社概要

21.15.2 製品ポートフォリオ

21.15.3 最近の開発

21.16 ファイザー社

21.16.1 会社概要

21.16.2 収益分析

21.16.3 製品ポートフォリオ

21.16.4 最近の更新

21.17 レメゲン

21.17.1 会社概要

21.17.2 製品ポートフォリオ

21.17.3 最近の開発

21.18 サノフィ

21.18.1 会社概要

21.18.2 収益分析

21.18.3 製品ポートフォリオ

21.18.4 最近の開発

21.19 スートロバイオファーマ株式会社

21.19.1 会社概要

21.19.2 収益分析

21.19.3 製品ポートフォリオ

21.19.4 最近のアップデート

22 アンケート

関連レポート23件

表のリスト

表1 予測価格変動(2024~2030年)

表2:アジア太平洋地域の抗体薬物複合体(ADC)市場、製品別、2022年~2031年(百万米ドル)

表3:アジア太平洋地域の抗体薬物複合体(ADC)市場、製品別、2022年~2031年(数量単位)

表4:アジア太平洋地域の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表5:アジア太平洋地域の抗体薬物複合体(ADC)市場(地域別、2022年~2031年、百万米ドル)

表6:アジア太平洋地域の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表7:アジア太平洋地域の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表8:アジア太平洋地域の抗体薬物複合体(ADC)市場(地域別)、2022年~2031年(百万米ドル)

表9:アジア太平洋地域の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表10 アジア太平洋地域における抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表11 アジア太平洋地域の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表12:アジア太平洋地域の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表13 アジア太平洋地域の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表14 アジア太平洋地域の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表15 アジア太平洋地域の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表16 アジア太平洋地域の抗体薬物複合体(ADC)市場、抗原成分別、2022年~2031年(百万米ドル)

表17 アジア太平洋地域のHER2受容体抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表18 アジア太平洋地域のTROP-2抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表19 アジア太平洋地域におけるCD79B含有抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表20 アジア太平洋地域のCD30含有抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表21 アジア太平洋地域におけるネクチン4含有抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表22 アジア太平洋地域のCD22含有抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表23 アジア太平洋地域のCD19抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表24 アジア太平洋地域におけるCD33含有抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表25 アジア太平洋地域における抗体薬物複合体(ADC)市場における組織因子、地域別、2022年~2031年(百万米ドル)

表26 アジア太平洋地域の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表27 アジア太平洋地域の抗体薬物複合体(ADC)市場、抗体成分別、2022年~2031年(百万米ドル)

表28 アジア太平洋地域における抗体薬物複合体(ADC)市場における第三世代ADC、地域別、2022年~2031年(百万米ドル)

表29 アジア太平洋地域における抗体薬物複合体(ADC)市場における第二世代ADC、地域別、2022年~2031年(百万米ドル)

表30 アジア太平洋地域の抗体薬物複合体(ADC)市場における第4世代ADC、地域別、2022年~2031年(百万米ドル)

表31 アジア太平洋地域の眼科市場における第一世代ADC、地域別、2022年~2031年(百万米ドル)

表32 アジア太平洋地域の抗体薬物複合体(ADC)市場、リンカー成分別、2022年~2031年(百万米ドル)

表33 アジア太平洋地域の抗体薬物複合体(ADC)市場における切断可能なリンカー、地域別、2022年~2031年(百万米ドル)

表34 アジア太平洋地域の抗体薬物複合体(ADC)市場における切断可能なリンカー、成分別、2022年~2031年(百万米ドル)

表35 アジア太平洋地域における抗体薬物複合体(ADC)市場における非切断性リンカー、地域別、2022年~2031年(百万米ドル)

表36 アジア太平洋地域の抗体薬物複合体(ADC)市場、細胞毒性ペイロードまたは弾頭コンポーネント別、2022年~2031年(百万米ドル)

表37 アジア太平洋地域における抗体薬物複合体(ADC)市場におけるDNA損傷剤、地域別、2022年~2031年(百万米ドル)

表38 アジア太平洋地域における抗体薬物複合体(ADC)市場におけるDNA損傷剤、成分別、2022年~2031年(百万米ドル)

表39 アジア太平洋地域における抗体薬物複合体(ADC)市場における微小管阻害薬市場、地域別、2022年~2031年(百万米ドル)

表40 アジア太平洋地域における抗体薬物複合体(ADC)市場における微小管阻害薬(成分別)、2022年~2031年(百万米ドル)

表41 アジア太平洋地域の抗体薬物複合体(ADC)市場、リンカー技術別、2022年~2031年(百万米ドル)

表42 アジア太平洋地域における抗体薬物複合体(ADC)市場におけるペプチドリンカー、地域別、2022年~2031年(百万米ドル)

表43 アジア太平洋地域における抗体薬物複合体(ADC)市場におけるチオエーテルリンカー、地域別、2022年~2031年(百万米ドル)

表44 アジア太平洋地域における抗体薬物複合体(ADC)市場におけるヒドラゾンリンカー、地域別、2022年~2031年(百万米ドル)

表45 アジア太平洋地域における抗体薬物複合体(ADC)市場におけるジスルフィドリンカー、地域別、2022年~2031年(百万米ドル)

表46 アジア太平洋地域の抗体薬物複合体(ADC)市場、複合体技術別、2022年~2031年(百万米ドル)

表47 アジア太平洋地域における抗体薬物複合体(ADC)市場における部位特異的結合、地域別、2022年~2031年(百万米ドル)

表48 アジア太平洋地域における抗体薬物複合体(ADC)市場における化学結合、地域別、2022年~2031年(百万米ドル)

表49 アジア太平洋地域の抗体薬物複合体(ADC)市場、適応症別、2022年~2031年(百万米ドル)

表50 アジア太平洋地域における乳がん治療薬抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表51 アジア太平洋地域における血液がん(白血病、リンパ腫)治療薬の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表52 アジア太平洋地域における肺がん治療薬抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表53 アジア太平洋地域における婦人科がん治療薬抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表54 アジア太平洋地域における消化器がんに対する抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表55 アジア太平洋地域における尿路生殖器癌の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表56 アジア太平洋地域の眼科市場におけるその他、地域別、2022年~2031年(百万米ドル)

表57 アジア太平洋地域の抗体薬物複合体(ADC)市場、エンドユーザー別、2022年~2031年(百万米ドル)

表58 アジア太平洋地域の抗体薬物複合体(ADC)市場における病院数、地域別、2022年~2031年(百万米ドル)

表59 アジア太平洋地域における抗体薬物複合体(ADC)市場における専門センター、地域別、2022年~2031年(百万米ドル)

表60 アジア太平洋地域の抗体薬物複合体(ADC)市場における臨床、地域別、2022年~2031年(百万米ドル)

表61 アジア太平洋地域における抗体薬物複合体(ADC)市場における外来センター、地域別、2022年~2031年(百万米ドル)

表62 アジア太平洋地域における在宅医療用抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表63 アジア太平洋地域の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表64 アジア太平洋地域の抗体薬物複合体(ADC)市場、流通チャネル別、2022年~2031年(百万米ドル)

表65 アジア太平洋地域における抗体薬物複合体(ADC)市場への直接入札、地域別、2022年~2031年(百万米ドル)

表66 アジア太平洋地域における抗体薬物複合体(ADC)市場の小売売上高(地域別)、2022年~2031年(百万米ドル)

表67 アジア太平洋地域における抗体薬物複合体(ADC)市場における小売売上高(流通チャネル別)、2022年~2031年(百万米ドル)

表68 アジア太平洋地域の抗体薬物複合体(ADC)市場、地域別、2022年~2031年(百万米ドル)

表69 アジア太平洋地域の抗体薬物複合体(ADC)市場、国別、2022年~2031年(百万米ドル)

表70 アジア太平洋地域の抗体薬物複合体(ADC)市場、製品別、2022年~2031年(百万米ドル)

表71 アジア太平洋地域の抗体薬物複合体(ADC)市場、製品別、2022-2031年(数量単位)

表72 アジア太平洋地域の抗体薬物複合体(ADC)市場、製品別、2022-2031年(ASP)

表73 アジア太平洋地域の抗体薬物複合体(ADC)市場、抗原成分別、2022年~2031年(百万米ドル)

表74 アジア太平洋地域の抗体薬物複合体(ADC)市場、抗体成分別、2022年~2031年(百万米ドル)

表75 アジア太平洋地域の抗体薬物複合体(ADC)市場、リンカー成分別、2022年~2031年(百万米ドル)

表76 アジア太平洋地域の抗体薬物複合体(ADC)市場における切断可能なリンカー、成分別、2022年~2031年(百万米ドル)

表77 アジア太平洋地域の抗体薬物複合体(ADC)市場、細胞毒性ペイロードまたは弾頭コンポーネント別、2022年~2031年(百万米ドル)

表78 アジア太平洋地域における抗体薬物複合体(ADC)市場におけるDNA損傷剤、成分別、2022年~2031年(百万米ドル)

表79 アジア太平洋地域における抗体薬物複合体(ADC)市場における微小管阻害薬(成分別)、2022年~2031年(百万米ドル)

表80 アジア太平洋地域の抗体薬物複合体(ADC)市場、リンカー技術別、2022年~2031年(百万米ドル)

表81 アジア太平洋地域の抗体薬物複合体(ADC)市場、複合体技術別、2022年~2031年(百万米ドル)

表82 アジア太平洋地域の抗体薬物複合体(ADC)市場、適応症別、2022年~2031年(百万米ドル)

表83 アジア太平洋地域の抗体薬物複合体(ADC)市場、エンドユーザー別、2022年~2031年(百万米ドル)

表84 アジア太平洋地域の抗体薬物複合体(ADC)市場、流通チャネル別、2022年~2031年(百万米ドル)

表85 アジア太平洋地域における抗体薬物複合体(ADC)市場の小売売上高(流通チャネル別)、2022年~2031年(百万米ドル)

表86 日本抗体薬物複合体(ADC)市場、製品別、2022年~2031年(百万米ドル)

表87 日本抗体薬物複合体(ADC)市場、製品別、2022-2031年(数量単位)

表88 日本抗体薬物複合体(ADC)市場、製品別、2022-2031年(ASP)

表89 日本抗体薬物複合体(ADC)市場、抗原成分別、2022年~2031年(百万米ドル)

表90 日本抗体薬物複合体(ADC)市場、抗体成分別、2022年~2031年(百万米ドル)

表91 日本抗体薬物複合体(ADC)市場、リンカー成分別、2022年~2031年(百万米ドル)

表92 日本における抗体薬物複合体(ADC)市場における切断可能なリンカー、成分別、2022年~2031年(百万米ドル)

表93 日本抗体薬物複合体(ADC)市場、細胞毒性ペイロードまたは弾頭コンポーネント別、2022年~2031年(百万米ドル)

表94 日本における抗体薬物複合体(ADC)市場におけるDNA損傷剤、成分別、2022年~2031年(百万米ドル)

表95 日本における抗体薬物複合体(ADC)市場における微小管阻害薬(成分別)、2022年~2031年(百万米ドル)

表96 日本抗体薬物複合体(ADC)市場、リンカー技術別、2022年~2031年(百万米ドル)

表97 日本抗体薬物複合体(ADC)市場、結合技術別、2022年~2031年(百万米ドル)

表98 日本抗体薬物複合体(ADC)市場、適応症別、2022年~2031年(百万米ドル)

表99 日本抗体薬物複合体(ADC)市場、エンドユーザー別、2022年~2031年(百万米ドル)

表100 日本抗体薬物複合体(ADC)市場、流通チャネル別、2022年~2031年(百万米ドル)

表101 抗体薬物複合体(ADC)市場における流通チャネル別小売売上高、2022年~2031年(百万米ドル)

表102 中国抗体薬物複合体(ADC)市場、製品別、2022-2031年(百万米ドル)

表103 中国抗体薬物複合体(ADC)市場、製品別、2022-2031年(数量単位)

表104 中国抗体薬物複合体(ADC)市場、製品別、2022-2031年(ASP)

表105 中国抗体薬物複合体(ADC)市場、抗原成分別、2022年~2031年(百万米ドル)

表106 中国抗体薬物複合体(ADC)市場、抗体成分別、2022年~2031年(百万米ドル)

表107 中国抗体薬物複合体(ADC)市場、リンカー成分別、2022年~2031年(百万米ドル)

表108:中国の抗体薬物複合体(ADC)市場における切断可能なリンカー、成分別、2022年~2031年(百万米ドル)

表109 中国抗体薬物複合体(ADC)市場、細胞毒性ペイロードまたは弾頭コンポーネント別、2022年~2031年(百万米ドル)

表110 中国抗体薬物複合体(ADC)市場におけるDNA損傷剤、成分別、2022-2031年(百万米ドル)

表111:中国の抗体薬物複合体(ADC)市場における微小管阻害薬(成分別)、2022年~2031年(百万米ドル)

表112 中国抗体薬物複合体(ADC)市場、リンカー技術別、2022年~2031年(百万米ドル)

表113 中国抗体薬物複合体(ADC)市場、結合技術別、2022年~2031年(百万米ドル)

表114 中国抗体薬物複合体(ADC)市場、適応症別、2022年~2031年(百万米ドル)

表115 中国抗体薬物複合体(ADC)市場、エンドユーザー別、2022-2031年(百万米ドル)

表116 中国抗体薬物複合体(ADC)市場、流通チャネル別、2022年~2031年(百万米ドル)

表117 中国抗体薬物複合体(ADC)市場における小売売上高(流通チャネル別)、2022年~2031年(百万米ドル)

表118 インドの抗体薬物複合体(ADC)市場、製品別、2022-2031年(百万米ドル)

表119 インドの抗体薬物複合体(ADC)市場、製品別、2022-2031年(数量単位)

表120 インドの抗体薬物複合体(ADC)市場、製品別、2022-2031年(ASP)

表121 インドの抗体薬物複合体(ADC)市場、抗原成分別、2022-2031年(百万米ドル)

表122 インドの抗体薬物複合体(ADC)市場、抗体成分別、2022年~2031年(百万米ドル)

表123 インドの抗体薬物複合体(ADC)市場、リンカー成分別、2022年~2031年(百万米ドル)

表124 インドの抗体薬物複合体(ADC)市場における切断可能なリンカー、成分別、2022-2031年(百万米ドル)

表125 インドの抗体薬物複合体(ADC)市場、細胞毒性ペイロードまたは弾頭コンポーネント別、2022年~2031年(百万米ドル)

表126 インドの抗体薬物複合体(ADC)市場におけるDNA損傷剤、成分別、2022-2031年(百万米ドル)

表127 インドの抗体薬物複合体(ADC)市場における微小管阻害薬、成分別、2022-2031年(百万米ドル)

表128 インドの抗体薬物複合体(ADC)市場、リンカー技術別、2022年~2031年(百万米ドル)

表129 インドの抗体薬物複合体(ADC)市場、複合体技術別、2022年~2031年(百万米ドル)

表130 インドの抗体薬物複合体(ADC)市場、適応症別、2022年~2031年(百万米ドル)

表131 インドの抗体薬物複合体(ADC)市場、エンドユーザー別、2022-2031年(百万米ドル)

表132 インドの抗体薬物複合体(ADC)市場、流通チャネル別、2022年~2031年(百万米ドル)

表133 インドの抗体薬物複合体(ADC)市場における小売売上高(流通チャネル別)、2022年~2031年(百万米ドル)

表134 オーストラリアの抗体薬物複合体(ADC)市場、製品別、2022-2031年(百万米ドル)

表135 オーストラリアの抗体薬物複合体(ADC)市場、製品別、2022-2031年(数量単位)

表136 オーストラリアの抗体薬物複合体(ADC)市場、製品別、2022-2031年(ASP)

表137 オーストラリアの抗体薬物複合体(ADC)市場、抗原成分別、2022年~2031年(百万米ドル)

表138 オーストラリアの抗体薬物複合体(ADC)市場、抗体成分別、2022年~2031年(百万米ドル)

表139 オーストラリアの抗体薬物複合体(ADC)市場、リンカー成分別、2022年~2031年(百万米ドル)

表140 オーストラリアの抗体薬物複合体(ADC)市場における切断可能なリンカー、成分別、2022-2031年(百万米ドル)

表141 オーストラリアの抗体薬物複合体(ADC)市場、細胞毒性ペイロードまたは弾頭コンポーネント別、2022年~2031年(百万米ドル)

表142 オーストラリアの抗体薬物複合体(ADC)市場におけるDNA損傷剤、成分別、2022-2031年(百万米ドル)

表143 オーストラリアの抗体薬物複合体(ADC)市場における微小管阻害薬、成分別、2022-2031年(百万米ドル)

表144 オーストラリアの抗体薬物複合体(ADC)市場、リンカー技術別、2022年~2031年(百万米ドル)

表145 オーストラリアの抗体薬物複合体(ADC)市場、複合体技術別、2022年~2031年(百万米ドル)

表146 オーストラリアの抗体薬物複合体(ADC)市場、適応症別、2022年~2031年(百万米ドル)

表147 オーストラリアの抗体薬物複合体(ADC)市場、エンドユーザー別、2022-2031年(百万米ドル)

表148 オーストラリアの抗体薬物複合体(ADC)市場、流通チャネル別、2022年~2031年(百万米ドル)

表149 オーストラリアの抗体薬物複合体(ADC)市場における小売売上高(流通チャネル別)、2022年~2031年(百万米ドル)

表150 シンガポールの抗体薬物複合体(ADC)市場、製品別、2022-2031年(百万米ドル)

表151 シンガポールの抗体薬物複合体(ADC)市場、製品別、2022-2031年(数量単位)

表152 シンガポールの抗体薬物複合体(ADC)市場、製品別、2022-2031年(ASP)

表153 シンガポールの抗体薬物複合体(ADC)市場、抗原成分別、2022年~2031年(百万米ドル)

表154 シンガポールの抗体薬物複合体(ADC)市場、抗体成分別、2022年~2031年(百万米ドル)

表155 シンガポールの抗体薬物複合体(ADC)市場、リンカー成分別、2022年~2031年(百万米ドル)

表156 シンガポールの抗体薬物複合体(ADC)市場における切断可能なリンカー、成分別、2022年~2031年(百万米ドル)

表157 シンガポールの抗体薬物複合体(ADC)市場、細胞毒性ペイロードまたは弾頭コンポーネント別、2022年~2031年(百万米ドル)

表158 シンガポールの抗体薬物複合体(ADC)市場におけるDNA損傷剤、成分別、2022-2031年(百万米ドル)

表159 シンガポールの抗体薬物複合体(ADC)市場における微小管阻害薬(成分別)、2022年~2031年(百万米ドル)

表160 シンガポールの抗体薬物複合体(ADC)市場、リンカー技術別、2022年~2031年(百万米ドル)

表161 シンガポールの抗体薬物複合体(ADC)市場、複合体技術別、2022年~2031年(百万米ドル)

表162 シンガポールの抗体薬物複合体(ADC)市場、適応症別、2022年~2031年(百万米ドル)

表163 シンガポールの抗体薬物複合体(ADC)市場、エンドユーザー別、2022-2031年(百万米ドル)

表164 シンガポールの抗体薬物複合体(ADC)市場、流通チャネル別、2022年~2031年(百万米ドル)

表165 シンガポールの抗体薬物複合体(ADC)市場における小売売上高(流通チャネル別)、2022年~2031年(百万米ドル)

表166 アジア太平洋地域のその他の抗体薬物複合体(ADC)市場、製品別、2022年~2031年(百万米ドル)

表167 アジア太平洋地域のその他の抗体薬物複合体(ADC)市場、製品別、2022-2031年(数量単位)

表168 アジア太平洋地域のその他の抗体薬物複合体(ADC)市場、製品別、2022-2031年(ASP)

図表一覧

図1 アジア太平洋地域の抗体薬物複合体(ADC)市場:セグメンテーション

図2 アジア太平洋地域の抗体薬物複合体(ADC)市場:データ三角測量

図3 アジア太平洋地域の抗体薬物複合体(ADC)市場:DROC分析

図4 アジア太平洋地域の抗体薬物複合体(ADC)市場:アジア太平洋地域と地域市場の比較分析

図5 アジア太平洋地域の抗体薬物複合体(ADC)市場:企業調査分析

図6 アジア太平洋地域の抗体薬物複合体(ADC)市場:インタビュー人口統計

図7 アジア太平洋地域の抗体薬物複合体(ADC)市場:市場申請カバレッジグリッド

図8 アジア太平洋地域の抗体薬物複合体(ADC)市場:DBMR市場ポジショングリッド

図9 アジア太平洋地域の抗体薬物複合体(ADC)市場:ベンダーシェア分析

図10 アジア太平洋地域の抗体薬物複合体(ADC)市場:セグメンテーション

図11 エグゼクティブサマリー

図12 戦略的意思決定

図13:がん罹患率の上昇が、2024年から2031年にかけてアジア太平洋地域の抗体薬物複合体(ADC)市場の成長を牽引

図14:この製品セグメントは、2024年と2031年にアジア太平洋地域の抗体薬物複合体(ADC)市場で最大のシェアを占めると予想されています。

図15 DROC

図16 アジア太平洋地域の抗体薬物複合体(ADC)市場:製品別、2023年

図17 アジア太平洋地域の抗体薬物複合体(ADC)市場:製品別、2024年~2031年(百万米ドル)

図18 アジア太平洋地域の抗体薬物複合体(ADC)市場:製品別、CAGR(2024-2031)

図19 アジア太平洋地域の抗体薬物複合体(ADC)市場:製品別、ライフライン曲線

図20 アジア太平洋地域の抗体薬物複合体(ADC)市場:抗原成分別、2023年

図21 アジア太平洋地域の抗体薬物複合体(ADC)市場:抗原成分別、2024年~2031年(百万米ドル)

図22 アジア太平洋地域の抗体薬物複合体(ADC)市場:抗原成分別、CAGR(2024-2031年)

図23 アジア太平洋地域の抗体薬物複合体(ADC)市場:抗原成分別、ライフライン曲線

図24 アジア太平洋地域の抗体薬物複合体(ADC)市場:抗体成分別、2023年

図25 アジア太平洋地域の抗体薬物複合体(ADC)市場:抗体成分別、2024年~2031年(百万米ドル)

図26 アジア太平洋地域の抗体薬物複合体(ADC)市場:抗体成分別、CAGR(2024-2031年)

図27 アジア太平洋地域の抗体薬物複合体(ADC)市場:抗体成分別、ライフライン曲線

図28 アジア太平洋地域の抗体薬物複合体(ADC)市場:リンカー成分別、2023年

図29 アジア太平洋地域の抗体薬物複合体(ADC)市場:リンカー成分別、2024年~2031年(百万米ドル)

図30 アジア太平洋地域の抗体薬物複合体(ADC)市場:リンカー成分別、CAGR(2024-2031年)

図31 アジア太平洋地域の抗体薬物複合体(ADC)市場:リンカー成分別、ライフライン曲線

図32 アジア太平洋地域の抗体薬物複合体(ADC)市場:細胞毒性ペイロードまたは弾頭コンポーネント別、2023年

図33 アジア太平洋地域の抗体薬物複合体(ADC)市場:細胞毒性ペイロードまたは弾頭コンポーネント別、2024年~2031年(百万米ドル)

図34 アジア太平洋地域の抗体薬物複合体(ADC)市場:細胞毒性ペイロードまたは弾頭コンポーネント別、CAGR(2024-2031年)

図35 アジア太平洋地域の抗体薬物複合体(ADC)市場:細胞毒性ペイロードまたは弾頭コンポーネント別、ライフライン曲線

図36 アジア太平洋地域の抗体薬物複合体(ADC)市場:リンカー技術別、2023年

図37 アジア太平洋地域の抗体薬物複合体(ADC)市場:リンカー技術別、2024年~2031年(百万米ドル)

図38 アジア太平洋地域の抗体薬物複合体(ADC)市場:リンカー技術別、CAGR(2024-2031)

図39 アジア太平洋地域の抗体薬物複合体(ADC)市場:リンカー技術別、ライフライン曲線

図40 アジア太平洋地域の抗体薬物複合体(ADC)市場:複合体技術別、2023年

図41 アジア太平洋地域の抗体薬物複合体(ADC)市場:複合体技術別、2024年~2031年(百万米ドル)

図42 アジア太平洋地域の抗体薬物複合体(ADC)市場:複合体技術別、CAGR(2024-2031年)

図43 アジア太平洋地域の抗体薬物複合体(ADC)市場:複合体技術別、ライフライン曲線

図44 アジア太平洋地域の抗体薬物複合体(ADC)市場:適応症別、2023年

図45 アジア太平洋地域の抗体薬物複合体(ADC)市場:適応症別、2024年~2031年(百万米ドル)

図46 アジア太平洋地域の抗体薬物複合体(ADC)市場:適応症別、CAGR(2024-2031年)

図47 アジア太平洋地域の抗体薬物複合体(ADC)市場:適応症別、ライフライン曲線

図48 アジア太平洋地域の抗体薬物複合体(ADC)市場:エンドユーザー別、2023年

図49 アジア太平洋地域の抗体薬物複合体(ADC)市場:エンドユーザー別、2024年~2031年(百万米ドル)

図50 アジア太平洋地域の抗体薬物複合体(ADC)市場:エンドユーザー別、CAGR(2024-2031年)

図51 アジア太平洋地域の抗体薬物複合体(ADC)市場:エンドユーザー別、ライフライン曲線

図52 アジア太平洋地域の抗体薬物複合体(ADC)市場:流通チャネル別、2023年

図53 アジア太平洋地域の抗体薬物複合体(ADC)市場:流通チャネル別、2024年~2031年(百万米ドル)

図54 アジア太平洋地域の抗体薬物複合体(ADC)市場:流通チャネル別、CAGR(2024-2031)

図55 アジア太平洋地域の抗体薬物複合体(ADC)市場:流通チャネル別、ライフライン曲線

図56 アジア太平洋地域の抗体薬物複合体(ADC)市場:スナップショット(2023年)

図57 アジア太平洋地域における抗体薬物複合体(ADC):企業シェア2023(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。