アジア太平洋地域のグラファイト市場

Market Size in USD Billion

CAGR :

%

USD

8,810,314.29 Million

USD

15,913,167.87 Million

2022

2030

USD

8,810,314.29 Million

USD

15,913,167.87 Million

2022

2030

| 2023 –2030 | |

| USD 8,810,314.29 Million | |

| USD 15,913,167.87 Million | |

| % | |

アジア太平洋地域のグラファイト市場、製品タイプ別(合成および天然)、物理的形態別(フレーク添加剤、粉末、膨張性フレーク、ペレット、フィルムおよびシート)、用途別(民生用電子機器、輸送、工業、建築および建設、医療診断、防衛) - 2030 年までの業界動向および予測。

アジア太平洋地域のグラファイト市場の分析と規模

鉄鋼および耐火物業界でグラファイトが不可欠な用途であること、グラファイトの汎用性と優れた導電性によりコンシューマーエレクトロニクス業界の基本材料となっていることなどが、市場の成長を牽引する要因の一部です。ただし、市場の成長にマイナスの影響を与える主な制約は、グラファイトとその前駆物質の入手可能性と価格に関連する問題です。

主要な市場プレーヤーが取る戦略的取り組みは、市場の成長の機会をもたらすと期待されています。しかし、グラファイト前駆体と最終製品によって引き起こされる環境への懸念は、市場の成長を妨げると予測されています。

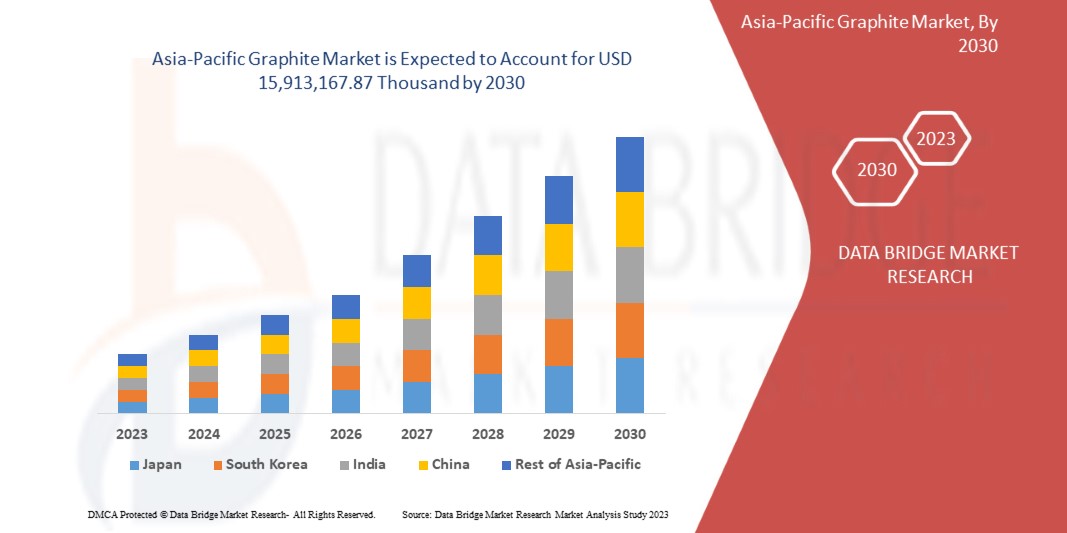

データブリッジマーケットリサーチは、アジア太平洋地域のグラファイト市場は、2022年の8,810,314.29千米ドルから2030年には15,913,167.87千米ドルに達し、2023年から2030年の予測期間に7.8%という大幅なCAGRで成長すると分析しています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2030年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021 (カスタマイズ可能 2015-2020) |

|

定量単位 |

収益(千米ドル) |

|

対象セグメント |

製品タイプ (合成および天然)、物理的形態 (フレーク添加剤、粉末、膨張フレーク、ペレット、フィルムおよびシート)、用途 (消費者向け電子機器、輸送、工業、建築および建設、医療診断、防衛) |

|

対象国 |

中国、日本、インド、韓国、オーストラリア、タイ、シンガポール、フィリピン、マレーシア、インドネシア、その他のアジア太平洋地域 |

|

対象となる市場プレーヤー |

東海カーボン、グラフテックインターナショナル、SGLカーボン、メルセン、東洋炭素株式会社、HEGリミテッド、日本カーボン株式会社、スーペリアグラファイト、青島天理炭素株式会社、レゾナックホールディングス株式会社など |

市場の定義

グラファイトは、天然に存在する炭素の一種で、さまざまな用途に使用される重要な工業材料です。主に六角形の格子構造に配列された炭素原子で構成されています。市場の観点からは、グラファイトは一般的に、高導電性、耐高温性、潤滑性などの独自の特性を持つ鉱物として採掘、加工されます。グラファイトは、冶金、エレクトロニクス、自動車、航空宇宙、エネルギーなどのさまざまな産業で不可欠な要素として広く使用されており、電極、潤滑剤、耐火物などの用途で重要な材料として、また複合材料の構造材料として使用されています。

アジア太平洋地域のグラファイト市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解します。これらはすべて、以下で詳しく説明します。

ドライバー

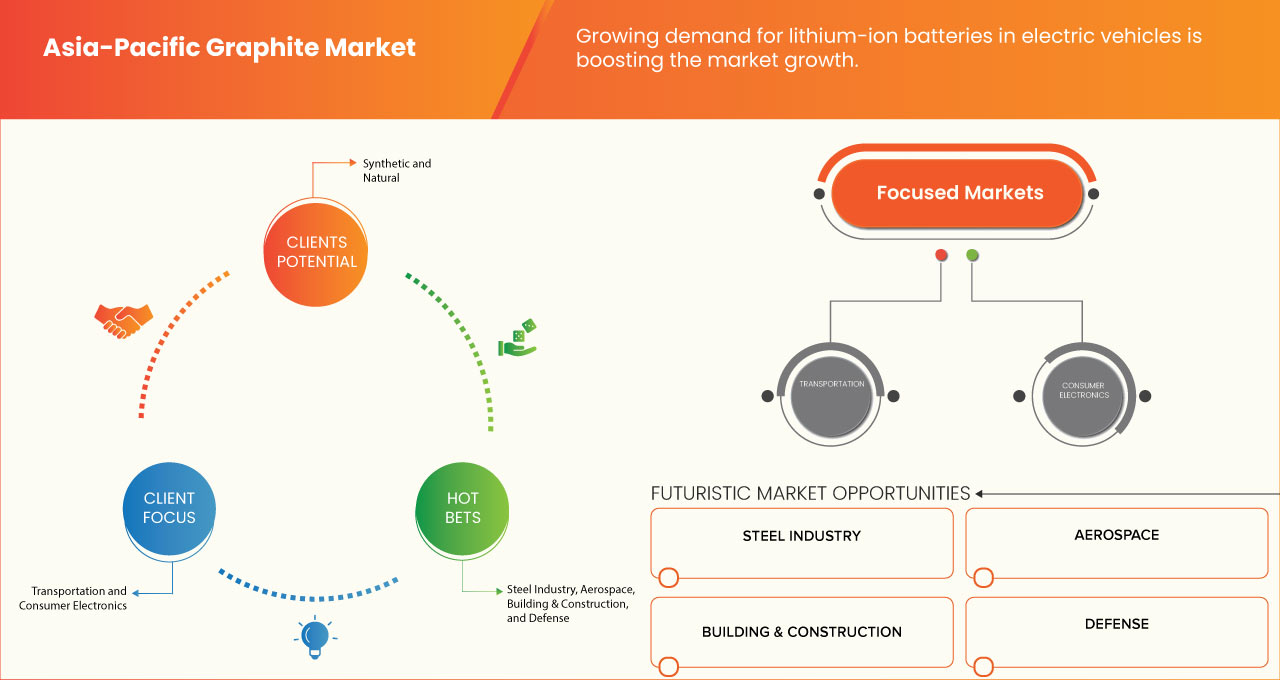

- 鉄鋼・耐火物産業におけるグラファイトの不可欠な用途

合成グラファイトの主な用途は、極めて高い電流を処理できるグラファイト電極の製造です。これらの電極は、合成グラファイトを製造直後に成形することによって形成されます。グラファイト電極は、電気アーク炉 (EAF) 製鋼において極めて重要です。グラファイト電極は、電気エネルギーを EAF に伝達する伝導性材料として機能し、そこで高温アークを発生させて鉄スクラップやその他の原材料を溶かします。グラファイト電極は、このプロセス中に極度の熱と機械的ストレスに耐える必要があります。グラファイトは、製鋼プロセスで使用される取鍋やその他の容器のライニングに使用されます。グラファイトは優れた耐熱性を備えており、溶融鋼を炉から鋳造エリアに運ぶことができます。

グラファイト添加剤は、炉、窯、焼却炉、反応炉のライニングなどの高温環境用の耐火材料の製造に使用されます。耐火物は、電極に次いでグラファイトの 2 番目に大きな市場です。グラファイトは、熱伝導率を高め、製品の高温面と低温面の間の熱勾配を減少させて膨張を減らし、溶融スラグをはじき、製品の耐用年数を延ばし、製品の熱衝撃/腐食に対する耐性を高め、高温での性能を改善し、溶融金属への濡れ性を低減して最終製品に影響を与えないようにすることで、最終的な耐火製品の有効性を高めるために使用されます。

グラファイトのユニークな特性により、グラファイトは鉄鋼および耐火物業界では欠かせないものとなっており、鉄鋼生産プロセスおよび関連アプリケーションの効率、安全性、全体的な品質の向上に貢献し、市場の成長を促進しています。

- グラファイトの多様性と優れた電気伝導性

グラファイトは、さまざまな電子機器の設計と機能面で重要なコンポーネントとして登場しています。その優れた特性により、スマートフォンやノートパソコンに電力を供給するバッテリーから、熱管理ソリューション、さらにはタッチスクリーンの基本コンポーネントに至るまで、先進技術を人々の日常生活にシームレスに統合することが可能になりました。

グラファイトは、スマートフォン、ノートパソコン、その他のポータブル電子機器に広く使用されているリチウムイオン電池のアノード材料として使用されています。グラファイトアノードは、電気エネルギーを効率的に貯蔵および放出するのに役立ちます。また、グラファイトヒートシンクや熱伝導性インターフェイス材料 (TIM) などの熱管理ソリューションでも使用され、電子部品から熱を放散して、最適な温度で動作できるようにします。電子デバイス、特にタッチスクリーンやキーボードを備えたデバイスでは、スムーズで信頼性の高いタッチやキー入力操作を実現するために、グラファイトを潤滑剤や導電性インクの成分として使用しています。

機会

- 電気自動車用リチウムイオン電池の需要増加

よりクリーンで持続可能な輸送ソリューションへの移行により、EV の採用が大幅に増加しました。この傾向は、環境への懸念、政府のインセンティブ、EV に対する消費者の好みによって推進されています。リチウムイオン バッテリー技術は、エネルギー密度、充電速度、全体的なパフォーマンスの点で大幅に改善されました。これらの進歩により、リチウムイオン バッテリーは EV メーカーにとって好ましい選択肢となっています。

したがって、これらの要因が進化し続けるにつれて、電気自動車とそれに関連するリチウムイオン電池の需要の増加が加速すると予想され、市場の成長の機会が生まれると予想されます。

抑制/挑戦

- グラファイトの入手可能性と価格に関連する問題

グラファイトとその前駆物質の入手可能性と価格に関連する問題は、市場の成長を抑制する重大な制約をもたらします。多様な用途を持つ重要な工業材料であるグラファイトは、その入手可能性と価格に影響を与えるいくつかの要因に直面しており、それによって市場全体の動向に影響を与えています。

重要な問題の 1 つは、グラファイト生産の地理的集中です。世界の天然グラファイトの大部分は、主に中国を含むいくつかの国から供給されています。この集中により、サプライ チェーンの脆弱性が生じ、アジア太平洋市場は地政学的および貿易関連のリスクにさらされています。輸出制限や生産の変動などの供給の混乱は、供給不足や価格の変動につながり、自動車、航空宇宙、バッテリー製造部門など、グラファイトに依存する業界に影響を及ぼす可能性があります。グラファイトの入手可能性に影響を与えるもう 1 つの要因は、さまざまな業界で主にフレーク グラファイトと合成グラファイトなどの前駆体材料への依存です。天然フレーク グラファイトは、電気自動車(EV) やエネルギー貯蔵用途のバッテリー製造に広く使用されています。一方、合成グラファイトは、リチウムイオン バッテリーの電極の製造に不可欠です。アジア太平洋地域でクリーン エネルギーと EV の採用が推進されているため、これらの前駆体の需要が急増しています。この需要の高まりにより、前駆体のサプライチェーンに負担がかかり、その入手可能性に影響が及び、ひいてはグラファイトベースの製品の生産にも影響が及ぶ可能性があります。

最近の動向

- 2023年7月、電力および先端材料の世界的リーダーであるMersenは、米国コロンビアの製造施設を正式に開設しました。2019年に買収したこの24万平方メートルの敷地は、過去4年間で総額約7,000万米ドルに及ぶ多額の投資が行われ、押し出しグラファイトと静水圧グラファイトに重点を置いた生産能力の拡大が行われてきました。この施設は、特に半導体市場における需要の高まりに対応できる戦略的な位置にあります。Mersenの2027年計画には、2024年末までに静水圧グラファイトの製造能力を世界全体で16,000トンに増やすという目標が含まれています。この拡張は、SiC半導体市場に特に焦点を当てた持続可能な開発市場へのMersenの取り組みを強化するものです。

- 2023年4月、電気炉製鋼に不可欠な最高級のグラファイト電極製品の大手メーカーであるGrafTech International Ltd.は、アラブ首長国連邦のドバイに新しい営業所を正式に開設しました。ドバイでの最新の営業所の開設は、世界規模でビジネスを展開するという同社の戦略的アプローチを強調しています。世界中に経験豊富な営業および顧客サービスチームを擁する同社は、GrafTechの世界中の顧客ベースに幅広いサポートを提供することに重点を置いています。

- 2022年9月、昭和電工株式会社(SDK)と昭和電工マテリアルズ株式会社(SDMC)が合併し、「レゾナック」が誕生しました。SDKは「レゾナックホールディングス株式会社」、SDMCは2023年1月1日付で「レゾナック株式会社」へと社名変更します。この戦略的な動きは、レゾナックを化学業界における先端機能材料のグローバルリーダーとして確立することを目指しています。統合新会社は、主に「バックエンドプロセス」における半導体および電子材料を中心に、大きな売上高を誇ることになります。レゾナックは、SDKの安定した事業とSDMCの成長可能性を組み合わせることで、シナジー、イノベーション、および新しい市場価値の開発を実現したいと考えています。特に半導体および電子材料分野に重点を置き、EBITDAマージン20%以上を維持しながら、売上高1兆円を超える会社を確実にします。

- 2019年2月、アクシオスによると、電気自動車市場の拡大によりリチウムイオン電池用グラファイトの需要が高まり、中国では環境問題が懸念されている。グラファイトの採掘と生産プロセスでは粒子状の大気汚染物質が発生し、呼吸器系の健康リスクをもたらす。さらに、生産に使用される強力な化学物質が環境に排出されることが多く、地元の生態系を混乱させる可能性がある。2010年以降、これらの環境問題に対処するため、汚染管理検査は地方自治体から中央政府に移行している。

アジア太平洋地域のグラファイト市場の範囲

アジア太平洋地域のグラファイト市場は、製品タイプ、物理的形状、用途に基づいて 3 つの主要なセグメントに分割されています。これらのセグメントの成長は、業界の主要な成長セグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供して、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

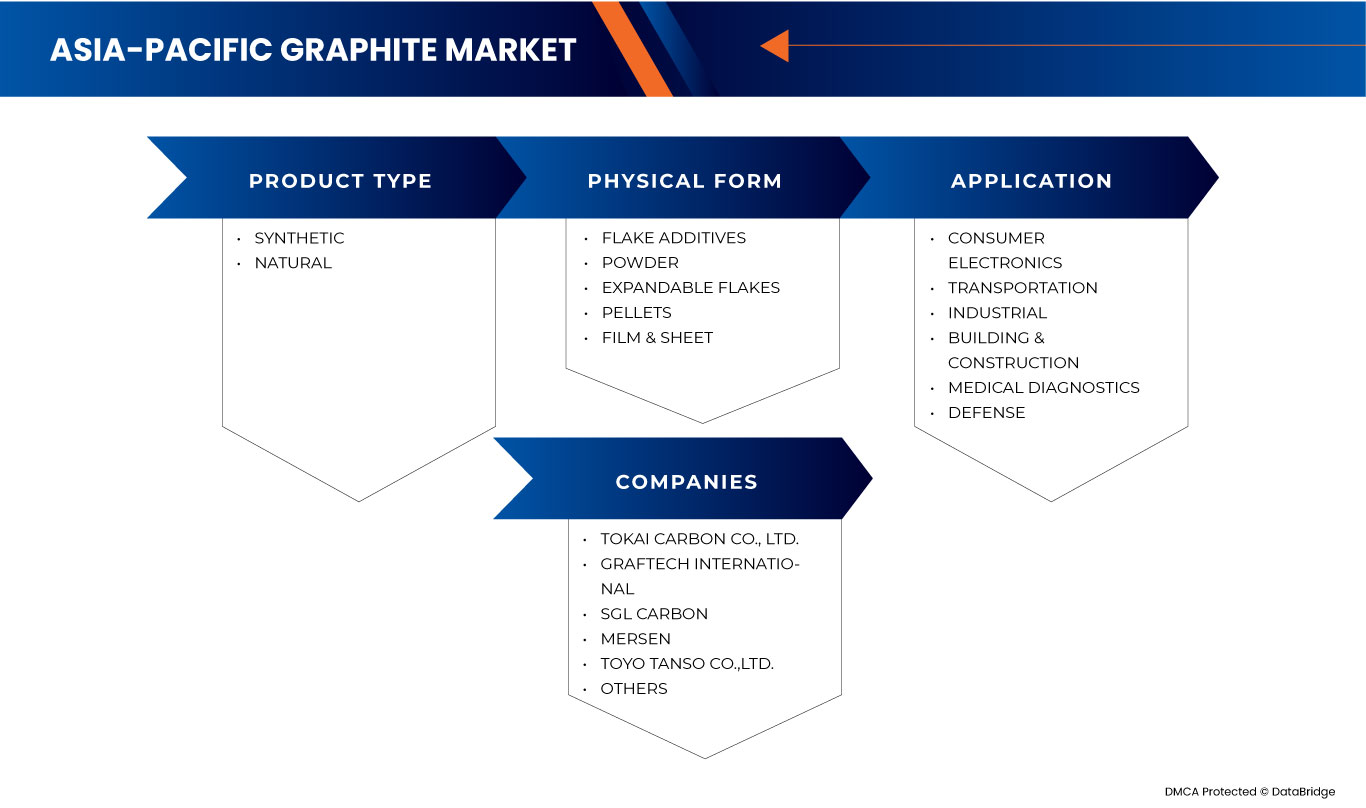

製品タイプ

- 合成

- 自然

製品タイプに基づいて、市場は合成と天然に分類されます。

物理的な形状

- フレーク添加剤

- 粉

- 膨張可能なフレーク

- ペレット

- フィルム&シート

物理的形態に基づいて、市場はフレーク添加剤、粉末、膨張性フレーク、ペレット、およびフィルムとシートに分類されます。

応用

- 家電

- 交通機関

- 産業

- 建築・建設

- 医療診断

- 防衛

基本アプリケーションに基づいて、市場は民生用電子機器、輸送、工業、建築・建設、医療診断、防衛に分類されます。

アジア太平洋地域のグラファイト市場分析/洞察

アジア太平洋地域のグラファイト市場が分析され、上記の製品タイプ、物理的形態、および用途別に市場規模の洞察と傾向が提供されます。

この市場レポートで取り上げられている国は、中国、日本、インド、韓国、オーストラリア、タイ、シンガポール、フィリピン、マレーシア、インドネシア、およびその他のアジア太平洋諸国です。

中国は、豊富なグラファイト資源、低い生産コスト、鉄鋼生産やリチウムイオン電池などの産業用途におけるグラファイトの高い需要により、アジア太平洋地域のグラファイト市場を支配すると予想されています。

レポートの国別セクションでは、市場の現在および将来の動向に影響を与える個別の市場影響要因と市場規制の変更も提供しています。下流および上流のバリュー チェーン分析、技術動向、ポーターの 5 つの力の分析、ケース スタディなどのデータ ポイントは、各国の市場シナリオを予測するために使用される指標の一部です。また、国別データの予測分析を提供する際には、地域ブランドの存在と可用性、地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税の影響、貿易ルートも考慮されます。

競争環境とアジア太平洋地域のグラファイト市場シェア分析

アジア太平洋地域のグラファイト市場の競争状況は、競合他社の詳細を提供します。詳細には、企業概要、企業財務、収益、市場の可能性、研究開発への投資、新規市場への取り組み、地域的プレゼンス、生産拠点と施設、生産能力、企業の強みと弱み、製品の発売、製品の幅と広さ、アプリケーションの優位性が含まれます。提供されている上記のデータ ポイントは、企業の市場への注力にのみ関連しています。

アジア太平洋地域のグラファイト市場で活動している主要企業としては、TOKAI CARBON、GrafTech International、SGL Carbon、Mersen、東洋炭素株式会社、HEG Limited、日本カーボン株式会社、Superior Graphite、Qingdao Tennry Carbon Co., Ltd.、Resonac Holdings Corporation などがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の黒鉛市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要なオピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 市場アプリケーションカバレッジグリッド

2.1 DBMRベンダーシェア分析

2.11 二次資料

2.12 仮定

3 概要

4つのプレミアムインサイト

5 市場概要

5.1 ドライバー

5.1.1 鉄鋼・耐火物産業におけるグラファイトの不可欠な用途

5.1.2 グラファイトの多様性と優れた電気伝導性

5.1.3 航空宇宙部門の成長と多様化

5.1.4 防衛分野におけるグラファイト需要の急増

5.2 拘束

5.2.1 グラファイトの入手可能性と価格に関連する問題

5.3 機会

5.3.1 主要市場プレーヤーによる戦略的取り組み

5.3.2 電気自動車におけるリチウムイオン電池の需要増加

5.4 課題

5.4.1 グラファイト前駆体と最終製品による環境問題

6 アジア太平洋地域のグラファイト市場(製品タイプ別)

6.1 概要

6.2 合成

6.3 ナチュラル

7 アジア太平洋地域のグラファイト市場(物理的形態別)

7.1 概要

7.2 フレーク添加剤

7.3 粉末

7.4 拡張可能なフレーク

7.5 ペレット

7.6 フィルムとシート

8 アジア太平洋地域のグラファイト市場(用途別)

8.1 概要

8.2 民生用電子機器

8.2.1 民生用電子機器(用途別)

8.2.1.1 ラップトップ/タブレット

8.2.1.2 モバイル

8.2.1.3 ディスプレイ(OLED、LCD、LED)

8.2.1.4 パワーエレクトロニクス

8.2.1.5 LED照明

8.2.1.6 セットトップボックスの筐体

8.2.2 消費者向け電子機器(物理的形態別)

8.2.2.1 フィルムとシート

8.2.2.2 粉末

8.2.2.3 フレーク添加剤

8.2.2.4 拡張可能なフレーク

8.3 輸送

8.3.1 用途別の輸送

8.3.1.1 電池

8.3.1.1.1 EV

8.3.1.1.2 電気による地上輸送

8.3.1.1.3 エアロ

8.3.1.1.4 海洋

8.3.1.1.5 スポーツ/スノーモービル

8.3.1.1.6 充電器

8.3.1.2 燃料電池

8.3.1.2.1 自動車および小型トラック

8.3.1.2.2 地上輸送

8.3.1.2.3 エアロ

8.3.1.2.4 海洋

8.3.1.2.5 ポータブル補助電源装置

8.3.1.2.6 材料の取り扱い

8.3.1.3 内燃機関

8.3.1.4 インテリア

8.3.1.4.1 気候制御

8.3.1.4.2 座席

8.3.1.5 外装

8.3.2 物理的な形態による輸送

8.3.2.1 粉末

8.3.2.2 フレーク添加剤

8.3.2.3 拡張可能なフレーク

8.3.2.4 ペレット

8.3.2.5 フィルムとシート

8.4 工業

8.4.1 産業用(用途別)

8.4.2 流体シール

8.4.3 パイプガスケット

8.4.4 バルブパッキン

8.4.5 工業(物理的形態別)

8.4.6 フレーク添加剤

8.4.7 拡張可能なフレーク

8.4.8 粉末

8.4.9 フィルムとシート

8.4.10 ペレット

8.5 建築と建設

8.5.1 建築および建設(用途別)

8.5.2 断熱フォーム

8.5.3 防火(膨張性)コーティング、ペースト、パテ

8.5.4 コンクリート

8.5.5 コーティング

8.5.6 屋根葺き

8.5.7 壁装材

8.5.8 接着剤

8.5.9 伸縮継手

8.5.10 建物と建設(物理的形態別)

8.5.11 拡張可能なフレーク

8.5.12 フレーク添加剤

8.5.13 粉末

8.5.14 フィルムとシート

8.5.15 ペレット

8.6 医療診断

8.6.1 身体的特徴による医療診断

8.6.2 フレーク添加剤

8.6.3 粉末

8.6.4 フィルムとシート

8.6.5 拡張可能なフレーク

8.6.6 ペレット

8.7 防御

8.7.1 物理的形態による防御

8.7.2 フレーク添加剤

8.7.3 拡張可能なフレーク

8.7.4 粉末

8.7.5 ペレット

8.7.6 フィルムとシート

9 アジア太平洋地域の黒鉛市場(国別)

9.1 アジア太平洋

9.1.1 中国

9.1.2 インド

9.1.3 韓国

9.1.4 日本

9.1.5 タイ

9.1.6 インドネシア

9.1.7 シンガポール

9.1.8 マレーシア

9.1.9 オーストラリア

9.1.10 フィリピン

9.1.11 その他のアジア太平洋地域

10 アジア太平洋地域のグラファイト市場:企業の状況

10.1 企業シェア分析: アジア太平洋地域

11 SWOT分析

12 企業プロフィール

12.1 東海カーボン株式会社

12.1.1 会社概要

12.1.2 収益分析

12.1.3 製品ポートフォリオ

12.1.4 最近の開発

12.2 グラフテックインターナショナル

12.2.1 会社概要

12.2.2 収益分析

12.2.3 製品ポートフォリオ

12.2.4 最近の動向

12.3 SGLカーボン

12.3.1 会社のスナップショット

12.3.2 収益分析

12.3.3 製品ポートフォリオ

12.3.4 最近の開発

12.4 メルセン

12.4.1 会社のスナップショット

12.4.2 収益分析

12.4.3 製品ポートフォリオ

12.4.4 最近の動向

12.5 東洋タンスコ株式会社

12.5.1 会社のスナップショット

12.5.2 収益分析

12.5.3 製品ポートフォリオ

12.5.4 最近の開発

12.6 ヘグリミテッド

12.6.1 会社のスナップショット

12.6.2 収益分析

12.6.3 製品ポートフォリオ

12.6.4 最近の開発

12.7 日本カーボン株式会社

12.7.1 会社のスナップショット

12.7.2 収益分析

12.7.2 最近の開発

12.8 青島天理カーボン株式会社

12.8.1 会社のスナップショット

12.8.2 製品ポートフォリオ

12.8.3 最近の開発

12.9 レゾナックホールディングス株式会社

12.9.1 会社のスナップショット

12.9.2 収益分析

12.9.3 製品ポートフォリオ

12.9.4 最近の動向

12.1 優れたグラファイト

12.10.1 会社概要

12.10.2 製品ポートフォリオ

12.10.3 最近の開発

13 アンケート

14 関連レポート

表のリスト

表1 アジア太平洋地域のグラファイト市場、製品タイプ別、2021年~2030年(千米ドル)

表2 アジア太平洋地域のグラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表3 アジア太平洋地域のグラファイト市場、用途別、2021年~2030年(千米ドル)

表4 アジア太平洋地域のグラファイト市場における消費者向け電子機器、用途別、2021年~2030年(千米ドル)

表5 アジア太平洋地域のグラファイト市場における消費者向け電子機器、物理的形態別、2021年~2030年(千米ドル)

表6 アジア太平洋地域の輸送用グラファイト市場、用途別、2021年~2030年(千米ドル)

表7 アジア太平洋地域のグラファイト電池市場、用途別、2021年~2030年(千米ドル)

表8 アジア太平洋地域のグラファイト燃料電池市場、用途別、2021年~2030年(千米ドル)

表9 アジア太平洋地域の内壁用グラファイト市場、用途別、2021年~2030年(千米ドル)

表10 アジア太平洋輸送用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表11 アジア太平洋産業用グラファイト市場、用途別、2021年~2030年(千米ドル)

表12 アジア太平洋産業用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表13 アジア太平洋地域の建築・建設用グラファイト市場、用途別、2021年~2030年(千米ドル)

表14 アジア太平洋地域の建築・建設用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表15 アジア太平洋地域のグラファイト医療診断市場、物理的形態別、2021年~2030年(千米ドル)

表16 アジア太平洋防衛用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表17 アジア太平洋地域のグラファイト市場、国別、2021年~2030年(千米ドル)

表18 中国グラファイト市場、製品タイプ別 2021-2030年 (千米ドル)

表19 中国グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表20 中国グラファイト市場、用途別、2021年~2030年(千米ドル)

表21 中国のグラファイト市場における消費者向け電子機器、用途別、2021年~2030年(千米ドル)

表22 中国のグラファイト市場における消費者向け電子機器、物理的形態別、2021年~2030年(千米ドル)

表23 中国の輸送用グラファイト市場、用途別、2021年~2030年(千米ドル)

表24 中国のグラファイト電池市場、用途別、2021年~2030年(千米ドル)

表25 中国グラファイト燃料電池市場、用途別、2021-2030年(千米ドル)

表26 中国内陸グラファイト市場、用途別、2021年~2030年(千米ドル)

表27 中国の輸送用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表28 中国産業用グラファイト市場、用途別、2021年~2030年(千米ドル)

表29 中国の工業用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表30 中国の建築・建設用グラファイト市場、用途別、2021年~2030年(千米ドル)

表31 中国の建築・建設用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表32 中国のグラファイト医療診断市場、物理的形態別、2021年~2030年(千米ドル)

表33 中国の防衛用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表34 インドのグラファイト市場、製品タイプ別 2021-2030年 (千米ドル)

表35 インドのグラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表36 インドグラファイト市場、用途別、2021-2030年(千米ドル)

表 37 インドのグラファイト市場における消費者向け電子機器、用途別、2021-2030 年 (千米ドル)

表 38 インドのグラファイト市場における消費者向け電子機器、物理的形態別、2021-2030 年 (千米ドル)

表 39 インドの輸送用グラファイト市場、用途別、2021-2030年 (千米ドル)

表40 インドのグラファイト電池市場、用途別、2021年~2030年(千米ドル)

表41 インドのグラファイト燃料電池市場、用途別、2021年~2030年(千米ドル)

表42 インド内陸グラファイト市場、用途別、2021年~2030年(千米ドル)

表43 インドの輸送用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表44 インドの産業用グラファイト市場、用途別、2021年~2030年(千米ドル)

表45 インドの工業用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表46 インドの建築・建設用グラファイト市場、用途別、2021年~2030年(千米ドル)

表47 インドの建築・建設用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表48 インドのグラファイト医療診断市場、物理的形態別、2021年~2030年(千米ドル)

表49 インド防衛用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表50 韓国のグラファイト市場、製品タイプ別 2021-2030年 (千米ドル)

表51 韓国のグラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表52 韓国のグラファイト市場、用途別、2021年~2030年(千米ドル)

表53 韓国のグラファイト市場における消費者向け電子機器、用途別、2021年~2030年(千米ドル)

表54 韓国のグラファイト市場における消費者向け電子機器、物理的形態別、2021年~2030年(千米ドル)

表55 韓国の輸送用グラファイト市場、用途別、2021年~2030年(千米ドル)

表56 韓国のグラファイト電池市場、用途別、2021年~2030年(千米ドル)

表57 韓国のグラファイト燃料電池市場、用途別、2021年~2030年(千米ドル)

表58 韓国内陸グラファイト市場、用途別、2021年~2030年(千米ドル)

表59 韓国の輸送用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表60 韓国の工業用グラファイト市場、用途別、2021年~2030年(千米ドル)

表61 韓国の工業用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表62 韓国の建築・建設用グラファイト市場、用途別、2021年~2030年(千米ドル)

表63 韓国の建築・建設用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表64 韓国のグラファイト医療診断市場、物理的形態別、2021年~2030年(千米ドル)

表65 韓国の防衛用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表66 日本黒鉛市場、製品タイプ別 2021-2030年 (千米ドル)

表67 日本黒鉛市場、物理的形態別、2021年~2030年(千米ドル)

表68 日本黒鉛市場、用途別、2021年~2030年(千米ドル)

表69 日本コンシューマーエレクトロニクスグラファイト市場、用途別、2021-2030年(千米ドル)

表70 日本コンシューマーエレクトロニクスグラファイト市場、物理的形態別、2021-2030年(千米ドル)

表71 日本輸送用グラファイト市場、用途別、2021年~2030年(千米ドル)

表72 日本における黒鉛電池市場、用途別、2021年~2030年(千米ドル)

表73 日本燃料電池グラファイト市場、用途別、2021年~2030年(千米ドル)

表74 日本内陸グラファイト市場、用途別、2021年~2030年(千米ドル)

表75 日本輸送用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表76 日本産業用グラファイト市場、用途別、2021年~2030年(千米ドル)

表77 日本産業用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表78 日本建築・建設用グラファイト市場、用途別、2021年~2030年(千米ドル)

表79 日本建築・建設用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表80 日本グラファイト医療診断市場、物理的形態別、2021年~2030年(千米ドル)

表81 日本防衛用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表82 タイのグラファイト市場、製品タイプ別 2021-2030年 (千米ドル)

表83 タイのグラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表84 タイのグラファイト市場、用途別、2021年~2030年(千米ドル)

表85 タイのグラファイト市場における消費者向け電子機器、用途別、2021年~2030年(千米ドル)

表 86 タイのグラファイト市場における消費者向け電子機器、物理的形態別、2021-2030 年 (千米ドル)

表87 タイの輸送用グラファイト市場、用途別、2021年~2030年(千米ドル)

表88 タイのグラファイト電池市場、用途別、2021年~2030年(千米ドル)

表 89 タイのグラファイト燃料電池市場、用途別、2021-2030 年 (千米ドル)

表90 タイの内陸グラファイト市場、用途別、2021年~2030年(千米ドル)

表91 タイの輸送用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表92 タイの工業用グラファイト市場、用途別、2021年~2030年(千米ドル)

表93 タイの工業用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表94 タイの建築・建設用グラファイト市場、用途別、2021年~2030年(千米ドル)

表95 タイの建築・建設用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表96 タイのグラファイト医療診断市場、物理的形態別、2021年~2030年(千米ドル)

表97 タイの防衛用グラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表98 インドネシアのグラファイト市場、製品タイプ別 2021-2030年 (千米ドル)

表99 インドネシアのグラファイト市場、物理的形態別、2021年~2030年(千米ドル)

表 100 インドネシアのグラファイト市場、用途別、2021-2030年 (千米ドル)

表 101 インドネシアのグラファイト市場における消費者向け電子機器、用途別、2021-2030 年 (千米ドル)

表 102 インドネシアのグラファイト製消費者向け電子機器市場、物理的形態別、2021-2030 年 (千米ドル)

表 103 インドネシアの輸送用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 104 インドネシアのグラファイト電池市場、用途別、2021-2030年 (千米ドル)

表 105 インドネシアのグラファイト燃料電池市場、用途別、2021-2030年 (千米ドル)

表 106 インドネシア内陸グラファイト市場、用途別、2021-2030年 (千米ドル)

表 107 インドネシア輸送用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 108 インドネシアの工業用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 109 インドネシア工業用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 110 インドネシアの建築・建設用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 111 インドネシアの建築・建設用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 112 インドネシアのグラファイト医療診断市場、物理的形態別、2021-2030年 (千米ドル)

表 113 インドネシアの防衛用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表114 シンガポールのグラファイト市場、製品タイプ別 2021-2030年 (千米ドル)

表 115 シンガポールのグラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 116 シンガポールのグラファイト市場、用途別、2021-2030年 (千米ドル)

表 117 シンガポールのグラファイト市場における消費者向け電子機器、用途別、2021-2030 年 (千米ドル)

表 118 シンガポールのグラファイト市場における消費者向け電子機器、物理的形態別、2021-2030 年 (千米ドル)

表119 シンガポールの輸送用グラファイト市場、用途別、2021年~2030年(千米ドル)

表 120 シンガポールのグラファイト電池市場、用途別、2021-2030年 (千米ドル)

表 121 シンガポールのグラファイト燃料電池市場、用途別、2021-2030 年 (千米ドル)

表 122 シンガポールの内陸グラファイト市場、用途別、2021-2030年 (千米ドル)

表 123 シンガポール輸送用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表124 シンガポールの工業用グラファイト市場、用途別、2021年~2030年(千米ドル)

表 125 シンガポールの工業用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 126 シンガポールの建築・建設用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 127 シンガポールの建築・建設用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 128 シンガポールのグラファイト医療診断市場、物理的形態別、2021-2030年 (千米ドル)

表 129 シンガポールの防衛用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 130 マレーシアのグラファイト市場、製品タイプ別 2021-2030 (千米ドル)

表 131 マレーシアのグラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 132 マレーシアのグラファイト市場、用途別、2021-2030年 (千米ドル)

表 133 マレーシアのグラファイト市場における消費者向け電子機器、用途別、2021-2030 年 (千米ドル)

表 134 マレーシアのグラファイト製消費者向け電子機器市場、物理的形態別、2021-2030 年 (千米ドル)

表 135 マレーシアの輸送用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 136 マレーシアのグラファイト電池市場、用途別、2021-2030年 (千米ドル)

表 137 マレーシアのグラファイト燃料電池市場、用途別、2021-2030年 (千米ドル)

表 138 マレーシア内陸グラファイト市場、用途別、2021-2030年 (千米ドル)

表 139 マレーシア輸送用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 140 マレーシアの工業用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 141 マレーシア工業用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 142 マレーシアの建築・建設用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 143 マレーシアの建築・建設用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 144 マレーシアのグラファイト医療診断市場、物理的形態別、2021-2030年 (千米ドル)

表 145 マレーシアのグラファイト防衛市場、物理的形態別、2021-2030 年 (千米ドル)

表 146 オーストラリアのグラファイト市場、製品タイプ別 2021-2030 (千米ドル)

表 147 オーストラリアのグラファイト市場、物理的形態別、2021-2030 年 (千米ドル)

表 148 オーストラリアのグラファイト市場、用途別、2021-2030年 (千米ドル)

表 149 オーストラリアのグラファイト市場における消費者向け電子機器、用途別、2021-2030 年 (千米ドル)

表 150 オーストラリアのグラファイト市場における消費者向け電子機器、物理的形態別、2021-2030 年 (千米ドル)

表 151 オーストラリアの輸送用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 152 オーストラリアのグラファイト電池市場、用途別、2021-2030年 (千米ドル)

表 153 オーストラリアのグラファイト燃料電池市場、用途別、2021-2030 年 (千米ドル)

表 154 オーストラリア内陸グラファイト市場、用途別、2021-2030年 (千米ドル)

表 155 オーストラリア輸送用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 156 オーストラリアの産業用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 157 オーストラリアの工業用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 158 オーストラリアの建築・建設用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 159 オーストラリアの建築・建設用グラファイト市場、物理的形態別、2021-2030 年 (千米ドル)

表 160 オーストラリアのグラファイト医療診断市場、物理的形態別、2021-2030年 (千米ドル)

表 161 オーストラリアの防衛用グラファイト市場、物理的形態別、2021-2030 年 (千米ドル)

表 162 フィリピンのグラファイト市場、製品タイプ別 2021-2030 (千米ドル)

表 163 フィリピンのグラファイト市場、物理的形態別、2021-2030 年 (千米ドル)

表 164 フィリピンのグラファイト市場、用途別、2021-2030年 (千米ドル)

表 165 フィリピンのグラファイト市場における消費者向け電子機器、用途別、2021-2030 年 (千米ドル)

表 166 フィリピンのグラファイト市場における消費者向け電子機器、物理的形態別、2021-2030 年 (千米ドル)

表 167 フィリピンの輸送用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 168 フィリピンのグラファイト電池市場、用途別、2021-2030 年 (千米ドル)

表 169 フィリピンのグラファイト燃料電池市場、用途別、2021-2030 年 (千米ドル)

表 170 フィリピン内陸部のグラファイト市場、用途別、2021-2030 年 (千米ドル)

表 171 フィリピンの輸送用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 172 フィリピンの工業用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 173 フィリピンの工業用グラファイト市場、物理的形態別、2021-2030年 (千米ドル)

表 174 フィリピンの建築・建設用グラファイト市場、用途別、2021-2030年 (千米ドル)

表 175 フィリピンの建築・建設用グラファイト市場、物理的形態別、2021-2030 年 (千米ドル)

表 176 フィリピンのグラファイト医療診断市場、物理的形態別、2021-2030 年 (千米ドル)

表 177 フィリピンの防衛用グラファイト市場、物理的形態別、2021-2030 年 (千米ドル)

表 178 その他のアジア太平洋地域のグラファイト市場、製品タイプ別 2021-2030 (千米ドル)

図表一覧

図1 アジア太平洋地域のグラファイト市場

図2 アジア太平洋地域の黒鉛市場:データの三角測量

図3 アジア太平洋地域のグラファイト市場: DROC分析

図4 アジア太平洋地域の黒鉛市場:地域別市場分析と国別市場分析

図5 アジア太平洋地域のグラファイト市場:企業調査分析

図6 アジア太平洋地域の黒鉛市場:多変量モデリング

図7 アジア太平洋地域のグラファイト市場:インタビュー人口統計

図8 アジア太平洋地域のグラファイト市場: DBMR市場ポジショングリッド

図9 アジア太平洋地域のグラファイト市場:市場アプリケーションカバレッジグリッド

図10 アジア太平洋地域のグラファイト市場:ベンダーシェア分析

図11 アジア太平洋地域のグラファイト市場:セグメンテーション

図12 グラファイトの汎用性と優れた電気伝導性が、2023年から2030年の予測期間におけるアジア太平洋地域のグラファイト市場の成長を牽引しています。

図13 合成セグメントは2023年と2030年にアジア太平洋地域のグラファイト市場で最大のシェアを占めると予想されている

図14 アジア太平洋地域のグラファイト市場の推進要因、制約要因、機会、課題

図15 アジア太平洋地域のグラファイト市場:製品タイプ別、2022年

図16 アジア太平洋地域のグラファイト市場:物理的形態別、2022年

図17 アジア太平洋地域のグラファイト市場:用途別、2022年

図18 アジア太平洋地域のグラファイト市場:スナップショット(2022年)

図19 アジア太平洋地域のグラファイト市場:企業シェア2022(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。