アジア太平洋地域のメインフレーム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.31 Billion

USD

9.83 Billion

2024

2032

USD

7.31 Billion

USD

9.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.31 Billion | |

| USD 9.83 Billion | |

| % | |

|

アジア太平洋地域のメインフレーム市場セグメンテーション、システム別(メインフレームおよびミッドレンジシステム)、コンポーネント別(ハードウェア、サービス、ソフトウェア)、組織規模別(大企業および中小企業)、最終用途別(金融サービス、ITおよび通信、ヘルスケア、公共部門、自動車および製造、小売および消費財(CPG)、旅行、メディア、エンターテイメント、その他) - 2032年までの業界動向と予測

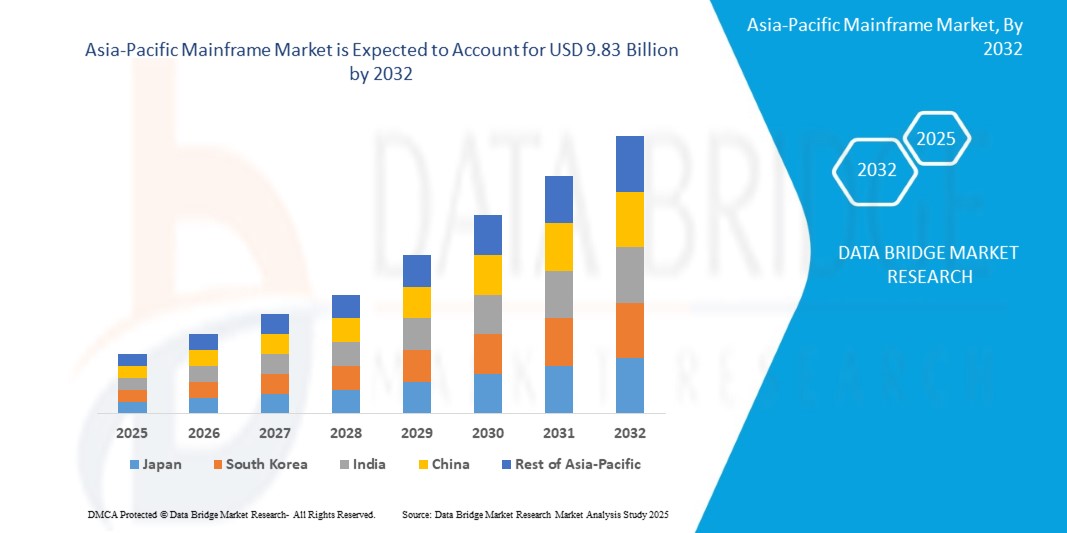

メインフレーム市場規模

- 世界のメインフレーム市場は2024年に73億1000万米ドルと評価され、 2032年までに98億3000万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は3.8%のCAGRで成長すると予想されます。これは主に、業界全体で加速するデジタル化と、サイバーセキュリティの脅威やデータ侵害の増加によるものです。

- この成長は、データ処理ニーズの高まり、クラウド統合、サイバーセキュリティの需要、AIの導入、企業のデジタル変革の増加などの要因によって推進されています。

アジア太平洋地域のメインフレーム市場分析

- メインフレームは、様々な業界で利用されている重要なコンピューティングシステムであり、複雑な業務において高性能な処理、セキュリティ、そして信頼性を提供します。銀行、金融サービス、保険(BFSI)、医療、そして政府機関など、幅広い分野で活用されています。

- メインフレームの需要は、デジタル化の進展、サイバーセキュリティの脅威の増大、そして高速データ処理の必要性によって大きく推進されています。銀行金融サービス(BFSI)などの業界では、取引処理、コアバンキングシステム、リスク管理、規制遵守のためにメインフレームが活用されています。

- 北米地域は、強力なエンタープライズITインフラストラクチャ、サイバーセキュリティへの投資の増加、金融機関や政府機関での採用率の高さにより、メインフレームの主要な市場の一つとして際立っています。

- 例えば、米国の大手銀行や医療機関は、リアルタイムの取引処理と安全なデータストレージのためにメインフレームに大きく依存しており、中断のない運用と規制遵守を確保しています。

- アジア太平洋地域では、メインフレームは、暗号化、アクセス制御、セキュリティ監視、高可用性などの優れたセキュリティ機能で知られ、最も重要なコンピューティングシステムの一つに数えられており、金融、医療、政府部門のミッションクリティカルなアプリケーションに最適な選択肢となっています。

レポートの範囲と市場セグメンテーション

|

属性 |

アジア太平洋地域のメインフレーム主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域のメインフレーム市場動向

「高性能コンピューティングの需要の高まり」

- デジタル時代のデータの爆発的な増加により、強力なコンピューティング システムに対する需要が高まり、大規模で複雑なデータセットを処理および分析できる HPC ソリューションが必要になっています。

- 人工知能 (AI) と機械学習 (ML) の台頭は、AI と ML のアルゴリズムがモデルを効率的にトレーニングして最適化するために膨大な計算能力を必要とするため、HPC のニーズの高まりに大きく貢献しています。

- 例えば、2023年4月にTechDayに掲載された記事では、アラブ首長国連邦政府がデジタルトランスフォーメーションの目標を実践に移し始めたと述べられています。これらの目標の多くは、スマート・ドバイやスマート・アブダビと呼ばれています。これらの活動により、高性能コンピューティングの需要が高まることが期待されています。

- HPC は科学的アプリケーションを超えて、ビジネス分析に革命をもたらし、企業がサプライ チェーンの最適化、顧客行動の予測、市場動向の特定のために膨大な量のデータを処理できるようにすることで、より情報に基づいた意思決定と競争上の優位性を獲得することを可能にします。

アジア太平洋地域のメインフレーム市場の動向

ドライバー

「業界全体で加速するデジタル化」

- 銀行、金融サービス、保険 (BFSI) 業界およびヘルスケア業界ではデジタル化がますます進み、組織が安全で信頼性の高いコンピューティング インフラストラクチャを必要としているため、メインフレームの需要が大幅に増加しています。

- メインフレームは、ATM 取引、クレジットカード処理、株式取引など、スケーラビリティ、信頼性、セキュリティが不可欠な大量トランザクション処理アプリケーションで重要な役割を果たします。

- 銀行業界では、メインフレームはコアバンキングシステムのバックボーンとして機能し、顧客口座管理、ローン処理、支払い処理などの主要機能をサポートして、シームレスな金融業務を保証します。

- ヘルスケア業界では、電子医療記録 (EMR) の処理にメインフレームを利用することがますます増えており、膨大な量の機密性の高い患者データを管理するために必要な処理能力、セキュリティ、可用性が確保されています。

- 金融機関や医療機関がデジタル ソリューションを導入し続けるにつれて、安全で効率的かつ中断のない運用を保証するメインフレームなどの高性能コンピューティング システムの必要性が高まっています。

例えば、

- IBMのレポートによると、メインフレームは顧客の銀行口座とやり取りするために自動現金自動預け払い機(ATM)に使用されています。企業は、拡張性と信頼性が求められるアプリケーションにメインフレームを使用しています。例えば、銀行は顧客口座のデータベースをホストするためにメインフレームを使用し、世界中の何千ものATMから取引を送信することができます。レポートではまた、銀行、金融、医療、保険、公益事業、政府機関、その他多くの公共および民間企業において、メインフレームコンピュータが現代のビジネスの基盤であり続けていると述べられています。

- 2020年12月、Maintec Technologiesは記事を公開し、患者記録を組織間でやり取りする必要性から、標準化された患者電子医療記録(EHR)の需要が高まっており、メインフレームのような大容量ストレージとLinuxのようなWeb標準が求められると指摘しました。また、メインフレームには高いセキュリティとコンプライアンスが求められていることも指摘しました。医療現場では、これらのデータを保護するために、最も安全なシステムが必要です。メインフレームは、最もセキュリティの高いプラットフォームとして高い評価を得ています。メインフレームのサーバーとソフトウェアには、現在、データの広範な暗号化機能が搭載されています。これらのセキュリティ対策は、医療機関が患者のデータとプライバシーを保護するのに役立ちます。

機会

「メインフレームの近代化への注目が高まる」

- ハイブリッド クラウド統合によりメインフレーム市場が変革し、企業は高いパフォーマンス、セキュリティ、スケーラビリティを維持しながら、オンプレミスのシステムをクラウド環境にシームレスに接続できるようになりました。

- 組織では、ワークロードを最適化し、膨大なデータ量を管理し、ミッションクリティカルなアプリケーションをサポートして、効率的で中断のない運用を確保するために、ハイブリッド クラウド アーキテクチャを採用するケースが増えています。

- メインフレームは、リアルタイムのデータ処理と安全なトランザクションにおいて重要な役割を果たすため、データセキュリティと運用の継続性が最優先事項となる銀行、保険、小売などの業界にとって不可欠なものとなっています。

- ハイブリッド クラウド ソリューションにより、組織はクラウド コンピューティングのコスト効率と柔軟性を活用しながら機密データをオンプレミスで保持し、IT インフラストラクチャの近代化を強化できます。

制約/課題

「クラウドベースのプラットフォームからの激しい競争」

- クラウド コンピューティングの台頭にもかかわらず、メインフレームは IT インフラストラクチャの重要な部分であり続け、クラウド ソリューションでは完全には置き換えられない独自の利点を提供します。

- クラウド コンピューティングはメインフレーム テクノロジよりも優れた柔軟性を提供し、組織は需要に応じてリソースを拡大または縮小して、効率を向上させ、コストを削減できます。

- 特定のワークロードの場合、従量課金制の価格モデルにより組織は使用したリソースに対してのみ料金を支払うことができるため、クラウド コンピューティングはよりコスト効率の高いオプションとなります。

- クラウド コンピューティングによりアクセス性が向上し、アジア太平洋地域に拠点を置く組織は世界中のどこからでもコンピューティング リソースにアクセスして、リモート操作を容易にできるようになります。

- クラウドプロバイダーはインフラストラクチャのメンテナンスを管理し、組織の負担を軽減し、コアビジネス機能に時間とリソースを解放します。

例えば、

- 2022年9月、InfoWorldは、フェデックスが2024年までにデータセンターとそれに付随するメインフレームを閉鎖し、クラウド(過去の購入習慣が続く場合はMicrosoft Azureになる可能性が高い)に「完全移行」すると発表したという記事を掲載しました。

- 富士通は2022年3月、今後9年間でメインフレームソリューションの製造を停止すると発表したという記事を発表しました。富士通は最近、2031年4月までにメインフレームの販売を終了し、その5年後にサポートを終了することを明らかにしました。同社経営陣は、富士通はメインフレーム市場に依然として強い関心を持っており、2024年までに新モデルをロードマップに載せているほか、「メインフレームとUNIXサーバーをクラウドに移行し、既存の業務システムを段階的に強化してエンドユーザーのエクスペリエンスを最適化する」取り組みを進めていると述べています。この動きは、組織がメインフレームソリューションへの信頼を失いつつあることを示しています。

- 2021年12月、Informa USA Inc.はメインフレームに関するレポートを発表しました。このレポートでは、AWSが企業のメインフレームワークロードをクラウドに移行できる新しいマネージドサービスを発表したことが言及されています。企業はメインフレームをクラウドに統合することに成功しています。

メインフレーム市場の展望

市場は、システム、コンポーネント、組織の規模、および最終用途に基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

システム別 |

|

|

コンポーネント別 |

|

|

組織規模別 |

|

|

最終用途別

|

|

メインフレーム市場の地域分析

「中国はメインフレーム市場における支配的な地域です」

- 中国は、主要な業界プレーヤーの強力な存在、高度なITインフラの早期導入、デジタル変革への多額の投資により、メインフレーム市場をリードしています。

「中国は最高の成長率を記録すると予測されている」

- 中国では、先進的なITインフラの早期導入、デジタル変革への投資増加、安全なコンピューティングソリューションへの強い需要により、メインフレーム市場が大きく成長すると予想されています。

メインフレームの市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、アジア太平洋地域におけるプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- IBMコーポレーション(米国)

- ユニシス(米国)

- 富士通(日本)

- NEC株式会社(日本)

- BMCソフトウェア社(米国)

- 日立ヴァンタラLLC(米国)

- デル社(米国)

- ブロードコム(米国)

- アトスSE(フランス)

- コグニザント(米国)

- DXCテクノロジー社(米国)

- HCLテクノロジーズ・リミテッド(インド)

- ティエトエヴリ(フィンランド)

- インフォシス・リミテッド(インド)

- ヒューレット・パッカード・エンタープライズ・デベロップメントLP(米国)

アジア太平洋地域のメインフレーム市場の最新動向

- IBMは2024年9月、IBM Zメインフレーム・アーキテクチャー向けのエンタープライズ・クラス・ストレージを強化するために設計された新製品IBM DS8000を発売します。最大99.999999%の可用性を実現する高い信頼性を備え、組み込みのセキュリティ機能により重要なデータをサイバー攻撃から保護します。DS8000は次世代ワークロードをサポートし、レイテンシーの低減と大量トランザクションのスループット向上によりパフォーマンスを向上させます。また、高度なFlashCoreモジュールによりストレージ容量を倍増させ、データセンターの効率性も向上させます。このイノベーションにより、企業はデータのレジリエンスを維持しながら効果的に拡張でき、ミッションクリティカルなワークロードに俊敏で安全なインフラストラクチャを提供します。

- 2024年8月、IBMはIBM ZメインフレームのAI機能を強化するために設計されたTelum IIプロセッサーとSpyreアクセラレーターの開発を発表しました。これらのイノベーションは、特に大規模言語モデル(LLM)と生成AIをサポートするAIワークロードの高速化を目指しています。メモリ管理、データ処理、コンピューティング能力が向上し、企業は不正検出や金融リスク管理などの複雑なタスクを効率的に処理できるようになります。そのメリットには、スケーラブルで安全かつ高性能なAIソリューションが含まれ、メインフレームの堅牢なセキュリティを維持しながら、データ集約型の課題への対応、意思決定の最適化、イノベーションの促進を支援します。

- 2023年8月、IBMはメインフレーム・アプリケーションのモダナイゼーションを加速することを目的とした生成AIツール「watsonx Code Assistant for Z」を発表しました。この開発は、組織がCOBOLコードをJavaにリファクタリングして変換し、開発者の生産性を向上させることを目的として設計されています。200億パラメータの大規模言語モデルを活用することで、このツールはコード変換を自動化・最適化し、企業がパフォーマンス、セキュリティ、レジリエンスを維持しながら、重要なアプリケーションをより迅速にモダナイズできるようにします。また、開発者のスキルを向上させ、オンボーディングを迅速化することで、スキルギャップを解消します。このソリューションは、モダナイゼーションにかかる時間を大幅に短縮し、エンタープライズ・システム全体のコード品質を向上させることが期待されています。

- 2025年2月、Unisysは量子技術の応用を推進するため、シカゴ・クオンタム・エクスチェンジ(CQE)と提携しました。この提携により、Unisysは優秀な人材との連携、量子イノベーションイベントへの参加、業界固有の量子ソリューションの共同開発に向けた戦略的提携、そしてCQEネットワーク内での専門知識の共有が可能になります。

- 2025年1月、ユニシスはフィンエアーカーゴをカーゴポータルサービス(CPS)プラットフォームに追加することで、アジア太平洋地域のネットワークを拡大しました。この連携により、フィンエアーカーゴのデジタルプレゼンスが強化され、業務が効率化され、より幅広い顧客基盤へのアクセスが可能になります。CPSは、アジア太平洋地域の航空会社に信頼性の高い複数航空会社の航空貨物予約ポータルを提供し、業務効率を向上させます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 市場アプリケーションカバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.1.1 政治的要因

4.1.2 経済的要因

4.1.3 社会的要因

4.1.4 技術的要因

4.1.5 環境要因

4.1.6 法的要因

4.2 ポーターの5つの力

4.2.1 新規参入の脅威

4.2.2 サプライヤーの交渉力

4.2.3 買い手の交渉力

4.2.4 代替製品の脅威

4.2.5 業界間の競争

4.2.6 結論

4.3 企業比較分析

4.3.1 IBM社

4.3.2 富士通

4.3.3 NEC株式会社

4.3.4 ユニシス

4.3.5 BMCソフトウェア株式会社

4.3.6 結論

4.4 業界分析と未来シナリオ

4.4.1 業界概要

4.4.2 市場の動向とダイナミクス

4.4.3 未来シナリオ

4.4.4 結論

4.5 主要な洞察:主要国別

4.5.1 北米と南米

4.5.1.1 米国

4.5.1.2 カナダ

4.5.1.3 メキシコ、ブラジル、アルゼンチン

4.5.2 ヨーロッパ

4.5.2.1 英国

4.5.2.2 ドイツ

4.5.2.3 フランスとイタリア

4.5.3 アジア太平洋地域

4.5.3.1 中国

4.5.3.2 日本

4.5.3.3 インド

4.5.3.4 韓国とオーストラリア

4.5.4 中東およびアフリカ

4.5.4.1 サウジアラビアとUAE

4.5.4.2 イスラエル

4.5.4.3 南アフリカとエジプト

4.6 技術分析

4.6.1 市場の成長と予測

4.6.1.1 メインフレーム近代化の主な推進要因

4.6.1.1.1 コスト効率

4.6.1.1.2 スケーラビリティとパフォーマンス

4.6.1.1.3 セキュリティとコンプライアンス

4.6.1.1.4 新興技術との統合

4.6.1.1.5 デジタル変革イニシアチブ

4.6.1.2 業界動向

4.6.1.2.1 クラウドの導入

4.6.1.2.2 ハイブリッド環境

4.6.1.2.3 AIとMLの統合

4.6.2 主要なビジネス成果と業界のユースケース

4.6.2.1 金融サービス

4.6.2.2 ヘルスケア

4.6.2.3 小売

4.6.2.4 製造

4.6.2.5 政府

4.6.3 課題と考慮事項

4.6.3.1 スキル不足

4.6.3.2 統合の複雑さ

4.6.3.3 ダウンタイムのリスク

4.6.3.4 セキュリティ上の懸念

4.6.4 結論

5 規制対象範囲

6 市場概要

6.1 ドライバー

6.1.1 業界全体で加速するデジタル化

6.1.2 サイバーセキュリティの脅威とデータ侵害の増加

6.1.3 高性能コンピューティングに対する需要の高まり

6.1.4 大規模トランザクション処理とリアルタイム分析のニーズの拡大

6.2 拘束

6.2.1 クラウドベースのプラットフォームからの激しい競争

6.2.2 メインフレームのインストールに伴う高コスト

6.3 機会

6.3.1 メインフレームの近代化への注目の高まり

6.3.2 ハイブリッドクラウドソリューションの採用拡大

6.3.3 高度なセキュリティソリューションに対する需要の高まり

6.4 課題

6.4.1 アジア太平洋地域の規制の進化の中で、動的で相互接続されたハイブリッドエコシステムにおけるセキュリティとコンプライアンスの確保

6.4.2 熟練したメインフレーム専門家の不足

7 アジア太平洋地域のメインフレーム市場(システム別)

7.1 概要

7.2 メインフレーム

7.3 ミッドレンジシステム

8 アジア太平洋地域のメインフレーム市場(コンポーネント別)

8.1 概要

8.2 ハードウェア

8.3 サービス

8.4 ソフトウェア

9 アジア太平洋地域のメインフレーム市場(組織規模別)

9.1 概要

9.2 大企業

9.3 中小企業

10 アジア太平洋地域のメインフレーム市場(最終用途別)

10.1 概要

10.2 金融サービス

10.3 ITおよび通信

10.4 ヘルスケア

10.5 公共部門

10.6 自動車および製造業

10.7 小売および消費財(CPG)

10.8 旅行、メディア、エンターテイメント

10.9 その他

11 アジア太平洋地域のメインフレーム市場(地域別)

11.1 アジア太平洋地域

11.1.1 中国

11.1.2 日本

11.1.3 インド

11.1.4 韓国

11.1.5 オーストラリア

11.1.6 シンガポール

11.1.7 マレーシア

11.1.8 タイ

11.1.9 インドネシア

11.1.10 フィリピン

11.1.11 その他のアジア太平洋地域

12 アジア太平洋地域のメインフレーム市場:企業の状況

12.1 企業シェア分析:アジア太平洋地域

13 SWOT分析

14 社の企業プロフィール

14.1 IBMコーポレーション

14.1.1 会社概要

14.1.2 収益分析

14.1.3 企業株式分析

14.1.4 製品ポートフォリオ

14.1.5 最近の開発/ニュース

14.2 ユニシス

14.2.1 会社概要

14.2.2 収益分析

14.2.3 企業株式分析

14.2.4 製品ポートフォリオ

14.2.5 最近の開発

14.3 BMCソフトウェア株式会社

14.3.1 会社のスナップショット

14.3.2 企業株式分析

14.3.3 製品ポートフォリオ

14.3.4 最近の開発

14.4 認識

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 企業株式分析

14.4.4 製品ポートフォリオ

14.4.5 最近の開発/ニュース

14.5 NEC株式会社

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 企業株式分析

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 アトス SE

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 製品ポートフォリオ

14.6.4 最近の開発/ニュース

14.7 ブロードコム

14.7.1 会社概要

14.7.2 収益分析

14.7.3 製品ポートフォリオ

14.7.4 最近の開発/ニュース

14.8 デル株式会社

14.8.1 会社のスナップショット

14.8.2 収益分析

14.8.3 製品ポートフォリオ

14.8.4 最近の開発

14.9 DXCテクノロジーカンパニー

14.9.1 会社のスナップショット

14.9.2 収益分析

14.9.3 製品ポートフォリオ

14.9.4 最近の開発/ニュース

14.1 富士通

14.10.1 会社のスナップショット

14.10.2 収益分析

14.10.3 製品ポートフォリオ

14.10.4 最近の開発/ニュース

14.11 HCLテクノロジーズリミテッド

14.11.1 会社のスナップショット

14.11.2 収益分析

14.11.3 製品ポートフォリオ

14.11.4 最近の開発/ニュース

14.12 ヒューレット・パッカード・エンタープライズ・デベロップメント LP

14.12.1 会社のスナップショット

14.12.2 収益分析

14.12.3 製品ポートフォリオ

14.12.4 最近の開発/ニュース

14.13 日立ヴァンタラLLC

14.13.1 会社概要

14.13.2 製品ポートフォリオ

14.13.3 最近の開発/ニュース

14.14 インフォシス・リミテッド

14.14.1 会社のスナップショット

14.14.2 収益分析

14.14.3 製品ポートフォリオ

14.14.4 最近の開発

14.15 ティエトエヴリ

14.15.1 会社のスナップショット

14.15.2 収益分析

14.15.3 製品ポートフォリオ

14.15.4 最近の開発

15 アンケート

関連レポート16件

表のリスト

表1 企業比較分析

表2 規制対象範囲

表3 計画外のダウンタイムとセキュリティへの影響

表4:アジア太平洋地域のメインフレーム市場(システム別)、2018年~2032年(百万米ドル)

表5:アジア太平洋地域のメインフレーム市場における地域別メインフレーム、2018年~2032年(百万米ドル)

表6:アジア太平洋地域のメインフレーム市場(タイプ別)、2018年~2032年(百万米ドル)

表7:アジア太平洋地域のメインフレーム市場におけるIBM Zシステム(タイプ別)、2018年~2032年(百万米ドル)

表8:アジア太平洋地域のメインフレーム市場における富士通GSシリーズ、タイプ別、2018年~2032年(百万米ドル)

表9 アジア太平洋地域のメインフレーム市場におけるその他のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表10 アジア太平洋地域におけるメインフレーム市場におけるミッドレンジシステム、地域別、2018年~2032年(百万米ドル)

表11 アジア太平洋地域のミッドレンジメインフレーム市場(タイプ別)、2018年~2032年(百万米ドル)

表12 アジア太平洋地域のメインフレーム市場におけるIBM POWER SYSTEMS(AIX、AS/400)の種類別市場規模、2018年~2032年(百万米ドル)

表13 アジア太平洋地域メインフレーム市場におけるHPEサーバー、タイプ別、2018年~2032年(百万米ドル)

表14 アジア太平洋地域のメインフレーム市場におけるOracle Sunサーバー(Solaris)の種類別市場、2018年~2032年(百万米ドル)

表15 アジア太平洋地域のメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表16 アジア太平洋地域のメインフレームハードウェア市場、地域別、2018年~2032年(百万米ドル)

表17 アジア太平洋地域のメインフレームハードウェア市場、カテゴリー別、2018年~2032年(百万米ドル)

表18 アジア太平洋地域のメインフレーム市場におけるサービス、地域別、2018年~2032年(百万米ドル)

表19 アジア太平洋地域のメインフレーム市場におけるサービス、カテゴリー別、2018年~2032年(百万米ドル)

表20 アジア太平洋地域のメインフレームソフトウェア市場、地域別、2018年~2032年(百万米ドル)

表21 アジア太平洋地域のメインフレーム市場におけるソフトウェア、カテゴリー別、2018年~2032年(百万米ドル)

表22 アジア太平洋地域のメインフレーム市場、組織規模別、2018年~2032年(百万米ドル)

表23 アジア太平洋地域のメインフレーム市場における大企業、地域別、2018年~2032年(百万米ドル)

表24 アジア太平洋地域の中小企業(SMES)のメインフレーム市場、地域別、2018年~2032年(百万米ドル)

表25 アジア太平洋地域のメインフレーム市場、用途別、2018年~2032年(百万米ドル)

表26 アジア太平洋地域金融サービスメインフレーム市場、地域別、2018年~2032年(百万米ドル)

表27 アジア太平洋地域のメインフレーム市場における金融サービス、タイプ別、2018年~2032年(百万米ドル)

表28 アジア太平洋地域の銀行・資本市場におけるメインフレーム市場、構成別、2018年~2032年(百万米ドル)

表29 アジア太平洋地域のメインフレーム保険市場(コンポーネント別)、2018年~2032年(百万米ドル)

表30 アジア太平洋地域のメインフレーム市場におけるコンポーネント別決済額、2018年~2032年(百万米ドル)

表31 アジア太平洋地域の金融サービス向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表32 アジア太平洋地域のIT・通信メインフレーム市場(地域別)、2018年~2032年(百万米ドル)

表33 アジア太平洋地域のIT・通信メインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表34 アジア太平洋地域のヘルスケア向けメインフレーム市場(地域別、2018年~2032年)(百万米ドル)

表35 アジア太平洋地域のヘルスケア向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表36 アジア太平洋地域の公共部門のメインフレーム市場、地域別、2018年~2032年(百万米ドル)

表37 アジア太平洋地域の公共部門におけるメインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表38 アジア太平洋地域の自動車・製造業向けメインフレーム市場(地域別)、2018年~2032年(百万米ドル)

表39 アジア太平洋地域の自動車・製造業向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表40 アジア太平洋地域の小売および消費財(CPG)メインフレーム市場、地域別、2018年~2032年(百万米ドル)

表41 アジア太平洋地域のメインフレーム市場における小売および消費財(CPG)部品別、2018年~2032年(百万米ドル)

表42 アジア太平洋地域の旅行・メディア・エンターテイメント向けメインフレーム市場(地域別、2018年~2032年)(百万米ドル)

表43 アジア太平洋地域の旅行・メディア・エンターテイメント向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表44 アジア太平洋地域のメインフレーム市場におけるその他企業、地域別、2018年~2032年(百万米ドル)

表45 アジア太平洋地域のメインフレーム市場におけるその他企業、コンポーネント別、2018年~2032年(百万米ドル)

表46 アジア太平洋地域のメインフレーム市場、国別、2018年~2032年(百万米ドル)

表47 アジア太平洋地域のメインフレーム市場、システム別、2018年~2032年(百万米ドル)

表48 アジア太平洋地域のメインフレーム市場(タイプ別)、2018年~2032年(百万米ドル)

表49 アジア太平洋地域のメインフレーム市場におけるIBM Zシステム、タイプ別、2018年~2032年(百万米ドル)

表50 アジア太平洋地域のメインフレーム市場における富士通GSシリーズ、タイプ別、2018年~2032年(百万米ドル)

表51 アジア太平洋地域のメインフレーム市場におけるその他のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表52 アジア太平洋地域のメインフレーム市場におけるミッドレンジシステム、タイプ別、2018年~2032年(百万米ドル)

表53 アジア太平洋地域のメインフレーム市場におけるIBM POWER SYSTEMS(AIX、AS/400)の種類別市場規模、2018年~2032年(百万米ドル)

表54 アジア太平洋地域HPEサーバーメインフレーム市場、タイプ別、2018年~2032年(百万米ドル)

表55 アジア太平洋地域のメインフレーム市場におけるOracle Sunサーバー(Solaris)の種類別市場、2018年~2032年(百万米ドル)

表56 アジア太平洋地域のメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表57 アジア太平洋地域のメインフレームハードウェア市場、カテゴリー別、2018年~2032年(百万米ドル)

表58 アジア太平洋地域のメインフレーム市場におけるサービス、カテゴリー別、2018年~2032年(百万米ドル)

表59 アジア太平洋地域のメインフレームソフトウェア市場、カテゴリー別、2018年~2032年(百万米ドル)

表60 アジア太平洋地域のメインフレーム市場、組織規模別、2018年~2032年(百万米ドル)

表61 アジア太平洋地域のメインフレーム市場、用途別、2018年~2032年(百万米ドル)

表62 アジア太平洋地域のメインフレーム市場における金融サービス、タイプ別、2018年~2032年(百万米ドル)

表63 アジア太平洋地域の銀行・資本市場におけるメインフレーム市場、構成別、2018年~2032年(百万米ドル)

表64 アジア太平洋地域のメインフレーム保険市場(コンポーネント別)、2018年~2032年(百万米ドル)

表65 アジア太平洋地域のメインフレーム市場におけるコンポーネント別決済額、2018年~2032年(百万米ドル)

表66 アジア太平洋地域の金融サービス向けメインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表67 アジア太平洋地域のIT・通信メインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表68 アジア太平洋地域のヘルスケア向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表69 アジア太平洋地域の公共部門におけるメインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表70 アジア太平洋地域の自動車・製造業向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表71 アジア太平洋地域のメインフレーム市場における小売および消費財(CPG)部品別、2018年~2032年(百万米ドル)

表72 アジア太平洋地域の旅行・メディア・エンターテイメント向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表73 アジア太平洋地域のメインフレーム市場におけるその他企業、コンポーネント別、2018年~2032年(百万米ドル)

表74 中国メインフレーム市場(システム別)、2018年~2032年(百万米ドル)

表75 メインフレーム市場における中国のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表76 中国IBM Zシステムのメインフレーム市場(タイプ別)、2018年~2032年(百万米ドル)

表77 中国メインフレーム市場における富士通GSシリーズ、タイプ別、2018年~2032年(百万米ドル)

表78 中国メインフレーム市場におけるその他のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表79 中国メインフレーム市場におけるミッドレンジシステム(タイプ別)、2018年~2032年(百万米ドル)

表80 中国IBM Power Systems(AIX、AS/400)メインフレーム市場におけるタイプ別市場規模、2018年~2032年(百万米ドル)

表81 中国HPEメインフレーム市場におけるサーバー市場(タイプ別)、2018年~2032年(百万米ドル)

表82 メインフレーム市場における中国のOracle Sunサーバー(Solaris)の種類別市場、2018年~2032年(百万米ドル)

表83 中国メインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表84 中国メインフレーム市場におけるハードウェア、カテゴリー別、2018年~2032年(百万米ドル)

表85 中国メインフレーム市場におけるサービス、カテゴリー別、2018年~2032年(百万米ドル)

表86 中国メインフレーム市場におけるソフトウェア、カテゴリー別、2018年~2032年(百万米ドル)

表87 中国メインフレーム市場、組織規模別、2018年~2032年(百万米ドル)

表88 中国メインフレーム市場、用途別、2018年~2032年(百万米ドル)

表89 中国金融サービスメインフレーム市場、タイプ別、2018年~2032年(百万米ドル)

表90 中国銀行・資本市場におけるメインフレーム市場、構成別、2018年~2032年(百万米ドル)

表91 中国メインフレーム市場における保険、コンポーネント別、2018年~2032年(百万米ドル)

表92 中国メインフレーム市場におけるコンポーネント別決済額、2018年~2032年(百万米ドル)

表93 中国金融サービスメインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表94 中国IT・通信メインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表95 中国ヘルスケア向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表96 中国公共部門のメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表97 中国自動車・製造業向けメインフレーム市場(部品別)、2018年~2032年(百万米ドル)

表98 中国小売・消費財(CPG)メインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表99 中国旅行・メディア・エンターテイメントメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表100 中国メインフレーム市場におけるその他企業、コンポーネント別、2018年~2032年(百万米ドル)

表101 日本メインフレーム市場(システム別)、2018年~2032年(百万米ドル)

表102 メインフレーム市場における日本国内のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表103 日本IBM Zシステム メインフレーム市場(タイプ別)、2018年~2032年(百万米ドル)

表104 日本富士通GSシリーズ メインフレーム市場(タイプ別、2018年~2032年)(百万米ドル)

表105 日本メインフレーム市場におけるその他のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表106 日本メインフレーム市場におけるミッドレンジシステム(タイプ別)、2018年~2032年(百万米ドル)

表107 日本IBM Power Systems(AIX、AS/400)のメインフレーム市場におけるタイプ別市場規模、2018年~2032年(百万米ドル)

表108 メインフレーム市場における日本HPEサーバー、タイプ別、2018年~2032年(百万米ドル)

表109 メインフレーム市場における日本オラクルサンサーバー(Solaris)の種類別市場、2018年~2032年(百万米ドル)

表110 日本メインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表111 日本メインフレーム市場におけるハードウェア市場、カテゴリー別、2018年~2032年(百万米ドル)

表112 日本メインフレーム市場におけるサービス、カテゴリー別、2018年~2032年(百万米ドル)

表113 日本メインフレームソフトウェア市場、カテゴリー別、2018年~2032年(百万米ドル)

表114 日本メインフレーム市場、組織規模別、2018年~2032年(百万米ドル)

表115 日本メインフレーム市場、用途別、2018年~2032年(百万米ドル)

表116 日本金融サービスメインフレーム市場(タイプ別)、2018年~2032年(百万米ドル)

表117 メインフレーム市場における日本の銀行・資本市場、構成別、2018年~2032年(百万米ドル)

表118 日本メインフレーム保険市場(コンポーネント別)、2018年~2032年(百万米ドル)

表119 日本メインフレーム市場における決済額(コンポーネント別)、2018年~2032年(百万米ドル)

表120 日本金融サービスメインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表121 日本IT・通信メインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表122 日本ヘルスケア向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表123 日本公共部門のメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表124 日本自動車・製造業向けメインフレーム市場(部品別)、2018年~2032年(百万米ドル)

表125 日本小売・消費財(CPG)メインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表126 日本旅行・メディア・エンターテイメントメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表127 メインフレーム市場における日本その他企業、コンポーネント別、2018年~2032年(百万米ドル)

表128 インドのメインフレーム市場、システム別、2018年~2032年(百万米ドル)

表129 インドのメインフレーム市場におけるタイプ別メインフレーム、2018年~2032年(百万米ドル)

表130 インドのメインフレーム市場におけるIBM Zシステム、タイプ別、2018年~2032年(百万米ドル)

表131 インドにおけるメインフレーム市場における富士通GSシリーズ、タイプ別、2018年~2032年(百万米ドル)

表132 インドのメインフレーム市場におけるその他のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表133 インドのメインフレーム市場におけるミッドレンジシステム、タイプ別、2018年~2032年(百万米ドル)

表134 インドにおけるIBM POWER SYSTEMS(AIX、AS/400)のメインフレーム市場、タイプ別、2018年~2032年(百万米ドル)

表135 インドのメインフレーム市場におけるHPEサーバー、タイプ別、2018年~2032年(百万米ドル)

表136 インドのメインフレーム市場におけるOracle Sunサーバー(Solaris)、タイプ別、2018年~2032年(百万米ドル)

表137 インドのメインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表138 インドのメインフレーム市場におけるハードウェア、カテゴリー別、2018年~2032年(百万米ドル)

表139 インドのメインフレーム市場におけるサービス、カテゴリー別、2018年~2032年(百万米ドル)

表140 インドのメインフレーム市場におけるソフトウェア、カテゴリー別、2018年~2032年(百万米ドル)

表141 インドメインフレーム市場、組織規模別、2018年~2032年(百万米ドル)

表142 インドメインフレーム市場、用途別、2018年~2032年(百万米ドル)

表143 インドのメインフレーム市場における金融サービス(タイプ別)、2018年~2032年(百万米ドル)

表144 インドのメインフレーム市場における銀行・資本市場、構成別、2018年~2032年(百万米ドル)

表145 インドのメインフレーム市場における保険、コンポーネント別、2018年~2032年(百万米ドル)

表146 インドのメインフレーム市場におけるコンポーネント別決済、2018年~2032年(百万米ドル)

表147 インドのメインフレーム市場における金融サービス、コンポーネント別、2018年~2032年(百万米ドル)

表148 インドのメインフレーム市場におけるIT・通信、コンポーネント別、2018年~2032年(百万米ドル)

表149 インドのヘルスケア向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表150 インド公共部門のメインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表151 インドの自動車・製造業向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表152 インドのメインフレーム市場における小売および消費財(CPG)、コンポーネント別、2018年~2032年(百万米ドル)

表153 インドの旅行、メディア、エンターテイメント向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表154 インドその他のメインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表155 韓国のメインフレーム市場(システム別)、2018年~2032年(百万米ドル)

表156 韓国のメインフレーム市場におけるタイプ別市場規模、2018年~2032年(百万米ドル)

表157 韓国のメインフレーム市場におけるIBM Zシステム、タイプ別、2018年~2032年(百万米ドル)

表158 韓国のメインフレーム市場における富士通GSシリーズ、タイプ別、2018年~2032年(百万米ドル)

表159 韓国のメインフレーム市場におけるその他のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表160 韓国のメインフレーム市場におけるミッドレンジシステム(タイプ別)、2018年~2032年(百万米ドル)

表161 韓国のメインフレーム市場におけるIBM Power Systems(AIX、AS/400)の種類別市場規模、2018年~2032年(百万米ドル)

表162 韓国のメインフレーム市場におけるHPEサーバー、タイプ別、2018年~2032年(百万米ドル)

表163 韓国のメインフレーム市場におけるOracle Sunサーバー(Solaris)の種類別市場規模、2018年~2032年(百万米ドル)

表164 韓国のメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表165 韓国のメインフレーム市場におけるハードウェア、カテゴリー別、2018年~2032年(百万米ドル)

表166 韓国のメインフレーム市場におけるサービス、カテゴリー別、2018年~2032年(百万米ドル)

表167 韓国のメインフレーム市場におけるソフトウェア、カテゴリー別、2018年~2032年(百万米ドル)

表168 韓国のメインフレーム市場、組織規模別、2018年~2032年(百万米ドル)

表169 韓国のメインフレーム市場、用途別、2018年~2032年(百万米ドル)

表170 韓国のメインフレーム市場における金融サービス(タイプ別)、2018年~2032年(百万米ドル)

表171 韓国のメインフレーム市場における銀行・資本市場、構成別、2018年~2032年(百万米ドル)

表172 韓国のメインフレーム市場における保険、コンポーネント別、2018年~2032年(百万米ドル)

表173 韓国のメインフレーム市場におけるコンポーネント別決済額、2018年~2032年(百万米ドル)

表174 韓国のメインフレーム市場における金融サービス、コンポーネント別、2018年~2032年(百万米ドル)

表175 韓国のメインフレーム市場におけるIT・通信機器、コンポーネント別、2018年~2032年(百万米ドル)

表176 韓国のヘルスケア向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表177 韓国の公共部門におけるメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表178 韓国の自動車・製造業向けメインフレーム市場(部品別)、2018年~2032年(百万米ドル)

表179 韓国のメインフレーム市場における小売および消費財(CPG)のコンポーネント別市場、2018年~2032年(百万米ドル)

表180 韓国の旅行・メディア・エンターテイメント向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表181 韓国のメインフレーム市場におけるその他企業、コンポーネント別、2018年~2032年(百万米ドル)

表182 オーストラリアのメインフレーム市場、システム別、2018年~2032年(百万米ドル)

表183 オーストラリアのメインフレーム市場におけるタイプ別メインフレーム、2018年~2032年(百万米ドル)

表184 オーストラリアのメインフレーム市場におけるIBM Zシステム、タイプ別、2018年~2032年(百万米ドル)

表185 オーストラリアのメインフレーム市場における富士通GSシリーズ、タイプ別、2018年~2032年(百万米ドル)

表186 オーストラリア メインフレーム市場におけるその他のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表187 オーストラリアのメインフレーム市場におけるミッドレンジシステム、タイプ別、2018年~2032年(百万米ドル)

表188 オーストラリアのメインフレーム市場におけるIBM POWER SYSTEMS(AIX、AS/400)の種類別市場規模、2018年~2032年(百万米ドル)

表189 オーストラリアのメインフレーム市場におけるHPEサーバー、タイプ別、2018年~2032年(百万米ドル)

表190 オーストラリアのメインフレーム市場におけるOracle Sunサーバー(Solaris)、タイプ別、2018年~2032年(百万米ドル)

表191 オーストラリアのメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表192 オーストラリアのメインフレーム市場におけるハードウェア、カテゴリー別、2018年~2032年(百万米ドル)

表193 シンガポールのメインフレーム市場、システム別、2018年~2032年(百万米ドル)

表194 シンガポールのメインフレーム市場におけるタイプ別メインフレーム、2018年~2032年(百万米ドル)

表195 シンガポールのメインフレーム市場におけるIBM Zシステム、タイプ別、2018年~2032年(百万米ドル)

表196 シンガポールのメインフレーム市場における富士通GSシリーズ、タイプ別、2018年~2032年(百万米ドル)

表197 シンガポールのメインフレーム市場におけるその他のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表198 シンガポールのメインフレーム市場におけるミッドレンジシステム(タイプ別)、2018年~2032年(百万米ドル)

表199 シンガポールのメインフレーム市場におけるHPEサーバー、タイプ別、2018年~2032年(百万米ドル)

表200 シンガポールのメインフレーム市場におけるOracle Sunサーバー(Solaris)の種類別市場、2018年~2032年(百万米ドル)

表201 シンガポールのメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表202 シンガポールのメインフレーム市場におけるハードウェア、カテゴリー別、2018年~2032年(百万米ドル)

表203 シンガポールのメインフレーム市場におけるサービス、カテゴリー別、2018年~2032年(百万米ドル)

表204 シンガポールのメインフレーム市場におけるソフトウェア、カテゴリー別、2018年~2032年(百万米ドル)

表205 シンガポールのメインフレーム市場、組織規模別、2018年~2032年(百万米ドル)

表206 シンガポールのメインフレーム市場、用途別、2018年~2032年(百万米ドル)

表207 シンガポールのメインフレーム市場における金融サービス(タイプ別)、2018年~2032年(百万米ドル)

表208 シンガポールのメインフレーム市場における銀行・資本市場、構成別、2018年~2032年(百万米ドル)

表209 シンガポールのメインフレーム市場における保険、コンポーネント別、2018年~2032年(百万米ドル)

表210 シンガポールのメインフレーム市場における決済、コンポーネント別、2018年~2032年(百万米ドル)

表211 シンガポールのメインフレーム市場における金融サービス、コンポーネント別、2018年~2032年(百万米ドル)

表212 シンガポールのメインフレーム市場におけるIT・通信、コンポーネント別、2018年~2032年(百万米ドル)

表213 シンガポールのヘルスケア向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表214 シンガポール公共部門のメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表215 シンガポールの自動車・製造業向けメインフレーム市場(部品別)、2018年~2032年(百万米ドル)

表216 シンガポールのメインフレーム市場における小売および消費財(CPG)のコンポーネント別市場、2018年~2032年(百万米ドル)

表217 シンガポールの旅行、メディア、エンターテイメント向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表218 シンガポールのメインフレーム市場におけるその他企業、コンポーネント別、2018年~2032年(百万米ドル)

表219 マレーシアのメインフレーム市場、システム別、2018年~2032年(百万米ドル)

表220 マレーシアのメインフレーム市場におけるタイプ別メインフレーム、2018年~2032年(百万米ドル)

表221 マレーシアのメインフレーム市場におけるIBM Zシステム、タイプ別、2018年~2032年(百万米ドル)

表222 マレーシアのメインフレーム市場における富士通GSシリーズ、タイプ別、2018年~2032年(百万米ドル)

表223 マレーシアのメインフレーム市場におけるその他のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表224 マレーシアのメインフレーム市場におけるミッドレンジシステム、タイプ別、2018年~2032年(百万米ドル)

表225 マレーシアのメインフレーム市場におけるIBM POWER SYSTEMS(AIX、AS/400)の種類別市場規模、2018年~2032年(百万米ドル)

表226 マレーシアのメインフレーム市場におけるHPEサーバー、タイプ別、2018年~2032年(百万米ドル)

表227 マレーシアのメインフレーム市場におけるOracle Sunサーバー(Solaris)、タイプ別、2018年~2032年(百万米ドル)

表228 マレーシアのメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表229 マレーシアのメインフレーム市場におけるハードウェア、カテゴリー別、2018年~2032年(百万米ドル)

表230 マレーシアのメインフレーム市場におけるサービス、カテゴリー別、2018年~2032年(百万米ドル)

表231 マレーシアのメインフレーム市場におけるソフトウェア、カテゴリー別、2018年~2032年(百万米ドル)

表232 マレーシアのメインフレーム市場、組織規模別、2018年~2032年(百万米ドル)

表233 マレーシアのメインフレーム市場、用途別、2018年~2032年(百万米ドル)

表234 マレーシアのメインフレーム市場における金融サービス(タイプ別)、2018年~2032年(百万米ドル)

表235 マレーシアの銀行・資本市場におけるメインフレーム市場、構成別、2018年~2032年(百万米ドル)

表236 マレーシアのメインフレーム市場における保険、コンポーネント別、2018年~2032年(百万米ドル)

表237 マレーシアのメインフレーム市場における決済、コンポーネント別、2018年~2032年(百万米ドル)

表238 マレーシアのメインフレーム市場における金融サービス、コンポーネント別、2018年~2032年(百万米ドル)

表239 マレーシアのメインフレーム市場におけるIT・通信機器、コンポーネント別、2018年~2032年(百万米ドル)

表240 マレーシアのヘルスケア向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表241 マレーシア公共部門のメインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表242 マレーシアの自動車・製造業向けメインフレーム市場(部品別)、2018年~2032年(百万米ドル)

表243 マレーシアのメインフレーム市場における小売および消費財(CPG)、コンポーネント別、2018年~2032年(百万米ドル)

表244 マレーシアの旅行・メディア・エンターテイメント向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表245 マレーシアのメインフレーム市場におけるその他企業、コンポーネント別、2018年~2032年(百万米ドル)

表246 タイのメインフレーム市場(システム別)、2018年~2032年(百万米ドル)

表247 タイのメインフレーム市場におけるタイプ別メインフレーム、2018年~2032年(百万米ドル)

表248 タイのメインフレーム市場におけるIBM Zシステム、タイプ別、2018年~2032年(百万米ドル)

表249 タイのメインフレーム市場における富士通GSシリーズ、タイプ別、2018年~2032年(百万米ドル)

表250 タイのメインフレーム市場におけるその他のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表251 タイのメインフレーム市場におけるミッドレンジシステム(タイプ別)、2018年~2032年(百万米ドル)

表252 タイのメインフレーム市場におけるIBM Power Systems(AIX、AS/400)の種類別市場規模、2018年~2032年(百万米ドル)

表253 タイのメインフレーム市場におけるHPEサーバー、タイプ別、2018年~2032年(百万米ドル)

表254 タイのメインフレーム市場におけるOracle Sunサーバー(Solaris)の種類別市場、2018年~2032年(百万米ドル)

表255 タイのメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表256 タイのメインフレーム市場におけるハードウェア、カテゴリー別、2018年~2032年(百万米ドル)

表257 タイのメインフレーム市場におけるサービス、カテゴリー別、2018年~2032年(百万米ドル)

表258 タイのメインフレーム市場におけるソフトウェア、カテゴリー別、2018年~2032年(百万米ドル)

表259 タイのメインフレーム市場、組織規模別、2018年~2032年(百万米ドル)

表260 タイのメインフレーム市場、用途別、2018年~2032年(百万米ドル)

表261 タイのメインフレーム市場における金融サービス(タイプ別)、2018年~2032年(百万米ドル)

表262 タイのメインフレーム市場における銀行・資本市場、構成別、2018年~2032年(百万米ドル)

表263 タイのメインフレーム市場における保険、コンポーネント別、2018年~2032年(百万米ドル)

表264 タイのメインフレーム市場におけるコンポーネント別決済、2018年~2032年(百万米ドル)

表265 タイのメインフレーム市場における金融サービス、コンポーネント別、2018年~2032年(百万米ドル)

表266 タイのメインフレーム市場におけるIT・通信機器、コンポーネント別、2018年~2032年(百万米ドル)

表267 タイのヘルスケア向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表268 タイの公共部門におけるメインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表269 タイの自動車・製造業向けメインフレーム市場(部品別)、2018年~2032年(百万米ドル)

表270 タイのメインフレーム市場における小売および消費財(CPG)のコンポーネント別、2018年~2032年(百万米ドル)

表271 タイのメインフレーム市場におけるその他企業、コンポーネント別、2018年~2032年(百万米ドル)

表272 インドネシアのメインフレーム市場、システム別、2018年~2032年(百万米ドル)

表273 インドネシアのメインフレーム市場におけるタイプ別メインフレーム、2018年~2032年(百万米ドル)

表274 インドネシアのメインフレーム市場におけるIBM Zシステム、タイプ別、2018年~2032年(百万米ドル)

表275 インドネシアのメインフレーム市場における富士通GSシリーズ、タイプ別、2018年~2032年(百万米ドル)

表276 インドネシアのメインフレーム市場におけるその他のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表277 インドネシアのメインフレーム市場におけるミッドレンジシステム、タイプ別、2018年~2032年(百万米ドル)

表278 インドネシアのメインフレーム市場におけるIBM POWER SYSTEMS(AIX、AS/400)の種類別市場規模、2018年~2032年(百万米ドル)

表279 インドネシアのメインフレーム市場におけるHPEサーバー、タイプ別、2018年~2032年(百万米ドル)

表280 インドネシアのメインフレーム市場におけるOracle Sunサーバー(Solaris)、タイプ別、2018年~2032年(百万米ドル)

表281 インドネシアのメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表282 インドネシアのメインフレーム市場におけるハードウェア、カテゴリー別、2018年~2032年(百万米ドル)

表283 インドネシアのメインフレーム市場におけるサービス、カテゴリー別、2018年~2032年(百万米ドル)

表284 インドネシアのメインフレーム市場におけるソフトウェア、カテゴリー別、2018年~2032年(百万米ドル)

表285 インドネシアのメインフレーム市場、組織規模別、2018年~2032年(百万米ドル)

表286 インドネシアのメインフレーム市場、用途別、2018年~2032年(百万米ドル)

表287 インドネシアのメインフレーム市場における金融サービス(タイプ別)、2018年~2032年(百万米ドル)

表288 インドネシアのメインフレーム市場における銀行・資本市場、構成別、2018年~2032年(百万米ドル)

表289 インドネシアのメインフレーム市場における保険、コンポーネント別、2018年~2032年(百万米ドル)

表290 インドネシアのメインフレーム市場におけるコンポーネント別決済、2018年~2032年(百万米ドル)

表291 インドネシアのメインフレーム市場における金融サービス、コンポーネント別、2018年~2032年(百万米ドル)

表292 インドネシアのメインフレーム市場におけるIT・通信機器、コンポーネント別、2018年~2032年(百万米ドル)

表293 インドネシアのヘルスケア向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表294 インドネシアのメインフレーム市場における公共部門、コンポーネント別、2018年~2032年(百万米ドル)

表295 インドネシアの自動車・製造業向けメインフレーム市場(部品別)、2018年~2032年(百万米ドル)

表296 インドネシアのメインフレーム市場における小売および消費財(CPG)のコンポーネント別市場、2018年~2032年(百万米ドル)

表297 インドネシアの旅行、メディア、エンターテイメント向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表298 インドネシアのメインフレーム市場におけるその他企業、コンポーネント別、2018年~2032年(百万米ドル)

表299 フィリピンのメインフレーム市場(システム別)、2018年~2032年(百万米ドル)

表300 フィリピンのメインフレーム市場におけるタイプ別メインフレーム、2018年~2032年(百万米ドル)

表301 フィリピンのメインフレーム市場におけるIBM Zシステム、タイプ別、2018年~2032年(百万米ドル)

表302 フィリピンのメインフレーム市場における富士通GSシリーズ、タイプ別、2018年~2032年(百万米ドル)

表303 フィリピンのメインフレーム市場におけるその他のメインフレーム、タイプ別、2018年~2032年(百万米ドル)

表304 フィリピンのメインフレーム市場におけるミッドレンジシステム、タイプ別、2018年~2032年(百万米ドル)

表305 フィリピンのメインフレーム市場におけるIBM Power Systems(AIX、AS/400)、タイプ別、2018年~2032年(百万米ドル)

表306 フィリピンのメインフレーム市場におけるHPEサーバー、タイプ別、2018年~2032年(百万米ドル)

表307 フィリピンのメインフレーム市場におけるOracle Sunサーバー(Solaris)、タイプ別、2018年~2032年(百万米ドル)

表308 フィリピンのメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表309 フィリピンのメインフレーム市場におけるハードウェア、カテゴリー別、2018年~2032年(百万米ドル)

表310 フィリピンのメインフレーム市場におけるサービス、カテゴリー別、2018年~2032年(百万米ドル)

表311 フィリピンのメインフレーム市場におけるソフトウェア、カテゴリー別、2018年~2032年(百万米ドル)

表312 フィリピンのメインフレーム市場、組織規模別、2018年~2032年(百万米ドル)

表313 フィリピンのメインフレーム市場、用途別、2018年~2032年(百万米ドル)

表314 フィリピンのメインフレーム市場における金融サービス(タイプ別)、2018年~2032年(百万米ドル)

表315 フィリピンのメインフレーム市場における銀行・資本市場、構成別、2018年~2032年(百万米ドル)

表316 フィリピンのメインフレーム市場における保険、コンポーネント別、2018年~2032年(百万米ドル)

表317 フィリピンのメインフレーム市場におけるコンポーネント別決済、2018年~2032年(百万米ドル)

表318 フィリピンのメインフレーム市場における金融サービス、コンポーネント別、2018年~2032年(百万米ドル)

表319 フィリピンのメインフレーム市場におけるIT・通信、コンポーネント別、2018年~2032年(百万米ドル)

表320 フィリピンのヘルスケア向けメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表321 フィリピンの公共部門におけるメインフレーム市場、コンポーネント別、2018年~2032年(百万米ドル)

表322 フィリピンの自動車・製造業向けメインフレーム市場(部品別)、2018年~2032年(百万米ドル)

表323 フィリピンのメインフレーム市場における小売および消費財(CPG)、コンポーネント別、2018年~2032年(百万米ドル)

表324 フィリピンの旅行、メディア、エンターテイメントメインフレーム市場(コンポーネント別)、2018年~2032年(百万米ドル)

表325 メインフレーム市場におけるフィリピンその他の国、コンポーネント別、2018年~2032年(百万米ドル)

表326 アジア太平洋地域のその他のメインフレーム市場(システム別)、2018年~2032年(百万米ドル)

図表一覧

図1 アジア太平洋地域のメインフレーム市場

図2 アジア太平洋地域のメインフレーム市場:データの三角測量

図3 アジア太平洋地域のメインフレーム市場:DROC分析

図4 アジア太平洋地域のメインフレーム市場:アジア太平洋地域と地域市場の比較分析

図5 アジア太平洋地域のメインフレーム市場:企業調査分析

図6 アジア太平洋メインフレーム市場:多変量モデルINC.ING

図7 アジア太平洋地域のメインフレーム市場:インタビュー人口統計

図8 アジア太平洋地域のメインフレーム市場:DBMR市場ポジショングリッド

図9 アジア太平洋地域のメインフレーム市場:ベンダーシェア分析

図10 市場アプリケーションカバレッジグリッド

図11 アジア太平洋地域のメインフレーム市場:セグメンテーション

図12 アジア太平洋地域のメインフレーム市場:概要

図13:アジア太平洋地域のメインフレーム市場は2つのセグメントに分かれている(システム別、2024年)

図14 戦略的意思決定

図15 業界全体で加速するデジタル化が、2025年から2032年の予測期間にアジア太平洋地域のメインフレーム市場を牽引すると予想される

図16 メインフレームセグメントは、2025年と2032年にアジア太平洋地域のメインフレーム市場で最大の市場シェアを占めると予想されています。

図17 PESTEL分析

図18 ポーターの5つの力

図19 アジア太平洋地域のメインフレーム市場の推進要因、制約要因、機会、課題

図20 メインフレーム近代化のメリット

図21 異なる近代化経路の採用

図22 様々な業界におけるクラウドの導入

図23 アジア太平洋地域のメインフレーム市場:システム別、2024年

図24 アジア太平洋地域のメインフレーム市場(コンポーネント別、2024年)

図25 アジア太平洋地域のメインフレーム市場:組織規模別、2024年

図26 アジア太平洋地域のメインフレーム市場(最終用途別、2024年)

図27 アジア太平洋地域のメインフレーム市場:スナップショット(2024年)

図28 アジア太平洋地域のメインフレーム市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。