アジア太平洋地域の医療機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.52 Billion

USD

9.01 Billion

2024

2032

USD

5.52 Billion

USD

9.01 Billion

2024

2032

| 2025 –2032 | |

| USD 5.52 Billion | |

| USD 9.01 Billion | |

| % | |

|

アジア太平洋地域の医療機器市場セグメンテーション、製品別(人工関節置換術、脊椎インプラント、外傷および頭蓋顎顔面外科手術、歯科インプラント、整形生物学)、機器タイプ別(内部固定装置および外部固定装置)、生体材料別(金属生体材料、ポリマー生体材料、セラミック生体材料、天然生体材料、その他)、手術別(開腹手術、低侵襲手術(MIS))、エンドユーザー別(病院、外来診療センター、専門クリニック、整形外科センター、その他) - 2032年までの業界動向と予測

アジア太平洋地域の医療機器市場規模

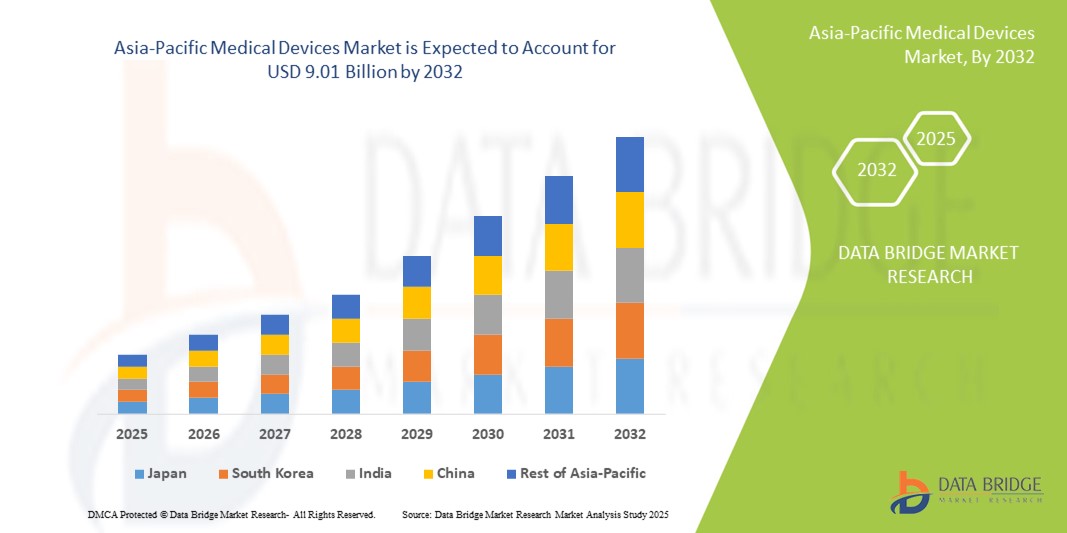

- アジア太平洋地域の医療機器市場規模は2024年に55億2000万米ドルと評価され、予測期間中に6.30%のCAGRで成長し、2032年には90億1000万米ドル に達すると予想されています 。

- 市場の成長は、アジア太平洋地域の新興経済国における急速な都市化、医療インフラの拡大、医療診断および治療機器の技術的進歩によって主に推進されており、医療提供システムのアクセス性の向上と近代化につながっています。

- さらに、手頃な価格で持ち運び可能、かつ低侵襲性の医療機器に対する需要の高まりと、政府投資の増加、そして好ましい規制改革が相まって、アジア太平洋地域は世界の医療機器市場における重要な成長拠点としての地位を確立しつつあります。これらの要因が重なり合い、革新的な医療技術の導入が加速し、中国、インド、日本、韓国などの国々における医療機器業界の成長を大きく押し上げています。

アジア太平洋地域の医療機器市場分析

- アジア太平洋地域においては、慢性疾患の罹患率の上昇、医療アクセスの拡大、早期かつ正確な診断への関心の高まりにより、診断機器、治療機器、モニタリング機器などの医療機器がますます重要になっています。急速な技術進歩と公的・民間セクター双方における医療費の増加は、病院、診療所、在宅ケアの現場における革新的な医療機器の導入をさらに加速させています。

- アジア太平洋地域における医療機器需要の急増は、主に人口の高齢化、呼吸器系および心血管系疾患の増加、そして効率的な在宅ケアソリューションへの幅広いニーズによって牽引されています。COPD、喘息、睡眠時無呼吸症などの疾患の罹患率の上昇は、人工呼吸器、CPAP/BIPAP、酸素濃縮器などの機器の需要を促進しています。

- 中国は、2024年にはアジア太平洋地域の医療機器市場で39.6%という最大の市場シェアを獲得し、市場を席巻しました。その原動力となっているのは、膨大な患者基盤、急速な医療デジタル化の進展、そして手頃な価格でありながら高度な医療技術の国内生産力です。地方の医療近代化と慢性疾患スクリーニングプログラムを支援する政府の取り組みも、市場の成長に大きく貢献しています。

- インドは、2025年から2032年の間にアジア太平洋の医療機器市場で最も急速に成長する地域になると予想されています。医療投資の増加、私立病院の拡大、「Make in India」などの政府の取り組み、関節や外傷関連の治療に対する意識の高まりなどの要因が、市場の成長を大きく推進しています。

- 関節再建術セグメントは、変形性関節症および関節リウマチの発生率の上昇、および膝関節および股関節置換術を必要とする高齢者人口の増加により、2024年にはアジア太平洋医療機器市場で32.8%の最大の収益シェアを占めました。

レポートの範囲とアジア太平洋地域の医療機器市場のセグメンテーション

|

属性 |

アジア太平洋地域の医療機器主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の医療機器市場動向

「インテリジェントで相互接続されたヘルスケアソリューションに対する需要の増加」

- アジア太平洋地域の医療機器市場において、人工知能(AI)やモノのインターネット(IoT)といった先進技術の統合が進み、様々な機器の機能性、精度、ユーザーエクスペリエンスの向上が重要なトレンドとなっています。これらのイノベーションは、医療提供の効率化と、臨床現場や在宅医療におけるリアルタイムのデータに基づく意思決定を可能にしています。

- 例えば、AI搭載の人工呼吸器や携帯型酸素濃縮器は、患者のバイタルサインに基づいて呼吸補助を自動調整するために導入されています。同様に、スマートCPAP/BiPAPデバイスはリアルタイムのフィードバックとコンプライアンス追跡を提供し、患者と医療従事者の両方が治療成果を最適化できるようにしています。

- 医療機器とモバイルアプリケーション、クラウドベースのプラットフォームの統合により、遠隔での患者モニタリング、早期診断、予防医療が可能になり、特に地方や医療サービスが不足している地域では大きなメリットとなります。このデジタル変革は、アジア太平洋地域全体でより連携の取れた医療エコシステムを構築しています。

- 医療機器と電子医療記録(EHR)間の集中管理と相互運用性を可能にする技術は、病院や診療所におけるワークフローの効率性を向上させ、管理負担を軽減しています。

- 使いやすくインテリジェントな医療機器の普及により、患者と医療提供者双方の期待は大きく変化しています。その結果、この地域の企業は、自動アラート、遠隔調整、健康状態追跡ダッシュボードなどの機能を備えた、よりスマートで利用しやすい医療機器の開発に取り組んでいます。

- ヘルスケアに対する意識の高まり、慢性疾患の負担の増加、デジタルヘルスイニシアチブに対する政府の支援により、統合型データ駆動型医療ソリューションの需要がアジア太平洋地域全体で急速に高まっています。

アジア太平洋地域の医療機器市場の動向

ドライバ

「医療需要の高まりと技術導入によるニーズの高まり」

- 慢性疾患の増加、人口の高齢化、そして医療インフラの改善に対する需要は、アジア太平洋地域における先進医療機器の導入を加速させる主要な要因となっています。急速な都市化と医療意識の高まりは、政府と民間セクターによる最新の診断・治療機器への投資をさらに促しています。

- 例えば、2024年3月、厚生労働省は在宅医療とパンデミックへの備えを強化するため、次世代人工呼吸器と携帯型診断装置への資金提供を承認しました。公的機関や民間企業によるこのような取り組みは、予測期間中にアジア太平洋地域の医療機器市場の成長を牽引すると予想されます。

- 患者と医療提供者は早期診断と予防ケアの利点をより深く認識するようになり、優れた患者転帰をもたらすポータブル酸素濃縮器、デジタルスパイロメーター、AI統合CPAP/BiPAP機器などの技術の導入を促進しています。

- さらに、遠隔医療サービスの普及と分散型ケアのトレンドにより、在宅ケアの現場における医療機器の重要性はますます高まっています。モバイルヘルスプラットフォームや電子カルテ(EHR)と容易に統合できる機器は、遠隔患者モニタリングに不可欠なツールになりつつあります。

- 持ち運びやすく、使いやすく、効率的な医療機器への移行は、大規模病院と小規模クリニックの両方で導入を促進しています。健康保険の適用範囲の拡大とデジタルヘルスに対する政府の支援により、インド、中国、東南アジア諸国などの国々では、医療機器が一般の人々にとってより身近なものになりつつあります。

抑制/挑戦

「規制の複雑さと初期コストの高さへの懸念」

- アジア太平洋地域の医療機器市場は、国によって異なる規制枠組みに関連する課題に直面しており、これが製品の承認や市場参入の妨げとなる可能性があります。メーカーは、中国、インド、日本などの市場で異なるコンプライアンス要件に対応する必要があり、事業運営の複雑さとコストが増加しています。

- 例えば、2021年に施行された中国の新しい医療機器規制(MDR)では、臨床証拠の要件が強化され、製品の発売が遅れ、開発コストが増加する可能性がある。

- さらに、人工呼吸器、麻酔器、診断画像システムといった高度な医療機器は初期費用が高いため、発展途上地域の小規模な医療機関や施設にとって導入の障壁となる可能性があります。予算の制約や資金調達手段へのアクセス不足により、農村部や医療サービスが行き届いていない地域では、これらの機器の普及が制限されています。

- 価格は徐々に低下し、現地生産が増加しているものの、特に長期ケアや小規模施設では、高級医療機器の高コストが依然として懸念材料となっている。

- これらの課題を克服するには、規制プロセスの調和、現地製造への投資の増加、政府補助金、そして新しい医療技術への手頃な価格と信頼を高めるための啓発キャンペーンが必要となる。

アジア太平洋地域の医療機器市場の範囲

市場は、製品、デバイスの種類、生体材料、手順、およびエンドユーザーに基づいてセグメント化されています。

• 製品別

アジア太平洋地域の医療機器市場は、製品別に見ると、人工関節置換術、脊椎インプラント、外傷・頭蓋顎顔面外科手術、歯科インプラント、整形生物学的製剤に分類されます。人工関節置換術セグメントは、変形性関節症および関節リウマチの発生率の上昇、ならびに膝関節および股関節置換術を必要とする高齢者人口の増加により、2024年には32.8%という最大の収益シェアで市場を牽引する見込みです。

歯科インプラント分野は、歯科観光の増加、口腔衛生に対する意識の高まり、インプラント材料および技術の進歩により、2025年から2032年にかけて24.1%という最も高いCAGRを達成すると予測されています。

• デバイスタイプ別

アジア太平洋地域の医療機器市場は、機器の種類別に、内固定機器と外固定機器に分類されます。内固定機器セグメントは、骨折治療や脊椎固定において、より良好な治癒と入院期間の短縮につながる内部固定が好まれることから、2024年には58.5%と最大の市場シェアを占めました。

外傷治療や整形外科の緊急介入における応用の増加に支えられ、外部固定装置セグメントは安定した CAGR で成長すると予想されます。

• バイオマテリアル

アジア太平洋地域の医療機器市場は、生体材料に基づいて、金属生体材料、ポリマー生体材料、セラミック生体材料、天然生体材料、その他に分類されます。金属生体材料は、優れた強度と耐久性により、関節置換や脊椎固定などの荷重支持インプラントに広く使用されているため、2024年には41.3%で最大のシェアを占めました。

ポリマー生体材料は、組織工学、薬物送達、生体吸収性デバイスでの採用が増加しているため、22.6%という最も高いCAGRを記録すると予想されています。

• 手順による

アジア太平洋地域の医療機器市場は、手術方法に基づいて、開腹手術と低侵襲手術(MIS)に分類されます。開腹手術は、複雑な整形外科的再建や外傷治療における継続的な使用により、2024年には56.4%と最大のシェアを獲得しました。

低侵襲手術(MIS)は、回復時間の短縮、術後の痛みの軽減、手術精度の向上などの利点により、2025年から2032年にかけて27.8%という最も高いCAGRで成長すると予想されています。

• エンドユーザーによる

アジア太平洋地域の医療機器市場は、エンドユーザーに基づいて、病院、外来診療センター、専門クリニック、整形外科センター、その他に分類されます。病院は、包括的なサービス提供、高度なインフラ、そして外科的介入を求める患者数の増加により、2024年には48.9%という最高の収益シェアで市場を牽引しました。

整形外科センターは、この地域の発展途上国における整形外科およびリハビリテーション専門施設の設立増加に牽引され、最も速い CAGR で成長すると予想されています。

アジア太平洋地域の医療機器市場分析

- アジア太平洋地域は、医療費の増加、急速な都市化、整形外科および診断介入を必要とする高齢者人口の増加により、2024年には世界の医療機器市場を支配し、34.80%の最大の収益シェアを獲得しました。

- 地方自治体は医療インフラの改善に多額の投資を行っており、特にインド、タイ、マレーシアなどの国では医療ツーリズムが増加し、高度な医療技術への需要がさらに高まっている。

- 低侵襲手術に対する意識の高まり、医療施設へのアクセスの向上、有利な償還政策も、この地域の市場成長に大きく貢献している。

中国アジア太平洋医療機器市場インサイト

中国の医療機器市場は、2024年にはアジア太平洋地域において39.6%という最大のシェアを占めると予測されています。これは、同国の巨大な人口基盤、高齢化の進展、そして整形外科手術の需要増加によるものです。国内メーカーによる戦略的取り組みと、政府による好ましい医療改革により、最先端医療機器の入手しやすさと価格の手頃さが加速しています。

日本・アジア太平洋地域の医療機器市場インサイト

日本の医療機器市場は、強固な技術基盤、高齢化、そして高品質で精密な医療ソリューションへの強い関心により、成長を続けています。イノベーションへの取り組みと先進的な外科手術技術の早期導入は、低侵襲性医療機器や再建医療機器の利用増加を支えています。

インド・アジア太平洋地域の医療機器市場インサイト

インドの医療機器市場は、2025年から2032年の間に最も高いCAGRを記録すると予想されています。医療投資の増加、私立病院の拡張、「Make in India」などの政府の取り組み、関節や外傷関連の治療に対する意識の高まりなどの要因が、市場の成長を大きく推進しています。

アジア太平洋地域の医療機器市場シェア

アジア太平洋地域の医療機器 業界は、主に次のような老舗企業によって牽引されています。

- ジマー・バイオメット(米国)

- スミス・アンド・ネフュー(英国)

- メドトロニック(アイルランド)

- ストライカー(米国)

- B.ブラウンSE(ドイツ)

- NuVasive, Inc.(米国)

- エノヴィス・コーポレーション(米国)

- Institut Straumann AG (スイス)

- オステムインプラント株式会社(韓国)

- ナラン・メディカル・リミテッド(米国)

- グローバス・メディカル(米国)

- アートレックス社(米国)

- コンメッドコーポレーション(米国)

- インテグラライフサイエンスコーポレーション(米国)

- RTIサージカル(米国)

- WLゴア・アンド・アソシエイツ社(米国)

- コリングループ(英国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

アジア太平洋地域の医療機器市場の最新動向

- スミス・アンド・ネフューplcは、アジア太平洋地域における整形外科および創傷ケア製品の需要増加に対応するため、2024年5月にマレーシアに新たな研究開発・製造センターを開設しました。この施設は、同社の地域における能力を強化し、東南アジア全域における先進医療機器へのアクセス拡大と現地生産効率の向上へのコミットメントを強調するものです。

- 2024年4月、ストライカーは日本とオーストラリアの複数の病院にMako SmartRoboticsシステムを導入し、精密で低侵襲な人工関節置換手術を可能にしました。この導入は、ストライカーのこの地域におけるプレゼンスを強化するとともに、アジア太平洋地域の医療システムにおけるロボット支援手術技術の導入拡大を示すものです。

- 2024年3月、メドトロニックはインドのアポロ病院と提携し、房室ブロック治療用に設計された小型デバイスであるMicra AVペースメーカーのアクセスを拡大しました。この提携は、インドにおける革新的な心臓治療への高まるニーズに対応し、新興市場における患者アウトカムの向上を目指すメドトロニックの戦略を反映しています。

- 2024年2月、ジンマー・バイオメットは、韓国の一部の病院でPersona IQスマート膝関節システムの導入を発表しました。このデバイスは、整形外科用インプラントとスマートセンサー技術を組み合わせ、術後のモニタリングとリハビリテーションのためのリアルタイムのデータ分析を外科医と患者に提供します。

- フィッシャー&パイケル・ヘルスケアは、2024年1月にAirvo 3高流量システムを導入し、中国における呼吸ケア製品ラインを拡大しました。これは、非侵襲性酸素療法ソリューションに対する同地域の需要の高まりに対応するものです。この取り組みは、同社がアジア太平洋市場向けにイノベーションとカスタマイズされたヘルスケアソリューションに注力していることを示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の医療機器市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の豚・家禽呼吸器疾患治療市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 販売量データ

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 アジア太平洋地域の医療機器市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 合併と買収

10.8 将来の見通し

11 規制遵守

11.1 規制当局

11.2 規制分類

11.3 規制当局への提出

11.4 国際調和

11.5 コンプライアンスと品質管理システム

11.6 規制上の課題と戦略

図1:アジア太平洋医療機器市場における研究開発概要に基づく主要企業

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

12 償還枠組み

13 機会マップ分析

14 バリューチェーン分析

15 ヘルスケア経済

15.1 医療費

15.2 資本支出

15.3 設備投資の動向

15.4 設備投資配分

15.5 資金源

15.6 業界ベンチマーク

15.7 全体のGDPに占めるGDP比率

15.8 医療システムの構造

15.9 政府の政策

15.1 経済発展

16 アジア太平洋地域の医療機器市場(製品タイプ別)

16.1 概要

(注:市場価値、数量、ASP分析は、製品のすべてのセグメントとサブセグメントに対して提供されます)

16.2 呼吸器系装置

16.2.1 治療

16.2.1.1. 人工呼吸器

16.2.1.1.1. 市場価値(米ドル)

16.2.1.1.2. 市場規模(単位)

16.2.1.1.3. ASP(米ドル)

16.2.1.2. マスク

16.2.1.3. PAPデバイス

16.2.1.4. 吸入器

16.2.1.5. ネブ

16.2.1.6. ULIZER

16.2.2 監視

16.2.2.1. パルスオキシメーター

16.2.2.1.1. 市場価値(米ドル)

16.2.2.1.2. 市場規模(単位)

16.2.2.1.3. ASP(米ドル)

16.2.3 カプノグラフ

16.2.3.1. 市場価値(米ドル)

16.2.3.2. 市場規模(単位)

16.2.3.3. ASP(米ドル)

16.2.4 診断

16.2.4.1. 市場価値(米ドル)

16.2.4.2. 市場規模(単位)

16.2.4.3. ASP(米ドル)

16.2.5 消耗品

16.2.5.1. 市場価値(米ドル)

16.2.5.2. 市場規模(単位)

16.2.5.3. ASP(米ドル)

16.3 診断装置

16.3.1 電気診断装置

16.3.1.1. 超音波システム

16.3.1.2. 磁気共鳴画像法(MRI)

16.3.1.3. 心電図

16.3.1.4. シンチグラフィー装置

16.3.1.5. その他の電気診断装置

16.3.2 放射装置

16.3.2.1. 健康モニタリング機能付きスマートウォッチ

16.3.2.2. ウェアラブル血圧モニター

16.3.2.3. 遠隔監視システム

16.3.2.4. 遠隔医療機器

16.3.2.5. CTスキャナ16.3.2.6.

16.3.3 イメージング部品とアクセサリ

16.3.3.1. 造影剤

16.3.3.2. X線管

16.3.3.3. 医療用X線フィルム16.3.3.4.

16.4 心臓血管デバイス

16.4.1 心電図(ECG)

16.4.1.1. 遠隔心臓モニタリング

16.4.1.2. その他の診断および監視装置

16.4.2 治療および外科用機器

16.4.2.1. 心臓補助装置

16.4.2.2. 心拍リズム管理装置

16.4.2.3. カテーテル

16.4.2.4. 移植

16.4.2.5. 心臓弁

16.4.2.6. ステント

16.4.2.7. その他の治療機器および外科機器

16.5 歯科

16.5.1 歯科器具および用品

16.5.1.1. 歯科用器具

16.5.1.2. 歯科用セメント

16.5.1.3. 歯とその他の付属品

16.5.2 歯科資本設備

16.5.2.1. 歯科用ドリル

16.5.2.2. 歯科X線

16.5.2.3. 歯科用椅子

16.6 整形外科用機器

16.6.1 固定装置

16.6.2 人工関節

16.6.3 その他の人工身体部位

16.7 内視鏡装置

16.7.1 可視化装置

16.7.1.1. 内視鏡カメラ

16.7.1.2. SD可視化システム

16.7.1.3. HD可視化システム

16.7.2 内視鏡

16.7.2.1. 硬性内視鏡

16.7.2.2. フレキシブル内視鏡

16.7.2.3. カプセル内視鏡

16.7.2.4. ロボット支援内視鏡

16.7.3 内視鏡手術装置

16.7.3.1. 灌漑/吸引システム

16.7.3.2. アクセスデバイス

16.7.3.3. 創傷保護具

16.7.3.4. 吸入装置

16.7.3.5. 操作マニュアル

16.7.3.6. その他の内視鏡手術装置

16.8 眼科用機器

16.9 放射線治療装置

16.1 美容機器

16.10.1 実験装置

16.10.1.1. 一般的な装備

16.10.1.2. インキュベーター

16.10.1.3. 遠心分離機

16.10.1.4. 実験室フード

16.10.1.5. オートクレーブ

16.10.1.6. スコープ

16.10.1.7. ソニケーター

16.10.1.8. その他

16.11 分析機器

16.11.1 分光計

16.11.1.1. 質量分析計

16.11.1.2. 蛍光分光計

16.11.1.3. 赤外線分光計

16.11.1.4. その他

16.11.2 アナライザー

16.11.2.1. 元素分析装置

16.11.2.2. 粒度分析装置

16.11.2.3. その他

16.11.3 滴定装置

16.11.4 レオメーター

16.11.5 フローインジェクションシステム

16.11.6 サンプル調製システム

16.11.7 クロマトグラフィー装置

16.11.7.1. ガスクロマトグラフィー装置

16.11.7.2. 液体クロマトグラフィー装置

16.11.8 その他

16.12 支援機器

16.12.1 細胞採取装置

16.12.2 放射検出器

16.12.3 マイクロプレートリーダー

16.12.4 その他

16.13 特殊機器

16.13.1 細胞遺伝学機器

16.13.2 細胞イメージング装置

16.13.3 実験室用蒸発器

16.13.4 偏光計

16.13.5 膜ろ過システム

16.13.6 レーザーシステム

16.13.7 その他

16.14 分光計

16.15 その他

17 アジア太平洋地域の医療機器市場(機器クラス別)

17.1 クラスI

17.2 クラスII

17.3 クラスIII

17.4 クラスIV

18 アジア太平洋地域の医療機器市場(タイプ別)

18.1 侵襲的デバイス

18.2 非侵襲性デバイス

18.3 埋め込み型機器

18.4 ウェアラブルデバイス

18.5 その他

19 アジア太平洋地域の医療機器市場(用途別)

19.1 診断

19.2 治療

20 アジア太平洋地域の医療機器市場(製造方法別)

20.1 社内製造

20.2 アウトソーシング

21 アジア太平洋医療機器市場(エンドユーザー別)

21.1 概要

21.2 病院と診療所

21.2.1 入院患者

21.2.2 外来患者

21.3 専門クリニック

21.4 外来診療センター

21.5 バイオ医薬品企業

21.6 実験室

21.7 学術機関および研究機関

21.8 その他

22 アジア太平洋地域の医療機器市場(流通チャネル別)

22.1 概要

22.2 直接入札

22.3 販売代理店

22.4 小売売上高

22.5 その他

23 アジア太平洋地域の医療機器市場(地域別)

アジア太平洋地域の医療機器市場(上記のすべての区分は、この章では国別に表されています)

23.1 アジア太平洋

23.1.1 日本

23.1.2 中国

23.1.3 韓国

23.1.4 インド

23.1.5 オーストラリア

23.1.6 シンガポール

23.1.7 タイ

23.1.8 マレーシア

23.1.9 インドネシア

23.1.10 フィリピン

23.1.11 その他のアジア太平洋地域

23.2 主要国別の主な洞察

24 アジア太平洋地域の医療機器市場、企業概要

24.1 企業シェア分析:グローバル

24.2 企業シェア分析:北米

24.3 企業シェア分析:ヨーロッパ

24.4 企業シェア分析:アジア太平洋地域

24.5 合併と買収

24.6 新製品の開発と承認

24.7 拡張

24.8 規制の変更

24.9 パートナーシップおよびその他の戦略的展開

25 アジア太平洋地域の医療機器市場、SWOT分析およびDBMR分析

26 アジア太平洋医療機器市場、企業プロフィール

26.1 医療機器

26.1.1 メドトロニックPLC

26.1.1.1. 会社概要

26.1.1.2. 収益分析

26.1.1.3. 地理的存在

26.1.1.4. 製品ポートフォリオ

26.1.1.5. 最近の開発

26.1.2 ボストン・サイエンティフィック社

26.1.2.1. 会社概要

26.1.2.2. 収益分析

26.1.2.3. 地理的存在

26.1.2.4. 製品ポートフォリオ

26.1.2.5. 最近の開発

26.1.3 ジョンソン・エンド・ジョンソン

26.1.3.1. 会社概要

26.1.3.2. 収益分析

26.1.3.3. 地理的存在

26.1.3.4. 製品ポートフォリオ

26.1.3.5. 最近の開発

26.1.4 ベクトン・ディキンソン・アンド・カンパニー

26.1.4.1. 会社概要

26.1.4.2. 収益分析

26.1.4.3. 地理的存在

26.1.4.4. 製品ポートフォリオ

26.1.4.5. 最近の開発

26.1.5 カーディナルヘルス

26.1.5.1. 会社概要

26.1.5.2. 収益分析

26.1.5.3. 地理的存在

26.1.5.4. 製品ポートフォリオ

26.1.5.5. 最近の開発

26.1.6 ストライカーコーポレーション

26.1.6.1. 会社概要

26.1.6.2. 収益分析

26.1.6.3. 地理的存在

26.1.6.4. 製品ポートフォリオ

26.1.6.5. 最近の開発

26.1.7 アボットラボラトリーズ

26.1.7.1. 会社概要

26.1.7.2. 収益分析

26.1.7.3. 地理的存在

26.1.7.4. 製品ポートフォリオ

26.1.7.5. 最近の開発

26.1.8 バクスターインターナショナル

26.1.8.1. 会社概要

26.1.8.2. 収益分析

26.1.8.3. 地理的存在

26.1.8.4. 製品ポートフォリオ

26.1.8.5. 最近の開発

26.1.9 ダナハーコーポレーション

26.1.9.1. 会社概要

26.1.9.2. 収益分析

26.1.9.3. 地理的存在

26.1.9.4. 製品ポートフォリオ

26.1.9.5. 最近の開発

26.1.10 3M

26.1.10.1. 会社概要

26.1.10.2. 収益分析

26.1.10.3. 地理的存在

26.1.10.4. 製品ポートフォリオ

26.1.10.5. 最近の開発

26.1.11 ノバルティスAG

26.1.11.1. 会社概要

26.1.11.2. 収益分析

26.1.11.3. 地理的存在

26.1.11.4. 製品ポートフォリオ

26.1.11.5. 最近の開発

26.1.12 ゼネラル・エレクトリック・カンパニー

26.1.12.1. 会社概要

26.1.12.2. 収益分析

26.1.12.3. 地理的存在

26.1.12.4. 製品ポートフォリオ

26.1.12.5. 最近の開発

26.1.13 BD

26.1.13.1. 会社概要

26.1.13.2. 収益分析

26.1.13.3. 地理的存在

26.1.13.4. 製品ポートフォリオ

26.1.13.5. 最近の動向

26.1.14 直感的な外科手術

26.1.14.1. 会社概要

26.1.14.2. 収益分析

26.1.14.3. 地理的存在

26.1.14.4. 製品ポートフォリオ

26.1.14.5. 最近の動向

26.1.15 アラガン

26.1.15.1. 会社概要

26.1.15.2. 収益分析

26.1.15.3. 地理的存在

26.1.15.4. 製品ポートフォリオ

26.1.15.5. 最近の開発

26.1.16 HOYA株式会社

26.1.16.1. 会社概要

26.1.16.2. 収益分析

26.1.16.3. 地理的存在

26.1.16.4. 製品ポートフォリオ

26.1.16.5. 最近の動向

26.1.17 シーメンス ヘルスケア GmbH

26.1.17.1. 会社概要

26.1.17.2. 収益分析

26.1.17.3. 地理的存在

26.1.17.4. 製品ポートフォリオ

26.1.17.5. 最近の動向

26.1.18 レスメッド

26.1.18.1. 会社概要

26.1.18.2. 収益分析

26.1.18.3. 地理的存在

26.1.18.4. 製品ポートフォリオ

26.1.18.5. 最近の動向

26.1.19 テルモメディカル株式会社

26.1.19.1. 会社概要

26.1.19.2. 収益分析

26.1.19.3. 地理的存在

26.1.19.4. 製品ポートフォリオ

26.1.19.5. 最近の動向

2020年1月26日 オリンパス株式会社

26.1.20.1. 会社概要

26.1.20.2. 収益分析

26.1.20.3. 地理的存在

26.1.20.4. 製品ポートフォリオ

26.1.20.5. 最近の開発

26.1.21 ジマーバイオメット

26.1.21.1. 会社概要

26.1.21.2. 収益分析

26.1.21.3. 地理的存在

26.1.21.4. 製品ポートフォリオ

26.1.21.5. 最近の動向

26.1.22 フェセニウス医療ケア

26.1.22.1. 会社概要

26.1.22.2. 収益分析

26.1.22.3. 地理的存在

26.1.22.4. 製品ポートフォリオ

26.1.22.5. 最近の動向

26.1.23 エドワーズライフサイエンスコーポレーション

26.1.23.1. 会社概要

26.1.23.2. 収益分析

26.1.23.3. 地理的存在

26.1.23.4. 製品ポートフォリオ

26.1.23.5. 最近の動向

26.1.24 コニンクリーケ フィリップス NV

26.1.24.1. 会社概要

26.1.24.2. 収益分析

26.1.24.3. 地理的存在

26.1.24.4. 製品ポートフォリオ

26.1.24.5. 最近の開発

26.1.25 DRÄGERWERK AG & CO. KGAA

26.1.25.1. 会社概要

26.1.25.2. 収益分析

26.1.25.3. 地理的存在

26.1.25.4. 製品ポートフォリオ

26.1.25.5. 最近の開発

26.1.26 コロプラストグループ

26.1.26.1. 会社概要

26.1.26.2. 収益分析

26.1.26.3. 地理的存在

26.1.26.4. 製品ポートフォリオ

26.1.26.5. 最近の動向

26.1.27 ウォーターズコーポレーション

26.1.27.1. 会社概要

26.1.27.2. 収益分析

26.1.27.3. 地理的存在

26.1.27.4. 製品ポートフォリオ

26.1.27.5. 最近の動向

26.1.28 ホロジック株式会社

26.1.28.1. 会社概要

26.1.28.2. 収益分析

26.1.28.3. 地理的存在

26.1.28.4. 製品ポートフォリオ

26.1.28.5. 最近の動向

26.1.29 ステリス

26.1.29.1. 会社概要

26.1.29.2. 収益分析

26.1.29.3. 地理的存在

26.1.29.4. 製品ポートフォリオ

26.1.29.5. 最近の動向

26.1.30 インスティテュート・ストローマンのAG

26.1.30.1. 会社概要

26.1.30.2. 収益分析

26.1.30.3. 地理的存在

26.1.30.4. 製品ポートフォリオ

26.1.30.5. 最近の動向

27 結論

28 アンケート

29 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。