アジア太平洋医療ロボット市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.21 Billion

USD

11.27 Billion

2025

2033

USD

3.21 Billion

USD

11.27 Billion

2025

2033

| 2026 –2033 | |

| USD 3.21 Billion | |

| USD 11.27 Billion | |

| % | |

|

アジア・パシフィック・メディカル・ロボット・マーケット・セグメンテーション、タイプ別(外部大型ロボット、ジェリア・ロボット、アシスト・ロボット、ヴィボ・ロボットのミニチュア)、製品(手術用ロボット、リハビリテーションロボット、病院、薬用ロボット、バイオ・ロボティクス、非侵襲的な放射線手術ロボット、テレプレゼンス・ロボット、医療搬送ロボット、衛生ロボット)、モーダリティカル(複合機)、その他医療用ロボット、医療用ロボット、医療用ロボット、医療用ロボット、医療用ロボット、医療用ロボット、医療用ロボット、医療用ロボット、その他各種機器、医療用機器、医療用機器、その他各種機器、医療用機器、その他各種機器、各種機器、その他各種機器、各種機器、各種機器、各種機器、各種機器、各種機器、その他各種機器、各種機器、各種機器、各種機器、各種機器、各種機器、その他各種機器、各種機器、各種機器、各種機器、各種機器、各種機器、各種機器、各種機器、その他各種機器、各種機器、各種機器、各種機器、各種機器、各種機器、各種機器、各種機器、各種機器、機器、各種機器、各種機器、各種機器、各種機器、

アジア太平洋医療ロボット市場概観

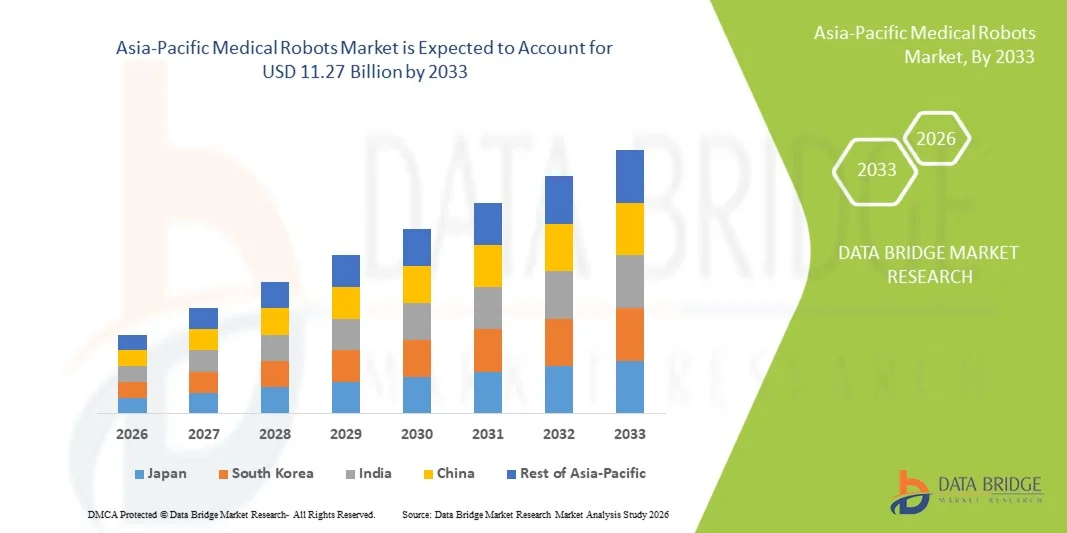

アジア太平洋医療ロボット市場が評価されました2025年のUSD 3.21億そして、達するために写し出されます2033年までのUSD 11.27億, 成長2026年から2033年までの17.0%のCAGR. 市場は、最小侵襲的な外科的処置のための増加の需要によって運転された堅牢な成長を目撃しています。, 急激な老化人口は、主要な経済を横断, ロボティック支援医療技術の継続的な進歩. 慢性疾患の増大、ヘルスケア支出の増加、および病院のインフラの拡大は、地域全体の市場拡大を加速しています。

ヘルスケアの近代化および医療機器の革新を支える政府のイニシアチブと共に、急性および慢性状態の高い負荷は高度のロボティック システムを採用する病院および外科中心を奨励しています。 また、AI強化外科プラットフォーム、マイクロロボティックデバイス、リハビリテーションロボティクスのイノベーションは、治療結果と患者の回復時間を改善し、病院、リハビリテーションセンター、およびアジア太平洋地域における専門クリニックの広範な普及を支援しています。

主な市場動向と洞察

- アジア・パシフィックは、2025年に世界規模の医療ロボット市場で24.8%の収益シェアを占め、急速に拡大する医療インフラ、医療技術の強い政府投資、日本、中国、韓国の大手ロボットメーカーの存在を支えました。

- 手術ロボットのセグメントは、精密ベースの最小侵襲的な手順、ロボットアシスト手術プラットフォームの継続的な技術進歩、および泌尿器科、整形外科および一般的な手術アプリケーション全体の採用を成長させることによって駆動され、2025年に64.2%のシェアで市場を率いた。

- リハビリテーションロボットは最も急速に成長している製品セグメントであり、19.8%のCAGRを登録し、人口統計量の増加、脳卒中および筋骨格障害の発生、術後のリハビリテーションインフラへの投資の増加を支援しました。

- 病院のセグメントは、2025年に58.6%の収益シェアでエンドユーザーカテゴリを支配し、高度の手続き量、専門手術チームの利用可能性、およびテラティアリケア施設全体のロボット外科システムへの資本投資の増加を主導しました。

- クリニックのアプリケーションは、2025年に最も高い収益シェアを持つアプリケーションセグメントを支配しました。外来手術センターや専門クリニックは、より小型の侵襲的介入のためのコンパクトなロボットシステムを採用しています。

- 政府のヘルスケア調達プログラムおよび大型病院ネットワークとして、2025年に流通チャネルのセグメントを直接入札し、高価値な医療ロボットシステムを取得するために集中購買を活用しています。

- コンパクトなモダリティセグメントは、2025年に71.4%の優位な市場シェアを保持し、臨床設定のスペース制約によって駆動され、多方面の展開に適した多様でフットプリント効率の高いロボットプラットフォームの好意を成長させました。

市場規模と予測

- アジアパシフィック市場価値(2025):USD 3.21億

- 期待される市場価値(2033):USD 11.27億

- 予測CAGR (2026~2033):17.0%

レポートスコープとアジア太平洋医療ロボット市場セグメント

|

アトリビュート |

シミュレーターのキーの運転マーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り |

|

主要市場プレイヤー |

・直感外科株式会社(米国) · Medtronic plc (アイルランド) ・ストライカー株式会社(米国) ・スミス+ネフエ(イギリス) ・ジマーバイオメットホールディングス株式会社(米国) ・ジョンソン&ジョンソン社およびその関連会社(米国) ・Siemens Healthineers AG(ドイツ) ・TINAVIメディカルテクノロジーズ株式会社(中国) ・Meere社(韓国) ・メディカロイド株式会社(日本) ・CMR手術株式会社(U.K.) ・Renishaw plc(イギリス) ・アキュレー株式会社(米国) ・ホコマAG(スイス) ・ReWalk Robotics Ltd.(イスラエル) ・Ekso Bionics Holdings, Inc.(米国) |

|

マーケットチャンス |

・国内生産の低コストの手術用ロボットプラットフォームの拡大 ・AI搭載の自律手術システムおよびマイクロロボティック診断装置の導入拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

アジア太平洋医療ロボット市場動向

トレンド:アジア太平洋におけるAI強化外科ロボットシステムの導入のライジング

人工知能と機械学習技術を外科ロボットプラットフォームに成長させる統合は、アジア太平洋医療ロボット市場で大きなトレンドとして生まれています。 ヘルスケアプロバイダーおよびデバイスメーカーは、高度にAIを搭載したシステムを活用して、手術精度を高め、複雑な手順で意思決定を改善し、手術合併症を削減します。従来の手動外科的技術に依存することなく、すべて。 AI主導の外科ロボットの展開は、病院や手術センターが先進的な介入へのアクセスを拡大し、手順時間を削減し、都市と保護された医療設定の両方でより一貫した患者の成果を届けるのを支援しています。

たとえば、2026年2月、メディカロイド株式会社は、全国50以上の病院でAI支援モーションガイダンスと統合したヒノトリ手術ロボットシステムの導入を発表し、より高精度で学習曲線を削減し、複雑な腹腔鏡検査の実行を可能にしました。

また、ジョンス・ホプキンス・エンジニアリングが専門家のために出版した研究によると、AI主導の自律外科システムは、ロボットが「自律的に考え行動する」ことを可能にするために開発され、ロボティック支援手術を受けている患者の安全、精度、回復時間を大幅に向上させます。 さらに、慢性疾患の発生率が上昇し、侵襲的外科的介入が最小限の需要が高まっています。また、病院、血管外科センター、およびアジア太平洋地域の専門医を横断するAI強化医療ロボットの採用を総合的に加速しています。

アジア・パシフィック医療ロボット市場ダイナミクス

主要市場ドライバー:慢性疾患の急激に老化する人口および上昇の優先順位

急速に高齢化し、慢性疾患の早期増加は、アジア太平洋地域における医療ロボットソリューションの需要が著しい。 病院、リハビリテーションセンター、専門クリニックは、次世代の外科ロボット、リハビリテーションロボティクス、高齢者および慢性疾患患者の精密ベースの介入および術後の回復をサポートする補助装置に大きく投資しています。 最小限の侵襲的ロボット手術、AI主導の診断プラットフォーム、およびソフトロボットの遠足の採用の増加は、複雑な臨床ニーズに対応できる高度な医療ロボットシステムのためのさらなる加速要求です。

例えば、

BIS Researchによると、アジア太平洋外科ロボットの市場は、2018年のUSD 4.6億で評価され、2025年までにUSD 8.49億を超える見通しであり、高齢化人口、急性疾患および慢性疾患の症例の増加、およびロボティック支援の患者や外科医に対するより良い利点によって駆動される。

主要な拘束/チャレンジ:高資本投資および限定の払い戻しの適用範囲

アジア・パシフィック医療ロボット市場における主要な課題は、先進的なロボット手術システムの取得と維持に関連した高資本投資です。 AI強化手術コンソール、忍耐強いカート、および独自のソフトウェアを含む優れた医療ロボットプラットフォームは、大幅な先行支出を伴います。 また、一貫した返金ポリシー、ロボティック・アシストの手順に関する限られた保険補償、運用コストの高騰により、費用対効果の高い医療システムにおける幅広い採用への障壁が生まれます。

例えば、

ダヴィンチ外科システムの平均コストは、USD 1.5百万とUSD 2百万/単位の範囲で、追加の年間サービスとメンテナンス費用、新興アジア太平洋市場で多くの病院や手術センターへのアクセスを制限します。

主な市場機会:国内製造の低コストの手術ロボットの拡大

国内で製造された低コストの手術ロボットプラットフォームへの投資の増加により、アジア太平洋医療ロボット市場への大きなチャンスが生まれます。 中国のメーカー、韓国、日本が成長し、手頃な価格のロボットシステムを開発し、人口の外科的介入へのアクセスのより広い分布を可能にしています。 ローカライズされた生産を通じた運用室の民主化は、治療のアクセシビリティを改善し、調達コストを削減し、以前は地域全体の患者の人口を抑えています。

例えば、

株式会社メレ・カンパニーは、東南アジア市場における「Revo-i」ロボット手術システムの商用起動を発表し、欧米の手術ロボットに費用対効果の高い代替品を提供し、タイ、インドネシア、ベトナムの病院を横断したロボット手術へのアクセスを拡大しました。

アジア太平洋医療ロボット市場スコープ

アジア太平洋医療ロボット市場は、タイプ、製品、モダリティ、コンポーネント、アプリケーション、エンドユーザー、および流通チャネルに基づいてセグメント化されます。

- タイプ別

型に基づき、アジア太平洋医療ロボット市場は、外部大型ロボット、ゲラトリートロボット、補助ロボット、および、生体ロボットのミニチュアに分けられます。 外部の大型ロボットセグメントは、2025年に52.3%の最大の市場シェアを保持し、複雑な整形外科、神経学的、心血管の手順のための外科的スイートでの展開の幅を広げました。 介護病院による多腕ロボットプラットフォームとAI強化ナビゲーションシステムの導入が増加し、アジア・太平洋を横断するセグメント優位性を強化しました。

生体内ロボットのセグメントのミニチュアは、予測期間にわたって21.4%の最速のCAGRを目撃し、標的薬の配信、最小侵襲的診断、および精密マイクロサージのために、内部の身体のキャビティをナビゲートする能力が期待されます。 大手の学術機関や医療機器会社による微生物学的研究や商品化への投資の拡大は、臨床応用におけるミニチュアロボットシステムの導入を加速しています。

- 製品情報

製品のベースでは、アジア太平洋医療ロボット市場は、手術ロボット、リハビリテーションロボット、病院、薬局ロボット、バイオロボット、非侵襲的な放射線手術ロボット、テレプレゼンスロボット、医療輸送ロボット、衛生および消毒ロボットに分けられます。 手術ロボットのセグメントは、2025年に64.2%の市場で最も高く評価され、低侵襲外科手術の手順、強化された精度、および泌尿器科、整形外科および一般的な手術アプリケーション全体の患者結果を改善することによって成長する要求を主導しました。

リハビリテーションロボットのセグメントは、予測期間に19.8%のCAGRで最速の成長を示すことを期待しています。急速に老化する人口統計量で燃料を供給し、脳卒中および神経変性障害の発生率を高め、アジア・太平洋の病院およびリハビリテーションセンターを横断する術後および慢性治療リハビリテーションインフラへの投資を増加させます。

- 死亡率

モーダリティをベースに、アジア太平洋医療ロボット市場をコンパクトかつポータブルに分割。 病院や手術センターとして、総市場シェアの71.4%のコンパクトなモダリティセグメントアカウントは、手術室や外来の設定を横断する複数の専門的展開に適したスペース効率の高いロボットプラットフォームを優先します。

ポータブルセグメントは、予測期間の22.6%の最速のCAGRを目撃する見込みで、農村の医療設定、ホームベースのリハビリテーションアプリケーション、およびアジア太平洋地域の保護地域にわたる遠隔相談のモバイルロボットシステムに対する需要が高まっています。

- 部品別

コンポーネントに基づいて、アジア太平洋医療ロボット市場はアクチュエータ、センサー、ロボットコントローラ、患者カート、外科医コンソール、ビジョンカート、分配システム、および追加の製品に分けられます。 サージョンコンソールセグメントは、2025年に最大28.7%の市場シェアを保持し、ロボティックアシスト手術手順の第一次インターフェースとして機能し、高度な視覚化、ハプティックフィードバック、AI強化ガイダンスシステムを統合しました。

次世代医療ロボットプラットフォームにおいて、フォースセンシング、モーショントラッキング、およびリアルタイムイメージング技術の統合を加速させ、外科的精度と患者の安全性を高めることで、予測期間で20.2%の最速のCAGRを目撃することが期待されます。 これらの高度なセンサーは、手順中に正確な機器の位置、改善されたナビゲーション、およびリアルタイムのフィードバックを可能にし、エラーや合併症のリスクを軽減します。 インテリジェントなロボットシステムに対する需要の拡大、センサー技術と画像ガイド手術の継続的な技術進歩と相まって、ヘルスケア施設全体のセグメント成長を加速しています。

- 用途別

応用に基づき、アジア太平洋医療ロボット市場は研究、クリニック、薬局、その他に分けられます。 クリニック部門は、外来手術センターや専門クリニックとして48.6%の総市場シェアの大部分を占めています。最小侵襲的介入、診断手順、リハビリテーション療法のためのコンパクトなロボットシステムを採用しています。

薬局の分野は、アジア・太平洋の病院薬局や小売薬局チェーンを横断する自動調剤システム、在庫管理ロボット、およびAI搭載の医薬品検証プラットフォームの採用を増加させ、予測期間で23.1%の最速のCAGRを目撃する見込みです。 これらの技術は薬物の間違いを減らし、分配の正確さを改善し、目録制御を最大限に活用し、操作上の効率を高めます。 処方のボリュームを上げます, ヘルスケアのデジタル化を高めます, 薬局の自動化ソリューションの成長投資は、地域全体のセグメントの成長を加速しています.

- エンドユーザーによる

エンドユーザーに基づいて、アジア太平洋医療ロボット市場は、病院、専門クリニック、研究所、断熱外科センター、研究所、実験室、リハビリテーションセンターなどに分かれています。 病院は2025年に58.6%のシェアを保持し、臨床専門知識、高度な外科的スイート、および統合されたロボットプラットフォームを活用して、複数の医療専門分野にわたって包括的な患者ケアを提供します。

血管筋外科センターのセグメントは、外来の手順、下肢の費用、および高容積、同日手術介入のために設計されたコンパクトなロボット外科システムの採用を高めることによって駆動され、19.4%のCAGRで成長することが期待されます。 これらの施設は、より短い病院の滞在、より速い回復時間を提供し、従来の入院設定と比較して、作業効率を改善しました。 最小限の侵襲的なロボット手術における技術開発, 増加する医療費維持努力と専門外来外科サービスの可用性の拡大と相まって, さらなる強力なセグメントの成長をサポート.

- 流通チャネル

流通チャネルに基づき、アジア太平洋医療ロボット市場は、直接入札、小売販売、第三者販売業者等に分けられます。 政府ヘルスケア調達プログラム、集中型病院購買ネットワーク、アジア・パシフィックの大型介護施設とメーカーのパートナーシップを軸とした2025年で54.8%の収益シェアで市場を支配しました。

第三者のディストリビューターのセグメントは、地域分布ネットワークを拡大し、中規模の病院や専門クリニックからの需要を増加させ、東南アジアと南アジアの新興医療市場に医療ロボットシステムの浸透を増加させることで、予測期間中に18.7%の最速のCAGRを目撃することを期待しています。

アジア太平洋医療ロボット市場地域分析

アジア・パシフィックは、予測期間2026~2033年、世界規模の医療ロボット市場で17.0%の最速のCAGRで成長する見込みで、急速に拡大する医療インフラ、最小限の侵襲的な手術手順に対する需要の増加、中国、日本、韓国の国内医療ロボットメーカーの高まっています。 地域はまた、医療の近代化をサポートし、ヘルスケアの支出を増加し、AI強化外科プラットフォームの採用と病院、専門医院、リハビリテーションセンターを横断するリハビリテーションロボットの採用を高める強力な政府の取り組みから恩恵を受ける。

中国医療ロボット市場インサイト

中国の医療ロボット市場は2026年から2033年の間に18.4%のCAGRで成長することを期待しています。 医療機器の革新とAI主導の外科技術の政府投資の増加に伴い、国の急速に拡大する医療インフラは、外科的、リハビリテーション、および薬局の自動化アプリケーション全体で需要を駆動しています。 また、高度化した精度、回復時間の削減、および患者の成果の改善など、ロボティックアシスト手術の臨床上の利点の高まりに対する意識が高まり、全国の病院や手術センターの医療ロボットの採用を加速しています。

日本医療ロボット市場動向

2026年から2033年にかけて15.6%のCAGRで成長する日本医療ロボットの市場は、先進医療技術を採用し、医療ロボットの研究のための強力な政府支援、および大手の国内メーカーの存在によって主導され、地域の収益に大きな貢献を残します。 日本は、手術ロボティクスの展開とリハビリテーションロボティクスのイノベーションの面で最も先進国の一つであり、日本の人口におけるロボティック支援医療介入の有効性と成功に関する高い意識を持ち、より安定した市場拡大をサポートします。

韓国医療ロボット市場インサイト

韓国の医療ロボット市場は、2026年から2033年までのCAGRで成長すると予想され、強力な国内ロボット製造能力によって駆動され、最小限の侵襲手術手順の採用、および医療機器輸出をサポートする政府の取り組みの増加が増加しています。 グローバルな市場向けの費用対効果の高い手術ロボットプラットフォームの開発に重点を置き、アジア太平洋医療ロボットのエコシステムにおいて重要な役割を果たしています。

アジア太平洋医療ロボット市場シェア

アジア・パシフィック・メディカル・ロボット業界は、主に、以下を含む、老舗の企業によって導かれています。

- 直感手術株式会社(米国)

- Medtronic plc (アイルランド)

- ストライカー株式会社(米国)

- スミス + Nephew plc (イギリス)

- ジマーバイオメットホールディングス株式会社(米国)

- ジョンソン&ジョンソンとその関連会社(米国)

- Siemens Healthineers AG(ドイツ)

- TINAVIメディカルテクノロジーズ株式会社(中国)

- メエレ株式会社(韓国)

- メディカロイド株式会社(日本)

- CMR手術株式会社(U.K.)

- Renishaw plc (イギリス)

- アキュレー株式会社(米国)

- ホコマAG(スイス)

- ReWalk Robotics Ltd.(イスラエル)

- エクソ・ビオニクス・ホールディングス株式会社(米国)

アジア太平洋医療ロボット市場の最新動向

- 2026年4月、Meere Company Inc.は、東南アジア全域で30以上の病院でRevo-iロボット外科システムの導入を成功させ、同社の戦略において重要な拡張マイルストーンをマークし、費用対効果の高いローカル製造されたロボティックプラットフォームでグローバルな外科ロボットのリーダーに挑戦しました。

- 2026年3月、TINAVI Medical Technologies Co., Ltd.は、中国国立医療製品管理(NMPA)の規制承認を受領し、次世代の整形外科ロボットとしてAI強化ナビゲーションとリアルタイムイメージング統合を特徴とし、同社の製品ポートフォリオを最小限に侵襲し、ジョイント交換の手順を拡大しました。

- 2026年2月、メディカロイド株式会社は、50の施設を網羅するAI支援型モーションガイダンスと統合したヒノトリ手術ロボットシステムを導入し、全国のロボティックアシスト腹腔鏡手術の採用を加速するなど、主要な日本の病院ネットワークとの戦略的パートナーシップを発表しました。

- 2026年1月、CMR Surgical Ltd.は、インドとオーストラリアの主要病院でVersius Surgical Robotic Systemを導入し、アジア・パシフィック市場におけるアクセスの最小限の手術へのアクセスを拡大し、世界各地のロボット手術を民主化することへのコミットメントを強化しました。

- ジョンソン・エンド・メドテックは、2025年11月、中国と韓国の病院を横断するロボティック・アシスト気管支鏡検査プラットフォーム「MONARCH」の拡大を発表しました。アジア太平洋地域における最小侵襲性肺がん診断機能を強化しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の医療用ロボット市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 アジア太平洋地域の医療用ロボット市場:セグメンテーション

2.1 対象市場

2.2 国別範囲

研究期間2.3年

2.4 DBMR TRIPODデータ検証モデル

2.5 主要なオピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 タイプライフライン曲線

2.8 DBMR市場ポジショングリッド

2.9 ベンダーシェア分析

2.1 市場エンドユーザーカバレッジグリッド

2.11 二次資料

3 概要

4つのプレミアムインサイト

高齢者用・補助ロボットの参入障壁5つ

6 高齢者支援ロボットの概要

6.1 高齢者用ロボット

6.2 支援ロボット

7 国別病院・老人ホーム数(2020年)

8 アジア太平洋地域の医療用ロボット市場、価格分析

8.1 アジア太平洋地域の医療用ロボットの価格(タイプ別、2021年)(ASP)USD

8.2 地域別医療ロボット価格(タイプ別、2021年)(ASP)USD

8.3 北米の医療用ロボットの価格(タイプ別、2021年)(ASP)USD

8.4 ヨーロッパの医療用ロボットの価格(タイプ別、2021年)(ASP)USD

8.5 アジア太平洋地域の医療用ロボットの価格(タイプ別、2021年)(ASP)USD

8.6 南米の医療用ロボットの価格(タイプ別、2021年)(ASP)USD

8.7 中東およびアフリカの医療用ロボットの価格(タイプ別、2021年)(ASP)USD

9 アジア太平洋地域の医療用ロボット市場、規制枠組み

10 市場概要

10.1 ドライバー

10.1.1 高齢者人口の増加

10.1.2 医療用ロボットの技術的進歩

10.1.3 ロボット支援リハビリテーション療法の利用増加

10.1.4 医療ロボット研究への資金増額

10.2 拘束

10.2.1 ロボット支援装置の高コスト

10.2.2 支援ロボットシステムの限界

10.3 機会

10.3.1 医療費の増加

10.3.2 市場参加者による戦略的取り組み

10.3.3 低侵襲手術の増加

10.3.4 臨床研修ロボットの需要増加

10.4 課題

10.4.1 ロボットの受容性に関する問題

10.4.2 規制枠組みの強化

11 COVID-19がアジア太平洋の医療用ロボット市場に与える影響

11.1 価格への影響

11.2 需要に対する影響

11.3 サプライチェーンへの影響

11.4 メーカーによる戦略的決定

11.5 結論

12 アジア太平洋地域の医療用ロボット市場(タイプ別)

12.1 概要

12.2 外部大型ロボット

12.3 補助ロボット

12.4 老人用ロボット

12.5 小型生体ロボット

12.5.1 内視鏡

12.5.2 腹腔鏡下

13 アジア太平洋地域の医療用ロボット市場(製品別)

13.1 概要

13.2 外科用ロボット

13.2.1 整形外科手術

13.2.2 神経外科手術

13.2.3 腹腔鏡手術

13.2.4 泌尿器科

13.2.5 婦人科

13.2.6 胃腸

13.2.7 結腸直腸手術

13.2.8 心臓胸部外科

13.2.9 放射線治療

13.2.10 放射状前立腺摘除術

13.2.11 心臓胸部外科

13.2.12 その他

13.3 病院および薬局ロボット

13.3.1 薬局ロボット

13.3.1.1 自動分配システム

13.3.1.2 材料の取り扱い

13.3.1.3 その他

13.3.2 IV ロボット

13.4 リハビリテーションロボット

13.4.1 製品タイプ別

13.4.1.1 治療用ロボット

13.4.1.2 補助ロボット

13.4.1.3 外骨格ロボット

13.4.1.4 義肢ロボット

13.4.1.5 その他

13.4.2 アプリケーション別

13.4.2.1 外傷性脳損傷

13.4.2.2 脊髄損傷

13.4.2.3 神経筋疾患

13.4.2.4 ストローク

13.4.2.5 その他

13.5 医療用輸送ロボット

13.5.1 供給品

13.5.2 医薬品

13.5.3 食事

13.5.4 その他

13.6 テレプレゼンスロボット

13.6.1 ポータブル

13.6.2 固定

13.7 非侵襲性放射線手術ロボット

13.7.1 X線放射線手術

13.7.2 ガンマ放射線治療

13.7.3 その他

13.8 バイオロボティクス

13.8.1 薬物送達

13.8.2 ワクチン製造

13.8.3 その他

13.9 衛生・消毒ロボット

13.9.1 紫外線

13.9.2 過酸化水素

13.9.3 その他

13.1 その他

14 アジア太平洋地域の医療用ロボット市場(部品別)

14.1 概要

14.2 アクチュエータ

14.2.1 電気

14.2.2 油圧

14.2.3 空気圧式

14.3 センサー

14.3.1 デジタル

14.3.2 アナログ

14.4 ロボットコントローラ

14.5 患者カート

14.6 外科医コンソール

14.7 ビジョンカート

14.8 ディスペンシングシステム

14.9 追加製品

14.9.1 ジェネレータ

14.9.2 操縦可能なロボットカテーテル

14.9.3 シーリング器具

14.9.4 ホッチキス

14.9.5 内視鏡

14.9.6 クリップアプライア

14.9.7 吸引および灌漑器具

14.9.8 ニードルドライバー

14.9.9 その他

15 アジア太平洋地域の医療用ロボット市場(モダリティ別)

15.1 概要

15.2 ポータブル

15.3 コンパクト

16 アジア太平洋地域の医療用ロボット市場(用途別)

16.1 概要

16.2 臨床

16.2.1 手術

16.2.2 診断

16.3 薬局

16.4 研究

16.5 その他

17 アジア太平洋地域の医療用ロボット市場(エンドユーザー別)

17.1 概要

17.2 病院

17.2.1 急性期病院

17.2.2 長期ケア病院

17.2.3 その他

17.3 外来手術センター

17.4 専門クリニック

17.5 リハビリテーションセンター

17.6 研究機関

17.7 研究室

17.8 その他

18 アジア太平洋地域の医療用ロボット市場(流通チャネル別)

18.1 概要

18.2 直接入札

18.3 小売販売

18.4 第三者販売業者

18.5 その他

19 アジア太平洋地域医療ロボット市場(地域別)

19.1 アジア太平洋

19.1.1 日本

19.1.2 中国

19.1.3 韓国

19.1.4 インド

19.1.5 オーストラリア

19.1.6 シンガポール

19.1.7 タイ

19.1.8 マレーシア

19.1.9 インドネシア

19.1.10 フィリピン

19.1.11 その他のアジア太平洋地域

20 アジア太平洋地域の医療用ロボット市場:企業の状況

20.1 企業シェア分析: アジア太平洋地域

21 SWOT分析

22 会社概要

22.1 直感的な外科手術

22.1.1 会社のスナップショット

22.1.2 収益分析

22.1.3 企業株式分析

22.1.4 製品ポートフォリオ

22.1.5 最近の動向

22.2 メドトロニック

22.2.1 会社のスナップショット

22.2.2 収益分析

22.2.3 企業株式分析

22.2.4 製品ポートフォリオ

22.2.5 最近の動向

22.2.5.1 買収

22.2.5.2 製品承認

22.3 CORINDUS, INC.(シーメンス ヘルシアーズの子会社)

22.3.1 会社のスナップショット

22.3.2 収益分析

22.3.3 企業株式分析

22.3.4 製品ポートフォリオ

22.3.5 最近の動向

22.4 クーカAG

22.4.1 会社のスナップショット

22.4.2 収益分析

22.4.3 企業株式分析

22.4.4 製品ポートフォリオ

22.4.5 最近の開発

22.5 ストライカー

22.5.1 会社のスナップショット

22.5.2 収益分析

22.5.3 企業株式分析

22.5.4 製品ポートフォリオ

22.5.5 最近の開発

22.6 アキュレイ株式会社

22.6.1 会社のスナップショット

22.6.2 収益分析

22.6.3 製品ポートフォリオ

22.6.4 最近の開発

22.6.4.1 承認

22.6.4.2 製品の発売

22.6.4.3 合意

22.7 エトン

22.7.1 会社のスナップショット

22.7.2 製品ポートフォリオ

22.7.3 最近の開発

22.8 アセンサスサージカルUS社

22.8.1 会社のスナップショット

22.8.2 収益分析

22.8.3 製品ポートフォリオ

22.8.4 最近の開発

22.9 アルキシウム

22.9.1 会社のスナップショット

22.9.2 製品ポートフォリオ

22.9.3 最近の開発

22.1 オーリスヘルス

22.10.1 会社概要

22.10.2 製品ポートフォリオ

22.10.3 最近の開発

22.11 バイオニック

22.11.1 会社概要

22.11.2 収益分析

22.11.3 製品ポートフォリオ

22.11.4 最近の動向

22.12 ブルーフロッグロボティクス&バディ

22.12.1 会社のスナップショット

22.12.2 製品ポートフォリオ

22.12.3 最近の開発

22.13 カプサヘルスケア

22.13.1 会社のスナップショット

22.13.2 製品ポートフォリオ

22.13.3 最近の開発

22.14 CMRサージカル株式会社

22.14.1 会社のスナップショット

22.14.2 製品ポートフォリオ

22.14.3 最近の動向

22.15 サイバーダイン株式会社

22.15.1 会社概要

22.15.2 収益分析

22.15.3 製品ポートフォリオ

22.15.4 最近の動向

22.16 ドリームフェイステクノロジーズLLC

22.16.1 会社概要

22.16.2 製品ポートフォリオ

22.16.3 最近の開発

22.17 エクソバイオニクス

22.17.1 会社概要

22.17.2 収益分析

22.17.3 製品ポートフォリオ

22.17.4 最近の開発

22.18 フーリエ知能

22.18.1 会社概要

22.18.2 製品ポートフォリオ

22.18.3 最近の開発

22.19 ホコマ

22.19.1 会社概要

22.19.2 製品ポートフォリオ

22.19.3 最近の動向

22.19.3.1 パートナーシップ

22.19.3.2 達成

22.2 INTOUCH HEALTH INC.(TELADOC HEALTH, INC.の子会社)

22.20.1 会社概要

22.20.2 収益分析

22.20.3 製品ポートフォリオ

22.20.4 最近の動向

22.21 レニショーPLC

22.21.1 会社概要

22.21.2 収益分析

22.21.3 製品ポートフォリオ

22.21.4 最近の動向

22.21.4.1 合意

22.22 リウォークス・ロボティクス

22.22.1 会社概要

22.22.2 収益分析

22.22.3 製品ポートフォリオ

22.22.4 最近の開発

22.23 ソフトバンクロボティクスヨーロッパ

22.23.1 会社概要

22.23.2 製品ポートフォリオ

22.23.3 最近の動向

22.24 ステレオタキシス社

22.24.1 会社概要

22.24.2 収益分析

22.24.3 製品ポートフォリオ

22.24.4 最近の開発

22.25 タイタンメディカル株式会社

22.25.1 会社概要

22.25.2 製品ポートフォリオ

22.25.3 最近の開発

22.25.3.1 合意

22.26 シンクサージカル株式会社

22.26.1 会社概要

22.26.2 製品ポートフォリオ

22.26.3 最近の動向

22.26.3.1 製品の発売

22.26.3.2 承認

22.27 UBTECH ロボティクス株式会社

22.27.1 会社概要

22.27.2 製品ポートフォリオ

22.27.3 最近の動向

22.28 ジマーバイオメット

22.28.1 会社概要

22.28.2 収益分析

22.28.3 製品ポートフォリオ

22.28.4 最近の開発

22.28.4.1 承認

23 アンケート

関連レポート 24 件

表のリスト

表1 助成対象プロジェクト一覧

表2 アジア太平洋医療ロボット市場、タイプ別、2020年~2029年(百万米ドル)

表3 アジア太平洋地域の医療用ロボット市場における外付け大型ロボット、地域別、2020年~2029年(百万米ドル)

表4 アジア太平洋地域の医療用ロボット市場における補助ロボット、地域別、2020年~2029年(百万米ドル)

表5 アジア太平洋地域における高齢者用ロボット医療用ロボット市場、地域別、2020年~2029年(百万米ドル)

表6 アジア太平洋地域における医療用ロボット市場における小型生体内ロボット、地域別、2020年~2029年(百万米ドル)

表7 アジア太平洋地域における医療用ロボット市場における小型生体内ロボット、タイプ別、2020年~2029年(百万米ドル)

表8 アジア太平洋地域の医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表9 アジア太平洋地域の医療用ロボット市場における外科用ロボット、地域別、2020年~2029年(百万米ドル)

表10 アジア太平洋地域の医療用ロボット市場における外科用ロボット、製品別、2020年~2029年(百万米ドル)

表11 アジア太平洋地域の病院・薬局ロボット医療用ロボット市場、地域別、2020年~2029年(百万米ドル)

表12 アジア太平洋地域の病院・薬局ロボット医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表13 アジア太平洋地域の医療用ロボット市場における薬局ロボット、製品別、2020年~2029年(百万米ドル)

表14 アジア太平洋地域の医療用ロボット市場におけるリハビリテーションロボット、製品別、2020年~2029年(百万米ドル)

表15 アジア太平洋地域の医療用ロボット市場におけるリハビリテーションロボット、製品タイプ別、2020年~2029年(百万米ドル)

表16 アジア太平洋地域の医療用ロボット市場におけるリハビリテーションロボット、用途別、2020年~2029年(百万米ドル)

表17 アジア太平洋地域の医療用搬送ロボット 医療用ロボット市場、地域別、2020年~2029年(百万米ドル)

表18 アジア太平洋地域の医療用搬送ロボット 医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表19 アジア太平洋地域の医療用ロボット市場におけるテレプレゼンスロボット、地域別、2020年~2029年(百万米ドル)

表20 アジア太平洋地域の医療用ロボット市場におけるテレプレゼンスロボット、製品別、2020年~2029年(百万米ドル)

表21 アジア太平洋地域における非侵襲性放射線手術ロボット医療用ロボット市場、地域別、2020年~2029年(百万米ドル)

表22 アジア太平洋地域の医療用ロボット市場における非侵襲性放射線手術ロボット、製品別、2020年~2029年(百万米ドル)

表23 アジア太平洋地域におけるバイオロボティクス医療用ロボット市場、地域別、2020年~2029年(百万米ドル)

表24 アジア太平洋地域のバイオロボティクス医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表25 アジア太平洋地域の医療用ロボット市場における衛生・消毒ロボット、地域別、2020年~2029年(百万米ドル)

表26 アジア太平洋地域の医療用ロボット市場における衛生・消毒ロボット、製品別、2020年~2029年(百万米ドル)

表27 アジア太平洋地域の医療用ロボット市場におけるその他、地域別、2020年~2029年(百万米ドル)

表28 アジア太平洋医療ロボット市場、コンポーネント別、2020年~2029年(百万米ドル)

表29 アジア太平洋医療用ロボットアクチュエータ市場、地域別、2020年~2029年(百万米ドル)

表30 アジア太平洋医療用ロボット市場におけるアクチュエータ、コンポーネント別、2020年~2029年(百万米ドル)

表31 アジア太平洋医療用ロボット市場におけるセンサー、コンポーネント別、2020年~2029年(百万米ドル)

表32 アジア太平洋医療ロボット市場におけるセンサー、コンポーネント別、2020年~2029年(百万米ドル)

表33 アジア太平洋地域における医療用ロボット市場におけるロボットコントローラ、地域別、2020年~2029年(百万米ドル)

表34 アジア太平洋地域の医療用ロボット市場における患者用カート、地域別、2020年~2029年(百万米ドル)

表35 アジア太平洋地域の医療用ロボット市場における外科医用コンソール、地域別、2020年~2029年(百万米ドル)

表36 アジア太平洋地域の医療用ロボット市場におけるビジョンカート、地域別、2020年~2029年(百万米ドル)

表37 アジア太平洋地域の医療用ロボット市場における調剤システム、地域別、2020年~2029年(百万米ドル)

表38 アジア太平洋地域医療用ロボット市場における追加製品、地域別、2020年~2029年(百万米ドル)

表39 アジア太平洋地域の医療用ロボット市場における追加製品、コンポーネント別、2020年~2029年(百万米ドル)

表40 アジア太平洋地域の医療用ロボット市場、モダリティ別、2020年~2029年(百万米ドル)

表41 アジア太平洋地域のポータブル医療用ロボット市場、地域別、2020年~2029年(百万米ドル)

表42 アジア太平洋地域の医療用ロボット市場規模、地域別、2020年~2029年(百万米ドル)

表43 アジア太平洋医療ロボット市場、用途別、2020年~2029年(百万米ドル)

表44 アジア太平洋地域の臨床医療用ロボット市場、地域別、2020年~2029年(百万米ドル)

表45 アジア太平洋地域の臨床医療用ロボット市場、用途別、2020年~2029年(百万米ドル)

表46 アジア太平洋地域の医療用ロボット市場、地域別、2020年~2029年(百万米ドル)

表47 アジア太平洋地域における医療用ロボット市場調査、地域別、2020年~2029年(百万米ドル)

表48 アジア太平洋地域の医療用ロボット市場におけるその他、地域別、2020年~2029年(百万米ドル)

表49 アジア太平洋地域の医療用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表50 アジア太平洋地域の病院の医療ロボット市場、地域別、2020年~2029年(百万米ドル)

表51 アジア太平洋地域の病院における医療用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表52 アジア太平洋地域の外来手術センターの医療用ロボット市場、地域別、2020年~2029年(百万米ドル)

表53 アジア太平洋地域の医療用ロボット市場における専門クリニック、地域別、2020年~2029年(百万米ドル)

表54 アジア太平洋地域の医療用ロボット市場におけるリハビリテーションセンター、地域別、2020年~2029年(百万米ドル)

表55 アジア太平洋地域の医療用ロボット市場における研究機関、地域別、2020年~2029年(百万米ドル)

表56 アジア太平洋地域の医療用ロボット市場における研究所、地域別、2020年~2029年(百万米ドル)

表57 アジア太平洋地域の医療用ロボット市場におけるその他、地域別、2020年~2029年(百万米ドル)

表58 アジア太平洋医療ロボット市場、流通チャネル別、2020年~2029年(百万米ドル)

表59 アジア太平洋地域医療用ロボット市場における直接入札、地域別、2020年~2029年(百万米ドル)

表60 アジア太平洋地域における医療用ロボット市場の小売売上高、地域別、2020年~2029年(百万米ドル)

表61 アジア太平洋地域の医療用ロボット市場におけるサードパーティディストリビューター、地域別、2020年~2029年(百万米ドル)

表62 アジア太平洋地域の医療用ロボット市場におけるその他、地域別、2020年~2029年(百万米ドル)

表63 アジア太平洋地域の医療用ロボット市場、国別、2020年~2029年(百万米ドル)

表64 アジア太平洋医療ロボット市場、タイプ別、2020年~2029年(百万米ドル)

表65 アジア太平洋医療ロボット市場、タイプ別、2020年~2029年(台)

表66 アジア太平洋地域における医療用ロボット市場における小型生体内ロボット、タイプ別、2020年~2029年(百万米ドル)

表67 アジア太平洋地域の医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表68 アジア太平洋地域の医療用ロボット市場における外科用ロボット、製品別、2020年~2029年(百万米ドル)

表69 アジア太平洋地域の病院・薬局ロボット医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表70 アジア太平洋地域の医療用ロボット市場における薬局ロボット、製品別、2020年~2029年(百万米ドル)

表71 アジア太平洋地域の医療用ロボット市場におけるリハビリテーションロボット、製品タイプ別、2020年~2029年(百万米ドル)

表72 アジア太平洋地域の医療用ロボット市場におけるリハビリテーションロボット、用途別、2020年~2029年(百万米ドル)

表73 アジア太平洋地域の医療用搬送ロボット 医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表 74 アジア太平洋地域の医療用ロボット市場におけるテレプレゼンスロボット、製品別、2020-2029年 (百万米ドル)

表75 アジア太平洋地域の医療用ロボット市場における非侵襲性放射線手術ロボット、製品別、2020年~2029年(百万米ドル)

表 76 アジア太平洋地域のバイオロボティクス医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表77 アジア太平洋地域の医療用ロボット市場における衛生・消毒ロボット、製品別、2020年~2029年(百万米ドル)

表78 アジア太平洋医療ロボット市場、コンポーネント別、2020年~2029年(百万米ドル)

表 79 アジア太平洋医療用ロボット市場におけるアクチュエータ、コンポーネント別、2020-2029年 (百万米ドル)

表80 アジア太平洋医療ロボット市場におけるセンサー、コンポーネント別、2020年~2029年(百万米ドル)

表81 アジア太平洋地域の医療用ロボット市場における追加製品、コンポーネント別、2020年~2029年(百万米ドル)

表82 アジア太平洋地域の医療用ロボット市場、モダリティ別、2020年~2029年(百万米ドル)

表83 アジア太平洋医療ロボット市場、用途別、2020年~2029年(百万米ドル)

表84 アジア太平洋地域の臨床医療用ロボット市場、用途別、2020年~2029年(百万米ドル)

表85 アジア太平洋地域の医療用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表86 アジア太平洋地域の病院向け医療用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表87 アジア太平洋地域の医療用ロボット市場、流通チャネル別、2020年~2029年(百万米ドル)

表88 日本医療用ロボット市場、タイプ別、2020年~2029年(百万米ドル)

表89 日本医療用ロボット市場、タイプ別、2020年~2029年(台)

表90 日本医療用ロボット市場における小型生体内ロボット、タイプ別、2020年~2029年(百万米ドル)

表91 日本医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表92 日本医療用ロボット市場における外科用ロボット、製品別、2020年~2029年(百万米ドル)

表93 日本の病院・薬局ロボット医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表94 日本薬局ロボット医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表95 日本リハビリテーションロボット医療用ロボット市場、製品タイプ別、2020年~2029年(百万米ドル)

表96 日本リハビリテーションロボット医療用ロボット市場、用途別、2020年~2029年(百万米ドル)

表97 日本医療用搬送ロボット 医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表98 日本テレプレゼンスロボット医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表99 日本医療用ロボット市場における非侵襲性放射線手術ロボット、製品別、2020年~2029年(百万米ドル)

表 100 日本バイオロボティクス医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表101 日本医療用ロボット市場における衛生・消毒ロボット、製品別、2020年~2029年(百万米ドル)

表102 日本医療用ロボット市場、コンポーネント別、2020年~2029年(百万米ドル)

表103 日本医療用ロボット市場におけるアクチュエータ、部品別、2020年~2029年(百万米ドル)

表104 日本医療用ロボット市場におけるセンサー、部品別、2020年~2029年(百万米ドル)

表105 日本医療用ロボット市場における追加製品、コンポーネント別、2020年~2029年(百万米ドル)

表106 日本医療用ロボット市場、モダリティ別、2020年~2029年(百万米ドル)

表107 日本医療用ロボット市場、用途別、2020年~2029年(百万米ドル)

表108 日本臨床医療用ロボット市場、用途別、2020年~2029年(百万米ドル)

表109 日本医療用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表110 日本病院向け医療用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表111 日本医療用ロボット市場、流通チャネル別、2020年~2029年(百万米ドル)

表112 中国の医療用ロボット市場、タイプ別、2020年~2029年(百万米ドル)

表113 中国の医療用ロボット市場、タイプ別、2020年~2029年(台数)

表114 中国の医療用ロボット市場における小型生体内ロボット、タイプ別、2020年~2029年(百万米ドル)

表 115 中国医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表116 中国の医療用ロボット市場における外科用ロボット、製品別、2020年~2029年(百万米ドル)

表117 中国の病院・薬局ロボット医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表118 中国の医療用ロボット市場における薬剤ロボット、製品別、2020年~2029年(百万米ドル)

表119 中国の医療用ロボット市場におけるリハビリテーションロボット、製品タイプ別、2020年~2029年(百万米ドル)

表120 中国の医療用ロボット市場におけるリハビリテーションロボット、用途別、2020年~2029年(百万米ドル)

表121 中国の医療用搬送ロボット 医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表 122 中国の医療用ロボット市場におけるテレプレゼンスロボット、製品別、2020-2029年 (百万米ドル)

表 123 中国の医療用ロボット市場における非侵襲性放射線手術ロボット、製品別、2020-2029 年 (百万米ドル)

表 124 中国のバイオロボティクス医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表125 中国の医療用ロボット市場における衛生・消毒ロボット、製品別、2020年~2029年(百万米ドル)

表 126 中国医療用ロボット市場、コンポーネント別、2020-2029年 (百万米ドル)

表 127 中国の医療用ロボット市場におけるアクチュエータ、部品別、2020-2029年 (百万米ドル)

表 128 中国の医療用ロボット市場におけるセンサー、部品別、2020-2029年 (百万米ドル)

表 129 中国医療用ロボット市場における追加製品、コンポーネント別、2020-2029年 (百万米ドル)

表 130 中国の医療用ロボット市場、モダリティ別、2020-2029年 (百万米ドル)

表131 中国医療用ロボット市場、用途別、2020年~2029年(百万米ドル)

表132 中国の臨床医療用ロボット市場、用途別、2020年~2029年(百万米ドル)

表 133 中国医療用ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表134 中国病院向け医療用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表 135 中国医療用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 136 韓国の医療用ロボット市場、タイプ別、2020-2029年 (百万米ドル)

表137 韓国の医療用ロボット市場、タイプ別、2020年~2029年(台数)

表 138 韓国の医療用ロボット市場における小型生体内ロボット、タイプ別、2020-2029年 (百万米ドル)

表 139 韓国の医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 140 韓国の医療用ロボット市場における外科用ロボット、製品別、2020-2029年 (百万米ドル)

表141 韓国の病院・薬局ロボット医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表 142 韓国の医療用ロボット市場における薬局ロボット、製品別、2020-2029年 (百万米ドル)

表143 韓国の医療用ロボット市場におけるリハビリテーションロボット、製品タイプ別、2020年~2029年(百万米ドル)

表144 韓国の医療用ロボット市場におけるリハビリテーションロボット、用途別、2020年~2029年(百万米ドル)

表145 韓国の医療用搬送ロボット 医療用ロボット市場、製品別、2020年~2029年(百万米ドル)

表 146 韓国の医療用ロボット市場におけるテレプレゼンスロボット、製品別、2020-2029年 (百万米ドル)

表 147 韓国の医療用ロボット市場における非侵襲性放射線手術ロボット、製品別、2020-2029年 (百万米ドル)

表 148 韓国のバイオロボティクス医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 149 韓国の医療用ロボット市場における衛生・消毒ロボット、製品別、2020-2029年 (百万米ドル)

表 150 韓国の医療用ロボット市場、コンポーネント別、2020-2029年 (百万米ドル)

表 151 韓国の医療用ロボット市場におけるアクチュエータ、部品別、2020-2029年 (百万米ドル)

表 152 韓国の医療用ロボット市場におけるセンサー、部品別、2020-2029年 (百万米ドル)

表 153 韓国の医療用ロボット市場における追加製品、コンポーネント別、2020-2029年 (百万米ドル)

表 154 韓国の医療用ロボット市場、モダリティ別、2020-2029年 (百万米ドル)

表 155 韓国の医療用ロボット市場、用途別、2020-2029年 (百万米ドル)

表 156 韓国の臨床医療用ロボット市場、用途別、2020-2029年 (百万米ドル)

表 157 韓国の医療用ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 158 韓国の病院における医療用ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 159 韓国の医療用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 160 インドの医療用ロボット市場、タイプ別、2020-2029年 (百万米ドル)

表 161 インドの医療用ロボット市場、タイプ別、2020-2029年(台数)

表 162 インド医療用ロボット市場における小型生体内ロボット、タイプ別、2020-2029年(百万米ドル)

表 163 インドの医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 164 インドの医療用ロボット市場における外科用ロボット、製品別、2020-2029年 (百万米ドル)

表 165 インドの病院および薬局ロボット医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 166 インドの医療用ロボット市場における薬剤師用ロボット、製品別、2020-2029 年 (百万米ドル)

表 167 インドの医療用ロボット市場におけるリハビリテーションロボット、製品タイプ別、2020-2029年 (百万米ドル)

表 168 インド リハビリテーションロボット 医療用ロボット市場、用途別、2020-2029 年 (百万米ドル)

表 169 インドの医療用搬送ロボット 医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 170 インドの医療用ロボット市場におけるテレプレゼンスロボット、製品別、2020-2029 年 (百万米ドル)

表 171 インドの医療用ロボット市場における非侵襲性放射線手術ロボット、製品別、2020-2029 年 (百万米ドル)

表 172 インドの医療用ロボット市場におけるバイオロボティクス、製品別、2020-2029 年 (百万米ドル)

表 173 インドの医療用ロボット市場における衛生・消毒ロボット、製品別、2020-2029年 (百万米ドル)

表 174 インドの医療用ロボット市場、コンポーネント別、2020-2029 年 (百万米ドル)

表 175 インド医療用ロボット市場におけるアクチュエータ、コンポーネント別、2020-2029 年 (百万米ドル)

表 176 インドの医療用ロボット市場におけるセンサー、コンポーネント別、2020-2029 年 (百万米ドル)

表 177 インド医療用ロボット市場における追加製品、コンポーネント別、2020-2029年 (百万米ドル)

表 178 インドの医療用ロボット市場、モダリティ別、2020-2029 年 (百万米ドル)

表 179 インド医療ロボット市場、用途別、2020-2029年 (百万米ドル)

表 180 インド臨床医療用ロボット市場、用途別、2020-2029年 (百万米ドル)

表 181 インドの医療用ロボット市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 182 インドの病院における医療用ロボット市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 183 インドの医療用ロボット市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 184 オーストラリアの医療用ロボット市場、タイプ別、2020-2029年 (百万米ドル)

表 185 オーストラリアの医療用ロボット市場、タイプ別、2020-2029年(台数)

表 186 オーストラリアの医療用ロボット市場における小型生体内ロボット、タイプ別、2020-2029年 (百万米ドル)

表 187 オーストラリアの医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 188 オーストラリアの医療用ロボット市場における外科用ロボット、製品別、2020-2029年 (百万米ドル)

表 189 オーストラリアの病院および薬局ロボット医療用ロボット市場、製品別、2020-2029年(百万米ドル)

表 190 オーストラリアの医療用ロボット市場における薬局ロボット、製品別、2020-2029 年 (百万米ドル)

表 191 オーストラリアの医療用ロボット市場におけるリハビリテーションロボット、製品タイプ別、2020-2029年 (百万米ドル)

表 192 オーストラリアの医療用ロボット市場におけるリハビリテーションロボット、用途別、2020-2029年 (百万米ドル)

表 193 オーストラリアの医療用搬送ロボット 医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 194 オーストラリアの医療用ロボット市場におけるテレプレゼンスロボット、製品別、2020-2029 年 (百万米ドル)

表 195 オーストラリアの医療用ロボット市場における非侵襲性放射線手術ロボット、製品別、2020-2029 年 (百万米ドル)

表 196 オーストラリアの医療用ロボット市場におけるバイオロボティクス、製品別、2020-2029年 (百万米ドル)

表 197 オーストラリアの医療用ロボット市場における衛生・消毒ロボット、製品別、2020-2029年(百万米ドル)

表 198 オーストラリア医療ロボット市場、コンポーネント別、2020-2029年 (百万米ドル)

表 199 オーストラリア医療用ロボット市場におけるアクチュエータ、コンポーネント別、2020-2029年 (百万米ドル)

表 200 オーストラリアの医療用ロボット市場におけるセンサー、コンポーネント別、2020-2029 年 (百万米ドル)

表 201 オーストラリア医療用ロボット市場における追加製品、コンポーネント別、2020-2029年 (百万米ドル)

表 202 オーストラリアの医療用ロボット市場、モダリティ別、2020-2029年 (百万米ドル)

表 203 オーストラリア医療ロボット市場、用途別、2020-2029年 (百万米ドル)

表 204 オーストラリアの臨床医療用ロボット市場、用途別、2020-2029年 (百万米ドル)

表 205 オーストラリア医療ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 206 オーストラリアの病院における医療用ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 207 オーストラリアの医療用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 208 シンガポール医療ロボット市場、タイプ別、2020-2029年 (百万米ドル)

表 209 シンガポール医療用ロボット市場、タイプ別、2020-2029年(台数)

表 210 シンガポールの医療用ロボット市場における小型生体内ロボット、タイプ別、2020-2029年 (百万米ドル)

表 211 シンガポール医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 212 シンガポールの医療用ロボット市場における外科用ロボット、製品別、2020-2029年 (百万米ドル)

表 213 シンガポールの病院および薬局ロボット医療用ロボット市場、製品別、2020-2029年(百万米ドル)

表 214 シンガポールの医療用ロボット市場における薬局ロボット、製品別、2020-2029年 (百万米ドル)

表 215 シンガポールの医療用ロボット市場におけるリハビリテーションロボット、製品タイプ別、2020-2029年 (百万米ドル)

表 216 シンガポールの医療用ロボット市場におけるリハビリテーションロボット、用途別、2020-2029年 (百万米ドル)

表 217 シンガポールの医療用搬送ロボット 医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 218 シンガポールの医療用ロボット市場におけるテレプレゼンスロボット、製品別、2020-2029年 (百万米ドル)

表 219 シンガポールの医療用ロボット市場における非侵襲性放射線手術ロボット、製品別、2020-2029年 (百万米ドル)

表 220 シンガポールの医療用ロボット市場におけるバイオロボティクス、製品別、2020-2029年 (百万米ドル)

表 221 シンガポールの医療用ロボット市場における衛生・消毒ロボット、製品別、2020年~2029年(百万米ドル)

表 222 シンガポール医療ロボット市場、コンポーネント別、2020-2029年 (百万米ドル)

表 223 シンガポールの医療用ロボット市場におけるアクチュエータ、コンポーネント別、2020-2029年 (百万米ドル)

表 224 シンガポールの医療用ロボット市場におけるセンサー、コンポーネント別、2020-2029年 (百万米ドル)

表 225 シンガポール医療用ロボット市場における追加製品、コンポーネント別、2020-2029年 (百万米ドル)

表 226 シンガポールの医療用ロボット市場、モダリティ別、2020-2029年 (百万米ドル)

表 227 シンガポール医療ロボット市場、用途別、2020-2029年(百万米ドル)

表 228 シンガポールの臨床医療用ロボット市場、用途別、2020-2029年 (百万米ドル)

表 229 シンガポール医療ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 230 シンガポール病院の医療用ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 231 シンガポール医療用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 232 タイの医療用ロボット市場、タイプ別、2020-2029年 (百万米ドル)

表 233 タイの医療用ロボット市場、タイプ別、2020-2029年(台数)

表 234 タイの医療用ロボット市場における小型生体内ロボット、タイプ別、2020-2029年 (百万米ドル)

表 235 タイの医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 236 タイの医療用ロボット市場における外科用ロボット、製品別、2020-2029年 (百万米ドル)

表 237 タイの病院および薬局ロボット医療用ロボット市場、製品別、2020-2029年(百万米ドル)

表 238 タイの医療用ロボット市場における薬局ロボット、製品別、2020-2029年 (百万米ドル)

表 239 タイの医療用ロボット市場におけるリハビリテーションロボット、製品タイプ別、2020-2029年 (百万米ドル)

表 240 タイの医療用ロボット市場におけるリハビリテーションロボット、用途別、2020-2029年 (百万米ドル)

表 241 タイの医療用搬送ロボット 医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 242 タイの医療用ロボット市場におけるテレプレゼンスロボット、製品別、2020-2029年 (百万米ドル)

表 243 タイの医療用ロボット市場における非侵襲性放射線手術ロボット、製品別、2020-2029 年 (百万米ドル)

表 244 タイのバイオロボティクス医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 245 タイの医療用ロボット市場における衛生・消毒ロボット、製品別、2020-2029年(百万米ドル)

表 246 タイの医療用ロボット市場、コンポーネント別、2020-2029年 (百万米ドル)

表 247 タイの医療用ロボット市場におけるアクチュエータ、部品別、2020-2029年 (百万米ドル)

表 248 タイの医療用ロボット市場におけるセンサー、部品別、2020-2029年 (百万米ドル)

表 249 タイの医療用ロボット市場における追加製品、コンポーネント別、2020-2029年 (百万米ドル)

表 250 タイの医療用ロボット市場、モダリティ別、2020-2029年 (百万米ドル)

表 251 タイの医療用ロボット市場、用途別、2020-2029年 (百万米ドル)

表 252 タイの臨床医療用ロボット市場、用途別、2020-2029年(百万米ドル)

表 253 タイの医療用ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 254 タイの病院における医療用ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 255 タイの医療用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 256 マレーシア医療ロボット市場、タイプ別、2020-2029年 (百万米ドル)

表 257 マレーシア医療ロボット市場、タイプ別、2020-2029年(台数)

表 258 マレーシアの医療用ロボット市場における小型生体内ロボット、タイプ別、2020-2029年 (百万米ドル)

表 259 マレーシア医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 260 マレーシアの医療用ロボット市場における外科用ロボット、製品別、2020-2029年 (百万米ドル)

表 261 マレーシアの病院および薬局ロボット医療用ロボット市場、製品別、2020-2029年(百万米ドル)

表 262 マレーシアの医療用ロボット市場における薬局ロボット、製品別、2020-2029年 (百万米ドル)

表 263 マレーシアの医療用ロボット市場におけるリハビリテーションロボット、製品タイプ別、2020-2029年 (百万米ドル)

表 264 マレーシアの医療用ロボット市場におけるリハビリテーションロボット、用途別、2020-2029年 (百万米ドル)

表 265 マレーシアの医療用搬送ロボット 医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 266 マレーシアの医療用ロボット市場におけるテレプレゼンスロボット、製品別、2020-2029年 (百万米ドル)

表 267 マレーシアの医療用ロボット市場における非侵襲性放射線手術ロボット、製品別、2020-2029年 (百万米ドル)

表 268 マレーシアの医療用ロボット市場におけるバイオロボティクス、製品別、2020-2029年 (百万米ドル)

表 269 マレーシアの医療用ロボット市場における衛生・消毒ロボット、製品別、2020-2029年 (百万米ドル)

表 270 マレーシア医療ロボット市場、コンポーネント別、2020-2029年 (百万米ドル)

表 271 マレーシア医療用ロボット市場におけるアクチュエータ、コンポーネント別、2020-2029年 (百万米ドル)

表 272 マレーシア医療ロボット市場におけるセンサー、部品別、2020-2029年 (百万米ドル)

表 273 マレーシア医療用ロボット市場における追加製品、コンポーネント別、2020-2029年 (百万米ドル)

表 274 マレーシア医療ロボット市場、モダリティ別、2020-2029年 (百万米ドル)

表 275 マレーシア医療ロボット市場、用途別、2020-2029年 (百万米ドル)

表 276 マレーシアの臨床医療用ロボット市場、用途別、2020-2029年 (百万米ドル)

表 277 マレーシア医療ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 278 マレーシア病院の医療用ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 279 マレーシア医療用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 280 インドネシア医療ロボット市場、タイプ別、2020-2029年 (百万米ドル)

表 281 インドネシア医療ロボット市場、タイプ別、2020-2029年(台数)

表 282 インドネシアの医療用ロボット市場における小型生体内ロボット、タイプ別、2020-2029年 (百万米ドル)

表 283 インドネシア医療ロボット市場、製品別、2020-2029年 (百万米ドル)

表 284 インドネシアの医療用ロボット市場における外科用ロボット、製品別、2020-2029年 (百万米ドル)

表 285 インドネシアの病院および薬局ロボット医療用ロボット市場、製品別、2020-2029年(百万米ドル)

表 286 インドネシアの医療用ロボット市場における薬局ロボット、製品別、2020-2029年 (百万米ドル)

表 287 インドネシアの医療用ロボット市場におけるリハビリテーションロボット、製品タイプ別、2020年~2029年(百万米ドル)

表 288 インドネシアの医療用ロボット市場におけるリハビリテーションロボット、用途別、2020-2029年 (百万米ドル)

表 289 インドネシアの医療用搬送ロボット 医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 290 インドネシアのテレプレゼンスロボット医療用ロボット市場、製品別、2020-2029年(百万米ドル)

表 291 インドネシアの医療用ロボット市場における非侵襲性放射線手術ロボット、製品別、2020-2029年 (百万米ドル)

表 292 インドネシアの医療用ロボット市場におけるバイオロボティクス、製品別、2020-2029年 (百万米ドル)

表 293 インドネシアの医療用ロボット市場における衛生・消毒ロボット、製品別、2020-2029年(百万米ドル)

表 294 インドネシア医療ロボット市場、コンポーネント別、2020-2029年 (百万米ドル)

表 295 インドネシア医療用ロボット市場におけるアクチュエータ、コンポーネント別、2020-2029年 (百万米ドル)

表 296 インドネシア医療ロボット市場におけるセンサー、部品別、2020-2029年 (百万米ドル)

表 297 インドネシア医療用ロボット市場における追加製品、コンポーネント別、2020-2029年 (百万米ドル)

表 298 インドネシア医療ロボット市場、モダリティ別、2020-2029年 (百万米ドル)

表 299 インドネシア医療ロボット市場、用途別、2020-2029年 (百万米ドル)

表 300 インドネシアの臨床医療用ロボット市場、用途別、2020-2029年 (百万米ドル)

表 301 インドネシア医療ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 302 インドネシアの病院向け医療用ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 303 インドネシア医療ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 304 フィリピンの医療用ロボット市場、タイプ別、2020-2029年 (百万米ドル)

表 305 フィリピンの医療用ロボット市場、タイプ別、2020-2029年(台数)

表 306 フィリピンの医療用ロボット市場における小型生体内ロボット、タイプ別、2020-2029年 (百万米ドル)

表 307 フィリピンの医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 308 フィリピンの医療用ロボット市場における外科用ロボット、製品別、2020-2029年 (百万米ドル)

表 309 フィリピンの病院および薬局ロボット医療用ロボット市場、製品別、2020-2029年(百万米ドル)

表 310 フィリピンの医療用ロボット市場における薬局ロボット、製品別、2020-2029年 (百万米ドル)

表 311 フィリピンの医療用ロボット市場におけるリハビリテーションロボット、製品タイプ別、2020-2029年 (百万米ドル)

表 312 フィリピンの医療用ロボット市場におけるリハビリテーションロボット、用途別、2020-2029年 (百万米ドル)

表 313 フィリピンの医療用搬送ロボット 医療用ロボット市場、製品別、2020-2029年 (百万米ドル)

表 314 フィリピンの医療用ロボット市場におけるテレプレゼンスロボット、製品別、2020-2029年 (百万米ドル)

表 315 フィリピンの医療用ロボット市場における非侵襲性放射線手術ロボット、製品別、2020-2029 年 (百万米ドル)

表 316 フィリピンの医療用ロボット市場におけるバイオロボティクス、製品別、2020-2029年 (百万米ドル)

表 317 フィリピンの医療用ロボット市場における衛生・消毒ロボット、製品別、2020-2029年(百万米ドル)

表 318 フィリピンの医療用ロボット市場、コンポーネント別、2020-2029 年 (百万米ドル)

表 319 フィリピンの医療用ロボット市場におけるアクチュエータ、コンポーネント別、2020-2029 年 (百万米ドル)

表 320 フィリピンの医療用ロボット市場におけるセンサー、部品別、2020-2029年 (百万米ドル)

表 321 フィリピンの医療用ロボット市場における追加製品、コンポーネント別、2020-2029年 (百万米ドル)

表 322 フィリピンの医療用ロボット市場、モダリティ別、2020-2029年 (百万米ドル)

表 323 フィリピンの医療用ロボット市場、用途別、2020-2029年 (百万米ドル)

表 324 フィリピンの臨床医療用ロボット市場、用途別、2020-2029年 (百万米ドル)

表 325 フィリピンの医療用ロボット市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 326 フィリピンの病院における医療用ロボット市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 327 フィリピンの医療用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 328 その他のアジア太平洋地域の医療用ロボット市場、タイプ別、2020-2029年 (百万米ドル)

表 329 その他のアジア太平洋地域の医療用ロボット市場、タイプ別、2020-2029年(台数)

図表一覧

図1 アジア太平洋地域の医療用ロボット市場:セグメンテーション

図2 アジア太平洋地域の医療用ロボット市場:データの三角測量

図3 アジア太平洋地域の医療用ロボット市場:DROC分析

図4 アジア太平洋地域の医療用ロボット市場:地域別VS国別分析

図5 アジア太平洋地域の医療用ロボット市場:企業調査分析

図6 アジア太平洋地域の医療用ロボット市場:インタビュー人口統計

図7 アジア太平洋医療ロボット市場:DBMRポジショングリッド

図8 アジア太平洋地域の医療用ロボット市場:ベンダーシェア分析

図9 アジア太平洋医療ロボット市場:エンドユーザーカバレッジグリッド

図10 アジア太平洋地域の医療用ロボット市場:セグメンテーション

図11 技術進歩の高まりが2022年から2029年にかけてアジア太平洋地域の医療用ロボット市場を牽引すると予想される

図12型セグメントは、2022年と2029年にアジア太平洋地域の医療用ロボット市場で最大のシェアを占めると予想されています。

図13 独居高齢者(65歳以上)

図14 アジア太平洋地域の医療用ロボット市場の推進要因、制約要因、機会、課題

図15 アジア太平洋地域の医療用ロボット市場:タイプ別、2021年

図16 アジア太平洋地域の医療用ロボット市場:タイプ別、2022年~2029年(百万米ドル)

図17 アジア太平洋地域の医療用ロボット市場:タイプ別、CAGR(2022-2029年)

図18 アジア太平洋地域の医療用ロボット市場:タイプ別、ライフライン曲線

図19 アジア太平洋地域の医療用ロボット市場:製品別、2021年

図20 アジア太平洋地域の医療用ロボット市場:製品別、2022年~2029年(百万米ドル)

図21 アジア太平洋地域の医療用ロボット市場:製品別、CAGR(2022-2029年)

図22 アジア太平洋医療ロボット市場:製品別、ライフライン曲線

図23 アジア太平洋地域の医療用ロボット市場:コンポーネント別、2021年

図24 アジア太平洋地域の医療用ロボット市場:コンポーネント別、2020年~2029年(百万米ドル)

図25 アジア太平洋地域の医療用ロボット市場:コンポーネント別、CAGR(2022-2029年)

図26 アジア太平洋地域の医療用ロボット市場:コンポーネント別、ライフライン曲線

図27 アジア太平洋地域の医療用ロボット市場:モダリティ別、2021年

図28 アジア太平洋地域の医療用ロボット市場:モダリティ別、2020年~2029年(百万米ドル)

図29 アジア太平洋地域の医療用ロボット市場:モダリティ別、CAGR(2022-2029年)

図30 アジア太平洋地域の医療用ロボット市場:モダリティ別、ライフライン曲線

図31 アジア太平洋地域の医療用ロボット市場:用途別、2021年

図32 アジア太平洋地域の医療用ロボット市場:用途別、2022年~2029年(百万米ドル)

図33 アジア太平洋地域の医療用ロボット市場:用途別、CAGR(2022-2029年)

図34 アジア太平洋地域の医療用ロボット市場:用途別、ライフライン曲線

図35 アジア太平洋地域の医療用ロボット市場:エンドユーザー別、2021年

図36 アジア太平洋地域の医療用ロボット市場:エンドユーザー別、2020年~2029年(百万米ドル)

図37 アジア太平洋地域の医療用ロボット市場:エンドユーザー別、CAGR(2022-2029年)

図38 アジア太平洋地域の医療用ロボット市場:エンドユーザー別、ライフライン曲線

図39 アジア太平洋地域の医療用ロボット市場:流通チャネル別、2021年

図40 アジア太平洋地域の医療用ロボット市場:流通チャネル別、2020年~2029年(百万米ドル)

図41 アジア太平洋地域の医療用ロボット市場:流通チャネル別、CAGR(2022-2029年)

図42 アジア太平洋地域の医療用ロボット市場:流通チャネル別、ライフライン曲線

図43 アジア太平洋地域の医療用ロボット市場:スナップショット(2021年)

図44 アジア太平洋地域の医療用ロボット市場:国別(2021年)

図45 アジア太平洋地域の医療用ロボット市場:国別(2022年および2029年)

図46 アジア太平洋地域の医療用ロボット市場:国別(2021年および2029年)

図47 アジア太平洋地域の医療用ロボット市場:タイプ別(2022-2029年)

図48 アジア太平洋医療ロボット市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。