アジア太平洋地域のリンおよび誘導体市場、製品別(リン酸、リン酸アンモニウム、五酸化リン、塩化リン、硫化リン、工業用リン酸、次亜リン酸、リン酸三カルシウム、リン酸トリエチル、三臭化リン、トリクロロリン酸、アデノシン三リン酸、その他)、形態(乾燥および液体)、用途(肥料、食品および飲料添加物、洗剤、金属仕上げ、水処理化学薬品、量子ドット、難燃性材料、その他)、エンドユーザー(農業、食品および飲料、医薬品/ヘルスケア、化学処理、自動車、ホームケア、その他)、同素体(赤リンおよび白リン) - 2030年までの業界動向および予測。

アジア太平洋地域のリンおよび誘導体市場の分析と洞察

リンおよびリン酸は、一般に弱く、無色で無臭の結晶酸を指します。これらの無機物質は鉄金属および合金に対して腐食性があり、水への溶解性は良好です。これらは高温で分解する傾向があります。アルコールと混合すると有毒な煙を形成する可能性があります。これはソフトドリンクにピリッとした風味を与え、砂糖溶液で簡単に増殖するカビや細菌の繁殖を防ぎます。ソーダの酸味のほとんどはリン酸から来ています。

アジア太平洋地域のリンおよび誘導体市場の成長の原動力は、農業、食品、食品飲料部門の急速な成長であると考えられます。ただし、リンおよび誘導体の使用に関する政府の厳しい規制により、市場は抑制されると予想されます。

一方、市場関係者による戦略的取り組みや、農業分野、食品・飲料業界の台頭は、アジア太平洋地域のリンおよび誘導体市場の成長の機会となる可能性があります。リン酸塩ベースの製品の過剰使用に伴うリスクは、アジア太平洋地域のリンおよび誘導体市場に課題をもたらす可能性があります。アジア太平洋地域のリンおよび誘導体市場に関連する最近の動向がいくつかあります。

しかし、リンおよびその誘導体が環境に及ぼす有害な影響により、予測期間中のアジア太平洋地域のリンおよびその誘導体市場の成長が阻害されると予想されます。

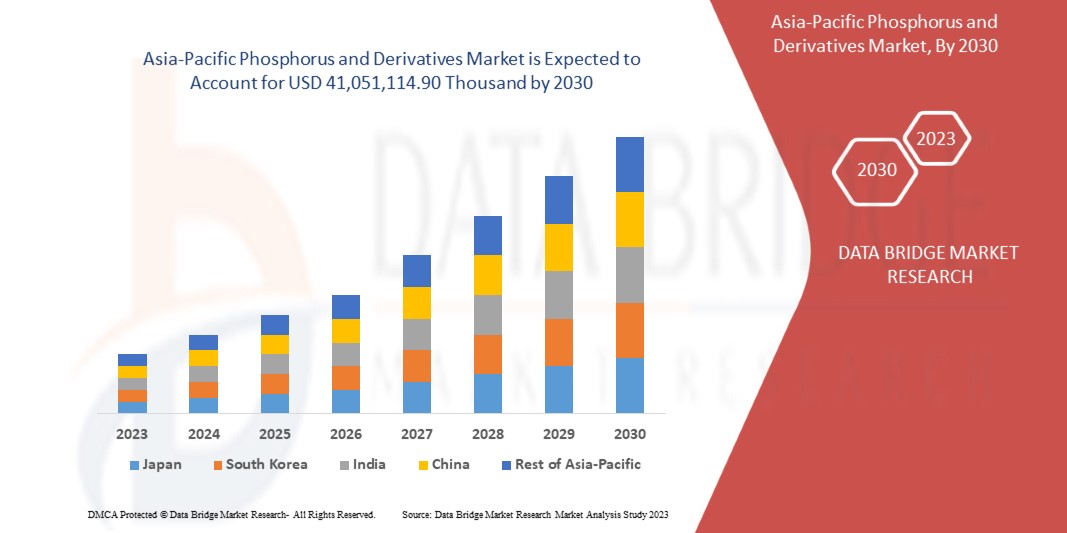

データブリッジ市場調査は、アジア太平洋地域のリンおよび誘導体市場は、予測期間中に4.34%のCAGRで成長し、2030年までに41,051,114.90米ドルの価値に達すると予測しています。アジア太平洋地域のリンおよび誘導体におけるリンの使用が増加しているため、リン酸は市場最大の製品セグメントとなっています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2030年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021年(2015年 - 2020年) |

|

定量単位 |

収益(千米ドル) |

|

対象セグメント |

製品 (リン酸、リン酸アンモニウム、五酸化リン、塩化リン、硫化リン、工業用リン酸、次亜リン酸、リン酸三カルシウム、リン酸トリエチル、三臭化リン、トリクロロリン酸、アデノシン三リン酸、その他)、形態 (乾燥および液体)、用途 (肥料、食品および飲料添加物、洗剤、金属仕上げ、水処理薬品、量子ドット、難燃性材料、その他)、最終使用者 (農業、食品および飲料、医薬品/ヘルスケア、化学処理、自動車、ホームケア、その他)、同素体 (赤リンおよび白リン) |

|

対象国 |

日本、中国、韓国、インド、オーストラリア、シンガポール、タイ、台湾、香港、ニュージーランド、マレーシア、インドネシア、フィリピン、その他のアジア太平洋諸国 |

|

対象となる市場プレーヤー |

ANEXIB Chemicals、日本化学工業株式会社、モザイク社、LANXESS、ソルベイ、マーデン、ICL、徐州建平化学株式会社、積水ダイアグノスティクスなど |

アジア太平洋地域のリンおよび誘導体市場の定義

リンは可燃性の非金属元素で、一般に白リンと赤リンの 2 つの同素体で存在します。リン酸、亜リン酸、オキシ塩化リン、五塩化リン、三臭化リン、次亜リン酸ナトリウム、トリブチルリン酸、トリエチルリン酸は、リンの誘導体です。リン誘導体リン酸は、一般に弱く、無色、無臭の結晶酸です。これらの無機物は鉄金属および合金に対して腐食性があり、水への溶解性は良好です。これらは高温で分解する傾向があります。アルコールと混合すると有毒な煙を形成する場合があります。これはソフトドリンクにピリッとした風味を与え、砂糖溶液で簡単に増殖するカビやバクテリアの繁殖を防ぎます。ソーダの酸味のほとんどは、リン酸から来ています。

リンは、まず化学製造プロセスによって五酸化リンに変換され、その後再度処理されてリン酸になります。

アジア太平洋地域のリンおよび誘導体市場の動向

このセクションでは、市場の推進要因、機会、制約、課題について理解します。これらについては、以下で詳しく説明します。

ドライバー

- 農業における肥料需要の増加

リン酸は、DAP、MAP、NPK、SSP など、いくつかの肥料を生成します。

リン酸二アンモニウム (DAP) は、その物理的特性から、最も人気のあるリン酸肥料です。DAP の成分は N-18%、P2O5 -46% です。DAP 肥料は、作物の成長と発育を通して完全なリン栄養と窒素のスターター用量、および低硫黄を提供するため、あらゆる農作物に最適です。秋の耕作と春の播種および播種前栽培に使用できます。土壌に溶解すると、肥料粒子の周りの土壌溶液の pH が一時的にアルカリ化されるため、酸性土壌での肥料からのリン吸収が向上します。肥料硫黄は、植物による窒素とリンの吸収の向上にも貢献します。

したがって、リン酸肥料を生産するためのリン酸の多様な用途が、アジア太平洋地域のリン酸市場の成長を促進すると予想されます。

- 医薬品分野での需要増加

リン酸は主に、歯科用セメント、アルブミン誘導体の調製、尿の酸性化、壊死(死んだ細胞または組織)の残骸の除去、吐き気止め薬、歯のホワイトニング剤、うがい液など、多くの医療用途に使用されています。

歯のホワイトニングに使用されるリン酸は、歯の表面を変化させる可能性があります。漂白後に 37% のリン酸を使用すると、エナメル質表面の酸の脱灰効果が大幅に増加し、エッチングされた表面が不均一になります。さらに、歯に敏感になる可能性もあります。

したがって、医療用途におけるリン酸の使用の増加は、アジア太平洋地域のリン酸市場の成長を促進すると予想されます。

拘束

- リンおよびその誘導体の使用に関する厳格な政府規制

リン酸の使用と製造については、さまざまな政府規制機関による多くの規制があります。

FDA は、人および動物用医薬品、生物製品、化学物質などの安全性、有効性、セキュリティを確保することで公衆衛生を保護します。米国 FDA は、食品におけるリン酸の使用に関する規制とリン酸の取り扱いに関する規制を定めています。以下は、保護目的の FDA によるパラメータの一部です。

したがって、リン酸に対する政府の厳しい規制により、リン酸の使用には制限があり、予測期間中の市場の成長を妨げる可能性があります。

機会

イノベーションと新製品の発売の増加

大手市場プレーヤーは、機能が向上した新製品を発売しています。メーカーは、新製品の精度と全体的な機能性を向上させるために必要な措置を講じています。

市場関係者は、リン酸を国内で生産し、他地域に輸出することで事業を拡大することに注力している。

したがって、革新と新製品の発売の増加により、アジア太平洋地域のリン酸市場にチャンスがもたらされると期待されます。

チャレンジ

リン酸ベースの製品の過剰使用に伴うリスク

At state, provisional, and national levels, the phosphoric acid supply is regulated by various government rules as several risks could impact the usage of fertilizers, and there are several environmental impacts during the production of phosphoric acid.

The production of phosphate fertilizers usually uses as raw material sedimentary phosphate rock, which contains enhanced concentrations from U‐series radionuclides about 10–100 times higher than unperturbed soils.

Thus, due to the harmful impacts of phosphoric acid on air, water, soil, and human health, many government bodies have led the implementation of several regulations, high-standard certification schemes, and company registrations for the use of phosphoric acid, which may pose a challenge to the Asia-Pacific phosphoric acid market.

Recent Developments

- In March 2023, Solvay announced that it had been recognized as one of the 60 top suppliers for 2022 in Northrop Grumman Corporation's Asia-Pacific network of more than 10,000 suppliers. This will increase the company's brand image, among others.

- In March 2023, Airedale group announced that the company would continue growing by acquiring McCann chemicals. This will help in increasing the growth and diversification of the company's product portfolio.

Asia-Pacific Phosphorus and Derivatives Market Scope

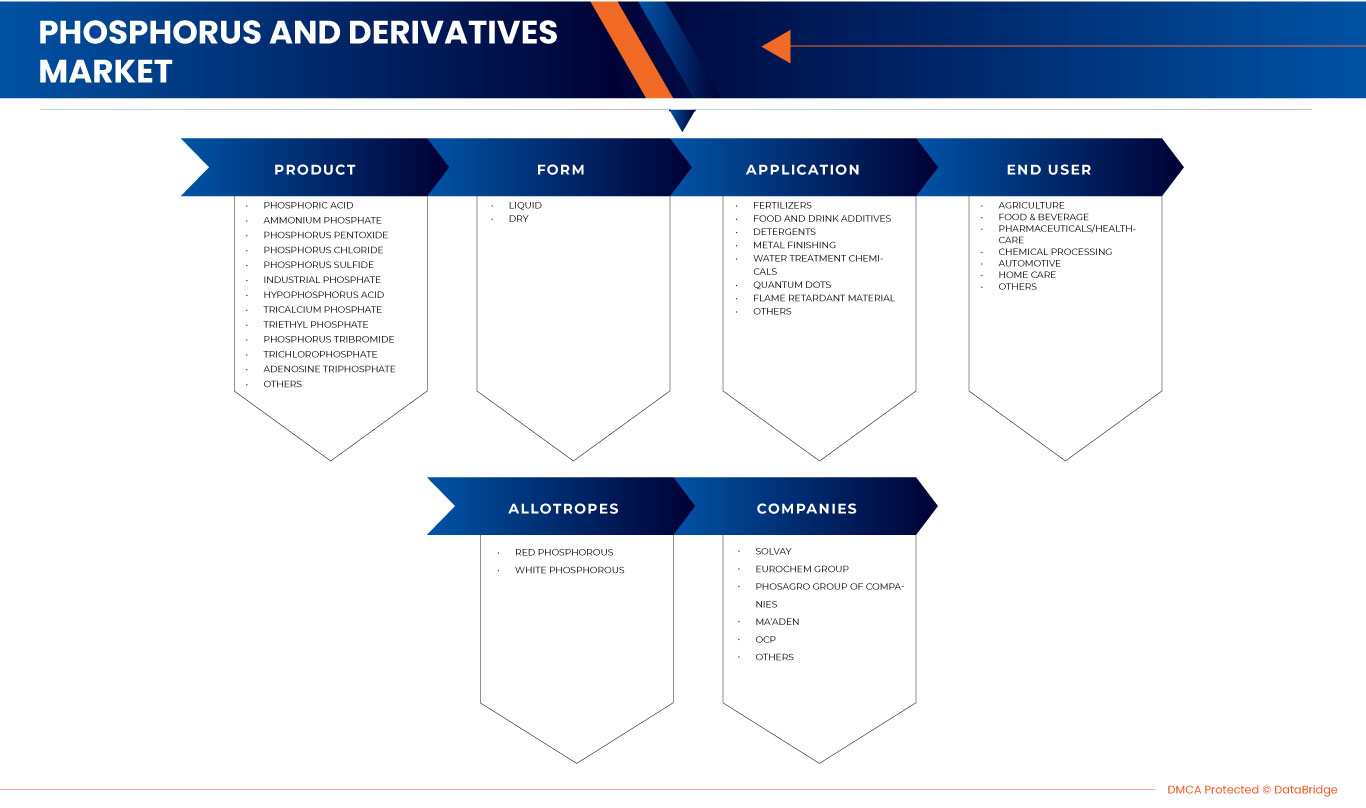

Asia-Pacific phosphorus and derivatives market is segmented into five notable segments such as, product, form, application, end user, and allotropes. The growth among segments helps you analyze niche pockets of growth and strategies to approach the market and determine your core application areas and the difference in your target markets.

Product

- Phosphoric Acid

- Ammonium Phosphate

- Phosphorus Pentoxide

- Phosphorus Chloride

- Phosphorus Sulfide

- Industrial Phosphate

- Hypophosphorus Acid

- Tricalcium Phosphate

- Triethyl Phosphate

- Phosphorus Tribromide

- Trichlorophosphate

- Adenosine Triphosphate

- Others

On the basis of product, Asia-Pacific phosphorus and derivatives market is segmented into phosphoric acid, ammonium phosphate, phosphorus pentoxide, phosphorus chloride, phosphorus sulfide, industrial phosphate, hypophosphorus acid, tricalcium phosphate, triethyl phosphate, phosphorus tribromide, trichlorophosphate, adenosine triphosphate, and others.

Form

- Dry

- Liquid

On the basis of form, the Asia-Pacific phosphorus and derivatives market is segmented into dry and liquid.

Application

- Fertilizers

- Food and Drink Additives

- Detergents

- Metal Finishing

- Water Treatment Chemicals

- Quantum Dots

- Flame Retardant Material

- Others

On the basis of application, the Asia-Pacific phosphorus and derivatives market is segmented into fertilizers, food and drink additives, detergents, metal finishing, water treatment chemicals, quantum dots, flame retardant material, and others.

End User

- Agriculture

- Food & Beverage

- Pharmaceuticals/HealthCare

- Chemical Processing

- Automotive

- Home Care

- Others

エンドユーザーに基づいて、アジア太平洋地域のリンおよび誘導体市場は、農業、食品および飲料、医薬品/ヘルスケア、化学処理、自動車、ホームケア、その他に分類されます。

同素体

- 赤リン

- 白リン

同素体に基づいて、アジア太平洋地域のリンおよび誘導体市場は、赤リンと白リンに分類されます。

アジア太平洋地域のリンおよび誘導体市場の地域分析/洞察

アジア太平洋地域のリンおよび誘導体市場は、製品、形態、用途、エンドユーザー、同素体などの 5 つの主要なセグメントに分類されています。

この市場レポートのアジア太平洋リンおよび誘導体市場がカバーしている国は、日本、中国、韓国、インド、オーストラリア、シンガポール、ニュージーランド、マレーシア、インドネシア、フィリピン、およびその他のアジア太平洋諸国です。

レポートの国別セクションでは、市場の現在および将来の動向に影響を与える個々の市場影響要因と国内規制の変更も提供しています。新規販売、交換販売、国の人口統計、規制行為、輸出入関税などのデータ ポイントは、個々の国の市場シナリオを予測するために使用される主要な指標の一部です。また、国別データの予測分析を提供する際には、リンとその誘導体の存在と可用性、および厳格な規制による課題も考慮されます。

競争環境とアジア太平洋地域のリンおよび誘導体の市場シェア分析

アジア太平洋地域のリンおよび誘導体市場の競争状況は、競合他社の詳細を提供します。詳細には、会社概要、財務、収益、市場の可能性、事業拡大、サービス施設、パートナーシップ、戦略的開発、アプリケーションの優位性、および技術ライフライン曲線が含まれます。上記のデータ ポイントは、アジア太平洋地域のリンおよび誘導体市場に対する会社の重点にのみ関連しています。

アジア太平洋地域のリンおよび誘導体市場で事業を展開している主要企業としては、ANEXIB Chemicals、日本化学工業株式会社、モザイク社、LANXESS、ソルベイ、マーデン、ICL、徐州建平化学株式会社、積水ダイアグノスティクスなどがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州のリンおよび誘導体市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 製品ライフライン曲線

2.7 多変量モデリング

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 市場アプリケーションカバレッジグリッド

2.12 DBMR市場課題マトリックス

2.13 二次資料

2.14 仮定

3 概要

4つのプレミアムインサイト

4.1 PESTEL分析

4.1.1 政治的要因

4.1.2 環境要因

4.1.3 社会的要因

4.1.4 技術的要因

4.1.5 経済的要因

4.1.6 法的要因

4.2 ポーターの5つの力

4.3 原材料の適用範囲

4.4 生産消費分析

4.5 輸出入シナリオ

4.6 製造業における技術の進歩

4.7 ベンダー選択基準

4.8 生産能力の見通し

5 規制範囲

6 気候変動シナリオ

6.1 環境問題

6.2 業界の対応

6.3 政府の役割

6.4 アナリストの推奨事項

7 リンの価格分析

8 サプライチェーン分析

9 地域別概要

10 市場概要

10.1 ドライバー

10.1.1 農業における肥料需要の増加

10.1.2 消費者の間でリンとその誘導体の利点についての認識が高まる

10.1.3 医薬品分野における需要の増加

10.1.4 さまざまな産業におけるリンおよびその誘導体の用途の増加

10.2 拘束

10.2.1 リンおよびその誘導体の使用に関する厳格な政府規制

10.2.2 リンおよびその誘導体の環境への有害な影響

10.3 機会

10.3.1 食品・飲料業界におけるリンおよびその誘導体の使用増加

10.3.2 イノベーションと新製品の発売の増加

10.3.3 燃料電池におけるリンおよびその誘導体の使用増加

10.4 課題

10.4.1 リン酸ベースの製品の過剰使用に伴うリスク

10.4.2 遺伝子組み換え種子の導入増加

11 欧州のリンおよび誘導体市場(製品別)

11.1 概要:

11.2 リン酸

11.3 リン酸アンモニウム

11.4 五酸化リン

11.5 塩化リン

11.6 硫化リン

11.7 工業用リン酸塩

11.8 次亜リン酸

11.9 リン酸三カルシウム

11.1 トリエチルリン酸

11.11 三臭化リン

11.12 トリクロロリン酸

11.13 アデノシン三リン酸

11.14 その他

12 欧州のリンおよび誘導体市場(形態別)

12.1 概要

12.2 乾燥

12.3 液体

13 欧州のリンおよび誘導体市場(用途別)

13.1 概要:

13.2 肥料

13.3 食品および飲料添加物

13.4 洗剤

13.5 金属仕上げ

13.6 水処理薬品

13.7 量子ドット

13.8 難燃性材料

13.9 その他

14 欧州リンおよび誘導体市場(エンドユーザー別)

14.1 概要:

14.2 農業

14.3 食品および飲料

14.4 医薬品/ヘルスケア

14.5 化学処理

14.6 自動車

14.7 ホームケア

14.8 その他

15 欧州のリンおよび誘導体市場(同素体別)

15.1 概要

15.2 赤リン

15.3 白リン

16 欧州のリンおよび誘導体市場(地域別)

16.1 ヨーロッパ

16.1.1 ロシア

16.1.2 英国

16.1.3 ドイツ

16.1.4 フランス

16.1.5 イタリア

16.1.6 スペイン

16.1.7 オランダ

16.1.8 ポーランド

16.1.9 スウェーデン

16.1.10 ベルギー

16.1.11 アイルランド

16.1.12 オーストリア

16.1.13 デンマーク

16.1.14 フィンランド

16.1.15 ルーマニア

16.1.16 チェコ共和国

16.1.17 ポルトガル

16.1.18 ギリシャ

16.1.19 ハンガリー

16.1.20 スロバキア

16.1.21 ルクセンブルク

16.1.22 ブルガリア

16.1.23 クロアチア

16.1.24 リトアニア

16.1.25 スロベニア

16.1.26 ラトビア

16.1.27 エストニア

16.1.28 キプロス共和国

16.1.29 マルタ

17 欧州リンおよび誘導体市場:企業の状況

17.1 企業シェア分析: ヨーロッパ

17.2 拡張

17.3 契約

17.4 認識

17.5 コラボレーション

17.6 新製品/新発売

17.7 買収

17.8 プレゼンテーション

17.9 新しい生産棟

17.1 投資

18 会社概要

18.1 ソルベイ

18.1.1 会社概要

18.1.2 生産能力

18.1.3 SWOT

18.1.4 収益分析

18.1.5 企業株式分析

18.1.6 製品ポートフォリオ

18.1.7 最近の開発

18.2 ユーロケムグループ

18.2.1 会社のスナップショット

18.2.2 生産能力

18.2.3 SWOT

18.2.4 企業株式分析

18.2.5 製品ポートフォリオ

18.2.6 最近の開発

18.3 フォサグログループ企業

18.3.1 会社のスナップショット

18.3.2 生産能力

18.3.3 SWOT

18.3.4 収益分析

18.3.5 企業株式分析

18.3.6 製品ポートフォリオ

18.3.7 最近の開発

18.4 マアデン

18.4.1 会社のスナップショット

18.4.2 生産能力

18.4.3 SWOT

18.4.4 収益分析

18.4.5 企業株式分析

18.4.6 製品ポートフォリオ

18.4.7 最近の動向

18.5 過酸化水素

18.5.1 会社のスナップショット

18.5.2 生産能力

18.5.3 SWOT

18.5.4 企業株式分析

18.5.5 製品ポートフォリオ

18.5.6 最近の開発

18.6 ADITYA BIRLA MANAGEMENT CORPORATION PVT. LTD.

18.6.1 会社のスナップショット

18.6.2 SWOT

18.6.3 収益分析

18.6.4 製品ポートフォリオ

18.6.5 最近の開発

18.7 エアデールケミカルカンパニーリミテッド

18.7.1 会社のスナップショット

18.7.2 SWOT

18.7.3 製品ポートフォリオ

18.7.4 最近の開発

18.8 アネキシブ化学物質

18.8.1 会社のスナップショット

18.8.2 SWOT

18.8.3 製品ポートフォリオ

18.8.4 最近の開発

18.9 安徽省広新農業化学有限公司

18.9.1 会社概要

18.9.2 SWOT

18.9.3 製品ポートフォリオ

18.9.4 最近の動向

18.1 エクセルインダストリーズ株式会社(2022)

18.10.1 会社概要

18.10.2 SWOT

18.10.3 収益分析

18.10.4 製品ポートフォリオ

18.10.5 最近の開発

18.11 富通化学株式会社

18.11.1 会社概要

18.11.2 SWOT

18.11.3 製品ポートフォリオ

18.11.4 最近の開発

18.12 国際労働裁判所

18.12.1 会社概要

18.12.2 SWOT

18.12.3 収益分析

18.12.4 製品ポートフォリオ

18.12.5 最近の動向

18.13 イノフォス

18.13.1 会社概要

18.13.2 SWOT

18.13.3 製品ポートフォリオ

18.13.4 最近の開発

18.14 ヨルダンリン酸鉱山会社(PLC)

18.14.1 会社概要

18.14.2 SWOT

18.14.3 収益分析

18.14.4 製品ポートフォリオ

18.14.5 最近の開発

18.15 カズホスフェートLLC

18.15.1 会社概要

18.15.2 SWOT

18.15.3 製品ポートフォリオ

18.15.4 最近の開発

18.16 ランクセス

18.16.1 会社概要

18.16.2 SWOT

18.16.3 収益分析

18.16.4 製品ポートフォリオ

18.16.5 最近の動向

18.17 モザイク

18.17.1 会社概要

18.17.2 SWOT

18.17.3 収益分析

18.17.4 製品ポートフォリオ

18.17.5 最近の開発

18.18 日本化学工業株式会社

18.18.1 会社概要

18.18.2 SWOT

18.18.3 収益分析

18.18.4 製品ポートフォリオ

18.18.5 最近の動向

18.19 ニュートリエン株式会社(2022)

18.19.1 会社概要

18.19.2 SWOT

18.19.3 収益分析

18.19.4 製品ポートフォリオ

18.19.5 最近の開発

18.2 PCC ロキタ スポカ アクチナ。 (PCCグループの子会社)

18.20.1 会社概要

18.20.2 SWOT

18.20.3 収益分析

18.20.4 製品ポートフォリオ

18.20.5 最近の開発

18.21 サンディヤグループ

18.21.1 会社概要

18.21.2 SWOT

18.21.3 製品ポートフォリオ

18.21.4 最近の開発

18.22 積水ダイアグノスティクス

18.22.1 会社概要

18.22.2 SWOT

18.22.3 製品ポートフォリオ

18.22.4 最近の開発

18.23 SMCヨーロッパ

18.23.1 会社概要

18.23.2 SWOT

18.23.3 製品ポートフォリオ

18.23.4 最近の開発

18.24 STREM (ASCENSUS の子会社)

18.24.1 会社概要

18.24.2 SWOT

18.24.3 製品ポートフォリオ

18.24.4 最近の動向

18.25 徐州建平化学有限公司

18.25.1 会社概要

18.25.2 SWOT

18.25.3 製品ポートフォリオ

18.25.4 最近の動向

19 アンケート

関連レポート20件

表のリスト

表1 アジア太平洋地域のリンおよび誘導体市場、地域別、2019年~2022年(1kgあたりの平均販売価格(米ドル))

表2 リンの推奨摂取量(RDA)は次のとおりです。

表3 アジア太平洋地域のリンおよび誘導体市場、国別、2016年~2030年(千米ドル)

表4 アジア太平洋地域のリンおよび誘導体市場、国別、2016年~2030年(トン)

表5 アジア太平洋地域のリンおよび誘導体市場、製品別、2016年~2030年(千米ドル)

表6 アジア太平洋地域のリンおよび誘導体市場、製品別、2016年~2030年(トン)

表7 アジア太平洋地域のリン酸および誘導体市場、タイプ別、2016年~2030年(千米ドル)

表8 アジア太平洋地域のリン酸および誘導体市場、タイプ別、2016年~2030年(トン)

表9 アジア太平洋地域のリン酸アンモニウムおよび誘導体市場、タイプ別、2016年~2030年(千米ドル)

表10 アジア太平洋地域のリン酸アンモニウムおよび誘導体市場、タイプ別、2016年~2030年(トン)

表11 アジア太平洋地域のリンおよび誘導体市場における塩化リン、タイプ別、2016年~2030年(千米ドル)

表12 アジア太平洋地域のリンおよび誘導体市場における塩化リン、種類別、2016年~2030年(トン)

表13 アジア太平洋地域の硫化リンおよび誘導体市場、タイプ別、2016年~2030年(千米ドル)

表14 アジア太平洋地域のリンおよび誘導体市場における硫化リン、種類別、2016年~2030年(トン)

表15 アジア太平洋地域のリンおよび誘導体市場、形態別、2016年~2030年(千米ドル)

表16 アジア太平洋地域のリンおよび誘導体市場、形態別、2016年~2030年(トン)

表17 アジア太平洋地域のリンおよび誘導体市場、用途別、2016年~2030年(千米ドル)

表18 アジア太平洋地域のリンおよび誘導体市場、用途別、2016年~2030年(トン)

表19 アジア太平洋地域のリンおよび誘導体市場、エンドユーザー別、2016年~2030年(千米ドル)

表20 アジア太平洋地域のリンおよび誘導体市場、エンドユーザー別、2016年~2030年(トン)

表21 アジア太平洋地域のリンおよび誘導体市場(同素体別)、2016年~2030年(千米ドル)

表22 アジア太平洋地域のリンおよび誘導体市場、同素体別、2016年~2030年(トン)

表23 中国のリンおよび誘導体市場、製品別、2016年~2030年(千米ドル)

表24 中国のリンおよび誘導体市場、製品別、2016年~2030年(トン)

表25 中国のリン酸および誘導体市場、タイプ別、2016年~2030年(千米ドル)

表26 中国のリン酸および誘導体市場、タイプ別、2016年~2030年(トン)

表27 中国のリン酸アンモニウムおよび誘導体市場、タイプ別、2016年~2030年(千米ドル)

表28 中国のリン酸アンモニウムおよび誘導体市場、種類別、2016年~2030年(トン)

表29 中国のリンおよび誘導体市場における塩化リン、種類別、2016年~2030年(千米ドル)

表30 中国のリンおよび誘導体市場における塩化リン、種類別、2016年~2030年(トン)

表31 中国の硫化リンおよび誘導体市場、タイプ別、2016年~2030年(千米ドル)

表32 中国のリンおよび誘導体市場における硫化リン、種類別、2016年~2030年(トン)

表33 中国のリンおよび誘導体市場、形態別、2016年~2030年(千米ドル)

表34 中国のリンおよび誘導体市場、形態別、2016年~2030年(トン)

表35 中国のリンおよび誘導体市場、用途別、2016年~2030年(千米ドル)

表36 中国のリンおよび誘導体市場、用途別、2016年~2030年(トン)

表37 中国リンおよび誘導体市場、エンドユーザー別、2016年~2030年(千米ドル)

表38 中国のリンおよび誘導体市場、最終ユーザー別、2016年~2030年(トン)

表39 中国リンおよび誘導体市場、同素体別、2016年~2030年(千米ドル)

表40 中国リンおよび誘導体市場、同素体別、2016年~2030年(トン)

表41 インドのリンおよび誘導体市場、製品別、2016年~2030年(千米ドル)

表42 インドのリンおよび誘導体市場、製品別、2016年~2030年(トン)

表43 インドにおけるリン酸および誘導体市場、タイプ別、2016年~2030年(千米ドル)

表44 インドのリン酸および誘導体市場、タイプ別、2016年~2030年(トン)

表45 インドのリン酸アンモニウムおよび誘導体市場、タイプ別、2016年~2030年(千米ドル)

表46 インドのリン酸アンモニウムおよび誘導体市場、種類別、2016年~2030年(トン)

表47 インドのリンおよび誘導体市場における塩化リン、種類別、2016年~2030年(千米ドル)

表48 インド リンおよび誘導体市場における塩化リン、種類別、2016年~2030年(トン)

表49 インドにおける硫化リンおよび誘導体市場、タイプ別、2016年~2030年(千米ドル)

表50 インド リンおよび誘導体市場における硫化リン、種類別、2016年~2030年(トン)

表51 インドのリンおよび誘導体市場、形態別、2016年~2030年(千米ドル)

表52 インドのリンおよび誘導体市場、形態別、2016年~2030年(トン)

表53 インドのリンおよび誘導体市場、用途別、2016年~2030年(千米ドル)

表54 インドのリンおよび誘導体市場、用途別、2016年~2030年(トン)

表55 インドのリンおよび誘導体市場、エンドユーザー別、2016年~2030年(千米ドル)

表56 インドのリンおよび誘導体市場、最終ユーザー別、2016年~2030年(トン)

表57 インドのリンおよび誘導体市場、同素体別、2016年~2030年(千米ドル)

表 58 インドのリンおよび誘導体市場、同素体別、2016-2030 年 (トン)

表59 日本リンおよび誘導体市場、製品別、2016年~2030年(千米ドル)

表60 日本リンおよび誘導体市場、製品別、2016年~2030年(トン)

表61 日本リン酸および誘導体市場、タイプ別、2016年~2030年(千米ドル)

表62 日本リン酸および誘導体市場、タイプ別、2016年~2030年(トン)

表63 日本リン酸アンモニウムリン及び誘導体市場、タイプ別、2016年~2030年(千米ドル)

表64 日本リン酸アンモニウムリン及び誘導体市場、種類別、2016年~2030年(トン)

表65 日本リンおよび誘導体市場における塩化リン、種類別、2016年~2030年(千米ドル)

表66 日本リン及び誘導体市場における塩化リン、種類別、2016年~2030年(トン)

表67 日本における硫化リンおよび誘導体市場、タイプ別、2016年~2030年(千米ドル)

表68 日本のリンおよび誘導体市場における硫化リン、種類別、2016年~2030年(トン)

表69 日本リンおよび誘導体市場、形態別、2016年~2030年(千米ドル)

表70 日本リンおよび誘導体市場、形態別、2016年~2030年(トン)

表71 日本リンおよび誘導体市場、用途別、2016年~2030年(千米ドル)

表72 日本リンおよび誘導体市場、用途別、2016年~2030年(トン)

表73 日本リンおよび誘導体市場、エンドユーザー別、2016年~2030年(千米ドル)

表74 日本リンおよび誘導体市場、最終ユーザー別、2016年~2030年(トン)

表75 日本リンおよび誘導体市場、同素体別、2016年~2030年(千米ドル)

表76 日本リンおよび誘導体市場、同素体別、2016年~2030年(トン)

表77 韓国のリンおよび誘導体市場、製品別、2016年~2030年(千米ドル)

表78 韓国のリンおよび誘導体市場、製品別、2016年~2030年(トン)

表79 韓国のリン酸および誘導体市場、タイプ別、2016年~2030年(千米ドル)

表80 韓国のリン酸および誘導体市場、種類別、2016年~2030年(トン)

表81 韓国のリン酸アンモニウムおよび誘導体市場、タイプ別、2016年~2030年(千米ドル)

表82 韓国のリン酸アンモニウムおよび誘導体市場、種類別、2016年~2030年(トン)

表83 韓国のリンおよび誘導体市場における塩化リン、種類別、2016年~2030年(千米ドル)

表84 韓国のリンおよび誘導体市場における塩化リン、種類別、2016年~2030年(トン)

表85 韓国のリンおよび誘導体市場における硫化リン、種類別、2016年~2030年(千米ドル)

表86 韓国のリンおよび誘導体市場における硫化リン、種類別、2016年~2030年(トン)

表87 韓国のリンおよび誘導体市場、形態別、2016年~2030年(千米ドル)

表88 韓国のリンおよび誘導体市場、形態別、2016年~2030年(トン)

表89 韓国のリンおよび誘導体市場、用途別、2016年~2030年(千米ドル)

表90 韓国のリンおよび誘導体市場、用途別、2016年~2030年(トン)

表91 韓国のリンおよび誘導体市場、エンドユーザー別、2016年~2030年(千米ドル)

表92 韓国のリンおよび誘導体市場、最終ユーザー別、2016年~2030年(トン)

表93 韓国のリンおよび誘導体市場、同素体別、2016年~2030年(千米ドル)

表94 韓国のリンおよび誘導体市場、同素体別、2016年~2030年(トン)

表95 インドネシアのリンおよび誘導体市場、製品別、2016年~2030年(千米ドル)

表96 インドネシアのリンおよび誘導体市場、製品別、2016年~2030年(トン)

表97 インドネシアのリン酸および誘導体市場、タイプ別、2016年~2030年(千米ドル)

表98 インドネシアのリン酸および誘導体市場、タイプ別、2016年~2030年(トン)

表99 インドネシアのリン酸アンモニウムおよび誘導体市場、タイプ別、2016年~2030年(千米ドル)

表 100 インドネシアのリン酸アンモニウムおよび誘導体市場、タイプ別、2016-2030 年 (トン)

表 101 インドネシアのリンおよび誘導体市場における塩化リン、タイプ別、2016-2030 年 (千米ドル)

表 102 インドネシアのリンおよび誘導体市場における塩化リン、種類別、2016-2030 年 (トン)

表 103 インドネシアの硫化リンおよび誘導体市場、タイプ別、2016-2030年 (千米ドル)

表 104 インドネシアのリンおよび誘導体市場における硫化リン、種類別、2016-2030 年 (トン)

表 105 インドネシアのリンおよび誘導体市場、形態別、2016-2030年 (千米ドル)

表 106 インドネシアのリンおよび誘導体市場、形態別、2016-2030 年 (トン)

表 107 インドネシアのリンおよび誘導体市場、用途別、2016-2030年 (千米ドル)

表 108 インドネシアのリンおよび誘導体市場、用途別、2016-2030 年 (トン)

表 109 インドネシアのリンおよび誘導体市場、エンドユーザー別、2016-2030 年 (千米ドル)

表 110 インドネシアのリンおよび誘導体市場、エンドユーザー別、2016-2030 年 (トン)

表 111 インドネシアのリンおよび誘導体市場、同素体別、2016-2030年 (千米ドル)

表 112 インドネシアのリンおよび誘導体市場、同素体別、2016-2030 年 (トン)

表 113 オーストラリアのリンおよび誘導体市場、製品別、2016-2030 年 (千米ドル)

表 114 オーストラリアのリンおよび誘導体市場、製品別、2016-2030 年 (トン)

表 115 オーストラリアのリン酸および誘導体市場、タイプ別、2016-2030 年 (トン)

表 116 オーストラリアのリン酸アンモニウムおよび誘導体市場、タイプ別、2016-2030 年 (千米ドル)

表 117 オーストラリアのリンおよび誘導体市場におけるリン酸アンモニウム、種類別、2016-2030 年 (トン)

表 118 オーストラリアのリンおよび誘導体市場における塩化リン、種類別、2016-2030 年 (千米ドル)

表 119 オーストラリアのリンおよび誘導体市場における塩化リン、種類別、2016-2030 年 (トン)

表 120 オーストラリアのリンおよび誘導体市場における硫化リン、種類別、2016-2030 年 (千米ドル)

表 121 オーストラリアのリンおよび誘導体市場における硫化リン、種類別、2016-2030 年 (トン)

表 122 オーストラリアのリンおよび誘導体市場、形態別、2016-2030 年 (千米ドル)

表 123 オーストラリアのリンおよび誘導体市場、形態別、2016-2030 年 (トン)

表 124 オーストラリアのリンおよび誘導体市場、用途別、2016-2030 年 (千米ドル)

表 125 オーストラリアのリンおよび誘導体市場、用途別、2016-2030 年 (トン)

表 126 オーストラリアのリンおよび誘導体市場、エンドユーザー別、2016-2030 年 (千米ドル)

表 127 オーストラリアのリンおよび誘導体市場、最終ユーザー別、2016-2030 年 (トン)

表 128 オーストラリアのリンおよび誘導体市場、同素体別、2016-2030 年 (千米ドル)

表 129 オーストラリアのリンおよび誘導体市場、同素体別、2016-2030 年 (トン)

表 130 シンガポールのリンおよび誘導体市場、製品別、2016-2030年 (千米ドル)

表 131 シンガポールのリンおよび誘導体市場、製品別、2016-2030 (トン)

表 132 シンガポールのリン酸および誘導体市場、タイプ別、2016-2030年 (千米ドル)

表 133 シンガポールのリン酸および誘導体市場、タイプ別、2016-2030 年 (トン)

表 134 シンガポールのリン酸アンモニウムおよび誘導体市場、タイプ別、2016-2030 年 (千米ドル)

表 135 シンガポールのリンおよび誘導体市場におけるリン酸アンモニウム、種類別、2016-2030 年 (トン)

表 136 シンガポールのリンおよび誘導体市場における塩化リン、種類別、2016-2030年 (千米ドル)

表 137 シンガポールのリンおよび誘導体市場における塩化リン、種類別、2016-2030 年 (トン)

表 138 シンガポールのリンおよび誘導体市場における硫化リン、タイプ別、2016-2030年 (千米ドル)

表 139 シンガポールのリンおよび誘導体市場における硫化リン、種類別、2016-2030 年 (トン)

表 140 シンガポールのリンおよび誘導体市場、形態別、2016-2030 年 (千米ドル)

表 141 シンガポールのリンおよび誘導体市場、形態別、2016-2030 年 (トン)

表 142 シンガポールのリンおよび誘導体市場、用途別、2016-2030年 (千米ドル)

表 143 シンガポールのリンおよび誘導体市場、用途別、2016-2030 年 (トン)

表 144 シンガポールのリンおよび誘導体市場、エンドユーザー別、2016-2030 年 (千米ドル)

表 145 シンガポールのリンおよび誘導体市場、エンドユーザー別、2016-2030 年 (トン)

表 146 シンガポールのリンおよび誘導体市場、同素体別、2016-2030年 (千米ドル)

表 147 シンガポールのリンおよび誘導体市場、同素体別、2016-2030 年 (トン)

表 148 フィリピンのリンおよび誘導体市場、製品別、2016-2030 年 (千米ドル)

表 149 フィリピンのリンおよび誘導体市場、製品別、2016-2030 年 (トン)

表 150 フィリピンのリン酸および誘導体市場、タイプ別、2016-2030年 (千米ドル)

表 151 フィリピンのリン酸および誘導体市場、タイプ別、2016-2030 年 (トン)

表 152 フィリピンのリン酸アンモニウムおよび誘導体市場、タイプ別、2016-2030 年 (千米ドル)

表 153 フィリピンのリン酸アンモニウム、リンおよび誘導体市場、タイプ別、2016-2030 年 (トン)

表 154 フィリピンのリンおよび誘導体市場における塩化リン、種類別、2016-2030 年 (千米ドル)

表 155 フィリピンのリンおよび誘導体市場における塩化リン、種類別、2016-2030 年 (トン)

表 156 フィリピンの硫化リンおよび誘導体市場、タイプ別、2016-2030年 (千米ドル)

表 157 フィリピンのリンおよび誘導体市場における硫化リン、種類別、2016-2030 年 (トン)

表 158 フィリピンのリンおよび誘導体市場、形態別、2016-2030 年 (千米ドル)

表 159 フィリピンのリンおよび誘導体市場、形態別、2016-2030 年 (トン)

表 160 フィリピンのリンおよび誘導体市場、用途別、2016-2030 年 (千米ドル)

表 161 フィリピンのリンおよび誘導体市場、用途別、2016-2030 年 (トン)

表 162 フィリピンのリンおよび誘導体市場、エンドユーザー別、2016-2030 年 (千米ドル)

表 163 フィリピンのリンおよび誘導体市場、最終ユーザー別、2016-2030 年 (トン)

表 164 フィリピンのリンおよび誘導体市場、同素体別、2016-2030 年 (千米ドル)

表 165 フィリピンのリンおよび誘導体市場、同素体別、2016-2030 年 (トン)

表 166 タイのリンおよび誘導体市場、製品別、2016-2030年 (千米ドル)

表 167 タイのリンおよび誘導体市場、製品別、2016-2030 (トン)

表 168 タイのリン酸および誘導体市場、タイプ別、2016-2030 年 (千米ドル)

表 169 タイのリン酸および誘導体市場、タイプ別、2016-2030 年 (トン)

表 170 タイのリン酸アンモニウムおよび誘導体市場、タイプ別、2016-2030 年 (千米ドル)

表 171 タイのリンおよび誘導体市場におけるリン酸アンモニウム、種類別、2016-2030 年 (トン)

表 172 タイのリンおよび誘導体市場における塩化リン、種類別、2016-2030 年 (千米ドル)

表 173 タイのリンおよび誘導体市場における塩化リン、種類別、2016-2030 年 (トン)

表 174 タイのリンおよび誘導体市場における硫化リン、種類別、2016-2030 年 (千米ドル)

表 175 タイのリンおよび誘導体市場における硫化リン、種類別、2016-2030 年 (トン)

表 176 タイのリンおよび誘導体市場、形態別、2016-2030 年 (千米ドル)

表 177 タイのリンおよび誘導体市場、形態別、2016-2030 年 (トン)

表 178 タイのリンおよび誘導体市場、用途別、2016-2030 年 (千米ドル)

表 179 タイのリンおよび誘導体市場、用途別、2016-2030 年 (トン)

表 180 タイのリンおよび誘導体市場、エンドユーザー別、2016-2030 年 (千米ドル)

表 181 タイのリンおよび誘導体市場、最終ユーザー別、2016-2030 年 (トン)

表 182 タイのリンおよび誘導体市場、同素体別、2016-2030 年 (千米ドル)

表 183 タイのリンおよび誘導体市場、同素体別、2016-2030 年 (トン)

表 184 マレーシアのリンおよび誘導体市場、製品別、2016-2030年 (千米ドル)

表 185 マレーシアのリンおよび誘導体市場、製品別、2016-2030 (トン)

表 186 マレーシアのリン酸および誘導体市場、タイプ別、2016-2030年 (千米ドル)

表 187 マレーシアのリン酸および誘導体市場、タイプ別、2016-2030 年 (トン)

表 188 マレーシアのリン酸アンモニウムおよび誘導体市場、タイプ別、2016-2030年 (千米ドル)

表 189 マレーシアのリン酸アンモニウムおよび誘導体市場、タイプ別、2016-2030 年 (トン)

表 190 マレーシアのリンおよび誘導体市場における塩化リン、タイプ別、2016-2030年 (千米ドル)

表 191 マレーシアのリンおよび誘導体市場における塩化リン、種類別、2016-2030 年 (トン)

表 192 マレーシアのリンおよび誘導体市場における硫化リン、タイプ別、2016-2030年 (千米ドル)

表 193 マレーシアのリンおよび誘導体市場における硫化リン、種類別、2016-2030 年 (トン)

表 194 マレーシアのリンおよび誘導体市場、形態別、2016-2030 年 (千米ドル)

表 195 マレーシアのリンおよび誘導体市場、形態別、2016-2030 年 (トン)

表 196 マレーシアのリンおよび誘導体市場、用途別、2016-2030年 (千米ドル)

表 197 マレーシアのリンおよび誘導体市場、用途別、2016-2030 年 (トン)

表 198 マレーシアのリンおよび誘導体市場、エンドユーザー別、2016-2030 年 (千米ドル)

表 199 マレーシアのリンおよび誘導体市場、エンドユーザー別、2016-2030 年 (トン)

表 200 マレーシアのリンおよび誘導体市場、同素体別、2016-2030 年 (千米ドル)

表 201 マレーシアのリンおよび誘導体市場、同素体別、2016-2030 年 (トン)

表 202 ニュージーランドのリンおよび誘導体市場、製品別、2016-2030 年 (千米ドル)

表 203 ニュージーランドのリンおよび誘導体市場、製品別、2016-2030 年 (トン)

表 204 ニュージーランドのリン酸および誘導体市場、タイプ別、2016-2030 年 (千米ドル)

表 205 ニュージーランドのリン酸および誘導体市場、タイプ別、2016-2030 年 (トン)

表 206 ニュージーランドのリン酸アンモニウムおよび誘導体市場、タイプ別、2016-2030 年 (千米ドル)

表 207 ニュージーランドのリン酸アンモニウム、リンおよび誘導体市場、タイプ別、2016-2030 年 (トン)

表 208 ニュージーランドのリンおよび誘導体市場における塩化リン、タイプ別、2016-2030 年 (千米ドル)

表 209 ニュージーランドのリンおよび誘導体市場における塩化リン、種類別、2016-2030 年 (トン)

表 210 ニュージーランドのリンおよび誘導体市場における硫化リン、タイプ別、2016-2030 年 (千米ドル)

表 211 ニュージーランドのリンおよび誘導体市場における硫化リン、種類別、2016-2030 年 (トン)

表 212 ニュージーランドのリンおよび誘導体市場、形態別、2016-2030 年 (千米ドル)

表 213 ニュージーランドのリンおよび誘導体市場、形態別、2016-2030 年 (トン)

表 214 ニュージーランドのリンおよび誘導体市場、用途別、2016-2030 年 (千米ドル)

表 215 ニュージーランドのリンおよび誘導体市場、用途別、2016-2030 年 (トン)

表 216 ニュージーランドのリンおよび誘導体市場、エンドユーザー別、2016-2030 年 (千米ドル)

表 217 ニュージーランドのリンおよび誘導体市場、最終ユーザー別、2016-2030 年 (トン)

表 218 ニュージーランドのリンおよび誘導体市場、同素体別、2016-2030 年 (千米ドル)

表 219 ニュージーランドのリンおよび誘導体市場、同素体別、2016-2030 年 (トン)

表 220 香港のリンおよび誘導体市場、製品別、2016-2030年 (千米ドル)

表 221 香港のリンおよび誘導体市場、製品別、2016-2030年(トン)

表 222 香港のリン酸および誘導体市場、タイプ別、2016-2030年 (千米ドル)

表 223 香港のリン酸および誘導体市場、タイプ別、2016-2030年(トン)

表 224 香港のリン酸アンモニウムおよび誘導体市場、タイプ別、2016-2030年 (千米ドル)

表 225 香港のリン酸アンモニウムおよび誘導体市場、タイプ別、2016-2030年(トン)

表 226 香港のリンおよび誘導体市場における塩化リン、種類別、2016-2030年 (千米ドル)

表 227 香港のリンおよび誘導体市場における塩化リン、種類別、2016-2030年(トン)

表 228 香港のリンおよび誘導体市場における硫化リン、種類別、2016-2030年 (千米ドル)

表 229 香港のリンおよび誘導体市場における硫化リン、種類別、2016-2030年(トン)

表 230 香港のリンおよび誘導体市場、形態別、2016-2030年 (千米ドル)

表 231 香港のリンおよび誘導体市場、形態別、2016-2030年(トン)

表 232 香港のリンおよび誘導体市場、用途別、2016-2030年 (千米ドル)

表 233 香港のリンおよび誘導体市場、用途別、2016-2030 年 (トン)

表 234 香港のリンおよび誘導体市場、エンドユーザー別、2016-2030年 (千米ドル)

表 235 香港のリンおよび誘導体市場、最終ユーザー別、2016-2030 年 (トン)

表 236 香港のリンおよび誘導体市場、同素体別、2016-2030年 (千米ドル)

表 237 香港のリンおよび誘導体市場、同素体別、2016-2030年(トン)

表 238 台湾のリンおよび誘導体市場、製品別、2016-2030年 (千米ドル)

表 239 台湾のリンおよび誘導体市場、製品別、2016-2030年(トン)

表 240 台湾のリン酸および誘導体市場、タイプ別、2016-2030年 (千米ドル)

表 241 台湾のリン酸および誘導体市場、タイプ別、2016-2030年(トン)

表 242 台湾のリン酸アンモニウムおよび誘導体市場、タイプ別、2016-2030年 (千米ドル)

表 243 台湾のリン酸アンモニウムおよび誘導体市場、タイプ別、2016-2030 年 (トン)

表 244 台湾のリンおよび誘導体市場における塩化リン、種類別、2016-2030年 (千米ドル)

表 245 台湾のリンおよび誘導体市場における塩化リン、種類別、2016-2030 年 (トン)

表 246 台湾の硫化リンおよび誘導体市場、タイプ別、2016-2030年 (千米ドル)

表 247 台湾のリンおよび誘導体市場における硫化リン、種類別、2016-2030年(トン)

表 248 台湾のリンおよび誘導体市場、形態別、2016-2030年 (千米ドル)

表 249 台湾のリンおよび誘導体市場、形態別、2016-2030年(トン)

表 250 台湾のリンおよび誘導体市場、用途別、2016-2030年 (千米ドル)

表 251 台湾のリンおよび誘導体市場、用途別、2016-2030年(トン)

表 252 台湾のリンおよび誘導体市場、エンドユーザー別、2016-2030年 (千米ドル)

表 253 台湾のリンおよび誘導体市場、エンドユーザー別、2016-2030年(トン)

表 254 台湾のリンおよび誘導体市場、同素体別、2016-2030年 (千米ドル)

表 255 台湾のリンおよび誘導体市場、同素体別、2016-2030年(トン)

表 256 その他のアジア太平洋地域のリンおよび誘導体市場、製品別、2016-2030年 (千米ドル)

表 257 その他のアジア太平洋地域のリンおよび誘導体市場、製品別、2016-2030年 (トン)

図表一覧

図1 アジア太平洋地域のリンおよび誘導体市場:セグメンテーション

図2 アジア太平洋地域のリンおよび誘導体市場:データの三角測量

図3 アジア太平洋地域のリンおよび誘導体市場:DROC分析

図4 アジア太平洋地域のリンおよび誘導体市場:アジア太平洋地域と地域市場の比較分析

図5 アジア太平洋地域のリンおよび誘導体市場:企業調査分析

図6 アジア太平洋地域のリンおよび誘導体市場:製品ライフライン曲線

図7 アジア太平洋地域のリンおよび誘導体市場:多変量モデリング

図8 アジア太平洋地域のリンおよび誘導体市場:インタビュー人口統計

図9 アジア太平洋リンおよび誘導体市場:DBMR市場ポジショングリッド

図10 アジア太平洋地域のリンおよび誘導体市場:ベンダーシェア分析

図11 アジア太平洋地域のリンおよび誘導体市場:市場アプリケーションカバレッジグリッド

図12 アジア太平洋地域のリンおよび誘導体:市場課題マトリックス

図13 アジア太平洋地域のリンおよび誘導体市場:セグメンテーション

図14 複数の産業におけるリンおよびその誘導体の用途の増加が、2023年から2030年の予測期間におけるアジア太平洋のリンおよびその誘導体市場の成長を牽引しています。

図15 製品セグメントのリン酸セグメントは、2023年と2030年にアジア太平洋地域のリンおよび誘導体市場で最大のシェアを占めると予想されています。

図16 リンおよびその誘導体の製造プロセス

図17 米国のリン鉱石消費量(2019年~2022年)

図18 リンの輸入・輸出シナリオ

図19 アジア太平洋地域のリンおよび誘導体市場の推進要因、制約、機会、課題

図20 ヨーロッパ諸国における肥料消費量(2019年)(土地1ヘクタール当たりキログラム)

図21 アジア太平洋地域のリンおよび誘導体市場、製品別、2022年

図22 アジア太平洋地域のリンおよび誘導体市場、形態別、2022年

図23 アジア太平洋地域のリンおよび誘導体市場、用途別、2022年

図24 アジア太平洋地域のリンおよび誘導体市場(エンドユーザー別、2022年)

図25 アジア太平洋地域のリンおよび誘導体市場(同素体別、2022年)

図26 アジア太平洋地域のリンおよび誘導体市場:スナップショット(2022年)

図27 アジア太平洋地域のリンおよび誘導体市場:国別(2022年)

図28 アジア太平洋地域のリンおよび誘導体市場:国別(2023年および2030年)

図29 アジア太平洋地域のリンおよび誘導体市場:国別(2022年および2030年)

図30 アジア太平洋地域のリンおよび誘導体市場:製品別(2022年 - 2030年)

図31 アジア太平洋地域のリンおよび誘導体市場:企業シェア2022(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。