アジア太平洋地域のポリ乳酸(PLA)市場

Market Size in USD Billion

CAGR :

%

USD

455,953.79 Thousand

USD

1,136,475.79 Thousand

2021

2029

USD

455,953.79 Thousand

USD

1,136,475.79 Thousand

2021

2029

| 2022 –2029 | |

| USD 455,953.79 Thousand | |

| USD 1,136,475.79 Thousand | |

| % | |

|

アジア太平洋地域のポリ乳酸(PLA)市場、タイプ別(ラセミPLLA(ポリ-L-乳酸)、レギュラーPLLA(ポリ-L-乳酸)、PDLA(ポリ-D-乳酸)、PDLLA(ポリ-DL-乳酸))、原材料別(トウモロコシ、キャッサバ、サトウキビ、テンサイ、その他)、形態別(フィルムおよびシート、コーティング、繊維、その他)、用途別(包装、輸送、農業、医療、電子機器、繊維、衛生、その他)、エンドユーザー別(プラスチックフィルム、ボトル、生分解性医療機器) - 2029年までの動向と予測。

アジアパシフィックポリ乳酸(PLA)市場規模と成長率とは

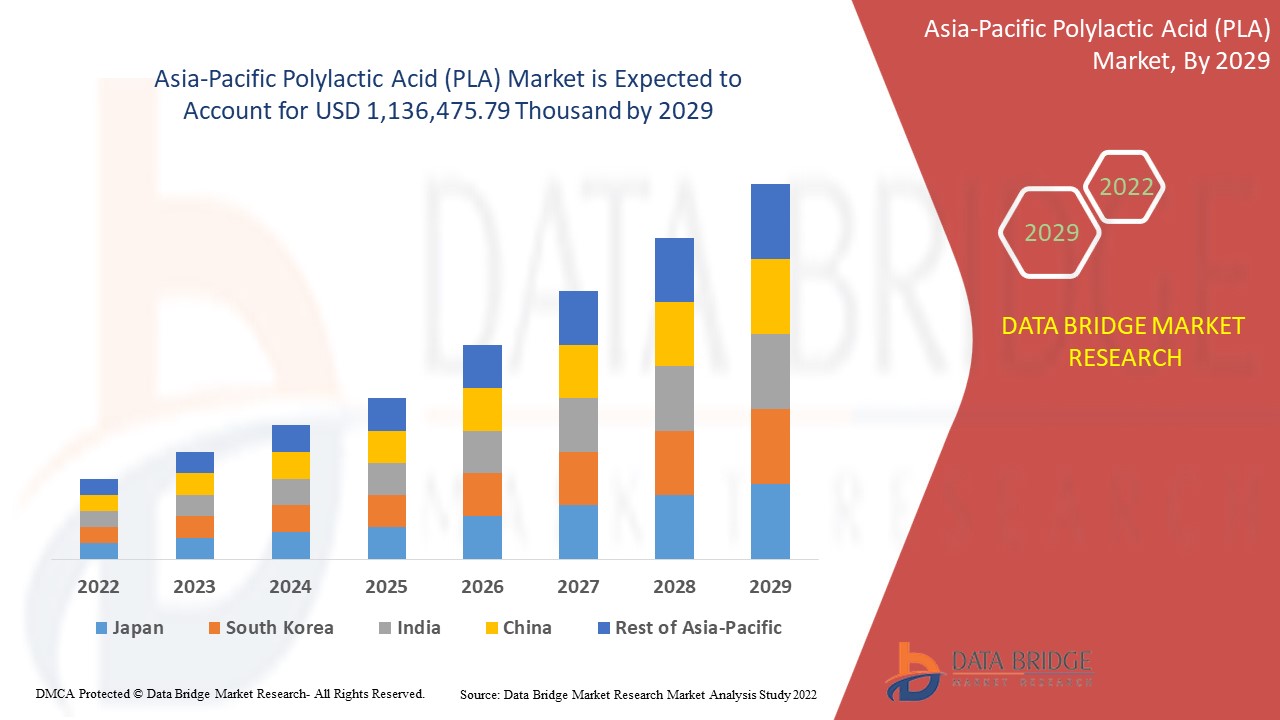

データブリッジ市場調査によると、アジア太平洋ポリ乳酸(PLA)市場は、2022年から2029年の予測期間で大幅に成長すると予想されます。 市場が2022年から2029年の予測期間で12.1%のCAGRで成長していることをデータブリッジ市場調査分析し、USD 1,136,475.79を2029年までに達することが期待されています。 ポリ乳酸(PLA)の市場の成長を運転する主要な要因は、酸素および水浸透を防ぐための多層包装のための増加された要求であり、パッケージング業界からの生分解性パッケージング代替品の需要の増加、PLAは、石油ベースのポリマーの代替手段であり、農業におけるバイオベースのプラスチックフィルムに対する需要の増加、様々な政府による環境安全に関する厳しい規制の重要度を高めることができます。

市場規模と予測

- グローバル市場価値 (2021):米ドル 455953.79 千

- 期待される市場価値 (2029):米ドル 1,136,475.79 千

- 予測CAGR (2022-2029):12.1%

ポリ乳酸(PLA)は、トウモロコシデンプンやシュガーケーンなどの再生材料から主に由来する再生可能なプラスチックの一種です。 ポリ乳酸(PLA)は他の生物分解性上のいくつかの有益な機械的特性を所有していますポリマー. ポリ乳酸(PLA)は熱可塑性脂肪族ポリマーであり、このバイオプラスチックは結晶化から作り出されます乳酸. 化学式(C3H4O2) nを持つ、多乳酸(PLA)は半結晶および生物分解性の疎水性ポリマーです。 ポリ乳酸(PLA)は、幅広い用途で用途に理想的なバイオ分解性成分の範囲に分解することができます。

アジア太平洋ポリ乳酸(PLA)市場レポートは、市場シェア、新規開発、および国内およびローカライズされた市場プレーヤーの影響の詳細を提供し、新興収益ポケットの観点から機会を分析し、市場規制の変更、製品の承認、戦略的決定、製品発売、地理的拡張、および市場の技術革新。 分析と市場シナリオを理解するには、アナリスト・ブリーフにお問い合わせください。 私たちのチームは、目的の目標を達成するために、収益インパクトソリューションを作成するのに役立ちます。

報告書 スコープとアジア太平洋ポリ乳酸(PLA)市場区分

|

レポートメトリック |

インフォメーション |

|

予測期間 |

2022〜2029 |

|

基礎年 |

2021 |

|

歴史の年 |

2020年(2020年~2014年) |

|

定量ユニット |

米ドルのThousand、キロトンの容積の収入 |

|

カバーされる区分 |

タイプ(Racemic PLLA (Poly-L-Lactic酸)、規則的なPLLA (Poly-L-Lactic酸)、PDLA (Poly-D-Lactic酸)、PDLLA (Poly-Dl-Lactic酸))、原料(トウモロコシ、Cassava、砂糖のビート、他)、形態(繊維のびんおよびシート、コーティング、繊維のコーティング、繊維、他)、塗布(パッケージ、医学の端、医学のエンドウ豆、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、薬剤、等) |

|

カバーされた国 |

日本、中国、韓国、インド、シンガポール、タイ、インドネシア、マレーシア、フィリピン、オーストラリア、アジア・太平洋の残り |

|

カバーされる市場プレーヤー |

BASF SE、Futerro、NatureWorks LLC、TotalEnergies Corbion、Sulzer株式会社、三菱ケミカル株式会社、TORAY INDUSTRIES、Inc.、Merck KGaA、武蔵野化学研究所、Evonik Industries AG、Polyvel Inc.、UNITIKA株式会社、江西科学アカデミー、上海Tong-jie-liang Biomaterials Co.、Ltd。、浙江省人バイオマテリアル(株)、Spazie-jie-liang Biomaterials Co.、Ltd。 |

市場定義

パッケージング業界からの生分解性パッケージング代替品の需要の増加は、アジア太平洋ポリ乳酸(PLA)市場における重要なドライバーです。 PLAは石油ベースのポリマーの代わりとなることができます。 農業におけるバイオプラスチックフィルムの需要は、アジア太平洋ポリ乳酸(PLA)市場の成長を後押しする見込みです。 PLAの多機能性や、環境にやさしいプラスチック製品に対する消費者の傾きが高まっています。アジア太平洋ポリ乳酸(PLA)市場への機会をもたらすことができます。 しかし、従来のプラスチックチャレンジアジア・パシフィック・ポリ乳酸(PLA)市場成長に比べ、性能の悪い問題。

アジアパシフィックポリ乳酸(PLA)市場ダイナミクス

ドライバー

- パッケージング業界からの生分解性パッケージング代替品の需要増加

パンデミックは包装産業の成長にプラスの影響をもたらしました。 プラスチック包装の需要が高まっています。PLAから作られた包装材料などのプラスチックの環境にやさしい代替品を含みます。 食品メーカーは、当初は他の種類の包装を選ぶと、PLA ベースのパッケージを使用して開始しました。これは、製品が経済的で安全であり、そして永続的なものであるためです。 また、パッケージ業界における持続可能性の増大により、PLAベースの材料などのバイオポリマー包装材料は、約47~90日間に水と二酸化炭素に分解するなど増加しています。 さまざまな包装で使用されるペット ベースの袋より4倍速く。 また、その低コスト、再生原料、および農薬廃棄物使用量は、再生資源からポリ乳酸が得られるため、その需要を促進します。

- PLAは石油ベースのポリマーに代わることができます

このほか、自動車分野で使用される各種部品の製造に多乳酸が用いられています。 ポリ乳酸は、内部部品や部品の下にフードなどの用途で使用されています。 これらの製品は、炭素フットプリントを高いバイオコンテンツに削減するために知られています。 PLAの使用は紫外線抵抗、耐衝撃性、光沢度の高い、寸法安定性および着色能力のような多数の特性を提供します。 これらの要因は、石油製品やポリエチレンテレフタレート、ポリカーボネート、ポリブチレンテレフタレート、およびアルクリロニトリルブタレンススチレン、およびポリアミドなど、自動車エンジンコンパートメントやインテリア、その他の用途に好まれている、石油製品や原料から成る最も伝統的なプラスチックの代替品です。

- 農業におけるバイオプラスチックフィルムの需要の拡大

非分解性フィルムの廃棄問題に対する意識が高まり、多乳酸ベースのマルチチフィルムの用途は農業の増加が期待されています。 マルクフィルムは、果物や野菜の栽培に広く使用されています。 PLAの機械的特性は、既存のマルチフィルム製品に匹敵し、単一の成長期を通じて完全に生分解可能であることの利点を持っています。 市場成長に積極的に影響を及ぼし、アジア太平洋ポリ乳酸(PLA)市場向けのドライバーとして機能します。

- 様々な政府による環境安全に関する厳しい規則の制定

環境問題と気候変動の速い要因のために、EPA、FDA、その他多くの規制当局は、多乳酸(PLA)などの生分解性プラスチックの高度化と、生分解性製品の使用の必要性に関する消費者意識の増加に焦点を当てています。

ニュース

- PLAの多機能性

様々な産業や用途におけるPLAの多機能性と広範な使用は、アジア太平洋ポリ乳酸(PLA)市場での成長のための有利な機会を提供します。 基礎ポリ乳酸は生物分解性および産業的に堆肥です。 第一次再生可能エネルギーポリマーのうち、透明性、光沢、剛性などの機能特性を組み合わせて、既存のポリマーと競争することができます。 Polylactic酸は包装、単一使用の食器、織物、オイル及びガス、電子工学、自動車および3Dの印刷を含む多くの企業および適用で現在使用されます。 多岐にわたる産業や多乳酸の多機能性など、多岐にわたる多乳酸の多様な用途が多岐にわたり、近い将来に著しい成長機会を目撃するために市場を計画しています。

- 環境に優しいプラスチック製品への消費者の傾きを育てる

さらに、バイオマスの豊かさ、研究主導のリソース、強力なダウンストリーム業界需要、材料供給、および支持政府政策は、これらの地域で重要なバイオプラスチックビジネス機会を作成しました。 持続可能なプラスチックソリューションに関する消費者意識の向上と、非生物分解性従来のプラスチックPLAの使用を排除するための努力の増加による成長も支援されています。 伝統的に使用した石油ベースのプラスチックは、長期にわたって埋め立て物を分解または分解し、敷設するために数十年かかります。 自然システムに捨てられ、吸収されるとPLAはより速く破壊します。 また、PLAなどの生分解性プラスチックの分解率は従来のプラスチックよりもはるかに高速です。

拘束/チャレンジ

- コストおよび特定の産業堆肥化システム上の懸念

資源の欠如や高品質の乳酸と多乳酸を抽出および発酵するために必要な技術や設備のために、中小企業におけるポリ乳酸の使用は困難でした。 また、ポリ乳酸の正しい組成物の選択は、多くの企業が正確に把握していない重要な側面です。 これは、適切な技術と技術の欠如による多乳酸の生産コストを増加させます。 ポリ乳酸の生産のための乳酸の正しい組成の選択は、実験室および工場スケールレベルで検証を必要とする複雑な方法です。

- 予測不可能な原料価格

ポリ乳酸および関連製品の生産コストは、輸送、エネルギー消費、および化学物質とともに原材料のコストが高いため、メーカー、ディストリビューター、およびサプライヤーのマージンを減らす重要な増加を目撃しています。 従って、ハイエンドユーザの塗布価格に終えて下さい。

- 従来のプラスチックと比較して性能の問題

空気、水、酸素、および熱への低抵抗への低バリア性は、従来のプラスチックと比較してPLAに関連する主要な性能の問題の一部です。 電子機器や自動車など、様々な産業の普及を制限しています。 また、低衝撃や引張強度、プロセス能力などの機械的特性が少なく、PLAの貫通を様々な用途に制限します。 PLAのパフォーマンス制限は、市場の成長のための大きな課題です。 また、PLAは、乳酸分子から造られた生分解性ポリマーです。 熱可塑性ポリエステルであること、冷却されるとき熱く、堅くなるとき柔らかくなります。

最近の開発

2022年6月、オーストラリアの食品包装メーカーであるConfoilとBASFは、紙をベースに、認定された堆肥および二重オーブン可能な食品トレイを開発するために提携しました。 紙トレイは、特に紙や板で作られたコーティング食品のために開発された、BASFのエコバイオPS 1606、一部バイオベースおよび認定堆肥バイオポリマーでコーティングされています。 このパートナーシップは、アジア・パシフィック市場での業務を強化します。

アジアパシフィックポリ乳酸(PLA)市場スコープ

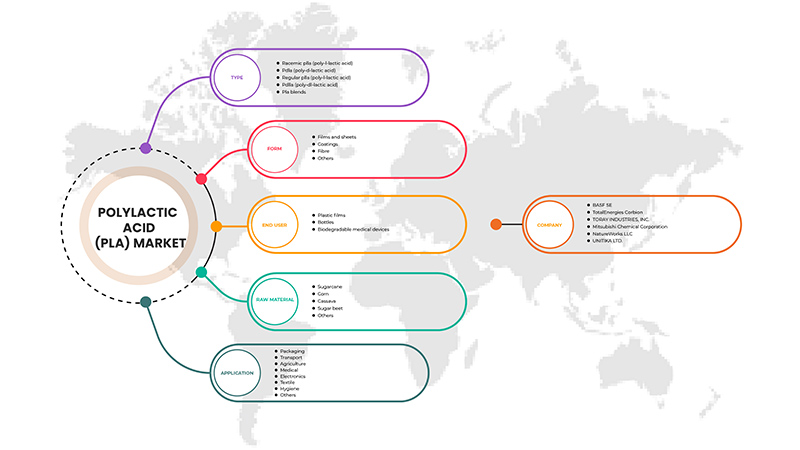

アジアパシフィックポリ乳酸(PLA)市場は、タイプ、原材料、フォーム、アプリケーション、エンドユーザーに基づいて分類されます。 これらのセグメント間の成長は、業界における主要な成長セグメントを分析し、価値ある市場概要と市場分析を提供し、コア市場アプリケーションを特定するための戦略的決定を行います。

タイプ:

- レーズミックPLLA(ポリ-l-乳酸)

- PDLA(ポリ乳酸)

- レギュラーPLLA(ポリ-l-乳酸)

- PDLLA(ポリダール乳酸)

- PLAのブレンド

種類に基づいて、アジア太平洋ポリ乳酸(PLA)は、Racemic PLLA(Poly-l-lactic acid)、PDLA(Poly-d-lactic acid)、レギュラーPLLA(Poly-l-lactic acid)、PLLA(Poly-l-lactic acid)、PLLA(Poly-dl-lactic acid)、PLA Blendsに分類されます。

原料の原料

- シュガーカネ

- トウモロコシ

- カッサバ

- 砂糖のビート

- その他

原材料をベースに、アジア・パシフィック・ポリ乳酸(PLA)市場は、糖蜜、トウモロコシ、カサバ、砂糖ビート、その他に分類されます。

フォーム

- フィルムおよびシート

- コーティング

- ファイバー

- その他

アジアパシフィックポリ乳酸(PLA)市場は、フィルムやシート、コーティング、繊維、その他に分類されます。

アプリケーション

- パッケージング

- 交通アクセス

- 農業農業

- メディカル

- エレクトロニクス

- トピックス

- ハイジエン

- その他

適用に基づいて、アジア太平洋ポリ乳酸(PLA)市場は、包装、輸送、農業、医療、エレクトロニクス、織物、衛生などに分けられます。

エンドユーザー

- プラスチック フィルム

- ボトル

- 生分解性医療機器

エンドユーザーに基づき、アジア太平洋ポリ乳酸(PLA)市場は、プラスチックフィルム、ボトル、生分解性医療機器に分類されます。

アジアパシフィックポリ乳酸(PLA)市場分析/インサイト

アジアパシフィックポリ乳酸(PLA)市場は、タイプ、原材料、フォーム、アプリケーション、エンドユーザーに基づいてセグメント化されます。

日本、中国、韓国、インド、シンガポール、タイ、インドネシア、マレーシア、フィリピン、オーストラリア、アジア・太平洋の国です。 中国は、地域におけるPLAフィルム包装ソリューションの消費者の嗜好が高まっているため、市場シェアと収益の面でアジア太平洋ポリ乳酸(PLA)市場を支配しています。

レポートの国セクションでは、市場の現状と将来の傾向に影響を与える市場規制の個々の市場の影響要因と変化も提供します。 データポイントダウンストリームと上流値チェーン分析、技術的な傾向、ポーターの5つの力分析、およびケーススタディは、個々の国のための市場シナリオを予測するために使用されるポインタの一部です。 また、アジア・パシフィックのブランドの存在感と可用性、ローカルブランドや国内ブランドからの大規模または希少な競争により直面する課題、国内の関税の影響、および貿易ルートは国のデータの予測分析を提供しながら考慮されます。

競争力のある風景とアジア太平洋ポリ乳酸(PLA)市場シェア分析

アジアパシフィックポリ乳酸(PLA)市場競争力のある景観は、競合他社の詳細を提供します。 内容に含まれているのは、会社の概要、会社財務、収益発生、市場可能性、研究開発への投資、新しい市場イニシアチブ、生産拠点および設備、会社強度と弱み、製品起動、製品試用パイプライン、製品承認、特許、製品幅およびパント、アプリケーション優位性、技術ライフライン曲線。 上記のデータポイントは、アジア・パシフィック・ポリ乳酸(PLA)の市場に関する企業の焦点にのみ関連しています。

アジア太平洋多乳酸(PLA)市場で動作する著名な参加者の中には、BASF SE、Futerro、NatureWorks LLC、TotalEnergies Corbion、Sulzer Ltd、三菱ケミカル株式会社、TORAY INDUSTRIES、Inc.、Merck KGaA、武蔵野化学研究所、Evonik Industries AG、Polyvel Inc.、UNITIKA、科学アカデミーオブ科学生物的新材料有限公司、上海TongiNii材料、Co.、Co.、Co.、Co.、Co.、Ltd。

研究方法論

データ収集とベース年分析は、大きなサンプルサイズのデータ収集モジュールを使用して行われます。 市場データを分析し、市場統計やコヒーレントモデルを用いて推定します。 また、市場シェア分析と主要トレンド分析は、市場レポートにおける主要な成功要因です。 DBMR研究チームが使用する主要な研究方法論は、データマイニング、市場におけるデータ変数の影響の分析、プライマリ(産業専門家)検証を含むデータトリングです。 データモデルには、ベンダーのポジショニンググリッド、市場タイムライン分析、市場概観とガイド、企業位置決めグリッド、企業市場シェア分析、測定基準、アジアパシフィックV。 地域およびベンダーシェア分析。 詳細はお電話にてお問い合わせください。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF ASIA PACIFIC POLYLACTIC ACID (PLA) MARKET

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 TYPE LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END-USER COVERAGE GRID

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 DBMR VENDOR SHARE ANALYSIS

2.13 IMPORT-EXPORT DATA

2.14 SECONDARY SOURCES

2.15 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 CLIMATE CHANGE SCENARIO

4.1.1 ENVIRONMENTAL CONCERNS

4.1.2 INDUSTRY RESPONSE

4.1.3 GOVERNMENT'S ROLE

4.1.4 ANALYST RECOMMENDATION

4.2 LEGAL FRAMEWORK

4.3 PESTLE ANALYSIS

4.3.1 POLITICAL FACTORS

4.3.2 ECONOMIC FACTORS

4.3.3 SOCIAL FACTORS

4.3.4 TECHNOLOGICAL FACTORS

4.3.5 LEGAL FACTORS

4.3.6 ENVIRONMENTAL FACTORS

4.4 PORTER’S FIVE FORCES

4.4.1 THREAT OF NEW ENTRANTS

4.4.2 THREAT OF SUBSTITUTES

4.4.3 CUSTOMER BARGAINING POWER

4.4.4 SUPPLIER BARGAINING POWER

4.4.5 INTERNAL COMPETITION (RIVALRY)

4.5 RAW MATERIAL PRODUCTION COVERAGE

4.6 REGULATORY COVERAGE

4.7 RUSSIA AND UKRAINE CONFLICT ANALYSIS – ASIA PACIFIC POLYLACTIC ACID (PLA) MARKET

4.8 TECHNOLOGY ADVANCEMENT

4.8.1 SORONA FIBERS FROM DUPONT:

4.8.2 DEVELOPMENT AND DEPLOYMENT OF NOVEL SEPARATIONS TECHNOLOGIES

4.8.3 SULZER TECHNOLOGY TURNKEY PROJECTS WITH SUGAR:

4.9 VENDOR SELECTION CRITERIA

4.1 SUPPLY CHAIN ANALYSIS

4.10.1 RAW MATERIAL PROCUREMENT

4.10.2 MANUFACTURING AND PACKING

4.10.3 MARKETING AND DISTRIBUTION

4.10.4 END USERS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING DEMAND FOR BIODEGRADABLE PACKAGING ALTERNATIVES FROM THE PACKAGING INDUSTRY

5.1.2 PLA CAN BE AN ALTERNATIVE TO PETROLEUM-BASED POLYMERS

5.1.3 GROWING DEMAND FOR BIO-BASED PLASTICS FILM IN AGRICULTURE

5.1.4 IMPOSITION OF STRICT REGULATIONS ON ENVIRONMENTAL SAFETY BY VARIOUS GOVERNMENTS

5.2 RESTRAINTS

5.2.1 コストと特定の産業用堆肥化システムに関する懸念

5.2.2 予測不可能な原材料価格

5.3 機会

5.3.1 PLAの多機能性

5.3.2 環境に優しいプラスチック製品に対する消費者の嗜好の高まり

5.4 課題

5.4.1 従来のプラスチックと比較した性能の低さの問題

6 アジア太平洋地域のポリ乳酸(PLA)市場、タイプ

6.1 概要

6.2 ラセミ体PLLA(ポリ-L-乳酸)

6.3 PDLA(ポリ-D-乳酸)

6.4 レギュラーPLLA(ポリ-L-乳酸)

6.5 PDLLA(ポリDL乳酸)

6.6 PLAブレンド

7 アジア太平洋地域のポリ乳酸(PLA)市場(原材料別)

7.1 概要

7.2 サトウキビ

7.3 トウモロコシ

7.4 キャッサバ

7.5 テンサイ

7.6 その他

8 アジア太平洋地域のポリ乳酸(PLA)市場(形態別)

8.1 概要

8.2 フィルムとシート

8.3 コーティング

8.4 ファイバー

8.5 その他

9 アジア太平洋地域のポリ乳酸(PLA)市場、用途

9.1 概要

9.2 包装

9.2.1 食品用途向けフレキシブルフィルム

9.2.2 軽量キャリーバッグ/果物・野菜用バッグ/ゴミ袋

9.2.3 ラップフィルム

9.2.4 工業用フィルム:ストレッチフィルム

9.2.5 剛性アプリケーション

9.2.5.1 カトラリー

9.2.5.2 トレイ

9.2.5.3 ポット

9.2.5.4 ポッド

9.3 輸送

9.4 農業

9.4.1 マルチングフィルム

9.4.2 園芸用鉢

9.4.3 クリップ

9.5 医療

9.6 電子機器

9.7 繊維

9.8 衛生

9.8.1 不織布繊維

9.8.2 おむつ

9.8.3 フィルター

9.9 その他

10 アジア太平洋ポリ乳酸(PLA)市場、エンドユーザー

10.1 概要

10.2 プラスチックフィルム

10.3 ボトル

10.4 生分解性医療機器

10.4.1 ネジ

10.4.2 ピン

10.4.3 プレート

10.4.4 ロッド

11 アジア太平洋地域のポリ乳酸(PLA)市場(地域別)

11.1 アジア太平洋

11.1.1 中国

11.1.2 インド

11.1.3 日本

11.1.4 韓国

11.1.5 タイ

11.1.6 シンガポール

11.1.7 インドネシア

11.1.8 オーストラリア

11.1.9 フィリピン

11.1.10 マレーシア

11.1.11 その他のアジア太平洋地域

12 アジア太平洋地域のポリ乳酸(PLA)市場:企業の状況

12.1 企業シェア分析: アジア太平洋

12.1.1 パートナーシップ

12.1.2 製品の発売

12.1.3 賞

12.1.4 施設の拡張

13 SWOT分析

14 企業プロフィール

14.1 BASF

14.1.1 会社概要

14.1.2 収益分析

14.1.3 企業株式分析

14.1.4 製品ポートフォリオ

14.1.5 最近の更新

14.2 トータルエナジーズ コービオン

14.2.1 会社のスナップショット

14.2.2 企業株式分析

14.2.3 製品ポートフォリオ

14.2.4 最近の更新

14.3 東レ株式会社

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 企業株式分析

14.3.4 製品ポートフォリオ

14.3.5 最近の更新

14.4 三菱ケミカル株式会社

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 企業株式分析

14.4.4 製品ポートフォリオ

14.4.5 最近の更新

14.5 ネイチャーワークス合同会社

14.5.1 会社のスナップショット

14.5.2 企業株式分析

14.5.3 製品ポートフォリオ

14.5.4 最近の更新

14.6 ユニチカ株式会社

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 製品ポートフォリオ

14.6.4 最近の更新

14.7 エボニック インダストリーズ AG

14.7.1 会社のスナップショット

14.7.2 製品ポートフォリオ

14.7.3 最近の更新

14.8 浙江海星バイオマテリアル株式会社

14.8.1 会社のスナップショット

14.8.2 製品ポートフォリオ

14.8.3 最近の更新

14.9 メルク

14.9.1 会社のスナップショット

14.9.2 収益分析

14.9.3 製品ポートフォリオ

14.9.4 最近の更新

14.1 スルザー株式会社

14.10.1 会社のスナップショット

14.10.2 収益分析

14.10.3 製品ポートフォリオ

14.10.4 最近の更新

14.11 株式会社武蔵野化学研究所

14.11.1 会社のスナップショット

14.11.2 製品ポートフォリオ

14.11.3 最近の更新

14.12 フテロ

14.12.1 会社のスナップショット

14.12.2 製品ポートフォリオ

14.12.3 最近の更新

14.13 上海同杰梁生物材料有限公司

14.13.1 会社のスナップショット

14.13.2 製品ポートフォリオ

14.13.3 最近の更新

14.14 ポリベル株式会社

14.14.1 会社概要

14.14.2 製品ポートフォリオ

14.14.3 最近の更新

14.15 江西科学アカデミー生物新材料株式会社

14.15.1 会社概要

14.15.2 製品ポートフォリオ

14.15.3 最近の更新

14.16 ラディチ パルテシパツィオーニ スパ

14.16.1 会社概要

14.16.2 製品ポートフォリオ

14.16.3 最近の更新

15 アンケート

16 関連レポート

表のリスト

表1 ポリ乳酸の輸入データ(一次形態);HSコード - 製品:390770(千米ドル)

表2 ポリ乳酸の輸出データ(一次形態);HSコード - 製品:390770(千米ドル)

表3 規制枠組み

表4 環境中でゴミが分解されるまでの時間(2015年)

表5 アジア太平洋地域のポリ乳酸(PLA)市場、タイプ別、2020年~2029年(千米ドル)

表6 アジア太平洋地域のポリ乳酸(PLA)市場、タイプ別、2020年~2029年(キロトン)

表7 アジア太平洋地域におけるポリ乳酸(PLA)市場におけるラセミ体PLLA(ポリ-L-乳酸)、地域別、2020年~2029年(千米ドル)

表8 アジア太平洋地域におけるポリ乳酸(PLA)市場におけるラセミ体PLLA(ポリ-L-乳酸)、地域別、2020年~2029年(キロトン)

表9 アジア太平洋地域におけるポリ乳酸(PLA)市場、地域別、2020年~2029年(千米ドル)

表10 アジア太平洋地域におけるポリ乳酸(PLA)市場におけるPDLA(ポリ-D-乳酸)、地域別、2020年~2029年(キロトン)

表11 アジア太平洋地域の通常のPLLA(ポリ-L-乳酸)ポリ乳酸(PLA)市場、地域別、2020年~2029年(千米ドル)

表12 アジア太平洋地域のポリ乳酸(PLA)市場における通常のPLLA(ポリ-L-乳酸)、地域別、2020年~2029年(キロトン)

表13 アジア太平洋地域のポリ乳酸(PLA)市場におけるPDLLA(ポリDL乳酸)市場、地域別、2020年~2029年(千米ドル)

表14 アジア太平洋地域のポリ乳酸(PLA)市場におけるPDLLA(ポリDL乳酸)、地域別、2020年~2029年(キロトン)

表15 アジア太平洋地域のポリ乳酸(PLA)市場におけるPLAブレンド、地域別、2020年~2029年(千米ドル)

表16 アジア太平洋地域のポリ乳酸(PLA)市場におけるPLAブレンド、地域別、2020年~2029年(キロトン)

表17 アジア太平洋ポリ乳酸(PLA)市場、原材料別、2020年~2029年(千米ドル)

表18 アジア太平洋地域のサトウキビ由来ポリ乳酸(PLA)市場、地域別、2020年~2029年(千米ドル)

表19 アジア太平洋地域のポリ乳酸(PLA)市場におけるトウモロコシ、地域別、2020年~2029年(千米ドル)

表20 アジア太平洋地域のポリ乳酸(PLA)市場におけるキャッサバ、地域別、2020年~2029年(千米ドル)

表21 アジア太平洋地域のポリ乳酸(PLA)市場におけるテンサイの地域別、2020年~2029年(千米ドル)

表22 アジア太平洋地域のポリ乳酸(PLA)市場、地域別、2020年~2029年(千米ドル)

表23 アジア太平洋ポリ乳酸(PLA)市場、形態、2020年~2029年(千米ドル)

表24 アジア太平洋地域のポリ乳酸(PLA)フィルム・シート市場、地域別、2020年~2029年(千米ドル)

表25 アジア太平洋地域のポリ乳酸(PLA)コーティング市場、地域別、2020年~2029年(千米ドル)

表26 アジア太平洋地域のポリ乳酸(PLA)繊維市場、地域別、2020年~2029年(千米ドル)

表27 アジア太平洋地域のポリ乳酸(PLA)市場、地域別、2020年~2029年(千米ドル)

表28 アジア太平洋地域のポリ乳酸(PLA)市場、用途別、2020年~2029年(千米ドル)

表29 アジア太平洋地域のポリ乳酸(PLA)包装市場、地域別、2020年~2029年(千米ドル)

表30 アジア太平洋地域のポリ乳酸(PLA)包装市場、用途別、2020年~2029年(千米ドル)

表31 アジア太平洋地域のポリ乳酸(PLA)市場における硬質用途、用途別、2020年~2029年(千米ドル)

表32 アジア太平洋地域のポリ乳酸(PLA)輸送市場、地域別、2020年~2029年(千米ドル)

表33 アジア太平洋地域の農業向けポリ乳酸(PLA)市場、地域別、2020年~2029年(千米ドル)

表34 アジア太平洋地域の農業向けポリ乳酸(PLA)市場、用途別、2020年~2029年(千米ドル)

表35 アジア太平洋医療用ポリ乳酸(PLA)市場、地域別、2020年~2029年(千米ドル)

表36 アジア太平洋地域のポリ乳酸(PLA)市場におけるエレクトロニクス、地域別、2020年~2029年(千米ドル)

表37 アジア太平洋地域のポリ乳酸(PLA)繊維市場、地域別、2020年~2029年(千米ドル)

表38 アジア太平洋地域のポリ乳酸(PLA)衛生市場、地域別、2020年~2029年(千米ドル)

表39 アジア太平洋地域のポリ乳酸(PLA)衛生市場、用途別、2020年~2029年(千米ドル)

表40 アジア太平洋地域のポリ乳酸(PLA)市場、地域別、2020年~2029年(千米ドル)

表41 アジア太平洋ポリ乳酸(PLA)市場、エンドユーザー別、2020年~2029年(千米ドル)

表42 アジア太平洋地域のポリ乳酸(PLA)プラスチックフィルム市場、地域別、2020年~2029年(千米ドル)

表43 アジア太平洋地域のポリ乳酸(PLA)ボトル市場、地域別、2020年~2029年(千米ドル)

表44 アジア太平洋地域のポリ乳酸(PLA)生分解性医療機器市場、地域別、2020年~2029年(千米ドル)

表45 アジア太平洋地域のポリ乳酸(PLA)生分解性医療機器市場、エンドユーザー別、2020年~2029年(千米ドル)

表46 アジア太平洋地域のポリ乳酸(PLA)市場、国別、2020年~2029年(千米ドル)

表47 アジア太平洋地域のポリ乳酸(PLA)市場、国別、2020年~2029年(キロトン)

表48 アジア太平洋地域のポリ乳酸(PLA)市場、タイプ別、2020年~2029年(千米ドル)

表49 アジア太平洋地域のポリ乳酸(PLA)市場、タイプ別、2020年~2029年(キロトン)

表50 アジア太平洋地域のポリ乳酸(PLA)市場、原材料別、2020年~2029年(千米ドル)

表51 アジア太平洋地域のポリ乳酸(PLA)市場、形態別、2020年~2029年(千米ドル)

表52 アジア太平洋地域のポリ乳酸(PLA)市場、用途別、2020年~2029年(千米ドル)

表53 アジア太平洋地域のポリ乳酸(PLA)包装市場、用途別、2020年~2029年(千米ドル)

表54 アジア太平洋地域のポリ乳酸(PLA)市場における硬質用途、用途別、2020年~2029年(千米ドル)

表55 アジア太平洋地域の農業向けポリ乳酸(PLA)市場、用途別、2020年~2029年(千米ドル)

表56 アジア太平洋地域のポリ乳酸(PLA)衛生市場、用途別、2020年~2029年(千米ドル)

表57 アジア太平洋ポリ乳酸(PLA)市場、エンドユーザー別、2020年~2029年(千米ドル)

表58 アジア太平洋地域のポリ乳酸(PLA)生分解性医療機器市場、エンドユーザー別、2020年~2029年(千米ドル)

表59 中国ポリ乳酸(PLA)市場、タイプ別、2020年~2029年(千米ドル)

表60 中国ポリ乳酸(PLA)市場、タイプ別、2020年~2029年(キロトン)

表61 中国ポリ乳酸(PLA)市場、原材料別、2020年~2029年(千米ドル)

表62 中国ポリ乳酸(PLA)市場、形態別、2020年~2029年(千米ドル)

表63 中国ポリ乳酸(PLA)市場、用途別、2020年~2029年(千米ドル)

表64 中国ポリ乳酸(PLA)包装市場、用途別、2020年~2029年(千米ドル)

表65 中国ポリ乳酸(PLA)市場における硬質用途、用途別、2020年~2029年(千米ドル)

表66 中国農業向けポリ乳酸(PLA)市場、用途別、2020年~2029年(千米ドル)

表67 中国のポリ乳酸(PLA)市場における衛生用途別、2020年~2029年(千米ドル)

表68 中国ポリ乳酸(PLA)市場、エンドユーザー別、2020年~2029年(千米ドル)

表69 中国のポリ乳酸(PLA)市場における生分解性医療機器、エンドユーザー別、2020年~2029年(千米ドル)

表 70 インド ポリ乳酸 (PLA) 市場、タイプ別、2020-2029 (千米ドル)

表 71 インド ポリ乳酸 (PLA) 市場、タイプ別、2020-2029 (キロトン)

表 72 インド ポリ乳酸 (PLA) 市場、原材料別、2020-2029 (千米ドル)

表73 インドポリ乳酸(PLA)市場、形態別、2020年~2029年(千米ドル)

表 74 インド ポリ乳酸 (PLA) 市場、用途別、2020-2029 (千米ドル)

表 75 インドにおけるポリ乳酸 (PLA) 包装市場、用途別、2020-2029 (千米ドル)

表 76 インドにおける硬質用途のポリ乳酸 (PLA) 市場、用途別、2020-2029 年 (千米ドル)

表 77 インド農業におけるポリ乳酸 (PLA) 市場、用途別、2020-2029 (千米ドル)

表 78 インド ポリ乳酸 (PLA) 市場の衛生、用途別、2020-2029 (千米ドル)

表 79 インド ポリ乳酸 (PLA) 市場、エンドユーザー別、2020-2029 (千米ドル)

表80 インドのポリ乳酸(PLA)市場における生分解性医療機器、エンドユーザー別、2020年~2029年(千米ドル)

表81 日本ポリ乳酸(PLA)市場、タイプ別、2020年~2029年(千米ドル)

表82 日本ポリ乳酸(PLA)市場、タイプ別、2020年~2029年(キロトン)

表83 日本ポリ乳酸(PLA)市場、原材料別、2020年~2029年(千米ドル)

表84 日本ポリ乳酸(PLA)市場、形態別、2020年~2029年(千米ドル)

表85 日本ポリ乳酸(PLA)市場、用途別、2020年~2029年(千米ドル)

表86 日本におけるポリ乳酸(PLA)包装市場、用途別、2020年~2029年(千米ドル)

表87 日本ポリ乳酸(PLA)市場における硬質用途、用途別、2020年~2029年(千米ドル)

表88 日本農業向けポリ乳酸(PLA)市場、用途別、2020年~2029年(千米ドル)

表89 日本ポリ乳酸(PLA)市場における衛生用途別、2020年~2029年(千米ドル)

表90 日本ポリ乳酸(PLA)市場、エンドユーザー別、2020年~2029年(千米ドル)

表91 日本ポリ乳酸(PLA)生分解性医療機器市場、エンドユーザー別、2020年~2029年(千米ドル)

表92 韓国のポリ乳酸(PLA)市場、タイプ別、2020年~2029年(千米ドル)

TABLE 93 SOUTH KOREA POLYLACTIC ACID (PLA) MARKET, BY TYPE, 2020-2029 (KILO TONS)

TABLE 94 SOUTH KOREA POLYLACTIC ACID (PLA) MARKET, BY RAW MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 95 SOUTH KOREA POLYLACTIC ACID (PLA) MARKET, BY FORM, 2020-2029 (USD THOUSAND)

TABLE 96 SOUTH KOREA POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 97 SOUTH KOREA PACKAGING IN POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 98 SOUTH KOREA RIGID APPLICATION IN POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 99 SOUTH KOREA AGRICULTURE IN POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 100 SOUTH KOREA HYGIENE IN POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 101 SOUTH KOREA POLYLACTIC ACID (PLA) MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 102 SOUTH KOREA BIODEGRADABLE MEDICAL DEVICES IN POLYLACTIC ACID (PLA) MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 103 THAILAND POLYLACTIC ACID (PLA) MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 104 THAILAND POLYLACTIC ACID (PLA) MARKET, BY TYPE, 2020-2029 (KILO TONS)

TABLE 105 THAILAND POLYLACTIC ACID (PLA) MARKET, BY RAW MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 106 THAILAND POLYLACTIC ACID (PLA) MARKET, BY FORM, 2020-2029 (USD THOUSAND)

TABLE 107 THAILAND POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 108 THAILAND PACKAGING IN POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 109 THAILAND RIGID APPLICATION IN POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 110 THAILAND AGRICULTURE IN POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 111 THAILAND HYGIENE IN POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 112 THAILAND POLYLACTIC ACID (PLA) MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 113 THAILAND BIODEGRADABLE MEDICAL DEVICES IN POLYLACTIC ACID (PLA) MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 114 SINGAPORE POLYLACTIC ACID (PLA) MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 115 SINGAPORE POLYLACTIC ACID (PLA) MARKET, BY TYPE, 2020-2029 (KILO TONS)

TABLE 116 SINGAPORE POLYLACTIC ACID (PLA) MARKET, BY RAW MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 117 SINGAPORE POLYLACTIC ACID (PLA) MARKET, BY FORM, 2020-2029 (USD THOUSAND)

TABLE 118 SINGAPORE POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 119 SINGAPORE PACKAGING IN POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 120 SINGAPORE RIGID APPLICATION IN POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 121 SINGAPORE AGRICULTURE IN POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 122 SINGAPORE HYGIENE IN POLYLACTIC ACID (PLA) MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 123 SINGAPORE POLYLACTIC ACID (PLA) MARKET, BY END USER, 2020-2029 (USD THOUSAND)

表 124 シンガポールのポリ乳酸 (PLA) 市場における生分解性医療機器、エンドユーザー別、2020-2029 年 (千米ドル)

表 125 インドネシアのポリ乳酸 (PLA) 市場、タイプ別、2020-2029 (千米ドル)

表 126 インドネシアのポリ乳酸 (PLA) 市場、タイプ別、2020-2029 (キロトン)

表127 インドネシアのポリ乳酸(PLA)市場、原材料別、2020年~2029年(千米ドル)

表128 インドネシアのポリ乳酸(PLA)市場、形態別、2020年~2029年(千米ドル)

表129 インドネシアのポリ乳酸(PLA)市場、用途別、2020年~2029年(千米ドル)

表130 インドネシアのポリ乳酸(PLA)包装市場、用途別、2020年~2029年(千米ドル)

表 131 インドネシアのポリ乳酸 (PLA) 市場における硬質用途、用途別、2020-2029 年 (千米ドル)

表 132 インドネシア農業におけるポリ乳酸(PLA)市場、用途別、2020-2029年(千米ドル)

表 133 インドネシアのポリ乳酸(PLA)市場における衛生、用途別、2020-2029年(千米ドル)

表 134 インドネシアのポリ乳酸 (PLA) 市場、エンドユーザー別、2020-2029 (千米ドル)

表 135 インドネシアのポリ乳酸 (PLA) 市場における生分解性医療機器、エンドユーザー別、2020-2029 年 (千米ドル)

表136 オーストラリアのポリ乳酸(PLA)市場、タイプ別、2020年~2029年(千米ドル)

表 137 オーストラリアのポリ乳酸 (PLA) 市場、タイプ別、2020-2029 (キロトン)

表138 オーストラリアのポリ乳酸(PLA)市場、原材料別、2020年~2029年(千米ドル)

表139 オーストラリアのポリ乳酸(PLA)市場、形態別、2020年~2029年(千米ドル)

表 140 オーストラリアのポリ乳酸 (PLA) 市場、用途別、2020-2029 年 (千米ドル)

表141 オーストラリアのポリ乳酸(PLA)包装市場、用途別、2020年~2029年(千米ドル)

表 142 オーストラリアのポリ乳酸 (PLA) 市場における硬質用途、用途別、2020-2029 年 (千米ドル)

表 143 オーストラリア農業におけるポリ乳酸 (PLA) 市場、用途別、2020-2029 (千米ドル)

表 144 オーストラリアのポリ乳酸(PLA)市場の衛生、用途別、2020-2029年(千米ドル)

表 145 オーストラリアのポリ乳酸 (PLA) 市場、エンドユーザー別、2020-2029 (千米ドル)

表 146 オーストラリアのポリ乳酸 (PLA) 市場における生分解性医療機器、エンドユーザー別、2020-2029 年 (千米ドル)

表 147 フィリピンのポリ乳酸 (PLA) 市場、タイプ別、2020-2029 (千米ドル)

表 148 フィリピンのポリ乳酸 (PLA) 市場、タイプ別、2020-2029 (キロトン)

表 149 フィリピンのポリ乳酸 (PLA) 市場、原材料別、2020-2029 年 (千米ドル)

表 150 フィリピンのポリ乳酸 (PLA) 市場、形態別、2020-2029 (千米ドル)

表 151 フィリピンのポリ乳酸 (PLA) 市場、用途別、2020-2029 年 (千米ドル)

表 152 フィリピンのポリ乳酸(PLA)包装市場、用途別、2020-2029年(千米ドル)

表 153 フィリピンのポリ乳酸 (PLA) 市場における硬質用途、用途別、2020-2029 年 (千米ドル)

表 154 フィリピン農業におけるポリ乳酸 (PLA) 市場、用途別、2020-2029 (千米ドル)

表 155 フィリピンのポリ乳酸(PLA)市場における衛生、用途別、2020-2029年(千米ドル)

表 156 フィリピンのポリ乳酸 (PLA) 市場、エンドユーザー別、2020-2029 (千米ドル)

表 157 フィリピンのポリ乳酸 (PLA) 市場における生分解性医療機器、エンドユーザー別、2020-2029 年 (千米ドル)

表 158 マレーシアのポリ乳酸 (PLA) 市場、タイプ別、2020-2029 (千米ドル)

表 159 マレーシアのポリ乳酸 (PLA) 市場、タイプ別、2020-2029 (キロトン)

表 160 マレーシアのポリ乳酸 (PLA) 市場、原材料別、2020-2029 年 (千米ドル)

表161 マレーシアのポリ乳酸(PLA)市場、形態別、2020年~2029年(千米ドル)

表 162 マレーシアのポリ乳酸 (PLA) 市場、用途別、2020-2029 年 (千米ドル)

表 163 マレーシアのポリ乳酸(PLA)包装市場、用途別、2020-2029年(千米ドル)

表 164 マレーシアのポリ乳酸 (PLA) 市場における硬質用途、用途別、2020-2029 年 (千米ドル)

表 165 マレーシア農業におけるポリ乳酸(PLA)市場、用途別、2020-2029年(千米ドル)

表 166 マレーシアのポリ乳酸(PLA)市場における衛生、用途別、2020-2029年(千米ドル)

表 167 マレーシアのポリ乳酸 (PLA) 市場、エンドユーザー別、2020-2029 (千米ドル)

表 168 マレーシアのポリ乳酸 (PLA) 市場における生分解性医療機器、エンドユーザー別、2020-2029 年 (千米ドル)

表 169 その他のアジア太平洋地域のポリ乳酸 (PLA) 市場、タイプ別、2020-2029 年 (千米ドル)

表 170 その他のアジア太平洋地域のポリ乳酸 (PLA) 市場、タイプ別、2020-2029 年 (キロトン)

図表一覧

図1 アジア太平洋地域のポリ乳酸(PLA)市場

図2 アジア太平洋地域のポリ乳酸(PLA)市場:データ三角測量

図3 アジア太平洋地域のポリ乳酸(PLA)市場:DROC分析

図4 アジア太平洋ポリ乳酸(PLA)市場:アジア太平洋と地域市場の比較分析

図5 アジア太平洋地域のポリ乳酸(PLA)市場:企業調査分析

図6 アジア太平洋ポリ乳酸(PLA)市場:タイプライフライン曲線

図7 アジア太平洋地域のポリ乳酸(PLA)市場:多変量モデリング

図8 アジア太平洋地域のポリ乳酸(PLA)市場:インタビュー人口統計

図9 アジア太平洋ポリ乳酸(PLA)市場:DBMR市場ポジショングリッド

図10 アジア太平洋ポリ乳酸(PLA)市場:市場エンドユーザーカバレッジグリッド

図11 アジア太平洋地域のポリ乳酸(PLA)市場:市場課題マトリックス

図12 アジア太平洋ポリ乳酸(PLA)市場:ベンダーシェア分析

図13 アジア太平洋地域のポリ乳酸(PLA)市場:セグメンテーション

図14 アジア太平洋地域はアジア太平洋ポリ乳酸(PLA)市場を独占すると予想されており、2022年から2029年の予測期間に最も高いCAGRで成長すると予想されています。

図15 農業におけるバイオベースプラスチックフィルムの需要増加が、2022年から2029年の予測期間におけるアジア太平洋ポリ乳酸(PLA)市場を牽引

図16 ラセミ体PLLA(ポリ-L-乳酸)セグメントは、2022年と2029年にアジア太平洋地域のポリ乳酸(PLA)市場で最大のシェアを占めると予想されています。

FIGURE 17 VENDOR SELECTION CRITERIA

FIGURE 18 SUPPLY CHAIN ANALYSIS- ASIA PACIFIC POLYLACTIC ACID (PLA) MARKET

FIGURE 19 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE ASIA PACIFIC POLYLACTIC ACID (PLA) MARKET

FIGURE 20 ASIA PACIFIC POLYLACTIC ACID (PLA) MARKET, BY TYPE, 2021

FIGURE 21 ASIA PACIFIC POLYLACTIC ACID (PLA) MARKET, BY RAW MATERIAL, 2021

FIGURE 22 ASIA PACIFIC POLYLACTIC ACID (PLA) MARKET,BY FORM, 2021

FIGURE 23 ASIA PACIFIC POLYLACTIC ACID (PLA) MARKET, APPLICATION, 2021

FIGURE 24 ASIA PACIFIC POLYLACTIC ACID (PLA) MARKET, END USER, 2021

FIGURE 25 ASIA-PACIFIC POLYLACTIC ACID (PLA) MARKET: SNAPSHOT (2021)

FIGURE 26 ASIA-PACIFIC POLYLACTIC ACID (PLA) MARKET: BY COUNTRY (2021)

FIGURE 27 ASIA-PACIFIC POLYLACTIC ACID (PLA) MARKET: BY COUNTRY (2022 & 2029)

FIGURE 28 ASIA-PACIFIC POLYLACTIC ACID (PLA) MARKET: BY COUNTRY (2021 & 2029)

FIGURE 29 ASIA-PACIFIC POLYLACTIC ACID (PLA) MARKET: BY TYPE (2022-2029)

FIGURE 30 ASIA PACIFIC POLYLACTIC ACID (PLA) MARKET: COMPANY SHARE 2021 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。