アジア太平洋地域のレトルト包装市場、製品タイプ別(ポーチ、トレイ、カートンなど)、材質別(PET、ポリプロピレン、アルミ箔、ポリアミド(PA)、紙・板紙、EVOHなど)、流通チャネル別(オフラインおよびオンライン)、最終用途別(食品、飲料、医薬品など) - 2029年までの業界動向と予測。

市場分析と規模

工業化と都市化により、媒体や液体の処理技術や輸送方法が変化し、液体が重要な役割を果たすほぼすべての業界でレトルト包装の必要性が生じています。そのため、レトルト包装市場は、より安全な生産と適切なインフラストラクチャの必要性によって推進されてきました。

市場を牽引している要因としては、消費者の間で防腐剤不使用の製品に対する需要が高まっていること、持続可能で美観に優れたパッケージングソリューションに対する需要が高まっていること、食品の無駄を避けるためのインテリジェントなパッケージングに対する需要が高まっていることなどが挙げられます。しかし、研究開発活動に伴う高コストが市場の成長を阻む制約となっています。

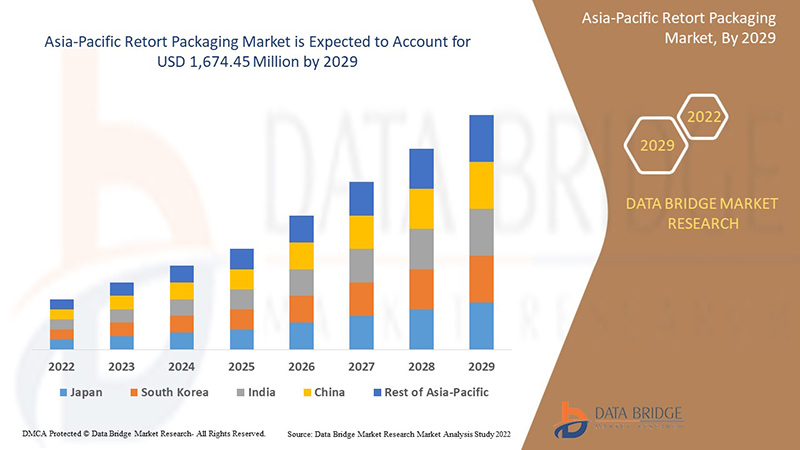

データブリッジマーケットリサーチは、レトルト包装市場は予測期間中に6.4%のCAGRで成長し、2029年までに16億7,445万米ドルに達すると予測しています。食生活の変化と西洋の影響の高まりにより、包装食品や1回分食品の需要が高まったため、「パウチ」がレトルト包装市場で最大の製品タイプセグメントを占めています。レトルト包装市場レポートでは、価格分析、特許分析、技術進歩についても詳細に取り上げています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 |

|

定量単位 |

売上高は百万米ドル、価格は米ドル |

|

対象セグメント |

製品タイプ別(パウチ、トレイ、カートンなど)、材質別(PET、ポリプロピレン、アルミホイル、ポリアミド(PA)、紙・板紙、EVOHなど)、流通チャネル別(オフラインとオンライン)、最終用途別(食品、飲料、医薬品など) |

|

対象国 |

アジア太平洋地域(APAC)の中国、韓国、日本、インド、オーストラリア、シンガポール、マレーシア、インドネシア、タイ、フィリピン、その他のアジア太平洋地域 |

|

対象となる市場プレーヤー |

ProAmpac、Coveris、Berry Asia-Pacific Inc.、FLAIR Flexible Packaging Corporation、IMPAK CORPORATION、PORTCO PACKAGING、Constantia Flexibles、Mondi、Tetra Pak、Clifton Packaging Group Limited、DNP America, LLC など。 |

市場の定義

レトルト包装は、柔軟なプラスチックと金属箔のラミネートから作られる食品包装の一種です。無菌処理で処理されるさまざまな食品や飲料の無菌包装を可能にし、従来の工業用缶詰方法の代替として使用されています。包装された食品は、水から、完全に調理され、熱安定化(熱処理)された、高カロリー(平均1,300 kcal)の食事(MRE)まで多岐にわたります。MREは、冷たくして食べることも、お湯に浸して温めることも、1992年に軍隊によって初めて導入された食事の構成要素である無炎レーションヒーターで加熱することもできます。野戦食、宇宙食、魚製品、キャンプ食、即席麺、そしてCapri SunやTasty Biteなどの企業はすべてレトルト包装を採用しています。

当初、レトルト包装は工業用途とパイプオルガン用に開発されました。徐々に、適合材料を使用した殺菌方法のためにバイオ医薬品業界で設計が採用されるようになりました。そして現在では、食品・飲料、化学処理など、ほぼすべての業界で安全な生産と適切なインフラストラクチャのために使用されています。

レトルト包装市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解します。これらはすべて、以下のように詳細に説明されます。

- 防腐剤不使用製品に対する消費者の需要増加

レトルトは、非滅菌製品を密封するときに行われます。これは文字通り、非滅菌包装を意味します。包装はレトルト圧力容器に詰められ、加圧蒸気にさらされます。また、製品は高温充填よりもはるかに長い時間、高温にさらされます。この余分な時間により、製品の全体的な品質と栄養成分が大幅に低下する可能性があります。

世界中の消費者の間で防腐剤不使用の製品に対する需要が高まっていることが、アジア太平洋地域のレトルト包装市場にとって重要な推進力となっています。消費者が飲料に含まれる防腐剤の有害な影響について懸念を強めているため、防腐剤不使用の製品に対する需要はピークに達しています。

- 航空会社によるレトルト包装の需要増加

最近、消費者は持続可能で環境に優しい包装オプションへとますますシフトしており、完全にリサイクル可能な包装やさまざまなデザインのスタンドアップバッグも導入されています。環境上の利点を提供することに加えて、持続可能な包装は、企業が利益を増やし、不要な製造スペアパーツを排除するのにも役立ち、それによって生産ラインの安全性を向上させ、廃棄コストを最小限に抑えることができます。包装の主な目的は、輸送中に製品を損傷から保護するだけでなく、製品を販売する前に倉庫や小売店を保護することです。製品の種類に応じて、異なるタイプの包装が使用されます。また、レトルト包装は、重くてかさばる食品に使用され、他の製品にも使用されます。

- 食品廃棄を避けるためのインテリジェント包装の需要が高まる

インテリジェント パッケージングは、食品の腐敗を防ぐためのさまざまな指標を提供するため、食品の無駄を減らすためのさまざまなソリューションを提供します。したがって、食品の無駄が増えると、消費者はインテリジェント パッケージングされた食品を購入するようになります。

インテリジェント パッケージングには、インジケーター (時間温度インジケーター、完全性またはガスインジケーター、鮮度インジケーター)、バーコード、無線周波数識別タグ (RFID)、センサー (バイオセンサー、ガスセンサー、蛍光ベースの酸素センサー) などが含まれます。したがって、インテリジェント パッケージングは、食品メーカーが食品の状態をリアルタイムで追跡するのに役立ち、食品廃棄の削減に貢献します。

さらに、インテリジェント パッケージングは、消費者が製品の品質を判断できるようになるため、小売レベルで消費者が製品を選択する際の主要なツールとしても機能します。その結果、インテリジェント パッケージングは消費者を引き付ける上で大きな役割を果たすことが期待されます。

- 研究開発活動に関連する高コスト

研究開発費は、企業の商品やサービスの研究開発、およびその過程で生み出される知的財産に直接関連しています。企業は通常、新しい製品やサービスを発見し、生み出す過程で研究開発費を負担します。

包装会社は研究開発能力に大きく依存しているため、比較的大きな研究開発費を投じることができます。たとえば、消費者の好みを通常の包装からインテリジェントでアクティブな包装に変えたり、食品の安全性に関する消費者の意識を高めたりすることが挙げられます。したがって、企業は、技術が進化し続ける中で、事業を多様化し、新たな成長機会を見つけるために、研究開発活動に投資する必要があります。

- アジア太平洋市場におけるプラスチック包装製品の禁止

いくつかの地域で環境への懸念が高まる中、政府は市場での使い捨てプラスチック製品と非生分解性包装製品の禁止に向けて厳しい措置を講じました。これは、プラスチック製品は分解に時間がかかり、水生動物や陸生動物にとって危険であるためです。

例えば、

自然環境協会は、毎年およそ10万匹のウミガメやその他の海洋動物が袋の中で窒息したり、食べ物と間違えて死んだりしていると推定している。

北米では、食品や消費財の包装に使用される使い捨てプラスチック袋が禁止されており、その結果、この地域では板紙やレトルト包装の需要が増加しています。

さまざまな用途でさまざまな種類の包装が使用され、その結果廃棄物が発生し、環境に非常に有害です。プラスチック包装は消費財の包装に使用され、生分解性のないプラスチック包装廃棄物が発生し、土壌に有毒ガスが放出され、動物や地下水に危険を及ぼします。したがって、環境に有害であるため、ビニール袋の包装を禁止する措置が講じられています。

- パンデミックによるサプライチェーンの混乱

COVID-19はサプライチェーンを混乱させ、世界中でレトルト包装の市場を縮小させました。混乱により、製品の在庫が遅れ、食品や飲料製品へのアクセスと供給が低下しました。COVID-19が長引く中、資材の輸送、輸入、輸出に制限が生じています。また、労働者の移動制限により、レトルト包装の製造が影響を受け、消費者の需要に応えられていません。また、輸出入の制限により、メーカーが世界各国に原材料や最終製品を供給することが困難になり、レトルト包装の価格にも影響が出ています。このように、COVID-19による継続的な制限により、レトルト包装のサプライチェーンが混乱し、メーカーにとって大きな課題となっています。

COVID-19の蔓延と移動制限により、サプライチェーンに混乱が生じており、アジア太平洋地域のレトルト包装市場にとって大きな課題となっています。

COVID-19後のレトルト包装市場への影響

COVID-19はレトルト包装市場に大きな影響を与え、ほぼすべての国が必需品の生産を扱う施設を除くすべての生産施設の閉鎖を選択しました。政府はCOVID-19の拡散を防ぐために、非必需品の生産と販売の停止、国際貿易のブロックなど、いくつかの厳しい措置を講じてきました。このパンデミック状況で取引している唯一のビジネスは、プロセスの開設と実行が許可されている必須サービスです。

ウイルスによるパンデミックの発生により、多くの小規模セクターが閉鎖され、一方で一部のセクターでは従業員の一部を削減することを決定し、大規模な失業が発生しました。レトルト包装は、製品の包装だけでなく産業でも使用されています。パンデミックの発生により、特に医療、ヘルスケア、製薬、食料品、電子商取引、その他のさまざまなセクターで、このような製品の需要が一定程度増加しました。しかし、予想外の需要、限られた生産能力、サプライチェーンの中断により、これらすべての業界で困難が続いています。

メーカーは、COVID-19後の回復に向けてさまざまな戦略的決定を下しています。各社は、レトルト包装に関わる技術を向上させるために、複数の研究開発活動を行っています。これにより、各社は高度で正確なコントローラーを市場に投入することになります。さらに、政府当局が食品や飲料にレトルト包装を採用したことも、市場の成長につながっています。

最近の開発

- 2022年4月、ベリー・グローバル社は、北米の食品サービス製造拠点すべてが、より持続可能なパッケージに対する北米の顧客の需要の高まりに対応するため、国際持続可能性および炭素認証(ISCC)PLUS認定を取得したと発表しました。この認証は、同社の製品ポートフォリオの強化に役立ちました。

- 2022年1月、フローターは持続可能性を優先し、プロセスとパウチを改良して、二酸化炭素排出量を削減し、エネルギー効率を高めます。レトルトパウチにより、フローターは他の代替品と比較して、企業にパッケージングにおけるカーボンニュートラル性の向上を提供します。この開発は、パッケージングと収益の強化に役立ちます。さらに、同社のパッケージポートフォリオを拡大します。

アジア太平洋地域のレトルト包装市場の範囲

レトルト包装市場は、製品タイプ、材料、流通チャネル、最終用途に基づいてセグメント化されています。これらのセグメントの成長は、業界のわずかな成長セグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

製品タイプ

- トレイ

- ポーチ

- カートン

- その他

製品タイプに基づいて、アジア太平洋地域のレトルト包装市場は、トレイ、ポーチ、カートンなどに分類されます。

材料

- ペット

- ポリプロピレン

- アルミホイル

- ポリアミド(PA)

- 紙・板紙

- EVOH

- その他

材料に基づいて、アジア太平洋地域のレトルト包装市場は、PET、ポリプロピレン、アルミ箔、ポリアミド(PA)、紙および板紙、EVOHなどに分類されています。

流通チャネル

- オフライン

- オンライン

流通チャネルに基づいて、アジア太平洋地域のレトルト包装市場はオフラインとオンラインに分割されています。

最終用途

- 食べ物

- 飲料

- 医薬品

- その他

最終用途に基づいて、アジア太平洋地域のレトルト包装市場は、食品、飲料、医薬品、その他に分類されています。

レトルト包装市場の地域分析/洞察

レトルト包装市場が分析され、上記の製品タイプ、材料、流通チャネル、最終用途産業別に市場規模の洞察と傾向が提供されます。

レトルト包装市場レポートで取り上げられている国は、中国、韓国、日本、インド、オーストラリア、シンガポール、マレーシア、インドネシア、タイ、フィリピン、およびアジア太平洋地域 (APAC) のその他のアジア太平洋諸国です。

アジア太平洋地域のレトルト包装市場は中国が主導権を握っています。この地域の需要は、食品や飲料のレトルト包装の需要増加によって推進されると予測されています。

レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える個別の市場影響要因と市場規制の変更も提供しています。下流および上流のバリュー チェーン分析、技術動向、ポーターの 5 つの力の分析、ケース スタディなどのデータ ポイントは、個々の国の市場シナリオを予測するために使用される指標の一部です。また、国別データの予測分析を提供する際には、アジア太平洋ブランドの存在と可用性、および地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税と貿易ルートの影響も考慮されます。

競争環境とレトルト包装市場シェア分析

レトルト包装市場の競争状況は、競合他社ごとに詳細を提供します。詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、アジア太平洋地域でのプレゼンス、生産拠点と施設、生産能力、会社の強みと弱み、製品の発売、製品の幅と広さ、アプリケーションの優位性が含まれます。提供されている上記のデータ ポイントは、レトルト包装市場に関連する会社の焦点にのみ関連しています。

レトルト包装市場で事業を展開している主要企業としては、ProAmpac、Coveris、Berry Asia-Pacific Inc.、FLAIR Flexible Packaging Corporation、IMPAK CORPORATION、PORTCO PACKAGING、Constantia Flexibles、Mondi、Tetra Pak、Clifton Packaging Group Limited、DNP America, LLC などがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域のレトルト包装市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 DBMR TRIPODデータ検証モデル

2.5 主要なオピニオンリーダーとの一次インタビュー

2.6 DBMR市場ポジショングリッド

2.7 ベンダーシェア分析

2.8 多変量モデリング

2.9 製品タイプタイムライン曲線

2.1 市場アプリケーションカバレッジグリッド

2.11 二次資料

2.12 仮定

3 概要

4つのプレミアムインサイト

4.1 メーカーによる技術の進歩

4.1.1 概要

4.1.2 先進スマートパッケージ製品の開発

4.1.3 温度バランススマートパッケージング

4.1.4 消費者の安全性を向上させるスマートパッケージング

4.2 規則

4.2.1 概要

4.2.2 食品医薬品局

4.2.3 欧州の食品包装規制

4.2.4 インド食品安全基準局(FSSAI)

4.3 新たな傾向

4.4 価格動向分析

4.5 生産消費分析

4.6 輸入・輸出シナリオ

4.7 ポーターのファイブフォース分析

4.8 サプライヤーの概要

4.9 サプライチェーン分析

4.9.1 概要

4.9.2 物流コストシナリオ

4.9.3 物流サービスプロバイダーの重要性

5 市場概要

5.1 ドライバー

5.1.1 防腐剤不使用製品に対する消費者の需要増加

5.1.2 持続可能で美しいパッケージソリューションに対する需要の高まり

5.1.3 食品廃棄を避けるためのインテリジェント包装の需要増加

5.1.4 パッケージ製品の消費量の増加

5.2 拘束

5.2.1 研究開発活動に伴う高コスト

5.2.2 市場における代替品の入手可能性

5.3 機会

5.3.1 アジア太平洋市場におけるプラスチック包装製品の禁止

5.3.2 最近のイノベーションと新製品の発売

5.3.3 食品汚染の増加

5.4 課題

5.4.1 パンデミックによるサプライチェーンの混乱

6 アジア太平洋地域のレトルト包装市場(製品タイプ別)

6.1 概要

6.2 ポーチ

6.2.1 スタンドアップポーチ

6.2.2 マチ付きポーチ

6.2.3 バックシールクワッド

6.2.4 注ぎ口付きパウチ

6.3 トレイ

6.4 カートン

6.5 その他

7 アジア太平洋地域のレトルト包装市場(材質別)

7.1 概要

7.2 ペット

7.3 ポリプロピレン

7.4 アルミホイル

7.5 ポリアミド(PA)

7.6 紙および板紙

7.7 EVOH

7.8 その他

8 アジア太平洋地域のレトルト包装市場(流通チャネル別)

8.1 概要

8.2 オフライン

8.3 オンライン

9 アジア太平洋地域のレトルト包装市場(最終用途別)

9.1 概要

9.2 食べ物

9.2.1 すぐに食べられる食事

9.2.2 肉、鶏肉、魚介類

9.2.3 ペットフード

9.2.4 ベビーフード

9.2.5 スープとソース

9.2.6 スパイスと調味料

9.2.7 その他

9.3 飲料

9.3.1 ノンアルコール

9.3.2 アルコール

9.4 医薬品

9.5 その他

10 アジア太平洋地域のレトルト包装市場(地域別)

10.1 アジア太平洋

10.1.1 中国

10.1.2 日本

10.1.3 韓国

10.1.4 インド

10.1.5 オーストラリアとニュージーランド

10.1.6 シンガポール

10.1.7 インドネシア

10.1.8 タイ

10.1.9 マレーシア

10.1.10 フィリピン

10.1.11 その他のアジア太平洋地域

11 アジア太平洋地域のレトルト包装市場:企業の状況

11.1 企業シェア分析: アジア太平洋

12 SWOT分析

13 会社概要

13.1 テトラパック

13.1.1 会社概要

13.1.2 企業株式分析

13.1.3 製品ポートフォリオ

13.1.4 最近の開発

13.2 密閉空気

13.2.1 会社のスナップショット

13.2.2 収益分析

13.2.3 企業株式分析

13.2.4 製品ポートフォリオ

13.2.5 最近の開発

13.3 ソノコプロダクツカンパニー

13.3.1 会社のスナップショット

13.3.2 収益分析

13.3.3 企業株式分析

13.3.4 製品ポートフォリオ

13.3.5 最近の動向

13.4 プロアンプ

13.4.1 会社のスナップショット

13.4.2 企業株式分析

13.4.3 製品ポートフォリオ

13.4.4 最近の動向

13.5 アンコールPLC

13.5.1 会社のスナップショット

13.5.2 収益分析

13.5.3 企業株式分析

13.5.4 製品ポートフォリオ

13.5.5 最近の動向

13.6 ベリーアジアパシフィック株式会社

13.6.1 会社のスナップショット

13.6.2 会社のスナップショット

13.6.3 製品ポートフォリオ

13.6.4 最近の開発

13.7 クリフトンパッケージンググループリミテッド

13.7.1 会社のスナップショット

13.7.2 製品ポートフォリオ

13.7.3 最近の開発

13.8 コンスタンティア フレキシブル

13.8.1 会社のスナップショット

13.8.2 製品ポートフォリオ

13.8.3 最近の開発

13.9 コベリス

13.9.1 会社のスナップショット

13.9.2 製品ポートフォリオ

13.9.3 最近の開発

13.1 DNPアメリカLLC

13.10.1 会社のスナップショット

13.10.2 製品ポートフォリオ

13.10.3 最近の開発

13.11 フレアフレキシブルパッケージングコーポレーション

13.11.1 会社のスナップショット

13.11.2 製品ポートフォリオ

13.11.3 最近の開発

13.12 フローターインドレトルトパウチ(P)有限会社

13.12.1 会社のスナップショット

13.12.2 製品ポートフォリオ

13.12.3 最近の開発

13.13 フタマキ

13.13.1 会社概要

13.13.2 収益分析

13.13.3 製品ポートフォリオ

13.13.4 最近の開発

13.14 インパック株式会社

13.14.1 会社概要

13.14.2 製品ポートフォリオ

13.14.3 最近の開発

13.15 LDパッケージング株式会社

13.15.1 会社概要

13.15.2 製品ポートフォリオ

13.15.3 最近の開発

13.16 モンディ

13.16.1 会社概要

13.16.2 収益分析

13.16.3 製品ポートフォリオ

13.16.4 最近の動向

13.17 パハルプル 3P

13.17.1 会社概要

13.17.2 製品ポートフォリオ

13.17.3 最近の開発

13.18 ポートコパッケージ

13.18.1 会社概要

13.18.2 製品ポートフォリオ

13.18.3 最近の動向

13.19 プリントパック

13.19.1 会社概要

13.19.2 製品ポートフォリオ

13.19.3 最近の開発

13.2 ウィンパック株式会社

13.20.1 会社概要

13.20.2 収益分析

13.20.3 製品ポートフォリオ

13.20.4 最近の開発

14 アンケート

関連レポート 15 件

表のリスト

表1 アジア太平洋地域のレトルト包装市場、製品タイプ別、2020年~2029年(百万米ドル)

表2 アジア太平洋地域のレトルト包装市場、製品タイプ別、2020年~2029年(百万個)

表3 アジア太平洋地域のレトルト包装用パウチ市場、地域別、2020年~2029年(百万米ドル)

表4 アジア太平洋地域のレトルト包装パウチ市場、地域別、2020年~2029年(百万個)

表5 アジア太平洋地域のレトルト包装用パウチ市場、製品タイプ別、2020年~2029年(百万米ドル)

表6 アジア太平洋地域のレトルト包装用トレイ市場、地域別、2020年~2029年(百万米ドル)

表7 アジア太平洋地域のレトルト包装トレイ市場、地域別、2020年~2029年(百万個)

表8 アジア太平洋地域のレトルト包装用カートン市場、地域別、2020年~2029年(百万米ドル)

表9 アジア太平洋地域のレトルト包装用カートン市場、地域別、2020年~2029年(百万個)

表10 アジア太平洋地域のレトルト包装市場におけるその他企業、地域別、2020年~2029年(百万米ドル)

表11 アジア太平洋地域のレトルト包装市場におけるその他企業、地域別、2020年~2029年(百万個)

表12 アジア太平洋地域のレトルト包装市場、材質別、2020年~2029年(百万米ドル)

表13 アジア太平洋地域のレトルト包装市場、材質別、2020年~2029年(百万個)

表14 アジア太平洋地域のレトルト包装PET市場、地域別、2020年~2029年(百万米ドル)

表15 アジア太平洋地域のレトルト包装PET市場、地域別、2020年~2029年(百万個)

表16 アジア太平洋地域のポリプロピレンレトルト包装市場、地域別、2020年~2029年(百万米ドル)

表17 アジア太平洋地域のポリプロピレンレトルト包装市場、地域別、2020年~2029年(百万単位)

表18 アジア太平洋地域のレトルト包装用アルミ箔市場、地域別、2020年~2029年(百万米ドル)

表19 アジア太平洋地域のレトルト包装用アルミ箔市場、地域別、2020年~2029年(百万個)

表20 アジア太平洋地域のレトルト包装用ポリアミド(PA)市場、地域別、2020年~2029年(百万米ドル)

表21 アジア太平洋地域のポリアミド(PA)レトルト包装市場、地域別、2020年~2029年(百万単位)

表22 アジア太平洋地域のレトルト包装用紙・板紙市場、地域別、2020年~2029年(百万米ドル)

表23 アジア太平洋地域のレトルト包装紙・板紙市場、地域別、2020年~2029年(百万単位)

表24 アジア太平洋地域のEVOHレトルト包装市場、地域別、2020年~2029年(百万米ドル)

表25 アジア太平洋地域のEVOHレトルト包装市場、地域別、2020年~2029年(百万単位)

表26 アジア太平洋地域のレトルト包装市場におけるその他企業、地域別、2020年~2029年(百万米ドル)

表27 アジア太平洋地域のレトルト包装市場(地域別、2020年~2029年)(百万個)

表28 アジア太平洋地域のレトルト包装市場、流通チャネル別、2020年~2029年(百万米ドル)

表29 アジア太平洋地域のレトルト包装市場、流通チャネル別、2020年~2029年(百万個)

表30 アジア太平洋地域のオフラインレトルト包装市場、地域別、2020年~2029年(百万米ドル)

表31 アジア太平洋地域のオフラインレトルト包装市場、地域別、2020年~2029年(百万個)

表32 アジア太平洋地域のオンラインレトルト包装市場、地域別、2020年~2029年(百万米ドル)

表33 アジア太平洋地域のオンラインレトルト包装市場、地域別、2020年~2029年(百万個)

表34 アジア太平洋地域のレトルト包装市場、最終用途別、2020年~2029年(百万米ドル)

表35 アジア太平洋地域のレトルト包装市場、最終用途別、2020年~2029年(百万個)

表36 アジア太平洋地域のレトルト食品包装市場、地域別、2020年~2029年(百万米ドル)

表37 アジア太平洋地域のレトルト食品包装市場、地域別、2020年~2029年(百万個)

表 38 アジア太平洋地域のレトルト食品包装市場、最終用途別、2020-2029 年 (百万米ドル)

表39 アジア太平洋地域のレトルト包装飲料市場、地域別、2020年~2029年(百万米ドル)

表40 アジア太平洋地域のレトルト包装飲料市場、地域別、2020年~2029年(百万個)

表41 アジア太平洋地域のレトルト包装飲料市場、最終用途別、2020年~2029年(百万米ドル)

表42 アジア太平洋地域の医薬品レトルト包装市場、地域別、2020年~2029年(百万米ドル)

表43 アジア太平洋地域の医薬品レトルト包装市場、地域別、2020年~2029年(百万単位)

表44 アジア太平洋地域のレトルト包装市場におけるその他企業、地域別、2020年~2029年(百万米ドル)

表45 アジア太平洋地域のレトルト包装市場におけるその他企業、地域別、2020年~2029年(百万個)

表46 アジア太平洋地域のレトルト包装市場、国別、2020年~2029年(百万米ドル)

表47 アジア太平洋地域のレトルト包装市場、国別、2020年~2029年(百万個)

表48 アジア太平洋地域のレトルト包装市場、製品タイプ別、2020年~2029年(百万米ドル)

表49 アジア太平洋地域のレトルト包装市場、製品タイプ別、2020年~2029年(百万個)

表50 アジア太平洋地域のレトルト包装用パウチ市場、製品タイプ別、2020年~2029年(百万米ドル)

表51 アジア太平洋地域のレトルト包装市場、材質別、2020年~2029年(百万米ドル)

表52 アジア太平洋地域のレトルト包装市場、材質別、2020年~2029年(百万個)

表53 アジア太平洋地域のレトルト包装市場、流通チャネル別、2020年~2029年(百万米ドル)

表54 アジア太平洋地域のレトルト包装市場、流通チャネル別、2020年~2029年(百万個)

表55 アジア太平洋地域のレトルト包装市場、最終用途別、2020年~2029年(百万米ドル)

表56 アジア太平洋地域のレトルト包装市場、最終用途別、2020年~2029年(百万個)

表57 アジア太平洋地域のレトルト食品包装市場、最終用途別、2020年~2029年(百万米ドル)

表58 アジア太平洋地域のレトルト包装飲料市場、最終用途別、2020年~2029年(百万米ドル)

表59 中国レトルト包装市場、製品タイプ別、2020年~2029年(百万米ドル)

表60 中国レトルト包装市場、製品タイプ別、2020年~2029年(百万個)

表61 中国レトルト包装パウチ市場、製品タイプ別、2020年~2029年(百万米ドル)

表62 中国レトルト包装市場、材質別、2020年~2029年(百万米ドル)

表63 中国レトルト包装市場、材質別、2020年~2029年(百万個)

表64 中国レトルト包装市場、流通チャネル別、2020年~2029年(百万米ドル)

表65 中国レトルト包装市場、流通チャネル別、2020年~2029年(百万個)

表66 中国レトルト包装市場、最終用途別、2020年~2029年(百万米ドル)

表67 中国レトルト包装市場、最終用途別、2020年~2029年(百万個)

表68 中国レトルト食品市場、最終用途別、2020年~2029年(百万米ドル)

表69 中国レトルト包装飲料市場、最終用途別、2020年~2029年(百万米ドル)

表70 日本レトルト包装市場、製品タイプ別、2020年~2029年(百万米ドル)

表71 日本レトルト包装市場、製品タイプ別、2020年~2029年(百万個)

表72 日本レトルト包装パウチ市場、製品タイプ別、2020年~2029年(百万米ドル)

表73 日本レトルト包装市場、材質別、2020年~2029年(百万米ドル)

表74 日本レトルト包装市場、材質別、2020年~2029年(百万個)

表75 日本レトルト包装市場、流通チャネル別、2020年~2029年(百万米ドル)

表76 日本レトルト包装市場、流通チャネル別、2020年~2029年(百万個)

表77 日本レトルト包装市場、用途別、2020年~2029年(百万米ドル)

表78 日本レトルト包装市場、用途別、2020年~2029年(百万個)

表 79 日本レトルト食品市場、最終用途別、2020-2029年(百万米ドル)

表80 日本レトルト飲料市場、用途別、2020年~2029年(百万米ドル)

表81 韓国のレトルト包装市場、製品タイプ別、2020年~2029年(百万米ドル)

表82 韓国のレトルト包装市場、製品タイプ別、2020年~2029年(百万個)

表83 韓国のレトルト包装パウチ市場、製品タイプ別、2020年~2029年(百万米ドル)

表84 韓国レトルト包装市場、材質別、2020年~2029年(百万米ドル)

表85 韓国のレトルト包装市場、材質別、2020年~2029年(百万個)

表86 韓国のレトルト包装市場、流通チャネル別、2020年~2029年(百万米ドル)

表87 韓国のレトルト包装市場、流通チャネル別、2020年~2029年(百万個)

表88 韓国レトルト包装市場、用途別、2020年~2029年(百万米ドル)

表89 韓国レトルト包装市場、最終用途別、2020年~2029年(百万個)

表90 韓国のレトルト食品市場、最終用途別、2020年~2029年(百万米ドル)

表91 韓国のレトルト包装飲料市場、用途別、2020年~2029年(百万米ドル)

表92 インドのレトルト包装市場、製品タイプ別、2020年~2029年(百万米ドル)

表93 インドのレトルト包装市場、製品タイプ別、2020年~2029年(百万個)

表94 インドのレトルト包装用パウチ市場、製品タイプ別、2020年~2029年(百万米ドル)

表95 インドのレトルト包装市場、材質別、2020年~2029年(百万米ドル)

表96 インドのレトルト包装市場、材質別、2020年~2029年(百万個)

表97 インドのレトルト包装市場、流通チャネル別、2020年~2029年(百万米ドル)

表98 インドのレトルト包装市場、流通チャネル別、2020年~2029年(百万個)

表99 インド レトルト包装市場、最終用途別、2020年~2029年(百万米ドル)

表 100 インドのレトルト包装市場、最終用途別、2020-2029 年 (百万単位)

表 101 インドのレトルト食品包装市場、最終用途別、2020-2029 年 (百万米ドル)

表 102 インドのレトルト包装飲料市場、最終用途別、2020-2029 年 (百万米ドル)

表103 オーストラリアとニュージーランドのレトルト包装市場、製品タイプ別、2020年~2029年(百万米ドル)

表 104 オーストラリアとニュージーランドのレトルト包装市場、製品タイプ別、2020-2029 年 (百万単位)

表 105 オーストラリアとニュージーランドのレトルト包装パウチ市場、製品タイプ別、2020-2029年 (百万米ドル)

表 106 オーストラリアとニュージーランドのレトルト包装市場、材質別、2020-2029 年 (百万米ドル)

表 107 オーストラリアとニュージーランドのレトルト包装市場、材質別、2020-2029 年 (百万単位)

表 108 オーストラリアとニュージーランドのレトルト包装市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 109 オーストラリアとニュージーランドのレトルト包装市場、流通チャネル別、2020-2029 年 (百万単位)

表 110 オーストラリアとニュージーランドのレトルト包装市場、最終用途別、2020-2029 年 (百万米ドル)

表 111 オーストラリアとニュージーランドのレトルト包装市場、最終用途別、2020-2029 年 (百万個)

表 112 オーストラリアとニュージーランドのレトルト食品包装市場、最終用途別、2020-2029 年 (百万米ドル)

表 113 オーストラリアとニュージーランドのレトルト包装飲料市場、最終用途別、2020-2029 年 (百万米ドル)

表114 シンガポールのレトルト包装市場、製品タイプ別、2020年~2029年(百万米ドル)

表115 シンガポールのレトルト包装市場、製品タイプ別、2020年~2029年(百万個)

表116 シンガポールのレトルト包装用パウチ市場、製品タイプ別、2020年~2029年(百万米ドル)

表117 シンガポールのレトルト包装市場、材質別、2020年~2029年(百万米ドル)

表118 シンガポールのレトルト包装市場、材質別、2020年~2029年(百万個)

表119 シンガポールのレトルト包装市場、流通チャネル別、2020年~2029年(百万米ドル)

表 120 シンガポールのレトルト包装市場、流通チャネル別、2020-2029 年 (百万単位)

表121 シンガポールのレトルト包装市場、最終用途別、2020年~2029年(百万米ドル)

表 122 シンガポールのレトルト包装市場、最終用途別、2020-2029 年 (百万個)

表 123 シンガポールのレトルト食品包装市場、最終用途別、2020-2029 年 (百万米ドル)

表 124 シンガポールのレトルト包装飲料市場、最終用途別、2020-2029 年 (百万米ドル)

表125 インドネシアのレトルト包装市場、製品タイプ別、2020年~2029年(百万米ドル)

表 126 インドネシアのレトルト包装市場、製品タイプ別、2020-2029年(百万個)

表 127 インドネシアのレトルト包装パウチ市場、製品タイプ別、2020-2029年 (百万米ドル)

表128 インドネシアのレトルト包装市場、材質別、2020年~2029年(百万米ドル)

表 129 インドネシアのレトルト包装市場、材質別、2020-2029年(百万個)

表130 インドネシアのレトルト包装市場、流通チャネル別、2020年~2029年(百万米ドル)

表131 インドネシアのレトルト包装市場、流通チャネル別、2020年~2029年(百万個)

表 132 インドネシアのレトルト包装市場、最終用途別、2020-2029年 (百万米ドル)

表 133 インドネシアのレトルト包装市場、最終用途別、2020-2029 年 (百万単位)

表 134 インドネシアのレトルト食品市場、最終用途別、2020-2029 年 (百万米ドル)

表 135 インドネシアのレトルト包装飲料市場、最終用途別、2020-2029 年 (百万米ドル)

表 136 タイのレトルト包装市場、製品タイプ別、2020-2029年 (百万米ドル)

表 137 タイのレトルト包装市場、製品タイプ別、2020-2029年(百万個)

表 138 タイのレトルト包装パウチ市場、製品タイプ別、2020-2029年 (百万米ドル)

表 139 タイのレトルト包装市場、材質別、2020-2029年(百万米ドル)

表 140 タイのレトルト包装市場、材質別、2020-2029 年 (百万単位)

表141 タイのレトルト包装市場、流通チャネル別、2020年~2029年(百万米ドル)

表 142 タイのレトルト包装市場、流通チャネル別、2020-2029 年 (百万個)

表 143 タイのレトルト包装市場、最終用途別、2020-2029年(百万米ドル)

表 144 タイのレトルト包装市場、最終用途別、2020-2029 年 (百万個)

表 145 タイのレトルト食品包装市場、最終用途別、2020-2029 年 (百万米ドル)

表 146 タイのレトルト包装飲料市場、最終用途別、2020-2029 年 (百万米ドル)

表 147 マレーシアのレトルト包装市場、製品タイプ別、2020-2029年 (百万米ドル)

表 148 マレーシアのレトルト包装市場、製品タイプ別、2020-2029年 (百万ユニット)

表 149 マレーシアのレトルト包装パウチ市場、製品タイプ別、2020-2029年 (百万米ドル)

表 150 マレーシアのレトルト包装市場、材質別、2020-2029年 (百万米ドル)

表 151 マレーシアのレトルト包装市場、材質別、2020-2029年(百万個)

表 152 マレーシアのレトルト包装市場、流通チャネル別、2020-2029年(百万米ドル)

表 153 マレーシアのレトルト包装市場、流通チャネル別、2020-2029 年 (百万単位)

表 154 マレーシアのレトルト包装市場、最終用途別、2020-2029年 (百万米ドル)

表 155 マレーシアのレトルト包装市場、最終用途別、2020-2029 年 (百万単位)

表 156 マレーシアのレトルト食品包装市場、最終用途別、2020-2029 年 (百万米ドル)

表 157 マレーシアのレトルト包装飲料市場、最終用途別、2020-2029 年 (百万米ドル)

表 158 フィリピンのレトルト包装市場、製品タイプ別、2020-2029年 (百万米ドル)

表 159 フィリピンのレトルト包装市場、製品タイプ別、2020-2029 年 (百万単位)

表 160 フィリピンのレトルト包装パウチ市場、製品タイプ別、2020-2029年 (百万米ドル)

表161 フィリピンのレトルト包装市場、材質別、2020年~2029年(百万米ドル)

表 162 フィリピンのレトルト包装市場、材質別、2020-2029年(百万個)

表 163 フィリピンのレトルト包装市場、流通チャネル別、2020-2029年(百万米ドル)

表 164 フィリピンのレトルト包装市場、流通チャネル別、2020-2029 年 (百万単位)

表 165 フィリピンのレトルト包装市場、最終用途別、2020-2029 年 (百万米ドル)

表 166 フィリピンのレトルト包装市場、最終用途別、2020-2029 年 (百万個)

表 167 フィリピンのレトルト食品包装市場、最終用途別、2020-2029 年 (百万米ドル)

表 168 フィリピンのレトルト包装飲料市場、最終用途別、2020-2029 年 (百万米ドル)

表 169 その他のアジア太平洋地域のレトルト包装市場、製品タイプ別、2020-2029年 (百万米ドル)

表 170 その他のアジア太平洋地域のレトルト包装市場、製品タイプ別、2020-2029 年 (百万単位)

図表一覧

図1 アジア太平洋地域のレトルト包装市場:セグメンテーション

図2 アジア太平洋地域のレトルト包装市場:データの三角測量

図3 アジア太平洋地域のレトルト包装市場:DROC分析

図4 アジア太平洋地域のレトルト包装市場:アジア太平洋地域と地域市場の比較分析

図5 アジア太平洋地域のレトルト包装市場:企業調査分析

図6 アジア太平洋地域のレトルト包装市場:インタビュー人口統計

図7 アジア太平洋地域のレトルト包装市場:DBMR市場ポジショングリッド

図8 アジア太平洋地域のレトルト包装市場:ベンダーシェア分析

図9 アジア太平洋地域のレトルト包装市場:最終用途範囲グリッド

図10 アジア太平洋地域のレトルト包装市場:セグメンテーション

図11 保存料不使用製品に対する消費者の需要増加が、2022年から2029年の予測期間におけるアジア太平洋地域のレトルト包装市場の牽引役になると予想される

図12 ポーチセグメントは、2022年と2029年にアジア太平洋地域のレトルト包装市場で最大のシェアを占めると予想されています。

図13 2022年から2029年の予測期間におけるアジア太平洋レトルト包装市場では、北米が優位を占め、アジア太平洋が最も急速に成長する地域になると予想されています。

図14 アジア太平洋レトロパッケージ市場の推進要因、制約、機会、課題

図15 下の円グラフは2018年の食中毒の発生状況を示しています

図16 アジア太平洋地域のレトルト包装市場:製品タイプ別、2021年

図17 アジア太平洋地域のレトルト包装市場:材質別、2021年

図18 アジア太平洋地域のレトルト包装市場:流通チャネル別、2021年

図19 アジア太平洋地域のレトルト包装市場:最終用途別、2021年

図20 アジア太平洋地域のレトルト包装市場:スナップショット(2021年)

図21 アジア太平洋地域のレトルト包装市場:国別(2021年)

図22 アジア太平洋地域のレトルト包装市場:国別(2022年および2029年)

図23 アジア太平洋地域のレトルト包装市場:国別(2021年および2029年)

図24 アジア太平洋地域のレトルト包装市場:製品タイプ別(2022年および2029年)

図25 アジア太平洋地域のレトルト包装市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。