アジア太平洋地域の回転成形市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

692.62 Million

USD

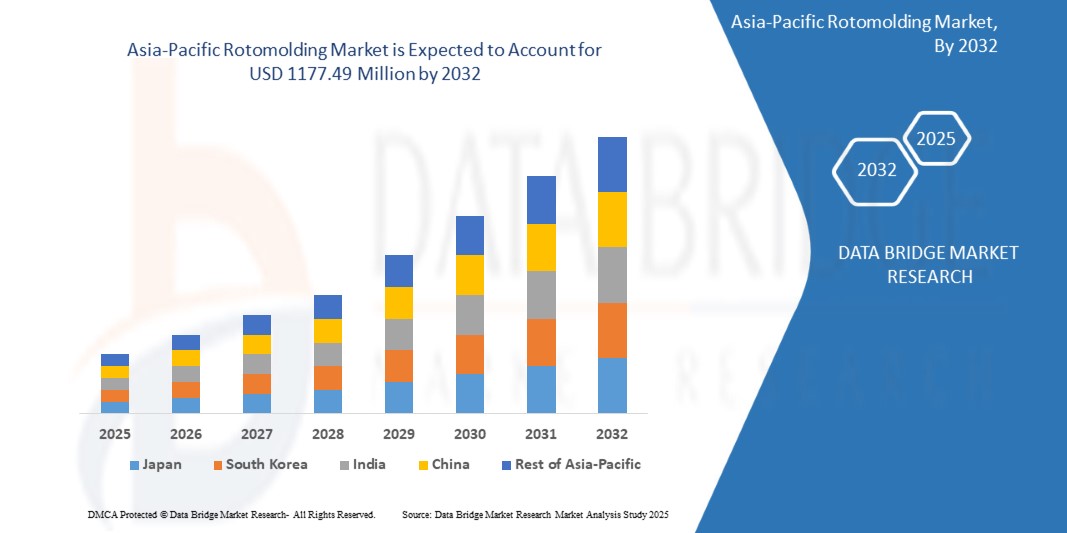

1,177.49 Million

2024

2032

USD

692.62 Million

USD

1,177.49 Million

2024

2032

| 2025 –2032 | |

| USD 692.62 Million | |

| USD 1,177.49 Million | |

| % | |

|

アジア太平洋地域の回転成形市場セグメンテーション、材質別(ポリエチレン、ポリプロピレン、PVC、ポリカーボネート、ナイロン、ポリウレタン、エラストマーなど)、形態別(粉末および液体)、用途別(床暖房・冷房、天井暖房・冷房、壁暖房・冷房など)、機械タイプ別(ロックアンドロールマシン、バイアキシャルマシン、シャトルマシン、クラムシェルマシン、垂直ホイールマシン、オープンフレームマシン、カルーセルマシン、スイングアームマシンなど)、用途別(タンクなしおよびタンク) - 2032年までの業界動向と予測

回転成形市場分析

アジア太平洋地域の回転成形市場は、コンテナやパレットなどの回転成形製品のマテリアルハンドリングおよび梱包用途での採用増加に牽引され、大幅な成長を遂げています。マテリアルハンドリングと梱包は、物流に大きく貢献する5つの相互に関連した物流役割の1つです。製造、流通、廃棄プロセス中の材料、製品、梱包品の輸送、保管、管理、保護はすべてマテリアルハンドリングの一部です。回転成形部品は、従来の鉄製部品の優れた代替品でもあります。回転成形は、軽量、耐腐食性の向上、継ぎ目のない製造方法のため、ほぼあらゆる物質の収集、保管、移動に利用できる部品やコンポーネントを製造するのに理想的なプロセスです。建設部門に対する前向きな見通しは、インフラの構築、修理、改修、保守に関連しています。建設業界は、国の社会経済発展と経済成長に貢献しています。

回転成形市場規模

アジア太平洋地域の回転成形市場規模は、2024年に6億9,262万米ドルと評価され、2025年から2032年の予測期間中に7.0%のCAGRで成長し、2032年には1億1,749万米ドルに達すると予測されています。市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場調査チームがまとめた市場レポートには、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、PESTLE分析が含まれています。

回転成形市場の動向

技術の進歩により、回転成形プロセスの効率と汎用性が向上し、複雑な形状や精巧なデザインをより高精度に製造することが可能になっています。特に、ポリエチレンセグメントは優れた耐久性とコスト効率性から市場を席巻すると予想されており、大きな市場シェアを占めています。さらに、業界では持続可能性への関心が高まっており、企業は環境基準を満たすためにリサイクル可能で生分解性のある素材の採用をますます進めています。

特に自動車業界は大きな影響力を持っており、メーカーは燃費向上と車両総重量の削減を目指し、軽量な回転成形部品の開発に取り組んでいます。さらに、アジア太平洋地域は、堅調な建設活動と産業発展に支えられ、市場シェアで引き続きリードしています。全体として、回転成形市場は、技術革新、持続可能性への取り組み、主要セクターへの投資増加を背景に、継続的な成長が見込まれています。この傾向は、世界が回転成形製品・サービスへと移行する中で、回転成形市場の成長に大きく貢献すると予想されます。

レポートの範囲と回転成形市場のセグメンテーション

|

属性 |

回転成形の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

中国、日本、インド、韓国、インドネシア、タイ、シンガポール、オーストラリア、フィリピン、マレーシア、ベトナム、ニュージーランド、その他のアジア太平洋地域 |

|

主要な市場プレーヤー |

Centro Incorporated(米国)、Rototech(インド)、Prisma Colour Limited(英国)、Arkema(フランス)、LyondellBasell Industries Holdings BV(米国)、ROTOPLAST INC.(カナダ)、Green Age Industries(インド)、Phychem Technologies Pvt. Ltd.(インド)、KK Nag Pvt. Ltd(Apparatus Solutions)(インド)、Dutchland Plastics(米国)、ROTOVIA(アイスランド)、Centro Incorporated(米国)、Rotomachinery Group(イタリア)、Naroto(インド)、Loopa(ブラジル)、Ferry, Industries, Inc(米国)、Granger Industries Inc(米国)、Shandong Zhongtian, Rubber & Plastic Technology Co., Ltd.(中国)、Persisco SPA(イタリア)、Fixopan(インド)、Orex(ポーランド)、Rotomachines Ltd(英国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、PESTLE分析が含まれています。 |

回転成形市場の定義

回転成形(ローテーションモールディングとも呼ばれる)は、中空のプラスチック部品や製品を製造するために特別に設計された製造プロセスです。この技術では、通常は金属製の加熱された金型を使用し、粉末状のプラスチック材料を充填します。その後、金型を複数の軸に沿って回転させることで、プラスチックが溶融し、金型の内面を均一にコーティングします。このプロセスにより、複雑な形状や、肉厚が異なる大型の継ぎ目のない部品を製造できます。回転成形は、大型プラスチック部品の製造におけるコスト効率の高さから特に高く評価されており、自動車部品、貯水タンク、屋外用家具、遊具など、さまざまな用途に広く使用されています。この業界は現在、建築・建設分野などの需要の高まりや、回転成形製品の性能を向上させる材料技術の進歩により、成長を遂げています。

回転成形市場の動向

ドライバー

- 材料処理および梱包用途におけるコンテナやパレットなどの回転成形製品の採用増加

マテリアルハンドリングと梱包は、物流に大きく貢献する5つの相互に関連した物流の役割の一つです。製造、流通、廃棄プロセスにおける材料、製品、包装品の輸送、保管、管理、保護はすべてマテリアルハンドリングの一部です。梱包は、流通と輸送のために材料や商品を封入するという重要な役割を果たします。

回転成形技術によって製造される製品は、様々な業界のマテリアルハンドリングおよび梱包用途において、手頃な価格で安全かつ耐久性の高いソリューションを提供します。継ぎ目のない一体型設計のため、高い耐荷重性を備えています。回転成形部品は、従来の鋼製部品の優れた代替品でもあります。回転成形は、軽量、優れた耐腐食性、継ぎ目のない製造という特徴から、ほぼあらゆる物質の収集、保管、輸送に利用可能な部品やコンポーネントの製造に最適なプロセスです。

例えば、

- 2024年11月、Globe Newswireによると、アジア太平洋地域の回転成形容器市場は堅調な成長を遂げており、最新の市場調査によると、売上高は2024年に45億米ドルに達すると予測されています。この成長軌道は、ポリエチレンベースの容器の継続的な拡大によって支えられており、2024年には市場シェアの60%以上を占めると予想されています。ポリエチレンの構造的多様性は、その優位性において重要な役割を果たしており、メーカーは耐久性、費用対効果、リサイクル性に優れた多様な容器を製造できます。この素材の適応性は、優れた性能と長期的な完全性を保証するため、持続可能で高品質の包装ソリューションを求める業界にとって好ましい選択肢となっています。年間3.4%の安定した成長率により、市場は2034年までに総額63億米ドルに達すると予測されています。

建設セクターへの明るい見通し

建設セクターは、インフラの建設、修理、改修、そして維持管理に関連しています。建設業界は、国の社会経済発展と経済成長に貢献しています。建設業界は、製造業、物流、貿易、金融サービスといった経済の他の分野において、活動と雇用を生み出しています。人口増加、都市化の進展、住宅市場、そしてインフラ整備は、建設業界の主要な原動力となっています。

建設業界は、回転成形製品の拡大を牽引する大きな原動力となる可能性を秘めています。回転成形製品は、貯水タンクや浄化槽など、建築工事において様々な用途があります。さらに、道路や高速道路の建設に使用されるバリケードや交通コーンなどの製品も、回転成形技術で製造されています。これらの製品は耐久性と耐腐食性に優れ、メンテナンスの手間も少ないため、インフラ整備に最適です。また、バリケードや交通コーンなどの製品は軽量であるため持ち運びが容易で、エンドユーザーの燃料費削減にもつながります。さらに、金属などの素材で作られた製品と比較して、輸送や移動も容易です。効率的で長寿命のインフラ開発への関心の高まりが、建設分野における回転成形製品の用途拡大につながっています。

例えば、

- 2024年2月、Rotolineの記事によると、回転成形プロセスは土木建設分野で大きな注目を集めており、幅広い重要部品の製造に応用されています。シンクや浴槽から断熱ブロックまで、回転成形の汎用性は、厳格な機能基準と耐久性基準を満たす部品の製造において重要な役割を果たしています。この革新的な技術は、耐久性、費用対効果、信頼性に優れた建築部材を製造できるため、業界全体での採用が拡大しており、建設プロジェクトの性能と長期的な価値という点で大きなメリットをもたらしています。

機会

- 新しい印刷およびラベル技術の導入の可能性

時間の経過とともに、顧客からの新たなラベル需要と変化する市場動向は、印刷ラベルの種類の選択と新しいラベル技術の開発に影響を与えます。包装業界とその顧客は、金属、ガラス、またはプラスチック製の小型の硬質容器の採用、あるいは柔軟なプラスチック製容器への移行などを通じて、製品包装の軽量化に絶えず取り組んでいます。

回転成形に新しい印刷技術やラベリング技術を導入することで、回転成形製品にデザイン、テキスト、ロゴなどを組み込む大きな可能性が生まれます。オブジェクトへの直接印刷、デジタル印刷、ラベリング技術といった技術の進歩は、回転成形製品にカスタマイズやパーソナライズされたブランディングを施すことに役立ちます。製品にロゴやブランドラベルを組み込むことで、ブランド認知度を高める可能性が高まります。新しい印刷技術やラベリング技術には、製造日、バッチ番号、使用情報などの情報を製品に直接組み込むことでトレーサビリティの向上にも役立つなど、他にも多くの可能性があります。

例えば、

- 2024年9月9日、MANN SUPPLYのブログでは、RFID技術を活用したスマートラベルや環境に優しい素材といったイノベーションによって推進されているラベル印刷の急速な進歩について取り上げました。競争力を維持するためには、企業はこれらのトレンドを取り入れ、効率性を向上させ、顧客エンゲージメントを強化する必要があります。アジア太平洋地域の回転成形製品市場において、これらのイノベーションは、製品のトレーサビリティと持続可能性を向上させ、変化する規制や市場の要求に応える高度なラベリングソリューションを提供します。

バイオベースポリマーへのアクセス拡大

バイオベースポリマーへのアクセス拡大は、アジア太平洋地域の回転成形製品市場にとって大きなビジネスチャンスをもたらします。植物、藻類、バイオマスなどの再生可能資源から得られるバイオベースポリマーは、従来の石油由来プラスチックに代わる環境に優しい代替品となります。環境の持続可能性が世界中の産業界にとって重要な優先事項となるにつれ、バイオベース材料の需要は着実に増加しています。回転成形市場にとって、これらの材料は、二酸化炭素排出量の削減と環境への影響の最小化に向けた高まりつつあるトレンドに合致するものです。

バイオベースポリマーの採用により、回転成形製品の汎用性と性能がさらに向上します。これらのポリマーは、強度、柔軟性、耐摩耗性の向上などの利点を備えており、自動車、建設、消費財など、幅広い用途に最適です。バイオベースポリマーのサプライチェーンがよりアクセスしやすく、コスト効率が向上するにつれて、回転成形業界のメーカーは革新を起こし、持続可能な高品質製品を生産する機会が増えるでしょう。

例えば、

- Nova-Institute GmbH Renewable Carbon Newsが2025年1月13日に発表したレポートによると、アジア太平洋地域におけるバイオベースポリマーの生産能力は、中国、欧州、中東における大規模な投資に牽引され、力強く成長すると予測されています。この成長は、生分解性プラスチックの需要を押し上げる欧州における新たな政策規制によって支えられています。バイオベースポリマー市場は、2024年から2029年にかけて18%の複合年間成長率(CAGR)を達成すると予想されており、化石燃料由来のポリマーを大幅に上回る成長率となります。バイオベースポリマーの生産能力シェアが増加するにつれ、回転成形製品などの用途におけるバイオベースポリマーの利用増加が、この市場の成長に重要な役割を果たすでしょう。

制約/課題

- 金属やセラミックなどの他の材料の加工に関する制限

回転成形技術は、ポリエチレンやポリプロピレンなどの熱可塑性ポリマー材料の加工に用いられます。さらに、回転成形製品の成形に使用される原料は、顆粒から微粉末へと容易に変換でき、高い熱安定性が求められます。そのため、回転成形製品の成形において選択できる材料はポリベース樹脂に限られます。高い熱安定性が求められるため、原材料コストが高くなり、材料を粉末に粉砕する費用も増大します。

回転成形はプラスチック製品の加工において様々な利点をもたらしますが、金属やセラミックスといった他の材料の加工には制約があります。これらの材料はポリマーに比べて融点が高く、高温加工が必要となるため、加工に不利な点があります。金属やセラミックスも高い構造強度と耐荷重性を有しており、回転成形されたプラスチックではその優位性は見られません。金属やセラミックスは耐熱性と熱伝導性が高いため、耐熱性が求められる産業用途で使用されています。したがって、金属やセラミックスなどの材料を回転成形技術で加工できないことが、アジア太平洋地域の回転成形製品市場の成長を制限すると予想されます。

例えば、

- 2024年2月、GVL POLYによると、回転成形は中空プラスチック部品の製造に最適ですが、サイクルタイムの長さ、材料の制限、少量生産への適性といった制約が生じる可能性があります。スマート成形技術などの進歩により効率は向上しますが、他のプロセスに比べて依然として時間がかかります。さらに、樹脂の選択肢が限られており、許容誤差が大きいため、大量生産や精密用途には適さない可能性があります。企業はこれらの要因を評価し、専門家に相談して、回転成形が自社のニーズに適したソリューションかどうかを判断する必要があります。

他の成形材料からの代替の脅威

回転成形は、中空プラスチック製品を製造する製造プロセスです。回転成形は、耐久性、コスト効率、接合部の無いプラスチック部品の製造において様々な利点を有します。しかしながら、回転成形技術に代わる成形技術として、射出成形やブロー成形など様々な成形技術があります。射出成形では、ポリマー、セラミック、金属など様々な材料から部品を製造できます。ブロー成形プロセスは、ソーダボトルやウォーターボトルなどの中空容器の製造にも用いられます。しかし、回転成形ではポリマー材料のみを加工して回転成形製品を製造できます。

射出成形は、回転成形に比べて短時間で大量の製品を製造できます。回転成形は柔軟な材料を製造できるという利点がありますが、他の代替技術と比較すると、速度が遅く、大量生産には適していません。

例えば、

- 2022年、Industrial Custom Productsのブログによると、熱成形と回転成形はどちらも特殊なプラスチック成形に効果的な方法ですが、それぞれに利点があります。回転成形は、大型の中空プラスチック部品の製造において耐久性と汎用性に優れていることで知られていますが、熱成形は、金型に高い精度、詳細さ、柔軟性が求められるプロジェクトに適している場合が多いです。熱成形は、繰り返し部品を生産する場合や、複雑な設計作業を必要とするプロジェクトに最適です。どちらの方法を選択すべきか迷っている企業は、プラスチック製造の専門家に相談することで、特定のプロジェクト要件に最適なアプローチを見つけることができます。

回転成形市場の展望

市場は、材質、形状、用途、機械の種類、用途に基づいて、5つの主要なセグメントに細分化されています。これらのセグメントの成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

素材別

- ポリエチレン

- タイプ別

- Ldpe

- HDPE

- タイプ別

- ポリプロピレン

- タイプ別

- ホモポリマー

- ランダム共重合体

- インパクトコポリマー

- タイプ別

- PVC

- ポリカーボネート

- ナイロン

- ポリウレタン

- エラストマー

- タイプ別

- ニトリルゴム

- ブチルゴム

- ポリブタジエン

- クロロプレンゴム

- タイプ別

- その他

- タイプ別

- ポリエステル

- エポキシ

- アクリル

- タイプ別

フォーム別

- 粉

- 液体

ユーティリティ別

- 床暖房・冷房

- 天井暖房・冷房

- 壁暖房・冷房

- その他

- 財務と会計

機械の種類別

- ロックンロールマシン

- 二軸機械

- シャトルマシン

- クラムシェルマシン

- 垂直ホイールマシン

- オープンフレームマシン

- カルーセルマシン

- スイングアームマシン

- その他

アプリケーション別

- 非タンク

- カテゴリー別

- 自動車

- 最終用途別

- コンソール

- パネル

- バンパー

- マッドガード

- その他

- カテゴリー別

- 農業

- 最終用途別

- トラクター

- 収穫機

- シーダー

- 噴霧器

- その他

- 最終用途別

- 建築・建設

- 最終用途別

- 一戸建て住宅

- 工業ビル

- オフィスビル

- ホテル

- アプリケーション別

- 道路障壁

- パイプ

- 導管

- その他

- 最終用途別

- パッケージ

- 最終用途別

- パレット

- 工業用コンテナ

- 消費者向け収納ボックス

- 輸送コンテナ

- その他

- 最終用途別

- 消費財

- 家具

- 最終用途別

- 椅子

- テーブル

- ラウンジ

- その他

- 海洋

- 最終用途別

- 椅子

- テーブル

- ラウンジ

- その他

- 最終用途別

- 水処理

- スポーツとレジャー

- 地下室

- その他

- 最終用途別

- タンク

- タイプ別

- 水タンク

- 化学薬品タンク

- 雨水タンク

- 燃料タンク

- 尿素タンク

- 油圧オイルタンク

- アドビュータンク

- その他

- タイプ別

回転成形市場の地域分析

市場は、上記のように、材質、形状、用途、機械の種類、および用途に基づいて 5 つの主要なセグメントに分割されています。

市場対象となる国は、中国、日本、インド、韓国、インドネシア、タイ、シンガポール、オーストラリア、フィリピン、マレーシア、ベトナム、ニュージーランド、およびその他のアジア太平洋諸国です。

中国は、回転成形製品への多額の投資と、都市化やインフラ整備に伴う建設活動の急増により、アジア太平洋地域の回転成形市場で最も急速に成長している国であり、タンク、コンテナ、自動車部品などの回転成形製品の需要が増加しています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。川下・川上バリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、アジア太平洋地域のブランドの存在と入手可能性、そして現地および国内ブランドとの競争の激しさや希少性によって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

回転成形市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、アジア太平洋地域におけるプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している回転成形市場のリーダーは次のとおりです。

- グリーンエイジインダストリーズ(インド)

- Phychem Technologies Pvt. Ltd.(インド)

- KK Nag Pvt. Ltd(装置ソリューション)(インド)

- ナロト(インド)

- ゴム・プラスチックテクノロジー株式会社(中国)

- フィクソパン(インド)

回転成形市場の最新動向

- 2023年4月、山東中天ゴム・プラスチック科技有限公司によると、プラスチック製漁船に回転成形法を用いる利点は、安全性、耐腐食性、耐久性、そしてメンテナンスコストの低さにあるという。回転成形法で作られたプラスチック製漁船は、水に比べて比重が低いため、転覆しても沈没しない。さらに、プラスチック製であるため、特に海洋環境において高い耐腐食性を持つ。

- Marine Technology Newsによると、スペインの企業Almarinは2023年2月、定評のあるBalizamarブイのデザインを刷新し、EVOとしてリニューアルしました。回転成形されたポリエチレン製のモジュール式部品により、Balizamar EVOブイの視認性が向上し、メンテナンスコストも削減されます。内部構造は浸漬亜鉛メッキ鋼板、上部マークはステンレス鋼製です。浮力を維持するために、船体は回転成形され、独立気泡EPSフォームで充填されており、耐久性と長期的な性能を実現しています。

- 2024年2月、Rotolineの記事によると、回転成形プロセスは土木建設分野で大きな注目を集めており、幅広い重要部品の製造に応用されています。シンクや浴槽から断熱ブロックまで、回転成形の汎用性は、厳格な機能基準と耐久性基準を満たす部品の製造において重要な役割を果たしています。この革新的な技術は、耐久性、費用対効果、信頼性に優れた建築部材を製造できるため、業界全体での採用が拡大しており、建設プロジェクトの性能と長期的な価値という点で大きなメリットをもたらしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の回転成形市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 DBMR市場ポジショングリッド

2.7 ベンダーシェア分析

2.8 多変量モデリング

2.9 マテリアルタイムラインカーブ

2.1 市場アプリケーションカバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.2 PESTEL分析

4.3 原材料の範囲

4.4 生産消費分析

4.5 輸入輸出シナリオ

4.6 メーカーによる技術進歩

4.7 ベンダー選定基準

5 規制範囲

6 市場概要

6.1 ドライバー

6.1.1 コンテナやパレットなどの回転成形製品の材料処理および梱包用途での採用増加

6.1.2 建設セクターに対する前向きな見通し

6.1.3 陸上競技と水上スポーツの人気が高まる

6.1.4 造船産業の改善

6.2 拘束

6.2.1 金属やセラミックなどの材料の加工における制限

6.2.2 代替成形材料による競争の制限

6.3 機会

6.3.1 高度な印刷技術とラベリング技術の統合による製品カスタマイズとブランディングの強化

6.3.2 バイオベースポリマーへのアクセスの拡大

6.3.3 持続可能で環境に優しい素材に対する需要の増加

6.4 課題

6.4.1 ポリマー加工に関する厳格な規則と規制

6.4.2 製造工程における過剰なエネルギー消費

7 アジア太平洋地域の回転成形市場(材質別)

7.1 概要

7.2 ポリエチレン

7.2.1 低密度ポリエチレン

7.2.2 HDPE

7.3 ポリプロピレン

7.3.1 ホモポリマー

7.3.2 ランダム共重合体

7.3.3 インパクトコポリマー

7.4 PVC

7.5 ポリカーボネート

7.6 ナイロン

7.7 ポリウレタン

7.8 エラストマー

7.8.1 ニトリルゴム

7.8.2 ブチルゴム

7.8.3 ポリブタジエン

7.8.4 クロロプレンゴム

7.9 その他

7.9.1 ポリエステル

7.9.2 エポキシ

7.9.3 アクリル

8 アジア太平洋地域の回転成形市場(形態別)

8.1 概要

8.2 パウダー

8.3 液体

9 アジア太平洋地域の回転成形市場(ユーティリティ別)

9.1 概要

9.2 床暖房と床冷房

9.3 天井暖房と冷房

9.4 壁面暖房と冷房

9.5 その他

10 アジア太平洋地域の回転成形市場(機械タイプ別)

10.1 概要

10.2 ロックンロールマシン

10.3 二軸加工機

10.4 シャトルマシン

10.5 クラムシェルマシン

10.6 垂直ホイールマシン

10.7 裸火機械

10.8 カルーセルマシン

10.9 スイングアームマシン

10.1 その他

11 アジア太平洋地域の回転成形市場(用途別)

11.1 概要

11.2 非タンク

11.2.1 自動車

11.2.1.1 コンソール

11.2.1.2 パネル

11.2.1.3 バンパー

11.2.1.4 マッドガード

11.2.1.5 その他

11.2.2 農業

11.2.2.1 トラクター

11.2.2.2 ハーベスター

11.2.2.3 シーダー

11.2.2.4 噴霧器

11.2.2.5 その他

11.2.3 建築と建設

11.2.3.1 一戸建て住宅

11.2.3.2 工業ビル

11.2.3.3 オフィスビル

11.2.3.4 ホテル

11.2.3.5 道路障壁

11.2.3.6 パイプ

11.2.3.7 コンジット

11.2.3.8 その他

11.2.4 包装

11.2.4.1 パレット

11.2.4.2 工業用コンテナ

11.2.4.3 消費者向け保管ビン

11.2.4.4 輸送コンテナ

11.2.4.5 その他

11.2.5 消費財

11.2.6 家具

11.2.6.1 椅子

11.2.6.2 表

11.2.6.3 ラウンジ

11.2.6.4 その他

11.2.7 海洋

11.2.7.1 係留ブイとマーカーブイ

11.2.7.2 ブームフロート

11.2.7.3 ソラス認定救命浮輪

11.2.7.4 航空援助

11.2.7.5 その他

11.2.8 水処理

11.2.9 スポーツとレジャー

11.2.10 地下室

11.2.11 その他

11.3 タンク

11.3.1 水タンク

11.3.2 化学薬品タンク

11.3.3 雨水タンク

11.3.4 燃料タンク

11.3.5 尿素タンク

11.3.6 油圧オイルタンク

11.3.7 ADBUEタンク

11.3.8 その他

12 アジア太平洋地域の回転成形市場(地域別)

12.1 アジア太平洋地域

12.1.1 中国

12.1.2 インド

12.1.3 日本

12.1.4 韓国

12.1.5 インドネシア

12.1.6 タイ

12.1.7 シンガポール

12.1.8 オーストラリア

12.1.9 フィリピン

12.1.10 マレーシア

12.1.11 ベトナム

12.1.12 ニュージーランド

12.1.13 その他のアジア太平洋地域

13 アジア太平洋地域の回転成形市場:企業の展望

13.1 企業シェア分析:グローバル

14 SWOT分析

15 会社概要

15.1 ライオンデルバセル・インダストリーズ・ホールディングスBV

15.1.1 会社概要

15.1.2 収益分析

15.1.3 企業株式分析

15.1.4 製品ポートフォリオ

15.1.5 最近の開発

15.2 グレンジャーインダストリーズ社

15.2.1 会社概要

15.2.2 企業株式分析

15.2.3 製品ポートフォリオ

15.2.4 最近の開発

15.3 アルケマ

15.3.1 会社のスナップショット

15.3.2 収益分析

15.3.3 企業株式分析

15.3.4 製品ポートフォリオ

15.3.5 最近の開発

15.4 セントロ株式会社

15.4.1 会社のスナップショット

15.4.2 企業株式分析

15.4.3 製品ポートフォリオ

15.4.4 最近の開発

15.5 ダッチランドプラスチック

15.5.1 会社のスナップショット

15.5.2 企業株式分析

15.5.3 製品ポートフォリオ

15.5.4 最近の開発

15.6 フェリーインダストリーズ株式会社

15.6.1 会社のスナップショット

15.6.2 製品ポートフォリオ

15.6.3 最近の開発

15.7 フィクソパン

15.7.1 会社のスナップショット

15.7.2 製品ポートフォリオ

15.7.3 最近の開発

15.8 グリーンエイジ産業

15.8.1 会社のスナップショット

15.8.2 製品ポートフォリオ

15.8.3 最近の開発

15.9 KK NAG PVT. LTD

15.9.1 会社のスナップショット

15.9.2 製品ポートフォリオ

15.9.3 最近の開発

15.1 ループ

15.10.1 会社概要

15.10.2 製品ポートフォリオ

15.10.3 最近の開発

15.11 ナロト

15.11.1 会社のスナップショット

15.11.2 製品ポートフォリオ

15.11.3 最近の開発

15.12 オレックス

15.12.1 会社のスナップショット

15.12.2 製品ポートフォリオ

15.12.3 最近の開発

15.13 ペルシコスパ

15.13.1 会社概要

15.13.2 製品ポートフォリオ

15.13.3 最近の開発

15.14 フィケムテクノロジーズ株式会社

15.14.1 会社概要

15.14.2 製品ポートフォリオ

15.14.3 最近の開発

15.15 プリズマカラーリミテッド

15.15.1 会社概要

15.15.2 製品ポートフォリオ

15.15.3 最近の開発

15.16 ロトダイナミクス

15.16.1 会社概要

15.16.2 製品ポートフォリオ

15.16.3 最近の開発

15.17 回転機械グループ

15.17.1 会社概要

15.17.2 製品ポートフォリオ

15.17.3 最近の開発

15.18 ロトマシンズ株式会社

15.18.1 会社概要

15.18.2 製品ポートフォリオ

15.18.3 最近の開発

15.19 ロトプラスト社

15.19.1 会社概要

15.19.2 製品ポートフォリオ

15.19.3 最近の開発

15.2 ロトテック

15.20.1 会社概要

15.20.2 製品ポートフォリオ

15.20.3 最近の開発

15.21 ロトビア。

15.21.1 会社概要

15.21.2 製品ポートフォリオ

15.21.3 最近の開発

15.22 山東中天ゴム・プラスチックテクノロジー株式会社

15.22.1 会社概要

15.22.2 製品ポートフォリオ

15.22.3 最近の開発

16 アンケート

関連レポート17件

表のリスト

表1 製品コード:

表2 アジア太平洋地域の回転成形市場(材料別)、2018年~2032年(千米ドル)

表3 アジア太平洋地域のポリエチレン回転成形市場、地域別、2018年~2032年(千米ドル)

表4 アジア太平洋地域のポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表5 アジア太平洋地域のポリプロピレン回転成形市場、地域別、2018年~2032年(千米ドル)

表6 アジア太平洋地域のポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表7 アジア太平洋地域のPVC回転成形市場、地域別、2018年~2032年(千米ドル)

表8 アジア太平洋地域のポリカーボネート回転成形市場、地域別、2018年~2032年(千米ドル)

表9 アジア太平洋地域のナイロン回転成形市場、地域別、2018年~2032年(千米ドル)

表10 アジア太平洋地域のポリウレタン回転成形市場、地域別、2018年~2032年(千米ドル)

表11 アジア太平洋地域の回転成形用エラストマー市場、地域別、2018年~2032年(千米ドル)

表12 アジア太平洋地域の回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表13 アジア太平洋地域の回転成形市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表14 アジア太平洋地域の回転成形市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表15 アジア太平洋地域の回転成形市場(形態別)、2018年~2032年(千米ドル)

表16 アジア太平洋地域の回転成形用粉末市場、地域別、2018年~2032年(千米ドル)

表17 アジア太平洋地域の回転成形用液体市場、地域別、2018年~2032年(千米ドル)

表18 アジア太平洋地域の回転成形市場、用途別、2018年~2032年(千米ドル)

表19 アジア太平洋地域の回転成形床暖房・冷房市場、地域別、2018年~2032年(千米ドル)

表20 アジア太平洋地域の回転成形天井暖房・冷房市場、地域別、2018年~2032年(千米ドル)

表21 アジア太平洋地域の回転成形壁面暖房・冷房市場、地域別、2018年~2032年(千米ドル)

表22 アジア太平洋地域の回転成形市場におけるその他セグメント、地域別、2018年~2032年(千米ドル)

表23 アジア太平洋地域の回転成形市場:機械タイプ別、2018年~2032年(千米ドル)

表24 アジア太平洋地域のロックンロールマシン回転成形市場、地域別、2018年~2032年(千米ドル)

表25 アジア太平洋地域の二軸回転成形機市場、地域別、2018年~2032年(千米ドル)

表26 アジア太平洋地域のシャトルマシン回転成形市場、地域別、2018年~2032年(千米ドル)

表27 アジア太平洋地域のクラムシェルマシン回転成形市場、地域別、2018年~2032年(千米ドル)

表28 アジア太平洋地域の回転成形市場における垂直ホイールマシン、地域別、2018年~2032年(千米ドル)

表29 アジア太平洋地域のオープンフレーム回転成形機市場、地域別、2018年~2032年(千米ドル)

表30 アジア太平洋地域の回転成形用カルーセルマシン市場、地域別、2018年~2032年(千米ドル)

表31 アジア太平洋地域のスイングアームマシン回転成形市場、地域別、2018年~2032年(千米ドル)

表32 アジア太平洋地域の回転成形市場におけるその他セグメント、地域別、2018年~2032年(千米ドル)

表33 アジア太平洋地域の回転成形市場、用途別、2018年~2032年(千米ドル)

表34 アジア太平洋地域の非タンク型回転成形市場、地域別、2018年~2032年(千米ドル)

表35 アジア太平洋地域の非タンク式回転成形市場、カテゴリー別、2018年~2032年(千米ドル)

表36 アジア太平洋地域の自動車用回転成形市場(カテゴリー別)、2018年~2032年(千米ドル)

表37 アジア太平洋地域の農業用回転成形市場、地域別、2018年~2032年(千米ドル)

表38 アジア太平洋地域の建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表39 アジア太平洋地域の建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表40 アジア太平洋地域の回転成形包装市場、最終用途別、2018年~2032年(千米ドル)

表41 アジア太平洋地域の回転成形家具市場、用途別、2018年~2032年(単位:千米ドル)

表42 アジア太平洋地域の海洋回転成形市場、用途別、2018年~2032年(単位:千米ドル)

表43 アジア太平洋地域のタンク回転成形市場、地域別、2018年~2032年(千米ドル)

表44 アジア太平洋地域の回転成形タンク市場、タイプ別、2018年~2032年(千米ドル)

表45 アジア太平洋地域の回転成形市場、地域別、2018年~2032年、米ドル(千ドル)

表46 アジア太平洋地域の回転成形市場、国別、2018年~2032年(千米ドル)

表47 アジア太平洋地域の回転成形市場(材質別)、2018年~2032年(千米ドル)

表48 アジア太平洋地域のポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表49 アジア太平洋地域のポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表50 アジア太平洋地域の回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表51 アジア太平洋地域の回転成形市場におけるその他、タイプ別、2018年~2032年(千米ドル)

表52 アジア太平洋地域の回転成形市場、形態別、2018年~2032年(千米ドル)

表53 アジア太平洋地域の回転成形市場、用途別、2018年~2032年(千米ドル)

表54 アジア太平洋地域の回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表55 アジア太平洋地域の回転成形市場、用途別、2018年~2032年(千米ドル)

表56 アジア太平洋地域の非タンク型回転成形市場、カテゴリー別、2018年~2032年(千米ドル)

表57 アジア太平洋地域の自動車用回転成形市場、用途別、2018年~2032年(千米ドル)

表58 アジア太平洋地域の農業用回転成形市場、用途別、2018年~2032年(千米ドル)

表59 アジア太平洋地域の建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表60 アジア太平洋地域の建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表61 アジア太平洋地域の回転成形包装市場、用途別、2018年~2032年(千米ドル)

表62 アジア太平洋地域の回転成形家具市場、用途別、2018年~2032年(千米ドル)

表63 アジア太平洋地域の海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表64 アジア太平洋地域の回転成形タンク市場、タイプ別、2018年~2032年(千米ドル)

表65 中国回転成形市場(材質別)、2018年~2032年(千米ドル)

表66 中国ポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表67 中国ポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表68 中国の回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表69 中国の回転成形市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表70 中国回転成形市場(形態別)、2018年~2032年(千米ドル)

表71 中国回転成形市場、用途別、2018年~2032年(千米ドル)

表72 中国回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表73 中国回転成形市場、用途別、2018年~2032年(千米ドル)

表74 中国非タンク型回転成形市場、カテゴリー別、2018年~2032年(千米ドル)

表75 中国自動車用回転成形市場、用途別、2018年~2032年(千米ドル)

表76 中国農業用回転成形市場、用途別、2018年~2032年(千米ドル)

表77 中国建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表78 中国建築・建設用回転成形市場(用途別)、2018年~2032年(千米ドル)

表79 中国の回転成形包装市場、用途別、2018年~2032年(千米ドル)

表80 中国の回転成形家具市場、用途別、2018年~2032年(千米ドル)

表81:中国の海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表82 中国タンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表83 インドの回転成形市場(材質別)、2018年~2032年(千米ドル)

表84 インドにおけるポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表85 インドにおけるポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表86 インドの回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表87 インドにおける回転成形市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表88 インドの回転成形市場、形態別、2018年~2032年(千米ドル)

表89 インドの回転成形市場、用途別、2018年~2032年(千米ドル)

表90 インドの回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表91 インドの回転成形市場、用途別、2018年~2032年(千米ドル)

表92 インドの非タンク型回転成形市場、カテゴリー別、2018年~2032年(千米ドル)

表93 インドの自動車用回転成形市場、用途別、2018年~2032年(千米ドル)

表94 インド農業用回転成形市場、用途別、2018年~2032年(千米ドル)

表95 インドの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表96 インドの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表97 インドの回転成形包装市場、用途別、2018年~2032年(千米ドル)

表98 インドの回転成形家具市場、用途別、2018年~2032年(千米ドル)

表99 インド海洋回転成形市場、最終用途別、2018年~2032年(千米ドル)

表100 インドの回転成形タンク市場、タイプ別、2018年~2032年(千米ドル)

表101 日本回転成形市場(材質別)、2018年~2032年(千米ドル)

表102 日本ポリエチレン回転成形市場(タイプ別)、2018年~2032年(千米ドル)

表103 日本ポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表104 日本の回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表105 日本における回転成形市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表106 日本回転成形市場(形態別)、2018年~2032年(千米ドル)

表107 日本回転成形市場(用途別)、2018年~2032年(千米ドル)

表108 日本の回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表109 日本の回転成形市場、用途別、2018年~2032年(千米ドル)

表110 日本における非タンク型回転成形市場、カテゴリー別、2018年~2032年(単位:千米ドル)

表111 日本自動車回転成形市場(用途別)、2018年~2032年(千米ドル)

表112 日本農業用回転成形市場、用途別、2018年~2032年(千米ドル)

表113 日本建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表114 日本建築・建設回転成形市場(用途別)、2018年~2032年(千米ドル)

表115 日本の回転成形包装市場、用途別、2018年~2032年(千米ドル)

表116 日本の回転成形家具市場、用途別、2018年~2032年(単位:千米ドル)

表117 日本海洋産業における回転成形市場、用途別、2018年~2032年(千米ドル)

表118 日本タンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表119 韓国の回転成形市場(材質別)、2018年~2032年(千米ドル)

表120 韓国のポリエチレン回転成形市場(タイプ別)、2018年~2032年(千米ドル)

表121 韓国のポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表122 韓国の回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表123 韓国の回転成形市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表124 韓国の回転成形市場(形態別)、2018年~2032年(千米ドル)

表125 韓国の回転成形市場(ユーティリティ別)、2018年~2032年(千米ドル)

表126 韓国の回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表127 韓国の回転成形市場、用途別、2018年~2032年(千米ドル)

表128 韓国の非タンク型回転成形市場、カテゴリー別、2018年~2032年(千米ドル)

表129 韓国の自動車用回転成形市場(用途別)、2018年~2032年(千米ドル)

表130 韓国の回転成形農業市場、用途別、2018年~2032年(千米ドル)

表131 韓国の建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表132 韓国の建築・建設用回転成形市場(用途別)、2018年~2032年(千米ドル)

表133 韓国の回転成形包装市場、用途別、2018年~2032年(千米ドル)

表134 韓国の回転成形家具市場、用途別、2018年~2032年(千米ドル)

表135 韓国の海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表136 韓国のタンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表137 インドネシア回転成形市場(材質別)、2018年~2032年(千米ドル)

表138 インドネシアのポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表139 インドネシアのポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表140 インドネシアの回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表141 インドネシアの回転成形市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表142 インドネシア回転成形市場(形態別)、2018年~2032年(千米ドル)

表143 インドネシア回転成形市場、用途別、2018年~2032年(千米ドル)

表144 インドネシア回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表145 インドネシア回転成形市場、用途別、2018年~2032年(千米ドル)

表146 インドネシアの非タンク型回転成形市場、カテゴリー別、2018年~2032年(千米ドル)

表147 インドネシアの自動車用回転成形市場、用途別、2018年~2032年(千米ドル)

表148 インドネシア農業用回転成形市場、用途別、2018年~2032年(千米ドル)

表149 インドネシア建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表150 インドネシアの建築・建設用回転成形市場(用途別)、2018年~2032年(千米ドル)

表151 インドネシアの回転成形包装市場、用途別、2018年~2032年(千米ドル)

表152 インドネシアの回転成形家具市場、用途別、2018年~2032年(千米ドル)

表153 インドネシア海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表154 インドネシアのタンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表155 タイの回転成形市場(材質別)、2018年~2032年(千米ドル)

表156 タイのポリエチレン回転成形市場(タイプ別)、2018年~2032年(千米ドル)

表157 タイのポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表158 タイの回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表159 タイの回転成形市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表160 タイの回転成形市場(形態別)、2018年~2032年(千米ドル)

表161 タイの回転成形市場、用途別、2018年~2032年(千米ドル)

表162 タイの回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表163 タイの回転成形市場、用途別、2018年~2032年(千米ドル)

表164 タイの非タンク型回転成形市場(カテゴリー別)、2018年~2032年(千米ドル)

表165 タイの自動車用回転成形市場、用途別、2018年~2032年(千米ドル)

表166 タイの農業用回転成形市場、用途別、2018年~2032年(千米ドル)

表167 タイの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表168 タイの建築・建設用回転成形市場(用途別)、2018年~2032年(千米ドル)

表169 タイの回転成形包装市場、用途別、2018年~2032年(単位:千米ドル)

表170 タイの回転成形家具市場、用途別、2018年~2032年(単位:千米ドル)

表171 タイの海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表172 タイのタンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表173 シンガポール回転成形市場(材質別)、2018年~2032年(千米ドル)

表174 シンガポールのポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表175 シンガポールのポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表176 シンガポールの回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表177 シンガポールの回転成形市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表178 シンガポール回転成形市場(形態別)、2018年~2032年(千米ドル)

表179 シンガポール回転成形市場、用途別、2018年~2032年(千米ドル)

表180 シンガポール回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表181 シンガポール回転成形市場、用途別、2018年~2032年(千米ドル)

表182 シンガポールの非タンク型回転成形市場、カテゴリー別、2018年~2032年(千米ドル)

表183 シンガポールの自動車用回転成形市場、用途別、2018年~2032年(千米ドル)

表184 シンガポール農業回転成形市場、用途別、2018年~2032年(千米ドル)

表185 シンガポールの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表186 シンガポールの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表187 シンガポールの回転成形包装市場、用途別、2018年~2032年(千米ドル)

表188 シンガポールの回転成形家具市場、用途別、2018年~2032年(単位:千米ドル)

表189 シンガポール海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表190 シンガポールの回転成形タンク市場、タイプ別、2018年~2032年(千米ドル)

表191 オーストラリア回転成形市場(材質別)、2018年~2032年(千米ドル)

表192 オーストラリアのポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表193 オーストラリアのポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表194 オーストラリアの回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表195 オーストラリアその他の回転成形市場、タイプ別、2018年~2032年(千米ドル)

表196 オーストラリアの回転成形市場、形態別、2018年~2032年(千米ドル)

表197 オーストラリア回転成形市場、ユーティリティ別、2018年~2032年(千米ドル)

表198 オーストラリアの回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表199 オーストラリアの回転成形市場、用途別、2018年~2032年(千米ドル)

表200 オーストラリアの非タンク型回転成形市場、カテゴリー別、2018年~2032年(千米ドル)

表201 オーストラリアの自動車用回転成形市場、用途別、2018年~2032年(千米ドル)

表202 オーストラリア農業用回転成形市場、用途別、2018年~2032年(千米ドル)

表203 オーストラリアの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表204 オーストラリアの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表205 オーストラリアの回転成形包装市場、用途別、2018年~2032年(千米ドル)

表206 オーストラリアの回転成形家具市場、用途別、2018年~2032年(千米ドル)

表207 オーストラリア海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表208 オーストラリアのタンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表209 フィリピンの回転成形市場(材質別)、2018年~2032年(千米ドル)

表210 フィリピンのポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表211 フィリピンのポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表212 フィリピンの回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表213 フィリピンその他の回転成形市場、タイプ別、2018年~2032年(千米ドル)

表214 フィリピンの回転成形市場(形態別)、2018年~2032年(千米ドル)

表215 フィリピンの回転成形市場、ユーティリティ別、2018年~2032年(単位:千米ドル)

表216 フィリピンの回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表217 フィリピンの回転成形市場、用途別、2018年~2032年(千米ドル)

表218 フィリピンの非タンク型回転成形市場、カテゴリー別、2018年~2032年(千米ドル)

表219 フィリピンの自動車用回転成形市場(最終用途別)、2018年~2032年(千米ドル)

表220 フィリピンの農業用回転成形市場、用途別、2018年~2032年(千米ドル)

表221 フィリピンの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表222 フィリピンの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表223 フィリピンの回転成形包装市場、用途別、2018年~2032年(千米ドル)

表224 フィリピンの回転成形家具市場、用途別、2018年~2032年(単位:千米ドル)

表225 フィリピンの海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表226 フィリピンのタンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表227 マレーシア回転成形市場(材質別)、2018年~2032年(千米ドル)

表228 マレーシアのポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表229 マレーシアポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表230 マレーシアの回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表231 マレーシアその他の回転成形市場、タイプ別、2018年~2032年(千米ドル)

表232 マレーシア回転成形市場(形態別)、2018年~2032年(千米ドル)

表233 マレーシア回転成形市場、用途別、2018年~2032年(千米ドル)

表234 マレーシア回転成形市場(機械タイプ別)、2018年~2032年(千米ドル)

表235 マレーシア回転成形市場、用途別、2018年~2032年(千米ドル)

表236 マレーシアの非タンク型回転成形市場、カテゴリー別、2018年~2032年(千米ドル)

表237 マレーシア自動車用回転成形市場、用途別、2018年~2032年(千米ドル)

表238 マレーシア農業回転成形市場、用途別、2018年~2032年(千米ドル)

表239 マレーシア建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表240 マレーシアの建築・建設用回転成形市場(用途別)、2018年~2032年(千米ドル)

表241 マレーシアの回転成形包装市場、用途別、2018年~2032年(千米ドル)

表242 マレーシアの回転成形家具市場、用途別、2018年~2032年(単位:千米ドル)

表243 マレーシア海洋回転成形市場、用途別、2018年~2032年(単位:千米ドル)

表244 マレーシアのタンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表245 ベトナム回転成形市場(材質別)、2018年~2032年(千米ドル)

表246 ベトナムのポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表247 ベトナムのポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表248 ベトナムの回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表249 ベトナムの回転成形市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表250 ベトナム回転成形市場(形態別)、2018年~2032年(千米ドル)

表251 ベトナム回転成形市場、用途別、2018年~2032年(千米ドル)

表252 ベトナム回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表253 ベトナム回転成形市場、用途別、2018年~2032年(千米ドル)

表254 ベトナムの非タンク型回転成形市場、カテゴリー別、2018年~2032年(単位:千米ドル)

表255 ベトナムの自動車用回転成形市場、用途別、2018年~2032年(千米ドル)

表256 ベトナム農業回転成形市場、用途別、2018年~2032年(千米ドル)

表257 ベトナムの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表258 ベトナムの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表259 ベトナムの回転成形包装市場、用途別、2018年~2032年(千米ドル)

表260 ベトナムの回転成形家具市場、用途別、2018年~2032年(単位:千米ドル)

表261 ベトナム海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表262 ベトナムのタンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表263 ニュージーランド回転成形市場(材質別)、2018年~2032年(千米ドル)

表264 ニュージーランドのポリエチレン回転成形市場(タイプ別)、2018年~2032年(千米ドル)

表265 ニュージーランドのポリプロピレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表266 ニュージーランドの回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表267 ニュージーランドの回転成形市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表268 ニュージーランド回転成形市場(形態別)、2018年~2032年(千米ドル)

表269 ニュージーランド回転成形市場(ユーティリティ別)、2018年~2032年(千米ドル)

表270 ニュージーランド回転成形市場(機械タイプ別)、2018年~2032年(千米ドル)

表271 ニュージーランド回転成形市場、用途別、2018年~2032年(千米ドル)

表272 ニュージーランドの非タンク型回転成形市場(カテゴリー別)、2018年~2032年(千米ドル)

表273 ニュージーランドの自動車用回転成形市場(最終用途別)、2018年~2032年(千米ドル)

表274 ニュージーランド農業用回転成形市場(最終用途別、2018年~2032年)(単位:千米ドル)

表275 ニュージーランドの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表276 ニュージーランドの建築・建設用回転成形市場(用途別)、2018年~2032年(千米ドル)

表277 ニュージーランドの回転成形包装市場、用途別、2018年~2032年(千米ドル)

表278 ニュージーランドの回転成形家具市場、用途別、2018年~2032年(千米ドル)

表279 ニュージーランド海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表280 ニュージーランドのタンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表281 アジア太平洋地域のその他の地域の回転成形市場(材質別)、2018年~2032年(千米ドル)

図表一覧

図1 アジア太平洋地域の回転成形市場:セグメンテーション

図2 アジア太平洋地域の回転成形市場:データの三角測量

図3 アジア太平洋地域の回転成形市場:DROC分析

図4 アジア太平洋地域の回転成形市場:アジア太平洋地域と地域市場の比較分析

図5 アジア太平洋地域の回転成形市場:企業調査分析

図6 アジア太平洋地域の回転成形市場:インタビュー人口統計

図7 アジア太平洋地域の回転成形市場:DBMR市場ポジショングリッド

図8 アジア太平洋地域の回転成形市場:ベンダーシェア分析

図9 アジア太平洋地域の回転成形市場:多変量モデリング

図10 アジア太平洋地域の回転成形市場:材料タイムライン曲線

図11 アジア太平洋地域の回転成形市場:アプリケーションカバレッジグリッド

図12 アジア太平洋地域の回転成形市場:セグメンテーション

図13:アジア太平洋地域の回転成形市場は、材料別に8つのセグメントに分かれている(2024年)

図14 アジア太平洋地域の回転成形市場:概要

図15 戦略的意思決定

図16 コンテナやパレットなどの回転成形製品のマテリアルハンドリングおよび梱包用途での採用の増加が、2025年から2032年の予測期間中にアジア太平洋地域の回転成形市場を牽引すると予想されます。

図17:ポリエチレンセグメントは、2025年と2032年にアジア太平洋地域の回転成形市場で最大のシェアを占めると予想されています。

図18 アジア太平洋地域のPVC樹脂生産量(2022年)

図19 アジア太平洋地域のPVC樹脂消費量(2022年)

図20 アジア太平洋地域の回転成形市場の推進要因、制約要因、機会、課題

図21 英国における水上スポーツ活動の参加率(英国)

図22 アジア太平洋地域の回転成形市場:材料別、2024年

図23 アジア太平洋地域の回転成形市場:形態別、2024年

図24 アジア太平洋地域の回転成形市場:ユーティリティ別、2024年

図25 アジア太平洋地域の回転成形市場:機械タイプ別、2024年

図26 アジア太平洋地域の回転成形市場:用途別、2024年

図27 アジア太平洋地域の回転成形市場のスナップショット(2024年)

図28 アジア太平洋地域の回転成形市場:2024年(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。