アジア太平洋海底ケーブルシステム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.90 Million

USD

13.55 Million

2024

2032

USD

6.90 Million

USD

13.55 Million

2024

2032

| 2025 –2032 | |

| USD 6.90 Million | |

| USD 13.55 Million | |

| % | |

|

アジア太平洋海底ケーブルシステム市場のセグメンテーション、製品別(ドライプラント製品およびウェットプラント製品)、電圧別(高電圧、超高電圧および中電圧)、提供別(設置および試運転、修理および保守、アップグレードおよび設計)、ファイバークラス別(非中継および中継)、ケーブルタイプ別(ルーズチューブケーブル、リボンケーブルおよびその他)、外装タイプ別(シングルアーマー、ダブルアーマー、軽量アーマーおよびロックアーマー)、深度別(1000m~5000m、500m~1000m、0m~500mおよびその他)、運用別(コンソーシアムケーブル、民間ケーブルおよび政府所有ケーブル)、用途別(通信ケーブルおよび電力ケーブル) - 2032年までの業界動向および予測

アジア太平洋海底ケーブルシステム市場規模

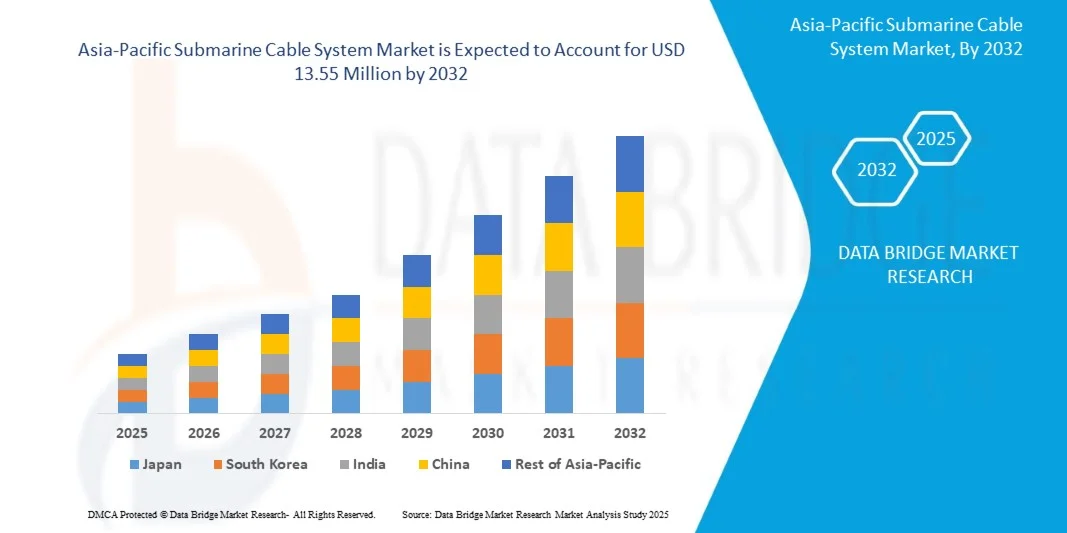

- アジア太平洋の海底ケーブルシステム市場は、2024年の690万米ドルから2032年には1,355万米ドルに達すると予想されており、2025年から2032年の予測期間に8.9%の大幅なCAGRで成長すると予想されています。

- アジア太平洋地域の海底ケーブル システム市場の成長は、メロペネムなどの広域スペクトルのカルバペネム系抗生物質の使用を必要とする多剤耐性 (MDR) 細菌感染症の蔓延に大きく影響されています。

- この拡大は、アジア太平洋地域の医療インフラへの投資増加、特に病院の収容能力向上や診断技術の向上によって支えられており、強力な注射用抗生物質の需要を促進しています。さらに、海底ケーブルシステム(SCS)のジェネリック医薬品の入手性と採用が増加しており、より費用対効果の高い治療選択肢を提供することで、市場へのアクセスと持続的な成長に貢献しています。

アジア太平洋海底ケーブルシステム市場分析

- デジタル化、クラウド導入、そして新興技術の台頭を背景に、高帯域幅かつ低遅延の接続に対する需要が高まり、アジア太平洋地域における海底ケーブルシステムの需要を牽引する大きなトレンドとなっています。データトラフィックの急増に伴い、既存の陸上および衛星ネットワークは容量と速度の限界に直面しています。

- 海底ケーブル システムは、世界中のインターネットとデータ転送の重要なバックボーンであり、大陸を結び、ハイパースケール データ センターをサポートし、広大なアジア太平洋地域全体でシームレスなデジタル通信を可能にする重要なインフラストラクチャ ソリューションであり続けています。

- ストリーミングサービス、AI/MLアプリケーション、IoTなどを含むデータ交換の複雑さと量の増加は、経済成長とデジタル変革を支えるために、海底ケーブルシステムのような非常に堅牢で大容量のインフラの必要性を生み出しています。これにより、海底ケーブルは地域のデジタルエコシステムにおいて重要な役割を維持しています。

- アジア太平洋地域の海底ケーブルシステム市場は、主に多剤耐性菌(MDR)対策の必要性と、重篤な院内感染(院内感染)に対する病院やその他の臨床現場における注射用抗生物質の高使用率によって牽引されています。市場は、感染症の蔓延状況や、抗生物質の使用および調剤に関する規制環境(処方箋の有無にかかわらず抗菌薬を販売する慣行を含む)の影響を受けており、全体的な消費に影響を与えています。

- 中国は、医療費の増加と感染症の発生率の上昇により、海底ケーブルシステム市場において重要な地域として浮上しており、高い成長ポテンシャルを秘めています。この地域の市場は、深刻な感染症の管理に効果的な抗生物質への切迫した需要によって特徴付けられており、これは医療施設の拡大が進む多くの新興国に共通する傾向です。

- アジア太平洋地域の海底ケーブルシステム市場は、医療セクターの継続的な改革と投資に牽引され、年平均成長率8.9%で成長すると予想されています。人口密度の高い環境における病院ケアの改善と重症感染症の制御に地域が重点を置いていることから、感染制御および患者管理戦略の重要な構成要素として、海底ケーブルシステムのような強力で広域スペクトルの抗生物質に対する需要がさらに高まっています。

- ドライプラント製品部門は、アジア太平洋の海底ケーブルシステム市場における主要なエンドユーザーであり、市場シェアは63.20%です。これは、回復力のあるネットワークインフラストラクチャには、国際的および地域間の接続のための海底ケーブルシステムの継続的かつ戦略的な展開が必要であり、このシステムがアジア太平洋のデジタル未来における重要なコンポーネントとして位置付けられていることを反映しています。

レポートの範囲とアジア太平洋海底ケーブルシステム市場のセグメンテーション

|

属性 |

アジア太平洋海底ケーブルシステム主要市場分析 |

|

対象セグメント |

|

|

対象国 |

中国、日本、韓国、インド、シンガポール、オーストラリア、インドネシア、タイ、マレーシア、フィリピン、台湾、ベトナム、ニュージーランド、その他のアジア太平洋地域 |

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

アジア太平洋海底ケーブルシステム市場動向

「高帯域幅と低遅延の接続に対する需要の増加」

- デジタル化、クラウド導入、そして新興技術の台頭を背景に、高帯域幅かつ低遅延の接続に対する需要が高まり、アジア太平洋地域における海底ケーブルシステムの需要を牽引する大きなトレンドとなっています。データトラフィックの急増に伴い、既存の陸上および衛星ネットワークは容量と速度の限界に直面しています。

- 海底ケーブル システムは、世界中のインターネットとデータ転送の重要なバックボーンであり、大陸を結び、ハイパースケール データ センターをサポートし、広大なアジア太平洋地域全体でシームレスなデジタル通信を可能にする重要なインフラストラクチャ ソリューションであり続けています。

- ストリーミングサービス、AI/MLアプリケーション、IoTなど、データ交換の複雑さと量の増加に伴い、経済成長とデジタルトランスフォーメーションを支えるために、海底ケーブルシステムのような堅牢性と大容量性を備えたインフラが求められています。これにより、海底ケーブルは地域のデジタルエコシステムにおいて重要な役割を担い続けています。

- 例えば、最近の報告書では、アジア太平洋地域全体のデータトラフィックは年間30%以上増加し、2028年までに前例のないレベルに達すると予想されており、新規ケーブルシステムへの多額の投資と既存システムのアップグレードが必要となると指摘されています。これは、増大する需要に対応するために、高度な海底ケーブルシステムの緊急の必要性を浮き彫りにしています。

- データ集約型アクティビティの増加と、回復力のあるネットワーク インフラストラクチャの必要性により、国際的および地域間の接続のための海底ケーブル システムの継続的かつ戦略的な導入が必要となり、このシステムはアジア太平洋のデジタル未来における重要な要素として位置付けられています。

アジア太平洋海底ケーブルシステム市場の動向

ドライバ

「高速接続の需要の急増」

- デジタル サービス、クラウド コンピューティング、リモート ワーク、データ集約型アプリケーションの急速な導入により、アジア太平洋地域全体で高速インターネット接続が基本的な要件になりつつあります。

- シームレスなストリーミング、即時通信、リアルタイムアクセスに対する消費者の期待が高まるにつれ、より高速で信頼性の高いグローバルデータ伝送への需要が急増しています。国際インターネットトラフィックの95%以上を担う海底ケーブルシステムは、特にオンライン人口が増加する新興国において、こうしたデジタル変革を実現する上で中心的な役割を果たしています。

- 増大する帯域幅需要に対応するため、政府、通信事業者、そしてテクノロジー企業は、海底ケーブルインフラの新設および改修に多額の投資を行っています。これらのシステムは、ネットワーク速度の向上と遅延の低減だけでなく、スマートシティ、デジタルコマース、そして国境を越えたデータ交換の成長を支えます。デジタル接続が地域全体で経済的および戦略的な優先事項となるにつれ、高速インターネットへの需要は海底ケーブルを市場拡大の重要な推進力として確固たる地位に押し上げています。

例えば

- 2024年11月、Digital Realtyはアジア太平洋地域のハイパースケールデータセンターにおける高速接続の需要の高まりを強調しました。同社は、同地域の組織の65%がIT拠点において正式なデータ戦略を積極的に実行していることを強調しました。さらに、企業の72%がパフォーマンスと拡張性を向上させるために、データロケーション戦略をAI計画に統合しています。Digital RealtyのPlatformDIGITAL®は、東京、大阪、シンガポール、香港、シドニーを含むアジア太平洋地域の主要市場において、拡張性とセキュリティに優れた相互接続ソリューションを提供することで、これらのニーズに対応するように設計されています。

- 2024年8月、スワラージヤ誌は、インドが2025年までにインターネット容量を4倍に増強する計画を報じました。この計画は、2Africa Pearls、India-Asia-Express(IAX)、India-Europe-Express(IEX)という3つの主要海底ケーブルプロジェクトを通じて実現されます。これらの取り組みは、急速なデジタル化とデータ消費の拡大を背景に、アジア太平洋地域における高速接続への需要が急増していることを反映しています。これらの海底ケーブルは、帯域幅を大幅に増強し、主要地域への接続性を強化することで、帯域幅を大量に消費するアプリケーションをサポートし、地域全体の企業、クラウドプロバイダー、そして消費者の増大するデータ需要を満たす上で重要な役割を果たすでしょう。

- NECは2024年12月、全長約1万キロメートルに及ぶ高性能海底ケーブルシステム「アジアダイレクトケーブル(ADC)」の完成を発表しました。ADCは、中国(香港特別行政区および広東省)、日本、フィリピン、シンガポール、タイ、ベトナムを接続します。160テラビット/秒(Tbps)を超えるデータトラフィックを処理できるように設計されたADCは、東アジアおよび東南アジアにおける高速接続の需要の高まりに対応することを目指しています。このケーブルは、中国電信、中国聯通、PLDT、シンガポールテル、ソフトバンク、タタ・コミュニケーションズ、ベトテルなど、大手通信・テクノロジー企業が参加するADCコンソーシアムが所有しています。海底ケーブルシステムで60年以上の経験を持つNECは、このプロジェクトのシステムインテグレーターとして、ケーブルの製造、敷設、試験を含むエンドツーエンドのソリューションを提供しました。

- アジア太平洋地域における高速で信頼性の高いインターネットへの需要の急速な高まりは、海底ケーブルシステムの拡大を牽引する大きな要因となっています。デジタル消費、クラウドサービス、そして新興技術の増加に支えられたこの需要は、通信事業者や大手IT企業は新たなケーブルインフラへの多額の投資を迫られています。これらの投資は、データ容量の増強と遅延の低減だけでなく、地域の経済成長とデジタル包摂の促進にも貢献しています。日常生活やビジネスにおいて接続性がますます重要になるにつれ、海底ケーブルはデジタル変革の中核を担い、市場における重要な成長ドライバーとしての役割を果たし続けています。

抑制/挑戦

「設置とメンテナンスのコストが高い」

- 海底ケーブルシステムは、デジタルインフラの中でも最も資本集約的な構成要素の一つであり、海底調査、ケーブル製造、海洋作業、そして特殊な設置設備など、初期費用が高額です。長さとルートにもよりますが、1本の海底ケーブル敷設には1億ドルから5億ドルを超える費用がかかります。

- これらのコストは、複雑な海域地理を航行し、国境を越えた許可を取得し、環境および安全保障規制を遵守する必要があることでさらに増大します。発展途上国や小規模事業者にとって、このような多額の資本要件は参入障壁となり、海底インフラ開発への幅広い参加を制限する可能性があります。

- 海底ケーブルの敷設に加え、長期的な保守・修理も経済的負担を増大させます。自然災害、漁業活動、船舶の錨泊などによる損傷は、特に浅瀬では比較的多く発生し、専門のケーブル修理船による費用と時間的制約が重くのしかかる作業が必要となります。保守作業には長時間のダウンタイムが伴う可能性があり、船舶や許可の取得状況によって地理的に制約されるため、ケーブルのライフサイクル全体を通じて運用コストは高額のままです。こうした財務面および物流面の課題は、新規敷設の遅延や国際接続の拡張を複雑化させる可能性があり、コストはアジア太平洋地域の海底ケーブルシステム市場の成長を常に阻害する要因となっています。

例えば、

- 2021年8月に海洋科学工学ジャーナルに掲載された研究で、研究者らは深海光ファイバー海底ケーブルシステムへの中継器の設置がケーブル故障のリスクを大幅に高めることを明らかにしました。この研究は、中継器の数を最小限に抑えることで、故障のリスクとそれに伴う高額な設置・保守コストの両方を削減できることを示唆しています。これは、中継器の数などの技術設計上の選択が、海底ケーブルシステム全体の費用対効果と耐障害性にどのように影響するかを浮き彫りにしています。

- アジア太平洋地域の海底ケーブル市場において、敷設・保守コストの高さは依然として大きな制約となっています。海底ケーブルの敷設・保守は資本集約的な性質を持つため、特に小規模事業者や新興国にとって大きな経済的障壁となっています。頻繁な混乱や海上物流の複雑さも、これらの費用をさらに増大させています。結果として、こうした高コストはインフラプロジェクトの遅延、地域間接続の拡大の制約、そして新規敷設の経済的実現可能性の阻害につながる可能性があります。

アジア太平洋海底ケーブルシステム市場の展望

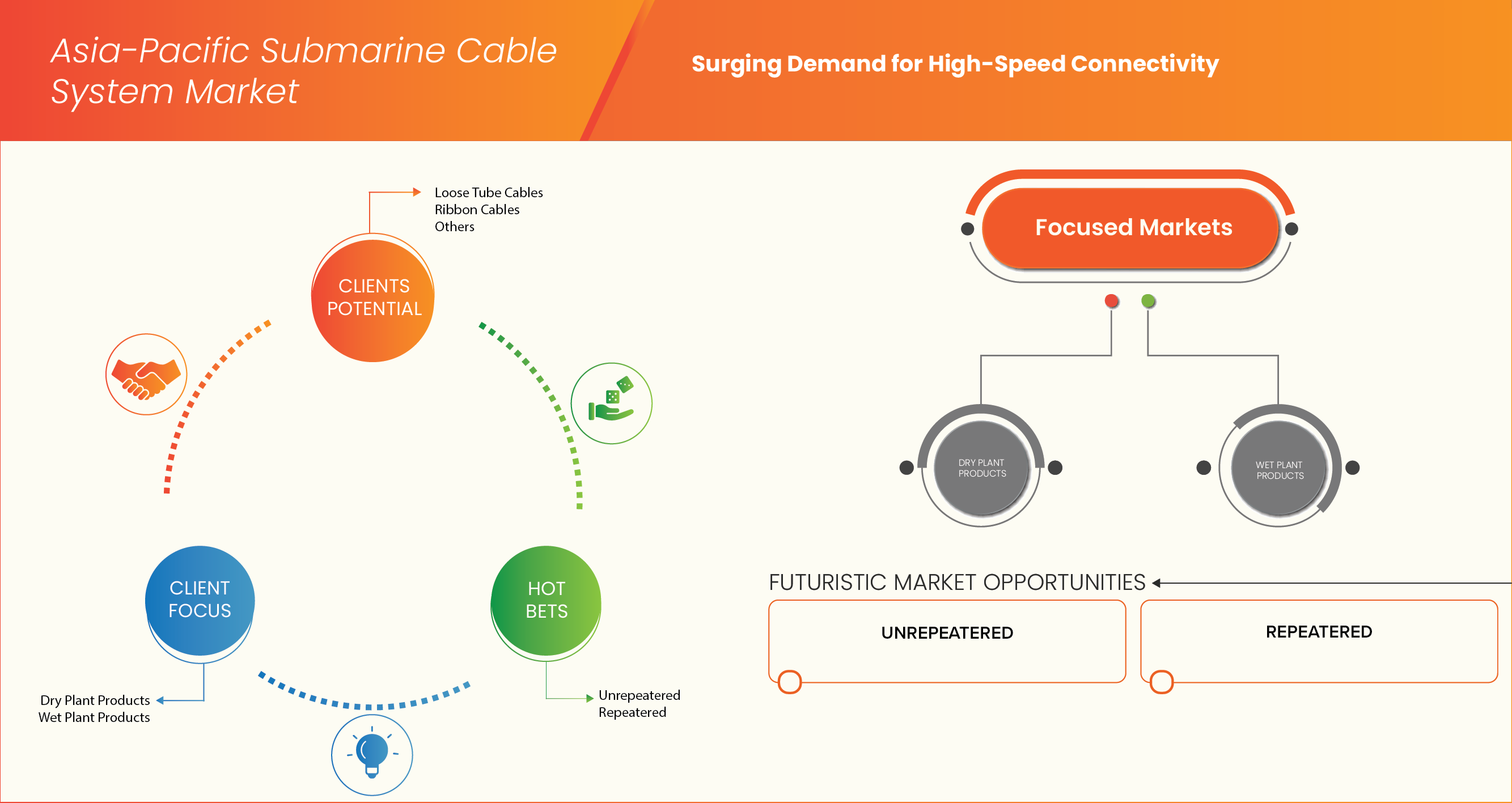

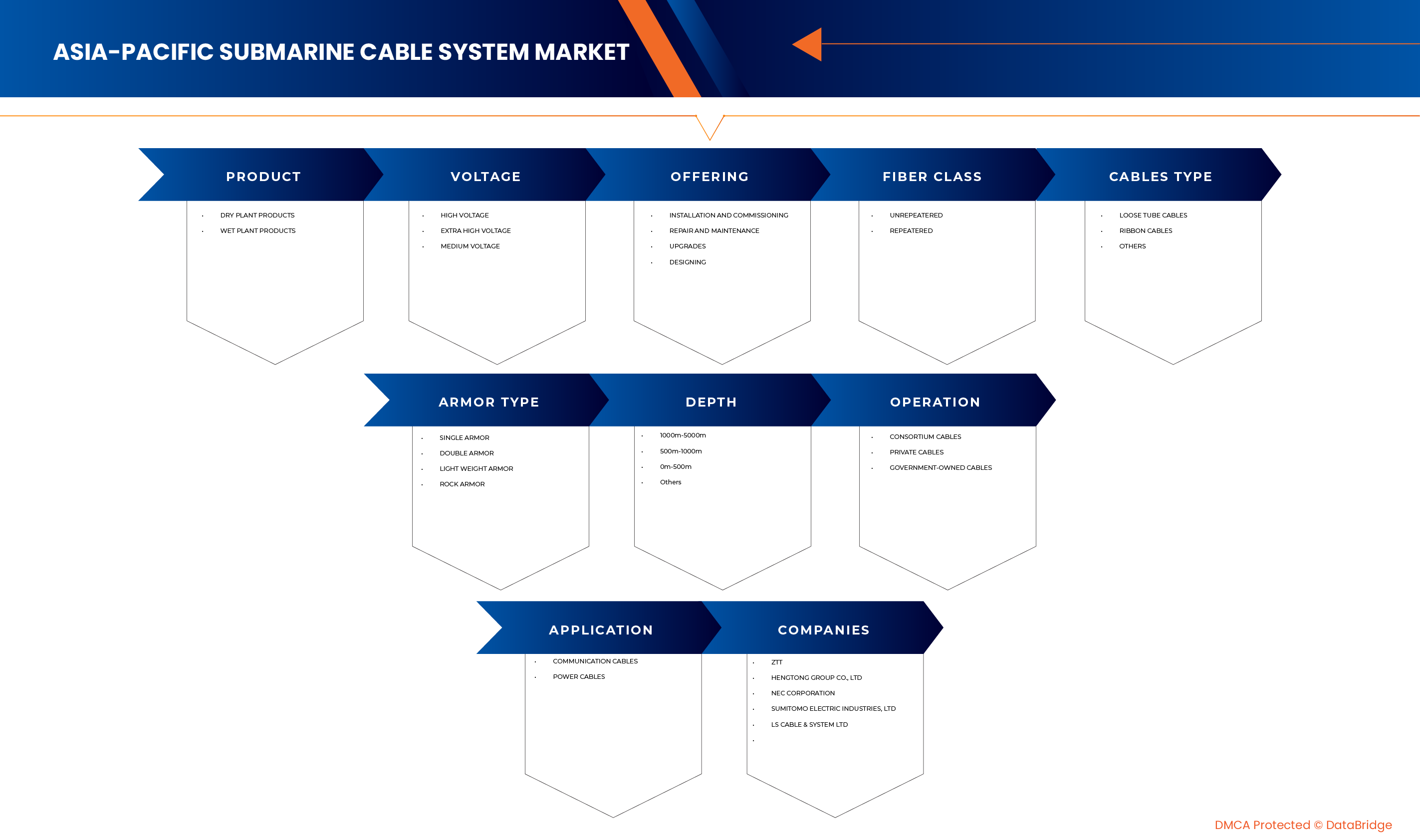

アジア太平洋海底ケーブルシステム市場は、製品、電圧、提供、ファイバークラス、ケーブルタイプ、装甲タイプ、深度、操作、およびアプリケーションに分類されています。

• 製品別

アジア太平洋地域の海底ケーブルシステム市場は、製品別にドライプラント製品とウェットプラント製品に分類されます。ドライプラント製品は、海底ケーブルの効率的な運用・管理に不可欠なケーブル陸揚局、ネットワーク運用センター、給電装置など、陸上インフラとして重要な役割を担うことから、市場を牽引すると予想されています。陸上ネットワークとのシームレスな統合を実現する陸上コンポーネントは、その確立された性質と多額の設備投資によって市場での優位性を確立しており、信頼性の高い電力供給とデータ処理を実現します。

乾式プラント製品セグメントは、中継器、分岐ユニット、海底光増幅器などの水中コンポーネントの継続的な技術進歩により、ケーブル容量の大幅な向上、信号損失の低減、運用寿命の延長を実現しており、最も急速な成長が見込まれています。この成長は、新規ケーブルルートの深度と長さの増加によって促進され、長期的なパフォーマンスを確保するためには、より高度で耐久性の高い湿式プラントコンポーネントが必要とされていることも一因です。さらに、湿式プラント製品の深海設置・保守技術の革新も、このセグメントの普及を加速させる可能性があります。

• 電圧別

アジア太平洋地域の海底ケーブルシステム市場は、電圧に基づいて、高電圧、超高電圧、中電圧に分類されます。長距離通信ケーブルでは、中継器などの能動部品を駆動するための標準的な電力要件が求められるため、高電圧セグメントが市場を席巻すると予想されています。長距離通信ケーブルは、長距離伝送における電力損失を最小限に抑えるため、通常、高電圧で動作します。また、新規敷設の大部分を占める大洋横断通信ケーブルの普及も、高電圧システムへの需要増加に寄与しています。さらに、データ容量の需要増加により、より強力な中継器が必要となることが多く、高電圧セグメントの主導的地位を確固たるものにしています。

高電圧分野は、島間や沿岸を結ぶ短距離通信ケーブルや、低電圧の方が効率的または系統統合に適していると考えられる海底送電プロジェクトにおける特殊な電力要件により、最も急速に成長すると予測されています。この成長は、中電圧が費用対効果の高い、特殊な短距離データセンター相互接続の利用拡大によっても促進されています。アジア太平洋地域における多様な海底アプリケーションにおいて、様々な電圧レベルに対応する高度な電力変換技術の利用可能性が高まり、価格とアクセス性が向上していることも、この市場拡大をさらに加速させています。

• 提供することによって

アジア太平洋地域の海底ケーブルシステム市場は、提供内容に基づき、設置・試運転、修理・保守、アップグレード、設計の4つのセグメントに分かれています。設置・試運転セグメントは、ルート調査、ケーブル敷設、そして最終的なシステム起動を含む新規海底ケーブル敷設に必要とされる、本質的に高額な設備投資と専門知識により、市場を牽引すると予想されています。データトラフィックの継続的な拡大と、新興経済国を結び、混雑地域を迂回するための新ルートの必要性は、この重要な初期段階における市場シェアの拡大に直接的に繋がります。

設置・試運転セグメントは、既存ケーブルシステムの継続的な運用を確保し、寿命を最大化することが極めて重要であるため、最も急速に成長すると予測されています。ケーブルの老朽化や新技術の登場に伴い、プロアクティブなメンテナンス、障害検知、そして容量増強のニーズが高まっています。運用上のベストプラクティスへの意識向上と遵守、そして海中ロボット技術と修理船の能力向上により、これらのサービスの利用が拡大し、コストのかかるダウンタイムを回避し、システム寿命を延ばしています。

• 繊維クラス別

アジア太平洋海底ケーブルシステム市場は、ファイバークラスに基づき、非中継型と中継型に分類されます。アジア太平洋地域の国際海底ケーブルは長距離をカバーしており、光信号を増幅し、数千キロメートルに及ぶデータ整合性を維持するために中継器が必要となることから、中継型セグメントが市場を牽引すると予想されます。太平洋横断ルートおよびアジア域内ルートでは大容量が求められるため、長距離にわたって高速データ伝送を持続的に行えるシステムが求められており、中継型ケーブルは不可欠なソリューションとなり、主要な用途として定着しています。

中継型セグメントは、特にアジア太平洋地域の島嶼国における短距離の島嶼間ケーブルや沿岸ケーブルの敷設増加により、最も急速に成長すると予測されています。これらのシステムは、通常数百キロメートルまでの距離であれば中継器を必要とせず運用されることが多く、より費用対効果が高く、よりシンプルな導入ソリューションを提供します。さらに、光ファイバー減衰特性の改善やコヒーレント伝送といった光ファイバー技術の進歩により、中継器なしシステムの実用距離が延長しており、このアプリケーションの需要と成長率をさらに押し上げています。

• ケーブルの種類別

アジア太平洋地域の海底ケーブルシステム市場は、ケーブルの種類に基づいて、ルーズチューブケーブル、リボンケーブル、その他に分類されます。ルーズチューブケーブルは、海底ケーブルとして広く採用されている堅牢な設計であり、その柔軟性、敷設時の取り扱いやすさ、そして個々の光ファイバーをストレスや環境要因から効果的に保護する能力で知られているため、市場を席巻すると予想されています。過酷な海底環境における実証済みの信頼性と、さまざまな心線数に対応できる能力により、多様な海底ケーブルプロジェクトで広く利用されています。

ルースチューブケーブルセグメントは、新規敷設およびアップグレードにおける高芯数ケーブルの需要増加により、最も急速な成長が見込まれています。これは、容量増加と将来性への対応ニーズの高まりによるものです。リボンケーブルは、より細いケーブル径の中に高密度に光ファイバーを収容できるため、製造効率、溝掘り作業、そして光ファイバー1本あたりの総コストの面で大きなメリットをもたらします。この変化は、ますます混雑するケーブル配線においてデータスループットを最大化することを目指しています。また、大容量の新規ルートの開設増加もリボンケーブルの導入増加に寄与し、このセグメントの成長を加速させています。

• 鎧の種類別

アジア太平洋地域の海底ケーブルシステム市場は、装甲の種類に基づいて、シングル装甲、ダブル装甲、軽量装甲、ロック装甲に分類されます。シングル装甲セグメントは、外部からの攻撃(漁業、投錨など)によるリスクが著しく低い深海部で広く使用されているため、市場の大部分を占めると予想されています。シングル装甲は、展開時の張力や軽度の摩耗に対して十分な保護を提供し、大多数の深海ケーブルルートにおいて、保護性能と費用対効果のバランスが取れています。

シングルアーマーセグメントは、浅瀬の沿岸地域や交通量の多い航路におけるケーブル敷設の増加により、最も急速な成長が見込まれています。これらの地域では、漁船、船舶の錨泊、海底の摩耗といった外的脅威が著しく高まっています。ダブルアーマーは、これらの脆弱な地域における損傷防止とシステムの耐久性確保に不可欠な、強化された機械的保護を提供します。さらに、重要な国家インフラプロジェクトにおけるケーブル保護と耐久性への重点化が進んでいることから、堅牢なアーマー構造のケーブルタイプの成長率が高まっています。

• 深さ別

アジア太平洋地域の海底ケーブルシステム市場は、水深に基づいて0m~500m、500m~1000m、1000m~5000m、その他に分類されます。アジア太平洋地域の主要な国際通信ケーブルは広大な深海を横断するため、1000m~5000mセグメントが市場の大部分を占めると予想されます。この水深範囲は、ケーブルが敷設される海底の大部分を網羅するため、深海設置に特化した技術とコンポーネントが求められます。大陸や広大な陸地を接続するという主な目的は、必然的にこの水深における相当な区間を網羅することです。

1000m~5000mセグメントは、国内および地域ケーブルシステムの増加、特に群島諸国における国内および地域ケーブルシステムの普及により、最も急速に成長すると予測されています。これらのケーブルシステムは、主に海岸線、島嶼、大陸棚に近い浅い海域で運用されています。このセグメントには、洋上風力発電所や石油・ガスプラットフォームの重要なインフラも含まれます。数量シェアは小さいものの、沿岸経済の急速な発展と特殊な海底用途により、これらの浅い水深に敷設されるケーブルシステムの成長率は大幅に高まっています。

• 操作によって

アジア太平洋海底ケーブルシステム市場は、運用形態に基づき、コンソーシアムケーブル、民間ケーブル、政府所有ケーブルに分類されます。大陸横断および主要大陸間ケーブルシステムの開発には高額な資本コストとリスク共有が必要となるため、コンソーシアムケーブルセグメントが市場を席巻すると予想されています。複数の通信事業者とコンテンツプロバイダーで構成されるコンソーシアムは、大規模で大容量のネットワークを構築・運用するためにリソースをプールしており、これらのネットワークは世界のインターネット接続のバックボーンを形成し、ケーブル敷設の大部分を占めています。

コンソーシアムケーブルセグメントは、ハイパースケールコンテンツプロバイダー(Google、Meta、Amazon、Microsoftなど)による、自社の広大なデータセンターネットワークとクラウドサービスを支える専用海底ケーブルインフラへの投資増加により、最も急速な成長が見込まれています。これらの専用ケーブルは、ネットワークアーキテクチャ、容量、セキュリティをより柔軟に制御できます。グローバルなデータトラフィックフローの最適化を目指すテクノロジー大手によるこの戦略的転換は、民間所有・運営のケーブルシステムの成長率向上を促進しています。

• アプリケーション別

アジア太平洋地域の海底ケーブルシステム市場は、用途別に通信ケーブルと電力ケーブルに分類されます。大陸間におけるインターネットデータ、音声、動画トラフィックの伝送に海底ケーブルが世界中で圧倒的な割合で利用されていることから、通信ケーブル分野が市場を牽引すると予想されています。デジタルコンテンツ、クラウドコンピューティング、そして国際的な事業活動の継続的な増加により、高帯域幅かつ低遅延の通信リンクに対する飽くなき需要が高まっており、これが海底ケーブルシステムの主要かつ最大の用途となっています。

通信ケーブル分野は、再生可能エネルギー源、特に洋上風力発電所への世界的な関心の高まりにより、最も急速な成長が見込まれています。海底電力ケーブルは、これらの洋上施設で発電された電力を陸上の送電網に送電するために不可欠です。さらに、エネルギー安全保障の強化と電力供給の最適化を目的として、海域をまたいで国家の送電網を相互接続する傾向が高まっています。通信ケーブルに比べると市場シェアは小さいものの、グリーンエネルギーインフラの急速な発展により、海底電力伝送の成長率は大幅に高まっています。

アジア太平洋海底ケーブルシステム市場地域分析

- アジア太平洋地域は、デジタルトランスフォーメーションの普及率の高さと増加、データトラフィックの膨大な増加、クラウドサービスの拡大により、海底ケーブルシステムの重要な市場として認識されており、このインフラストラクチャは、この地域のグローバルな接続性とデジタル経済戦略の不可欠な要素となっています。

- データ消費量とインターネット普及率の急上昇、そしてアジア太平洋地域の多様な経済圏におけるネットワーク回復力の強化とデジタルインフラの改善の必要性が相まって、この地域における海底ケーブルシステムの不可欠な導入と普及を促進する大きな要因となっています。

- 特に主要な経済の中心地や新興市場における通信インフラの着実な拡大と近代化、そしてシームレスな国際通信とデータセンターの相互接続性を確保することに対する大きな負担により、アジア太平洋地域における強力で大容量の海底ケーブルシステムの需要がさらに加速しています。

中国アジア太平洋海底ケーブルシステム市場インサイト

中国アジア太平洋海底ケーブルシステム市場は、膨大なインターネットユーザーベース、急成長するクラウドコンピューティング産業、そして広範なデジタル経済に起因した、増大し続けるデジタルデータトラフィックへの対応という重要なニーズによって牽引されています。このため、国際接続とデータセンターの相互接続性を確保するための海底ケーブルシステムの継続的な導入とアップグレードが求められています。また、市場は、外国技術への依存を軽減し、飽くなき需要に対応するためのネットワーク容量の緊急拡大という、国内製造業とイノベーションの役割の拡大にも重点を置いています。

インド・アジア太平洋海底ケーブルシステム市場インサイト

インドのアジア太平洋海底ケーブルシステム市場は、インターネット普及率の急速な拡大、デジタルサービスセクターの急成長、そして野心的な「デジタル・インディア」構想に起因する、増大し続けるデジタルデータトラフィックへの対応という重要なニーズによって牽引されています。このため、国際接続と地域データハブのための海底ケーブルシステムの継続的な展開とアップグレードが求められています。また、市場は、ネットワークインフラの強化を目的とした外国投資とパートナーシップの役割の拡大、そして膨大な人口を繋ぐためのブロードバンドアクセスの緊急的な拡大にも重点を置いています。

アジア太平洋海底ケーブルシステム市場シェア

海底ケーブルシステム業界は、主に、次のような定評ある企業によって牽引されています。

- ZTT(中国)

- 恒通グループ株式会社(中国)

- NEC株式会社(日本)

- 住友電気工業株式会社(日本)

- LSケーブル&システム株式会社(韓国)

- SSGCABLE(中国)

- APAR Industries Ltd(インド)

- 古河電気工業株式会社(日本)

- ヌサンタラマリン(インドネシア)

- PT Ketrosden Triasmitra Tbk (インドネシア)

- PT INFRASTRUKTUR TELEKOMUNIKASI I (インドネシア)

- Taihan Cable & Solution Co., Ltd.(韓国)

- 寧波東方電線ケーブル有限公司(中国)

- SubCom, LLC(米国)

- ピュアプロテクノロジー株式会社(中国)

- PT NICA グローバルマリン インドネシア (インドネシア)

- プリマ・ナバリンク(インドネシア)

- PT トゥインク インドネシア (インドネシア)

- オプティックマリングループ(シンガポール)

- Xtera Inc.(米国)

- PT. ノーティック・マリタイム・サルベージ(インドネシア)

- 青島漢河ケーブル株式会社(中国)

- OCC株式会社(日本)

- PT Communication Cable Systems Indo(インドネシア)

- プリスミアングループ(イタリア)

- PT Voksel Electric Tbk (インドネシア)

アジア太平洋海底ケーブルシステム市場の最新動向

- NECは2024年12月、中国(香港特別行政区および広東省)、日本、フィリピン、シンガポール、タイ、ベトナムを結ぶ高性能海底ケーブル「アジアダイレクトケーブル(ADC)」の建設を完了しました。ADC海底ケーブルはADCコンソーシアムが所有し、複数対の大容量光ファイバーを特徴としています。160Tbpsを超えるトラフィックを伝送できるように設計されており、東アジアおよび東南アジア地域における大容量データ伝送を可能にします。

- 住友電工は2024年6月、ドイツの大手高圧ケーブルメーカーであるズードカベル社の過半数株式を取得しました。この買収により、ドイツの送電事業者であるアンプリオン社向けの2つの大型HVDC(高圧直流)ケーブルプロジェクトにおける住友電工の供給能力が強化されます。これらのプロジェクト(コリドールB V49およびライン・マイン・リンクの一部)は、ドイツのエネルギー転換において極めて重要であり、その総額は30億ユーロを超えます。また、この買収は、ドイツのネットゼロ目標達成に向け、住友電工のドイツにおける製造能力の拡大を支えるものです。

- 住友電工は2024年5月、シェトランド諸島とスコットランド本土を結ぶ海底電力ケーブル(シェトランド2高圧直流送電線)敷設事業において、SSENトランスミッション社から優先交渉権を獲得しました。このプロジェクトは、シェトランド諸島沖の3つの洋上風力発電所をナショナルグリッドに接続し、英国の洋上風力発電設備容量の13%に相当する1.8GWの風力発電電力を供給します。この取り組みの一環として、住友電工はスコットランドのニグに3億5,000万ポンドを投じたケーブル製造工場を建設しており、数百人の雇用を創出するとともに、2050年までにネットゼロカーボン排出を達成するという英国の目標達成に貢献すると期待されています。

- APAR Industries Limitedは、2025年4月に、主要生産拠点の一つであるグジャラート州カタルワダ工場のケーブル製造能力を拡張します。この工場では既に、海底ケーブル、特殊海洋ケーブル、エラストマーケーブルなど、幅広い種類のケーブルを生産しています。この拡張プロジェクトは、電力、再生可能エネルギー、防衛、海洋インフラなどの分野における高性能ケーブルシステムに対する国内外の需要の高まりに対応するAPARの能力強化を目指しています。ただし、この開発は社内の生産能力拡張計画であり、提携、合弁事業、または買収によるものではないことにご注意ください。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 二次資料

2.11 前提

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 企業競合分析

4.1.1 戦略的開発

4.1.2 技術実装プロセス

4.1.2.1 課題

4.1.2.2 社内実装/外部委託(サードパーティ)実装

4.1.2.3 企業の技術支出

4.1.2.4 顧客基盤

4.1.2.5 サービスの位置付け

4.1.2.6 顧客フィードバック/評価(B2BまたはB2C)

4.1.2.7 アプリケーションの範囲

4.1.2.8 サービスプラットフォームマトリックス

4.2 技術分析

4.2.1 主要技術

4.2.1.1 光ファイバー技術

4.2.1.2 中継器/光増幅器

4.2.1.3 電力供給装置(PFE)

4.2.1.4 空間分割多重化(SDM)

4.2.2 補完的な技術

4.2.2.1 設置と試運転

4.2.3 隣接技術

4.3 使用事例とその分析

4.4 概要

4.4.1 主要な価格設定モデル

4.4.2 価格設定の影響力

4.4.3 競合他社の価格戦略

4.4.4 価格戦略に影響を与える市場の課題

4.4.5 主要プレーヤーが採用している戦略的価格設定アプローチ

4.4.6 結論

4.5 資金調達の詳細 – 投資家概要:アジア太平洋海底ケーブルシステム市場

4.5.1 テクノロジーの巨人

4.5.2 通信・インフラ企業

4.5.3 政府と公共部門の関与

4.5.4 プライベートエクイティと投資ファンド

4.5.5 共同および国境を越えた資金調達

4.5.6 資金調達の戦略的焦点

4.5.7 投資家の参加動向

4.5.8 結論

4.6 業界分析と将来シナリオ:アジア太平洋海底ケーブルシステム市場

4.6.1 現在の業界情勢

4.6.2 業界を変革する技術の進歩

4.6.3 地域的および地政学的側面

4.6.4 業界の課題

4.6.5 市場の推進要因と戦略の転換

4.6.6 再生可能エネルギーと持続可能性目標との統合

4.6.7 将来の見通しと新たな機会

4.6.8 結論: 今後の道筋

4.7 普及と成長見通しマッピング:アジア太平洋海底ケーブルシステム市場

4.7.1 市場浸透の概要

4.7.1.1 インフラ密度の高い成熟経済

4.7.1.2 急速な導入が進む新興経済国

4.7.1.3 普及率の低い島嶼国および発展途上国

4.7.2 市場浸透の主な要因

4.7.2.1 データ需要の爆発的な増加

4.7.2.2 デジタルトランスフォーメーションとクラウドインフラストラクチャ

4.7.2.3 地域の連結性と貿易統合

4.7.2.4 官民パートナーシップ

4.7.3 成長見通しマッピング

4.7.3.1 技術の進歩

4.7.3.2 地理的拡大

4.7.3.3 サービス層の多様化

4.7.4 成長ホットスポットと戦略的市場

4.7.4.1 東南アジア

4.7.4.2 南アジア

4.7.4.3 オセアニアと太平洋諸島

4.7.5 将来の成長見通し

4.7.5.1 新興技術との統合

4.7.5.2 持続可能性とグリーンインフラ

4.7.5.3 戦略的回復力と安全保障

4.7.5.4 ハイパースケーラーの役割の拡大

4.7.5.5 政府主導の地域イニシアチブ

4.7.6 長期見通し

4.7.7 結論

4.8 アジア太平洋海底ケーブルシステム市場への投資家の投資理由

4.8.1 データ接続の需要の高まり

4.8.2 デジタルインフラの戦略的管理

4.8.3 地域経済統合とデジタル変革

4.8.4 長期的なインフラ投資の魅力

4.8.5 クラウド拡張とデータセンターエコシステムのサポート

4.8.6 地政学的および安全保障上の考慮事項

4.8.7 再生可能エネルギーと送電プロジェクトの出現

4.8.8 技術の進歩と革新の機会

4.8.9 協働投資エコシステム

4.8.10 持続可能性と環境目標

4.8.11 結論

5 市場概要

5.1 ドライバー

5.1.1 高速接続に対する需要の急増。

5.1.2 データセンターエコシステムの急速な成長

5.1.3 デジタルインフラに対する政府の支援

5.1.4 ハイパースケールクラウドプロバイダーからの投資増加

5.2 拘束

5.2.1 設置と保守のコストが高い

5.2.2 ケーブルルートに影響を与える地政学的緊張

5.3 機会

5.3.1 AIと6G技術の出現

5.3.2 孤立した島嶼における信頼性の高い接続性の欠如

5.3.3 民間コンソーシアムによる資金の増加

5.4 課題

5.4.1 複雑な規制承認による遅延

5.4.2 自然災害による定期的なサービス中断

6 アジア太平洋海底ケーブルシステム市場(製品別)

6.1 概要

6.2 乾燥植物製品

6.3 湿潤植物製品

7 アジア太平洋海底ケーブルシステム市場(電圧別)

7.1 概要

7.2 高電圧

7.3 超高電圧

7.4 中電圧

8 アジア太平洋海底ケーブルシステム市場、提供内容別

8.1 概要

8.2 設置と試運転

8.3 修理とメンテナンス

8.4 アップグレード

8.5 設計

9 アジア太平洋海底ケーブルシステム市場(ファイバークラス別)

9.1 概要

9.2 繰り返しなし

9.3 繰り返し

10 アジア太平洋海底ケーブルシステム市場(ケーブルタイプ別)

10.1 概要

10.2 ルーズチューブケーブル

10.3 リボンケーブル

10.4 その他

11 アジア太平洋海底ケーブルシステム市場(装甲タイプ別)

11.1 概要

11.2 シングルアーマー

11.3 ダブルアーマー

11.4 軽量装甲

11.5 ロックアーマー

12 アジア太平洋海底ケーブルシステム市場(詳細別)

12.1 概要

12.2 1000メートル~5000メートル

12.3 500M-1000M

12.4 0M-500M

12.5 その他

13 アジア太平洋海底ケーブルシステム市場(事業別)

13.1 概要

13.2 コンソーシアムケーブル

13.3 プライベートケーブル

13.4 政府所有ケーブル

14 アジア太平洋海底ケーブルシステム市場(用途別)

14.1 概要

14.2 通信ケーブル

14.3 電源ケーブル

15 アジア太平洋海底ケーブルシステム市場(国別)

15.1 アジア太平洋

15.1.1 中国

15.1.2 日本

15.1.3 韓国

15.1.4 インド

15.1.5 シンガポール

15.1.6 オーストラリア

15.1.7 インドネシア

15.1.8 タイ

15.1.9 マレーシア

15.1.10 フィリピン

15.1.11 台湾

15.1.12 ベトナム

15.1.13 ニュージーランド

15.1.14 その他のアジア太平洋地域

16 アジア太平洋海底ケーブルシステム市場、企業展望

16.1 企業シェア分析:アジア太平洋地域

17 SWOT分析

18 会社概要

18.1 ZTT

18.1.1 会社概要

18.1.2 製品ポートフォリオ

18.1.3 最近の開発

18.2 恒通グループ株式会社

18.2.1 会社概要

18.2.2 製品ポートフォリオ

18.2.3 最近の開発

18.3 NEC株式会社

18.3.1 会社概要

18.3.2 収益分析

18.3.3 製品ポートフォリオ

18.3.4 最近の開発

18.4 住友電気工業株式会社

18.4.1 会社のスナップショット

18.4.2 収益分析

18.4.3 製品ポートフォリオ

18.4.4 最近の開発

18.5 LSケーブル&システム株式会社

18.5.1 会社概要

18.5.2 製品ポートフォリオ

18.5.3 最近の開発

18.6 アパー インダストリーズ株式会社

18.6.1 会社概要

18.6.2 収益分析

18.6.3 製品ポートフォリオ

18.6.4 最近の開発

18.7 古河電気工業株式会社

18.7.1 会社概要

18.7.2 収益分析

18.7.3 製品ポートフォリオ

18.7.4 最近の開発

18.8 寧波オリエント電線ケーブル株式会社

18.8.1 会社のスナップショット

18.8.2 収益分析

18.8.3 製品ポートフォリオ

18.8.4 最近の開発

18.9 ヌサンタラマリン

18.9.1 会社概要

18.9.2 製品ポートフォリオ

18.9.3 最近の開発

18.1 OCCコーポレーション

18.10.1 会社概要

18.10.2 製品ポートフォリオ

18.10.3 最近の開発

18.11 OMS グループ SDN BHD.

18.11.1 会社概要

18.11.2 製品ポートフォリオ

18.11.3 最近の開発

18.12 PT 通信ケーブル システム インドネシア TBK。

18.12.1 会社概要

18.12.2 収益分析

18.12.3 製品ポートフォリオ

18.12.4 最近の開発

18.13 PT ケトロスデン・トライアスミトラ TBK

18.13.1 会社概要

18.13.2 収益分析

18.13.3 製品ポートフォリオ

18.13.4 最近の開発

18.14 PT. ノーティック海上救助

18.14.1 会社概要

18.14.2 製品ポートフォリオ

18.14.3 最近の開発

18.15 PT ニカ・エマリン インドネシア

18.15.1 会社概要

18.15.2 製品ポートフォリオ

18.15.3 最近の開発

18.16 PT トゥインクインドネシア

18.16.1 会社概要

18.16.2 製品ポートフォリオ

18.16.3 最近の開発

18.17 PT VOKSEL ELECTRIC TBK

18.17.1 会社概要

18.17.2 収益分析

18.17.3 製品ポートフォリオ

18.17.4 最近の開発

18.18 プリマ・ナバリンク

18.18.1 会社概要

18.18.2 製品ポートフォリオ

18.18.3 最近の開発

18.19 プリスミアン

18.19.1 会社概要

18.19.2 収益分析

18.19.3 製品ポートフォリオ

18.19.4 最近の開発

18.2 ピュアプロテクノロジー株式会社

18.20.1 会社概要

18.20.2 製品ポートフォリオ

18.20.3 最近の開発

18.21 SSGCABLE

18.21.1 会社概要

18.21.2 製品ポートフォリオ

18.21.3 最近の開発

18.22 サブコムLLC

18.22.1 会社概要

18.22.2 製品ポートフォリオ

18.22.3 最近の開発

18.23 タイハンケーブルアンドソリューション株式会社

18.23.1 会社概要

18.23.2 収益分析

18.23.3 製品ポートフォリオ

18.23.4 最近の開発

18.24 テルコム・インフラ

18.24.1 会社概要

18.24.2 製品ポートフォリオ

18.24.3 最近の開発

18.25 青島ハンヘケーブル株式会社

18.25.1 会社概要

18.25.2 収益分析

18.25.3 製品ポートフォリオ

18.25.4 最近の開発

18.26 エクステラ

18.26.1 会社概要

18.26.2 製品ポートフォリオ

18.26.3 最近の開発

19 アンケート

関連レポート20件

表のリスト

表1 企業比較分析

表2 テクノロジーマトリックス

表3 ユースケース分析

表4 アジア太平洋海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表5 アジア太平洋海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表6 アジア太平洋海底ケーブルシステム市場におけるウェットプラント製品(タイプ別)、2018年~2032年(千米ドル)

表7 アジア太平洋海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表8 アジア太平洋海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表9 表7 アジア太平洋海底ケーブルシステム市場、ファイバークラス別、2018年~2032年(千米ドル)

表10 アジア太平洋海底ケーブルシステム市場(ケーブルタイプ別)、2018年~2032年(千米ドル)

表11 アジア太平洋海底ケーブルシステム市場(装甲タイプ別)、2018年~2032年(千米ドル)

表12 アジア太平洋海底ケーブルシステム市場、深度別、2018年~2032年(千米ドル)

表13 アジア太平洋海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表14 アジア太平洋海底ケーブルシステム市場(用途別)、2018年~2032年(千米ドル)

表15 アジア太平洋地域海底ケーブルシステム市場における通信ケーブル(タイプ別)、2018年~2032年(千米ドル)

表16 アジア太平洋海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表17 アジア太平洋海底ケーブルシステム市場におけるウェットプラント製品(タイプ別)、2018年~2032年(千米ドル)

表18 表16 アジア太平洋海底ケーブルシステム市場における電力ケーブル、タイプ別、2018年~2032年(千米ドル)

表19 アジア太平洋海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表20 アジア太平洋地域の海底ケーブルシステム市場における電力ケーブル用湿式プラント製品、タイプ別、2018年~2032年(千米ドル)

表21 アジア太平洋海底ケーブルシステム市場、2018年~2032年(千米ドル)

表22 アジア太平洋海底ケーブルシステム市場(国別、2018年~2032年)(単位:千米ドル)

表23 中国海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表24 中国海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表25 中国海底ケーブルシステム市場におけるウェットプラント製品(タイプ別)、2018年~2032年(千米ドル)

表26 中国海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表27 中国海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表28 中国海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(千米ドル)

表29 中国海底ケーブルシステム市場(ケーブルタイプ別)、2018年~2032年(千米ドル)

表30 中国海底ケーブルシステム市場(装甲タイプ別)、2018年~2032年(千米ドル)

表31 中国海底ケーブルシステム市場、深度別、2018年~2032年(千米ドル)

表32 中国海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表33 中国海底ケーブルシステム市場(用途別)、2018年~2032年(千米ドル)

表34 中国海底ケーブルシステム市場における通信ケーブル、種類別、2018年~2032年(千米ドル)

表35 中国海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表36 中国海底ケーブルシステム市場におけるウェットプラント製品(タイプ別)、2018年~2032年(千米ドル)

表37 中国海底ケーブルシステム市場における電力ケーブルの種類別市場規模、2018年~2032年(千米ドル)

表38 中国海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表39 中国海底ケーブルシステム市場における電力ケーブル用ウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表40 日本海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表41 日本海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表42 日本海底ケーブルシステム市場におけるウェットプラント製品(タイプ別)、2018年~2032年(千米ドル)

表43 日本海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表44 日本海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表45 日本海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(千米ドル)

表46 日本海底ケーブルシステム市場(ケーブルタイプ別)、2018年~2032年(千米ドル)

表47 日本海底ケーブルシステム市場(装甲タイプ別)、2018年~2032年(千米ドル)

表48 日本海底ケーブルシステム市場(深度別)、2018年~2032年(千米ドル)

表49 日本海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表50 日本海底ケーブルシステム市場(用途別)、2018年~2032年(千米ドル)

表51 日本通信ケーブル海底ケーブルシステム市場、タイプ別、2018年~2032年(千米ドル)

表52 日本海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表53 日本海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018年~2032年(千米ドル)

表54 日本海底ケーブルシステム市場における電力ケーブルの種類別市場規模、2018年~2032年(千米ドル)

表55 日本海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表56 日本海底ケーブルシステム市場における電力ケーブル用ウェットプラント製品、タイプ別、2018年~2032年(千米ドル)

表57 韓国海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表58 韓国の海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表59 韓国の海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018年~2032年(千米ドル)

表60 韓国海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表61 韓国海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表62 韓国海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(千米ドル)

表63 韓国海底ケーブルシステム市場(ケーブルタイプ別)、2018年~2032年(千米ドル)

表64 韓国海底ケーブルシステム市場(装甲タイプ別)、2018年~2032年(千米ドル)

表65 韓国海底ケーブルシステム市場(深度別)、2018年~2032年(千米ドル)

表66 韓国海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表67 韓国海底ケーブルシステム市場(用途別)、2018年~2032年(千米ドル)

表68 韓国の海底ケーブルシステム市場における通信ケーブル、種類別、2018年~2032年(千米ドル)

表69 韓国の海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表70 韓国の海底ケーブルシステム市場におけるウェットプラント製品(タイプ別)、2018年~2032年(千米ドル)

表71 韓国の海底ケーブルシステム市場における電力ケーブルの種類別市場規模、2018年~2032年(千米ドル)

表72 韓国の海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表73 韓国の海底ケーブルシステム市場における電力ケーブル用ウェットプラント製品、タイプ別、2018年~2032年(千米ドル)

表74 インド海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表75 インドの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表76 インドの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表77 インド海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表78 インド海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表79 インド海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(千米ドル)

表80 インド海底ケーブルシステム市場(ケーブルタイプ別)、2018年~2032年(千米ドル)

表81 インド海底ケーブルシステム市場(装甲タイプ別)、2018年~2032年(千米ドル)

表82 インド海底ケーブルシステム市場、深度別、2018-2032年(千米ドル)

表83 インド海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表84 インド海底ケーブルシステム市場、用途別、2018年~2032年(千米ドル)

表85 インドの海底ケーブルシステム市場における通信ケーブル、種類別、2018-2032年(千米ドル)

表86 インドの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表87 インドの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表88 インドの海底ケーブルシステム市場における電力ケーブル、タイプ別、2018-2032年(千米ドル)

表89 インドの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表90 インドの海底ケーブルシステム市場における電力ケーブル用ウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表91 シンガポール海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表92 シンガポールの海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表93 シンガポールの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表94 シンガポール海底ケーブルシステム市場(電圧別)、2018年~2032年(千米ドル)

表95 シンガポール海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表96 シンガポール海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(千米ドル)

表97 シンガポール海底ケーブルシステム市場(ケーブルタイプ別)、2018年~2032年(千米ドル)

表98 シンガポール海底ケーブルシステム市場(アーマータイプ別)、2018年~2032年(千米ドル)

表99 シンガポール海底ケーブルシステム市場、深度別、2018年~2032年(千米ドル)

表100 シンガポール海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表101 シンガポール海底ケーブルシステム市場(用途別)、2018年~2032年(千米ドル)

表102 シンガポールの海底ケーブルシステム市場における通信ケーブル、種類別、2018年~2032年(千米ドル)

表103 シンガポールの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表104 シンガポールの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表105 シンガポール海底ケーブルシステム市場における電力ケーブルの種類別市場規模、2018年~2032年(千米ドル)

表106 シンガポールの海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表107 シンガポールの海底ケーブルシステム市場における電力ケーブル用ウェットプラント製品、タイプ別、2018年~2032年(千米ドル)

表108 オーストラリア海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表109 オーストラリアの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表110 オーストラリアの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表111 オーストラリア海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表112 オーストラリア海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表113 オーストラリア海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(単位:千米ドル)

表114 オーストラリア海底ケーブルシステム市場(ケーブルタイプ別)、2018年~2032年(千米ドル)

表115 オーストラリア海底ケーブルシステム市場(装甲タイプ別)、2018年~2032年(千米ドル)

表116 オーストラリア海底ケーブルシステム市場、深度別、2018年~2032年(千米ドル)

表117 オーストラリア海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表118 オーストラリア海底ケーブルシステム市場、用途別、2018年~2032年(千米ドル)

表119 オーストラリアの海底ケーブルシステム市場における通信ケーブル、種類別、2018年~2032年(千米ドル)

表120 オーストラリアの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表121 オーストラリアの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表122 オーストラリアの海底ケーブルシステム市場における電力ケーブル、種類別、2018年~2032年(千米ドル)

表123 オーストラリアの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表124 オーストラリアの海底ケーブルシステム市場における電力ケーブル用ウェットプラント製品、タイプ別、2018年~2032年(千米ドル)

表125 インドネシア海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表126 インドネシアの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表127 インドネシアの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表128 インドネシア海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表129 インドネシア海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表130 インドネシア海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(千米ドル)

表131 インドネシア海底ケーブルシステム市場(ケーブルタイプ別)、2018年~2032年(千米ドル)

表132 インドネシア海底ケーブルシステム市場(装甲タイプ別)、2018年~2032年(千米ドル)

表133 インドネシア海底ケーブルシステム市場、深度別、2018-2032年(千米ドル)

表134 インドネシア海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表135 インドネシア海底ケーブルシステム市場、用途別、2018年~2032年(千米ドル)

表136 インドネシアの海底ケーブルシステム市場における通信ケーブル、タイプ別、2018年~2032年(千米ドル)

表137 インドネシアの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表138 インドネシアの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表139 インドネシアの海底ケーブルシステム市場における電力ケーブル、タイプ別、2018-2032年(千米ドル)

表140 インドネシアの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表141 インドネシアの海底ケーブルシステム市場における電力ケーブル用ウェットプラント製品、タイプ別、2018年~2032年(千米ドル)

表142 タイ海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表143 タイの海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表144 タイの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表145 タイ海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表146 タイ海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表147 タイ海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(千米ドル)

表148 タイ海底ケーブルシステム市場(ケーブルタイプ別)、2018年~2032年(千米ドル)

表149 タイの海底ケーブルシステム市場(アーマータイプ別)、2018年~2032年(千米ドル)

表150 タイ海底ケーブルシステム市場、深度別、2018年~2032年(千米ドル)

表151 タイ海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表152 タイ海底ケーブルシステム市場(用途別)、2018年~2032年(千米ドル)

表153 タイの海底ケーブルシステム市場における通信ケーブル、種類別、2018年~2032年(千米ドル)

表154 タイの海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表155 タイの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表156 タイの海底ケーブルシステム市場における電力ケーブル、タイプ別、2018-2032年(千米ドル)

表157 タイの海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表158 タイの海底ケーブルシステム市場における電力ケーブル用ウェットプラント製品、タイプ別、2018年~2032年(千米ドル)

表159 マレーシア海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表160 マレーシアの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表161 マレーシアの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表162 マレーシア海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表163 マレーシア海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表164 マレーシア海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(単位:千米ドル)

表165 マレーシア海底ケーブルシステム市場(ケーブルタイプ別)、2018年~2032年(千米ドル)

表166 マレーシア海底ケーブルシステム市場(装甲タイプ別)、2018年~2032年(千米ドル)

表167 マレーシア海底ケーブルシステム市場、深度別、2018年~2032年(千米ドル)

表168 マレーシア海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表169 マレーシア海底ケーブルシステム市場(用途別)、2018年~2032年(千米ドル)

表170 マレーシアの海底ケーブルシステム市場における通信ケーブル、種類別、2018年~2032年(千米ドル)

表171 マレーシアの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表172 マレーシアの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表173 マレーシア海底ケーブルシステム市場における電力ケーブル、タイプ別、2018年~2032年(千米ドル)

表174 マレーシアの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表175 マレーシアの海底ケーブルシステム市場における電力ケーブル用湿式プラント製品、タイプ別、2018年~2032年(千米ドル)

表176 フィリピン海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表177 フィリピンの海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表178 フィリピンの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表179 フィリピン海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表180 フィリピン海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表181 フィリピン海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(千米ドル)

表182 フィリピン海底ケーブルシステム市場(ケーブルタイプ別、2018年~2032年)(単位:千米ドル)

表183 フィリピン海底ケーブルシステム市場(外装タイプ別)、2018年~2032年(千米ドル)

表184 フィリピン海底ケーブルシステム市場、深度別、2018年~2032年(千米ドル)

表185 フィリピン海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表186 フィリピン海底ケーブルシステム市場、用途別、2018年~2032年(千米ドル)

表187 フィリピンの海底ケーブルシステム市場における通信ケーブル、種類別、2018年~2032年(千米ドル)

表188 フィリピンの海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表189 フィリピンの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表190 フィリピンの海底ケーブルシステム市場における電力ケーブル、種類別、2018年~2032年(千米ドル)

表191 フィリピンの海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表192 フィリピンの海底ケーブルシステム市場における電力ケーブル用湿式プラント製品、タイプ別、2018年~2032年(千米ドル)

表193 台湾海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表194 台湾の海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表195 台湾の海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018年~2032年(千米ドル)

表196 台湾海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表197 台湾海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表198 台湾海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(単位:千米ドル)

表199 台湾海底ケーブルシステム市場(ケーブルタイプ別)、2018年~2032年(千米ドル)

表200 台湾海底ケーブルシステム市場(外装タイプ別)、2018年~2032年(単位:千米ドル)

表201 台湾海底ケーブルシステム市場(深度別)、2018年~2032年(千米ドル)

表202 台湾海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表203 台湾海底ケーブルシステム市場(用途別、2018年~2032年)(単位:千米ドル)

表204 台湾の海底ケーブルシステム市場における通信ケーブルの種類別市場規模、2018年~2032年(千米ドル)

表205 台湾の海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表206 台湾の海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表207 台湾の海底ケーブルシステム市場における電力ケーブルの種類別市場規模、2018年~2032年(単位:千米ドル)

表208 台湾の海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表209 台湾の海底ケーブルシステム市場における電力ケーブル用ウェットプラント製品、タイプ別、2018年~2032年(千米ドル)

表210 ベトナム海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表211 ベトナムの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表212 ベトナムの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表213 ベトナム海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表214 ベトナム海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表215 ベトナム海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(単位:千米ドル)

表216 ベトナム海底ケーブルシステム市場(ケーブルタイプ別)、2018年~2032年(千米ドル)

表217 ベトナム海底ケーブルシステム市場(外装タイプ別)、2018年~2032年(単位:千米ドル)

表218 ベトナム海底ケーブルシステム市場、深度別、2018-2032年(千米ドル)

表219 ベトナム海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表220 ベトナム海底ケーブルシステム市場、用途別、2018年~2032年(千米ドル)

表221 ベトナムの海底ケーブルシステム市場における通信ケーブル、種類別、2018年~2032年(千米ドル)

表222 ベトナムの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表223 ベトナムの海底ケーブルシステム市場におけるウェットプラント製品、タイプ別、2018-2032年(千米ドル)

表224 ベトナム海底ケーブルシステム市場における電力ケーブル、タイプ別、2018-2032年(千米ドル)

表225 ベトナムの海底ケーブルシステム市場におけるドライプラント製品、タイプ別、2018-2032年(千米ドル)

表226 ベトナム海底ケーブルシステム市場における電力ケーブル用ウェットプラント製品、タイプ別、2018年~2032年(千米ドル)

表227 ニュージーランド海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

表228 ニュージーランドの海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表229 ニュージーランドの海底ケーブルシステム市場におけるウェットプラント製品(タイプ別)、2018年~2032年(千米ドル)

表230 ニュージーランド海底ケーブルシステム市場(電圧別、2018年~2032年)(単位:千米ドル)

表231 ニュージーランド海底ケーブルシステム市場(提供別)、2018年~2032年(千米ドル)

表232 ニュージーランド海底ケーブルシステム市場(ファイバークラス別)、2018年~2032年(千米ドル)

表233 ニュージーランド海底ケーブルシステム市場(ケーブルタイプ別、2018年~2032年)(単位:千米ドル)

表234 ニュージーランド海底ケーブルシステム市場(装甲タイプ別)、2018年~2032年(千米ドル)

表235 ニュージーランド海底ケーブルシステム市場、深度別、2018年~2032年(千米ドル)

表236 ニュージーランド海底ケーブルシステム市場(事業別)、2018年~2032年(千米ドル)

表237 ニュージーランド海底ケーブルシステム市場(用途別、2018年~2032年)(単位:千米ドル)

表238 ニュージーランドの海底ケーブルシステム市場における通信ケーブル(種類別)、2018年~2032年(千米ドル)

表239 ニュージーランドの海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表240 ニュージーランドの海底ケーブルシステム市場におけるウェットプラント製品(タイプ別)、2018年~2032年(千米ドル)

表241 ニュージーランド海底ケーブルシステム市場における電力ケーブルの種類別市場規模、2018年~2032年(千米ドル)

表242 ニュージーランドの海底ケーブルシステム市場におけるドライプラント製品(タイプ別)、2018年~2032年(千米ドル)

表243 ニュージーランドの海底ケーブルシステム市場における電力ケーブル用ウェットプラント製品、タイプ別、2018年~2032年(千米ドル)

表244 アジア太平洋地域の海底ケーブルシステム市場(製品別)、2018年~2032年(千米ドル)

図表一覧

図1 アジア太平洋海底ケーブルシステム市場

図2 アジア太平洋海底ケーブルシステム市場:データ三角測量

図3 アジア太平洋海底ケーブルシステム市場:DROC分析

図4 アジア太平洋海底ケーブルシステム市場:国別市場分析

図5 アジア太平洋海底ケーブルシステム市場:企業調査分析

図6 アジア太平洋海底ケーブルシステム市場:多変量モデリング

図7 アジア太平洋海底ケーブルシステム市場:インタビュー人口統計

図8 アジア太平洋海底ケーブルシステム市場:DBMR市場ポジショングリッド

図9 アジア太平洋海底ケーブルシステム市場:ベンダーシェア分析

図10 アジア太平洋海底ケーブルシステム市場:セグメンテーション

図11 エグゼクティブサマリー

図12 戦略的意思決定

図13:アジア太平洋海底ケーブルシステム市場は3つのセグメントに分かれている(超音波センサータイプ別、2024年)

図14 慢性疾患の負担増加と人口の高齢化による診断用画像診断の需要の高まりが、予測期間中のアジア太平洋海底ケーブルシステム市場の成長を牽引すると予想される

図15 バルク圧電トランスデューサ(従来型)セグメントは、2025年と2032年にアジア太平洋海底ケーブルシステム市場で最大のシェアを占めると予想されています。

図16 DROC分析

図17 アジア太平洋海底ケーブルシステム市場:製品別、2024年

図18 アジア太平洋海底ケーブルシステム市場:電圧別、2024年

図19 アジア太平洋海底ケーブルシステム市場:製品別、2024年

図20 アジア太平洋海底ケーブルシステム市場:ファイバークラス別、2024年

図21 アジア太平洋海底ケーブルシステム市場:ケーブルタイプ別、2024年

図22 アジア太平洋海底ケーブルシステム市場:ケーブルタイプ別、2024年

図23 アジア太平洋海底ケーブルシステム市場:ケーブルタイプ別、2024年

図24 アジア太平洋海底ケーブルシステム市場:事業別、2024年

図25 アジア太平洋海底ケーブルシステム市場:用途別、2024年

図26 アジア太平洋海底ケーブルシステム市場:スナップショット(2024年)

図27 アジア太平洋海底ケーブルシステム市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。