ヨーロッパAdalimumab市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.35 Billion

USD

21.10 Billion

2025

2033

USD

6.35 Billion

USD

21.10 Billion

2025

2033

| 2026 –2033 | |

| USD 6.35 Billion | |

| USD 21.10 Billion | |

| % | |

|

ヨーロッパAdalimumab市場、Indicationによる(Rheumatoid関節炎、Javenile Idiopathic関節炎、Psoriatic関節炎、Ankylosing Spondylitis、Crohnの病気、Hydradenitis Suppurativa、Ulcerative Colitis、Chronic Plaque Psoriasis、非感染性中間物および他)、タイプ(生物的および生物類似体)、線量強さ(Megas)、Hummina、Hummina(Megas)、Huamina、Huamina(Megas)、Hum、Humentale、Hu)、Hu、Hu、Hu、Hua、Hu(Hu)、Hu(Hu)、Hu)、Hu(Hu)、Hu)、Hu)、Hu)、Hu)、Hu(Hu(Hu)、Hu(Hu(Hu)、Hu)、Hu)、Hu(Hu)、Hu(Hu)、Hu(Hu)、Hu

ヨーロッパ Adalimumab市場概観

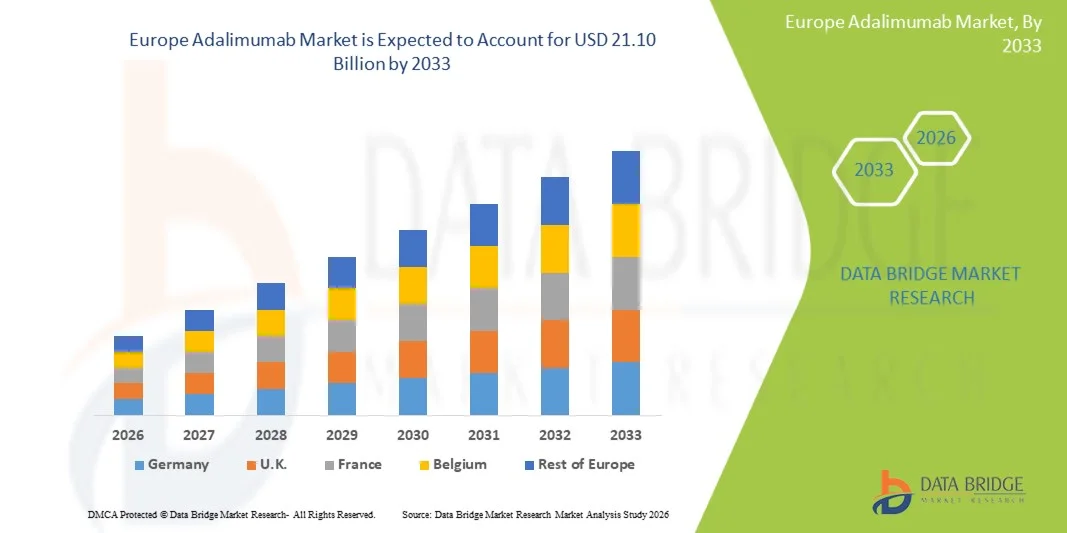

欧州のアドリムマブ市場が評価されました2025年のUSD 6.35億そして、達するために写し出されます2033年までに21.10億米ドル, 成長2026年から2033年にかけて16.2%のCAGR. 市場は、このようなリウマチの関節炎、乾癬、クローン病、および潰瘍性大腸炎などの慢性炎症性疾患の高前駆性によって駆動された安定した成長を目撃しています。

生態学療法への成長のシフト、国民の払い戻しプログラムによる患者のアクセスの増加、およびバイオシミラーの拡大浸透は市場拡大を支える重要な要因です。 また、adalimumab などのターゲットを絞った TNF アルファ阻害剤の臨床優先度を高め、改善された医療インフラと長期治療プロトコルと組み合わせることで、病院、専門クリニック、小売薬局チャネルの需要がさらに強化されます。

主な市場動向と洞察

- ドイツは2025年に26.74%の最大の収益分配で、自己免疫疾患、強力なバイオロジックの採用、および高度医療システム全体の確立された償還フレームワークの高負荷によって支えられた世界的なadalimumab市場を支配しました。

- Rheumatoid関節炎セグメントは、2025年に38.6%のシェアで市場を率いて、高齢化の人口とTNF-アルファ阻害剤療法に対する長期依存性を帯びた。

- ポーランドは、2026年から2033年までの8.1%のCAGRで急速に成長している国であることが予想され、生態学へのアクセスを改善し、慢性炎症性疾患の診断率を高め、医療インフラを拡大することによって燃料を供給しました。

- Hidradenitis Suppurativaは急速に成長している徴候タイプで、欧州の皮膚科の練習を渡る意識そして改善された診断でサージを反映する9.2%のCAGRを登録するために写しました。

- Humiraセグメントは、2025年に46.8%の収益シェアを持つ薬の種類カテゴリを支配し、ヨーロッパにおける参照バイオロジックとして最も長い確立された存在によって導かれました。

- 大人は、大人の人口における自己免疫疾患の高優先度に好まれる市場の88.5%のために考慮しました。

- Biosimilars セグメントは、欧州のヘルスケアシステム全体で特許調査および積極的なコスト管理戦略によって駆動され、平均10.1%のCAGRで最速成長型カテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 6.35億

- 期待される市場価値 (2033):USD 21.10億

- 予測CAGR(2026~2033):16.2%

- 2025年:ドイツ

- 最速成長国:ポーランド

レポートスコープとヨーロッパAdalimumabの市場区分

|

アトリビュート |

ヨーロッパのAdalimumabのキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り |

|

主要市場プレイヤー |

・AbbVie株式会社. (米国) ・アムジェン株式会社. (米国) ・株式会社Pfizer. (米国) ・ボヘリンガー インゲルハイム インターナショナル GmbH(ドイツ) ・砂利グループAG(スイス) ・Viatris Inc.(米国) ・ Fresenius Kabi AG(ドイツ) ・Teva Pharmaceutical Industries Ltd.(イスラエル) ・セルトリオン株式会社(韓国) ・Samsung Bioepis Co., Ltd.(韓国) ・Biogen Inc.(米国) ・ Organon & Co.(米国) ・Biocon Biologics Ltd.(インド) ・株式会社レッドディの研究所(インド) ・ Lupin Limited(インド) ・STADA Arzneimittel AG(ドイツ) ・アムニール製薬株式会社(米国) ・アコードヘルスケアリミテッド(英国) ・アルボテック(アイスランド) ・Roche Holding AG(スイス) |

|

マーケットチャンス |

・欧州におけるバイオシミラー浸透の拡大 ·家ベースの自己注入療法の上昇の採用 · ヒドラデニルスプラティバおよび小児炎症性疾患などの新人オートミュン徴候におけるアドリマブの使用の増加 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

ヨーロッパAdalimumab市場動向

トレンド:欧州横断バイオシミラー競争の拡大

Biosimilar adalimumab製品は、長期生態学の支出を減らすために求めている医療従事者からの元の分子および強い価格設定圧力の特許のexpirationsによって運転され、欧州全域で急速に拡大しています。 このシフトは、病院や専門クリニックを横断する行動を明らかにしています。医師は、臨床の有効性と手頃な価格の改善のためにバイオシミラーをますます支持しています。 国民の健康システムは、置換方針を加速し、調達入札を一元化し、コスト効率の向上と患者アクセスの拡大を図っています。 たとえば、ドイツなどの2023年、英国NHSのNHSがバイオシミラースイッチングプログラムを拡大し、リウマトロジーやガストロエントロジー治療を横断するバイオシミラーのアップテークを大幅に増加させました。

ヨーロッパ Adalimumab 市場 ダイナミクス

主要市場ドライバー:欧州におけるAutoimmune Disordersの有利化

ヨーロッパを横断する自己免疫および慢性の炎症性疾患の着実な増加は、アドリムマブの治療のための主要な要因駆動需要です。 関節リウマチ、クローン病、乾癬、および潰瘍性関節炎などの条件は、改善された臨床意識、早期スクリーニングのイニシアチブ、および高度な診断機能のためにより頻繁に診断されます。 また、欧州の老化人口は、免疫媒介障害に敏感であり、長期的治療の依存性を高め、生態学的利用を持続させる。 たとえば、2024年、フランス、イタリア、スペインなどの国では、特に免疫学および消化器学に特化した介護病院で、全国の保険プログラムの下、生態学療法の開始率が上昇したと報告した。

主な拘束/チャレンジ:高コスト圧力とバイオシミラー価格の腐食

アドアリムマムアブの需要は強いままですが、市場は、エスカレートコストの達成策と急速なバイオシミラーの浸透から重要な圧力に直面しています。 オリジテーターバイオロジックは、決済業者が厳格な払い戻しフレームワーク、入札ベースの購買、およびヘルスケア支出を減らすために必須のバイオシミラー置換ポリシーを強化する市場シェアを縮小に直面しています。 これは、メーカーの間で激しい価格競争につながり、ブランドの製品に対する収益成長に影響を与えています。 例えば、2023年、スペイン、オランダ、ベルギーなどの国では、低コストのバイオシミラーを優先する積極的な国家調達入札を導入し、公共医療システムにおける原発的アドリマブ処方の著しい低下をもたらします。

主要市場の機会:新しいAutoimmuneの徴候およびホーム ケアの使用への拡張

市場は、臨床アプリケーションを拡大し、分散型患者ケアへのシフトを通じて重要な成長機会を提示します。 臨床研究を経ることは付加的なautoimmuneおよび炎症の徴候でadalimumabを評価し、従来の使用を越えて治療上の規模を広げます。 同時に、医療システムは、テレヘルスモニタリングとデジタルコンダスタンスツールでサポートされている、プレフィルドペンとオートインジェクタを使用して、ホームベースの自己管理を促進しています。 例えば、2024年、スウェーデン、デンマーク、オランダなどの国では、家庭で管理された生態学療法の払い戻し範囲を拡大し、治療の遵守と医療システムの負担を軽減しながら、患者が病院の外の設定を管理できるようにしました。

ヨーロッパのAdalimumabの市場規模

欧州のadalimumabの市場は徴候、タイプ、適量強さ、薬剤のタイプ、人口のタイプ、エンド ユーザーおよび配分チャネルに基づいて区分されます

- インディケーション

徴候に基づいて、欧州のadalimumabの市場はrheumatoid関節炎、juvenileのidiopathic関節炎、乾性関節炎、ankylosingの脊髄炎、クローン病、hidradenitisのsupurativa、潰瘍性関節炎、慢性のプラーク乾癬、非感染性の中間の尿道および他のに分けられます。 Rheumatoid関節炎セグメントは、2025年に38.6%のシェアで市場を支配し、高齢化の人口とTNF-アルファ阻害剤療法に対する長期的依存性を伴います。 ヨーロッパを横断するアドリムマブを使用して最も一般的に扱われたオートモーン条件の1つです。 強力な払い戻しカバレッジにより、ドイツ、フランス、イギリスなどの主要国における継続的な患者のアクセスが保証されます。 病院や専門クリニックは、慢性疾患管理のために広く頼っています。 早期診断イニシアチブは、治療イニシアチブをさらに増加させています。 長い病気の持続期間は持続的な生物的消費を時間通りに保障します。

HidradenitisのSuppurativaの区分は欧州の皮膚科学の練習を渡る上昇の意識そして改善された診断によって運転される2026から2033までの9.2%のCAGRと最も急速に成長していると期待されます。 この状態は歴史的に診断されたが、臨床認識の改善は患者識別率を高めます。 Adalimumabは、中程度から重症例までの重要な生物学的治療としてますます推奨されます。 皮膚科の治療ガイドラインの拡大は、より広い採用をサポートしています。 バイオシミラーの可用性を高めることで、患者にとって有益性が向上します。 専門家の相談とより良い病気のスクリーニングプログラムは、市場成長を加速しています。

- タイプ別

種類に基づいて、市場はバイオロジカルとバイオシミラーに分けられます。 Biologics セグメントは、2025 年に 62.4% のシェアで市場を支配しました。これは、欧州における原発的アドマタブ (Humira) の強力な歴史的採用によって推進されています。 それは長持ちする医者の信頼および広範な臨床証拠から効力および安全を支える利点です。 病院は安定した長期患者のための生物的ロジックを処方し続けます。 Western Europe の Reimbursement システムは、選択した臨床症例でも、元来の使用をサポートしています。 バイオシミラーのエントリーにもかかわらず、慢性治療レジメンの強い存在を維持します。 しかし、バイオシミラーの浸透を増加させるため、そのシェアは徐々に低下します。

Biosimilarsセグメントは、2026年から2033年までの10.1%のCAGRで急速に成長し、欧州の医療システム全体で特許のexpirationsと積極的なコスト管理戦略によって推進されています。 政府や受給者は、入札に基づく調達により生体模倣体を積極的に推進しています。 病院はより低い処置の費用および予算の最適化によるbiosimilarsにますます移ります。 同等性を確認する臨床研究は、患者の切り替えにおいて医師の自信が向上しています。 ドイツ、イギリス、オランダなどの国は、主要な採用です。 有価証券の上昇はヨーロッパを渡る忍耐強いアクセスをかなり拡大します。

- 適量強さによって

投薬強度に基づいて、市場は20MG/0.4ML、40MG/0.8ML、および他に分けられます。 40MG/0.8MLの区分は2025年に54.3%のシェアが付いている市場を、それがautoimmuneの病気の大人の患者のための最も広く利用された維持の線量であるので支配しました。 一般的に、ヨーロッパ全域でリウマチの関節炎、クローン病および乾癬のために処方されます。 長期治療における標準化された使用をサポートする強力な臨床ガイドライン。 病院および専門医は予測可能な処置の結果によるこの適量を好む。 原発製品とバイオシミラー製品の両方の可用性は、その採用を強化します。 その一貫した投薬のスケジュールは忍耐強い付着力を改善します。

他の投与量の強度セグメントは、パーソナライズされた柔軟な投薬のための需要の増加によって駆動され、2026から2033までの8.4%のCAGRで最速成長しています。 小児患者は体重ベースの投薬を必要とし、代替強度の使用が増えます。 ジュベニルのidiopathic関節炎の上昇の処置は適用範囲が広い公式のための要求を支えます。 メーカーは、患者の利便性を向上させるために追加の投与量オプションを導入しています。 ホームベースのバイオロジカル管理は、さまざまな強度の必要性が増えています。 個別化した治療アプローチへのシフトは成長を加速しています。

- 医薬品の種類別

薬の種類に基づいて、市場はヒマラ、Amgevita、Imraldi、Hyrimoz、Yuflyma、Hulio、およびIdacioを含みます。 Humiraセグメントは、2025年に46.8%のシェアで市場を支配し、ヨーロッパにおける参照バイオロジックとしての地位を築き上げました。 それは複数の徴候を渡る強い医者の精通および広範な臨床証拠があります。 病院は長期にわたる安定した患者のためにそれを処方し続けます。 バイオシミラーの競争にもかかわらず強いブランドの認識は継続使用を支えます。 しかし、バイオシミラーの浸透を高めるため、市場シェアは徐々に低下しています。 払い戻しシステムは、特定のケースでの使用を部分的にサポートします。

Yuflymaのセグメントは、欧州の医療システム全体で急速なバイオシミラーの採用によって駆動され、2026年から2033年までの11.2%のCAGRで最速成長しています。 コストダウンに焦点を合わせた全国調達入札にますます増加しています。 Humiraへの臨床同等性は病院で速い転換を支えます。 流通ネットワークの拡大は、地域全体の可用性向上につながります。 予算の最適化に重点を置いたヘルスケアシステムが、アップテークを推進しています。 新しいバイオシミラーの受入が着実に増加しています。

- 人口タイプ別

人口の種類に基づいて、市場は子供や大人に分けられます。 大人セグメントは、成人の人口における自己免疫疾患の高増加率によって駆動され、2025年に88.5%のシェアで市場を支配しました。 関節リウマチやクローン病などの条件は主に成人に影響を及ぼし、長期生態学療法を必要とする。 強い払い戻しの適用範囲は処置への連続的なアクセスを保障します。 ヨーロッパ各地の人口増加により、病気の負担が増加します。 病院は構造化された処置の経路の下でほとんどの大人の場合を管理します。 臨床研究は、成人の人口にも大きく集中しています。

子どものセグメントは、2026年から2033年まで9.0%のCAGRで最速成長し、高血圧症関節炎および小児炎症腸疾患の上昇症例によって駆動されます。 早期のスクリーニングプログラムは、小児における診断率を改善しています。 adalimumabのための小児承認は処置の選択を拡大しています。 医師は、疾患の進行を防ぐため、早期の生態学的介入を採用しています。 安全監視システムは、小児用の使用をサポートしています。 親と臨床医の意識を高めることで、さらなる採用が加速されます。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、専門医院、ホームヘルスケア、その他に分けられます。 病院の区分は専門家の監督の下で生物的の集中的な管理による2025の57.9%のシェアと市場を支配しました。 病院は、複数の懲戒処分を必要とする複雑な自治症例を管理します。 強力なインフラは、注射可能なバイオロジック配信をサポートしています。 Reimbursementフレームワークは、病院ベースの治療の開始を支持します。 慢性疾患の高患者流入は優勢を維持します。 組織的治療プロトコルは、さらに病院の依存性を強化します。

ホームヘルスケア部門は、自動注入器装置を使用して自己注入療法の採用の増加によって運転される2026から2033までの10.3% CAGRと最速成長です。 患者様は、便宜上、病院訪問の軽減のために、ホームベースの治療を好む。 テレメディシンおよび遠隔監視システムは安全な管理を保障します。 ヘルスケアシステムは、分散型慢性ケアモデルを奨励しています。 Biosimilarの有価性はより広い家の採用を支えることです。 自己管理のための忍耐強い好みを育てることは成長を加速します。

- 流通チャネル

流通チャネルに基づいて、市場は、病院薬局、小売薬局、オンライン薬局、その他に分けられます。 病院薬局のセグメントは、2025年に61.2%のシェアで市場を支配し、病院の処方と生物学的管理システムとの強力な統合によって駆動しました。 専門家の監督の下で病院の設定でほとんどのadalimumab療法は始まります。 集中的な調達と入札制度により、病院薬局の優位性を強化 規制の監督は、バイオロジックの安全で制御された分布を保証します。 専門のケアの調整は病院を渡る一貫した使用法を支えます。 大規模な購買契約は、市場リーダーシップを強化します。

オンライン薬局セグメントは、2026年から2033年までの12.5%のCAGRで急速に成長し、欧州における医療サービスの急速なデジタル変革によって推進されています。 E-prescription システムは、バイオロジック療法へのアクセシビリティを改善しています。 ホームデリバリーサービスは、慢性疾患管理のための患者様の利便性を高めます。 Telehealthの統合は遠隔述語および監視を支えます。 コストの透明性は、オンラインチャネルの患者様の採用を促進します。 在宅介護へのシフト増加が大幅に増加

ヨーロッパAdalimumab市場地域分析

ドイツは2025年に26.74%の最大の収益分配で、自己免疫疾患、強力なバイオロジックの採用、および高度医療システム全体の確立された償還フレームワークの高負荷によって支えられた世界的なadalimumab市場を支配しました。 先進の病院インフラ、慢性炎症障害の早期診断、および特産クリニックを介したTNF-α阻害剤治療への広範なアクセスから国の利点。 ドイツはまた、積極的な入札システム、コスト管理方針、および手頃な価格の生態学のための強力な政府サポートによるバイオシミラーの採用につながる。 関節リウマチ、乾癬、およびクローン病を横断するアダリマブの使用を増加させ、強力な医師の精通と治療ガイドラインを確立し、さらに欧州市場でのリーダーシップの位置を強化します。

ドイツ Adalimumab Market Insight

ドイツadalimumab市場は、自己免疫疾患、高度な医療インフラ、および広範な生物的応用の高度化による強力な成長を目撃しています。 国は、病院や専門医を介した副産物治療への広範な患者アクセスを保証する、十分に構造化された法的な健康保険システムからの恩恵を受ける。 ドイツはまた、積極的な入札システムと強力なコスト管理ポリシーによって駆動され、バイオシミラー貫通のヨーロッパをリードします。 関節リウマチ、クローン病、および乾癬における使用の増加、強力な医師の親しみと早期診断率と共に、さらに全国の市場拡大をサポートしています。

U.K. Adalimumabマーケットインサイト

U.K. アドリムマブ市場は、強力なNHSの払い戻しサポート、上昇の自己免疫疾患の負担、および高いバイオシミラー採用率のために着実に成長しています。 国は、Adalimumabバイオシミラーの最も早い採用者の一つであり、患者のアクセスを大幅に向上させ、治療コストを削減します。 病院や専門医は、関節リウマチやクローン病などの慢性炎症性疾患のアドリムマブを広く処方します。 集中型調達システムおよび強力な臨床ガイドラインは、さらなるバイオロジック活用を最適化しています。 自己注射療法およびホームケアの処置モデルの使用の増加は市場の浸透を増強します。

フランスのAdalimumab市場洞察

フランスのadalimumab市場は強い政府のヘルスケアの適用範囲によって拡大します、autoimmuneの無秩序の出現を高め、臨床練習の生物的論理の採用を育てます。 国のユニバーサルヘルスケアシステムは、創始者とバイオシミラーのアドリマママブの両方に高い患者のアクセスを保証します。 病院は、関節リウマチ、乾癬、および炎症性腸疾患の生態管理において重要な役割を果たしています。 バイオシミラーの採用は、国家コスト管理方針や調達への取り組みにより増加しています。 医師や患者さまの意識を高めることで早期診断や治療の開始が進んでいます。

ポーランド Adalimumab Market Insight

ポーランドのadalimumab市場は、自己免疫疾患の普及、ヘルスケアインフラの改善、およびバイオロジカルセラピーへのアクセスの増加による強力な成長を目撃しています。 国は、関節リウマチ、乾癬、およびクローン病などの条件のための診断率を拡大することから恩恵を受けており、医師や患者の意識を高めることによってサポートされています。 バイオシミラーの採用は、費用対効果の高い医療政策と政府主導の償還最適化プログラムにより急速に加速されます。 病院や専門クリニックは、バイオロジカル管理のための主要なセンターであり、入札ベースの調達システムに対する信頼性を高めています。 また、パブリックヘルスケアの資金調達の継続的な拡大と、アドリムマブバイオシミラーの可用性の向上は、ポーランド全体の治療のアクセシビリティを大幅に高めています。

ヨーロッパのAdalimumabの市場シェア

ヨーロッパadalimumabの企業は主に下記のものを含んでいる確立された会社によって、導きます:

- AbbVie Inc.(米国)

- 株式会社アムゲン(米国)

- Pfizer Inc.(米国)

- Boehringer Ingelheim International GmbH (ドイツ)

- SandozグループAG(スイス)

- ヴィアトリス株式会社(米国)

- Fresenius Kabi AG(ドイツ)

- Teva Pharmaceutical Industries Ltd.(イスラエル)

- セルトリオン株式会社(韓国)

- サムスンバイオエピス株式会社(韓国)

- バイオジェン株式会社(米国)

- Organon & Co.(アメリカ)

- バイオコンバイオロジックス株式会社(インド)

- レッドディの研究所(インド)

- ルパンリミテッド(インド)

- STADA Arzneimittel AG(ドイツ)

- アムニール製薬株式会社(米国)

- アコードヘルスケアリミテッド(英国)

- Alvotech(アイスランド)

- Roche Holding AG(スイス)

ヨーロッパで最新の開発 Adalimumab Market

- 2025年5月には、欧州のヘルスケアシステムが、調達枠の改良と再燃ガイドラインにより、アドリムマブのバイオシミラーファーストポリシーを強化しました。 ドイツやオランダなどの国は、創始者バイオロジカルに費用対効果の高いバイオシミラーを優先する入札ベースの購買を強化しました。 このシフトは、自己免疫疾患の同等の治療結果を維持しながら、ヘルスケア予算の最適化を強化しました

- 2024年3月、Sandozは、欧州のバイオシミラーポートフォリオを強化し、複数のEU諸国におけるハイリモゾ(adalimumab biosimilar)の商用化を拡大しました。 病院の入札参加を増加させ、コストに敏感な医療システムでの可用性を向上させることに重点を置いています。 この拡張は、adalimumab市場における競争を強化し、バイオロジカルセラピーへの患者アクセスをサポートしました

- 2023年1月、AbbVieの欧州特許保護(Humira(adalimumab)が期限切れとなり、ドイツ、フランス、イギリスなどの主要ヨーロッパ市場におけるバイオシミラーの普及が図れます。 これは、抗TNFの生物学的景観の大きなシフトをマークし、Amgevita、Hyrimoz、およびImraldiを含むバイオシミラーの急速なアップテークをトリガーしました。 全国入札制度や病院調達プログラムを通じて、価格競争が著しく増加し、患者のアクセスを拡大

- 2022年6月、NHSイングランドは、Humiraから低コストのバイオシミラーへの移行を奨励する、アドリマブのための構造化されたバイオシミラースイッチプログラムを拡大しました。 イニシアチブは、慢性関節炎やクローン病などの主要な自己免疫指標を標的とし、臨床結果を維持しながら医薬品の支出を削減します。 米州の病院や専門ケアセンターを横断したバイオシミラー浸透が大幅に増加しました。

- 2021年7月、欧州委員会は、欧州連合(EU)における治療オプションを拡大し、CelltrionのYuflyma(adalimumab biosimilar)のマーケティング承認を付与しました。 この承認により、自己免疫疾患治療におけるバイオシミラーの競争を強化し、複数の医療システムにおける有益性が向上しました。 ドイツやノルディック地域などの国におけるユフラマの立ち上げ支援、TNF-アルファ阻害剤へのアクセス強化

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州のアダリムマブ市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 表示ライフライン曲線

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 概要

3.1 パイプライン分析

4 欧州アダリムマブ市場の規制枠組み

5 疫学

6 アダリムマブ処方

7 欧州のアダリムマブ市場:償還シナリオ

7.1 米国における償還シナリオ

7.2 中国における償還シナリオ

7.3 日本における償還シナリオ

7.4 中央および東ヨーロッパにおける償還

7.5 デンマークにおける償還シナリオ

7.6 アイルランドにおける償還シナリオ

8 バイオシミラーの影響

9 市場概要

9.1 ドライバー

9.1.1 関節リウマチの有病率の上昇

9.1.2 高齢化人口の増加

9.1.3 委託研究機関の増加

9.1.4 バイオシミラーの概要

9.1.5 新興市場の開拓

9.2 拘束

9.2.1 医薬品の高コスト

9.2.2 薬物の副作用

9.2.3 発がん性薬剤

9.3 機会

9.3.1 製品パイプラインの存在

9.3.2 市場参加者による戦略的取り組み

9.3.3 医療費の増加

9.3.4 払い戻しポリシーの存在

9.4 課題

9.4.1 特許の喪失

9.4.2 代替手段の可用性

9.4.3 長い承認手順

10 ヘルスケア業界におけるアダリムマブへのCOVID-19の影響

10.1 概要

10.2 アダリムマブとCOVID-19

10.3 COVID-19の価格への影響

10.4 需要に対する影響

10.5 サプライチェーンへの影響

10.6 製造業者の戦略的意思決定

10.7 結論

11 欧州のアダリムマブ市場(適応症別)

11.1 概要

11.2 関節リウマチ

11.3 強直性脊椎炎

11.4 慢性尋常性乾癬

11.5 クローン病

11.6 潰瘍性大腸炎

11.7 乾癬性関節炎

11.8 若年性特発性関節炎

11.9 化膿性汗腺炎

11.1 非感染性中間体

11.11 その他

12 欧州のアダリムマブ市場(タイプ別)

12.1 概要

12.2 生物製剤

12.3 バイオシミラー

12.3.1 アダリムマブ・アト

12.3.2 アダリムマブ-BWWD

12.3.3 アダリムマブ-ADBM

12.3.4 アダリムマブ-アダズ

12.3.5 アダリムマブ-FKJP

12.3.6 アダリムマブ-AFZB

12.3.7 その他

13 ヨーロッパのアダリムマブ市場(用量別)

13.1 概要

13.2MG/0.4ML

13.3MG/0.8ML

13.4MG/0.4ML

13.5MG/0.1ML

13.6 その他

14 欧州のアダリムマブ市場(薬剤タイプ別)

14.1 概要

14.2 ブランド

14.3 ジェネリック

14.3.1 アンジェヴィタ

14.3.2 ヒュリモーズ

14.3.3 フリオ

14.3.4 その他

15 欧州のアダリムマブ市場、投与経路別

15.1 概要

15.2 非経口投与

15.3 口頭

16 欧州のアダリムマブ市場(人口タイプ別)

16.1 概要

16.2 成人

16.3 子供

17 欧州アダリムマブ市場(エンドユーザー別)

17.1 概要

17.2 病院

17.3 専門クリニック

17.4 在宅医療

17.5 その他

18 欧州アダリムマブ市場(流通チャネル別)

18.1 概要

18.2 病院薬局

18.3 小売薬局

18.4 オンライン薬局

18.5 直接入札

18.6 その他

19 ヨーロッパのアダリムマブ市場(地域別)

19.1 ヨーロッパ

19.1.1 ドイツ

19.1.2 英国

19.1.3 イタリア

19.1.4 フランス

19.1.5 スペイン

19.1.6 オランダ

19.1.7 ロシア

19.1.8 スイス

19.1.9 ベルギー

19.1.10 トルコ

19.1.11 オーストリア

19.1.12 ノルウェー

19.1.13 ハンガリー

19.1.14 リトアニア

19.1.15 アイルランド

19.1.16 ポーランド

19.1.17 その他のヨーロッパ

20 欧州アダリムマブ市場:企業の状況

20.1 企業シェア分析: ヨーロッパ

21 SWOT

22 企業プロフィール

22.1 アッヴィ株式会社

22.1.1 会社のスナップショット

22.1.2 収益分析

22.1.3 企業株式分析

22.1.4 製品ポートフォリオ

22.1.5 最近の動向

22.2 AMGEN (EUROPE) GMBH(AMGEN INC.の子会社)

22.2.1 会社のスナップショット

22.2.2 収益分析

22.2.3 企業株式分析

22.2.4 製品ポートフォリオ

22.2.5 最近の動向

22.3 バイオジェン

22.3.1 会社のスナップショット

22.3.2 収益分析

22.3.3 製品ポートフォリオ

22.3.4 最近の動向

22.4 サンドス インターナショナル GMBH {サンドスの子会社(ノバルティス AG の一部門)}

22.4.1 会社のスナップショット

22.4.2 収益分析

22.4.3 製品ポートフォリオ

22.4.4 最近の開発

22.5 マイランNV

22.5.1 会社のスナップショット

22.5.2 収益分析

22.5.3 製品ポートフォリオ

22.5.4 最近の動向

22.6 ベーリンガーインゲルハイムインターナショナル

22.6.1 会社のスナップショット

22.6.2 収益分析

22.6.3 製品ポートフォリオ

22.6.4 最近の動向

22.7 セルトリオン株式会社

22.7.1 会社のスナップショット

22.7.2 収益分析

22.7.3 製品ポートフォリオ

22.7.4 最近の動向

22.8 コヘラスバイオサイエンス

22.8.1 会社のスナップショット

22.8.2 製品ポートフォリオ

22.8.3 最近の開発

22.9 フレゼニウス カビ ドイツ GMBH(フレゼニウス カビ AG の子会社)

22.9.1 会社のスナップショット

22.9.2 収益分析

22.9.3 製品ポートフォリオ

22.9.4 最近の動向

22.1 ヘテロバイオファーマ株式会社

22.10.1 会社概要

22.10.2 製品ポートフォリオ

22.10.3 最近の開発

22.11 イノベント・バイオロジクス株式会社

22.11.1 会社概要

22.11.2 収益分析

22.11.3 製品ポートフォリオ

22.11.4 最近の動向

22.12 ファイザー株式会社

22.12.1 会社のスナップショット

22.12.2 収益分析

22.12.3 製品ポートフォリオ

22.12.4 最近の動向

22.13 リライアンス ライフ サイエンス(リライアンス インダストリーズ リミテッドの子会社)

22.13.1 会社のスナップショット

22.13.2 収益分析

22.13.3 製品ポートフォリオ

22.13.4 最近の動向

22.14 サムスンバイオエピス(サムスンバイオロジクスの子会社)

22.14.1 会社のスナップショット

22.14.2 収益分析

22.14.3 製品ポートフォリオ

22.14.4 最近の動向

22.15 ジダス・カディラ

22.15.1 会社概要

22.15.2 収益分析

22.15.3 製品ポートフォリオ

22.15.4 最近の開発

23 アンケート

関連レポート 24 件

表のリスト

表のリスト

表1 欧州のアダリムマブ市場、パイプライン分析

表2 米国で発売されたアダリムマブのバイオシミラー

表3 世界におけるRAの有病率と発症率(人口100人あたりの症例数)

表4 特許失効の対象となる生物学的製剤

表5 炎症性疾患治療の代替薬

表6 欧州のアダリムマブ市場、適応症別 2019-2027年 (百万米ドル)

表7 ヨーロッパの関節リウマチ治療薬アダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表8 ヨーロッパの強直性脊椎炎治療薬アダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表9 ヨーロッパの慢性尋常性乾癬治療薬アダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表10 ヨーロッパのクローン病治療薬アダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表11 ヨーロッパの潰瘍性大腸炎治療薬アダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表12 ヨーロッパの乾癬性関節炎治療薬アダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表13 欧州の若年性特発性関節炎治療薬アダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表14 ヨーロッパの化膿性汗腺炎治療薬市場、地域別、2017年~2027年(百万米ドル)

表15 ヨーロッパの非感染性中間体アダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表16 ヨーロッパのアダリムマブ市場におけるその他地域別、2017年~2027年(百万米ドル)

表17 欧州のアダリムマブ市場、タイプ別 2019-2027年 (百万米ドル)

表18 ヨーロッパのアダリムマブ市場における生物製剤、タイプ別 2019-2027年 (百万米ドル)

表19 欧州のアダリムマブ市場におけるバイオシミラー、タイプ別 2019-2027年 (百万米ドル)

表20 欧州のアダリムマブ市場におけるバイオシミラー、タイプ別 2019-2027年 (百万米ドル)

表21 ヨーロッパのアダリムマブ市場、用量別、2019年~2027年(百万米ドル)

表22 ヨーロッパのアダリムマブ市場における40mg/0.4ml、地域別、2017年~2027年(百万米ドル)

表23 ヨーロッパのアダリムマブ市場における80mg/0.8ml、地域別、2017年~2027年(百万米ドル)

表24 ヨーロッパのアダリムマブ市場における20mg/0.4ml、地域別、2017年~2027年(百万米ドル)

表25 ヨーロッパのアダリムマブ市場における10mg/0.1ml、地域別、2017年~2027年(百万米ドル)

表26 ヨーロッパのアダリムマブ市場におけるその他地域別、2017年~2027年(百万米ドル)

表27 ヨーロッパのアダリムマブ市場、薬剤タイプ別、2019年~2027年(百万米ドル)

表28 ヨーロッパのブランドアダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表29 ヨーロッパのアダリムマブ市場におけるジェネリック医薬品、地域別、2017年~2027年(百万米ドル)

表30 欧州ジェネリック医薬品アダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表31 ヨーロッパのアダリムマブ市場、投与経路別 2019-2027年 (百万米ドル)

表32 ヨーロッパの非経口アダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表33 ヨーロッパのアダリムマブ市場、人口タイプ別、2019年~2027年(百万米ドル)

表34 ヨーロッパの成人向けアダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表35 ヨーロッパの小児アダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表36 欧州アダリムマブ市場、エンドユーザー別、2019年~2027年(百万米ドル)

表37 ヨーロッパのアダリムマブ市場における病院数、地域別、2017年~2027年(百万米ドル)

表38 ヨーロッパのアダリムマブ市場における専門クリニック、地域別、2017年~2027年(百万米ドル)

表39 ヨーロッパの在宅医療におけるアダリムマブ市場、地域別、2017年~2027年(百万米ドル)

表40 ヨーロッパのアダリムマブ市場におけるその他地域別、2017年~2027年(百万米ドル)

表41 欧州アダリムマブ市場、流通チャネル別、2019年~2027年(百万米ドル)

表42 ヨーロッパのアダリムマブ市場における病院薬局、地域別、2017年~2027年(百万米ドル)

表43 アダリムマブ市場におけるヨーロッパの小売薬局、地域別、2017年~2027年(百万米ドル)

表44 ヨーロッパのアダリムマブ市場におけるオンライン薬局、地域別、2017年~2027年(百万米ドル)

表45 ヨーロッパのアダリムマブ市場における直接入札、地域別、2017年~2027年(百万米ドル)

表46 ヨーロッパのアダリムマブ市場におけるその他地域別、2017年~2027年(百万米ドル)

表47 ヨーロッパのアダリムマブ市場、国別、2018年~2027年(百万米ドル)

表48 欧州のアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表49 欧州のアダリムマブ市場、タイプ別、2018年~2027年(百万米ドル)

表50 欧州のアダリムマブバイオシミラー市場、タイプ別、2018年~2027年(百万米ドル)

表51 ヨーロッパのアダリムマブ市場、用量別、2018年~2027年(百万米ドル)

表52 ヨーロッパのアダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表53 欧州のアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018年~2027年(百万米ドル)

表54 ヨーロッパのアダリムマブ市場、投与経路別、2018年~2027年(百万米ドル)

表55 ヨーロッパのアダリムマブ市場、人口タイプ別、2018年~2027年(百万米ドル)

表56 欧州アダリムマブ市場、エンドユーザー別、2018年~2027年(百万米ドル)

表57 欧州のアダリムマブ市場、流通チャネル別、2018年~2027年(百万米ドル)

表 58 ドイツのアダリムマブ市場、適応症別、2018-2027 年 (百万米ドル)

表59 ドイツアダリムマブ市場、タイプ別、2018年~2027年(百万米ドル)

表 60 ドイツ アダリムマブのバイオシミラー市場、タイプ別、2018-2027 年 (百万米ドル)

表61 ドイツのアダリムマブ市場、用量強度別、2018年~2027年(百万米ドル)

表62 ドイツアダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表63 ドイツのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018年~2027年(百万米ドル)

表64 ドイツのアダリムマブ市場、投与経路別、2018年~2027年(百万米ドル)

表65 ドイツアダリムマブ市場、人口タイプ別、2018年~2027年(百万米ドル)

表 66 ドイツアダリムマブ市場、エンドユーザー別、2018-2027 年 (百万米ドル)

表67 ドイツのアダリムマブ市場、流通チャネル別、2018年~2027年(百万米ドル)

表68 英国アダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表69 英国アダリムマブ市場、タイプ別、2018年~2027年(百万米ドル)

表 70 英国アダリムマブバイオシミラー市場、タイプ別、2018-2027年(百万米ドル)

表71 英国アダリムマブ市場、用量別、2018年~2027年(百万米ドル)

表72 英国アダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表 73 英国のアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表74 英国アダリムマブ市場、投与経路別、2018年~2027年(百万米ドル)

表 75 英国アダリムマブ市場、人口タイプ別、2018-2027年(百万米ドル)

表 76 英国のアダリムマブ市場、エンドユーザー別、2018-2027 年 (百万米ドル)

表 77 英国のアダリムマブ市場、流通チャネル別、2018-2027年(百万米ドル)

表 78 イタリアのアダリムマブ市場、適応症別、2018-2027年(百万米ドル)

表 79 イタリアのアダリムマブ市場、タイプ別、2018-2027年 (百万米ドル)

表80 イタリアのアダリムマブバイオシミラー市場、タイプ別、2018年~2027年(百万米ドル)

表81 イタリアのアダリムマブ市場、用量別、2018年~2027年(百万米ドル)

表82 イタリアのアダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表83 イタリアのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018年~2027年(百万米ドル)

表84 イタリアのアダリムマブ市場、投与経路別、2018年~2027年(百万米ドル)

表85 イタリアのアダリムマブ市場、人口タイプ別、2018年~2027年(百万米ドル)

表 86 イタリアのアダリムマブ市場、エンドユーザー別、2018-2027 年 (百万米ドル)

表87 イタリアのアダリムマブ市場、流通チャネル別、2018年~2027年(百万米ドル)

表88 フランスのアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表89 フランスのアダリムマブ市場、タイプ別、2018年~2027年(百万米ドル)

表90 フランス アダリムマブバイオシミラー市場、タイプ別、2018年~2027年(百万米ドル)

表91 フランスのアダリムマブ市場、用量別、2018年~2027年(百万米ドル)

表92 フランスのアダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表93 フランスのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018年~2027年(百万米ドル)

表94 フランスのアダリムマブ市場、投与経路別、2018年~2027年(百万米ドル)

表95 フランスのアダリムマブ市場、人口タイプ別、2018年~2027年(百万米ドル)

表96 フランスのアダリムマブ市場、エンドユーザー別、2018年~2027年(百万米ドル)

表97 フランスのアダリムマブ市場、流通チャネル別、2018年~2027年(百万米ドル)

表98 スペインのアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表99 スペインのアダリムマブ市場、タイプ別、2018年~2027年(百万米ドル)

表 100 スペインのアダリムマブバイオシミラー市場、タイプ別、2018-2027年(百万米ドル)

表 101 スペインのアダリムマブ市場、用量強度別、2018-2027 年 (百万米ドル)

表 102 スペインのアダリムマブ市場、薬剤タイプ別、2018-2027年(百万米ドル)

表 103 スペインのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表 104 スペインのアダリムマブ市場、投与経路別、2018年~2027年(百万米ドル)

表 105 スペインのアダリムマブ市場、人口タイプ別、2018-2027年 (百万米ドル)

表 106 スペインのアダリムマブ市場、エンドユーザー別、2018-2027 年 (百万米ドル)

表 107 スペインのアダリムマブ市場、流通チャネル別、2018年~2027年(百万米ドル)

表 108 オランダのアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表 109 オランダのアダリムマブ市場、タイプ別、2018-2027年 (百万米ドル)

表 110 オランダのアダリムマブバイオシミラー市場、タイプ別、2018年~2027年(百万米ドル)

表 111 オランダのアダリムマブ市場、用量別、2018-2027 年 (百万米ドル)

表 112 オランダのアダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表 113 オランダのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表114 オランダのアダリムマブ市場、投与経路別、2018年~2027年(百万米ドル)

表 115 オランダのアダリムマブ市場、人口タイプ別、2018-2027年 (百万米ドル)

表 116 オランダのアダリムマブ市場、エンドユーザー別、2018-2027 年 (百万米ドル)

表 117 オランダのアダリムマブ市場、流通チャネル別、2018年~2027年(百万米ドル)

表 118 ロシアのアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表 119 ロシアのアダリムマブ市場、タイプ別、2018-2027 (百万米ドル)

表 120 ロシアのアダリムマブバイオシミラー市場、タイプ別、2018-2027年 (百万米ドル)

表 121 ロシアのアダリムマブ市場、用量別、2018-2027 年 (百万米ドル)

表 122 ロシアのアダリムマブ市場、薬剤タイプ別、2018-2027年 (百万米ドル)

表 123 ロシアのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表 124 ロシアのアダリムマブ市場、投与経路別、2018-2027 年 (百万米ドル)

表 125 ロシアのアダリムマブ市場、人口タイプ別、2018-2027年 (百万米ドル)

表 126 ロシアのアダリムマブ市場、エンドユーザー別、2018-2027 年 (百万米ドル)

表 127 ロシアのアダリムマブ市場、流通チャネル別、2018-2027年(百万米ドル)

表 128 スイスのアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表 129 スイスのアダリムマブ市場、タイプ別、2018-2027年 (百万米ドル)

表 130 スイスのアダリムマブバイオシミラー市場、タイプ別、2018年~2027年(百万米ドル)

表 131 スイスのアダリムマブ市場、用量別、2018-2027 年 (百万米ドル)

表 132 スイスのアダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表 133 スイスのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表 134 スイスのアダリムマブ市場、投与経路別、2018年~2027年(百万米ドル)

表 135 スイスのアダリムマブ市場、人口タイプ別、2018-2027年 (百万米ドル)

表 136 スイスのアダリムマブ市場、エンドユーザー別、2018-2027 年 (百万米ドル)

表 137 スイスのアダリムマブ市場、流通チャネル別、2018年~2027年(百万米ドル)

表 138 ベルギーのアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表 139 ベルギーのアダリムマブ市場、タイプ別、2018-2027年 (百万米ドル)

表 140 ベルギーのアダリムマブバイオシミラー市場、タイプ別、2018-2027年 (百万米ドル)

表 141 ベルギーのアダリムマブ市場、用量別、2018-2027 年 (百万米ドル)

表 142 ベルギーのアダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表 143 ベルギーのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表 144 ベルギーのアダリムマブ市場、投与経路別、2018-2027 年 (百万米ドル)

表 145 ベルギーのアダリムマブ市場、人口タイプ別、2018-2027年 (百万米ドル)

表 146 ベルギーのアダリムマブ市場、エンドユーザー別、2018-2027 年 (百万米ドル)

表 147 ベルギーのアダリムマブ市場、流通チャネル別、2018-2027 年 (百万米ドル)

表 148 トルコのアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表 149 トルコのアダリムマブ市場、タイプ別、2018-2027 (百万米ドル)

表 150 トルコのアダリムマブバイオシミラー市場、タイプ別、2018-2027年 (百万米ドル)

表 151 トルコのアダリムマブ市場、用量強度別、2018-2027 年 (百万米ドル)

表 152 トルコのアダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表 153 トルコのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表 154 トルコのアダリムマブ市場、投与経路別、2018-2027 年 (百万米ドル)

表 155 トルコのアダリムマブ市場、人口タイプ別、2018-2027年 (百万米ドル)

表 156 トルコのアダリムマブ市場、エンドユーザー別、2018-2027 (百万米ドル)

表 157 トルコのアダリムマブ市場、流通チャネル別、2018-2027 年 (百万米ドル)

表 158 オーストリアのアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表 159 オーストリアのアダリムマブ市場、タイプ別、2018-2027年 (百万米ドル)

表 160 オーストリアのアダリムマブバイオシミラー市場、タイプ別、2018年~2027年(百万米ドル)

表 161 オーストリアのアダリムマブ市場、用量別、2018-2027 年 (百万米ドル)

表 162 オーストリアのアダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表 163 オーストリアのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表 164 オーストリアのアダリムマブ市場、投与経路別、2018年~2027年(百万米ドル)

表 165 オーストリアのアダリムマブ市場、人口タイプ別、2018-2027年 (百万米ドル)

表 166 オーストリアのアダリムマブ市場、エンドユーザー別、2018-2027 年 (百万米ドル)

表 167 オーストリアのアダリムマブ市場、流通チャネル別、2018年~2027年(百万米ドル)

表 168 ノルウェーのアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表 169 ノルウェーのアダリムマブ市場、タイプ別、2018-2027年 (百万米ドル)

表 170 ノルウェーのアダリムマブバイオシミラー市場、タイプ別、2018年~2027年(百万米ドル)

表 171 ノルウェーのアダリムマブ市場、用量別、2018-2027 年 (百万米ドル)

表 172 ノルウェーのアダリムマブ市場、薬剤タイプ別、2018-2027年 (百万米ドル)

表 173 ノルウェーのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表 174 ノルウェーのアダリムマブ市場、投与経路別、2018-2027 年 (百万米ドル)

表 175 ノルウェーのアダリムマブ市場、人口タイプ別、2018-2027年 (百万米ドル)

表 176 ノルウェーのアダリムマブ市場、エンドユーザー別、2018-2027 年 (百万米ドル)

表 177 ノルウェーのアダリムマブ市場、流通チャネル別、2018-2027 年 (百万米ドル)

表 178 ハンガリーのアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表 179 ハンガリーのアダリムマブ市場、タイプ別、2018-2027 (百万米ドル)

表 180 ハンガリーのアダリムマブバイオシミラー市場、タイプ別、2018-2027年 (百万米ドル)

表 181 ハンガリーのアダリムマブ市場、用量別、2018-2027 年 (百万米ドル)

表 182 ハンガリーのアダリムマブ市場、薬剤タイプ別、2018-2027年 (百万米ドル)

表 183 ハンガリーのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表 184 ハンガリーのアダリムマブ市場、投与経路別、2018-2027 年 (百万米ドル)

表 185 ハンガリーのアダリムマブ市場、人口タイプ別、2018-2027年 (百万米ドル)

表 186 ハンガリーのアダリムマブ市場、エンドユーザー別、2018-2027 年 (百万米ドル)

表 187 ハンガリーのアダリムマブ市場、流通チャネル別、2018-2027 年 (百万米ドル)

表 188 リトアニアのアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表 189 リトアニアのアダリムマブ市場、タイプ別、2018-2027年 (百万米ドル)

表 190 リトアニアのアダリムマブバイオシミラー市場、タイプ別、2018年~2027年(百万米ドル)

表 191 リトアニアのアダリムマブ市場、用量別、2018-2027 年 (百万米ドル)

表 192 リトアニアのアダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表 193 リトアニアのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表 194 リトアニアのアダリムマブ市場、投与経路別、2018-2027 年 (百万米ドル)

表 195 リトアニアのアダリムマブ市場、人口タイプ別、2018-2027年 (百万米ドル)

表 196 リトアニアのアダリムマブ市場、エンドユーザー別、2018-2027年 (百万米ドル)

表 197 リトアニアのアダリムマブ市場、流通チャネル別、2018年~2027年(百万米ドル)

表 198 アイルランドのアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

表 199 アイルランドのアダリムマブ市場、タイプ別、2018-2027 (百万米ドル)

表 200 アイルランドのアダリムマブバイオシミラー市場、タイプ別、2018-2027年 (百万米ドル)

表 201 アイルランドのアダリムマブ市場、用量強度別、2018-2027 年 (百万米ドル)

表 202 アイルランドのアダリムマブ市場、薬剤タイプ別、2018-2027年 (百万米ドル)

表 203 アイルランドのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表 204 アイルランドのアダリムマブ市場、投与経路別、2018-2027 年 (百万米ドル)

表 205 アイルランドのアダリムマブ市場、人口タイプ別、2018-2027年 (百万米ドル)

表 206 アイルランドのアダリムマブ市場、エンドユーザー別、2018-2027 年 (百万米ドル)

表 207 アイルランドのアダリムマブ市場、流通チャネル別、2018年~2027年(百万米ドル)

表 208 ポーランドのアダリムマブ市場、適応症別、2018-2027年 (百万米ドル)

表 209 ポーランドのアダリムマブ市場、タイプ別、2018-2027年 (百万米ドル)

表 210 ポーランドのアダリムマブバイオシミラー市場、タイプ別、2018年~2027年(百万米ドル)

表 211 ポーランドのアダリムマブ市場、用量強度別、2018-2027 年 (百万米ドル)

表 212 ポーランドのアダリムマブ市場、薬剤タイプ別、2018年~2027年(百万米ドル)

表 213 ポーランドのアダリムマブ市場におけるジェネリック医薬品、薬剤タイプ別、2018-2027 年 (百万米ドル)

表 214 ポーランドのアダリムマブ市場、投与経路別、2018年~2027年(百万米ドル)

表 215 ポーランドのアダリムマブ市場、人口タイプ別、2018-2027年 (百万米ドル)

表 216 ポーランドのアダリムマブ市場、エンドユーザー別、2018-2027 (百万米ドル)

表 217 ポーランドのアダリムマブ市場、流通チャネル別、2018-2027年(百万米ドル)

表 218 欧州のその他の地域のアダリムマブ市場、適応症別、2018年~2027年(百万米ドル)

図表一覧

図表一覧

図1 欧州のアダリムマブ市場:セグメンテーション

図2 ヨーロッパのアダリムマブ市場: データの三角測量

図3 ヨーロッパのアダリムマブ市場: DROC分析

図4 ヨーロッパのアダリムマブ市場: ヨーロッパと地域市場の比較分析

図5 ヨーロッパのアダリムマブ市場:企業調査分析

図6 ヨーロッパのアダリムマブ市場: 多変量モデリング

図7 ヨーロッパのアダリムマブ市場:インタビュー人口統計

図8 欧州アダリムマブ市場: DBMR市場ポジショングリッド

図9 欧州アダリムマブ市場:ベンダーシェア分析

図10 欧州のアダリムマブ市場:セグメンテーション

図11 関節リウマチの罹患率の上昇と高齢者人口の増加が、2020年から2027年の予測期間におけるヨーロッパのアダリムマブ市場を牽引している

図12 関節リウマチは2020年と2027年にヨーロッパのアダリムマブ市場で最大のシェアを占めると予想されている

図13 欧州アダリムマブ市場の推進要因、制約要因、機会、課題

図14 臨床CROの市場成長(百万米ドル)

図15 CROの機能

図16 2016年と2019年の医療費

図17 欧州のアダリムマブ市場:適応症別、2019年

図18 欧州のアダリムマブ市場:適応症別、2019年~2027年(百万米ドル)

図19 欧州のアダリムマブ市場:適応症別、CAGR(2020年~2027年)

図20 欧州のアダリムマブ市場:適応症別、ライフライン曲線

図21 ヨーロッパのアダリムマブ市場:タイプ別、2019年

図22 欧州のアダリムマブ市場:タイプ別 2019-2027年(百万米ドル)

図23 ヨーロッパのアダリムマブ市場:タイプ別、CAGR(2020-2027)

図24 欧州のアダリムマブ市場:タイプ別、ライフライン曲線

図25 ヨーロッパのアダリムマブ市場:用量別、2019年

図26 欧州のアダリムマブ市場:用量別 2019-2027年(百万米ドル)

図 27 ヨーロッパのアダリムマブ市場: 用量強度別、CAGR (2020-2027)

図28 欧州のアダリムマブ市場:用量強度別、ライフライン曲線

図29 ヨーロッパのアダリムマブ市場:薬剤タイプ別、2019年

図30 欧州のアダリムマブ市場:薬剤タイプ別、2019年~2027年(百万米ドル)

図31 欧州のアダリムマブ市場:薬剤タイプ別、CAGR(2020年~2027年)

図32 欧州のアダリムマブ市場:薬剤タイプ別、ライフライン曲線

図33 ヨーロッパのアダリムマブ市場:投与経路別、2019年

図34 欧州のアダリムマブ市場:投与経路別、2019年~2027年(百万米ドル)

図35 欧州のアダリムマブ市場:投与経路別、CAGR(2020年~2027年)

図36 欧州のアダリムマブ市場:投与経路別、ライフライン曲線

図37 ヨーロッパのアダリムマブ市場:人口タイプ別、2019年

図38 欧州のアダリムマブ市場:人口タイプ別、2019年~2027年(百万米ドル)

図39 ヨーロッパのアダリムマブ市場:人口タイプ別、CAGR(2020-2027)

図40 ヨーロッパのアダリムマブ市場:人口タイプ別、ライフライン曲線

図41 ヨーロッパのアダリムマブ市場:エンドユーザー別、2019年

図42 欧州のアダリムマブ市場:エンドユーザー別、2019年~2027年(百万米ドル)

図43 ヨーロッパのアダリムマブ市場:エンドユーザー別、CAGR(2020-2027)

図44 欧州のアダリムマブ市場:エンドユーザー別、ライフライン曲線

図45 ヨーロッパのアダリムマブ市場:流通チャネル別、2019年

図46 欧州のアダリムマブ市場:流通チャネル別、2019年~2027年(百万米ドル)

図47 ヨーロッパのアダリムマブ市場:流通チャネル別、CAGR(2020-2027)

図48 欧州のアダリムマブ市場:流通チャネル別、ライフライン曲線

図49 ヨーロッパのアダリムマブ市場: スナップショット (2019)

図50 ヨーロッパのアダリムマブ市場:国別(2019年)

図51 ヨーロッパのアダリムマブ市場:国別(2020年および2027年)

図52 ヨーロッパのアダリムマブ市場:国別(2019年および2027年)

図53 ヨーロッパのアダリムマブ市場:人口タイプ別(2020年~2027年)

図54 ヨーロッパのアダリムマブ市場:企業シェア2019(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。