欧州アルファ線およびベータ線放射性医薬品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

215.99 Million

USD

465.84 Million

2024

2032

USD

215.99 Million

USD

465.84 Million

2024

2032

| 2025 –2032 | |

| USD 215.99 Million | |

| USD 465.84 Million | |

| % | |

|

欧州のアルファ線およびベータ線放出体に基づく放射性医薬品市場の細分化、同位体(ベータ線放出体およびアルファ線放出体)、発生源(原子炉生成同位体、ジェネレータ生成同位体、その他)、治療用途(腫瘍学およびその他)、ベクタータイプ(小分子リガンド、ペプチド、モノクローナル抗体、その他)、エンドユーザー(病院、放射性薬局、研究機関)別 - 2032年までの業界動向と予測

アルファ線およびベータ線放射性医薬品市場規模

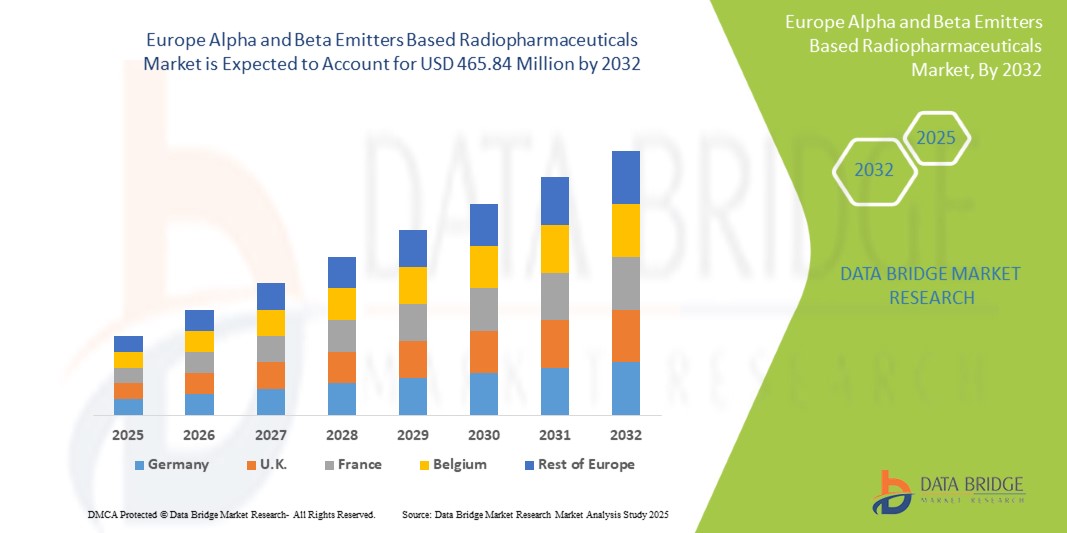

- ヨーロッパのアルファ線およびベータ線放射性医薬品市場規模は、2024年に2億1,599万米ドルと評価され、予測期間中に10.1%のCAGRで 成長し 、2032年には4億6,584万米ドルに達すると予想されています。

- 市場の成長は主に標的アルファおよびベータ療法の有効性の向上によって促進されている。

- さらに、個別化医療におけるセラノスティクスの採用が拡大しています。これらの要因が重なり、アルファ線およびベータ線放出体に基づく放射性医薬品ソリューションの普及が加速し、業界の成長を大幅に促進しています。

アルファ線およびベータ線放射性医薬品市場分析

- アルファ線およびベータ線放射性医薬品は、特に腫瘍学および核医学の分野において、標的治療における精度の高さがますます認められており、副作用を最小限に抑えながら効果的な診断と治療の選択肢を提供しています。

- 世界中で癌の発生率が上昇していること、個別化医療への意識が高まっていること、放射性医薬品技術の進歩により、ヨーロッパではアルファ線とベータ線を放出する放射性医薬品の需要が高まっています。

- ドイツは、高度な医療インフラ、広範な研究開発活動、新しい治療技術の早期導入に支えられ、アルファ線およびベータ線放出体に基づく放射性医薬品市場で大きなシェアを占めており、2025年には収益の約18.67%を占める。

- ドイツは、医療インフラの拡大、がん罹患率の増加、医療改善に向けた政府の取り組みにより、予測期間中にアルファ線およびベータ線放出体に基づく放射性医薬品の最も急速な成長が見込まれる市場となることが予想されています。

- ベータ線放射体セグメントは、標的アルファ線治療(TAT)における高い有効性、患者の転帰の改善、がん治療のためのアクチニウム225やラジウム223などのアルファ線放射同位体に焦点を当てた研究の増加により、2025年には84.08%のシェアで市場を支配すると予想されています。

レポートの範囲とアルファ線およびベータ線放射性医薬品市場のセグメンテーション

|

属性 |

アルファ線およびベータ線放射性医薬品の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アルファ線およびベータ線放射性医薬品市場の動向

「標的アルファおよびベータ療法の有効性の向上」

- 欧州におけるアルファ線およびベータ線放出核種を用いた放射性医薬品市場の主要な推進力は、神経内分泌腫瘍や転移性去勢抵抗性前立腺がん(mCRPC)などの進行がん治療における有効性が実証されているため、標的放射性核種療法の臨床導入が増加していることです。これらの治療法は、従来の治療法と比較して、高い精度と最小限の毒性を備えています。

- 例えば、2023年5月にNCBIが発表した論文によると、承認された[177Lu]Lu-PSMA-617レジメン(1サイクルあたり7.4GBq、6週間ごとに最大6サイクル)は、柔軟な投与量(6~9.3GBq)と治療間隔(4~10週間)で、実臨床において高い安全性と抗腫瘍効果を示しました。この一貫した臨床成績は、医師の信頼を高め、市場への導入を加速させます。

- Lu-177のような放射性医薬品は、特にペプチド受容体放射性核種療法(PRRT)で使用される場合、神経内分泌腫瘍の治療において顕著な成功を収めており、強力なベータ線を腫瘍部位に直接照射しながら健康な組織を温存することで、治療成績の向上と需要の増加につながっています。

- Ac-225などのアルファ線放出同位体の技術的進歩と臨床的検証は、市場をさらに推進しました。Ac-225は、従来の治療法に抵抗性のある前立腺がん細胞を標的とする上で非常に効果的であり、副作用は最小限で、強力な治療効果を発揮することが証明されています。

アルファ線およびベータ線放射性医薬品市場の動向

ドライバ

「個別化医療におけるセラノスティクスの導入拡大」

- ルテチウム177(Lu-177)やテルビウム161(Tb-161)といったセラノスティックα線およびβ線放射性医薬品の採用増加は、欧州の放射性医薬品市場を牽引する大きな要因となっています。これらの薬剤は、診断画像と標的治療を単一の臨床ワークフローで組み合わせることで、患者一人ひとりに合わせた正確な治療を提供し、治療成績の向上と治療計画の合理化を実現します。

- 例えば、2023年7月にNCBIに掲載されたレビューでは、Lu-177をベースとしたセラノスティックレジメン(神経内分泌腫瘍に対する¹⁷⁷Lu-DOTATATE、前立腺がんに対する¹⁷⁷Lu-PSMAなど)の臨床使用が増加していることが報告されています。これらの薬剤のFDA承認は、その安全性と有効性を実証し、導入を加速させ、診断と治療の組み合わせによる強力な相乗効果を強調しました。

- 腫瘍医や核医学の専門家の間では、ワークフローの効率、治療の精度、セラノスティックアプローチに伴う毒性の低減に対する認識が高まり、臨床医が個別化されたがん管理のための信頼できるツールを求める中で、需要が高まっています。

- さらに、医療システムが生存率の向上とコストの抑制という高まるプレッシャーに直面している中、Lu-177やTb-161などの統合画像治療ソリューションは、治療までの時間を短縮し、効果のない介入を回避し、生活の質を向上させ、その価値提案を強化します。

- 精密腫瘍学への関心の高まりと、Tb-149、Tb-152/155、Ac-225などの次世代同位体の継続的な研究開発が相まって、セラノスティック放射性医薬品は現代の癌治療の礎となり、ヨーロッパ市場の重要な成長エンジンとなっています。

抑制/挑戦

「短半減期同位体によるサプライチェーンとスケーラビリティの課題」

- 鉛212などの放射性核種の半減期が短い(約10.6時間)ため、物流と運用に大きな障害が生じます。生産は処理施設の近くで行わなければならず、輸送時間はわずか数時間で、高度に調整された「ジャストインタイム」のサプライチェーンが必要であり、大規模な製造と市場への展開が制限されます。

- 例えば、2025年4月にLEKコンサルティングは、Pb-212の半減期が10.6時間であるため、分散型の患者近くでの生産とオンサイト発電インフラが必要となり、規模の経済が制限され、配送ロジスティクスが複雑になると指摘した。

- さらに、Pb-212(およびその他の短寿命同位元素)を抽出するために必要な複雑な生成システムは、規制遵守、放射線安全要件、および資本支出の層を追加し、病院や放射性薬局での広範な導入を困難にしています。

- 小型ジェネレータ、より高速な精製方法、地域的な生産拠点の進歩により、これらの圧力は最終的に緩和される可能性があるが、短寿命同位体の根本的な時間的敏感性は、放射性医薬品市場の広範な採用と成長に対する大きな制約となっている。

アルファ線およびベータ線放射性医薬品市場の展望

市場は、同位体、発生源、治療用途、ベクターの種類、およびエンドユーザーに基づいてセグメント化されています。

- Isotopeによる

同位体の種類に基づいて、市場はベータ線放射体とアルファ線放射体に分類されます。2025年には、ルテチウム177(Lu-177)やイットリウム90(Y-90)などの同位体が神経内分泌腫瘍、肝がん、前立腺がんの治療に広く臨床応用されていることから、ベータ線放射体セグメントが84.08%の市場シェアを占めると予想されています。ベータ線放射体は、比較的長い半減期、確立された安全性プロファイル、そして既存の臨床ワークフローとの互換性から好まれています。

ベータ線放出型放射線分野は、進行がん治療におけるアクチニウム225(Ac-225)と鉛212(Pb-212)の使用増加に牽引され、2025年から2032年にかけて10.2%という最も高い成長率を記録すると予測されています。アルファ線放出型放射線は、高い線エネルギー付与(LET)と、最小限の副作用でより高い腫瘍殺傷効果を特徴としており、治療抵抗性がんや転移性がんの治療に非常に適しています。

- 情報源別

情報源に基づき、市場は原子炉生成同位体、発電機生成同位体、その他に分類されます。2025年には、Lu-177やヨウ素-131といった主要なベータ線放出核種の供給量と幅広い入手性により、原子炉生成同位体が市場を牽引するでしょう。

しかし、原子炉で製造される同位体は、分散型かつ患者の近くでの製造を必要とするPb-212やRa-223といった同位体の需要増加に支えられ、最も急速に成長する分野になると予想されています。また、オンサイトジェネレーターの増加は、アルファ線治療や短寿命放射性医薬品への関心の高まりとも一致しています。

- 治療用途別

治療用途別に見ると、市場は腫瘍学とその他に分類されます。2025年には、放射性医薬品が前立腺がん、神経内分泌腫瘍、リンパ腫の標的治療において中心的な役割を果たすため、腫瘍学が市場を支配します。PSMA標的療法およびPRRT療法の成功率向上は、この分野における腫瘍学のリーダーシップを強化します。

腫瘍学分野には、心血管疾患、内分泌疾患、神経疾患が含まれており、新たな放射性リガンドの開発と非腫瘍学的適応症への拡大により、着実な成長が見込まれています。

- ベクトルの種類別

ベクターの種類に基づいて、市場は低分子リガンド、ペプチド、モノクローナル抗体、その他に分類されます。2025年には、低分子リガンドが組織浸透の速さとPSMAおよびソマトスタチン標的療法における広範な使用により、最大の市場シェアを占めると予想されます。

低分子リガンドは、コンジュゲーション技術の進歩と、腫瘍選択性の向上、循環時間の延長、結合効率の向上により、予測期間中に大幅な成長が見込まれます。これらのベクターは、精度が極めて重要となるアルファ線放出療法において特に重要です。

- エンドユーザー別

市場は、エンドユーザー別に病院、放射性医薬品薬局、研究機関に分類されています。2025年には、核医学への患者アクセスの向上、セラノスティック部門の成長、そして先進国における強力な償還枠組みの整備により、病院が最大のシェアを占めると予想されます。

放射性医薬品、特に半減期の短い放射性医薬品の集中型および分散型調剤の需要の高まりにより、放射性医薬品市場は急速に成長すると予想されています。特にテルビウム161やアクチニウム225といった次世代同位元素に関しては、研究機関がイノベーションと臨床試験において引き続き重要な役割を果たすでしょう。

アルファ線およびベータ線放射性医薬品市場の地域分析

- ドイツはアルファ線およびベータ線放出核をベースとした放射性医薬品市場をリードしており、最大の収益シェアを占めています。また、2025年には12.5%という最も高いCAGRを記録すると予想されています。この成長は、先進的な医療インフラ、強力な臨床研究エコシステム、そして高精度腫瘍治療に対する需要の高まりによって牽引されています。がん診断および治療における標的アルファ線およびベータ線療法の採用増加に支えられ、ドイツは着実な成長が見込まれています。

- 核医学に対する政府の強力な資金援助、学術機関と製薬企業との戦略的連携、そして確立された規制枠組みは、放射性医薬品分野におけるイノベーションと商業化を加速させています。これらの要因により、ドイツは欧州における放射性医薬品の開発と臨床応用の主要拠点としての地位を確立しています。

英国のアルファ線およびベータ線放射性医薬品市場の洞察

英国は、核医学センターのネットワーク拡大、学術界と臨床界の強力な連携、そして放射性医薬品の研究と商業化を推進するための政府の取り組みに支えられ、2025年には欧州市場で大きなシェアを獲得する態勢が整っています。アクチニウム225とルテチウム177の施設を含む同位体製造能力への戦略的投資も行っています。

フランスのアルファ線およびベータ線放射性医薬品市場の洞察

フランスは、気候に強い医療政策が低線量で効果の高い治療法を奨励し、オラノとCEAを中心に次世代アルファ放出プログラムと分散型発電機の配備に資金を投入しているため、堅調な拡大を見せています。

イタリアにおけるアルファ線およびベータ線放射性医薬品市場の洞察

イタリアでは、アルファ線およびベータ線放出核種をベースとした放射性医薬品市場が着実に成長を遂げています。これは、国家レベルでの個別化がん治療への注力と、主要病院における核医学部門の拡大が牽引力となっています。地域のイノベーションハブは、ENEAなどの機関や主要な腫瘍学センターとの連携に支えられ、高度なアルファ線放出核種研究と治療用同位体のパイロット生産への投資を促進しています。標的放射線療法を公的医療に統合するというイタリアの戦略的推進は、南欧における放射性医薬品の未来を形作る上でのイタリアの役割を強化しています。

アルファ線およびベータ線放射性医薬品市場シェア

アルファ線およびベータ線放射体ベースの放射性医薬品市場は、主に以下の企業を含む大手企業によって牽引されています。

- ノバルティスAG(スイス)

- エッカート&ツィーグラー(ドイツ)

- ITMアイソトープテクノロジーズミュンヘンSE(ドイツ)

- SHINE Technologies, LLC(米国)

- アクチニウム・ファーマシューティカルズ社(米国)

- アリセウム・セラピューティクス(ドイツ)

- バイエルAG(ドイツ)

- キュリウム(米国)

- アイソトピア(イスラエル)

- ランテウス(米国)

- リリー(米国)

- Oncoinvent(ノルウェー)

- オラノグループ(パリ)

- テリックス・ファーマシューティカルズ・リミテッド(オーストラリア)

- テルテラ(オランダ)

アルファ線およびベータ線放射性医薬品市場の最新動向

- 2025年5月、ITM Isotope Technologies Munich SEとRadiopharm Theranosticsは、非キャリア添加ルテチウム177(nca 177Lu)の供給契約を締結したことを発表しました。この提携は、RadiopharmによるRAD 204、RAD 202、RV01を含むLu-177ベースの治療法の臨床開発を支援し、現在および将来の臨床試験における固形腫瘍の標的放射性医薬品治療のための高品質な同位体へのアクセスを確保します。

- 2025年3月、FDAはノバルティスのPluvicto(Lu-177ビピボチドテトラキセタン)をPSMA陽性転移性去勢抵抗性前立腺がんの早期使用に承認し、1回のARPI投与後および化学療法前の投与を可能にしました。第III相PSMAfore試験の結果に基づくと、Pluvictoは進行または死亡リスクを59%低減し、放射線学的無増悪生存期間の中央値を2倍に延長するとともに、良好な安全性プロファイルを維持し、患者アクセスを大幅に拡大しました。

- 2025年3月、エッカート・アンド・ツィーグラー社とアトムヴィー・ヨーロッパ・ラジオファーマ社は、非キャリア添加ルテチウム177(セラルガンド)の欧州供給契約を締結しました。この提携により、アトムヴィーのCDMO放射性医薬品事業への高品質かつ安定したLu-177供給が確保され、世界各地における開発の初期段階から後期段階までをサポートし、放射性医薬品のイノベーション、規制遵守、そして患者中心の核医学ソリューションにおける両社の能力強化が期待されます。

- 2025年3月、エッカート・アンド・ツィーグラー社とアクチニウム・ファーマシューティカルズは、高純度アクチニウム225(Ac-225)の供給契約を締結しました。この提携により、Actimab-AをはじめとするAMLおよび固形腫瘍を標的とした放射線治療候補薬の開発を支える信頼性の高いAc-225供給源が確保され、アクチニウム社の臨床パイプラインが強化されるとともに、精密放射性医薬品治療における欧州の同位体供給の課題への対応が期待されます。

- ノバルティスAGは2024年5月、マリアナ・オンコロジーを10億ドルの一時金と最大7億5,000万ドルのマイルストーンペイメントで買収する契約を発表しました。この買収により、ノバルティスは、小細胞肺がんを対象としたアクチニウムベースの候補化合物MC-339を含む固形腫瘍を標的とした前臨床資産を含む放射性リガンド療法(RLT)パイプラインを強化し、RLTの研究、供給、イノベーション能力を強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州のアルファ線およびベータ線放出核種に基づく放射性医薬品市場の概要

1.4 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 ベンダーシェア分析

2.1 エンドユーザー市場カバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4 プレミアムインサイト

4.1 ポーターの5つの力

4.2 PESTEL分析

4.3 パイプライン

4.4 サプライチェーンエコシステム

4.4.1 著名な企業

4.4.2 中小企業

4.4.3 エンドユーザー

4.5 業界の洞察

4.5.1 ミクロ経済要因とマクロ経済要因

4.5.2 主要な価格戦略

4.6 市販薬の分析

4.6.1 薬物

4.6.1.1 ブランド名

4.6.1.2 一般名

4.6.2 治療適応

4.6.3 薬物の薬理学的分類

4.6.4 薬剤の主な適応症

4.6.5 市場の状況

4.6.6 薬剤の種類

4.6.7 薬剤投与形態

4.6.8 投与量の入手可能性

4.6.9 包装の種類

4.6.10 薬剤投与経路

4.6.11 投与頻度

4.6.12 薬物に関する洞察

4.6.13 医薬品開発活動の概要

4.6.13.1 市場見通しの予測

4.6.13.2 クロスコンペティション

4.6.13.3 治療ポートフォリオ

4.6.13.4 現在の開発シナリオ

4.7 医療関税の影響分析

4.7.1 概要

4.7.2 関税構造

4.7.2.1 ヨーロッパ対地域の関税構造

4.7.2.2 米国:メディケア/メディケイド料金政策、CMS価格設定モデル

4.7.2.3 欧州連合:国境を越えた関税規制、償還政策

4.7.2.4 アジア太平洋地域: 輸入医薬品に対する政府による関税

4.7.2.5 新興市場:関税実施における課題

4.7.3 医薬品関税と貿易障壁

4.7.3.1 処方薬とジェネリック医薬品の輸入関税

4.7.3.2 医薬品の手頃な価格とアクセスへの影響

4.7.3.3 医薬品関税に影響を与える主要な貿易協定

4.8 医療費が医療提供者と患者に与える影響

4.8.1.1 病院および医療施設の費用負担

4.8.1.2 患者の負担能力と保険適用範囲への影響

4.8.1.3 医療ツーリズムにおける関税の役割

4.8.2 貿易協定と医療関税

4.8.2.1 医療関税に関するWTO規制

4.8.2.2 貿易戦争が医療サプライチェーンに与える影響

4.8.2.3 関税削減における自由貿易協定(FTA)の役割

4.8.3 関税が医療費と医療アクセスに与える影響

4.8.4 医療分野における関税の重要性

4.9 疫学概要

4.9.1 性別別の全癌の発生率

4.9.2 治療率

4.9.3 死亡率

4.9.4 服薬遵守と治療切り替えモデル

4.9.5 患者の治療成功率

5 規制枠組み

5.1 欧州のアルファ線およびベータ線放出体に基づく放射性医薬品市場の規制枠組みの概要

5.1.1 地域ごとの規制承認の容易さ

5.1.2 規制承認の経路

5.1.3 ライセンスと登録

5.1.4 市販後調査

5.1.5 適正製造規範(GMPS)ガイドライン

6 市場概要

6.1 ドライバー

6.1.1 標的α療法およびβ療法の有効性の向上

6.1.2 個別化医療におけるセラノスティクスの採用拡大

6.1.3 アルファ線ベースの放射線治療に対する臨床需要の増加

6.1.4 慢性疾患の負担増加による放射性医薬品の需要増加

6.2 拘束

6.2.1 同位体の半減期が短いことによるサプライチェーンとスケーラビリティの課題

6.2.2 市場の柔軟性を制限する厳格な規制環境

6.2.3 放射性医薬品の使用における安全性と被ばくリスク

6.3 機会

6.3.1 放射性医薬品の応用を拡大する研究開発活動の急増

6.3.2 前立腺癌治療におけるLU-177-PSMA療法の拡大

6.3.3 放射性医薬品のイノベーションを推進する戦略的コラボレーション

6.4 課題

6.4.1 放射性医薬品の開発と導入にかかる高コスト

6.4.2 核医学および放射化学における熟練労働力の不足

7 欧州のアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)

7.1 概要

7.2 ベータ放射体

7.2.1 ルテチウム177

7.2.2 テルビウム161

7.3 アルファエミッター

7.3.1 アクチニウム225

7.3.2 リード -212

8 ヨーロッパのアルファ線およびベータ線放射性医薬品市場(供給元別)

8.1 概要

8.2 原子炉生成同位体

8.3 ジェネレータ生成同位体

8.4 その他

9 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(治療用途別)

9.1 概要

9.2 腫瘍学

9.2.1 前立腺癌

9.2.2 神経内分泌腫瘍

9.2.3 肝臓がん

9.2.4 脳腫瘍

9.2.5 乳がん

9.2.6 白血病

9.3 その他

10 ヨーロッパのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)

10.1 概要

10.2 小分子リガンド

10.3 ペプチド

10.4 モノクローナル抗体

10.5 その他

11 欧州のアルファ線およびベータ線放射性医薬品市場(エンドユーザー別)

11.1 概要

11.2 病院

11.2.1 腫瘍学センター

11.2.2 核医学部門

11.3 放射性薬局

11.4 研究機関

12 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(地域別)

12.1 ヨーロッパ

12.1.1 ドイツ

12.1.2 英国

12.1.3 フランス

12.1.4 イタリア

12.1.5 スペイン

12.1.6 ポーランド

12.1.7 ロシア

12.1.8 ノルウェー

12.1.9 トルコ

12.1.10 オーストリア

12.1.11 アイルランド

12.1.12 オランダ

12.1.13 スイス

12.1.14 その他のヨーロッパ諸国

13 欧州のアルファ線およびベータ線放出核種に基づく放射性医薬品市場:企業の状況

13.1 企業株式分析:ヨーロッパ

14 SWOT分析

15社の企業プロフィール

15.1 ノバルティスAG

15.1.1 会社概要

15.1.2 収益分析

15.1.3 企業株式分析

15.1.4 製品ポートフォリオ

15.1.5 最近の開発

15.2 エッカート&ツィーグラー

15.2.1 会社概要

15.2.2 収益分析

15.2.3 企業株式分析

15.2.4 製品ポートフォリオ

15.2.5 最近の開発

15.3 ITMアイソトープテクノロジーズミュンヘンSE

15.3.1 会社のスナップショット

15.3.2 企業株式分析

15.3.3 製品ポートフォリオ

15.3.4 最近の開発

15.4 シャインテクノロジーズLLC

15.4.1 会社のスナップショット

15.4.2 企業株式分析

15.4.3 製品ポートフォリオ

15.4.4 最近の開発

15.5 アクチニウム・ファーマシューティカルズ社

15.5.1 会社のスナップショット

15.5.2 パイプライン製品ポートフォリオ

15.5.3 最近の開発

15.6 アルファタウメディカル株式会社

15.6.1 会社のスナップショット

15.6.2 パイプライン製品ポートフォリオ

15.6.3 最近の開発

15.7 アリセウム・セラピューティクス

15.7.1 会社のスナップショット

15.7.2 パイプライン製品ポートフォリオ

15.7.3 最近の開発

15.8 バイエルAG

15.8.1 会社のスナップショット

15.8.2 収益分析

15.8.3 パイプライン製品ポートフォリオ

15.8.4 最近の開発

15.9 キュリウム

15.9.1 会社のスナップショット

15.9.2 パイプライン製品ポートフォリオ

15.9.3 最近の開発

15.1 IONETIX株式会社

15.10.1 会社概要

15.10.2 パイプライン製品ポートフォリオ

15.10.3 最近の開発

15.11 アイソトピア

15.11.1 会社のスナップショット

15.11.2 パイプライン製品ポートフォリオ

15.11.3 最近の開発

15.12 ランテウス

15.12.1 会社のスナップショット

15.12.2 収益分析

15.12.3 パイプライン製品ポートフォリオ

15.12.4 最近の開発

15.13 リリー

15.13.1 会社概要

15.13.2 収益分析

15.13.3 パイプライン製品ポートフォリオ

15.14 ニオウェーブ

15.14.1 会社概要

15.14.2 パイプライン製品ポートフォリオ

15.14.3 最近の開発

15.15 NMR

15.15.1 会社概要

15.15.2 パイプライン製品ポートフォリオ

15.15.3 最近の開発

15.16 オンコインベント

15.16.1 会社概要

15.16.2 パイプライン製品ポートフォリオ

15.16.3 最近の開発

15.17 オラノグループ

15.17.1 会社概要

15.17.2 収益分析

15.17.3 パイプライン製品ポートフォリオ

15.17.4 最近の開発

15.18 ラジオファーム・セラノスティックス・リミテッド

15.18.1 会社概要

15.18.2 パイプライン製品ポートフォリオ

15.18.3 最近の開発

15.19 テリックス・ファーマシューティカルズ・リミテッド

15.19.1 会社概要

15.19.2 収益分析

15.19.3 パイプライン製品ポートフォリオ

15.19.4 最近の開発

15.2 テルセラ

15.20.1 会社概要

15.20.2 パイプライン製品ポートフォリオ

15.20.3 最近の開発

15.20.4 最近の開発

16 アンケート

関連レポート17件

表のリスト

表1 ヨーロッパの臨床試験市場 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場

表2 欧州のアルファ線およびベータ線放出核種に基づく放射性医薬品市場における製品およびプロジェクトのフェーズ別分布

表3 治療領域および段階別プロジェクト分布 欧州アルファ・ベータ線放出核種に基づく放射性医薬品市場

表4 科学的アプローチと段階別プロジェクト分布 欧州アルファ線・ベータ線放出核種に基づく放射性医薬品市場

表5 浸透と成長見通しマッピング

表6 性別別の癌発生率

表7 癌死亡率

表8 癌治療の成功率

表9 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表10 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場におけるベータ線放出核種、地域別、2018年~2032年(千米ドル)

表11 ヨーロッパのアルファ線およびベータ線放出体に基づく放射性医薬品市場におけるベータ線放出体、タイプ別、2018年~2032年(千米ドル)

表12 ヨーロッパのアルファ線放出体、アルファ線およびベータ線放出体ベースの放射性医薬品市場、地域別、2018年~2032年(千米ドル)

表13 ヨーロッパのアルファ線放射体およびベータ線放射性医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表14 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表15 ヨーロッパの原子炉生産同位体によるアルファ線およびベータ線放出核種に基づく放射性医薬品市場、地域別、2018年~2032年(千米ドル)

表16 ヨーロッパにおけるアルファ線およびベータ線放出核種に基づく放射性医薬品市場におけるジェネレーター生産同位体、地域別、2018年~2032年(千米ドル)

表17 ヨーロッパその他のアルファ線およびベータ線放出核種に基づく放射性医薬品市場、地域別、2018年~2032年(千米ドル)

表18 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表19 ヨーロッパにおけるアルファ線およびベータ線放出核種に基づく腫瘍学用放射性医薬品市場、地域別、2018年~2032年(千米ドル)

表20 ヨーロッパにおけるアルファ線およびベータ線放出核種に基づく腫瘍学用放射性医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表21 ヨーロッパその他のアルファ線およびベータ線放出核種に基づく放射性医薬品市場、地域別、2018年~2032年(千米ドル)

表22 ヨーロッパのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表23 ヨーロッパにおけるアルファ線およびベータ線放出核をベースとした放射性医薬品市場における小分子リガンド、地域別、2018年~2032年(千米ドル)

表24 ヨーロッパのα・β放出ペプチド系放射性医薬品市場(地域別、2018年~2032年)(単位:千米ドル)

表25 ヨーロッパにおけるα線およびβ線放射性医薬品市場におけるモノクローナル抗体、地域別、2018年~2032年(千米ドル)

表26 ヨーロッパその他のアルファ線およびベータ線放出核種に基づく放射性医薬品市場、地域別、2018年~2032年(千米ドル)

表27 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表28 ヨーロッパの病院におけるアルファ線およびベータ線放出核種に基づく放射性医薬品市場、地域別、2018年~2032年(千米ドル)

表29 ヨーロッパの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、種類別、2018年~2032年(千米ドル)

表30 ヨーロッパの放射性医薬品市場におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、地域別、2018年~2032年(千米ドル)

表31 ヨーロッパの研究機関によるアルファ線およびベータ線放出核種に基づく放射性医薬品市場、地域別、2018年~2032年(千米ドル)

表32 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、国別、2018年~2032年(千米ドル)

表33 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表34 ヨーロッパのアルファ線およびベータ線放出体に基づく放射性医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表35 ヨーロッパのアルファ線放出体およびベータ線放出体ベースの放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表36 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表37 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表38 ヨーロッパにおけるアルファ線およびベータ線放出核種に基づく腫瘍学用放射性医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表39 ヨーロッパのアルファ線およびベータ線放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表40 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表41 ヨーロッパの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、種類別、2018年~2032年(千米ドル)

表42 ドイツのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表43 ドイツのアルファ線およびベータ線放出核種に基づく放射性医薬品市場におけるベータ線放出核種、タイプ別、2018年~2032年(千米ドル)

表44 ドイツのアルファ線放出体(アルファ線およびベータ線放出体ベースの放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表45 ドイツのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表46 ドイツのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表47 ドイツの腫瘍学におけるアルファ線およびベータ線放出核種に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表48 ドイツのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表49 ドイツのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表50 ドイツの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表51 英国のアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表52 英国のアルファおよびベータ放出体放射性医薬品市場におけるベータ放出体、タイプ別、2018年~2032年(千米ドル)

表53 英国のアルファ線放出体(アルファ線およびベータ線放出体ベースの放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表54 英国のアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表55 英国のアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表56 英国の腫瘍学におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表57 英国のアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表58 英国のアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表59 英国の病院におけるアルファ線およびベータ線放出核種に基づく放射性医薬品市場、種類別、2018年~2032年(千米ドル)

表60 フランスのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表61 フランス アルファ線およびベータ線放出核種ベースの放射性医薬品市場におけるベータ線放出核種、タイプ別、2018年~2032年(千米ドル)

表62 フランス アルファ線放出体(アルファ線およびベータ線放出体ベースの放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表63 フランスのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表64 フランスのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表65 フランスの腫瘍学におけるアルファ線およびベータ線放出核種に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表66 フランスのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表67 フランスのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表68 フランスの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、種類別、2018年~2032年(千米ドル)

表69 イタリアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表70 イタリアのアルファ線およびベータ線放出体に基づく放射性医薬品市場におけるベータ線放出体、タイプ別、2018年~2032年(千米ドル)

表71 イタリアのアルファ線放射体(アルファ線およびベータ線放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表72 イタリアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表73 イタリアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表74 イタリアの腫瘍学におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表75 イタリアのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表76 イタリアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表77 イタリアの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表78 スペインのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表79 スペインのアルファ線およびベータ線放出体に基づく放射性医薬品市場におけるベータ線放出体、種類別、2018年~2032年(千米ドル)

表80 スペインのアルファ線放射体(アルファ線およびベータ線放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表81 スペインのアルファ線およびベータ線放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表82 スペインのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表83 スペインにおけるアルファ線およびベータ線放出核種に基づく腫瘍学用放射性医薬品市場(種類別)、2018年~2032年(千米ドル)

表84 スペインのアルファ線およびベータ線放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表85 スペインのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表86 スペインの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、種類別、2018年~2032年(千米ドル)

表87 ポーランドのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表88 ポーランドのアルファ線およびベータ線放出核種に基づく放射性医薬品市場におけるベータ線放出核種、種類別、2018年~2032年(千米ドル)

表89 ポーランドのアルファ線放出体(アルファ線およびベータ線放出体ベースの放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表90 ポーランドのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表91 ポーランドのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表92 ポーランドの腫瘍学におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表93 ポーランドのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表94 ポーランドのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表95 ポーランドの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表96 ロシアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表97 ロシアのアルファ線およびベータ線放出核種ベースの放射性医薬品市場におけるベータ線放出核種、タイプ別、2018年~2032年(千米ドル)

表98 ロシアのアルファ線放射体(アルファ線およびベータ線放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表99 ロシアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表100 ロシアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(単位:千米ドル)

表101 ロシアにおけるアルファ線およびベータ線放出核種に基づく腫瘍学用放射性医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表102 ロシアのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表103 ロシアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表104 ロシアの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表105 ノルウェーのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表106 ノルウェーのベータ線放出体(アルファ線およびベータ線放出体ベースの放射性医薬品市場、種類別、2018年~2032年)(単位:千米ドル)

表107 ノルウェーのアルファ線放出体(アルファ線およびベータ線放出体ベースの放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表108 ノルウェーのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表109 ノルウェーのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表110 ノルウェーの腫瘍学におけるアルファ線およびベータ線放出核種に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表111 ノルウェーのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表112 ノルウェーのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表113 ノルウェーの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、種類別、2018年~2032年(千米ドル)

表114 トルコのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表115 トルコのベータ放射体(アルファおよびベータ放射体ベースの放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表116 トルコのアルファ線放出体(アルファ線およびベータ線放出体ベースの放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表117 トルコのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表118 トルコのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表119 トルコにおけるアルファ線およびベータ線放出核種に基づく腫瘍学用放射性医薬品市場(種類別)、2018年~2032年(千米ドル)

表120 トルコのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表121 トルコのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表122 トルコのアルファ線およびベータ線放出核種に基づく放射性医薬品市場における病院の種類別、2018年~2032年(千米ドル)

表123 オーストリアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表124 オーストリアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場におけるベータ線放出核種、種類別、2018年~2032年(千米ドル)

表125 オーストリア アルファ線放出体(アルファ線およびベータ線放出体ベースの放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表126 オーストリアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表127 オーストリアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表128 オーストリアにおけるアルファ線およびベータ線放出核種に基づく腫瘍学用放射性医薬品市場(種類別)、2018年~2032年(千米ドル)

表129 オーストリアのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表130 オーストリアのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表131 オーストリアの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表132 アイルランドのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表133 アイルランドのアルファ線およびベータ線放出核種ベースの放射性医薬品市場におけるベータ線放出核種、タイプ別、2018年~2032年(千米ドル)

表134 アイルランド アルファ線放出体(アルファ線およびベータ線放出体ベースの放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表135 アイルランドのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表136 アイルランドのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表137 アイルランドにおけるアルファ線およびベータ線放出核種に基づく腫瘍学用放射性医薬品市場(種類別)、2018年~2032年(千米ドル)

表138 アイルランドのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表139 アイルランドのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(エンドユーザー別)、2018年~2032年(千米ドル)

表140 アイルランドの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、種類別、2018年~2032年(千米ドル)

表141 オランダのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表142 オランダのアルファ線およびベータ線放出核種に基づく放射性医薬品市場におけるベータ線放出核種、種類別、2018年~2032年(千米ドル)

表143 オランダのアルファ線放出体およびベータ線放出体ベースの放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表144 オランダのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表145 オランダのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表146 オランダの腫瘍学におけるアルファ線およびベータ線放出核種に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表147 オランダのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表148 オランダのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表149 オランダの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表150 スイスのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

表151 スイスのアルファ線およびベータ線放出体に基づく放射性医薬品市場におけるベータ線放出体、タイプ別、2018年~2032年(千米ドル)

表152 スイスのアルファ線放射体(アルファ線およびベータ線放射性医薬品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表153 スイスのアルファ線およびベータ線放出核種に基づく放射性医薬品市場(供給元別)、2018年~2032年(千米ドル)

表154 スイスのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、治療用途別、2018年~2032年(千米ドル)

表155 スイスにおけるアルファ線およびベータ線放出核種に基づく腫瘍学用放射性医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表156 スイスのアルファ線およびベータ線放出体に基づく放射性医薬品市場(ベクタータイプ別)、2018年~2032年(千米ドル)

表157 スイスのアルファ線およびベータ線放出核種に基づく放射性医薬品市場、エンドユーザー別、2018年~2032年(千米ドル)

表158 スイスの病院におけるアルファ線およびベータ線放出体に基づく放射性医薬品市場、タイプ別、2018年~2032年(千米ドル)

表159 ヨーロッパのその他の地域におけるアルファ線およびベータ線放出核種に基づく放射性医薬品市場(同位体別)、2018年~2032年(千米ドル)

図表一覧

図1 欧州のアルファ線およびベータ線放出核種に基づく放射性医薬品市場:セグメンテーション

図2 ヨーロッパのアルファ線およびベータ線放出体に基づく放射性医薬品市場:データの三角測量

図3 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場:DROC分析

図4 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場:ヨーロッパと地域市場の比較分析

図5 ヨーロッパのアルファ線およびベータ線放出型放射性医薬品市場:企業調査分析

図6 ヨーロッパのアルファ線およびベータ線放出体に基づく放射性医薬品市場:多変量モデリング

図7 同位体別曲線グラフ

図8 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場:インタビュー人口統計

図9 欧州のアルファ線およびベータ線放出核種に基づく放射性医薬品市場:DBMR市場ポジショングリッド

図10 欧州のアルファ線およびベータ線放出核種に基づく放射性医薬品市場:ベンダーシェア分析

図11 欧州のアルファ線およびベータ線放出核種に基づく放射性医薬品市場:エンドユーザー市場カバレッジグリッド

図12 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場:セグメンテーション

図13 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場:概要

図14 戦略的意思決定

図15:欧州のアルファ線およびベータ線放出核種に基づく放射性医薬品市場は2つのセグメントに分かれている(同位体別、2024年)

図16 標的アルファ線およびベータ線治療の有効性の向上が、予測期間における欧州のアルファ線およびベータ線放出体に基づく放射性医薬品市場の牽引役となることが予想される

図17 ベータ線放出体セグメントは、2025年と2032年にヨーロッパのアルファ線およびベータ線放出体ベースの放射性医薬品市場で最大のシェアを占めると予想されています。

図18 癌部位別発生率

図19 癌の部位別死亡率

図20 DROC分析

図21 欧州のアルファ線およびベータ線放出核種に基づく放射性医薬品市場:同位体別、2024年

図22 欧州のアルファ線およびベータ線放出核種に基づく放射性医薬品市場:同位体別、2025年~2032年(千米ドル)

図23 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場:同位体別、CAGR(2025-2032年)

図24 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場:同位体別、ライフライン曲線

図25 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:情報源別、2024年

図26 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:供給元別、2025年~2032年(千米ドル)

図27 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:供給元別、CAGR(2025-2032年)

図28 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:供給源別、ライフライン曲線

図29 欧州のアルファ線およびベータ線放射性医薬品市場:治療用途別、2024年

図30 欧州のアルファ線およびベータ線放射性医薬品市場:治療用途別、2025年~2032年(千米ドル)

図31 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場:治療用途別、CAGR(2025-2032年)

図32 ヨーロッパのアルファ線およびベータ線放出核種に基づく放射性医薬品市場:治療用途別、ライフライン曲線

図33 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:ベクタータイプ別、2024年

図34 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:ベクタータイプ別、2025年~2032年(千米ドル)

図35 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:ベクタータイプ別、CAGR(2025-2032)

図36 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:ベクタータイプ別、ライフライン曲線

図37 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:エンドユーザー別、2024年

図38 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:エンドユーザー別、2025~2032年(千米ドル)

図39 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:エンドユーザー別、CAGR(2025-2032年)

図40 欧州のアルファ線およびベータ線放射性医薬品市場:エンドユーザー別、ライフライン曲線

図41 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:スナップショット(2024年)

図42 ヨーロッパのアルファ線およびベータ線放射性医薬品市場:企業シェア2024年(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。