欧州アルミ線材市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

18.62 Billion

USD

33.57 Billion

2024

2035

USD

18.62 Billion

USD

33.57 Billion

2024

2035

| 2025 –2035 | |

| USD 18.62 Billion | |

| USD 33.57 Billion | |

| % | |

|

欧州アルミニウム線材市場:製品タイプ別(連続鋳造アルミニウム線材、圧延アルミニウム線材、押出アルミニウム線材)、グレード別(導電性(EC)グレード、機械(非EC)グレード、脱酸(DEOX)用途向け線材)、直径別(9.5mm未満、5mm~12mm、12mm以上)、加工方法別(連続鋳造、押出、冷間引抜、熱間圧延、その他)、用途別(電気・電力、工業・製造、輸送、その他)、最終用途別(エネルギー・公益事業、通信、自動車、航空宇宙・防衛、建築・建設、産業機械・設備、その他) - 2035年までの業界動向と予測

アルミ線材市場分析

アルミニウム線材市場は、送電、自動車、建設業界における需要の高まりに牽引されています。再生可能エネルギーと送電網拡張への投資増加に伴い、高効率な電気導体への需要が市場の成長を後押ししています。中国とインドが主導するアジア太平洋地域は、工業化とインフラ整備の進展により、市場を牽引しています。主要企業は、性能向上のため、軽量で高導電性の合金に注力しています。しかしながら、アルミニウム価格の変動とサプライチェーンの混乱が課題となっています。技術の進歩と世界的な省エネソリューションへの移行に支えられ、市場は着実に成長すると予想されています。

アルミ線材市場規模

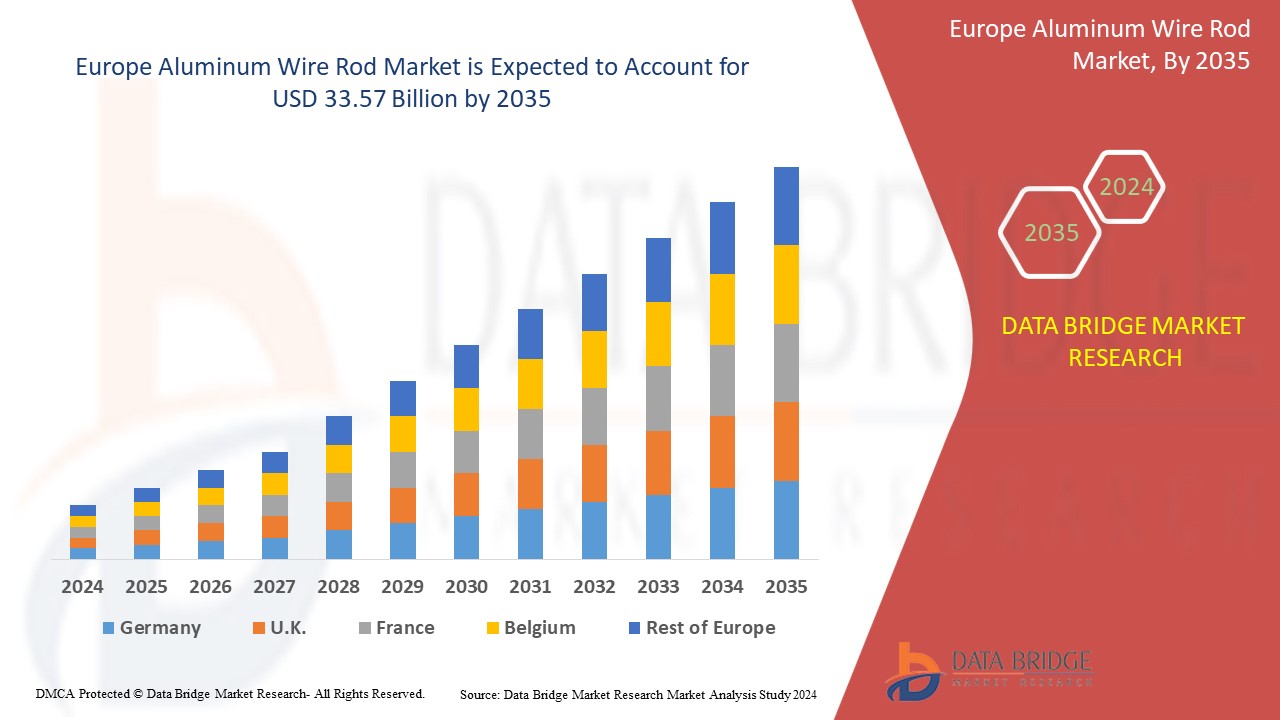

欧州のアルミ線材市場は、2024年の186.2億米ドルから2035年には335.7億米ドルに達すると予想されており、2025年から2035年の予測期間に5.6%という大幅なCAGRで成長します。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査がまとめた市場レポートには、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。

アルミ線材市場動向

アルミニウム線材市場は、送電業界や自動車業界における軽量・高導電性材料の需要増加など、重要なトレンドに直面しています。再生可能エネルギーやスマートグリッドへの移行、そして都市インフラプロジェクトの拡大が成長を牽引しています。企業が環境に配慮した生産に注力する中、リサイクルやサステナビリティへの取り組みも活発化しています。高強度アルミニウム合金の技術革新は、効率性と耐久性を向上させています。しかしながら、原材料価格の変動やサプライチェーンの混乱による市場変動は依然として課題となっています。全体として、業界はイノベーションと持続可能な成長に向けて前進しています。

レポートの範囲とアルミニウム線材市場のセグメンテーション

|

属性 |

アルミ線材の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

フランス、ドイツ、イタリア、イギリス、スペイン、ロシア、オランダ、ポーランド、ベルギー、スイス、デンマーク、ノルウェー、スウェーデン、トルコ、その他のヨーロッパ諸国 |

|

主要な市場プレーヤー |

Hindalco Industries Ltd.(インド)、Norsk Hydro ASA(ノルウェー)、Alcoa Corporation(米国)、TRIMET Aluminium SE(ドイツ)、RusAL(ロシア)、Hellenic Cables(ギリシャ)、Vimetco NV(オランダ)、Scepter Inc(米国)、Lamifil(ベルギー)、JSC “Zvetlit”(ベラルーシ)、Esal Rod Alloys, SA(スペイン)、NPA Skawina(ポーランド)、Emta Cable(トルコ)など |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アルミ線材市場の定義

アルミニウム線材は、アルミニウムおよびその合金から作られる半製品で、主に電気、自動車、建設業界で使用されています。連続鋳造、圧延、または押出成形によって生産され、電気ケーブル、導体、溶接線の製造における主要な材料として使用されています。軽量で高い導電性と耐腐食性を備え、送電・配電用途に最適です。アルミニウム線材は、業界基準を満たす様々なグレードで提供されており、耐久性と効率性を確保しています。エネルギー効率の高いソリューションと再生可能エネルギーによる電力網への需要の高まりが、市場の成長を牽引し続けています。

アルミ線材市場の動向

ドライバー

電力ケーブルおよび架空導体におけるアルミニウム線材の需要増加

架空電線は、熱伝導性に優れた導体の一端から他端へ電気エネルギーを運ぶ物理的な媒体であり、架空電線や地下送配電システムの重要な構成要素です。電力ケーブルに使用される導体は、利用可能な様々な種類とサイズに基づいて選定されます。理想的な導体は、最大の電気伝導率、高い引張強度、そして機械的応力への耐性などの特性を備えています。比重が最も軽く、低コストで容易に入手できます。

電力ケーブルには、導体が持つ様々な特性(電流を流すための太い直径、コロナ放電の低減、導電性の低さ、銅などの他の金属に比べて引張強度が低いことなど)のために、アルミニウム製のロッドコネクタが取り付けられています。アルミニウム金属が持つ様々な特性により、ヨーロッパ全域で電力ケーブルの需要が高まっています。アルミニウム製品は電力ケーブルに利用されており、耐候性や耐薬品性が高く、腐食も防ぎます。

アルミニウム線材は、今日ではさまざまな産業でより多くの電力とより低コストの材料が求められているため、より注目されています。アルミニウム線材は熱伝導率が高く、メンテナンスの必要性も少なくて済みます。

例えば、2022年2月、エルコワイヤーはドイツのKME社のロッド・ワイヤー事業の買収を発表しました。この買収により、エルコワイヤーの生産能力は倍増し、より多くの従業員を雇用できるようになります。

そのため、電力ケーブルや架空導体におけるアルミニウム線材の需要は非常に高く、これがより良い意思決定に役立ち、ヨーロッパのアルミニウム線材市場の成長を促進すると予想されます。

充電インフラ開発におけるアルミニウム製品の普及拡大

電気自動車用充電ステーションの世界は急速に発展しています。E充電ステーションへのアルミニウム押出成形品の採用は、最も効果的なソリューションの一つです。ヨーロッパ各国では、ハイドロエコデザイン手法を用いて充電ステーションの開発が進められています。この手法は、最新の持続可能性基準を満たす製品の製造に導入されています。アルミニウムの軽量化は、電気自動車やハイブリッド車のエネルギー効率を向上させる最も効果的な方法の一つです。軽量車は、同じ距離を走行するのに必要な電力が少なくなります。電気自動車用パック向けのモジュール式アルミニウムソリューションは、製造コストと運用コストを削減し、設計の柔軟性を最大限に高めます。

例えば、ET Timesの記事によると、2021年9月には、英国政府が電気自動車関連のインフラ整備に4億4000万ポンドを拠出することを発表し、地方自治体はクリーンエアゾーンの計画を考案し、プラグインカー補助金によって毎月電気自動車市場に新たな購入者が集まり、アルミニウム線材事業にプラスの影響を与える可能性があるとのことです。autostatが実施した調査によると、欧州の公共充電インフラは、公的にアクセス可能な充電ポイントが285,496か所あり、長年にわたって飛躍的に成長しています。

上記の例からもわかるように、ヨーロッパには多くの充電ステーションがあり、適切な資源管理システムのおかげで飛躍的に成長しています。これは、ヨーロッパのアルミニウム線材市場の牽引役となることが期待されます。

機会

提携や合併などの様々な戦略的意思決定の増加

戦略的パートナーシップは、両社が目標達成に向けて取り組む上で役立ちます。市場は変化と進化を続けており、顧客は常に新開発の製品を求めています。戦略的パートナーシップを結ぶことで、企業は参入前に市場を十分に理解することができ、潜在顧客の獲得と市場におけるネットワーク拡大に役立ちます。電子部品業界のリーダー企業の中には、市場におけるユーザーのニーズを満たすために、先進技術を最大限に活用し、継続的なプロセス改善に取り組む契約を締結している企業も少なくありません。これにより、企業はブランド認知度を高め、あらゆる先進的な機器やソリューションを備えた製品ラインを拡大することができます。したがって、市場プレーヤー間の提携や合併の増加が市場の成長を促進すると予想されます。

例えば、2022年5月、ミダル・ケーブルズは、イメリスのアル・ザヤニ、イエロー・ドア・エナジー、そしてミダルとの提携により、バーレーンに太陽光発電所を設置することを発表しました。この提携により、各社は太陽光発電量を増やすことができます。これにより、ミダルは利益率の向上とエネルギーポートフォリオ・ソリューションの多様化を図ることができます。

こうした戦略的提携や合併は、関係当事者の技術進歩や製品ポートフォリオの改善につながる可能性があり、競争の激しい欧州市場において、企業に優位性やビジネスチャンスをもたらす可能性があります。

合金開発における技術の進歩

アルミニウム合金の革新により、導電性、強度、耐食性、耐久性といった材料特性が向上し、線材はより幅広い用途に適したものとなっています。これらの進歩により、アルミニウム線材は、性能と効率が極めて重要な産業において、銅などの代替材料との競争力を高めることができます。重要な開発分野の一つは、アルミニウムの軽量性という利点を維持しながら電力伝送効率を向上させる高導電性アルミニウム合金です。これにより、エネルギー効率と持続可能性が重要な課題となる送電網、再生可能エネルギーインフラ、電気自動車(EV)の配線において、特に価値の高いものとなっています。政府や産業界がエネルギー転換と脱炭素化を推進する中で、このような高度な合金の需要は高まり、アルミニウム線材メーカーにとって新たなビジネスチャンスが生まれることが予想されます。

自動車および航空宇宙分野では、高強度アルミニウム合金の開発により、軽量構造部品や電気システムにおけるアルミニウム線材の使用が拡大しています。産業界は燃費向上と排出量削減のために軽量化を優先しており、先進的なアルミニウム合金は理想的なソリューションとなり、需要をさらに高めています。

上記に加え、結晶粒微細化やナノ構造合金といった合金加工技術の進歩により、アルミニウム線材の機械的特性が向上しています。これらの革新により、メーカーは信頼性の高い高品質の線材を製造できるようになり、材料の無駄と製造コストを削減できます。

例えば、スコットランドの洋上風力発電産業は、耐腐食性アルミニウム合金の開発の恩恵を受けており、過酷な海洋環境にさらされる電気部品の寿命を延ばしています。耐腐食性を強化した特殊なアルミニウム線材がケーブル接続に使用され、洋上再生可能エネルギープロジェクトの成長を支えています。

合金配合の継続的な研究開発により、欧州のアルミニウム線材メーカーは自社製品を差別化し、高性能アプリケーションに拡大し、国内市場と国際市場の両方で地位を強化する機会を得ています。

制約/課題

アルミニウム配線に関連する潜在的なリスク

アルミニウム電線に伴う潜在的なリスクは、欧州のアルミニウム線材市場にとって大きな課題であり、その採用と市場認識に影響を与えています。主な懸念事項の一つは、アルミニウムが空気にさらされると酸化するという固有の性質であり、電線表面に抵抗層が形成されます。この酸化は、電気接続の不良、抵抗の増加、過熱を引き起こし、火災の危険性などの安全上の懸念を引き起こします。これらのリスクは、銅よりもコスト面で有利であるにもかかわらず、特に住宅建設や商業建設において、アルミニウム電線の全面的な導入を阻んできました。

もう一つの課題は、アルミニウムの機械的特性にあります。銅と比較して、アルミニウムは機械的ストレス下でクリープや疲労を起こしやすく、時間の経過とともに接続部が緩む可能性があります。そのため、特殊なコネクタ、設置技術、定期的なメンテナンスが必要となり、アルミニウム線材の使用に伴う全体的なコストと複雑さが増大します。メーカーにとっては、これらのリスクを軽減する改良合金やコーティングの開発に研究開発投資する必要があり、生産コストの増加につながります。

さらに、過去のアルミ線材関連事故による根強い汚名は、市場の信頼を揺るがし続けています。エンドユーザーやステークホルダーに対し、アルミ線材技術の進歩とその安全な使用方法について啓蒙することは不可欠ですが、容易ではありません。こうした認識を払拭するには、マーケティング、認証、そして規制当局との連携に多大な努力を注ぎ、信頼を確立する必要があります。

例えば、アルミニウムは機械的ストレス下でクリープを起こす性質があり、電気用途において大きな問題となっています。振動が頻繁に発生する産業環境では、アルミニウム配線の接続部が経年劣化により緩み、アーク放電や火災の危険性につながることが知られています。そのため、産業界は特殊なコネクタや酸化防止ペーストの使用など、より高価で複雑な設置方法を採らざるを得なくなり、全体的なコストが増加しています。

これらのリスクが総合的に、ヨーロッパにおけるアルミニウム線材の広範な採用に対する障壁となり、メーカーは市場で競争力を維持するために、安全性と信頼性の懸念に対処しながら革新を進めることが求められています。

メーカーのさまざまなサプライヤーへの依存度の高まり

電気機器の製造や充電インフラの構築には、ワイヤー、ケーブル、ロッドなど、様々なアルミニウム部品が必要です。高度な機器に対する消費者の需要が、アルミニウム製品の需要を高めています。製造企業は、IC、半導体、PCBなどの部品を主にサプライヤーから調達しています。サプライヤーは、多くの場合、割引価格で製品を大量に供給してくれるからです。COVID-19は、多くの電子機器企業のグローバルサプライチェーンに混乱をもたらしました。

ヨーロッパのアルミニウム線材のサプライチェーンは、原材料の収集、製造、そして固体から液体へと加工されたアルミニウムを線材の形状に成形するための組み立てから始まります。サプライチェーン分析の次の段階は、様々な業界の要件に応じて、線材、ワイヤー、ケーブルなどの材料を様々な業界に輸送することです。

サプライチェーンにおいて最も重要な段階は、製品を様々な小売業者や消費者に供給するために市場を網羅することです。アルミニウム線材は高い耐久性を備え、電源などの様々な接続用途に使用できるため、需要は日々増加しています。サプライチェーンは、完成品を消費者に輸送する上で重要な役割を果たしており、あらゆるメーカーにとって最も重要な部分です。

例えば、2021年3月、AMAG Austria Metall AGはIATF 16949:2016の認証を取得しました。この認証は、アルミニウムおよびアルミニウム合金の圧延製品の製造に対して付与されたものです。この認証により、企業は市場での製品認知度を高めることができます。認証取得メーカーによる合金の生産は、スタートアップ企業にとって容易ではありません。そのため、市場にとって課題となる可能性があります。

したがって、メーカーがさまざまなサプライヤーに依存することで、ヨーロッパのアルミニウム線材市場は課題に直面すると予想されます。

原材料不足と出荷遅延の影響と現在の市場シナリオ

データブリッジ・マーケット・リサーチは、市場のハイレベルな分析を提供し、原材料不足や輸送遅延の影響と現在の市場環境を考慮した情報を提供します。これは、戦略的な可能性の評価、効果的な行動計画の策定、そして企業の重要な意思決定を支援することにつながります。

標準レポートのほかに、予測される出荷遅延からの調達レベルの詳細な分析、地域別の販売代理店マッピング、商品分析、生産分析、価格マッピングの傾向、調達、カテゴリパフォーマンス分析、サプライチェーンリスク管理ソリューション、高度なベンチマーキング、その他の調達および戦略サポートのサービスも提供しています。

経済減速が製品の価格と入手可能性に及ぼす予想される影響

経済活動が減速すると、産業は打撃を受け始めます。DBMRが提供する市場分析レポートと情報サービスでは、景気後退が製品の価格設定と入手しやすさに及ぼす予測的な影響が考慮されています。これにより、お客様は競合他社よりも一歩先を行き、売上高と収益を予測し、損益支出を見積もることができます。

アルミ線材市場の展望

市場は、製品タイプ、グレード、直径、加工、用途に基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場ソースを特定するための戦略的意思決定を支援します。

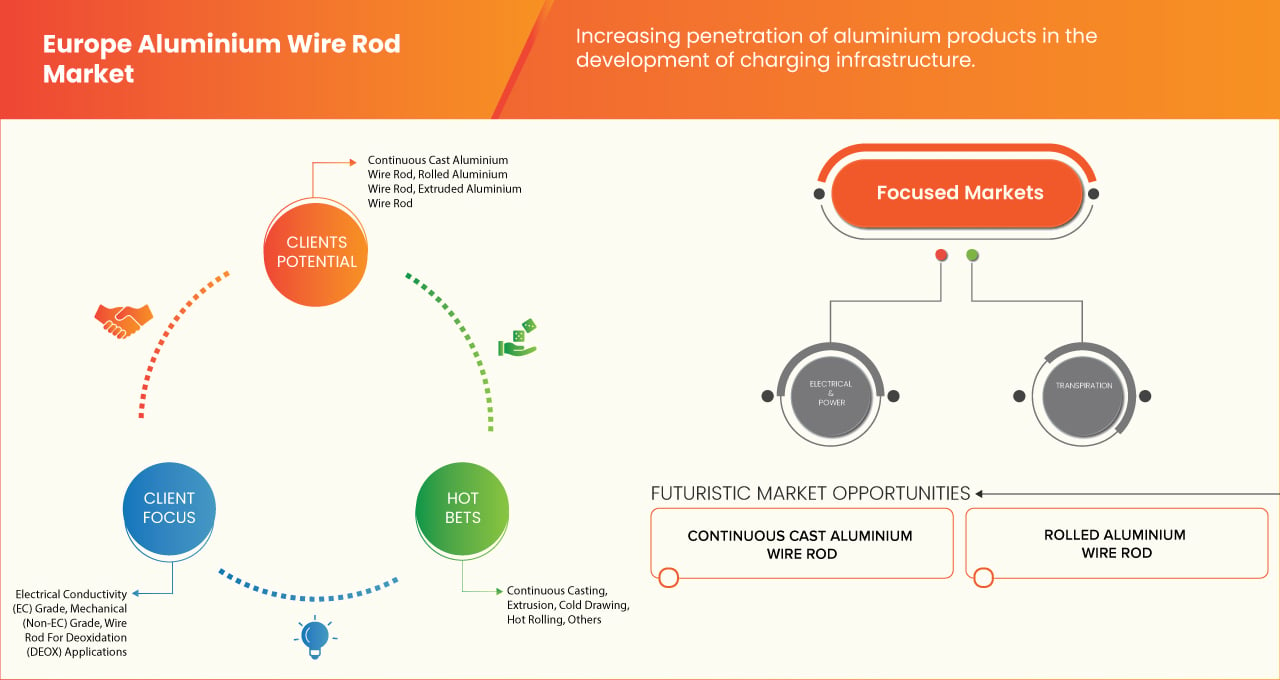

欧州アルミニウム線材市場(製品タイプ別)

- 連続鋳造アルミニウム線材

- 圧延アルミニウム線材

- 押し出しアルミニウム線材

欧州アルミニウム線材市場(グレード別)

- 電気伝導率(Ec)グレード

- 電気伝導率(Ec)グレード、グレード別

- 高純度アルミニウム(99.5%以上)

- 高純度アルミニウム(99.5%以上)、グレード別

- 1350 Ecアルミニウム線材

- 1370 Ecアルミニウム線材

- その他の高導電性グレード

- 合金ECグレードロッド

- 合金ECグレードロッド(グレード別)

- 6101アルミニウム線材

- 6201アルミニウム線材

- 合金ECグレードロッド(グレード別)

- 機械(非電気)グレード

- 機械(非電気)グレード、グレード別

- 5005アルミニウム線材

- 5052アルミニウム線材

- 8176アルミニウム線材

- 6xxxシリーズメカニカルロッド

- 機械(非電気)グレード、グレード別

- 脱酸素(Deox)用線材

- 脱酸(Deox)用途向け線材(グレード別)

- 一次アルミニウム脱酸棒

- 二次アルミニウム脱酸棒

- 脱酸(Deox)用途向け線材(グレード別)

- 電気伝導率(Ec)グレード、グレード別

欧州アルミ線材市場(直径別)

- 9.5mm以下

- 5mm~12mm

- 12mm以上

欧州アルミニウム線材市場(加工別)

- 連続鋳造

- 押し出し

- コールドドローイング

- 熱間圧延

- その他

欧州アルミニウム線材市場(用途別)

- 電気・電力

- 電気・電力(用途別)

- 架空導体

- 用途別架空導体

- AAC

- アカー

- AAAC

- ACSR

- 用途別架空導体

- 変圧器の巻線

- 地下電力ケーブル

- バスバーおよびスイッチギアコンポーネント

- その他

- 架空導体

- 電気・電力(用途別)

- 工業・製造業

- 工業・製造業(用途別)

- 溶接ワイヤー

- 機械部品

- アルミメッシュ&ネット

- 脱酸素(Deox)用線材

- その他

- 工業・製造業(用途別)

- 交通機関

- 輸送(用途別)

- 自動車用ワイヤーハーネス

- 電気自動車(EV)部品

- 鉄道・地下鉄アプリケーション

- その他

- 輸送(用途別)

- その他

欧州アルミニウム線材市場(用途別)

- エネルギー・公益事業

- 通信

- 自動車

- 航空宇宙および防衛

- 建築・建設

- 産業機械および装置

- その他

欧州アルミニウム線材市場(国別)

- フランス

- ドイツ

- イタリア

- 英国

- スペイン

- ロシア

- オランダ

- ポーランド

- ベルギー

- スイス

- デンマーク

- ノルウェー

- スウェーデン

- 七面鳥

- その他のヨーロッパ

アルミ線材市場の地域分析

市場が分析され、市場規模の洞察と傾向が、上記の参照として製品のタイプ、形式、ソース、機能、最終用途、およびアプリケーションに基づいて 6 つの主要なセグメントに提供されます。

市場対象となる国は、フランス、ドイツ、イタリア、イギリス、スペイン、ロシア、オランダ、ポーランド、ベルギー、スイス、デンマーク、ノルウェー、スウェーデン、トルコ、その他のヨーロッパ諸国です。

ヨーロッパのアルミワイヤー市場において、自動車、建設、電気などの業界における需要の増加により、最も成長率の高い国はフランスです。フランスは、高度な製造技術、強固なインフラ、そして様々な用途における持続可能な軽量素材への移行といった恩恵を受けています。

フランスは、その強固な産業基盤、技術革新、そして自動車、建設、電気といった分野からの旺盛な需要により、欧州のアルミニウム線材市場をリードしています。同国の確立されたインフラ、熟練した労働力、そして持続可能性とエネルギー効率への重点が、同国の市場におけるリーダーシップに大きく貢献しています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、米国ブランドのプレゼンスと入手可能性、そして現地および国内ブランドとの激しい競争あるいは競争の少なさによって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

アルミ線材市場シェア

市場競争環境は、競合他社の詳細を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、国別プレゼンス、生産拠点・設備、生産能力、企業の強みと弱み、製品の発売、製品の幅広さ、ソースの優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動するアルミニウム線材市場のリーダーは次のとおりです。

- ヒンダルコ インダストリーズ社(インド)

- ノルスク・ハイドロASA(ノルウェー)

- アルコア・コーポレーション(米国)

- TRIMET Aluminium SE(ドイツ)

- RusAL(ロシア)、Hellenic Cables(ギリシャ)

- Vimetco NV(オランダ)

- セプター社(米国)

- ラミフィル(ベルギー)

- JSC「ズヴェトリット」(ベラルーシ)

- Esal Rod Alloys、SA(スペイン)

- NPAスカヴィナ(ポーランド)

- Emtaケーブル(トルコ)

アルミ線材市場の最新動向

- ノルスク・ハイドロ社は、コスト削減と生産能力の増強を目指し、2021年3月にノルウェーで一次生産を全て行う工場の稼働開始を決定しました。この稼働開始により、同社は市場の需要に応じてリソースを有効活用できるようになります。

- 2023年9月、アルミニウム圧延・リサイクル企業であるヒンダルコ・インダストリーズ・リミテッドは、アルミニウム押出成形のリーディングカンパニーであるイタリアのメトラ社と提携しました。この提携は、インドの高速鉄道車両向けに、高度なアルミニウム押出成形・製造技術を開発し、インド政府の国内製造業の振興ビジョンを支援することを目的としています。ヒンダルコのアルミニウムに関する専門知識と、メトラ社の押出成形、機械加工、溶接における高度な技術を組み合わせることで、現在ヨーロッパ、中国、日本、その他一部の国に限られている世界クラスの技術をインドに導入し、インド鉄道の近代化に貢献します。

- ヒンダルコは2023年8月、専門エンジニアリング会社であるテクスマコ・レール・アンド・エンジニアリング社と戦略的提携を結び、アルミ貨車および客車の開発・製造に着手しました。この協業は、インド鉄道の排出量目標達成と運用効率の向上を支援することを目的としています。このパートナーシップにおいて、ヒンダルコは、プロファイル、シート、プレートなどの高度なアルミ合金に加え、製造および溶接の専門知識を提供します。昨年発売された同社のアルミ貨車は、180トン軽量で、積載量対自重比が19%高く、摩耗が最小限に抑えられた省エネ設計となっています。貨車製造で80年の経験を持つテクスマコは、設計の専門知識を提供し、生産施設を建設し、生産と熟練労働者の管理を行います。

- 2021年1月、Emta Cableは、すべてのアルミニウム製品の製造においてISO 9001:2015認証を取得しました。この認証により、同社は最高の品質で製品ポートフォリオを多様化することができ、ブランド価値の向上にも貢献します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 市場アプリケーションカバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ペストル分析

4.1.1 政治的要因

4.1.2 経済的要因

4.1.3 社会的要因

4.1.4 技術的要因

4.1.5 環境要因

4.1.6 法的要因

4.2 ポーターの5つの力の分析

4.2.1 新規参入の脅威

4.2.2 サプライヤーの交渉力

4.2.3 買い手の交渉力

4.2.4 代替品の脅威

4.2.5 内部競争

4.3 生産能力の見通し

4.4 生産消費分析

4.5 気候変動シナリオ

4.5.1 環境問題

4.5.2 業界の対応

4.5.3 政府の役割

4.5.4 アナリストの推奨事項

4.5.5 結論

4.6 競合分析:アルミニウム線材/ケーブル VS 銅線材/ケーブル

4.6.1 アルミニウムおよび銅線材/ケーブル市場の主要プレーヤー

4.6.2 アルミニウムと銅の線材/ケーブルの技術比較

4.6.3 欧州における産業別需要動向

4.6.4 欧州における競争上のポジショニングと市場シェア

4.6.5 将来の市場動向と成長要因

4.6.6 結論

4.7 輸入分析

4.7.1 欧州へのアルミニウム線材輸入量

4.7.1.1 アプリケーションと需要促進要因

4.7.1.2 貿易動向と地政学的要因

4.7.1.3 展望と戦略的考慮事項

4.7.2 主要輸入国

4.7.2.1 ヨーロッパの主要輸入国

4.7.2.1.1 ドイツ

4.7.2.1.2 フランス

4.7.2.1.3 英国

4.7.2.1.4 イタリア

4.7.2.1.5 スペインおよび東ヨーロッパ(ポーランド、ハンガリー、チェコ共和国)

4.7.2.2 欧州向けアルミニウム線材の主要サプライヤーと代替輸入元

4.7.2.2.1 マレーシア

4.7.2.2.2 トルコ

4.7.2.2.3 インド

4.7.2.2.4 バーレーン

4.7.2.2.5 所有

4.7.2.2.6 エジプト

4.7.2.2.7 アラブ首長国連邦

4.7.3 欧州におけるアルミ線材輸入の将来展望

4.7.3.1 ロシア産アルミニウムへの依存度の減少

4.7.3.2 代替サプライヤーの台頭

4.7.3.3 貿易規制と市場政策が輸入戦略を形作る

4.7.3.4 持続可能なリサイクルアルミニウムの需要の増加

4.7.4 原材料とエネルギー価格の変動

4.7.4.1 アルミニウム加工における技術の進歩

4.7.5 将来の輸入量と市場成長の見通し

4.7.6 結論

4.8 原材料の範囲

4.8.1 アルミニウム線材製造に使用される主要原材料

4.8.2 サプライチェーンと輸入動向

4.8.3 結論

4.9 サプライチェーン分析

4.9.1 概要

4.9.2 物流コストシナリオ

4.9.3 物流サービスプロバイダーの重要性

4.9.4 結論

4.1 メーカーによる技術進歩

4.10.1 製錬技術の進歩

4.10.2 連続鋳造および圧延技術の革新

4.10.3 表面処理およびコーティング技術

4.10.4 リサイクルと循環型経済のイノベーション

4.10.5 インダストリー4.0とアルミニウム線材生産におけるデジタル化

4.10.6 電気・自動車用途向けアルミニウム線材の進歩

4.10.7 結論

4.11 ベンダー選定基準

4.11.1 製品の品質とコンプライアンス

4.11.2 原材料の調達と純度

4.11.3 製造プロセスと技術

4.11.4 サプライチェーンの信頼性と物流

4.11.5 持続可能性と環境コンプライアンス

4.11.6 価格とコスト競争力

4.11.7 結論

5 規制対象範囲

6 市場概要

6.1 ドライバー

6.1.1 電力ケーブルおよび架空導体におけるアルミニウム線材の需要増加

6.1.2 充電インフラ開発におけるアルミニウム製品の普及拡大

6.1.3 合金グレードワイヤの需要の増加

6.2 拘束

6.2.1 さまざまな種類のアルミニウム線の高コスト

6.2.2 経済・政治展望の変化

6.3 機会

6.3.1 提携や合併などの様々な戦略的決定の増加

6.3.2 合金開発における技術の進歩

6.4 課題

6.4.1 アルミニウム配線に関連する潜在的なリスク

6.4.2 製造業者の異なるサプライヤーへの依存度の上昇

7 欧州アルミニウム線材市場(製品タイプ別)

7.1 概要

7.2 連続鋳造アルミニウム線材

7.3 圧延アルミニウム線材

7.4 押出アルミニウム線材

8 ヨーロッパのアルミニウム線材市場(グレード別)

8.1 概要

8.2 電気伝導率(EC)グレード

8.2.1 電気伝導率(EC)グレード別

8.2.1.1 高純度アルミニウム(99.5%以上)、等級別

8.2.1.2 合金ECグレード棒(グレード別)

8.3 機械(非EC)グレード

8.3.1 機械(非EC)グレード別

8.4 脱酸素(DEOX)用途向け線材

8.4.1 脱酸(DEOX)用途向け線材(グレード別)

9 ヨーロッパのアルミニウム線材市場(直径別)

9.1 概要

9.2 9.5 MM未満

9.3 5MM - 12MM

9.4 12mm以上

10 ヨーロッパのアルミニウム線材市場(加工別)

10.1 概要

10.2 連続鋳造

10.3 押し出し

10.4 冷間引抜

10.5 熱間圧延

10.6 その他

11 ヨーロッパのアルミニウム線材市場(用途別)

11.1 概要

11.2 電気と電力

11.2.1 用途別電気・電力

11.2.1.1 用途別架空導体

11.3 工業および製造業

11.3.1 工業および製造業(用途別)

11.4 輸送

11.4.1 用途別輸送

11.5 その他

12 欧州アルミニウム線材市場(用途別)

12.1 概要

12.2 エネルギーとユーティリティ

12.3 電気通信

12.4 自動車

12.5 航空宇宙および防衛

12.6 建築と建設

12.7 産業機械および装置

12.8 その他

13 欧州アルミニウム線材市場(国別)

13.1 ヨーロッパ

13.1.1 フランス

13.1.2 ドイツ

13.1.3 イタリア

13.1.4 英国

13.1.5 スペイン

13.1.6 ロシア

13.1.7 オランダ

13.1.8 ポーランド

13.1.9 ベルギー

13.1.10 スイス

13.1.11 デンマーク

13.1.12 ノルウェー

13.1.13 スウェーデン

13.1.14 トルコ

13.1.15 その他のヨーロッパ諸国

14 欧州アルミニウム線材市場:企業の展望

14.1 企業株式分析:ヨーロッパ

15 SWOT分析

16社の企業プロフィール

16.1 ノルウェー・ハイドロ ASA

16.1.1 会社概要

16.1.2 収益分析

16.1.3 製品ポートフォリオ

16.1.4 最近の開発

16.2 トリメットアルミニウムSE

16.2.1 会社のスナップショット

16.2.2 製品ポートフォリオ

16.2.3 最近の開発

16.3 ヒンダルコ インダストリーズ株式会社

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 製品ポートフォリオ

16.3.4 最近の開発

16.4 アルコア社

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 製品ポートフォリオ

16.4.4 最近の開発

16.5 ギリシャケーブル

16.5.1 会社のスナップショット

16.5.2 製品ポートフォリオ

16.5.3 最近の開発

16.6 EMTAケーブル

16.6.1 会社のスナップショット

16.6.2 製品ポートフォリオ

16.6.3 最近の開発

16.7 ESALロッドアロイ、SA

16.7.1 会社のスナップショット

16.7.2 製品ポートフォリオ

16.7.3 最近の開発

16.8 JSC「ズヴェトリット」

16.8.1 会社のスナップショット

16.8.2 製品ポートフォリオ

16.8.3 最近の開発

16.9 ラミフィル

16.9.1 会社のスナップショット

16.9.2 製品ポートフォリオ

16.9.3 最近の開発

16.1 NPAスカヴィナ

16.10.1 会社概要

16.10.2 製品ポートフォリオ

16.10.3 最近の開発

16.11 ルサル

16.11.1 会社のスナップショット

16.11.2 収益分析

16.11.3 製品ポートフォリオ

16.11.4 最近の開発

16.12 株式会社セプター

16.12.1 会社のスナップショット

16.12.2 製品ポートフォリオ

16.12.3 最近の開発

16.13 ヴィメトコ NV

16.13.1 会社概要

16.13.2 製品ポートフォリオ

16.13.3 最近の開発

17 アンケート

関連レポート18件

表のリスト

表1 主要メーカーの生産能力

表2 規制対象範囲

表3 欧州アルミニウム線材市場(製品タイプ別、2018年~2035年)(単位:千米ドル)

表4 欧州アルミニウム線材市場(製品タイプ別、2018年~2035年、トン)

表5 欧州アルミニウム線材市場(製品タイプ別、2018年~2035年)(米ドル/kg)

表6 ヨーロッパのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表7 ヨーロッパのアルミニウム線材市場における電気伝導性(EC)グレード、グレード別、2018年~2035年(千米ドル)

表8:ヨーロッパのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表9 ヨーロッパのアルミニウム線材市場における合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表10 ヨーロッパのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(千米ドル)

表11 ヨーロッパのアルミニウム線材市場における脱酸化(DEOX)用途、グレード別、2018年~2035年(千米ドル)

表12 ヨーロッパのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表13 ヨーロッパのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表14 欧州アルミニウム線材市場(用途別)、2018年~2035年(千米ドル)

表15 欧州電気・電力用アルミニウム線材市場(用途別、2018年~2035年)(単位:千米ドル)

表16 欧州のアルミ線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表17 ヨーロッパのアルミニウム線材市場における産業および製造業、用途別、2018年~2035年(千米ドル)

表18 ヨーロッパの輸送用アルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表19 欧州アルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表20 欧州アルミニウム線材市場(国別、2018年~2035年)(単位:千米ドル)

表21 ヨーロッパのアルミニウム線材市場(国別、2018年~2035年、トン)

表22 フランスのアルミニウム線材市場、製品タイプ別、2018年~2035年(千米ドル)

表23 フランスのアルミニウム線材市場、製品タイプ別、2018年~2035年(トン)

表24 フランスのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表25 フランス アルミニウム線材市場における電気伝導率(EC)グレード別、2018年~2035年(千米ドル)

表26 フランス アルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(千米ドル)

表27 フランス アルミニウム線材市場における合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表28 フランス アルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(千米ドル)

表29 フランス アルミニウム線材市場における脱酸化(DEOX)用途向け線材、グレード別、2018年~2035年(千米ドル)

表30 フランスのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表31 フランスアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表32 フランスアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表33 フランス電力のアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表34 フランスのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表35 フランスのアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表36 フランス輸送用アルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表37 フランスアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表38 ドイツのアルミニウム線材市場、製品タイプ別、2018年~2035年(千米ドル)

表39 ドイツのアルミニウム線材市場、製品タイプ別、2018年~2035年(トン)

表40 ドイツのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表41 ドイツのアルミニウム線材市場における電気伝導性(EC)グレード、グレード別、2018年~2035年(千米ドル)

表42 ドイツのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表43 ドイツにおけるアルミニウム線材市場における合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表44 ドイツのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(千米ドル)

表45 ドイツのアルミニウム線材市場における脱酸化(DEOX)用途、グレード別、2018年~2035年(千米ドル)

表46 ドイツのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表47 ドイツのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表48 ドイツアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表49 ドイツ電力・アルミニウム線材市場(用途別)、2018年~2035年(千米ドル)

表50 ドイツのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表51 ドイツのアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表52 ドイツの輸送用アルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表53 ドイツアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表54 イタリアのアルミニウム線材市場(製品タイプ別)、2018年~2035年(千米ドル)

表55 イタリアのアルミニウム線材市場、製品タイプ別、2018-2035年(トン)

表56 イタリアのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表57 イタリアのアルミニウム線材市場における電気伝導率(EC)グレード、グレード別、2018年~2035年(千米ドル)

表58 イタリアのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(千米ドル)

表59 アルミニウム線材市場におけるイタリアの合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表60 イタリアのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(千米ドル)

表61 イタリアのアルミニウム線材市場における脱酸化(DEOX)用途、グレード別、2018年~2035年(千米ドル)

表62 イタリアのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表63 イタリアのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表64 イタリアのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表65 イタリアの電気・電力用アルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表66 イタリアのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表67 イタリアのアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表68 イタリアのアルミニウム線材市場における輸送、用途別、2018年~2035年(千米ドル)

表69 イタリアのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表70 英国アルミニウム線材市場(製品タイプ別)、2018年~2035年(千米ドル)

表71 英国のアルミニウム線材市場(製品タイプ別)、2018年~2035年(トン)

表72 英国アルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表73 英国アルミニウム線材市場における電気伝導性(EC)グレード別、2018年~2035年(千米ドル)

表74 英国のアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表75 英国アルミニウム線材市場における合金ECグレードロッド、グレード別、2018年~2035年(単位:千米ドル)

表76 英国アルミニウム線材市場における機械加工用(非EC)グレード別、2018年~2035年(単位:千米ドル)

表77 英国アルミニウム線材市場における脱酸化(DEOX)用途向け線材、グレード別、2018年~2035年(千米ドル)

表78 英国アルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表79 英国アルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表80 英国アルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表81 英国電気・電力用アルミニウム線材市場(用途別、2018年~2035年)(単位:千米ドル)

表82 英国のアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表83 英国のアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表84 英国輸送用アルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表85 英国アルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表86 スペインのアルミニウム線材市場、製品タイプ別、2018年~2035年(千米ドル)

表87 スペインのアルミニウム線材市場、製品タイプ別、2018年~2035年(トン)

表88 スペインのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表89 スペインのアルミニウム線材市場における電気伝導率(EC)グレード、グレード別、2018年~2035年(千米ドル)

表90 スペインのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表91 スペインのアルミニウム線材市場における合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表92 スペインのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(千米ドル)

表93 スペインのアルミニウム線材市場における脱酸化(DEOX)用途向け線材、グレード別、2018年~2035年(千米ドル)

表94 スペインのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表95 スペインのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表96 スペインのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表97 スペインの電気・電力用アルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表98 スペインのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表99 スペインのアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表100 スペインのアルミニウム線材市場における輸送、用途別、2018年~2035年(千米ドル)

表101 スペインのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表102 ロシアのアルミニウム線材市場(製品タイプ別)、2018年~2035年(千米ドル)

表103 ロシアのアルミニウム線材市場(製品タイプ別、2018年~2035年、トン)

表104 ロシアのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表105 ロシアのアルミニウム線材市場における電気伝導性(EC)グレード、グレード別、2018年~2035年(千米ドル)

表106 ロシアのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表107 ロシアのアルミニウム線材市場における合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表108 ロシアのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(千米ドル)

表109 ロシアのアルミニウム線材市場における脱酸化(DEOX)用途、グレード別、2018年~2035年(千米ドル)

表110 ロシアのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表111 ロシアのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表112 ロシアのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表113 ロシアの電気・電力用アルミニウム線材市場(用途別)、2018年~2035年(千米ドル)

表114 ロシアのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表115 ロシアのアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表116 ロシアのアルミニウム線材市場における輸送、用途別、2018年~2035年(千米ドル)

表117 ロシアのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表118 オランダのアルミニウム線材市場(製品タイプ別)、2018年~2035年(千米ドル)

表119 オランダのアルミニウム線材市場(製品タイプ別、2018年~2035年、トン)

表120 オランダのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表121 オランダのアルミニウム線材市場における電気伝導率(EC)グレード、グレード別、2018年~2035年(千米ドル)

表122 オランダのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表123 オランダのアルミニウム線材市場における合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表124 オランダのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(千米ドル)

表125 オランダのアルミニウム線材市場における脱酸化(DEOX)用途、グレード別、2018年~2035年(千米ドル)

表126 オランダのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表127 オランダのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表128 オランダのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表129 オランダの電気・電力用アルミニウム線材市場(用途別)、2018年~2035年(千米ドル)

表130 オランダのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表131 オランダのアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表132 オランダのアルミニウム線材市場における輸送、用途別、2018年~2035年(千米ドル)

表133 オランダのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表134 ポーランドのアルミニウム線材市場(製品タイプ別)、2018年~2035年(千米ドル)

表135 ポーランドのアルミニウム線材市場(製品タイプ別、2018年~2035年、トン)

表136 ポーランドのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表137 ポーランドのアルミニウム線材市場における電気伝導率(EC)グレード、グレード別、2018年~2035年(千米ドル)

表138 ポーランドのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表139 ポーランドのアルミニウム線材市場における合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表140 ポーランドのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(千米ドル)

表141 ポーランドのアルミニウム線材市場における脱酸化(DEOX)用途、グレード別、2018年~2035年(千米ドル)

表142 ポーランドのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表143 ポーランドのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表144 ポーランドのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表145 ポーランドの電気・電力用アルミニウム線材市場(用途別)、2018年~2035年(千米ドル)

表146 ポーランドのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表147 ポーランドのアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表148 ポーランドのアルミニウム線材市場における輸送、用途別、2018年~2035年(千米ドル)

表149 ポーランドのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表150 ベルギーのアルミニウム線材市場、製品タイプ別、2018年~2035年(千米ドル)

表151 ベルギーのアルミニウム線材市場、製品タイプ別、2018年~2035年(トン)

表152 ベルギーのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表153 ベルギーのアルミニウム線材市場における電気伝導性(EC)グレード、グレード別、2018年~2035年(千米ドル)

表154 ベルギーのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表155 アルミニウム線材市場におけるベルギー合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表156 ベルギーのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(千米ドル)

表157 ベルギーのアルミニウム線材市場における脱酸化(DEOX)用途、グレード別、2018年~2035年(千米ドル)

表158 ベルギーのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表159 ベルギーのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表160 ベルギーのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表161 ベルギーの電気・電力用アルミニウム線材市場(用途別、2018年~2035年)(単位:千米ドル)

表162 ベルギーのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表163 ベルギーのアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表164 ベルギーのアルミニウム線材市場における輸送、用途別、2018年~2035年(千米ドル)

表165 ベルギーのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表166 スイスのアルミニウム線材市場(製品タイプ別)、2018年~2035年(千米ドル)

表167 スイスのアルミニウム線材市場、製品タイプ別、2018年~2035年(トン)

表168 スイスのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表169 スイスのアルミニウム線材市場における電気伝導性(EC)グレード、グレード別、2018年~2035年(千米ドル)

表170 スイスのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表171 スイスのアルミニウム線材市場における合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表172 スイスのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(千米ドル)

表173 スイスのアルミニウム線材市場における脱酸化(DEOX)用途、グレード別、2018年~2035年(千米ドル)

表174 スイスのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表175 スイスのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表176 スイスのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表177 スイスの電気・電力用アルミニウム線材市場(用途別)、2018年~2035年(千米ドル)

表178 スイスのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表179 スイスのアルミニウム線材市場における産業および製造業、用途別、2018年~2035年(千米ドル)

表180 スイスの輸送用アルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表181 スイスのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表182 デンマークのアルミニウム線材市場(製品タイプ別)、2018年~2035年(千米ドル)

表183 デンマークのアルミニウム線材市場(製品タイプ別)、2018年~2035年(トン)

表184 デンマークのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表185 デンマークのアルミニウム線材市場における電気伝導率(EC)グレード、グレード別、2018年~2035年(千米ドル)

表186 デンマークのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表187 デンマークのアルミニウム線材市場における合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表188 デンマークのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(千米ドル)

表189 デンマークのアルミニウム線材市場における脱酸化(DEOX)用途(グレード別、2018年~2035年)(単位:千米ドル)

表190 デンマークのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表191 デンマークのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表192 デンマークのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表193 デンマーク電力用アルミニウム線材市場(用途別、2018年~2035年)(単位:千米ドル)

表194 デンマークのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表195 デンマークのアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表196 デンマークのアルミニウム線材市場における輸送、用途別、2018年~2035年(千米ドル)

表197 デンマークのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表198 ノルウェーのアルミニウム線材市場、製品タイプ別、2018年~2035年(千米ドル)

表199 ノルウェーのアルミニウム線材市場、製品タイプ別、2018年~2035年(トン)

表200 ノルウェーのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表201 ノルウェーのアルミニウム線材市場における電気伝導率(EC)グレード、グレード別、2018年~2035年(千米ドル)

表202 ノルウェーのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表203 ノルウェーのアルミニウム線材市場における合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表204 ノルウェーのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(単位:千米ドル)

表205 ノルウェーのアルミニウム線材市場における脱酸化(DEOX)用途、グレード別、2018年~2035年(千米ドル)

表206 ノルウェーのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表207 ノルウェーのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表208 ノルウェーのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表209 ノルウェー電力・アルミニウム線材市場(用途別、2018年~2035年)(単位:千米ドル)

表210 ノルウェーのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表211 ノルウェーのアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表212 ノルウェーのアルミニウム線材市場における輸送、用途別、2018年~2035年(千米ドル)

表213 ノルウェーのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表214 スウェーデンのアルミニウム線材市場(製品タイプ別、2018年~2035年)(単位:千米ドル)

表215 スウェーデンのアルミニウム線材市場、製品タイプ別、2018年~2035年(トン)

表216 スウェーデンのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表217 スウェーデンのアルミニウム線材市場における電気伝導率(EC)グレード、グレード別、2018年~2035年(千米ドル)

表218 スウェーデンのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表219 スウェーデンのアルミニウム線材市場における合金ECグレードロッド、グレード別、2018年~2035年(千米ドル)

表220 スウェーデンのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(単位:千米ドル)

表221 スウェーデンのアルミニウム線材市場における脱酸化(DEOX)用途向け線材、グレード別、2018年~2035年(千米ドル)

表222 スウェーデンのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表223 スウェーデンのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表224 スウェーデンのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表225 スウェーデンの電気・電力用アルミニウム線材市場(用途別、2018年~2035年)(単位:千米ドル)

表226 スウェーデンのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表227 スウェーデンのアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表228 スウェーデンのアルミニウム線材市場における輸送、用途別、2018年~2035年(千米ドル)

表229 スウェーデンのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表230 トルコのアルミニウム線材市場、製品タイプ別、2018年~2035年(千米ドル)

表231 トルコのアルミニウム線材市場、製品タイプ別、2018年~2035年(トン)

表232 トルコのアルミニウム線材市場(グレード別)、2018年~2035年(千米ドル)

表233 トルコのアルミニウム線材市場における電気伝導率(EC)グレード、グレード別、2018年~2035年(千米ドル)

表234 トルコのアルミニウム線材市場における高純度アルミニウム(99.5%以上)、グレード別、2018年~2035年(単位:千米ドル)

表235 アルミニウム線材市場におけるトルコの合金ECグレードロッド、グレード別、2018年~2035年(単位:千米ドル)

表236 トルコのアルミニウム線材市場における機械加工用(非EC)グレード、グレード別、2018年~2035年(単位:千米ドル)

表237 トルコのアルミニウム線材市場における脱酸化(DEOX)用途向け線材、グレード別、2018年~2035年(千米ドル)

表238 トルコのアルミニウム線材市場(直径別)、2018年~2035年(千米ドル)

表239 トルコのアルミニウム線材市場(加工別)、2018年~2035年(千米ドル)

表240 トルコのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表241 トルコ電力のアルミニウム線材市場(用途別、2018年~2035年)(単位:千米ドル)

表242 トルコのアルミニウム線材市場における架空導体、用途別、2018年~2035年(千米ドル)

表243 トルコのアルミニウム線材市場における工業および製造業、用途別、2018年~2035年(千米ドル)

表244 トルコのアルミニウム線材市場における輸送、用途別、2018年~2035年(千米ドル)

表245 トルコのアルミニウム線材市場、用途別、2018年~2035年(千米ドル)

表246 欧州その他の地域のアルミニウム線材市場(製品タイプ別)、2018年~2035年(千米ドル)

表247 欧州その他の地域のアルミニウム線材市場、製品タイプ別、2018年~2035年(トン)

図表一覧

図1 欧州アルミニウム線材市場

図2 欧州アルミニウム線材市場:データ三角測量

図3 欧州アルミニウム線材市場:DROC分析

図4 欧州アルミニウム線材市場:世界市場と地域市場分析

図5 欧州アルミニウム線材市場:企業調査分析

図6 欧州アルミニウム線材市場:多変量モデリング

図7 欧州アルミニウム線材市場:インタビュー人口統計

図8 欧州アルミニウム線材市場:DBMR市場ポジショングリッド

図9 欧州アルミニウム線材市場:ベンダーシェア分析

図10 欧州アルミニウム線材市場:アプリケーションカバレッジグリッド

図11 欧州アルミニウム線材市場:セグメンテーション

図12 電力ケーブルおよび架空導体におけるアルミニウム線材の需要増加が、予測期間におけるヨーロッパのアルミニウム線材市場を牽引すると予想される

図13 連続鋳造アルミニウム線材セグメントは、2025年と2035年にヨーロッパのアルミニウム線材市場で最大のシェアを占めると予想されています。

図14 エグゼクティブサマリー

図15 ポーターの5つの力の分析

図16 生産消費分析

図17 欧州アルミニウム線材市場の推進要因、制約要因、機会、課題

図18 欧州アルミニウム線材市場:製品タイプ別、2024年

図19 ヨーロッパのアルミニウム線材市場(グレード別、2024年)

図20 ヨーロッパのアルミニウム線材市場(直径別、2024年)

図21 ヨーロッパのアルミニウム線材市場(加工別、2024年)

図22 欧州アルミニウム線材市場(用途別、2024年)

図23 欧州アルミニウム線材市場(用途別、2024年)

図24 欧州アルミニウム線材市場

図25 欧州アルミニウム線材市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。