ヨーロッパの堆肥化可能な食品サービス包装用バイオプラスチック多層フィルム市場、材質別(デンプンブレンド、ポリブチレンアジペートテレフタレート、ポリ乳酸、PBS など)、最終用途包装(ポーチおよびサシェ、クラムシェル、カップ、トレイなど)、エンドユーザー別(チェーンレストラン、非チェーンレストラン、チェーンカフェ、非チェーンカフェ、デリバリーケータリング、独立販売業者およびキオスクなど) - 2029 年までの業界動向および予測。

ヨーロッパの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場の分析と洞察

インスタント食品の消費傾向とフレキシブル包装ソリューションの人気の高まりにより、ヨーロッパの堆肥化可能な食品サービス包装用のバイオプラスチック多層フィルム市場の需要が促進されると予想されます。ただし、生分解性フィルムに関連する高コストと代替製品の入手可能性により、市場の成長がさらに制限される可能性があります。

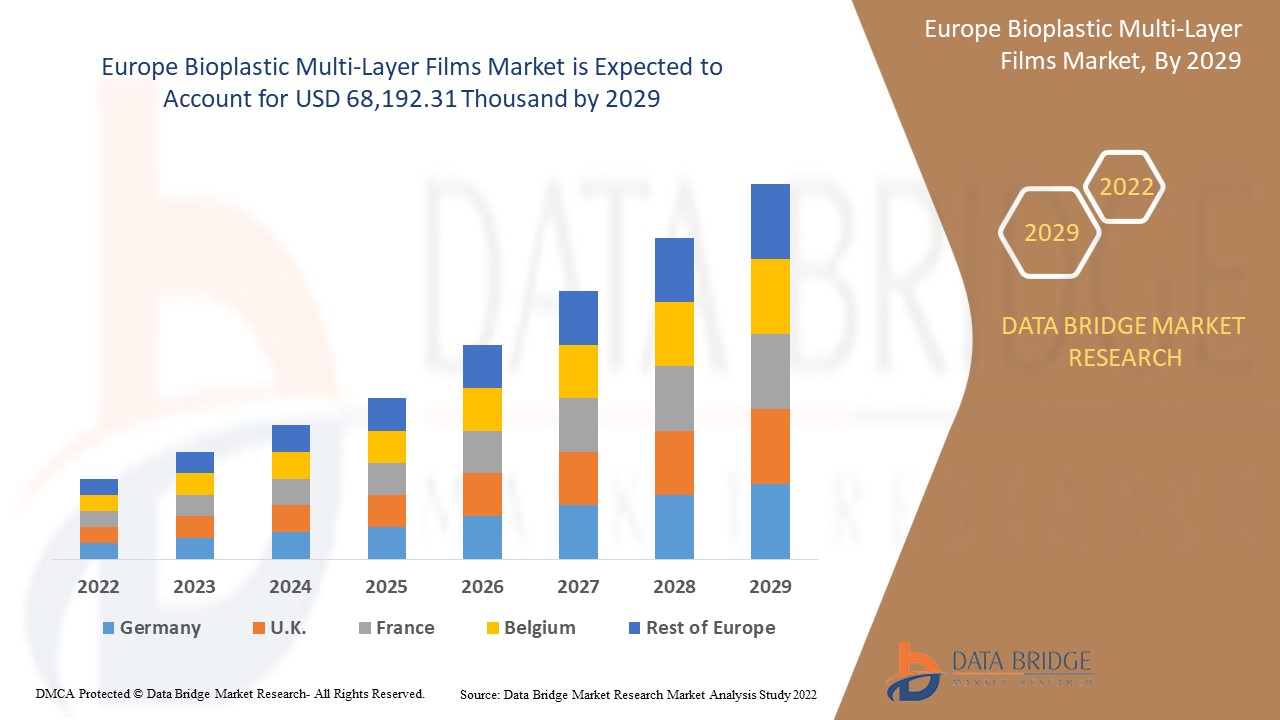

Data Bridge Market Research の分析によると、ヨーロッパの堆肥化可能な食品サービス包装用バイオプラスチック多層フィルム市場は、予測期間中に 7.6% の CAGR で成長し、2029 年までに 68,192.31 千米ドルに達すると予想されています。ヨーロッパの堆肥化可能な食品サービス包装用バイオプラスチック多層フィルム市場では、デンプン混合物が最大の材料セグメントを占めています。ヨーロッパの堆肥化可能な食品サービス包装用バイオプラスチック多層フィルム市場のレポートでは、価格分析、特許分析、技術進歩についても詳細に取り上げています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 (2019 - 2014 にカスタマイズ可能) |

|

定量単位 |

売上高は千米ドル、販売量はトン、価格は米ドル |

|

対象セグメント |

材質別(デンプンブレンド、ポリブチレンアジペートテレフタレート、ポリ乳酸、PBS など)、最終用途パッケージ(ポーチ、サシェ、クラムシェル、カップ、トレイなど)、最終ユーザー別(チェーンレストラン、非チェーンレストラン、チェーンカフェ、非チェーンカフェ、デリバリーケータリング、独立販売業者およびキオスクなど) |

|

対象国 |

ドイツ、イギリス、イタリア、フランス、スペイン、ロシア、スイス、トルコ、ベルギー、オランダ、その他のヨーロッパ諸国 |

|

対象となる市場プレーヤー |

BASF SE、TIPA LTD、Biome Bioplastics(Biome Technologies plcの子会社)、BioBag International AS.、Transcontinental Inc.、Parkside Flexibles Ltdなど |

市場の定義

バイオプラスチックは、再生可能な資源から作られるか、生分解性であるか、またはその両方です。再生可能な資源と生分解性ポリマーから作られた材料はバイオプラスチックであり、デンプン混合物、ポリブチレンアジペートテレフタレート、ポリ乳酸、PBS などがあります。多層フィルム技術では、特定の補完的な特性を持つ 2 つ以上の材料を組み合わせることで、バイオプラスチックの全体的な性能が向上します。この材料は、従来の石油由来のプラスチックの悪影響を最小限に抑えながら、柔軟および硬質のパッケージングに関して競争力のある性能を提供します。

食品サービス用包装では、堆肥化可能な多層フィルムが生鮮食品と乾燥食品の両方に優れた保護を提供します。この素材で作られた最終用途の包装製品は、従来の印刷技術とデジタル印刷技術を使用して簡単に印刷できます。堆肥化可能な多層フィルムにより、食品サービス業者は従来の包装から脱却し、循環型経済の創出に向けた取り組みの最前線に立つことができます。

ヨーロッパの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場の動向

ドライバー

- インスタント食品の消費傾向

コンビニ食品には、洗浄済み、調理済み、ほとんどが包装済みの、すぐに食べられる食品が含まれます。西洋文化は、タイトなスケジュールのため、消費者に強い影響を与えています。さらに、ライフスタイルの急速な変化により、健康とウェルネスへの関心が高まり、消費者のニーズの変化により、調理済みの食事の需要が高まっています。人々は食料品店に行く回数を減らしたいと考えており、それが冷凍食品やさまざまな飲料をまとめて購入し、食品や飲料製品の保存期間を維持するために柔軟な包装で保管する影響を与えています。さらに、コンビニ食品は、食品を生物学的汚染や物理的損傷から保護するために、最適な温度を必要とします。その結果、バイオプラスチック多層フィルム包装製品の需要が高まっています。

- フレキシブル包装ソリューションの人気の高まり

包装業界では、スマートで持続可能なソリューションを採用して、製品包装をより消費者、ブランド、環境に優しいものにし、包装業界がパッケージのインターネット、アクティブパッケージ、ナノテクノロジーを含むスマートパッケージを開発できるようにしています。バイオプラスチックフィルムで作られたフレキシブル包装製品は軽量で便利で、手間をかけずに移動でき、コスト効率に優れています。フレキシブル包装の製造に使用される材料により、あらゆる形状、デザイン、配色、サイズ、容量の製品を包装できます。堆肥化可能なフレキシブル包装は、セルロースまたはその他の植物由来の材料で構成されています。これらのバイオベースのプラスチック、またはバイオプラスチックは、石油由来の従来のプラスチックに代わる植物ベースの材料です。

- 消費者の嗜好が衛生的な食品包装製品へと移行

食品の包装は、食品が汚染されたり腐敗したりするのを防ぎ、パッケージの見栄えを良くし、商品の輸送を可能にするなど、さまざまな目的に使用されます。包装は製品の鮮度を保ち、化学汚染や生物汚染にさらされるのを防ぎます。食品の包装には、バイオプラスチック、フィルム、アルミニウムなど、さまざまな素材が使用され、日光、ガス、湿気など、さまざまな暴露から食品を保護します。バイオプラスチック フィルムで作られた包装材は、病原菌や化学物質から食品を保護します。生物学的包装材には、プラスチックや緩衝材が含まれ、梱包、輸送、棚への収納中に食品が外れたり潰れたりすることを防ぎます。

- 使い捨てプラスチックの廃止に向けた動きが拡大

リサイクル不可能なプラスチックの増加により、世界中で膨大な量の埋め立て地が生まれています。この種の廃棄物は、その中の化学物質による他の明白な悪影響とは別に、水生生態系に悪影響を及ぼすほど地球の天然資源を汚染しています。多層バイオプラスチック材料は、食品をある場所から別の場所に持ち運べるように、食品の包装に広く使用されています。多層バイオプラスチック材料は、袋、封筒、ポーチ、セルロース、アルミホイルなど、さまざまな種類のフレキシブル包装の原料となるプラスチックやポリマーを含むフレキシブル包装に使用されています。地域の人口増加と使い捨てプラスチック製品の禁止により、バイオプラスチック材料の包装の需要が高まっています。

機会

- 電子商取引分野からの需要増加

インターネットの普及、スマートフォンユーザーの増加、ソーシャルメディアの影響、政府の取り組みなど、さまざまな要因が電子商取引部門を後押ししてきました。電子商取引プラットフォームの採用の増加は、現代経済におけるオンライン小売販売の重要性を浮き彫りにしています。大手オンライン小売業者やその他の小売業者の配送ボックスは、電子商取引を象徴しています。また、バイオプラスチック多層フィルム包装の需要増加の最も重要な源の1つでもあります。また、電子商取引プラットフォームでの消費者体験を向上させるために、バイオプラスチック多層フィルム包装を魅力的で楽しいものにする傾向が高まっています。

- 新しいデザインによる革新的なパッケージングソリューションの急増

New innovative packaging solutions such as digitally printed packaging offer considerable potential savings over other printing processes and low setup costs. Manufacturers can dispense with bulk orders with large print runs and stock holding. The advanced packaging solution allows packagers more freedom in personalization and customizing options than mechanical processes like typesetting. Many top product brands have explored personalized packaging and found a significant return on this innovative marketing investment. Thus, adopting new and advanced printing technologies is on the rise to offer consumers personalized packaging solutions. This has helped the businesses to increase their brand value in the market and enhance customer engagement with the product packaging.

Restraints/Challenges

- High costs associated with biodegradable films

The cost of manufacturing bio-plastic film-based products depends on the amount of raw materials used for production since environmentally friendly raw materials are costlier than conventional materials. Also, factors such as size and product features of the packaging products influence the price of the products used in the food packaging sector. Due to the limited amount of good biodegradable packaging in the world, any biodegradable packaging product will be a bit more expensive than standard packaging products. Bio-plastic bags are more expensive than traditional plastic because raw materials are more expensive, less readily available, and manufacturing processes cost more with smaller batches.

- Availability of substitute products

Conventional plastics are the third most commonly-used petroleum derivative that can be used instead of bio-plastic materials and are known as fossil fuel plastics. Due to its relatively low cost, ease of manufacture, versatility, and imperviousness to water, it is used in many products. It has been a good replacement for wood, leather, and paper, among others. On the other hand, bioplastic products are materials produced from renewable biomass sources, such as vegetable fats and oils, corn starch, straw, woodchips, and recycled food waste, which are more expensive than conventional products. In addition, at low temperatures, the production of bioplastics can be affected by the usage of different hard chemicals, which disturbs the products' flexibility.

- Issues related to biodegradable films

Bioplastics have increased use to create packaging products that perform better than traditional plastics in many applications. Bioplastics often end up in landfills, and due to the absence of oxygen, they release methane, which is a greenhouse gas. Whenever bioplastics are not discarded properly, they contaminate recycled plastic batches and harm the recycling framework. Different biopolymers used for packaging products have disadvantages such as high-water vapor permeability, oxygen permeability, fragility, low thermal resistance, low mechanical properties, vulnerability to degradation, and low processability. These, in turn, decrease the demand for bioplastic film-based packaging products. Furthermore, bioplastic films have low barrier properties to air, water, and oxygen and low resistance to heat compared to conventional plastic films.

- Uncertainties in production processes and end-of-life options for bioplastics

Manufacturing units of bioplastic film packaging products are characterized by short product lifecycles with greater product variations and quick response times to customer demands. To meet the customer requirements, manufacturers need greater flexibility in their production processes which leads to higher levels of complexity and uncertainty. This requires effective planning and scheduling of various production activities, and hence a rigid plan is no longer valid to meet all the constraints and changes in the manufacturing process. Moreover, the lack of technological development and reduced capital investment for manufacturing bio-plastic film packaging products are further decreasing the demand for these products in developing countries.

COVID-19 Impact on Europe Bioplastic Multi-Layer Films Market for Compostable Food Service Packaging

COVID-19 impacted various manufacturing industries in the year 2020-2021 as it led to the closure of workplaces, disruption of supply chains, and restrictions on transportation. Due to the lockdown, the bioplastic multi-layer films market for compostable food service packaging has experienced a significant impact on the import and export of bioplastic multi-layer film products in the past few years.

However, the growth of the bioplastic multi-layer films market for compostable food service packaging post-pandemic period is attributed to the opening up of food joints and increasing spending by consumers. Food service providers are making various strategic decisions to bounce back post-COVID-19. The players are conducting multiple research and development activities to improve their services through hygienic food packaging products.

Recent Developments

- In June 2022, BASF SE and Confoil (an Australian food packaging manufacturer) collaborated to develop a certified compostable and dual oven-able paper tray for preparing ready-to-eat meals. The trays extend the end-of-life options for paper-based packaging by being organically recyclable. They can be commercially composted with the organic waste collected in organic waste bins. This will help the company to get recognition in the Australian market

- In November 2021, Transcontinental Inc. acquired H.S. Crocker Co., Inc., a leading die-cut lids manufacturer for the food industry and labels for the pharmaceutical industry in North America. This acquisition will strengthen the packaging solutions portfolio, especially in the dairy, coffee lids as well as shelf stable and chilled desserts markets, and provide significant cross-selling opportunities

Europe Bioplastic Multi-Layer Films Market for Compostable Food Service Packaging Scope

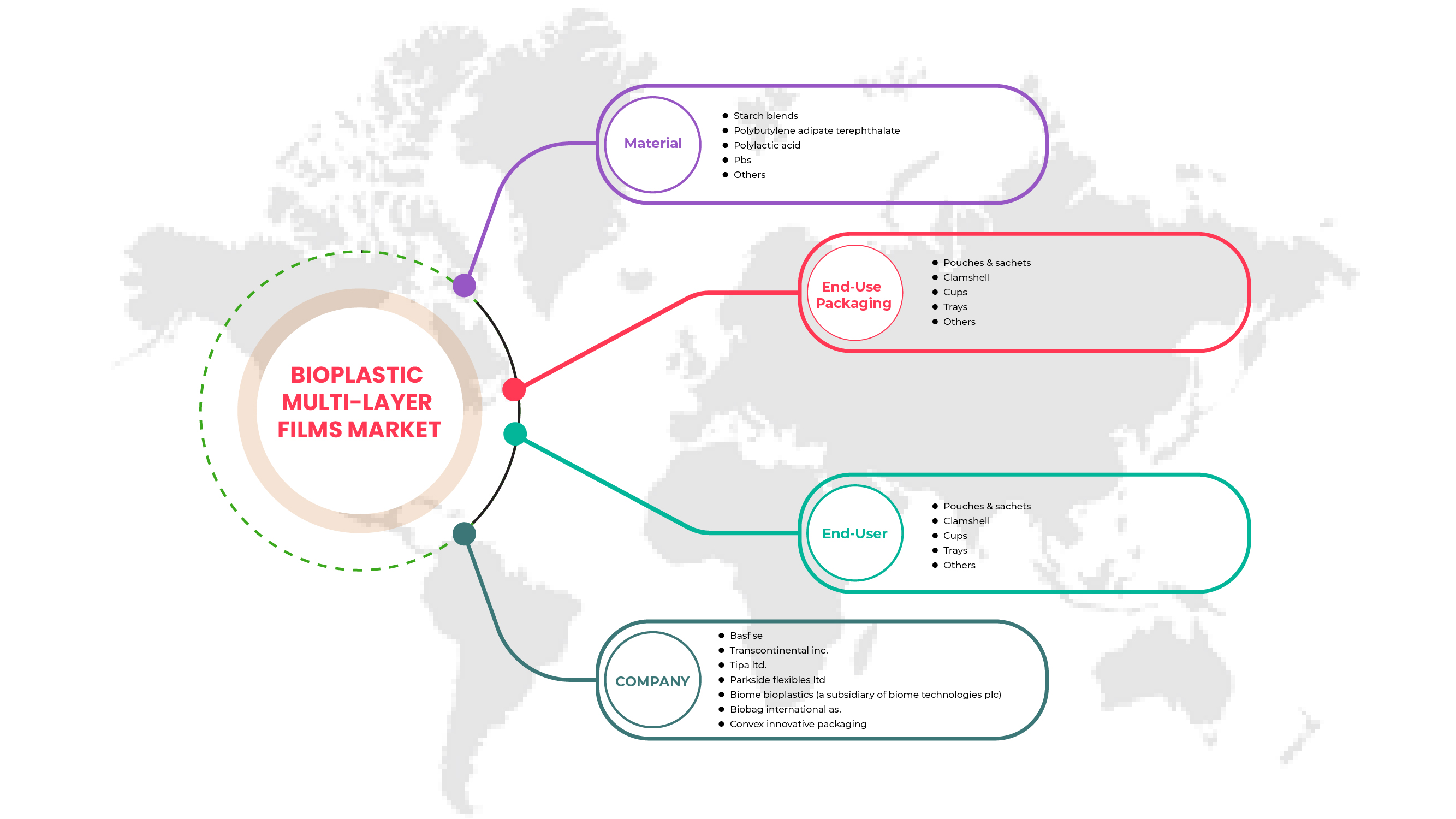

The Europe bioplastic multi-layer films market for compostable food service packaging is segmented on the basis of material, end-use packaging, and end-user. The growth amongst these segments will help you analyze major growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Material

- Starch Blends

- Polybutylene Adipate Terephthalate

- Polylactic Acid

- PBS

- Others

On the basis of material, the Europe bioplastic multi-layer films market for compostable food service packaging is segmented into starch blends, polybutylene adipate terephthalate, polylactic acid, PBS, and others.

End-Use Packaging

- Pouches & Sachets

- Clamshell

- Cups

- Trays

- Others

On the basis of end-use packaging, the Europe bioplastic multi-layer films market for compostable food service packaging is segmented into pouches & sachets, clamshell, cups, trays, and others.

End-User

- Chain Restaurants

- Non-Chain Restaurants

- Chain Café

- Non-Chain Café

- Delivery Catering

- Independent Sellers & Kiosks

- Others

On the basis of end-user, the Europe bioplastic multi-layer films market for compostable food service packaging market is segmented into chain restaurants, non-chain restaurants, chain café, non-chain café, delivery catering, independent sellers & kiosks, and others.

Europe Bioplastic Multi-Layer Films Market for Compostable Food Service Packaging

Europe bioplastic multi-layer films market for compostable food service packaging is analyzed, and market size insights and trends are provided by country, material, end-use packaging, and end-user, as referenced above.

Europe bioplastic multi-layer films market for compostable food service packaging covers countries such as Germany, U.K., Italy, France, Spain, Russia, Switzerland, Turkey, Belgium, Netherlands, Rest of Europe.

消費者の衛生的な食品包装製品への関心が高まっているため、ドイツはヨーロッパの堆肥化可能な食品サービス包装用のバイオプラスチック多層フィルム市場を独占すると予想されています。多くのヨーロッパ企業は、製品の高品質と付加価値を備えたニッチ市場に焦点を移しています。

ヨーロッパの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える個別の市場影響要因と国内規制の変更も提供しています。新規販売、交換販売、国の人口統計、疾病疫学、輸出入関税などのデータポイントは、個々の国の市場シナリオを予測するために使用される重要な指標の一部です。また、ヨーロッパブランドの存在と入手可能性、および地元および国内ブランドとの競争が激しいか少ないために直面する課題、および販売チャネルの影響を考慮しながら、国別データの予測分析を提供します。

競合状況と欧州の堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場のシェア分析

ヨーロッパの堆肥化可能な食品サービス包装用バイオプラスチック多層フィルム市場の競争環境は、競合他社の詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、世界的なプレゼンス、生産拠点と施設、生産能力、会社の強みと弱み、ソリューションの導入、製品の幅と広さ、アプリケーションの優位性などがあります。上記のデータ ポイントは、ヨーロッパの堆肥化可能な食品サービス包装用バイオプラスチック多層フィルム市場に対する会社の重点にのみ関連しています。

ヨーロッパの堆肥化可能な食品サービス包装用のバイオプラスチック多層フィルム市場で事業を展開している主要企業としては、BASF SE、TIPA LTD、Biome Bioplastics (Biome Technologies plc の子会社)、BioBag International AS.、Transcontinental Inc.、Parkside Flexibles Ltd などがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MATERIAL LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 DBMR MARKET CHALLENGE MATRIX

2.11 DBMR VENDOR SHARE ANALYSIS

2.12 IMPORT-EXPORT DATA

2.13 SECONDARY SOURCES

2.14 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 WESTERN FOOD MARKET

4.2 PESTLE ANALYSIS

4.2.1 POLITICAL FACTORS

4.2.2 ECONOMIC FACTORS

4.2.3 SOCIAL FACTORS

4.2.4 TECHNOLOGICAL FACTORS

4.2.5 法的要因

4.2.6 環境要因

4.3 ポーターの5つの力:

4.3.1 新規参入の脅威:

4.3.2 代替品の脅威:

4.3.3 顧客の交渉力:

4.3.4 サプライヤーの交渉力:

4.3.5 内部競争(ライバル関係):

4.4 気候変動シナリオ

4.4.1 気候変動シナリオ

4.5 購入者リスト

4.6 ヨーロッパにおける堆肥化可能な食品包装用バイオプラスチック多層フィルム市場

4.6.1 規制範囲

4.7 サプライチェーン分析

4.7.1 原材料調達

4.7.2 製造と梱包

4.7.3 マーケティングと流通

4.7.4 エンドユーザー

4.8 メーカーによる技術の進歩

4.9 生産と消費の分析

4.9.1 概要

4.1 ベンダー選択基準

5 地域別概要

5.1 ヨーロッパ

5.2 アジア太平洋

5.3 ヨーロッパ

5.4 北米

5.5 南アメリカ

5.6 中東とアフリカ

6 市場概要

6.1 ドライバー

6.1.1 コンビニ食品の消費傾向

6.1.2 フレキシブル包装ソリューションの人気の高まり

6.1.3 消費者の嗜好が衛生的な食品包装製品へと移行

6.1.4 使い捨てプラスチックの廃止に向けた動きの拡大

6.2 拘束

6.2.1 生分解性フィルムに関連する高コスト

6.2.2 代替製品の入手可能性

6.3 機会

6.3.1 電子商取引分野からの需要の高まり

6.3.2 新しいデザインによる革新的なパッケージングソリューションの急増

6.4 課題

6.4.1 生分解性フィルムに関する問題

6.4.2 バイオプラスチックの生産プロセスと使用済み製品の廃棄オプションにおける不確実性

7 ヨーロッパの堆肥化可能な食品包装用バイオプラスチック多層フィルム市場(材質別)

7.1 概要

7.2 デンプン混合物

7.3 ポリブチレンアジペートテレフタレート

7.4 ポリ乳酸

7.5 ペブス

7.6 その他

8 欧州における堆肥化可能な食品サービス用包装材向けバイオプラスチック多層フィルム市場(最終用途包装別)

8.1 概要

8.2 ポーチとサシェ

8.3 クラムシェル

8.4カップ

8.5 トレイ

8.6 その他

9 欧州における堆肥化可能な食品包装用バイオプラスチック多層フィルム市場(エンドユーザー別)

9.1 概要

9.2 デリバリーケータリング

9.2.1 デリバリーケータリング(最終用途包装別)

9.2.1.1 ポーチとサシェ

9.2.1.2 クラムシェル

9.2.1.3 カップ

9.2.1.4 トレイ

9.2.1.5 その他

9.3 チェーンレストラン

9.3.1 チェーンレストラン、最終用途包装別

9.3.1.1 ポーチとサシェ

9.3.1.2 クラムシェル

9.3.1.3 カップ

9.3.1.4 トレイ

9.3.1.5 その他

9.4 チェーンカフェ

9.4.1 チェーンカフェ、最終用途包装別

9.4.1.1 ポーチとサシェ

9.4.1.2 クラムシェル

9.4.1.3 カップ

9.4.1.4 トレイ

9.4.1.5 その他

9.5 チェーン店以外のレストラン

9.5.1 非チェーンレストラン(最終用途包装別)

9.5.1.1 ポーチとサシェ

9.5.1.2 クラムシェル

9.5.1.3 カップ

9.5.1.4 トレイ

9.5.1.5 その他

9.6 チェーン店ではないカフェ

9.6.1 非チェーンカフェ、最終用途包装別

9.6.1.1 ポーチとサシェ

9.6.1.2 クラムシェル

9.6.1.3 カップ

9.6.1.4 トレイ

9.6.1.5 その他

9.7 独立販売業者とキオスク

9.7.1 最終用途パッケージ別独立販売業者およびキオスク

9.7.1.1 ポーチとサシェ

9.7.1.2 クラムシェル

9.7.1.3 カップ

9.7.1.4 トレイ

9.7.1.5 その他

9.8 その他

9.8.1 その他、最終用途包装別

9.8.1.1 ポーチとサシェ

9.8.1.2 クラムシェル

9.8.1.3 カップ

9.8.1.4 トレイ

9.8.1.5 その他

10 ヨーロッパの地域別堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場

10.1 ヨーロッパ

10.1.1 ドイツ

10.1.2 英国

10.1.3 イタリア

10.1.4 フランス

10.1.5 スペイン

10.1.6 ロシア

10.1.7 スイス

10.1.8 トルコ

10.1.9 ベルギー

10.1.10 オランダ

10.1.11 その他のヨーロッパ

11 ヨーロッパのバイオプラスチック多層フィルム市場、堆肥化可能な食品サービス包装、企業ランドスケープ

11.1 企業シェア分析: ヨーロッパ

11.1.1 コラボレーション

11.1.2 買収

12 SWOT分析

13 企業プロフィール

13.1 BASF

13.1.1 会社概要

13.1.2 収益分析

13.1.3 企業株式分析

13.1.4 製品ポートフォリオ

13.1.5 最近の更新

13.2 トランスコンチネンタル株式会社

13.2.1 会社のスナップショット

13.2.2 収益分析

13.2.3 企業株式分析

13.2.4 製品ポートフォリオ

13.2.5 最近の更新

13.3 ティパ株式会社

13.3.1 会社のスナップショット

13.3.2 企業株式分析

13.3.3 製品ポートフォリオ

13.3.4 最近の更新

13.4 パークサイドフレキシブル株式会社

13.4.1 会社のスナップショット

13.4.2 企業株式分析

13.4.3 製品ポートフォリオ

13.4.4 最近の更新

13.5 BIOME BIOPLASTICS(BIOME TECHNOLOGIES PLCの子会社)

13.5.1 会社のスナップショット

13.5.2 収益分析

13.5.3 企業株式分析

13.5.4 製品ポートフォリオ

13.5.5 最近の更新

13.6 BIOBAG INTERNATIONAL AS.

13.6.1 会社のスナップショット

13.6.2 製品ポートフォリオ

13.6.3 最近の更新

13.7 凸型革新的パッケージ

13.7.1 会社のスナップショット

13.7.2 製品ポートフォリオ

13.7.3 最近の更新

14 アンケート

関連レポート 15 件

表のリスト

表 1 ポリ乳酸の輸入データ(一次形態); HS コード – 39077000(千米ドル)

表2 ポリ乳酸の輸出データ(一次形態);HSコード:39077000(千米ドル)

表 3 ヨーロッパの購入者リスト (潜在的購入者/現在の購入者)

表4 ヨーロッパの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、材質別、2020年~2029年(千米ドル)

表5 ヨーロッパの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、材質別、2020年~2029年(トン)

表6 ヨーロッパの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場における澱粉ブレンド、地域別、2020年~2029年(千米ドル)

表 7 ヨーロッパの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場における澱粉混合物、地域別、2020-2029 年 (トン)

表8 ヨーロッパのポリブチレンアジペートテレフタレートを使用したバイオプラスチック多層フィルム市場(地域別、2020年~2029年)(千米ドル)

表9 ヨーロッパのポリブチレンアジペートテレフタレートを使用したバイオプラスチック多層フィルム市場、地域別、2020年~2029年(トン)

表10 ヨーロッパのポリ乳酸バイオプラスチック多層フィルム市場(地域別、2020年~2029年)(千米ドル)

表11 ヨーロッパのポリ乳酸バイオプラスチック多層フィルム市場、地域別、2020-2029年(トン)

表12 ヨーロッパのPBSの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、地域別、2020年~2029年(千米ドル)

表13 ヨーロッパのPBSの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、地域別、2020年~2029年(トン)

表14 ヨーロッパのその他のバイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け)地域別、2020年~2029年(千米ドル)

表 15 ヨーロッパのその他の地域別食品サービス包装用バイオプラスチック多層フィルム市場、2020-2029 年 (トン)

表16 欧州バイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け、最終用途包装別、2020年~2029年)(千米ドル)

表 17 欧州バイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け、最終用途包装別、2020-2029 年)(トン)

表18 ヨーロッパのポーチとサシェ、バイオプラスチック多層フィルム市場、地域別、2020年~2029年(千米ドル)

表 19 ヨーロッパの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場のポーチとサシェ、地域別、2020-2029 年 (トン)

表20 ヨーロッパのクラムシェルインバイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け)地域別、2020年~2029年(千米ドル)

表21 ヨーロッパのクラムシェルインバイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け)地域別、2020年~2029年(トン)

表22 ヨーロッパのバイオプラスチック多層フィルムのカップ、堆肥化可能な食品サービス包装市場、地域別、2020年~2029年(千米ドル)

表23 ヨーロッパのバイオプラスチック多層フィルム市場における堆肥化可能な食品サービス包装用カップ、地域別、2020年~2029年(トン)

表24 ヨーロッパのバイオプラスチック多層フィルムトレイ、堆肥化可能な食品サービス包装市場、地域別、2020年~2029年(千米ドル)

表25 ヨーロッパのバイオプラスチック多層フィルム市場における堆肥化可能な食品サービス包装用トレイ、地域別、2020年~2029年(トン)

表26 ヨーロッパのその他の地域別食品サービス包装用バイオプラスチック多層フィルム市場、2020年~2029年(千米ドル)

表27 ヨーロッパのその他の地域別食品サービス包装用バイオプラスチック多層フィルム市場、2020年~2029年(トン)

表28 欧州のバイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け)、エンドユーザー別、2020年~2029年(千米ドル)

表 29 欧州のバイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け、エンドユーザー別、2020-2029 年)(トン)

表30 ヨーロッパのデリバリーケータリングにおけるバイオプラスチック多層フィルム市場、地域別、2020年~2029年(千米ドル)

表31 ヨーロッパのデリバリーケータリングにおけるバイオプラスチック多層フィルム市場、地域別、2020年~2029年(トン)

表 32 ヨーロッパのデリバリーケータリングにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表33 ヨーロッパのチェーンレストランにおけるバイオプラスチック多層フィルム市場、地域別、2020年~2029年(千米ドル)

表34 ヨーロッパのチェーンレストランにおけるバイオプラスチック多層フィルム市場、地域別、2020年~2029年(トン)

表 35 ヨーロッパのチェーンレストランにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表36 ヨーロッパのチェーンカフェのバイオプラスチック多層フィルム市場、地域別、2020年~2029年(千米ドル)

表 37 ヨーロッパのチェーンカフェにおけるバイオプラスチック多層フィルム市場、地域別、2020-2029 年 (トン)

表 38 ヨーロッパのチェーンカフェのバイオプラスチック多層フィルム市場における堆肥化可能な食品サービス用包装、最終用途包装別、2020-2029 年 (千米ドル)

表 39 ヨーロッパの非チェーンレストラン向けバイオプラスチック多層フィルム市場、地域別、2020-2029 年 (千米ドル)

表40 ヨーロッパの非チェーンレストラン向けバイオプラスチック多層フィルム市場、地域別、2020年~2029年(トン)

表41 ヨーロッパの非チェーンレストラン向けバイオプラスチック多層フィルム市場における堆肥化可能な食品サービス用包装、最終用途包装別、2020年~2029年(千米ドル)

表42 ヨーロッパの非チェーンカフェにおけるバイオプラスチック多層フィルム市場、地域別、2020年~2029年(千米ドル)

表 43 ヨーロッパの非チェーンカフェにおけるバイオプラスチック多層フィルム市場、地域別、2020-2029 年 (トン)

表44 ヨーロッパの非チェーンカフェにおけるバイオプラスチック多層フィルムの堆肥化可能な食品サービス用包装市場、最終用途包装別、2020年~2029年(千米ドル)

表45 ヨーロッパの独立販売業者とキオスク、地域別、2020-2029年(千米ドル)

表46 ヨーロッパの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場における独立販売業者およびキオスク、地域別、2020年~2029年(トン)

表 47 ヨーロッパの独立販売業者とキオスク、堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表48 ヨーロッパその他地域別食品サービス包装用バイオプラスチック多層フィルム市場、2020年~2029年(千米ドル)

表 49 ヨーロッパのその他の地域別食品サービス包装用バイオプラスチック多層フィルム市場、2020-2029 年 (トン)

表 50 ヨーロッパのその他バイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表51 ヨーロッパの堆肥化可能な食品サービス包装用バイオプラスチック多層フィルム、国別、2020年~2029年(千米ドル)

表52 ヨーロッパの堆肥化可能な食品サービス包装用バイオプラスチック多層フィルム、国別、2020-2029年(トン)

表53 ヨーロッパの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、材質別、2020年~2029年(千米ドル)

表 54 ヨーロッパの堆肥化可能な食品サービス包装用バイオプラスチック多層フィルム市場、材質別、2020-2029 年 (トン)

表55 欧州バイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け、最終用途包装別、2020年~2029年)(千米ドル)

表 56 欧州のバイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け、最終用途包装別、2020-2029 年)(トン)

表57 欧州バイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け)、エンドユーザー別、2020年~2029年(千米ドル)

表 58 欧州のバイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け、エンドユーザー別、2020-2029 年)(トン)

表 59 ヨーロッパのデリバリーケータリングにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 60 ヨーロッパのチェーンレストランにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表61 ヨーロッパのチェーンカフェのバイオプラスチック多層フィルム市場における堆肥化可能な食品サービス用包装、最終用途包装別、2020年~2029年(千米ドル)

表 62 ヨーロッパの非チェーンレストラン向けバイオプラスチック多層フィルム市場における堆肥化可能な食品サービス用包装、最終用途包装別、2020-2029 年 (千米ドル)

表 63 ヨーロッパの非チェーンカフェにおけるバイオプラスチック多層フィルムの堆肥化可能な食品サービス用包装市場、最終用途包装別、2020-2029 年 (千米ドル)

TABLE 64 EUROPE INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 65 EUROPE OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 66 GERMANY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 67 GERMANY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 68 GERMANY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 69 GERMANY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 70 GERMANY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 71 GERMANY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 72 GERMANY DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 73 GERMANY CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 74 GERMANY CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 75 GERMANY NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 76 GERMANY NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 77 GERMANY INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 78 GERMANY OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 79 U.K. BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 80 U.K. BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 81 U.K. BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 82 U.K. BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 83 U.K. BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 84 U.K. BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 85 U.K. DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 86 U.K. CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 87 U.K. CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 88 U.K. NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 89 U.K. NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 90 U.K. INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 91 U.K. OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 92 ITALY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 93 ITALY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 94 ITALY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 95 ITALY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 96 ITALY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 97 ITALY BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 98 ITALY DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 99 ITALY CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 100 ITALY CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 101 ITALY NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 102 ITALY NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 103 ITALY INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 104 ITALY OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 105 FRANCE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 106 FRANCE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 107 FRANCE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 108 FRANCE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 109 FRANCE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 110 FRANCE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 111 FRANCE DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 112 FRANCE CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 113 FRANCE CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 114 FRANCE NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 115 FRANCE NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 116 FRANCE INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 117 FRANCE OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 118 SPAIN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 119 SPAIN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 120 SPAIN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 121 SPAIN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 122 SPAIN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 123 SPAIN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 124 SPAIN DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 125 SPAIN CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

表 126 スペインのチェーンカフェ、バイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 127 スペインの非チェーンレストランにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 128 スペインの非チェーンカフェのバイオプラスチック多層フィルム市場における堆肥化可能な食品サービス用包装、最終用途包装別、2020-2029 年 (千米ドル)

表 129 スペインのバイオプラスチック多層フィルム市場における独立販売業者と KISOK、最終用途包装別、2020-2029 年 (千米ドル)

表 130 スペインのバイオプラスチック多層フィルム市場におけるその他企業、最終用途包装別、2020-2029 年 (千米ドル)

表 131 ロシアの堆肥化可能な食品サービス包装用バイオプラスチック多層フィルム市場、材質別、2020-2029 年 (千米ドル)

表 132 ロシアの堆肥化可能な食品サービス包装用バイオプラスチック多層フィルム市場、材質別、2020-2029 年 (トン)

表 133 ロシアのバイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け、最終用途包装別、2020-2029 年)(千米ドル)

表 134 ロシアの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (トン)

表 135 ロシアのバイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け)、エンドユーザー別、2020-2029 年(千米ドル)

表 136 ロシアの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、エンドユーザー別、2020-2029 年 (トン)

表 137 ロシアのデリバリーケータリングにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 138 ロシアのチェーンレストランにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 139 ロシアのチェーンカフェのバイオプラスチック多層フィルム市場における堆肥化可能な食品サービス包装、最終用途包装別、2020-2029 年 (千米ドル)

表 140 ロシアの非チェーンレストランにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 141 ロシアの非チェーンカフェにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 142 ロシアのバイオプラスチック多層フィルム市場における独立販売業者とキソック、最終用途包装別、2020-2029 年 (千米ドル)

表 143 ロシアのバイオプラスチック多層フィルム市場におけるその他企業、最終用途包装別、2020-2029 年 (千米ドル)

表 144 スイスの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、材質別、2020-2029 年 (千米ドル)

表 145 スイスの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、材質別、2020-2029 年 (トン)

表 146 スイスのバイオプラスチック多層フィルム市場(堆肥化可能な食品サービス包装向け、最終用途包装別、2020-2029 年)(千米ドル)

表 147 スイスの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (トン)

表 148 スイスの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、エンドユーザー別、2020-2029 年 (千米ドル)

表 149 スイスの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、エンドユーザー別、2020-2029 年 (トン)

表 150 スイスのデリバリーケータリングにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 151 スイスのチェーンレストランにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 152 スイスのチェーンカフェのバイオプラスチック多層フィルム市場における堆肥化可能な食品サービス用包装、最終用途包装別、2020-2029 年 (千米ドル)

表 153 スイスの非チェーンレストランにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 154 スイスの非チェーンカフェのバイオプラスチック多層フィルム市場における堆肥化可能な食品サービス用包装、最終用途包装別、2020-2029 年 (千米ドル)

表 155 スイスの独立販売業者および KISOK による堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 156 スイスのバイオプラスチック多層フィルム市場におけるその他企業、最終用途包装別、2020-2029 年 (千米ドル)

表 157 トルコの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、材質別、2020-2029 年 (千米ドル)

表 158 トルコの堆肥化可能な食品サービス包装用バイオプラスチック多層フィルム市場、材質別、2020-2029 年 (トン)

表 159 トルコの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 160 トルコの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (トン)

表 161 トルコの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、エンドユーザー別、2020-2029 年 (千米ドル)

表 162 トルコの堆肥化可能な食品サービス包装向けバイオプラスチック多層フィルム市場、エンドユーザー別、2020-2029 年 (トン)

表 163 トルコのデリバリーケータリングにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 164 トルコのチェーンレストランにおけるバイオプラスチック多層フィルム市場、最終用途包装別、2020-2029 年 (千米ドル)

表 165 トルコのチェーンカフェのバイオプラスチック多層フィルム市場における堆肥化可能な食品サービス包装、最終用途包装別、2020-2029 年 (千米ドル)

TABLE 166 TURKEY NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 167 TURKEY NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 168 TURKEY INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 169 TURKEY OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 170 BELGIUM BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 171 BELGIUM BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 172 BELGIUM BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 173 BELGIUM BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 174 BELGIUM BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 175 BELGIUM BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 176 BELGIUM DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 177 BELGIUM CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 178 BELGIUM CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 179 BELGIUM NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 180 BELGIUM NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 181 BELGIUM INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 182 BELGIUM OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 183 NETHERLANDS BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 184 NETHERLANDS BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

TABLE 185 NETHERLANDS BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 186 NETHERLANDS BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (TONS)

TABLE 187 NETHERLANDS BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (USD THOUSAND)

TABLE 188 NETHERLANDS BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USER, 2020-2029 (TONS)

TABLE 189 NETHERLANDS DELIVERY CATERING IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 190 NETHERLANDS CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 191 NETHERLANDS CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 192 NETHERLANDS NON-CHAIN RESTAURANTS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 193 NETHERLANDS NON-CHAIN CAFÉ IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 194 NETHERLANDS INDEPENDENT SELLERS & KISOKS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 195 NETHERLANDS OTHERS IN BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY END-USE PACKAGING, 2020-2029 (USD THOUSAND)

TABLE 196 REST OF EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (USD THOUSAND)

TABLE 197 REST OF EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING, BY MATERIAL, 2020-2029 (TONS)

図表一覧

FIGURE 1 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: SEGMENTATION

FIGURE 2 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: DATA TRIANGULATION

FIGURE 3 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: DROC ANALYSIS

FIGURE 4 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: THE MATERIAL LIFE LINE CURVE

FIGURE 7 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: MULTIVARIATE MODELLING

FIGURE 8 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: INTERVIEW DEMOGRAPHICS

FIGURE 9 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: DBMR MARKET POSITION GRID

FIGURE 10 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: THE MARKET CHALLENGE MATRIX

FIGURE 11 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: VENDOR SHARE ANALYSIS

FIGURE 12 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: SEGMENTATION

FIGURE 13 ASIA-PACIFIC IS EXPECTED TO DOMINATE THE EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING AND EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD

FIGURE 14 INCREASING FOCUS OF THE CONSUMERS ON HYGIENIC FOOD PACKAGING PRODUCTS IS EXPECTED TO DRIVE THE EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING IN THE FORECAST PERIOD

FIGURE 15 STARCH BLENDS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING IN 2022 & 2029

FIGURE 16 SUPPLY CHAIN ANALYSIS – EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING

FIGURE 17 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: PRODUCTION AND CONSUMPTION ANALYSIS, 2020-2022 (TONS)

FIGURE 18 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING

FIGURE 19 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY MATERIAL, 2021

FIGURE 20 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY END-USE PACKAGING, 2021

FIGURE 21 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY END-USER, 2021

FIGURE 22 EUROPE BIOPLASTIC MULTI-LAYER FILMS FOR COMPOSTABLE FOOD SERVICE PACKAGING: SNAPSHOT (2021)

FIGURE 23 EUROPE BIOPLASTIC MULTI-LAYER FILMS FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY COUNTRY (2021)

FIGURE 24 EUROPE BIOPLASTIC MULTI-LAYER FILMS FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY COUNTRY (2022 & 2029)

FIGURE 25 EUROPE BIOPLASTIC MULTI-LAYER FILMS FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY COUNTRY (2021 & 2029)

FIGURE 26 EUROPE BIOPLASTIC MULTI-LAYER FILMS FOR COMPOSTABLE FOOD SERVICE PACKAGING: BY MATERIAL (2022 - 2029)

FIGURE 27 EUROPE BIOPLASTIC MULTI-LAYER FILMS MARKET FOR COMPOSTABLE FOOD SERVICE PACKAGING: COMPANY SHARE 2021 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。